平成23年度決算検査報告

| 科目 | (施設整備勘定) 施設費貸付金、施設費交付金 | ||

| 部局等 | 独立行政法人国立大学財務・経営センター | ||

| 貸付事業及び交付事業の根拠 | 独立行政法人国立大学財務・経営センター法(平成15年法律第115号) | ||

| 貸付事業及び交付事業の概要 | 国立大学法人等が実施する土地の取得、施設の設置若しくは整備又は設備の設置に必要な資金の貸付け及び交付を行うもの | ||

| 貸付先及び交付先 | 貸付先 42国立大学法人 交付先 90国立大学法人等 |

||

| 施設費貸付金の貸付実績額 | 4770億3158万余円 | (平成16年度〜23年度) | |

| 施設費交付金の交付実績額 | (1) 不動産購入費計 | 365億0171万円 | (平成16年度〜23年度) |

| (2) 施設整備費 | 68億9350万余円 | (平成16、17、23各年度) | |

| (3) 営繕事業費 | 382億2273万円 | (平成17年度〜23年度) | |

| 計 | 816億1794万余円 | (平成17年度〜23年度) | |

| 国立大学法人の収支状況等に即した審査が行われないまま貸し付けられた施設費貸付金の貸付額 | 4770億3158万円 | (背景金額) (平成16年度〜23年度) |

|

| 事業の趣旨に沿った配分方法になっていない施設費交付金の交付額 | 382億2273万円 | (背景金額) (平成17年度〜23年度) |

|

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴センターは、平成16年4月に、独立行政法人国立大学財務・経営センター法(平成15年法律第115号)に基づき、国立大学法人、大学共同利用機関法人及び独立行政法人国立高等専門学校機構(以下、これらを合わせて「国立大学法人等」という。)の教育研究環境の整備の充実並びに財務及び経営の改善を図り、もって国立大学、大学共同利用機関及び国立高等専門学校における教育研究の振興に資することを目的として設置された法人である。

上記の目的を達成するため、貴センターは、〔1〕国立大学法人及び大学共同利用機関法人に対して、文部科学大臣の定めるところにより、土地の取得、施設の設置若しくは整備又は設備の設置に必要な資金の貸付けを行う貸付事業(以下、貸付事業に係る資金を「施設費貸付金」という。)、〔2〕国立大学法人等に対して、文部科学大臣の定めるところにより、土地の取得、施設の設置若しくは整備又は設備の設置に必要な資金の交付を行う交付事業(以下、交付事業に係る資金を「施設費交付金」という。)、〔3〕 国立大学法人等の財務及び経営に関する調査等の業務を行うこととされている。

上記の業務のうち貸付事業及び交付事業(以下、これらを合わせて「両事業」という。)の概要は以下のとおりである。

ア 貸付事業の概要

貴センターは、財政融資資金からの借入金及び独立行政法人国立大学財務・経営センター債券の発行により民間金融機関から調達した資金を財源として、附属病院を有する42国立大学法人(注1) に対して、表1 のとおり、16事業年度(以下、事業年度を「年度」という。)から23年度までの間に、計4770億3158万余円を貸し付けている。

| 年度 | 平成 16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 計 |

| 貸付金額 | 54,404,075 | 71,226,519 | 65,816,541 | 69,124,026 | 67,185,791 | 58,169,620 | 38,974,159 | 52,130,857 | 477,031,588 |

貴センター及び文部科学本省(以下「本省」という。)によれば、貸付事業の対象を附属病院を有する42国立大学法人に限っているのは、附属病院における診療収入が確実に見込めることから、国立大学法人から施設費貸付金を回収し、貸付事業の財源である財政融資資金からの借入金等の債務を確実に償還することが可能なためとしている。

イ 交付事業の概要

交付事業は、〔1〕 国立大学法人等が国からの現物出資として承継した土地の全部又は一部を譲渡したときに、当該譲渡収入の範囲内で貴センターへ納付しなければならないとされている一定割合等の金額(以下「土地処分収入納付金」という。)、〔2〕 国から承継した旧特定学校財産(注2) の処分収入等を財源として、90国立大学法人等に対して、表2 のとおり、16年度から23年度までの間に計816億1794万余円を交付している。

| 年度 | 平成 16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 計 |

| 交付金額 | 6,413,515 | 12,180,238 | 8,333,010 | 8,316,169 | 8,992,289 | 23,308,999 | 7,090,000 | 6,983,723 | 81,617,945 |

貴センター及び本省は、貴センターが交付事業を実施することとされたのは、次の理由によるとしている。

すなわち、国立大学法人等が承継して保有することになった資産の規模には、国立大学等の設置の経緯等による大きな格差があることから、国からの現物出資として承継した土地を譲渡した場合の譲渡収入を当該国立大学法人等に帰属させることは、施設整備等を実施する上で資産の規模の小さな国立大学法人等に極めて不利な状態となる。このため、当該譲渡収入の一部を貴センターに納付させて、他の国立大学法人等が実施する施設整備等の資金として再配分することにより、国立大学法人等全体の施設の充実等に役立て、資産の規模の格差に適切に配慮することとしたためである。

| (注1) | 42国立大学法人 北海道、旭川医科、弘前、東北、秋田、山形、筑波、群馬、千葉、東京、東京医科歯科、新潟、富山、金沢、福井、山梨、信州、岐阜、浜松医科、名古屋、三重、滋賀医科、京都、大阪、神戸、鳥取、島根、岡山、広島、山口、徳島、香川、愛媛、高知、九州、佐賀、長崎、熊本、大分、宮崎、鹿児島、琉球の各国立大学法人

|

| (注2) | 旧特定学校財産 不用となった旧国立学校財産のうち、処分収入額が100億円を超える財産で、文部科学大臣と財務大臣との協議により貴センターに承継することとされた3か所の財産

|

貴センターは、22年12月に閣議決定された「独立行政法人の事務・事業の見直しの基本方針」において、次のとおりとされた。

〔1〕 貸付事業については、将来的に廃止を検討するが、国立大学附属病院が直面する施設設備整備の必要性と資金調達の現状に鑑みて当面継続する。

〔2〕 交付事業については、将来的に廃止を検討するが、国立大学法人が直面する施設整備の必要性と資金確保の困難性等に鑑みて当面継続する。

〔3〕 国立大学法人等の財務及び経営に関する調査等の業務は、全て廃止する。

その後、24年1月に閣議決定された「独立行政法人の制度及び組織の見直しの基本方針」において、貴センターについては廃止し、当面継続することとされた両事業については、独立行政法人大学入試センター及び独立行政法人大学評価・学位授与機構を統合して設立される法人(以下「新法人」という。)に移管するとされた。

上記のとおり、貴センターが実施してきた両事業については新法人に移管した上で当面継続して実施することとされていることから、本院は、経済性、有効性等の観点から、貴センター設立以降、貸付事業の審査は適切に実施されているか、交付事業は資金の再配分の役割を効果的に果たしているか、交付事業の実施に要する財源は事業を当面継続して実施する上で十分なものとなっているかなどの点に着眼して検査した。

検査の実施に当たっては、16年度から23年度までの施設費貸付金計4770億3158万余円及び施設費交付金計816億1794万余円を対象として、貴センター、33国立大学法人(注3)

及び本省において、両事業の実施要綱、実績報告書等の関連資料により会計実地検査を行うとともに、貴センター及び90国立大学法人等の16年度から22年度までの財務諸表等を分析するなどして検査した。

検査したところ、両事業において、次のような事態が見受けられた。

貴センターは、施設費貸付金の貸付けに当たり、独立行政法人国立大学財務・経営センター施設費貸付事業審査基準(平成16年理事長決定。以下「審査基準」という。)等に基づき、国立大学法人から提出された施設費貸付金の借入申請書、償還計画書、財務諸表等により、原則として、附属病院の施設整備等を実施する年度の診療収入見込みに対する施設費貸付金等の借入金の元利償還額の割合(以下「債務償還比率」という。)が30%以内であるかなどを検証することとしていた。そして、審査基準において債務償還比率を30%以内と設定した理由について、貴センターは、16年に審査基準を定めるに当たり、15年度までに附属病院の施設整備等が終了していた国立大学法人の債務償還比率を、当該国立大学法人が負担することとされた旧国立学校特別会計当時の借入金の元利償還額を基に算定したところ、最高で30%程度であったことなどから、当分の間、30%以内とすることにしたとしている。

しかし、貴センターの審査基準等は次のとおり、貸付けの適否を十分に判断できるものとなっていなかった。

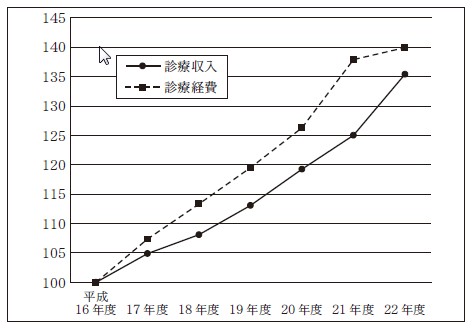

ア 自律的な環境下で財政会計面等の裁量の大幅な拡大を図ることなどを目的として実施された国立大学の法人化から8年が経過して、図 のとおり、その間に附属病院の診療収入及び診療経費が大幅に伸びているなど附属病院の収支状況等が大きく変化しているにもかかわらず、審査基準における債務償還比率について、16年の制定以降見直しが行われていなかった。

図 42国立大学法人の診療収入及び診療経費の推移(平成16年度を100とした指数)

イ 旧国立学校特別会計において採られていた、附属病院の施設整備等の資金の借入れ及び償還を全国立大学分一括して行う方式とは異なり、貸付事業においては、個々の国立大学法人が自らの責任において施設費貸付金の借入れ及び償還を行うこととされている。このため、貴センターが貸付けを行うに当たっては、債務償還比率を重視した審査だけでは十分でなく、各附属病院の収支状況、貸付事業で整備する施設からの収入見込み、償還が国立大学法人の財務状況に与える影響等についても調査・分析を行った上で判断することが必要となっていた。

ア 国立大学法人等への営繕事業費の配分方法

交付事業における施設費交付金は、交付する対象経費により、〔1〕キャンパス移転等に伴う代替地の購入に係る不動産購入費、〔2〕国立大学法人等の施設整備費及び〔3〕小規模な新増改築・改修等で事業費がおおむね2500万円以下のものに係る営繕事業費に区分されている。

このうち、不動産購入費(16年度から23年度までの計365億0171万円)及び施設整備費(16、17、23各年度の計68億9350万余円)は、法人化前からの継続事業であるキャンパス移転等や東日本大震災に伴う緊急整備を実施する国立大学法人及び大学共同利用機関法人に対して交付されていて、不動産購入費は年々減少傾向にあり、施設整備費も限られた事業に対して交付されている。

一方、営繕事業費は、17年度以降毎年度、ほぼ全ての国立大学法人等に対して総額53億1616万余円から56億円が交付されている。そして、17年度から23年度までの交付額の合計は382億2273万余円となっていて、同期間における施設費交付金全体の交付額計816億1794万余円の46.8%を占めていた。また、22、23両年度においては、いずれも営繕事業費が施設費交付金全体の約80%を占めており、新たなキャンパス移転等が計画されない限り、今後もこの傾向は続くことが見込まれる。

そして、90国立大学法人等が22年度末に保有する資産の規模(貸借対照表における土地及び建物の帳簿価額の合計)と22年度の各国立大学法人等への営繕事業費の交付額についてみたところ、表3

のとおり、おおむね資産の規模の大きな国立大学法人等に対して営繕事業費が多く配分されている状況となっていた。

| 資産の規模 | 法人数 | 営繕事業費の合計額 | 全体に占める左の割合 | 1法人当たりの営繕事業費の平均交付額 |

| 2000億円以上 | 7 | 1,041,000 | 21.5% | 148,714 |

| 1000億円以上2000億円未満 | 9 | 631,000 | 13.0% | 70,111 |

| 500億円以上1000億円未満 | 27 | 1,460,000 | 30.2% | 54,074 |

| 100億円以上500億円未満 | 41 | 1,619,000 | 33.4% | 39,487 |

| 100億円未満 | 5 | 91,000 | 1.9% | 18,200 |

| 計 | 89 | 4,842,000 | 100.0% | 54,404 |

このような状況となっているのは、交付事業の実施に当たり、国立大学法人等ごとに、基礎額1000万円に、当該国立大学法人等が保有している建物の保有面積に経年に応じた係数を乗ずるなどして得た額を加えた額を営繕事業費の予算額としていることによるものであり、保有している建物が多ければそれに係る営繕事業の経費も増加することから上記の配分状況には一定の合理性が認められるものの、土地の譲渡収入の一部を貴センターに納付させて、他の国立大学法人等が実施する施設整備等の資金として再配分するとの前記の交付事業の趣旨に沿ったものとはなっていないと認められる。

一方、90国立大学法人等が22年度に獲得した受託研究、寄附金等の外部資金及び附属病院の診療収入、授業料等の学生納付金収入、雑入等の自己収入(以下、外部資金及び自己収入を合わせて「自己収入等」という。)の獲得額(損益計算書における自己収入等の合計額)と営繕事業費の交付額についてみたところ、表4

のとおり、おおむね自己収入等の獲得額の多い国立大学法人等に対して営繕事業費が多く配分されている状況となっていた。

| 自己収入等の獲得額 | 法人数 | 営繕事業費の合計額 | 全体に占める左の割合 | 1法人当たりの営繕事業費の平均交付額 |

| 500億円以上 | 6 | 827,000 | 17.0% | 137,833 |

| 250億円以上500億円未満 | 17 | 1,342,000 | 27.7% | 78,941 |

| 100億円以上250億円未満 | 20 | 1,118,000 | 23.0% | 55,900 |

| 10億円以上100億円未満 | 39 | 1,385,000 | 28.6% | 35,512 |

| 10億円未満 | 7 | 170,000 | 3.5% | 24,285 |

| 計 | 89 | 4,842,000 | 100.0% | 54,404 |

しかし、自己収入等は、その一部を営繕事業の経費に充当することができることから、自己収入等の獲得額を考慮することなく営繕事業費が配分されている状況は、土地の譲渡収入の一部を貴センターに納付させて、再配分することにより、国立大学法人等の間の格差に配慮するとの交付事業の趣旨に沿っているとは認められない。

イ 交付事業の財源の見込み

交付事業の財源は、土地処分収入納付金等であるが、次のとおり、必ずしも今後の財源の見込みが十分に立っているとは認められない状況となっていた。

(ア) 土地処分収入納付金については、各国立大学法人等において保有資産の見直しを行い、必要な機能の集約や土地の処分を進めているが、今後も現下の経済情勢等から土地の処分が急速に進む見込みは少なく、これまでと同様に毎年度、数億円程度の規模にとどまると見込まれる。

(イ) 承継した3か所の旧特定学校財産のうち、旧大阪大学医学部等跡地(大阪市北区中之島)の処分は完了していて、残りの旧東京大学生産技術研究所跡地(港区六本木)及び旧広島大学本部地区跡地(広島市中区東千田町)については、次のような状況となっている。

(a) 旧東京大学生産技術研究所跡地は、19年度から、独立行政法人国立美術館が国から施設整備費補助金の交付を受けて段階的に購入することになったため、同年度から売却を開始している。そして、23年5月までの5年間で、全体の面積29,974.8m2 (23年5月1日時点の評価額541億0800万円)の約半分の14,740.7m2 を計315億7167万余円で売却していることから、同研究所跡地の処分収入については、現状のまま推移すると今後5年程度で売却が完了し、それ以降は収入が見込めないことになる。

(b) 旧広島大学本部地区跡地は、全体の面積68,334.8m2 のうち21,519.5m2 を16年度に70億1888万余円で売却している。しかし、残りの土地については、地元自治体の利用計画策定の遅れや民間事業予定者の撤退等のため処分が進んでおらず、貴センターは、現在、同地区跡地の一部と地元自治体の土地を交換するなど処分の促進を図っているが、処分できたとしても同地区跡地の処分収入は40億円程度にとどまる見込みであるとしている。

貸付事業において、個々の附属病院の収支状況等の実態に即した審査基準等が定められていなかったり、交付事業において、営繕事業費の配分方法が国立大学法人等間の自己収入等の獲得額の格差等を十分に考慮して限られた財源を有効に活用するものとなっていなかったり、今後の財源の見込みが十分に立っているとは認められなかったりしている事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴センターにおいて、次のことなどによると認められる。

ア 貸付事業について、審査基準等を附属病院の収支状況等の実態に即したものとすることについての検討が十分でないこと

イ 交付事業について、その趣旨に沿って限られた財源を有効に活用するための営繕事業費の配分方法及び今後の財源の見込みについての検討が十分でないこと

貴センターが実施している両事業は、国立大学法人等の施設整備等を実施する上で、国の施設整備費補助金の交付額の伸びが見込めない現下の厳しい財政状況においては、同補助金を補完するものとして役立っている。そして、その実施に当たっては、事業の目的や経済性及び効率性に配慮した事業の実施に努める必要がある。

また、現在、貴センターにおいて、新法人に移管することとされている両事業について新たな事業実施体制等が検討されているところである。

ついては、貴センターにおいて、両事業を新法人に適切に移管できるよう、両事業について、次のとおり意見を表示する。

ア 貸付事業については、貸付けの適否を十分に判断できる審査が実施できるよう、個々の附属病院や国立大学法人の収支状況等に即した適切な審査基準等を定めること

イ 交付事業については、同事業の趣旨に沿って限られた財源の有効活用が図れるよう、国立大学法人等の自己収入等の獲得額の格差等を考慮した営繕事業費の配分方法について、本省と協議しつつ検討するとともに、今後の財源の見込みについて十分に検討すること