国会からの検査要請事項に関する報告(検査要請)

特別会計の廃止、統合等については、前記のとおり、行政改革推進法に見直しの期限が明記された特別会計に係る廃止、統合等の全てが特会法に盛り込まれ、特会法成立前にあった各特別会計の根拠法が廃止されることとなった。そして、特会法は、19年度の予算から適用することとされたため、20年度以降に廃止、統合等が行われる特別会計については、廃止、統合等が行われるまでの間は暫定的に設置されることとなった。

行政改革推進法成立前にあった31特別会計は、同法に定められた18年度から22年度までの間に、図表1-1のとおり、廃止、統合等が行われている。

| 廃止、統合等の態様 | 特別会計名(勘定名) | |||||||||

| 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | ||||

| - | 交付税及び譲与税配付金 | |||||||||

| (交付税及び譲与税配付金) | ||||||||||

| (交通安全対策特別交付金) | ||||||||||

| 〔2〕 | 登記※ | 注(3) | ||||||||

| - | 地震再保険 | |||||||||

| - | 国債整理基金 | |||||||||

| 〔1〕 | 財政融資資金※ | 財政投融資 | ||||||||

| (財政融資資金) | ||||||||||

| 〔1〕 及び〔2〕 | 産業投資※ | (投資) | ||||||||

| (産業投資) | ||||||||||

| (社会資本整備) | ||||||||||

| 〔2〕 | 特定国有財産整備※ | 財政投融資(特定国有財産整備)注(4) | ||||||||

| - | 外国為替資金 | |||||||||

| 〔1〕 | 石油及びエネルギー需給構造高度化対策 | エネルギー対策 | ||||||||

| (石油及びエネルギー需給構造高度化) | (エネルギー需給) | |||||||||

| (石炭) | ||||||||||

| 〔1〕 | 電源開発促進対策 | (電源開発促進) | ||||||||

| (電源立地、電源利用) | ||||||||||

| - | エネルギー対策(原子力損害賠償支援)注(5) | |||||||||

| 〔3〕 | 国立高度専門医療センター※ | 注(6) | ||||||||

| - | 労働保険(労災、雇用、徴収) | |||||||||

| 〔1〕 | 船員保険※ | 注(7) | ||||||||

| 〔1〕 | 国民年金 | 年金 | ||||||||

| (基礎年金、国民年金、福祉年金) | (基礎年金、国民年金、厚生年金、福祉年金、健康) | |||||||||

| (業務) | ||||||||||

| 〔1〕 | 厚生保険 | |||||||||

| (健康、年金) | ||||||||||

| (児童手当) | (児童手当) | (児童手当及び子ども手当) | ||||||||

| (業務) | (業務) | |||||||||

| 〔1〕 | 農業経営基盤強化措置 | 食料安定供給 | ||||||||

| (農業経営基盤強化) | ||||||||||

| - | (農業経営安定) | |||||||||

| 〔1〕 | 食糧管理 | (米管理、麦管理) | ||||||||

| (国内米管理、国内麦管理、輸入食糧管理、輸入飼料) | ||||||||||

| (農産物等安定) | ||||||||||

| (業務、調整) | (業務、調整) | |||||||||

| 〔2〕 | 国営土地改良事業※ | 食料安定供給(国営土地改良事業)注(8) | ||||||||

| - | 農業共済再保険(再保険金支払基金、農業、家畜、果樹、園芸施設、業務) | |||||||||

| - | 森林保険 | |||||||||

| - | 国有林野事業(国有林野事業、治山) | 国有林野事業 | ||||||||

| - | 漁船再保険及漁業共済保険(漁船普通保険、漁船特殊保険、漁船乗組員給与保険、漁業共済保険、業務) | 漁船再保険及び漁業共済保険(漁船普通保険、漁船特殊保険、漁船乗組員給与保険、漁業共済保険、業務) | ||||||||

| - | 貿易再保険 | |||||||||

| - | 特許 | |||||||||

| 〔1〕 | 治水※(治水、特定多目的ダム建設工事) | 社会資本整備事業 | ||||||||

| (治水) | ||||||||||

| 〔1〕 | 道路整備※ | (道路整備) | ||||||||

| 〔1〕 | 港湾整備※(港湾整備、特定港湾施設工事) | (港湾) | ||||||||

| 〔1〕 | 空港整備※ | (空港整備) | ||||||||

| 〔1〕 | 都市開発資金融通※ | (業務) | ||||||||

| 〔1〕 | 自動車損害賠償保障事業※ | 自動車安全 | ||||||||

| (保障、保険料等充当交付金) | (保障) | |||||||||

| (自動車事故対策) | (自動車事故対策) | |||||||||

| 〔1〕 | 自動車検査登録※ | (自動車検査登録) | ||||||||

| 特別会計数(勘定数) | 31(63) | 31(62) | 28(57) | 21(53) | 21(53) | 18(51) | 17(51) | |||

| 注(1) | 廃止、統合等の態様欄の〔1〕 は他の特別会計と統合されたもの、〔2〕 は一般会計へ統合されたもの、〔3〕 は独立行政法人へ移行されたものを示す |

| 注(2) | ※印を付した特別会計は、特会法の規定により平成19年度から廃止、統合等が行われるまでの間、暫定的に設置された特別会計である。 |

| 注(3) | 登記特別会計は平成22年度末までの設置とされ、その後、一般会計へ統合された。 |

| 注(4) | 特定国有財産整備特別会計は平成21年度末までの設置とされ、その後、一般会計へ統合されたが、未完了事業終了までの経過措置として財政投融資特別会計特定国有財産整備勘定が設置されている。 |

| 注(5) | エネルギー対策特別会計原子力損害賠償支援勘定は、行政改革推進法において見直しの期限が明記された特別会計の廃止、統合等とは関係なく、原子力損害賠償支援機構法(平成23年法律第94号)の規定により行う原子力損害の賠償の迅速かつ適切な実施を確保するための財政上の措置に関する経理を明確にすることを目的として、平成23年8月に設置されたものである。 |

| 注(6) | 国立高度専門医療センター特別会計は平成21年度末までの設置とされ、その後、同特別会計の業務は6独立行政法人へ移行された。 |

| 注(7) | 船員保険特別会計は平成21年12月31日までの設置とされ、その後、同特別会計の業務は労働保険特別会計又は年金特別会計に統合等された。 |

| 注(8) | 国営土地改良事業特別会計は平成19年度末までの設置とされ、その後、一般会計へ統合されたが、未完了借入事業終了までの経過措置として食料安定供給特別会計国営土地改良事業勘定が設置されている。 |

特別会計の廃止、統合等を態様ごとに分類すると次のとおりとなっている。

〔1〕 他の特別会計と統合されたもの

財政融資資金特別会計等16特別会計は他の特別会計と統合され、新たに6特別会計が設置された。

このうち、産業投資特別会計の産業投資勘定と財政融資資金特別会計は統合され、新たに設置された財政投融資特別会計となったが、産業投資特別会計の社会資本整備勘定は、一般会計へ統合された。また、船員保険特別会計は、取り扱う業務によって労働保険特別会計又は年金特別会計に統合等された。

〔2〕 一般会計と統合されたもの

登記、特定国有財産整備、国営土地改良事業各特別会計は一般会計へ統合された。

このうち、特定国有財産整備、国営土地改良事業両特別会計は、既往の事業を実施するため、その終了までの間、財政投融資特別会計に特定国有財産整備勘定が、食料安定供給特別会計に国営土地改良事業勘定がそれぞれ経過措置として設置されている。

〔3〕 独立行政法人へ移行されたもの

国立高度専門医療センター特別会計は廃止され、高度専門医療に関する研究等を行う独立行政法人に関する法律(平成20年法律第93号)に基づき、新たに設置された6独立行政法人へ移行された。

なお、交付税及び譲与税配付金特別会計等、残りの11特別会計は、廃止、統合等が行われていない。

上記のとおり、見直しの期限が明記された特別会計に係る廃止、統合等が全て行政改革推進法の規定どおりに行われ、18年度に設置されていた31特別会計は、23年度には17特別会計になり、勘定数は、18年度の62勘定が、23年度には51勘定となっている。

また、行政改革推進法において、特別会計の在り方等を検討することとされていた事項のうち、特別会計の廃止、統合等に関連するものの検討状況は図表1-2のとおりである。

| 行政改革推進法の規定(要旨) | 検討状況 |

| 空港整備特別会計において経理されている事務及び事業については、将来において、独立行政法人その他の国以外の者に行わせることについて検討する。(第20条第2項) | 平成23年7月に、「空港運営のあり方に関する検討会」による報告書がまとめられ、国管理空港について、航空系及び非航空系事業の経営一体化、民間への運営委託等、空港経営改革の進め方が示された。このほか、羽田空港の整備のために借入れた財政投融資から借入金の償還、政府全体の特別会計の制度の見直しの状況等を踏まえつつ検討を進めている。 |

| 地震再保険特別会計において経理されている再保険の機能に係る事務及び事業については、その在り方を平成20年度末までに検討する。(第24条) | 超長期で収支均衡するなどの地震保険の特殊性、安定的な保険支払能力の確保等を勘案し、再保険機能については特別会計において経理する現行のスキームを引き続き活用することとした。 |

| 貿易再保険特別会計については、経済協力開発機構の加盟国への輸出に係る短期の貿易保険その他の貿易保険への民間事業者の参入の一層の促進を図り、民間に委ねることが可能なものはできる限りこれに委ねることを通じて、同特別会計において経理される事務及び事業の見直しを行うものとし、関連する制度の改正について平成20年度末までを目途に検討する。(第25条) | 民間事業者への業務委託、組合包括保険制度における付保選択制、協調保険の導入等、民間参入を促進する取組を行うこととした。 |

| 農業共済再保険特別会計及び漁船再保険及漁業共済保険特別会計において経理されている再保険の機能に係る事務及び事業については、積立金の管理の透明性の向上を図った上でこれらの特別会計を統合した特別会計において経理することを含め、その在り方を平成20年度末までに検討する。(第26条) | 農業共済再保険特別会計と漁船再保険及び漁業共済保険特別会計を統合した特別会計で森林再保険を経理することとし、森林保険業務を独立行政法人に移管し、政府による再保険を措置することとした。しかし、独立行政法人の抜本的な見直しについて(平成21年12月閣議決定)等により、特別会計、独立行政法人の在り方について抜本的に見直すこととされたため、特別会計の統合、森林保険業務の独立行政法人への移管は見送ることとした。 |

| 森林保険特別会計については、同特別会計において経理されている事務及び事業を独立行政法人に移管し、 同特別会計を廃止することについて、平成20年度末までに検討する。(第27条) | |

| 国有林野事業特別会計については、同特別会計の設置の目的及び国有林野事業の改革のための特別措置法に基づく改革の実施状況を踏まえ、同特別会計の負担に属する借入金に係る債務の着実な処理その他国有林野の適切な管理運営のため必要な措置を講じつつ、同特別会計において経理されている事務及び事業の性質に応じ、その一部を独立行政法人に移管した上で、同特 別会計を一般会計に統合することについて、平成22年度末までに検討する。(第28条) | 人工林等に係る樹木の売払いなどの定型的な業務については独立行政法人に移管し、国有財産としての国有林野の管理保全等は国(一般会計)が行うとの基本的な考え方に立ち、関連法案の提出に向けて検討を行っていた。しかし、独立行政法人の抜本的な見直しについて(平成21年12月閣議決定)により独立行政法人の在り方について抜本的に見直すこととされたため、国有林野事業の一部を独立行政法人に移管することは見送ることとした。 |

| 食糧管理特別会計及び農業経営基盤強化措置特別会計の統合の後の特別会計において経理される事務及び事業については、当該統合の後において、その性質に応じ、一般会計において経理される事務及び事業への移行又は独立行政法人への移管について検討する。(第30条第2項) | 米麦の売買事業及び農業経営基盤強化事業は、特定の歳入をもって、特定の歳出に充当しており、受益と負担の関係を維持しつつ独立採算制を堅持することが必要であり、また、両事業は、それぞれ、主要食糧の需給及び価格の安定に関する法律(平成6年法律第113号)及び農地法(昭和27年法律第229号)等の規定に基づき政府等が行うものとされていることから、一般会計への移行又は独立行政法人への移管は行わず、特別会計により経理することが必要であると整理した。 |

| 自動車損害賠償保障事業特別会計及び自動車検査登録特別会計の統合の後の特別会計において経理される事務及び事業については、当該統合の後において、その性質に応じ、一般会計において経理される事務及び事業への移行又は独立行政法人への移管について検討する。(第31条第2項) | 一般会計において経理される事務及び事業への移行又は独立行政法人への移管について検討してきたが、独立行政法人の抜本的な見直しについて(平成21年12月閣議決定)等により、特別会計、独立行政法人の在り方について抜本的に見直すこととされたため、検討を中断した。 |

| 産業投資特別会計の産業投資勘定は、財政融資資金特別会計に移管し、移管の後の勘定の在り方については、将来において、民間投資その他の状況を勘案し、その廃止を含めて検討する。(第37条第2項) | 財政投融資に関する基本問題検討会・産業投資ワーキングチームが「今後の産業投資の在り方について」(平成20年6月)を取りまとめ、財政制度等審議会財政投融資分科会に報告を行った。これを踏まえ、環境・アジアへの投資の促進等の分野、レアメタル探鉱・開発等の国家的プロジェクトの分野等に重点的に活用することとし、その後、「新成長戦略」(平成22年6月閣議決定)等を踏まえ、パッケージ型インフラ海外展開やレアアース等天然資源確保の推進等を図るため、長期リスクマネーの供給源として活用することとしている。 |

上記図表1-2の行政改革推進法に基づく特別会計の在り方等の検討とは別に、行政刷新会議により22年10月に行われた特別会計に対する事業仕分けの結果を踏まえて、特別会計の廃止、統合等を含めた特別会計制度改革が行われることとされている。

事業仕分けにおいては、社会資本整備事業、地震再保険、貿易再保険、森林保険各特別会計及び自動車安全特別会計自動車検査登録勘定等については廃止し一般会計化するなどの検討が必要との評価結果が出されている。また、食料安定供給、漁船再保険及び漁業共済保険、農業共済再保険各特別会計については、統合して食料に関する新たな特別会計に再編が必要との評価結果が出されるなど上記の検討状況欄で記載した内容とは異なる新しい方向性が示されているものもある。

この特別会計制度改革は、23年1月の同会議において、24年の通常国会に関連法案の提出ができるよう検討を進めることとされ、財務省を中心に、23年春を目途に論点の整理を行った上で、具体的な方針を23年の半ばを目途にまとめることとされた。

しかし、23年4月に、同年3月に発生した東日本大震災への対応に政府一丸となって取り組んでいる現状から、特別会計制度改革に向けた作業は一時停止することとされた。その後、同年6月に震災対応に支障のないものから順次作業が再開され、財務省が各府省とともに検討を進め、可能なものについては24年の通常国会に関連法案の提出ができるよう取り組むこととされている。

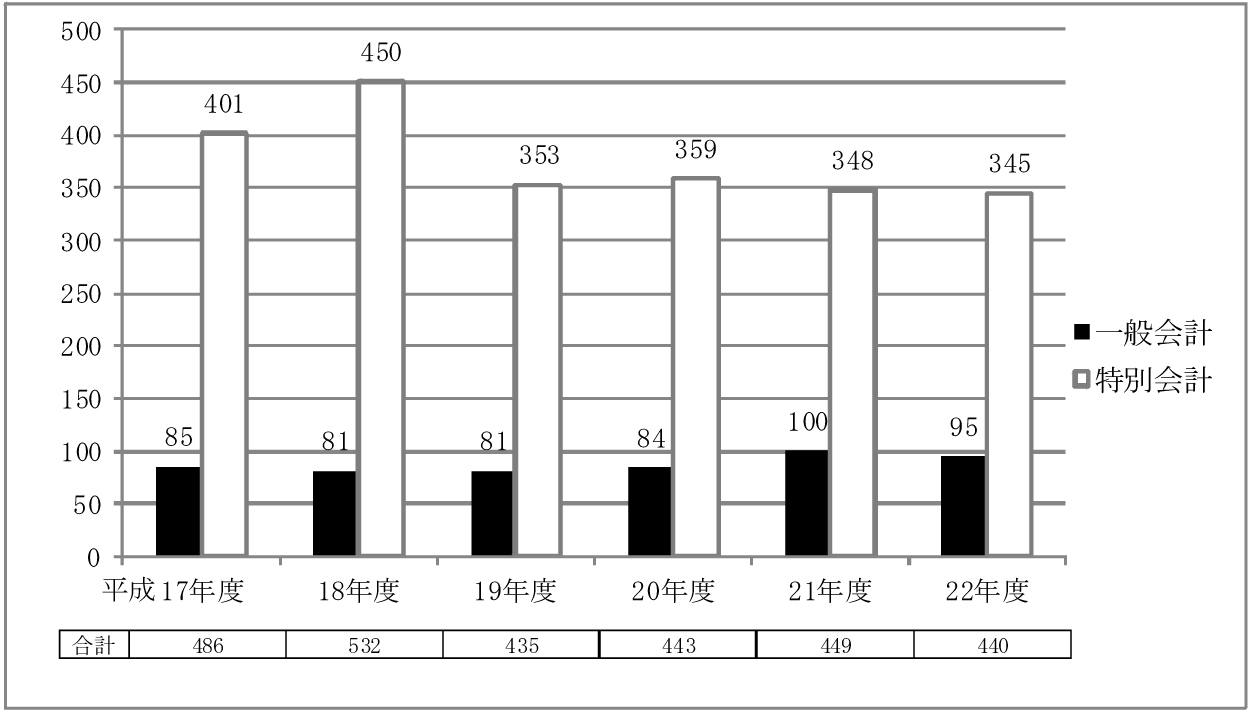

一般会計及び全特別会計の歳出決算額は、図表1-3のとおり、一般会計は18年度以降増加傾向にあり、特に、21年度は経済対策等が補正予算により実施されたため、100兆円を超えることとなった。また、特別会計は、(1)のとおり、行政改革推進法に基づく廃止、統合等が行われ会計数は減少しているが、後述エ(ア)のとおり、国債整理基金特別会計の歳出純計額が18、19両年度に増減したことなどのため、18年度が450兆円でピークとなっており、19年度以降は345兆円から359兆円までの間で推移している。

イ 一般会計と各特別会計間等における資金の受入れ及び繰入れの状況

国の会計においては、一般会計と各特別会計間、各特別会計相互間、同一特別会計各勘定間で資金の受入れ及び繰入れが行われている。

(ア) 一般会計と各特別会計間での資金の受入れ及び繰入れ

特会法第6条の規定により、各特別会計において経理されている事務・事業に係る経費のうち、一般会計からの繰入れの対象となるべき経費の財源に充てるために必要があるときに限り、予算で定めるところにより一般会計から当該特別会計に繰入れをすることができるとされており、22年度では、図表1-4のとおり、一般会計から交付税及び譲与税配付金特別会計の交付税及び譲与税配付金勘定等14特別会計32勘定に繰入れが行われている。

| 特別会計名 | 勘定名 | 収納済歳入額(A) | 繰入率(B)/(A) | |

| うち一般会計からの繰入額(B) | ||||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 55,239,448 | 18,790,321 | 34.0% |

| 交通安全対策特別交付金 | 75,878 | - | - | |

| 登記 | 160,385 | 62,982 | 39.2% | |

| 地震再保険 | 70,062 | - | - | |

| 国債整理基金 | 201,934,155 | 19,543,900 | 9.6% | |

| 外国為替資金 | 3,470,401 | - | - | |

| 財政投融資 | 財政融資資金 | 28,996,929 | - | - |

| 投資 | 208,570 | - | - | |

| 特定国有財産整備 | 145,650 | - | - | |

| エネルギー対策 | エネルギー需給 | 2,135,682 | 435,200 | 20.3% |

| 電源開発促進 | 373,224 | 320,400 | 85.8% | |

| 労働保険 | 労災 | 1,138,623 | 370 | 0.0% |

| 雇用 | 2,779,239 | 71,004 | 2.5% | |

| 徴収 | 3,194,108 | 83 | 0.0% | |

| 年金 | 基礎年金 | 23,002,569 | - | - |

| 国民年金 | 4,704,967 | 1,689,847 | 35.9% | |

| 厚生年金 | 40,405,594 | 8,432,553 | 20.8% | |

| 福祉年金 | 6,381 | 6,269 | 98.2% | |

| 健康 | 8,795,990 | 4,274 | 0.0% | |

| 児童手当及び子ども手当 | 1,760,348 | 1,506,752 | 85.5% | |

| 業務 | 508,404 | 211,518 | 41.6% | |

| 食料安定供給 | 農業経営基盤強化 | 28,140 | - | - |

| 農業経営安定 | 233,607 | - | - | |

| 米管理 | 440,682 | - | - | |

| 麦管理 | 332,536 | - | - | |

| 業務 | 9,189 | - | - | |

| 調整 | 939,865 | 137,723 | 14.6% | |

| 国営土地改良事業 | 79,890 | 37,920 | 47.4% | |

| 農業共済再保険 | 再保険金支払基金 | 25,803 | - | - |

| 農業 | 31,362 | 14,191 | 45.2% | |

| 家畜 | 41,331 | 29,406 | 71.1% | |

| 果樹 | 4,893 | 2,484 | 50.7% | |

| 園芸施設 | 3,954 | 2,625 | 66.3% | |

| 業務 | 968 | 968 | 99.9% | |

| 森林保険 | 10,126 | - | - | |

| 国有林野事業 | 458,138 | 162,321 | 35.4% | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 5,735 | 5,685 | 99.1% |

| 漁船特殊保険 | 18 | - | - | |

| 漁船乗組員給与保険 | 2 | - | - | |

| 漁業共済保険 | 7,714 | 7,497 | 97.1% | |

| 業務 | 821 | 821 | 99.9% | |

| 貿易再保険 | 91,055 | 1,600 | 1.7% | |

| 特許 | 310,865 | 19 | 0.0% | |

| 社会資本整備事業 | 治水 | 1,077,385 | 545,899 | 50.6% |

| 道路整備 | 2,469,276 | 1,073,306 | 43.4% | |

| 港湾 | 376,200 | 228,647 | 60.7% | |

| 空港整備 | 497,384 | 130,105 | 26.1% | |

| 業務 | 277,457 | - | - | |

| 自動車安全 | 保障 | 67,461 | - | - |

| 自動車検査登録 | 42,627 | 707 | 1.6% | |

| 自動車事故対策 | 13,803 | - | - | |

| 計 | 386,984,917 | 53,457,413 | 13.8% | |

(イ)

各特別会計相互間及び同一特別会計各勘定間での資金の受入れ及び繰入れ

特別会計においては、特会法に基づき、一つの勘定が同じ特別会計の他の勘定の事業に必要な経費を一括して管理することとされているものがある。また、借入れをするなどしている特別会計では、その償還等のための資金を国債整理基金特別会計へ繰り入れて、国債整理基金特別会計が償還等を行っている。そのほか、契約等に基づく個別の取引の相手方が他の特別会計となっている場合がある。こうした理由により、各特別会計相互間及び同一特別会計各勘定間での資金の受入れ及び繰入れがあり、歳入歳出に重複が生ずる。

(ア)及び(イ)のとおり、歳入歳出には重複が生ずることから、一般会計及び全特別会計を合わせた国の財政規模や会計及び勘定相互間の依存関係をみるためには、これらの重複を控除した純計や重複している状況をみることが必要である。そして、各特別会計の22年度歳入歳出決算における一般会計、他特別会計及び同一特別会計他勘定との資金の主な受入れ及び繰入れの状況は巻末別表2のとおりである。

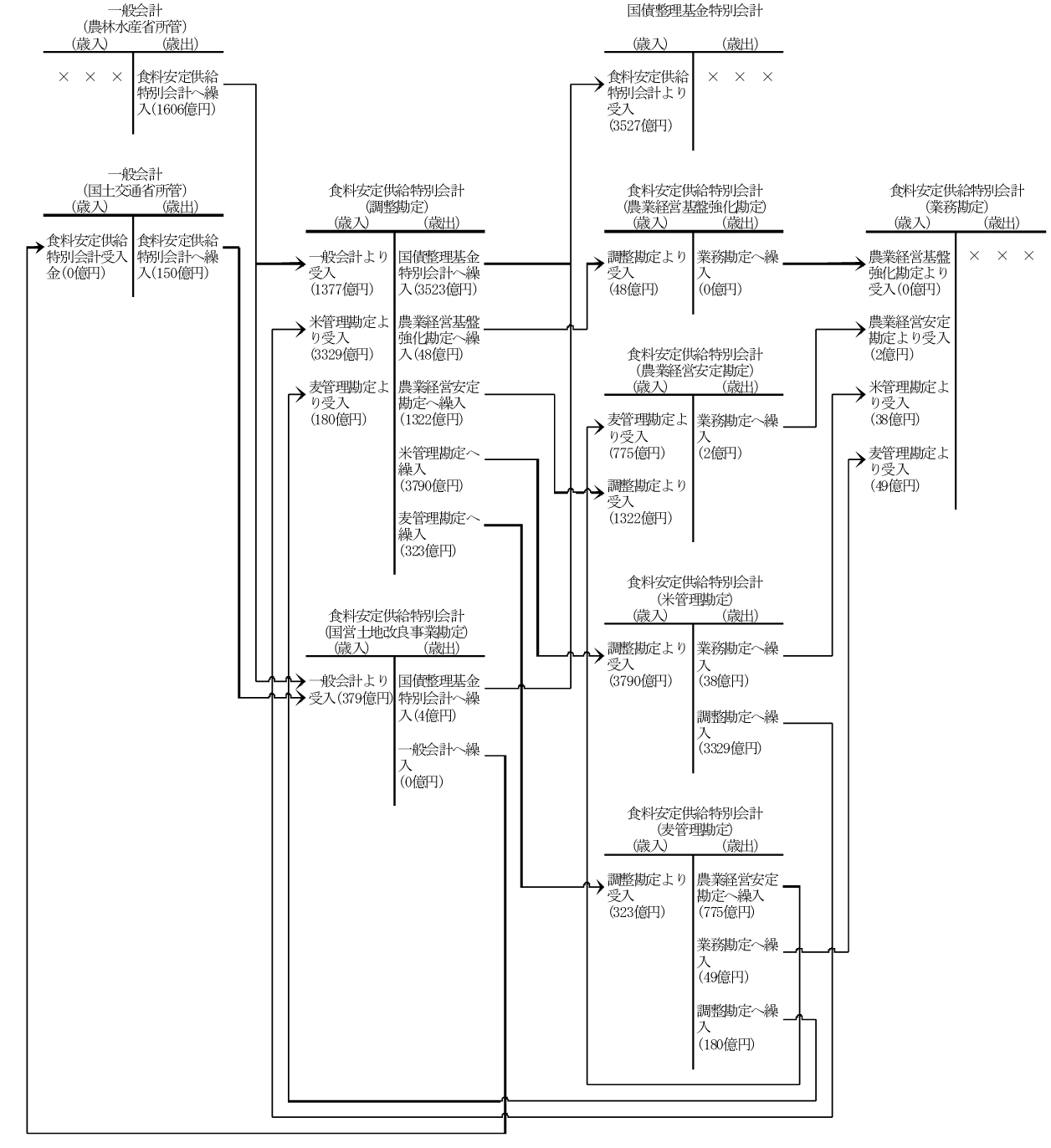

このような一般会計、他特別会計及び同一特別会計他勘定との資金の受入れ及び繰入れがいずれも行われている食料安定供給特別会計を例にみると、その相関関係は図表1-5のとおりとなっている。

同特別会計の調整勘定は、農業経営基盤強化、農業経営安定、米管理、麦管理各勘定が行う事業に必要な資金を一括して管理し、一般会計からの受入れや食糧証券を発行することなどで得た資金をこれらの勘定に繰り入れている。また、発行した食糧証券の償還等については、米管理、麦管理両勘定から償還等に必要な資金を受け入れ、これを国債整理基金特別会計に繰り入れている。国営土地改良事業勘定は、土地改良工事のため一般会計からの受入れや資金の借入れを行っており、また、借入金の償還等に必要な資金を国債整理基金特別会計に繰り入れている。業務勘定は、農業経営基盤強化、農業経営安定、米管理、麦管理各勘定に共通する事務費等の経理を行っており、その財源をこれらの勘定から受け入れている。

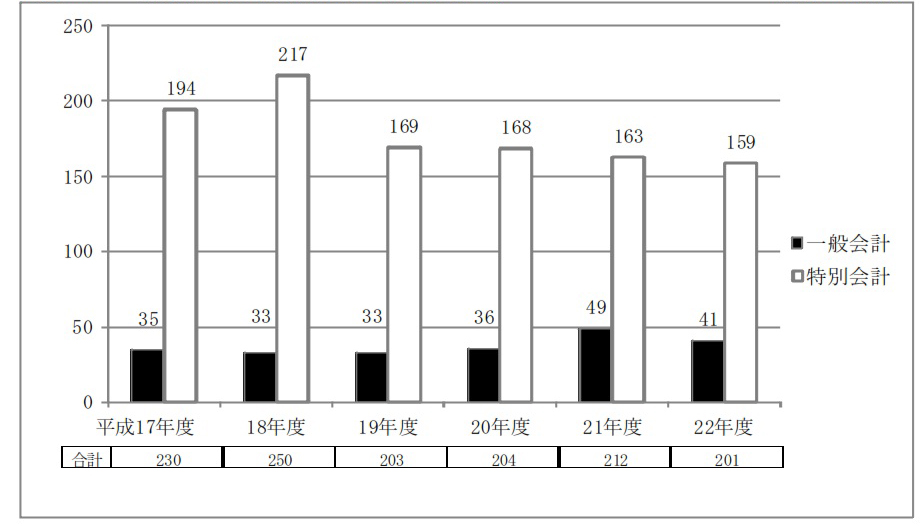

一般会計及び全特別会計の歳出決算額からイのような重複を控除した歳出純計額について、17年度から22年度までの推移は、図表1-6のとおりである。一般会計はアの歳出決算額と同様に経済対策等が補正予算により実施されたため21年度に増加しており、特別会計はアの歳出決算額と同様の理由により18年度が多額となっている。その結果、一般会計と全特別会計を合わせた国全体の歳出純計額は、18年度の250兆円をピークに19年度以降は201兆円から212兆円までの間で推移している。

ウの一般会計と全特別会計を合わせた国全体の歳出純計額については、財政法第28条等による予算参考書類等に記載されているが、決算における特別会計別の歳出純計額については公表されている資料がないため、当該予算参考書類を作成するに当たり各府省が財務省に提出している決算純計額報告書等により会計検査院が整理したところ、特会法における設置目的に応じた分類別及び特別会計別の歳出純計額の推移は図表1-7のとおりとなる。

| 分類 | 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

| 企業 | 国有林野事業 | 267,461 | 177,149 | 208,961 | 194,617 | 219,171 | 177,984 |

| 保険事業 | 地震再保険 | 102 | 94 | 91 | 76 | 58 | 58 |

| 厚生保険 | 34,201,265 | 30,340,126 | / | / | / | / | |

| 国民年金 | 15,601,272 | 16,004,864 | / | / | / | / | |

| 年金 | / | / | 47,722,841 | 47,728,905 | 49,469,455 | 52,063,821 | |

| 船員保険 | 50,826 | 50,958 | 51,212 | 51,664 | 38,105 | / | |

| 労働保険 | 3,004,771 | 2,982,679 | 2,924,930 | 3,118,740 | 4,187,007 | 3,519,464 | |

| 農業共済再保険 | 49,507 | 62,004 | 46,977 | 43,161 | 57,360 | 68,874 | |

| 森林保険 | 3,989 | 5,391 | 5,223 | 2,751 | 1,712 | 1,678 | |

| 漁船再保険及び漁業共済保険 | 16,454 | 15,637 | 16,113 | 15,541 | 14,367 | 14,040 | |

| 貿易再保険 | 5,912 | 4,723 | 6,788 | 15,788 | 11,924 | 9,605 | |

| 計 | 52,934,102 | 49,466,479 | 50,774,179 | 50,976,629 | 53,779,992 | 55,677,543 | |

| 公共事業 | 国営土地改良事業 | 320,736 | 306,211 | 289,883 | / | / | / |

| 道路整備 | 3,901,365 | 3,795,965 | 3,721,813 | / | / | / | |

| 治水 | 1,287,009 | 1,276,833 | 1,205,768 | / | / | / | |

| 港湾整備 | 350,523 | 332,204 | 315,777 | / | / | / | |

| 空港整備 | 325,512 | 353,153 | 443,718 | / | / | / | |

| 社会資本整備事業 | / | / | / | 5,631,632 | 5,360,131 | 3,783,808 | |

| 計 | 6,185,147 | 6,064,368 | 5,976,962 | 5,631,632 | 5,360,131 | 3,783,808 | |

| 行政的事業 | 登記 | 169,887 | 161,960 | 160,669 | 161,543 | 157,463 | 148,759 |

| 特定国有財産整備 | 5,573 | 4,282 | 9,741 | 44,160 | 32,510 | / | |

| 国立高度専門医療センター | 128,784 | 118,547 | 126,673 | 133,935 | 148,798 | / | |

| 食糧管理 | 565,029 | 580,281 | / | / | / | / | |

| 農業経営基盤強化措置 | 23,462 | 28,822 | / | / | / | / | |

| 食料安定供給 | / | / | 720,545 | 800,763 | 607,097 | 504,853 | |

| 特許 | 104,416 | 104,192 | 107,137 | 109,246 | 109,132 | 109,009 | |

| 自動車損害賠償保障事業 | 212,498 | 103,276 | 71,804 | / | / | / | |

| 自動車検査登録 | 45,176 | 45,959 | 42,748 | / | / | / | |

| 自動車安全 | / | / | / | 70,380 | 62,247 | 57,111 | |

| 計 | 1,254,829 | 1,147,323 | 1,239,319 | 1,320,030 | 1,117,250 | 819,735 | |

| 融資事業 | 産業投資 | 135,042 | 41,184 | 15,379 | / | / | / |

| 都市開発資金融通 | 9,319 | 7,042 | 5,433 | / | / | / | |

| 計 | 144,361 | 48,226 | 20,813 | / | / | / | |

| 資金運用 | 財政融資資金 | 30,882,653 | 27,482,180 | 18,061,691 | / | / | / |

| 財政投融資 | / | / | / | 9,505,941 | 10,018,492 | 8,737,526 | |

| 外国為替資金 | 39,871 | 24,994 | 23,791 | 20,199 | 15,821 | 11,621 | |

| 計 | 30,922,525 | 27,507,174 | 18,085,483 | 9,526,141 | 10,034,314 | 8,749,147 | |

| 整理区分 | 交付税及び譲与税配付金 | 20,401,486 | 20,624,332 | 16,312,667 | 16,698,469 | 17,653,404 | 19,717,315 |

| 国債整理基金 | 81,491,823 | 111,325,779 | 76,006,483 | 82,954,156 | 74,252,829 | 69,609,545 | |

| 計 | 101,893,309 | 131,950,111 | 92,319,150 | 99,652,625 | 91,906,233 | 89,326,860 | |

| その他; | 電源開発促進対策 | 389,130 | 391,782 | / | / | / | / |

| 石油及びエネルギー需給構造高度化対策 | 580,619 | 518,577 | / | / | / | / | |

| エネルギー対策 | / | / | 926,164 | 844,483 | 966,395 | 859,557 | |

| 計 | 969,750 | 910,359 | 926,164 | 844,483 | 966,395 | 859,557 | |

| 合 計 | 194,571,487 | 217,271,191 | 169,551,035 | 168,146,160 | 163,383,489 | 159,394,637 | |

歳出純計額の増減内容を分類別及び特別会計別にみると、保険事業の歳出純計額は、高齢化社会に伴う年金給付の増加の影響等から増加する傾向にある一方で、公共事業の歳出純計額は、国営土地改良事業特別会計が19年度末に工事別の区分に応じ一般会計又は食料安定供給特別会計国営土地改良事業勘定に帰属したことから減少していること及び社会資本整備事業特別会計(19年度以前は、道路整備、治水、港湾整備、空港整備各特別会計)の公共事業費が年々減少していることに伴い、歳出純計額が減少している。また、整理区分では国債整理基金特別会計の歳出純計額が、資金運用では財政投融資特別会計(19年度以前は財政融資資金特別会計)の歳出純計額がそれぞれ大幅に増減しており、各年度の特別会計全体の歳出純計額を増減させる大きな要因となっている。

これら両特別会計の歳出純計額が大幅に増減している理由は、次のとおりである。

(ア) 国債整理基金特別会計(整理区分)

10年度に、旧日本国有鉄道清算事業団及び国有林野事業特別会計の債務の一部(計18兆円)を一般会計が承継したり、総合経済対策や緊急経済対策が補正予算により実施されたりしたため、これらの財源として国債の発行額が9年度に比べて26兆円増加した。そして、10年度に発行した国債の種類のうち、10年国債が14兆円と大量に発行されたため、20年度に国債の満期償還が集中することになった。

そのため、20年度に大量の満期償還を迎えることになる国債について、14年度から買入消却を実施することにより償還時の借換国債の発行額の平準化を図ることとした。そして、18年度は、「平成18年度における財政運営のための公債の発行の特例等に関する法律」(平成18年法律第11号。以下「18年度特例法」という。)により、当時の財政融資資金特別会計から12兆円を国債整理基金特別会計に繰り入れ、この財源を原資として国債の買入消却を実施したことなどから、18年度の歳出純計額が多額となっている。

また、19年度は、国債の買入消却が18年度に比べて減少したことのほか、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定の借入金18兆円を一般会計が承継し、借入金の償還額が減少したことなどから、歳出純計額は大幅に減少している。

(イ) 財政投融資特別会計(資金運用)

13年度に、郵便貯金や年金積立金の全額を資金運用部に預託する制度を廃止し、財政投融資特別会計財政融資資金勘定(19年度以前は財政融資資金特別会計)が発行する公債(以下「財投債」という。)により市場から能動的に資金調達を行うこと、厳格な審査により真に必要な事業に貸付けを行うことなどを柱とした財政投融資改革が行われた。この郵便貯金等の預託制度の廃止に際して、経過的に行っていた預託金の払戻しに必要な財投債の発行が19年度で終了したことに伴い財投債の発行額が減少したことなどにより、同特別会計から財政融資資金への繰入れが減少している。このため、歳出純計額は、17年度の30兆円から22年度の8兆円へと大幅に減少している。

特別会計には、イの歳入歳出の重複以外にも、実質的に国の内部の取引として捉えられるものとして、資金が年度を越えて移動したと捉えられる前年度剰余金等の受入れや歳入歳出外で経理されている積立金等との間の資金の受払いがある。しかし、このような取引区分別にみた財政収支の内訳を示しているものはない。

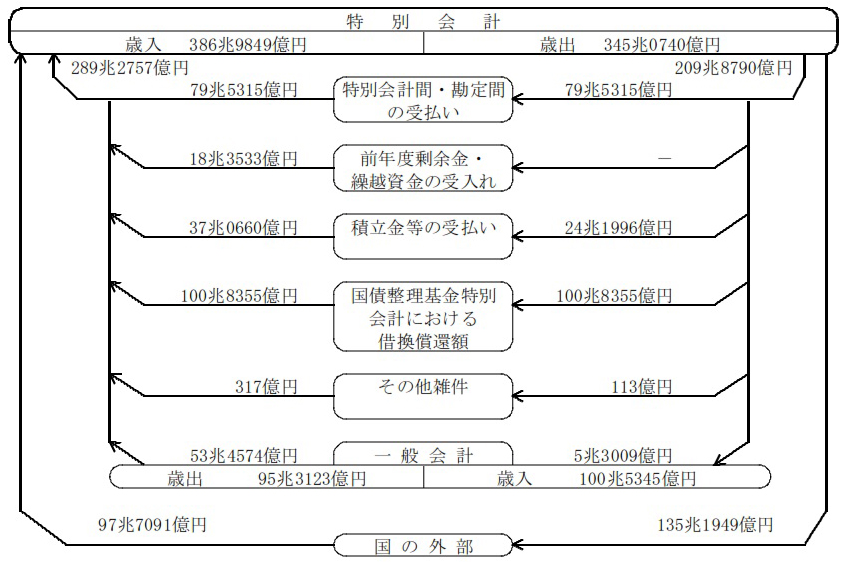

そこで、22年度決算について、これらの財政収支を主として特別会計の側からみて整理して示すと、図表1-8のとおりとなる。

イ(ア)のとおり一般会計から特別会計への繰入れ及び特別会計から一般会計への繰入れが行われている。

また、各特別会計相互間等の受入れ及び繰入れはイ(イ)のとおりであり、これらを特別会計間・勘定間の受払い、国債整理基金特別会計における借換償還額及びその他雑件に分類している。このうち、その他雑件とは、厚生年金保険料等の国の内部での受払いや国有財産の有償所管換等である。

そして、上記のほか、前年度剰余金・繰越資金の受入れ及び積立金等の受払いを特別会計の歳入・歳出から除いたものが、債務償還費、社会保障給付費、保険料収入等に当たり、これは実質的に国の外部とのやり取りとして捉えられる。

(3) 特別会計の事務・事業の合理化・効率化に向けた取組等の状況

行政改革推進法では、前記のとおり、特別会計改革は、特別会計の廃止及び統合並びにその経理の明確化を図るとともに、特別会計において経理されている事務・事業の合理化・効率化を図ることにより行われるものとし、18年度から22年度までの間を目途に計画的に推進することとしている。また、各府省においては、特別会計の事務・事業の合理化・効率化のために、予算の効率的な執行に向けて、従前から競争的な入札を積極的に導入したり、調達、施設整備等を必要不可欠なものに極力限定したりするなどの取組を実施している。そして、各府省は、特別会計改革が計画的に行われた18年度から22年度までの間においても、特に従前の取組と区分することなく事務・事業の合理化・効率化に取り組んでいるが、毎年度の予算執行の内容が異なるなどのため、そうした取組による縮減の効果を実施された取組ごとに区分して把握することは極めて困難である。しかし、その取組の効果は、実質的には各特別会計の毎年度の支出済歳出額に現れてくることから、特別会計改革の前後において財政支出がどのように変化したかという点から分析を行うこととした。

特別会計の事務・事業の合理化・効率化の分析に際しては、特別会計改革等による事務・事業の合理化・効率化により、特別会計改革の開始前である17年度の支出済歳出額がその後どのように推移したかという状況を把握し、その推移を、特別会計全体の推移や同じ期間における一般会計の推移と比較するなどして分析することとした。また、財政支出の額の変動の大きな特別会計や特別会計改革の中で統合された特別会計等について、重点的に分析することとした。

国の予算科目には、主要経費別、使途別等の分類があるが、分析に用いる分類としては、特別会計の事務・事業を実施する際に、財政支出が最終的にどのような性質の経費を対象として支出されているのかという点を示すことができ、かつ、全特別会計を網羅的に、横断的に分析したり、一般会計の同じ区分の経費の推移と比較したりすることができる使途別分類によって分析を行うこととした。

イ 使途別分類による特別会計及び一般会計全体の支出済歳出額の推移

特別会計及び一般会計の予算書・決算書で、歳出の各「目」が使途別分類(人件費、旅費、物件費、施設費、補助費・委託費、他会計へ繰入、その他の使途別性質の種類を示したもの)のいずれに該当するかを示すコード番号が付されており、これにより使途別分類に応じた経費の支出状況を明らかにすることが可能である。

17年度から22年度までの特別会計及び一般会計の決算書の歳出の各「目」を上記の使途別分類を用いて、経費の性質による支出済歳出額の推移及び22年度の支出済歳出額の17年度に対する増減比較(以下「対17年度比」という。)を示すと図表1-9のとおりである。

図表1-9 使途別分類による特別会計及び一般会計全体の支出済歳出額の推移

(単位:百万円、%)

| 区分 | 使途別分類名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | ||

| 増減額 | 増減率 | |||||||||

| 特別会計 | 人件費 | 651,082 | 632,259 | 635,570 | 600,002 | 560,464 | 410,863 | △240,219 | △36.8 | |

| 旅費 | 13,355 | 12,268 | 11,380 | 9,923 | 9,238 | 7,445 | △5,910 | △44.2 | ||

| 物件費 | 1,137,771 | 1,112,737 | 1,186,635 | 1,153,954 | 1,034,419 | 799,419 | △338,352 | △29.7 | ||

| 施設費 | 3,719,175 | 3,764,739 | 3,888,351 | 3,702,441 | 3,868,166 | 3,002,706 | △716,468 | △19.2 | ||

| 補助費・委託費 | 29,786,636 | 28,493,174 | 24,310,195 | 25,979,729 | 27,909,931 | 31,337,698 | 1,551,062 | 5.2 | ||

| 他会計へ繰入 | 125,866,661 | 147,797,400 | 99,211,859 | 104,226,050 | 102,348,905 | 92,102,357 | △33,764,304 | △26.8 | ||

| その他 | 240,008,882 | 268,766,967 | 224,039,184 | 223,526,121 | 212,328,908 | 217,413,514 | △22,595,367 | △9.4 | ||

| うち「債務償還費」を除いた額 | 60,033,325 | 57,175,661 | 57,778,348 | 55,946,907 | 56,980,967 | 56,535,871 | △3,497,453 | △5.8 | ||

| 合計 | 401,183,565 | 450,579,547 | 353,283,177 | 359,198,223 | 348,060,034 | 345,074,005 | △56,109,560 | △13.9 | ||

| うち「他会計へ繰入」を除いた合計 | 275,316,903 | 302,782,146 | 254,071,317 | 254,972,173 | 245,711,129 | 252,971,647 | △22,345,256 | △8.1 | ||

| うち「他会計へ繰入」及び「債務償還費」を除いた合計 | 95,341,346 | 91,190,841 | 87,810,481 | 87,392,959 | 90,363,188 | 92,094,003 | △3,247,342 | △3.4 | ||

| 一般会計 | 人件費 | 4,063,125 | 4,048,527 | 4,070,933 | 4,054,813 | 3,961,999 | 3,903,616 | △159,508 | △3.9 | |

| 旅費 | 100,726 | 98,759 | 97,713 | 102,717 | 91,250 | 90,118 | △10,607 | △10.5 | ||

| 物件費 | 2,773,920 | 2,887,960 | 2,943,821 | 2,969,618 | 3,156,014 | 2,885,376 | 111,455 | 4.0 | ||

| 施設費 | 1,078,620 | 947,387 | 895,419 | 1,053,564 | 1,029,109 | 919,202 | △159,418 | △14.7 | ||

| 補助費・委託費 | 25,778,769 | 23,912,765 | 24,063,244 | 25,999,932 | 36,153,732 | 31,391,448 | 5,612,678 | 21.7 | ||

| 他会計へ繰入 | 49,883,232 | 47,771,170 | 47,854,047 | 48,041,751 | 51,624,984 | 54,175,589 | 4,292,356 | 8.6 | ||

| その他 | 1,841,197 | 1,778,910 | 1,917,388 | 2,474,997 | 4,956,334 | 1,946,990 | 105,792 | 5.7 | ||

| 合計 | 85,519,592 | 81,445,480 | 81,842,570 | 84,697,395 | 100,973,424 | 95,312,341 | 9,792,749 | 11.4 | ||

| うち「他会計へ繰入」を除いた合計 | 35,636,359 | 33,674,310 | 33,988,523 | 36,655,643 | 49,348,439 | 41,136,752 | 5,500,392 | 15.4 | ||

| 総合計 | 人件費 | 4,714,207 | 4,680,786 | 4,706,503 | 4,654,816 | 4,522,463 | 4,314,479 | △399,728 | △8.4 | |

| 旅費 | 114,081 | 111,027 | 109,094 | 112,640 | 100,489 | 97,563 | △16,517 | △14.4 | ||

| 物件費 | 3,911,692 | 4,000,697 | 4,130,457 | 4,123,572 | 4,190,433 | 3,684,795 | △226,896 | △5.8 | ||

| 施設費 | 4,797,796 | 4,712,126 | 4,783,771 | 4,756,006 | 4,897,275 | 3,921,909 | △875,886 | △18.2 | ||

| 補助費・委託費 | 55,565,405 | 52,405,940 | 48,373,440 | 51,979,661 | 64,063,663 | 62,729,146 | 7,163,741 | 12.8 | ||

| 他会計へ繰入 | 175,749,894 | 195,568,570 | 147,065,907 | 152,267,801 | 153,973,890 | 146,277,946 | △29,471,947 | △16.7 | ||

| その他 | 241,850,079 | 270,545,877 | 225,956,573 | 226,001,119 | 217,285,242 | 219,360,505 | △22,489,574 | △9.2 | ||

| うち「債務償還費」を除いた額 | 61,874,522 | 58,954,571 | 59,695,737 | 58,421,905 | 61,937,301 | 58,482,861 | △3,391,661 | △5.4 | ||

| 合計 | 486,703,157 | 532,025,027 | 435,125,747 | 443,895,618 | 449,033,459 | 440,386,346 | △46,316,810 | △9.5 | ||

| うち「他会計へ繰入」を除いた合計 | 310,953,263 | 336,456,457 | 288,059,840 | 291,627,817 | 295,059,568 | 294,108,400 | △16,844,863 | △5.4 | ||

| うち「他会計へ繰入」及び「債務償還費」を除いた合計 | 130,977,706 | 124,865,151 | 121,799,004 | 124,048,602 | 139,711,627 | 133,230,756 | 2,253,050 | 1.7 | ||

| 注(1) | 「物件費」は、事務遂行上必要な物の取得若しくは維持又は役務の調達等の目的に充てられる経費である。 |

| 注(2) | 「施設費」は、公共事業費など建設工事を伴う工事等に充てられる経費である。 |

| 注(3) | 「補助費・委託費」は、国からの財政支援的な側面を持つ経費及び国の事務・事業等を他の機関又は特定の者に委託して行わせる経費である。 |

| 注(4) | 「他会計へ繰入」は、一般会計と特別会計間、各特別会計相互間又は同一特別会計各勘定間での資金の繰入れなどである。 |

| 注(5) | 「その他」は、人件費、旅費及び上記の注(1)から(4)までの経費を除いた経費である。 |

特別会計全体の支出済歳出額の合計額から一般会計と各特別会計間、各特別会計相互間及び同一特別会計各勘定間での資金の繰入れ及び債務償還費を除いた額は、17年度の95兆3413億円に対して22年度は92兆0940億円となり3兆2473億円(3.4%)減少していて、使途別分類によるそれぞれの経費についてみると補助費・委託費以外は減少している。一方、特別会計と同様に、一般会計の支出済歳出額の合計額から特別会計間との資金の繰入れなどを除いた額は、17年度の35兆6363億円に対して22年度は41兆1367億円となり5兆5003億円(15.4%)増加していて、使途別分類による経費についてみると補助費・委託費が大きく増加している。

そして、特別会計と一般会計の合計額では、年度によって増減はあるが、一般会計における支出済歳出額の増加により、22年度の支出済歳出額は、17年度と比べて2兆2530億円(1.7%)増加している。

使途別分類により、17年度から22年度までの支出済歳出額の推移及び各「目」別の推移について、特別会計を中心に分析した結果は次の(ア)から(カ)までのとおりである。なお、「他会計へ繰入」は、上記のとおり、会計間等の資金の繰入れの状況を表すものであり、その他に含まれる債務償還費は、債務の償還期日が到来する年度によりその額が大きく変動するものであり、これらは、直接、事務・事業の見直しの対象となる経費とはいえないため、以下の分析の対象に含めていない。また、21年度に労働保険特別会計等に統合された船員保険特別会計及び22年度に独立行政法人に移行した国立高度専門医療センター特別会計については、22年度の支出実績がないため、(ア)から(カ)までにおいて掲げた使途別分類の支出済歳出額の推移を示した図表には統合前又は移行前までの間の執行額を記載しているが、それぞれの分析の対象からは除外している。

各特別会計の17年度から22年度までの人件費の支出済歳出額の推移は図表1-10のとおりである。特別会計の合計額は、年度によって増減はあるが、22年度は4108億円となり、17年度の6510億円と比べて2402億円(36.8%)減少している。また、一般会計の合計額は、年度によって増減はあるが、22年度は3兆9036億円となり17年度の4兆0631億円と比べて1595億円(3.9%)減少している。

そして、特別会計と一般会計とを合わせた国全体の合計額は、年度によって増減はあるが、22年度は、17年度と比べて3997億円(8.4%)減少している。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | |||||||

| 登記 | 77,050 | 74,408 | 72,969 | 71,792 | 69,236 | 63,793 | △ 13,257 | △ 17.2 |

| 地震再保険 | 46 | 43 | 44 | 44 | 44 | 44 | △ 2 | △ 5.2 |

| 財政投融資 | 2,926 | 2,877 | 2,784 | 2,857 | 2,902 | 2,691 | △ 235 | △ 8.0 |

| 外国為替資金 | 287 | 279 | 273 | 276 | 287 | 288 | 1 | 0.5 |

| エネルギー対策 | 5,943 | 5,761 | 5,774 | 5,911 | 3,188 | 3,227 | △ 2,716 | △ 45.6 |

| 国立高度専門医療センター | 44,419 | 45,511 | 46,433 | 46,071 | 47,034 | / | △ 44,419 | △ 100.0 |

| 労働保険 | 72,244 | 70,714 | 70,162 | 67,029 | 65,703 | 66,411 | △ 5,833 | △ 8.0 |

| 船員保険 | 1,077 | 1,049 | 868 | 853 | 660 | / | △ 1,077 | △ 100.0 |

| 年金 | 123,597 | 118,601 | 121,072 | 109,875 | 89,078 | 2,214 | △ 121,382 | △ 98.2 |

| 食料安定供給 | 26,471 | 24,472 | 25,032 | 11,026 | 9,420 | 6,469 | △ 20,002 | △ 75.5 |

| 農業共済再保険 | 818 | 736 | 724 | 704 | 750 | 736 | △ 82 | △ 10.0 |

| 森林保険 | 49 | 49 | 50 | 51 | 47 | 48 | △ 0 | △ 1.5 |

| 国有林野事業 | 59,149 | 54,432 | 53,364 | 51,175 | 48,123 | 44,685 | △ 14,464 | △ 24.4 |

| 漁船再保険及び漁業共済保険 | 295 | 265 | 257 | 254 | 236 | 222 | △ 72 | △ 24.6 |

| 貿易再保険 | 276 | 238 | 280 | 275 | 263 | 263 | △ 13 | △ 4.7 |

| 特許 | 26,987 | 27,502 | 28,663 | 28,698 | 28,939 | 29,481 | 2,494 | 9.2 |

| 社会資本整備事業 | 192,600 | 188,908 | 191,371 | 187,526 | 180,537 | 177,467 | △ 15,132 | △ 7.8 |

| 自動車安全 | 16,838 | 16,408 | 15,440 | 15,577 | 14,010 | 12,816 | △ 4,021 | △ 23.8 |

| 特別会計の計 | 651,082 | 632,259 | 635,570 | 600,002 | 560,464 | 410,863 | △ 240,219 | △ 36.8 |

| 一般会計の計 | 4,063,125 | 4,048,527 | 4,070,933 | 4,054,813 | 3,961,999 | 3,903,616 | △ 159,508 | △ 3.9 |

| 国全体の合計 | 4,714,207 | 4,680,786 | 4,706,503 | 4,654,816 | 4,522,463 | 4,314,479 | △ 399,728 | △ 8.4 |

| 注(1) | 本図表は、平成22年度までの間の年度ごとの支出済歳出額の推移を把握するため、17年度から20年度までに統合等が行われた特別会計の計数を21年度に設置されている特別会計に合わせて便宜的に整理している。以下の図表についても、原則として同様に整理している。 |

| 注(2) | 平成21年度の船員保険特別会計の支出済歳出額は、労働保険特別会計等に統合されるまでの9か月分の執行額である。以下の図表において同じ。 |

| 注(3) | 平成21年度末において設置されている21特別会計のうち、本図表に含まれない交付税及び譲与税配付金特別会計等3特別会計では、人件費が計上されていない。 |

図表1-10のとおり、17年度から22年度までの人件費の推移は、特別会計、一般会計ともに、行政改革推進法等における総人件費改革に伴う予算定員の減少、近年の人事院勧告を踏まえた一般職の職員の給与に関する法律(昭和25年法律第95号。以下「給与法」という。)の改正による俸給や一部手当の見直しなどにより減少傾向にある。

総人件費改革に伴う予算定員の推移、予算定員の増減及び増減理由、特別会計における人件費の増減等については、次のとおりである。

a 予算定員の推移

自衛官及び国会、裁判所等の職員を除いた国の行政機関の予算定員(以下「国の行政機関の予算定員」という。)については、総人件費改革により、17年度末の332,034人に対して、18年度から22年度までの5年間で5%以上の純減を行うことが目標とされており、毎年度の予算作成時に、各府省の機構・定員に対する総務省の審査が行われている。

国の行政機関の予算定員の推移は、図表1-11のとおり、5年間で29,753人(8.9%)の純減となっていた。この純減を一般会計と特別会計の別にみると、一般会計が17年度の予算定員247,026人に対して1,440人(0.5%)の純増となっている一方、特別会計は17年度の予算定員85,008人に対して31,193人(36.6%)の純減となっており、特別会計の予算定員の純減が、国の行政機関の予算定員の純減につながっている状況となっていた。

| 区分 | 予算定員 | 5年間での純減数等(B)-(A)=(C) | 5年間での純減率等(C)/(A)×100 | |||||||

| 平成17年度(A) | 18年度 | 19年度 | 20年度 | 21年度 | 22年度(B) | |||||

| 国の行政機関の予算定員 | 332,034 | 330,532 | 328,403 | 324,281 | 309,954 | 302,281 | △29,753 | △8.9 | ||

| 一般会計 | 247,026 | 246,799 | 246,066 | 248,303 | 248,494 | 248,466 | 1,440 | 0.5 | ||

| 特別会計 | 85,008 | 83,733 | 82,337 | 75,978 | 61,460 | 53,815 | △31,193 | △36.6 | ||

| 登記 | 10,022 | 9,797 | 9,568 | 9,223 | 8,800 | 8,182 | △1,840 | △18.3 | ||

| 地震再保険 | 6 | 6 | 6 | 6 | 6 | 6 | 0 | 0.0 | ||

| 外国為替資金 | 40 | 40 | 40 | 41 | 41 | 42 | 2 | 5.0 | ||

| 財政投融資 | 417 | 410 | 404 | 398 | 393 | 387 | △30 | △7.1 | ||

| エネルギー対策 | 720 | 716 | 714 | 737 | 402 | 385 | △335 | △46.5 | ||

| 国立高度専門医療センター | 5,629 | 5,658 | 5,656 | 5,667 | 5,680 | / | △5,629 | △100.0 | ||

| 労働保険 | 10,757 | 10,625 | 10,312 | 9,890 | 10,078 | 9,985 | △772 | △7.1 | ||

| 船員保険 | 214 | 214 | 168 | 166 | 0 | / | △214 | △100.0 | ||

| 年金 | 17,030 | 16,764 | 16,534 | 13,484 | 416 | 299 | △16,731 | △98.2 | ||

| 食料安定供給 | 4,029 | 3,884 | 3,779 | 1,623 | 1,403 | 762 | △3,267 | △81.0 | ||

| 農業共済再保険 | 105 | 102 | 100 | 98 | 97 | 93 | △12 | △11.4 | ||

| 森林保険 | 7 | 7 | 7 | 7 | 7 | 7 | 0 | 0.0 | ||

| 国有林野事業 | 5,264 | 5,171 | 5,079 | 4,987 | 4,895 | 4,807 | △457 | △8.6 | ||

| 漁船再保険及び漁業共済保険 | 40 | 37 | 34 | 33 | 33 | 28 | △12 | △30.0 | ||

| 貿易再保険 | 34 | 34 | 34 | 33 | 33 | 32 | △2 | △5.8 | ||

| 特許 | 2,671 | 2,736 | 2,820 | 2,921 | 2,924 | 2,923 | 252 | 9.4 | ||

| 社会資本整備事業 | 25,989 | 25,563 | 25,186 | 24,831 | 24,472 | 24,142 | △1,847 | △7.1 | ||

| 自動車安全 | 2,034 | 1,969 | 1,896 | 1,833 | 1,780 | 1,735 | △299 | △14.7 | ||

b 予算定員の増減及び増減理由

国の行政機関の予算定員の純減の具体的な方策は、「国の行政機関の定員の純減について」(平成18年6月閣議決定)において、「厳格な定員管理による純減」及び「業務の大胆かつ構造的な見直しによる純減」とされている。

「厳格な定員管理による純減」では、定員の合理化を実施するとともに、メリハリを付けつつ増員を厳しく限定することにより、予算定員の純減を確保することとされ、「業務の大胆かつ構造的な見直しによる純減」では、事業の要否及び主体について仕分けを行って効率化を図り、事務・事業の削減を強力に進めることにより、予算定員の純減を確保することとされている。

特別会計の予算定員の純減に係る増減理由を、「増員」、「定員合理化等」、「業務の大胆かつ構造的な見直し等」及び「その他の会計間の移動」に区分して整理すると、図表1-12のとおりである。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |||||||

| 予算定員 | 85,008 | 83,733 | 82,337 | 75,978 | 61,460 | 53,815 | |||||||

| 予算定員の増減 | × | 増員 | 減員 | 増員 | 減員 | 増員 | 減員 | 増員 | 減員 | 増員 | 減員 | ||

| × | 1,310 | △ 2,585 | 19,619 | △ 21,015 | 27,658 | △ 34,017 | 1,164 | △ 15,682 | 610 | △ 8,255 | |||

| 増減理由 | 増員 | × | 1,304 | × | 1,210 | × | 1,054 | × | 1,072 | × | 555 | × | |

| 減員 | 定員合理化等 | × | × | △ 2,529 | × | △ 2,386 | × | △ 2,338 | × | △ 2,369 | × | △ 1,375 | |

| 業務の大胆かつ構造的な見直し等 | × | × | 0 | × | △ 146 | × | △ 2,384 | × | △ 12,680 | × | △ 6,260 | ||

| その他の会計間の移動 | × | 6 | △ 56 | 18,409 | △ 18,483 | 26,604 | △ 29,295 | 92 | △ 633 | 55 | △ 620 | ||

| 注(1) | 「増員」には、単なる増員のほかに他府省からの振替による増員が含まれている。 |

| 注(2) | 「定員合理化等」による減には、単なる減員のほかに他府省への振替による減員が含まれている。定員合理化等については、「平成18年度以降の定員管理について」(平成17年10月閣議決定)により、行政需要の変化に対応したメリハリのある定員配置を実現するため、府省内はもとより、府省を越えた定員の大胆な再配置を進めるとともに、政府全体を通じた一層の純減の確保に取り組むことにより実施するものとされている。 |

| 注(3) | 「業務の大胆かつ構造的な見直し等」による減には、単なる減員のほかに、独立行政法人等への移行に伴う減員が含まれている。業務の大胆かつ構造的な見直しは、行政ニーズの変化に合わせて業務を大胆に整理するなどして、国の役割を縮小させたり、民間委託を積極的に活用したりすることで、予算定員を減員させるものである。 |

| 注(4) | 「その他の会計間の移動」には、上記の「増員」、「定員合理化等」による減、「業務の大胆かつ構造的な見直し等」による減に含まれない予算定員の増減が計上されている。「その他の会計間の移動」以外の予算定員の増減により、各府省における予算定員は純減になっているが、「その他の会計間の移動」は、各府省の内部の移動にすぎないため、予算定員の純減にはつながらないものである。 |

c 特別会計の人件費の増減等

22年度の人件費の支出済歳出額が対17年度比で10億円以上増減している特別会計は9特別会計あり、このうち増加している特別会計は、特許特別会計であり、また、減少している特別会計は、年金、食料安定供給、社会資本整備事業、国有林野事業、登記、労働保険、自動車安全、エネルギー対策各特別会計である。そして、これら9特別会計のうち、総人件費改革に基づく予算定員の減少等を主な要因とする社会資本整備事業、労働保険、自動車安全各特別会計を除いた6特別会計それぞれの増減の要因を整理すると、次のとおりである(本報告における増減分析は、増加又は減少の大きい順に記載している。)。

d 特別会計の予算定員の一般会計への振替及び法人への移管等

特別会計の予算定員の純減の中には、上記各特別会計の増減要因の分析にも記載したように、特別会計の予算定員を一般会計に振り替えたり、新設された法人に人員を移管したりしているものが含まれている。18年度から22年度までの5年間の一般会計への振替及び法人への移管による純減は、図表1-13のとおりとなっている。一般会計への振替は4,236人となっているが、一般会計から特別会計に振り替えられた94人を控除すると、一般会計と特別会計間の振替に伴う特別会計の純減数は4,142人となる。また、法人への移管が20,041人となっており、両者の合計は24,183人となる。対17年度比の特別会計の予算定員の純減数31,193人は、様々な増減要因による人員数の変動の結果であり、実際には、期間中の増減等もあるため、特別会計から振替等した各年度の純減数を合計した24,183人と単純に比較することはできないが、特別会計の予算定員の純減のうちの多くの部分は、一般会計への振替及び法人への移管によるものとなっている。

なお、一般会計の予算定員は、図表1-11のとおり、上記特別会計の純減数4,142人が一般会計に振り替えられているにもかかわらず、一般会計の22年度の予算定員は17年度と比べて1,440人の増加にすぎない状況である。これは、業務見直しなどにより、農林統計部門、食糧管理部門、北海道開発関係等の一般会計の予算定員を大幅に縮減したことによるものである。

| 区分 | 年度 | 特別会計名 | 人数 | 振替等の主な要因 |

| 一般会計への振替 | 平成20 | 年金 | 763 | 保険医療監査部門等の移管に伴う移行 |

| 食料安定供給 | 1,879 | 国営土地改良事業特別会計の廃止に伴う移行 | ||

| 21 | エネルギー対策 | 343 | 一般会計と特別会計の業務を兼ねていた者を一般会計に移行 | |

| 年金 | 252 | 年金記録問題確認第三者委員会の設置に伴う総務省への振替 | ||

| 食料安定供給 | 152 | 国営土地改良事業の縮小に伴い、この業務に係る定員を振替 | ||

| 22 | 食料安定供給 | 584 | 政府所有米穀の販売等業務の民間委託等に伴い、この業務に係る定員を振替(503人)及び国営土地改良事業の縮小に伴い、この業務に係る定員を振替(81人) | |

| 上記以外の計 | 263 | 国立高度専門医療センター特別会計廃止に伴う振替等 | ||

| 合計(a) | 4,236 | × | ||

| 一般会計から特別会計への振替の合計(b) | 94 | 一般会計及び特別会計職員の混合事業所の事業量調節による振替等 | ||

| 一般会計と特別会計間の振替に伴う特別会計の予算定員の純減数(a)-(b)=(c) | 4,142 | × | ||

| 法人への移管 | 平成18 | 特許 | 34 | 業務の一部が独立行政法人工業所有権情報・研修館に移行 |

| 20 | 年金 | 2,000 | 全国健康保険協会に業務が移行 | |

| 21 | 船員保険 | 45 | 全国健康保険協会に業務が移行 | |

| 年金 | 12,280 | 日本年金機構に業務が移行 | ||

| 2 | 業務の一部が独立行政法人年金・健康保険福祉施設整理機構に移行 | |||

| 22 | 国立高度専門医療センター | 5,680 | 特別会計が廃止され独立行政法人化 | |

| 合計(d) | 20,041 | × | ||

| (c)+(d) | 24,183 | × | ||

| 対17年度比の特別会計の予算定員の純減数 | 31,193 | × | ||

(各特別会計における人件費の支出済歳出額の推移等については巻末別表1を参照)

各特別会計の17年度から22年度までの旅費の支出済歳出額の推移は図表1-14のとおりである。特別会計の合計額は、17年度以降年々減少し、22年度は74億円となっており、17年度の133億円と比べて59億円(44.2%)減少している。また、一般会計の合計額は、年度によって増減はあるが、22年度は901億円となり17年度の1007億円と比べて106億円(10.5%)減少している。

そして、特別会計と一般会計とを合わせた国全体の合計額は、年度によって増減はあるが、特別会計、一般会計ともに減少していることから、22年度は、17年度に比べて165億円(14.4%)減少している。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | |||||||

| 交付税及び譲与税配付金 | 4 | 5 | 4 | 4 | 4 | 4 | △ 0 | △ 12.0 |

| 登記 | 991 | 956 | 969 | 881 | 674 | 557 | △ 433 | △ 43.7 |

| 地震再保険 | 2 | 2 | 1 | 0 | 1 | 0 | △ 1 | △ 83.2 |

| 国債整理基金 | 16 | 20 | 23 | 21 | 17 | 20 | 4 | 26.9 |

| 財政投融資 | 76 | 66 | 60 | 57 | 48 | 44 | △ 32 | △ 42.7 |

| 外国為替資金 | 137 | 122 | 118 | 125 | 128 | 101 | △ 36 | △ 26.7 |

| 特定国有財産整備 | 15 | 16 | 18 | 22 | 23 | 15 | 0 | 0.4 |

| エネルギー対策 | 478 | 453 | 444 | 472 | 445 | 451 | △ 27 | △ 5.7 |

| 国立高度専門医療センター | 117 | 121 | 117 | 103 | 102 | / | △ 117 | △ 100.0 |

| 労働保険 | 2,269 | 2,009 | 1,685 | 1,550 | 1,337 | 1,319 | △ 950 | △ 41.8 |

| 船員保険 | 29 | 21 | 8 | 6 | 4 | / | △ 29 | △ 100.0 |

| 年金 | 2,430 | 2,233 | 1,907 | 1,509 | 749 | 34 | △ 2,396 | △ 98.5 |

| 食料安定供給 | 1,001 | 715 | 670 | 354 | 265 | 190 | △ 811 | △ 80.9 |

| 農業共済再保険 | 14 | 12 | 12 | 9 | 6 | 3 | △ 11 | △ 76.7 |

| 森林保険 | 1 | 1 | 0 | 1 | 1 | 1 | △ 0 | △ 28.8 |

| 国有林野事業 | 1,117 | 1,135 | 1,083 | 1,023 | 989 | 935 | △ 182 | △ 16.3 |

| 漁船再保険及び漁業共済保険 | 12 | 12 | 11 | 8 | 7 | 5 | △ 6 | △ 54.6 |

| 貿易再保険 | 30 | 28 | 23 | 24 | 22 | 20 | △ 10 | △ 33.7 |

| 特許 | 352 | 341 | 361 | 348 | 339 | 333 | △ 18 | △ 5.3 |

| 社会資本整備事業 | 3,868 | 3,639 | 3,508 | 3,089 | 3,789 | 3,174 | △ 694 | △ 17.9 |

| 自動車安全 | 384 | 350 | 348 | 308 | 277 | 232 | △ 151 | △ 39.4 |

| 特別会計の計 | 13,355 | 12,268 | 11,380 | 9,923 | 9,238 | 7,445 | △ 5,910 | △ 44.2 |

| 一般会計の計 | 100,726 | 98,759 | 97,713 | 102,717 | 91,250 | 90,118 | △ 10,607 | △ 10.5 |

| 国全体の合計 | 114,081 | 111,027 | 109,094 | 112,640 | 100,489 | 97,563 | △ 16,517 | △ 14.4 |

図表1-14のとおり、22年度の旅費の支出済歳出額が対17年度比で増加している特別会計は、国債整理基金、特定国有財産整備両特別会計であり、その増加額はいずれも微増程度である。また、減少している特別会計は、年金特別会計等17特別会計である。そして、旅費の支出済歳出額が減少した要因としては、年金特別会計、食料安定供給特別会計等で、業務の一部が国以外の法人や一般会計に移行したことによる業務量・定員の減少によるものが大きいと考えられるが、予算定員の減少率を上回る旅費の減少率となっている特別会計もあり、出張を必要不可欠なものに極力限定したり、出張を行う際に割引制度の積極的な利用に努めたりするという取組の効果が出ているものもある。

(各特別会計における旅費の支出済歳出額の推移等については巻末別表1を参照)

物件費とは、事務遂行上必要な物の取得若しくは維持又は役務の調達等の目的に充てられる経費を整理したものであり、庁費等の一般行政経費のほかに、食料安定供給特別会計の米麦の買入れなどに要する事業の用に供する経費が含まれている。

各特別会計の17年度から22年度までの物件費の支出済歳出額の推移は図表1-15のとおりである。特別会計の合計額は、年度によって増減はあるが、22年度は7994億円となっており、17年度の1兆1377億円と比べて3383億円(29.7%)減少している。一方、一般会計の合計額は、17年度から21年度までは増加しており、22年度は減少に転じたが、22年度の2兆8853億円は、17年度の2兆7739億円と比べて1114億円(4.0%)増加している。

そして、特別会計と一般会計とを合わせた国全体の合計額は、年度によって増減はあるが、特別会計による支出済歳出額の大幅な減少の影響により、22年度は、17年度と比べて2268億円(5.8%)減少している。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | |||||||

| 交付税及び譲与税配付金 | 144 | 130 | 118 | 93 | 44 | 49 | △ 94 | △ 65.5 |

| 登記 | 73,283 | 71,410 | 68,987 | 67,510 | 64,000 | 55,924 | △ 17,359 | △ 23.6 |

| 地震再保険 | 44 | 40 | 36 | 22 | 3 | 3 | △ 40 | △ 90.9 |

| 国債整理基金 | 167,782 | 91,677 | 65,384 | 41,810 | 19,272 | 17,217 | △ 150,565 | △ 89.7 |

| 財政投融資 | 2,746 | 2,654 | 2,666 | 2,968 | 1,619 | 1,605 | △ 1,140 | △ 41.5 |

| 外国為替資金 | 1,165 | 1,617 | 1,754 | 2,106 | 1,803 | 1,738 | 573 | 49.1 |

| 特定国有財産整備 | 1,131 | 800 | 999 | 3,003 | 1,977 | 1,882 | 751 | 66.3 |

| エネルギー対策 | 11,696 | 21,554 | 18,311 | 4,238 | 9,053 | 18,258 | 6,561 | 56.0 |

| 国立高度専門医療センター | 55,684 | 51,707 | 53,295 | 53,593 | 71,127 | / | △ 55,684 | △ 100.0 |

| 労働保険 | 101,428 | 100,704 | 103,633 | 106,579 | 123,696 | 114,896 | 13,467 | 13.2 |

| 船員保険 | 380 | 341 | 307 | 449 | 757 | / | △ 380 | △ 100.0 |

| 年金 | 191,106 | 209,015 | 206,568 | 231,469 | 213,803 | 99,172 | △ 91,934 | △ 48.1 |

| 食料安定供給 | 366,419 | 395,301 | 497,907 | 474,084 | 328,928 | 298,663 | △ 67,756 | △ 18.4 |

| 農業共済再保険 | 90 | 76 | 92 | 88 | 66 | 70 | △ 20 | △ 22.1 |

| 森林保険 | 331 | 339 | 345 | 345 | 387 | 378 | 47 | 14.3 |

| 国有林野事業 | 15,301 | 15,453 | 15,797 | 14,251 | 14,902 | 16,906 | 1,604 | 10.4 |

| 漁船再保険及び漁業共済保険 | 40 | 36 | 34 | 19 | 19 | 17 | △ 23 | △ 58.2 |

| 貿易再保険 | 38 | 39 | 135 | 117 | 165 | 158 | 119 | 307.9 |

| 特許 | 56,426 | 55,277 | 55,522 | 56,724 | 57,625 | 55,990 | △ 436 | △ 0.7 |

| 社会資本整備事業 | 80,345 | 81,870 | 81,777 | 81,804 | 111,910 | 102,603 | 22,257 | 27.7 |

| 自動車安全 | 12,181 | 12,686 | 12,958 | 12,670 | 13,254 | 13,882 | 1,700 | 13.9 |

| 特別会計の計 | 1,137,771 | 1,112,737 | 1,186,635 | 1,153,954 | 1,034,419 | 799,419 | △ 338,352 | △ 29.7 |

| 一般会計の計 | 2,773,920 | 2,887,960 | 2,943,821 | 2,969,618 | 3,156,014 | 2,885,376 | 111,455 | 4.0 |

| 国全体の合計 | 3,911,692 | 4,000,697 | 4,130,457 | 4,123,572 | 4,190,433 | 3,684,795 | △ 226,896 | △ 5.8 |

a 特別会計の物件費の増減等

22年度の物件費の支出済歳出額が対17年度比で100億円以上増減している特別会計は6特別会計あり、このうち、増加している特別会計は、社会資本整備事業、労働保険両特別会計であり、また、減少している特別会計は、国債整理基金、年金、食料安定供給、登記各特別会計である。6特別会計それぞれの増減の要因を整理すると、次のとおりである。

| 物件費が増加している特別会計 | 2特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 社会資本整備事業特別会計 | 17年度803億円→22年度1026億円 222億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

20年度まで使途別分類の施設費に含まれていた経費のうち、直接、工事又は事業の用に供する経費以外の経費(現場事務所等の事務用経費、広報・広聴経費、工事車両以外の公用車等の購入等経費等)を、21年度からは使途別分類の異なる物件費の工事雑費、広報費又は車両費に計上するように予算科目の組替えを行ったことによる影響が大きい。 表1 物件費(工事雑費、広報費、車両費)の推移

(単位:百万円)

また、工事雑費、広報費及び車両費を除いた物件費の推移は、下表のとおりであり、社会資本整備事業特別会計に統合される前の17年度から19年度までと統合後の20年度以降を比べるとその額は微増となっている。この主な要因は、21年度以降の庁費、情報処理業務庁費及び電子計算機借料の増加によるものであり、これらについても上記と同様の理由により施設費に含まれていた経費を組み替えたことによるものであるが、これらの組み替えられた経費の額が把握できないなどのため、経費節減の状況について把握することができない。 表2 物件費(工事雑費、広報費、車両費を除く)の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 労働保険特別会計 | 17年度1014億円→22年度1148億円 134億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

行政情報化推進基本計画(平成6年12月閣議決定)に基づく電子政府の実現に向けた取組の一環として決定された電子政府構築計画(平成15年7月策定)に基づき業務・システムの最適化に向けたシステムの見直しを行っており、その設計及び開発の本格化に伴い情報処理業務庁費等の支出額が増加していることによる。また、庁費については、競争入札の導入等により減少してきたが、21年度には、急激な雇用情勢の悪化を受け、補正予算により、ハローワークにおける職業相談体制の整備や労働局等における雇用調整助成金窓口の体制の整備を行ったため増加している。 表 主要な経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 物件費が減少している特別会計 | 4特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 国債整理基金特別会計 | 17年度1677億円→22年度172億円 1505億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

証券会社及び金融機関によって構成される国債募集引受団による国債の引受けを17年度に廃止したこと、18年度からは国債の全額を入札により発行することとしたこと及び行政改革推進法に基づく事務費節減に向けた取組の一環として19年度から手数料水準を民間の手数料を勘案するなどして見直したことから、国債事務取扱手数料が減少したことによる。 表 減少要因と関連のある経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 年金特別会計 | 17年度1911億円→22年度991億円 919億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

庁費等で通常の経費に加えて、20年10月の全国健康保険協会設立や22年1月の日本年金機構設立に伴う準備経費等に要する経費、年金記録漏れに関する年金記録問題対策の実施経費、電子政府構築計画に基づく新規オープンシステムの構築に要する経費等が生じたことなどにより増加してきたが、全国健康保険協会や日本年金機構に業務が移行したことに伴い、庁費等の業務に要する経費の支出が大幅に減少していることによる。 表 主要な経費の推移

(単位:百万円)

(注)

平成17年度のモデル事業システム利用庁費は、18年度から成果重視事業システム利用庁費に移行している。また、従前、通信専用料に計上していたシステムに係るデータ通信サービス等の経費を19年度から社会保険オンラインシステム利用庁費に計上している。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔3〕 食料安定供給特別会計 | 17年度3664億円→22年度2986億円 677億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

物件費の多くの部分を占める米管理、麦管理両勘定における米及び麦の買入れは、国内の需給動向に影響され、また、特に輸入米麦の買入れは、国際価格の動向に影響される性質のものであり、その影響によって買入費が増減することが物件費の増減の主な要因となっている。そして、19、20両年度は、国際価格の高騰により買入費が増加したが、21、22両年度は、需要の減少、国際価格の下落等により減少していることによる。また、保管料は、保管料単価の見直しなどにより減少してきたが、22年10月以降は、政府所有米穀の販売等業務の包括的な民間委託及び食糧麦の即時販売方式への移行により、保管に要する経費が、物件費の保管料ではなく、使途別分類の異なる補助費・委託費の米穀販売・管理業務委託費等に計上されていることによる。 表 米麦の買入費、保管料等の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔4〕 登記特別会計 | 17年度732億円→22年度559億円 173億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

電子政府構築計画に基づき、従前の登記情報システムや地図情報システムを長期的に運用コストの低減が期待できるオープンな仕様のシステム構成に移行等するための開発に着手し、20年度から22年度にかけて段階的にシステムの切替えを行っていることから、整備の進捗に応じて、これらのシステム構築に係る経費が減少していることなどによる。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

b 各特別会計に共通して設置されている「目」の支出済歳出額の推移

物件費のうち、各特別会計に共通的に設置されている「目」である庁費、通信専用料、電子計算機等借料及び情報処理業務庁費の支出済歳出額について、17年度から22年度までの推移を示すと図表1-16のとおりである。

図表1-16 各特別会計に共通的に設置されている「目」の支出済歳出額の推移

(単位:百万円、%)

| 目名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | |||||||

| 庁費 | 149,212 | 142,016 | 150,637 | 205,114 | 194,951 | 90,537 | △ 58,675 | △ 39,3 |

| 通信専用料 | 109,920 | 120,289 | 3,610 | 3,762 | 4,013 | 3,836 | △ 106,084 | △ 96,5 |

| 電子計算機等借料 | 60,761 | 45,160 | 44,885 | 44,760 | 58,442 | 64,098 | 3,337 | 5,4 |

| 情報処理業務庁費 | 55,979 | 19,080 | 55,815 | 65,557 | 77,060 | 63,322 | 7,342 | 13,1 |

| 上記4目の計 | 375,875 | 326,547 | 254,950 | 319,194 | 334,467 | 221,795 | △ 154,080 | △ 40,9 |

上記の4目は、特別会計の運営に必要な事務的な経費であり、多くの特別会計に共通して計上されていて、経費節減状況等の分析対象に適した経費であると考えられる。しかし、17年度以降、特別会計の中には、予算科目の見直しなどの結果、複数の庁費を統合していたり、通信専用料に計上していたシステムに係るデータ通信サービス等の経費を情報処理業務庁費に移行していたり、電子政府構築計画に基づくシステム関連経費が大きく増加していたりするなどしているものがあり、また、改革に伴う特殊事情等もあって、それぞれの「目」の支出済歳出額の推移には、事務の合理化・効率化の状況が現れないものもある。

物件費の代表的なものとして、事務・事業用等の備品の購入費、消耗品等の購入費、印刷製本費、光熱水料等の一般行政経費を整理している庁費について、各特別会計の支出済歳出額の推移を示すと、図表1-17のとおりである。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | |||||||

| 交付税及び譲与税配付金 | 144 | 130 | 118 | 93 | 44 | 49 | △ 94 | △ 65.5 |

| 登記 | 4,657 | 4,477 | 4,463 | 4,175 | 4,085 | 3,813 | △ 844 | △ 18.1 |

| 地震再保険 | 44 | 40 | 35 | 19 | 1 | 2 | △ 41 | △ 95.3 |

| 国債整理基金 | 1,138 | 1,237 | 1,340 | 1,278 | 941 | 782 | △ 356 | △ 31.2 |

| 財政投融資 | 1,839 | 1,463 | 295 | 235 | 204 | 204 | △ 1,634 | △ 88.8 |

| 外国為替資金 | 337 | 375 | 287 | 326 | 284 | 277 | △ 59 | △ 17.7 |

| 特定国有財産整備 | 989 | 733 | 622 | 976 | 686 | 679 | △ 310 | △ 31.3 |

| エネルギー対策 | 1,182 | 1,128 | 1,226 | 1,120 | 879 | 843 | △ 338 | △ 28.6 |

| 国立高度専門医療センター | 20,429 | 18,981 | 19,758 | 19,133 | 18,901 | / | △ 20,429 | △ 100.0 |

| 労働保険 | 32,766 | 31,264 | 29,908 | 27,643 | 32,045 | 31,042 | △ 1,723 | △ 5.2 |

| 船員保険 | 290 | 245 | 221 | 380 | 718 | / | △ 290 | △ 100.0 |

| 年金 | 68,131 | 65,576 | 76,050 | 97,578 | 85,585 | 3,255 | △ 64,875 | △ 95.2 |

| 食料安定供給 | 1,199 | 1,069 | 1,158 | 942 | 791 | 366 | △ 832 | △ 69.4 |

| 農業共済再保険 | 84 | 70 | 86 | 83 | 61 | 65 | △ 19 | △ 22.4 |

| 森林保険 | 98 | 106 | 114 | 115 | 169 | 168 | 69 | 70.9 |

| 国有林野事業 | 9 | 6 | 10 | 9 | 1,083 | 1,275 | 1,265 | 13147.0 |

| 漁船再保険及び漁業共済保険 | 34 | 30 | 29 | 14 | 15 | 12 | △ 22 | △ 64.2 |

| 貿易再保険 | 28 | 29 | 30 | 27 | 29 | 29 | 0 | 1.5 |

| 特許 | 3,657 | 3,359 | 3,209 | 3,637 | 2,817 | 2,784 | △ 873 | △ 23.8 |

| 社会資本整備事業 | 6,957 | 6,676 | 6,873 | 42,860 | 41,457 | 41,125 | 34,168 | 491.1 |

| 自動車安全 | 5,191 | 5,012 | 4,796 | 4,463 | 4,146 | 3,757 | △ 1,433 | △ 27.6 |

| 計 | 149,212 | 142,016 | 150,637 | 205,114 | 194,951 | 90,537 | △ 58,675 | △ 39.3 |

各特別会計では、庁費について、従前から予算の圧縮、予算執行過程における節減等の努力を行ってきているところであり、特別会計全体の庁費の支出済歳出額の推移をみると、22年度の905億円は、17年度の1492億円と比べて586億円(39.3%)減少している。そして、19年度までと比べると20年度及び21年度は増加しているが、22年度には20年度の半分以下にまで減少している。

20年度及び21年度に特別会計全体の庁費が増加した要因は、年金特別会計で、前記のとおり、20年度から年金記録問題対策に要する経費が生じたこと、社会資本整備事業特別会計空港整備勘定で、従前は空港等保安業務庁費等の複数の科目で計上していた経費を20年度から庁費に統合したこと、また、国有林野事業特別会計で、21年度に予算科目の組替えを行い、従前は使途別分類による施設費の各種事業費として整理していた庁費的な経費(森林整備事業に必要な物品、郵便料金や電話料金等の通信運搬費等)を庁費として整理することに変更していることが主な要因である。一方、22年度に大幅に減少しているのは、前記のとおり、年金特別会計で、日本年金機構に業務が移行したことによる影響が大きい。

(各特別会計における物件費の支出済歳出額の推移等については巻末別表1を参照)

施設費とは、公共事業費等の事業に要する経費を整理したものであり、社会資本整備事業特別会計で経理されている各種直轄の公共事業に関する経費がその代表的なものである。

各特別会計の17年度から22年度までの施設費の支出済歳出額の推移は図表1-18のとおりである。特別会計の合計額は、17年度以降、3兆0027億円から3兆8883億円の間で推移しており、22年度の3兆0027億円は、17年度の3兆7191億円と比べて7164億円(19.2%)減少している。また、一般会計の合計額は、17年度の1兆0786億円をピークに年々減少し、特別会計からの事業の移行の影響により20年度には1兆円に膨らむなどしたが、22年度は9192億円と17年度に比べて1594億円(14.7%)減少している。

そして、特別会計と一般会計を合計した国全体の合計額は、年度によって増減はあるが、22年度は、17年度と比べて8758億円(18.2%)減少している。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | ||

| 増減額 | 増減率 | ||||||||

| 登記 | 5,816 | 2,445 | 5,407 | 7,490 | 8,158 | 8,874 | 3,058 | 52.5 | |

| 特定国有財産整備 (a) | 4,309 | 3,598 | 8,605 | 41,821 | 30,460 | 33,904 | 29,595 | 686.8 | |

| エネルギー対策 | 119 | - | 24,502 | - | - | - | △ 119 | △ 100.0 | |

| 国立高度専門医療センター | 10,738 | 4,110 | 9,803 | 17,070 | 10,744 | / | △ 10,738 | △ 100.0 | |

| 労働保険 | 6,494 | 6,494 | 7,227 | 6,488 | 4,860 | 4,889 | △ 1,605 | △ 24.7 | |

| 船員保険 | 418 | 281 | 223 | 261 | 140 | / | △ 418 | △ 100.0 | |

| 年金 | 3,853 | 2,554 | 660 | 3,606 | 1,777 | 447 | △ 3,405 | △ 88.3 | |

| 食料安定供給 (b) | 297,573 | 283,252 | 266,960 | 91,274 | 85,147 | 45,735 | △ 251,838 | △ 84.6 | |

| 国有林野事業 (c) | 76,257 | 83,608 | 118,322 | 110,553 | 137,623 | 97,694 | 21,437 | 28.1 | |

| 特許 | 760 | 796 | 540 | 1,810 | 348 | 1,318 | 557 | 73.3 | |

| 社会資本整備事業 (d) | 3,312,060 | 3,376,141 | 3,445,347 | 3,421,062 | 3,587,027 | 2,808,707 | △ 503,352 | △ 15.1 | |

| 自動車安全 | 775 | 1,456 | 748 | 1,000 | 1,877 | 1,134 | 358 | 46.2 | |

| 特別会計の計 (e) | 3,719,175 | 3,764,739 | 3,888,351 | 3,702,441 | 3,868,166 | 3,002,706 | △ 716,468 | △ 19.2 | |

| (f)=(a)+(b)+(c)+(d) | 3,690,199 | 3,746,600 | 3,839,236 | 3,664,712 | 3,840,259 | 2,986,042 | △ 704,157 | △ 19.0 | |

| (f)/(e) (%) | 99.2 | 99.5 | 98.7 | 98.9 | 99.2 | 99.4 | × | × | |

| 一般会計の計 | 1,078,620 | 947,387 | 895,419 | 1,053,564 | 1,029,109 | 919,202 | △ 159,418 | △ 14.7 | |

| 国全体の合計 | 4,797,796 | 4,712,126 | 4,783,771 | 4,756,006 | 4,897,275 | 3,921,909 | △ 875,886 | △ 18.2 | |

図表1-18のとおり、施設費を計上している特別会計は登記特別会計等12特別会計であり、このうち、公共事業等の事業に要する経費を主な内容としているのは、社会資本整備事業、食料安定供給、国有林野事業及び特定国有財産整備の4特別会計であり、これら4特別会計の支出済歳出額の合計で特別会計全体の施設費の大部分(98.7%から99.5%)を占めている。また、これら以外の特別会計では、自らの特別会計の業務で使用する庁舎等の老朽化や狭あいに伴う庁舎工事等に要する経費を主な内容としており、上記の4特別会計と比べると支出済歳出額は少額となっている。

そして、22年度の施設費の支出済歳出額が対17年度比で100億円以上増減している特別会計は4特別会計あり、このうち増加している特別会計は、特定国有財産整備、国有林野事業両特別会計であり、また、減少している特別会計は、社会資本整備事業、食料安定供給両特別会計である。4特別会計それぞれの増減の要因を整理すると次のとおりである。

| 施設費が増加している特別会計 | 2特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 特定国有財産整備特別会計 | 17年度43億円→22年度339億円 295億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

19年度から地震防災機能を発揮するために必要な合同庁舎等の整備が始まり、20年度から本格化したことによるものである。同特別会計については、行政改革推進法に基づき22年度に一般会計に統合されており、21年度末までに完了していない事業の経理を行うため、22年度から当該事業が完了するまでの経過措置として、財政投融資特別会計に特定国有財産整備勘定が設置されている。 表 増加要因と関連のある経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 国有林野事業特別会計 | 17年度762億円→22年度976億円 214億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

17年2月に先進国の温室効果ガスの排出量について各国ごとに数値目標を設定するなどとした京都議定書が発効したことに伴い、森林を吸収源とする削減目標が定められたことから、従来の間伐による森林整備だけでは目標を達成できないとして、森林環境保全整備事業費を増加していることによるものである。なお、集中豪雨、地震、台風等により発生した集落周辺の荒廃地等での治山施設の設置や機能の低下した保安林の整備等を行う国有林野内治山事業については、支出済歳出額が年度によって大幅に増加している。これは、18年の梅雨前線豪雨、20年6月の岩手・宮城内陸地震等例年にない甚大な災害の発生による影響が大きい。 表 主要な経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 施設費が減少している特別会計 | 2特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 社会資本整備事業特別会計 | 17年度3兆3120億円→22年度2兆8087億円 5033億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

13年6月の閣議決定「今後の経済財政運営及び経済社会の構造改革に関する基本方針」に基づく、いわゆる構造改革の下で、公共投資予算を縮小していくために、同特別会計全体の当初予算額を、17年度の3兆2388億円に対して、22年度は2兆3841億円と大幅に削減していることなどによる。所管省によれば、限られた予算の中で最大限の効果の発現を図るため、各事業・各施策分野において、その目的や成果に踏み込んで細かく重点化するなどして効率的な事業の執行に取り組んでいるとしている。 表1 当初予算額の推移

(単位:百万円)

表2 補正予算額の推移

(単位:百万円)

表3 支出済歳出額の推移

(単位:百万円)

表4 主要な経費の推移(17年度の支出済歳出額500億円以上)

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 食料安定供給特別会計 | 17年度2975億円→22年度457億円 2518億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

20年度に、国営土地改良事業特別会計で経理されていた土地改良法(昭和24年法律第195号)に基づく国営土地改良事業について事業費の一部に借入金を財源とすることで新規着工した地区のうち、19年度末までに工事が完了しなかった地区については、当該事業が完了するまでの間、経過的に食料安定供給特別会計で実施することとし、それ以外の地区については、一般会計で実施することとしたことによるものである。これは、特別会計の事務・事業の見直しの結果ではあるが、一方で、20年度から一般会計に新たに事業費が予算措置されており、農林水産省全体としてみると、同特別会計の歳出の減少分だけ支出が削減されたわけではない。 表 一般会計に移行した主要な経費の推移

(単位:百万円)

(注)

食料安定供給特別会計の平成19年度までの計数は、国営土地改良事業特別会計におけるものであり、20年度以降は、食料安定供給特別会計におけるものである。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(各特別会計における施設費の支出済歳出額の推移等については巻末別表1を参照)

各特別会計の17年度から22年度までの補助費・委託費の支出済歳出額の推移は図表1-19のとおりである。特別会計の合計額は、24兆円から31兆円の間で推移しており、22年度の31兆3376億円は、17年度の29兆7866億円と比べて1兆5510億円(5.2%)増加している。また、一般会計の合計額は、21年度に経済対策関係経費として補正予算が編成されて大幅に増加したことなどにより、22年度は31兆3914億円となり、17年度の25兆7787億円と比べて5兆6126億円(21.7%)増加している。

そして、特別会計と一般会計とを合わせた国全体の合計額は、年度によって増減はあるが、22年度は、17年度と比べて7兆1637億円(12.8%)増加している。

また、図表1-19のとおり、補助費・委託費を計上している特別会計のうち、交付税及び譲与税配付金特別会計から交付される地方交付税交付金等の補助費・委託費が全体の支出済歳出額の大部分(62.9%から72.3%)を占めており、それ以外では、年金、社会資本整備事業、エネルギー対策、労働保険各特別会計から交付される補助金等が主なものとなっている。これらの補助費・委託費には、地方財政対策としての役割を担っている地方交付税交付金等や、所定の要件に該当する場合に法令の規定により定められた額が支給される社会保障給付費等のように、義務的に支出される要素が強いことから事務・事業の見直しによる経費の削減の対象にはなじみにくい性質を有するものもある。

また、補助費・委託費に含まれる独立行政法人に対する運営費交付金については、各独立行政法人の中期計画において、削減を前提とする運営費交付金の算定ルールが定められ、これにより毎年度の運営費交付金の交付額の抑制が行われている。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | ||

| 増減額 | 増減率 | ||||||||

| 交付税及び譲与税配付金(a) | 20,401,319 | 20,624,178 | 16,312,529 | 16,698,355 | 17,653,343 | 19,717,248 | △ 684,070 | △ 3.3 | |

| 登記 | 12,904 | 12,826 | 12,497 | 14,133 | 16,781 | 19,967 | 7,063 | 54.7 | |

| 地震再保険 | 9 | 8 | 8 | 8 | 8 | 9 | 0 | 0.9 | |

| 財政投融資 | 541 | 527 | 511 | 480 | 496 | 542 | 0 | 0.1 | |

| 外国為替資金 | 48 | 47 | 46 | 44 | 48 | 53 | 5 | 10.8 | |

| エネルギー対策 | 857,730 | 858,385 | 852,591 | 784,228 | 913,350 | 826,000 | △ 31,730 | △ 3.6 | |

| 国立高度専門医療センター | 10,913 | 10,947 | 10,972 | 10,735 | 13,136 | / | △ 10,913 | △ 100.0 | |

| 労働保険 | 371,885 | 360,240 | 327,369 | 568,859 | 339,518 | 303,619 | △ 68,266 | △ 18.3 | |

| 船員保険 | 14,572 | 14,391 | 15,732 | 16,174 | 11,008 | / | △ 14,572 | △ 100.0 | |

| 年金 | 5,515,408 | 4,305,087 | 4,592,408 | 5,855,702 | 7,455,286 | 9,687,550 | 4,172,142 | 75.6 | |

| 食料安定供給 | 202,390 | 204,259 | 213,617 | 217,205 | 175,766 | 157,394 | △ 44,996 | △ 22.2 | |

| 農業共済再保険 | 20,058 | 20,179 | 18,898 | 18,613 | 18,937 | 16,863 | △ 3,194 | △ 15.9 | |

| 森林保険 | 976 | 917 | 906 | 883 | 839 | 783 | △ 192 | △ 19.7 | |

| 国有林野事業 | 116,901 | 23,189 | 21,335 | 18,546 | 18,263 | 18,746 | △ 98,155 | △ 83.9 | |

| 漁船再保険及び漁業共済保険 | 11,610 | 11,723 | 12,294 | 12,262 | 11,311 | 11,020 | △ 590 | △ 5.0 | |

| 貿易再保険 | 194 | 213 | 176 | 165 | 144 | 203 | 8 | 4.4 | |

| 特許 | 19,789 | 19,891 | 21,509 | 21,248 | 20,996 | 21,359 | 1,570 | 7.9 | |

| 社会資本整備事業 | 2,093,705 | 1,948,227 | 1,832,951 | 1,714,074 | 1,237,109 | 534,085 | △ 1,559,620 | △ 74.4 | |

| 自動車安全 | 135,675 | 77,932 | 63,837 | 28,008 | 23,584 | 22,249 | △ 113,425 | △ 83.6 | |

| 特別会計の計(b) | 29,786,636 | 28,493,174 | 24,310,195 | 25,979,729 | 27,909,931 | 31,337,698 | 1,551,062 | 5.2 | |

| (a)/(b) (%) | 68.4 | 72.3 | 67.1 | 64.2 | 63.2 | 62.9 | × | × | |

| 国全体の合計 | 25,778,769 | 23,912,765 | 24,063,244 | 25,999,932 | 36,153,732 | 31,391,448 | 5,612,678 | 21.7 | |

| 一般会計の計 | 55,565,405 | 52,405,940 | 48,373,440 | 51,979,661 | 64,063,663 | 62,729,146 | 7,163,741 | 12.8 | |

そして、22年度の補助費・委託費の支出済歳出額が対17年度比で100億円以上増減している特別会計は8特別会計あり、このうち、増加している特別会計は、年金特別会計であり、また、減少している特別会計は、社会資本整備事業、交付税及び譲与税配付金、自動車安全、国有林野事業、労働保険、食料安定供給、エネルギー対策各特別会計である。8特別会計それぞれの増減の要因を整理すると次のとおりである。

| 補助費・委託費が増加している特別会計 | 1特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 年金特別会計 | 17年度5兆5154億円→22年度9兆6875億円 4兆1721億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

20年10月に政府管掌健康保険事業が国から全国健康保険協会に移行し、従前は国が行っていた適用・徴収・保険給付業務のうち、保険給付業務については同協会が行うこととなり、健康保険事業等の円滑な実施に必要な費用として、同協会に対して保険料等交付金が交付されることになったこと及び22年度に子ども手当制度が創設されて子ども手当交付金が新たに計上されたことなどによるものである。なお、保険料等交付金には、使途別分類のその他に計上されていた保険給付費の支給に要する財源も含まれている。同特別会計の補助費・委託費の大部分を占める保険料等交付金等の社会保障給付関係の経費は、所定の要件に該当する場合に法令の規定により、定められた額を支給する性質を有するものがその大半を占めている。 表 主要な経費の推移

(単位:百万円)

(注)

介護納付金、後期高齢者支援金、前期高齢者納付金、退職者給付拠出金、老人保健拠出金及び疾病予防検査等委託費は、全国健康保険協会の設立に伴い、同協会が納付等を行っている。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 補助費・委託費が減少している特別会計 | 7特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 社会資本整備事業特別会計 | 17年度2兆0937億円→22年度5340億円 1兆5596億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

いわゆる構造改革の下で、公共事業関係の予算が削減されたり、自立した国と地方関係の確立を目的として補助金等が見直されたりしていること及び21年度に道路特定財源の一般財源化に伴い、地方道路整備臨時交付金が廃止されたことなどによるものである。ただし、地方道路整備臨時交付金の廃止に当たり、都道府県及び市町村からの要望を踏まえ、同交付金に代わるものとして、21年度の一般会計に「地域活力基盤創造交付金」が創設され、同年度の支出済歳出額は6158億円となっているため、地方道路整備臨時交付金の廃止が全額、国の支出済歳出額の削減に結びついているわけではない。また、22年度には、一般会計に従前の地方公共団体向けの個別補助金を一つの交付金に一括するなどした「社会資本整備総合交付金」が創設されている。同交付金は、地方公共団体が作成した社会資本総合整備計画に基づき、目標実現に必要な基幹的となる社会資本整備事業のほか、関連する社会資本整備やソフト事業にまで利用することが可能なものとなっている。同交付金の22年度の支出済歳出額は1兆5347億円となっており、同交付金に関係する同特別会計の補助金の予算が削減されているため、22年度に同特別会計の補助費・委託費は大幅に減少している。 表 主要な経費の推移(17年度の支出済歳出額500億円以上)等

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 交付税及び譲与税配付金特別会計 | 17年度20兆4013億円→22年度19兆7172億円 6840億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

個人の所得課税に係る地方公共団体への本格的な税源移譲を行うまでの間の暫定的な措置として18年度まで計上されていた所得譲与税譲与金等が計上されなくなったことが主な要因である。同特別会計の補助費・委託費は、国税の一定割合を地方公共団体へ交付する地方交付税交付金、恒久的な減税に伴う地方税の減収の一部について補填等を行うために交付する特例交付金、地方揮発油税等の特別税の収入の全部又は一部を地方公共団体に譲与する地方譲与税譲与金等から構成され、地方財政対策の役割を担っている。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔3〕 自動車安全特別会計 | 17年度1356億円→22年度222億円 1134億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

自動車損害賠償保障事業特別会計保険料等充当交付金勘定で、13年度末の政府再保険制度廃止時の累積運用益の20分の11を保険加入者に還元するため、14年度から19年度までの6年間の保険契約に係る保険料の一部を保険料等充当交付金として保険会社等に交付し保険加入者の負担額の引下げを行っていたが、20年度の第1四半期で交付金の交付が終了したことや独立行政法人に対する運営費交付金の財政支出を抑制していることによるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔4〕 国有林野事業特別会計 | 17年度1169億円→22年度187億円 981億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

18年度から、民有林野で都道府県が実施する事業に国が補助を行う補助治山事業については、一般会計で実施することとしたことによるものであり、これは、特別会計の事務・事業の見直しの結果ではあるが、一方で、18年度から一般会計に新たに事業費が措置されており、農林水産省全体としてみると、特別会計の歳出の減少分だけ支出が削減されたわけではない。 表 一般会計に移行した主要な経費の推移

(単位:百万円)

(注)

国有林野事業特別会計の共生保安林整備事業費補助、治山事業費補助及び水土保全林整備治山事業費補助は、一般会計では治山事業費補助として計上されている。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔5〕 労働保険特別会計 | 17年度3718億円→22年度3036億円 682億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

行政改革推進法における原則として純粋な保険事業に限り経理するとの特別会計改革の基本方針に沿った見直しを行い、労災勘定の労働福祉事業を見直したり、雇用勘定の雇用福祉事業を廃止したりなどしたことや独立行政法人に対する運営交付金の財政支出を抑制していることなどによるものである。なお、20年度は、雇用情勢の悪化を受けて雇用勘定で雇用機会を創出するための補正予算が編成されるなどしたため、支出済歳出額が増加している。 表 支出済歳出額の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔6〕 食料安定供給特別会計 | 17年度2023億円→22年度1573億円 449億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

19年度に新設された農業経営安定勘定の交付金のうち、農業経営安定事業収入減少影響緩和対策交付金の交付が予定を大幅に下回ったことなどによるものである。 表1 当初予算額の推移

(単位:百万円)

表2 支出済歳出額の推移

(単位:百万円)

(注)

食料安定供給特別会計は、平成19年度に設置される際に、それまでの事業の廃止、縮小及び再編が行われているため、事業内容の連続性が失われているので、17、18両年度の金額については参考として記載している。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔7〕エネルギー対策特別会計 | 17年度8577億円→22年度8260億円 317億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

エネルギー需給勘定において、17年度の石油ガス国家備蓄基地の完成に伴い(目)石油ガス国家備蓄基地建設委託費の支出済歳出額が減少したことや独立行政法人に対する運営費交付金の財政支出を抑制していることなどによるものである。なお、同特別会計では、地球温暖化対策の強化のため、省エネルギー対策や新エネルギーの開発・利用の促進、二酸化炭素排出抑制対策等に重点的に取り組んできており、21年度に支出済歳出額が増加したのは、エネルギー需給勘定で、地球温暖化対策を推進するための事業である(目)非化石エネルギー等導入促進対策費補助金及び(目)二酸化炭素排出抑制対策事業費等補助金が補正予算により増額されたことなどによるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(各特別会計における補助費・委託費の支出済歳出額の推移等については巻末別表1を参照)

各特別会計の人件費、旅費、物件費、施設費、補助費・委託費等を除いたその他の経費(以下「その他経費」という。)の17年度から22年度までの支出済歳出額の推移は図表1-20のとおりである。特別会計の合計額は、年度によって増減はあるが、22年度は217兆4135億円となっており、17年度の240兆0088億円と比べて22兆5953億円(9.4%)減少している。一方、一般会計の合計額は、18年度から21年度まで増加しており、22年度は減少したが、22年度の支出済歳出額は、17年度と比べて1057億円(5.7%)増加している。

そして、特別会計と一般会計とを合わせた国全体の合計額は、特別会計による支出済歳出額の減少の影響により、22年度は、17年度と比べて22兆4895億円(9.2%)減少している。

| 特別会計名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | ||

| 増減額 | 増減率 | ||||||||

| 交付税及び譲与税配付金 | 21 | 21 | 18 | 18 | 16 | 16 | △ 4 | △ 23.3 | |

| 登記 | 28 | 84 | 40 | 105 | 94 | 112 | 83 | 293.5 | |

| 地震再保険 | 0 | 0 | 0 | 0 | - | 0 | 0 | 106.3 | |

| 国債整理基金 | 188,904,666 | 221,284,463 | 176,692,071 | 178,142,317 | 165,517,829 | 171,135,580 | △ 17,769,085 | △ 9.4 | |

| うち「債務償還費」を除いた額 | 8,929,108 | 9,693,157 | 10,431,235 | 10,563,103 | 10,169,888 | 10,257,936 | 1,328,828 | 14.8 | |

| 財政投融資 | 4,217,244 | 3,093,477 | 1,962,069 | 1,088,085 | 1,049,377 | 713,194 | △ 3,504,050 | △ 83.0 | |

| 外国為替資金 | 38,233 | 22,926 | 21,600 | 17,647 | 13,553 | 9,438 | △ 28,794 | △ 75.3 | |

| 特定国有財産整備 | 118 | 37 | 118 | 117 | 49 | 847 | 729 | 617.2 | |

| エネルギー対策 | 81,346 | 10,626 | 13,574 | 40,089 | 32,685 | 11,637 | △ 69,708 | △ 85.6 | |

| 国立高度専門医療センター | 7,696 | 6,944 | 6,979 | 7,269 | 7,813 | / | △ 7,696 | △ 100.0 | |

| 労働保険 | 2,417,153 | 2,322,965 | 2,287,761 | 2,371,058 | 3,655,786 | 3,034,287 | 617,133 | 25.5 | |

| 船員保険 | 34,352 | 34,877 | 34,075 | 33,922 | 25,538 | / | △ 34,352 | △ 100.0 | |

| 年金 | 43,948,700 | 41,710,435 | 42,802,726 | 41,528,980 | 41,710,208 | 42,274,453 | △ 1,674,247 | △ 3.8 | |

| 食料安定供給 | 20,321 | 11,157 | 9,839 | 8,748 | 9,453 | 847 | △ 19,474 | △ 95.8 | |

| 農業共済再保険 | 28,525 | 41,000 | 27,250 | 23,745 | 37,599 | 51,200 | 22,674 | 79.4 | |

| 森林保険 | 2,630 | 4,082 | 3,919 | 1,469 | 435 | 466 | △ 2,163 | △ 82.2 | |

| 国有林野事業 | 24 | 35 | 34 | 140 | 21 | 39 | 15 | 62.8 | |

| 漁船再保険及び漁業共済保険 | 4,496 | 3,600 | 3,514 | 2,996 | 2,792 | 2,775 | △ 1,721 | △ 38.2 | |

| 貿易再保険 | 5,373 | 4,203 | 6,172 | 15,205 | 11,328 | 8,961 | 3,588 | 66.7 | |

| 特許 | 305 | 620 | 782 | 654 | 1,140 | 805 | 499 | 163.3 | |

| 社会資本整備事業 | 199,508 | 174,986 | 145,396 | 230,712 | 243,917 | 162,025 | △ 37,482 | △ 18.7 | |

| 自動車安全 | 98,135 | 40,421 | 21,239 | 12,835 | 9,264 | 6,823 | △ 91,312 | △ 93.0 | |

| 特別会計の計 | 240,008,882 | 268,766,967 | 224,039,184 | 223,526,121 | 212,328,908 | 217,413,514 | △ 22,595,367 | △ 9.4 | |

| うち「債務償還費」を除いた計 | 60,033,325 | 57,175,661 | 57,778,348 | 55,946,907 | 56,980,967 | 56,535,871 | △ 3,497,453 | △ 5.8 | |

| 一般会計の計 | 1,841,197 | 1,778,910 | 1,917,388 | 2,474,997 | 4,956,334 | 1,946,990 | 105,792 | 5.7 | |

| 国全体の合計 | 241,850,079 | 270,545,877 | 225,956,573 | 226,001,119 | 217,285,242 | 219,360,505 | △ 22,489,574 | △ 9.2 | |

また、図表1-20のとおり、その他経費を計上している特別会計のうち、国債整理基金、年金両特別会計の支出済歳出額がその他経費の支出済歳出額全体の大部分を占めており、それ以外では、財政投融資、労働保険両特別会計の支出済歳出額が大きなものとなっている。

そして、22年度のその他経費の支出済歳出額が対17年度比で100億円以上増減している特別会計は10特別会計あり、このうち、増加している特別会計は、労働保険、農業共済再保険両特別会計であり、また、減少している特別会計は、国債整理基金、財政投融資、年金、自動車安全、エネルギー対策、社会資本整備事業、外国為替資金、食料安定供給各特別会計である。

なお、国債整理基金特別会計は、一般会計及び他の特別会計からの繰入資金等を財源として、公債、借入金等の償還及び利子等の支払を行う経理を他の会計と区分するために設置された特別会計であり、使途別分類「その他」の経費の中には、上記の償還及び利子等の支払及び借換債発行に伴う支出が含まれている。このうち、22年度の債務償還費は160兆円となっており、これらは事務・事業の見直しに伴い、合理化、効率化による経費節減効果が期待できる経費とはいえないため、以下の分析の対象には含めていない。

また、労働保険、年金両特別会計には、保険給付費や基礎年金給付費等の社会保障給付そのものに係る経費が多く含まれており、こうした経費もまた、事務・事業の見直しによる経費の削減の対象にはなじみにくい性質の経費であると考えられる。

国債整理基金特別会計を除いた9特別会計それぞれの増減の要因を整理すると、次のとおりである。

| その他経費が増加している特別会計 | 2特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 労働保険特別会計 | 17年度2兆4171億円→22年度3兆0342億円 6171億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||

雇用勘定で、20年度からの雇用情勢の悪化に伴い、雇用安定等給付金及び失業等給付金が補正予算により追加的に予算措置されたため、支出額が増加したことなどが主な要因である。その他経費に含まれる上記以外の経費は、保険給付費及び労災援護給付金等の保険給付に係るものとなっている。同特別会計のその他経費の大部分を占める労災、雇用両勘定に係る給付費等の社会保障関係の経費は、所定の要件に該当する場合に法令の規定により定められた額を支給する性質を有するものがその大半を占めている。 表 主要な経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 農業共済再保険特別会計 | 17年度285億円→22年度512億円 226億円増加 | |||||||||||||||||||||||||||||||||||||||||||||||||

22年度に農業勘定及び果樹勘定で、保険事故の増加に伴い再保険金の支払が多かったことなどによるものである。なお、再保険金の支払は、災害の発生状況によって変動するものである。 表 増加要因と関連のある経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||

| その他経費が減少している特別会計 | 7特別会計 | |||||||||||||||||||||||||||||||||||||||||||||||||

| 〔1〕 財政投融資特別会計 | 17年度4兆2172億円→22年度7131億円 3兆5040億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

財政融資資金勘定で、財政投融資改革により郵便貯金や年金積立金の預託義務制度が廃止され、近年、預託金残高の減少により預託金利子の支払が減少していること及び短期運用である日本銀行が保有する国債を売戻条件付きで買い入れる取引の運用規模の縮小により売却及償還差額補填金が減少していることによるものである。 表 減少要因と関連のある経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔2〕 年金特別会計 | 17年度43兆9487億円→22年度42兆2744億円 1兆6742億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

業務勘定で、17年度に廃止が決定していた年金資金運用基金に対して、財政融資資金からの長期借入金の繰上償還に対する財政支援としての出資を行ったことの影響が大きく、また、健康勘定で、20年10月に政府管掌健康保険事業が全国健康保険協会に移行したことに伴い、21年度以降の保険給付費に見合う分が使途別分類の補助費・委託費の(目)保険料等交付金として全国健康保険協会に交付されるようになったこと及び国民年金勘定で、旧国民年金法に基づく受給者の減少に伴い国民年金給付が減少していることなどによるものである。同特別会計のその他経費の大部分を占める年金や保険の給付費等の社会保障関係の経費は、所定の要件に該当する場合に法令の規定により定められた額を支給する性質を有するものがその大半を占めている。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔3〕 自動車安全特別会計 | 17年度981億円→22年度68億円 913億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

保障勘定において13年度末をもって政府再保険制度を廃止したことに伴い、現在は政府再保険制度下で契約された再保険契約に基づく再保険金の支払のみを行っているため、年々減少していることによるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔4〕エネルギー対策特別会計 | 17年度813億円→22年度116億円 697億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

石油・天然ガスの探鉱・油田ガス田の買収等に必要な資金を供給するために石油開発企業に出資等を行うための財源として、独立行政法人石油天然ガス・金属鉱物資源機構に出資している出資金の減少によるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔5〕 社会資本整備事業特別会計 | 17年度1995億円→22年度1620億円 374億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

空港整備勘定で、関西国際空港第2期事業のうち、第2滑走路が供用開始したことなどにより、関西国際空港株式会社に対する出資が減少したこと、道路整備勘定で、日本電信電話株式会社の株式売却収入を活用した無利子貸付制度の廃止により、道路事業資金収益回収特別貸付金が減少したことなどによるものである。なお、道路整備勘定で、20年度に道路整備に係る地方の財政負担軽減のために、地方道路整備臨時貸付金を設置したり、業務勘定で、経済危機対策の一環として「金融対策」の推進を図るため、21年度に財団法人民間都市開発推進機構が行う事業に要する資金の貸付けに必要な経費として都市開発資金貸付金に係る補正予算が編成されたりしているため、年度によって変動が大きくなっている。 表 主要な経費の推移

(単位:百万円)

|

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔6〕 外国為替資金特別会計 | 17年度382億円→22年度94億円 287億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

外貨証券の運用に伴い発生する(目)償還差額補填金の支出を要する債券の償還額が減少していることによるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔7〕 食料安定供給特別会計 | 17年度203億円→22年度8億円 194億円減少 | |||||||||||||||||||||||||||||||||||||||||||||||||

米管理勘定の過剰米短期融資資金貸付金事業が16、17両年度の2か年限定の事業であったこと及び農業経営基盤強化勘定の農地保有合理化促進対策資金貸付金を廃止したことなどによるものである。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

(各特別会計におけるその他経費の支出済歳出額の推移等については巻末別表1を参照)

(キ) 特別会計の統合による事務・事業の合理化・効率化の状況

前記のとおり、特別会計改革は、特別会計の廃止及び統合並びにその経理の明確化を図るとともに、特別会計において経理されている事務・事業の効率化を図ることにより行われるものとされているが、そうした取組の効果を実施された取組ごとに区分して把握することは困難である。そこで、特別会計改革に基づき統合した特別会計のうち、業務が一般会計や新たに設置された法人等に移行しておらず、継年的な比較を行うことが可能である財政投融資、エネルギー対策、社会資本整備事業、自動車安全各特別会計について、統合に伴う事務・事業の合理化・効率化の状況をみるために、統合前後の使途別分類による支出済歳出額の推移(「他会計へ繰入」を除く。)を整理すると、図表1-21のとおりである。

| 特別会計名 | 使途別分類名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 対17年度比(増減) | |

| 増減額 | 増減率 | ||||||||

| 財政投融資 | 人件費 | 2,926 | 2,877 | 2,784 | 2,857 | 2,902 | 2,691 | △ 235 | △ 8.0 |

| 旅費 | 76 | 66 | 60 | 57 | 48 | 44 | △ 32 | △ 42.7 | |

| 物件費 | 2,746 | 2,654 | 2,666 | 2,968 | 1,619 | 1,605 | △ 1,140 | △ 41.5 | |

| 補助費・委託費 | 541 | 527 | 511 | 480 | 496 | 542 | 0 | 0.1 | |

| その他経費 | 4,217,244 | 3,093,477 | 1,962,069 | 1,088,085 | 1,049,377 | 713,194 | △ 3,504,050 | △ 83.0 | |

| 計 | 4,223,536 | 3,099,602 | 1,968,090 | 1,094,448 | 1,054,443 | 718,077 | △ 3,505,458 | △ 82.9 | |

| エネルギー対策 | 人件費 | 5,943 | 5,761 | 5,774 | 5,911 | 3,188 | 3,227 | △ 2,716 | △ 45.6 |

| 旅費 | 478 | 453 | 444 | 472 | 445 | 451 | △ 27 | △ 5.7 | |

| 物件費 | 11,696 | 21,554 | 18,311 | 4,238 | 9,053 | 18,258 | 6,561 | 56.0 | |

| 施設費 | 119 | - | 24,502 | - | - | - | △ 119 | △ 100.0 | |

| 補助費・委託費 | 857,730 | 858,385 | 852,591 | 784,228 | 913,350 | 826,000 | △ 31,730 | △ 3.6 | |

| その他経費 | 81,346 | 10,626 | 13,574 | 40,089 | 32,685 | 11,637 | △ 69,708 | △ 85.6 | |

| 計 | 957,314 | 896,781 | 915,199 | 834,940 | 958,723 | 859,575 | △ 97,739 | △ 10.2 | |

| 社会資本整備事業 | 人件費 | 192,600 | 188,908 | 191,371 | 187,526 | 180,537 | 177,467 | △ 15,132 | △ 7.8 |

| 旅費 | 3,868 | 3,639 | 3,508 | 3,089 | 3,789 | 3,174 | △ 694 | △ 17.9 | |

| 物件費 | 80,345 | 81,870 | 81,777 | 81,804 | 111,910 | 102,603 | 22,257 | 27.7 | |

| 施設費 | 3,312,060 | 3,376,141 | 3,445,347 | 3,421,062 | 3,587,027 | 2,808,707 | △ 503,352 | △ 15.1 | |

| 補助費・委託費 | 2,093,705 | 1,948,227 | 1,832,951 | 1,714,074 | 1,237,109 | 534,085 | △ 1,559,620 | △ 74.4 | |

| その他経費 | 199,508 | 174,986 | 145,396 | 230,712 | 243,917 | 162,025 | △ 37,482 | △ 18.7 | |

| 計 | 5,882,088 | 5,773,772 | 5,700,353 | 5,638,269 | 5,364,291 | 3,788,064 | △ 2,094,024 | △ 35.6 | |

| 自動車安全 | 人件費 | 16,838 | 16,408 | 15,440 | 15,577 | 14,010 | 12,816 | △ 4,021 | △ 23.8 |

| 旅費 | 384 | 350 | 348 | 308 | 277 | 232 | △ 151 | △ 39.4 | |

| 物件費 | 12,181 | 12,686 | 12,958 | 12,670 | 13,254 | 13,882 | 1,700 | 13.9 | |

| 施設費 | 775 | 1,456 | 748 | 1,000 | 1,877 | 1,134 | 358 | 46.2 | |

| 補助費・委託費 | 135,675 | 77,932 | 63,837 | 28,008 | 23,584 | 22,249 | △ 113,425 | △ 83.6 | |

| その他経費 | 98,135 | 40,421 | 21,239 | 12,835 | 9,264 | 6,823 | △ 91,312 | △ 93.0 | |

| 計 | 263,992 | 149,256 | 114,573 | 70,402 | 62,269 | 57,139 | △ 206,852 | △ 78.3 | |

a 財政投融資特別会計の状況

財政投融資特別会計は、行政改革推進法及び特会法により、20年度に、産業投資特別会計産業投資勘定が財政融資資金特別会計に統合され、名称が財政投融資特別会計と改められており、同特別会計には、財政融資資金勘定及び投資勘定の2勘定が設けられた。なお、産業投資特別会計には、産業投資勘定のほかに社会資本整備勘定が設けられていたが、社会資本整備勘定は、日本電信電話株式会社の株式の売却収入の活用による貸付業務の終了に伴い、上記の統合の際に廃止された。

同特別会計の17年度から22年度までの支出済歳出額の推移をみると、22年度の7180億円は、17年度の4兆2235億円と比べて3兆5054億円(82.9%)減少している。これは、主に、(カ)のとおり、財政投融資改革による預託金残高の減少に伴う預託金利子の支払の大幅な減少によるもの(参照)であり、人件費、旅費及び物件費のうちの庁費の特別会計の運営に必要な管理的経費(以下、これらの経費を「管理事務経費」という。)は、おおむね減少している。

b エネルギー対策特別会計の状況

エネルギー対策特別会計は、行政改革推進法及び特会法により、19年度に、石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化と石炭の2勘定)と電源開発促進対策特別会計(電源立地及び電源利用の2勘定)を統合して設置された特別会計であり、設置の際に、エネルギー需給及び電源開発促進の2勘定が設けられている。なお、石炭勘定は、国内石炭対策が13年度に終了したことに伴い、14年度から借入金等の償還を行う暫定勘定となっていたが、上記統合の際に廃止された。

同特別会計の17年度から22年度までの支出済歳出額の推移をみると、22年度の8595億円は、17年度の9573億円と比べて977億円(10.2%)減少している。これは、主に、(オ)のとおり、17年度の石油ガス国家備蓄基地の完成に伴い石油ガス国家備蓄基地建設に係る委託費が減少したことや独立行政法人に対する財政支出を抑制したこと(参照)、(カ)のとおり、独立行政法人石油天然ガス・金属鉱物資源機構に対する出資金が減少したこと(参照)によるものである。また、管理事務経費は、おおむね減少しているが、人件費については、(ア)のとおり、特別会計の定員を一般会計に振り替えたことが減少の主な要因となっている(参照)。

c 社会資本整備事業特別会計の状況

社会資本整備事業特別会計は、行政改革推進法及び特会法により、20年度に、治水、道路整備、港湾整備、空港整備、都市開発資金融通各特別会計の統合により設置された特別会計であり、設置の際に、治水、道路整備、港湾、空港整備及び業務の5勘定が設けられた。このうち、業務勘定は、各事業に必要な人件費、事務費等について、一括して経理するために設けられた勘定であり、これに必要な財源は、各勘定から業務勘定へ繰り入れられている。なお、旧都市開発資金融通特別会計の事業は業務勘定の中で実施されている。

同特別会計の17年度から22年度までの支出済歳出額の推移をみると、22年度の3兆7880億円は、17年度の5兆8820億円と比べて2兆0940億円(35.6%)減少している。これは、主に、(エ)及び(オ)のとおり、公共事業関係の予算が削減されてきていること(参照1、2)のほか、21年度から地方道路整備臨時交付金が廃止されたことによるものである。一方、同交付金に代わる地域活力基盤創造交付金が一般会計に予算措置されている(参照)。なお、施設費については、(エ)のとおり、21年度までは予算を抑制している状況が見受けられるが、支出済歳出額は補正予算の編成により左右されて大きく変動する傾向がある(参照)。また、管理事務経費についてみると、人件費及び旅費は減少しているが、物件費のうちの庁費は増加している。これは、(ウ)のとおり、施設費に含まれていた庁費的な経費を庁費に組み替えたことなどによるものであるが、これらの組み替えられた経費の額が把握できないなどのため、経費節減の状況について把握することができない(参照)。

d 自動車安全特別会計の状況

自動車安全特別会計は、行政改革推進法及び特会法により、20年度に、自動車損害賠償保障事業特別会計(保障、自動車事故対策及び保険料等充当交付金の3勘定)及び自動車検査登録特別会計を統合して設置された特別会計であり、統合により、保障、自動車検査登録及び自動車事故対策の3勘定が設けられている。

同特別会計の17年度から22年度までの支出済歳出額の推移をみると、22年度の571億円は、17年度の2639億円と比較して2068億円(78.3%)減少している。これは、主に、(オ)のとおり、保険料等充当交付金の交付が終了したこと(参照)、(カ)のとおり、政府再保険制度の廃止に伴い再保険金の支払が減少したこと(参照)によるものである。また、管理事務経費は、おおむね減少している。

各特別会計の事務・事業の合理化・効率化に向けた取組等の状況について、使途別分類により分析した結果は次のとおりである。

各特別会計の17年度から22年度までの人件費の状況をみると、総人件費改革による予算定員の減少や人事院勧告を踏まえた給与法の改正等により、22年度の特別会計全体の人件費は対17年度比で2402億円の減少となっている。こうした人件費の縮減は、業務の一部が一般会計に移行することなどに伴い予算定員が振り替えられていたり、特別会計業務の見直しに伴って新たに設立した法人に人員が移っていたり、直営で行っていた事務・事業が委託により行われるようになったりしたことが主な要因である。これらは、特別会計の人件費を減少させる一方で、一般会計の人件費を増加させたり、他の法人に対する交付金を発生させたり、委託費の支出を増加させたりすることにもつながり得る。

したがって、人件費については、定員の縮減が一般会計への移行や国以外の法人への移行等によるものである場合には、その縮減が人件費以外の国の財政支出にどのように影響しているかなど、特別会計の事務・事業の見直しの実質的な効果について確認し検証していくことが必要である。

各特別会計の17年度から22年度までの旅費の状況をみると、17年度以降、年々減少し、22年度は、17年度と比べて59億円減少しており、特に、年金特別会計、食料安定供給特別会計等で、業務の一部が国以外の法人や一般会計に移行したことに伴い業務量・定員が減少したことが大きな要因となっている。また、予算定員の減少率を上回る旅費の減少率となっている特別会計もあり、出張を必要不可欠なものに極力限定したり、出張を行う際に割引制度の積極的な利用に努めたりするという取組の効果が出ているものもある。

したがって、旅費の執行状況については、業務の移行によるものも含め、今後もこうした取組が継続、維持されているかについて確認し検証していくことが必要である。

各特別会計の17年度から22年度までの物件費の状況をみると、特別会計全体の物件費は大幅に減少している。特に、国債整理基金特別会計で行政改革推進法に基づく事務費節減の取組により国債事務取扱手数料を縮減したこと及び年金特別会計で業務が日本年金機構に移行したことに伴い庁費等が減少したことが大きな要因となっている。そして、各特別会計において共通的に設置されている庁費についてみると、予算科目の見直しが行われた一部の特別会計を除いておおむね減少しており、この減少には、競争的な入札の積極的な導入や調達を必要不可欠なものに極力限定するなどの取組によるものも含まれている。

物件費については、上記のような削減に向けた取組を行うことが可能な経費が多いと思料されることから、国以外の法人へ業務が移行したものも含め、事務・事業の見直しのための取組が継続して実施されているかなどについて確認し検証していくことが必要である。

各特別会計の17年度から22年度までの施設費の状況をみると、特別会計全体の施設費の大部分を占める社会資本整備事業特別会計で当初予算額の抑制の取組が行われていたり経済対策等のための補正予算が編成されていたりしていることが特別会計全体の施設費の変動に大きく影響している。そして、地震防災機能を発揮するための庁舎等の整備を行う特定国有財産整備特別会計や地球温暖化対応の事業を拡大した国有林野事業特別会計で施設費が増加しているが、いわゆる構造改革の下で公共投資予算を縮小していること及び国営土地改良事業の一般会計への移行が、特別会計全体の施設費を減少させた主な要因となっている。

施設費については、経済対策等のために公共投資の拡大を内容とする補正予算が編成されたり、社会情勢の変化に対応して特定の公共事業に予算を配分する必要が生じたりするなどして事業費が大幅に増加する場合もあるが、そのような状況の下でも、個別の事業の事業費の節減に向けた取組及び公共投資の効率化に向けた取組は必要であるので、競争的な入札の積極的な導入や施設整備を必要不可欠なものに極力限定するなどの合理化・効率化のための取組が継続的に実施されているかなどについて確認し検証していくことが必要である。

各特別会計の17年度から22年度までの補助費・委託費の状況をみると、地方交付税交付金や社会保障給付費等、義務的に支出される要素が強いことから事務・事業の見直しによる経費の削減になじみにくい補助金、交付金等が計上されている交付税及び譲与税配付金、年金両特別会計を除くと、社会資本整備事業特別会計で道路特定財源の見直しやいわゆる構造改革による公共事業の減少等に伴い補助金が大幅に削減されていたり、労働保険特別会計等で独立行政法人に対する運営費交付金が抑制されていたりするなど、多くの特別会計で支出済歳出額は減少している。一方、国有林野事業特別会計で一般会計に業務が移行したり、社会資本整備事業特別会計で地方道路整備臨時交付金が廃止されたことに伴って一般会計に地域活力基盤創造交付金が設けられたりしていることについては、特別会計の歳出の削減という点では効果がみられるが、業務の移行等に伴い一般会計の財政支出を増加させることになっている。

したがって、補助費・委託費については、特別会計における補助金等の削減が国全体としての財政支出の縮減につながっているか、一般会計に移行したものも含め補助金等が国からの財政援助的側面の強い財政支出であることを踏まえて補助対象事業が真に必要なものであるか、補助事業が適正に執行されているかなどの点から確認し検証していく必要がある。

各特別会計の17年度から22年度までのその他経費の状況をみると、年金、労働保険両特別会計の保険給付費や基礎年金給付費等の社会保障給付そのものに係る経費が多く含まれており、また、労働保険特別会計の失業等給付金や雇用安定等給付金のほか、社会資本整備事業特別会計の都市開発資金貸付金のように経済対策等のために補正予算により予算が増額されたものなども多く、これらは特別会計改革の進捗に伴う経費節減状況を把握するための分析対象としてはなじみにくいものである。

しかし、その他経費は、特別会計全体としてみると、使途別分類の中で、最も額の大きな経費であり、債務償還費を除いた額でみても、今回分析の対象とした、人件費、旅費、物件費、施設費及び補助費・委託費よりも額が大きなものとなっている。

したがって、社会保障給付に係る経費を中心とするその他経費についても、経費を適正かつ効率的に活用する必要があるので、経費が法令等に基づき適正に給付されているかなどについて確認し検証していく必要がある。

(キ) 特別会計の統合による事務・事業の合理化・効率化の状況

特別会計を統合したことによる事務・事業の合理化・効率化について、業務が一般会計や新たに設置された法人等に移行しておらず、継年的な比較を行うことが可能である財政投融資特別会計等4特別会計についてみると、管理事務経費等についておおむね減少傾向がみられるが、統合による事務・事業の合理化・効率化に向けた取組との関連性について具体的に把握できたものはなかった。

以上のとおり、特別会計の事務・事業の合理化・効率化に向けた取組等の状況について、使途別分類による特別会計からの支出済歳出額の状況をみると、各特別会計で予算の抑制等の財政支出の縮減に向けた取組が行われていることがうかがえるが、一方、特別会計で実施していた事業が一般会計や国以外の法人に移行したことによる影響が大きいものとなっている。

したがって、特別会計の事務・事業の合理化・効率化に向けた取組等については、現在取り組んでいる各特別会計の事務・事業の合理化・効率化に向けた取組を進めるとともに、一般会計や国以外の法人に業務が移行したものについては、単に特別会計の業務が移行しただけでは事務・事業の見直しの効果が特別会計の規模の縮小にとどまってしまうことから、移行後の業務がより効率的に実施されているかという点について留意する必要がある。また、今後、特別会計の事務・事業の合理化・効率化に向けた取組の効果について確認し検証していくことが必要である。