国会及び内閣に対する報告(随時報告)

| 検査対象 | 財務省、東京国税局、44税務署 | |

| 簡易課税制度の概要 | 中小事業者の事務負担に配慮して、事務の簡素化を図るために、事業者の選択により、課税売上げに係る消費税額を基礎として、課税仕入れに係る消費税額を簡易な方法により計算する制度 | |

| 検査の対象とした事業者数 | 4,699事業者 | |

| 簡易課税制度を適用して計算した納付消費税額が推計納付消費税額に対して低額となっている事業者数及び低額となっている納付消費税額の推計額 | 3,742事業者 | 21億7647万円(平成19年度〜23年度) |

| 簡易課税制度を適用して計算した納付消費税額が推計納付消費税額に対して高額となっている事業者数及び高額となっている納付消費税額の推計額 | 957事業者 | 2億2712万円(平成19年度〜23年度) |

消費税は、消費税法(昭和63年法律第108号)に基づき、製造、卸売、小売等の各段階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されている。そして、消費税法は、前段階で課税されている消費税が各段階で二重、三重に累積的に課税されないように、課税売上げに係る消費税額から課税仕入れに係る消費税額を控除する仕組みを採っている。消費税の納税義務者は、国内において課税資産の譲渡等を行う事業者(注1)となっている。

課税売上げに係る消費税額から控除できる課税仕入れに係る消費税額は、原則として、課税売上げに対応する課税仕入れに係る消費税額とされている(以下、課税売上げに係る消費税額からこの課税売上げに対応する課税仕入れに係る消費税額を控除して納付消費税額を算出する計算方法を「本則課税」という。)。

そして、中小事業者の事務負担に配慮して、事務の簡素化を図るために、事業者の選択により、課税売上げに係る消費税額を基礎として、課税仕入れに係る消費税額を簡易な方法により計算できる簡易課税制度が設けられている。

すなわち、課税事業者が、基準期間(個人事業者では課税期間(注2)の前々年、法人では課税期間の前々事業年度)における課税売上高が5000万円以下である課税期間について、その課税期間の直前の課税期間の末日までに消費税簡易課税制度選択届出書を所轄の税務署長に提出した場合には、本則課税によることなく、その課税期間の課税売上げに係る消費税額から、課税売上げに係る消費税額にその事業者の営む事業の種類の区分(以下「事業区分」という。)に応じたみなし仕入率を乗じて計算した金額を課税仕入れに係る消費税額とみなして控除することができることとされている。

そして、第1種事業から第5種事業までの事業区分に該当する業種は卸売業、小売業、製造業等、その他事業、サービス業等となっており、みなし仕入率は、90%から50%となっている(表1参照)

| 事業区分 | 第1種事業 | 第2種事業 | 第3種事業 | 第4種事業 | 第5種事業 |

| 該当する業種 | 卸売業 | 小売業 | 製造業等 | その他事業 | サービス業等 |

| みなし仕入率 | 90% | 80% | 70% | 60% | 50% |

| 注(1) | 第3種事業は、農業、林業、漁業、鉱業、建設業、製造業、電気業等をいう。 |

| 注(2) | 第5種事業は、不動産業、運輸・通信業、サービス業をいう。 |

財務省の資料によると、課税事業者のうち、簡易課税制度適用者が占める割合は、平成17年度からは、個人事業者が60%強、法人が30%弱とほぼ横ばいで推移している(表2参照)。

表2 消費税の簡易課税制度適用者数等の推移

(単位:万事業者、(%))

| 年度 | 平成 17年度 |

18年度 | 19年度 | 20年度 | 21年度 | 22年度 | ||||

| \ | ||||||||||

| 区分 | ||||||||||

| 個 人 事 業 者 |

課税事業者

〔1〕

|

162 | 157 | 149 | 146 | 143 | 136 | |||

〔1〕のうち本則課税適用者

〔2〕

|

61 | 59 | 56 | 55 | 55 | 52 | ||||

|

101 (62.3) |

98 (62.4) |

93 (62.5) |

91 (62.0) |

89 (61.8) |

84 (61.9) |

||||

| 法 人 |

課税事業者

〔1〕

|

211 | 210 | 209 | 208 | 206 | 202 | |||

〔1〕のうち本則課税適用者

〔2〕

|

151 | 151 | 151 | 150 | 149 | 146 | ||||

|

60 (28.4) |

59 (28.2) |

58 (27.9) |

57 (27.6) |

57 (27.5) |

56 (27.6) |

||||

小規模事業者の事務処理能力等を勘案して、課税期間に係る基準期間における課税売上高が1000万円以下の事業者は、原則として消費税の納税義務が免除されることとなっている(以下、この消費税の納税義務が免除される仕組みを「事業者免税点制度」という。)。ただし、課税期間に係る基準期間がない新設された法人のうち、事業年度開始の日における資本金の額又は出資の金額が1000万円以上である法人(以下「新設法人」という。)は、課税期間に係る基準期間が存在しない設立2年以内の納税義務は免除されないこととされている。そして、新設法人が、事業を開始した日の属する課税期間に消費税簡易課税制度選択届出書を提出した場合には、その提出があった日の属する課税期間から簡易課税制度が適用できることとされている。

(4) 法人の合併又は分割があった場合の事業者免税点制度及び簡易課税制度の適用

法人の合併には吸収合併と新設合併が、法人の分割には吸収分割、新設分割等があり、その内容は次のとおりとなっている。

ア 吸収合併とは、法人が他の法人とする合併であって、合併により消滅する法人(以下「被合併法人」という。)の権利義務の全部を合併後存続する法人(以下「合併法人」という。)に承継させることをいう。

イ 新設合併とは、二以上の法人がする合併であって、被合併法人の権利義務の全部を合併により設立する法人に承継させることをいう。

ウ 吸収分割とは、法人がその事業に関して有する権利義務の全部又は一部を分割(以下、この事業を分割した法人を「分割法人」という。)後に、他の法人に承継させる(以下、この事業を承継した法人を「分割承継法人」という。)ことをいう。

エ 新設分割とは、一又は二以上の法人がその事業に関して有する権利義務の全部又は一部を分割により設立する法人に承継させることをいう。

上記のうち、吸収合併又は吸収分割があった場合の事業者免税点制度及び簡易課税制度の適用については、次のとおりとなっている。

事業者免税点制度において、吸収合併に係る合併法人又は吸収分割に係る分割承継法人の基準期間における課税売上高が1000万円を超えるかどうかについては、当該合併法人又は当該分割承継法人の基準期間における課税売上高のみならず、当該吸収合併に係る被合併法人又は当該吸収分割に係る分割法人の課税売上高も考慮して判定することとされている。

一方、簡易課税制度において、当該吸収合併に係る合併法人又は当該吸収分割に係る分割承継法人の基準期間における課税売上高が5000万円を超えるかどうかについては、当該合併法人又は当該分割承継法人の基準期間における課税売上高のみによって判定することとされている。

(5) 消費税等の経理処理の方式と簡易課税制度適用による消費税等差額

事業者が行う取引に係る消費税等(消費税及び地方消費税をいう。以下同じ。)の経理処理には、消費税等の額と当該消費税等に係る取引の対価の額とを区分して経理する税抜経理方式と区分しないで経理する税込経理方式がある。そして、事業者が消費税等の経理処理について税抜経理方式を適用している場合において、簡易課税制度の適用を受けた課税期間に、仮受消費税等の金額から仮払消費税等の金額を控除した金額と納付すべき又は還付を受ける消費税等の額とに差額(以下、この差額を「消費税等差額」といい、当該差額のうち国税である100分の80に相当する額を「消費税差額」という。)が生ずるときは、当該消費税等差額について、法人の場合は法人税の申告において、その課税期間を含む事業年度の益金の額又は損金の額に、個人事業者の場合は所得税の申告において、その課税期間を含む年の総収入金額又は必要経費に、それぞれ算入することとされている。

(6) 簡易課税制度についての見直しの状況

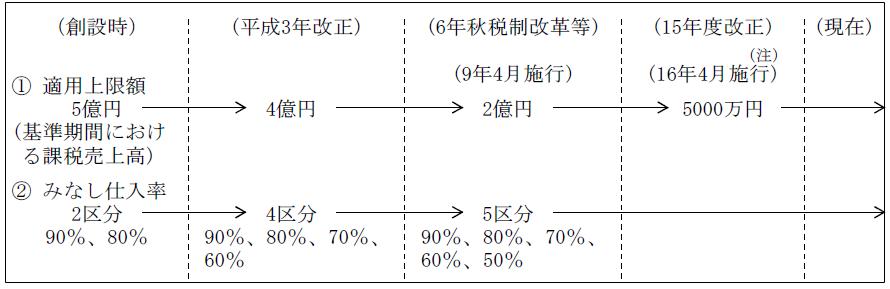

簡易課税制度については、消費税が導入された元年4月以降、消費税に対する国民の信頼性等を向上させるために、これまで三度にわたり簡易課税制度の適用対象となる基準期間における課税売上高の上限額の引下げによる適用範囲の見直しが、また、二度にわたりみなし仕入率の事業区分の細分化によるみなし仕入率の水準の見直しが行われた。このうち15年度の税制改正においては、事業者免税点制度の適用上限の課税売上高を3000万円から1000万円に引き下げた改正に伴い新たに課税事業者となる者の事務負担に配慮して、簡易課税制度の適用対象となる基準期間における課税売上高の上限額を2億円から5000万円に引き下げて制度自体は存置することとされた(図参照)。

また、「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(平成24年法律第68号。以下「消費税法改正法」という。)が成立して、24年8月22日に公布され、別段の定めがあるものを除き26年4月1日から施行することとされた。そして、消費税法改正法においては、消費税率の引上げなどの措置のほか、税制に関する抜本的な改革及び関連する諸施策に関する措置として、消費税率の引上げを踏まえて、簡易課税制度の仕入れに係る概算的な控除率について、今後、更なる実態調査を行い、その結果を踏まえた上で、その水準について必要な見直しを行うことを検討し、速やかに必要な措置を講ずることが定められている。