平成24年度決算検査報告

4件 不当と認める国庫補助金 1,566,224,000円

私立大学等経常費補助金(以下「国庫補助金」という。)は、日本私立学校振興・共済事業団(以下「事業団」という。)が、私立学校振興助成法(昭和50年法律第61号)等に基づき、私立の大学、短期大学及び高等専門学校(以下「私立大学等」という。)を設置する学校法人に対して、私立大学等における専任教職員の給与等教育又は研究に要する経常的経費を対象として補助金(以下「事業団補助金」という。後掲639ページの「私立大学等経常費補助金の経理が不当と認められるもの」参照)を交付する費用の全部を国が補助するものである。

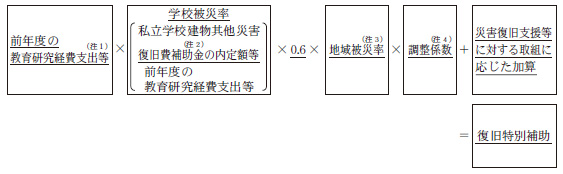

そして、平成23年度の事業団補助金においては、東日本大震災により被災し、教育研究活動の復旧を必要とする私立大学等に対して、教育研究活動復旧費に係る特別補助(以下「復旧特別補助」という。)が交付されている。通常、事業団補助金の額の算定方法は、文部科学省の承認を得て事業団が定めているが、復旧特別補助については、震災という特殊かつ緊急の状況下にあったことなどから、文部科学省において、次の算式を作成して、これを事業団に示しており、事業団は、これにより算定した額をそのまま復旧特別補助として学校法人に交付している。

上記の算式によると、私立大学等において、被災した建物等の復旧に要する費用が多額に上って学校被災率が高くなったり、前年度の教育研究経費支出等の額が少なくて調整係数が高くなったりした場合は、復旧特別補助の額が高額になることになる。

本院は、23年度に復旧特別補助の交付を受けた155学校法人のうち12学校法人において会計実地検査を行うとともに、残りの143学校法人については、事業団に提出された実績報告書の内容を確認して、適切でないと思われる事態があった場合には文部科学省及び事業団に対して報告を求めて検査を行った。

検査したところ、4私立大学等に係る4学校法人において、被災した建物等の復旧に要する費用が多額に上ったり、前年度の教育研究経費支出等の額が少なかったりするなどしたことから、前記の算式に基づいて算定された復旧特別補助の額が高額になり、この特別補助を含む事業団補助金の交付額が補助対象経費の実支出額を上回っていた。そして、事業団補助金は、文部科学省との協議を経て、そのままの金額で額が確定され、交付されていた。

しかし、前記のとおり、事業団補助金は、私立大学等における経常的経費を補助対象経費として、これに充てるために交付されるものであることから、補助対象経費の実支出額を上回る額が交付されることは適切とは認められず、文部科学省は事業団に対して補助金を減額させる措置を講ずるべきであった。

したがって、4私立大学等に係る事業団補助金の額が適正な補助対象経費の範囲内となるように4学校法人に対する補助金の額を算定すると、計2,254,062,000円となり、事業団補助金計1,566,224,000円が過大に交付されており、これに係る国庫補助金同額が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、文部科学省において、復旧特別補助の額の算定方法を定めるに当たり、配分基準に基づいて算定した事業団補助金の額が補助対象経費を上回る事態が生ずることを想定していないなど検討が十分でなかったこと、補助金の額の確定に当たり、関係法令の理解が十分でなく、事業団に対する指導が適切でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

学校法人福島学院が設置している福島学院大学短期大学部に係る平成23年度の事業団補助金の交付額の算定に当たり、私立学校建物其他災害復旧費補助金の内定額が630,596,000円、前年度の教育研究経費支出等の額が227,164,000円であったことから、学校被災率が2.776、調整係数が2.5となるなどして、復旧特別補助の額が1,419,207,000円と高額になっていた。そして、この特別補助を含む事業団補助金の交付額が1,594,621,000円となって、同短期大学部に係る適正な補助対象経費の実支出額729,882,000円を上回っていた。しかし、文部科学省との協議を経て、そのままの金額で額が確定され、同法人に対して事業団補助金1,678,422,000円が交付されていた。

したがって、同短期大学部に係る事業団補助金の額が適正な補助対象経費の範囲内となるように同法人に対する補助金の額を算定すると813,683,000円となり、事業団補助金864,739,000円が過大に交付されており、これに係る国庫補助金同額が過大に交付されていた。

以上を事業主体別に示すと次のとおりである。

| 部局等 | 補助事業者 | 間接補助事業者(事業主体) | 年度 | 国庫補助金交付額 | 不当と認める国庫補助金交付額 | 摘要 | |

|---|---|---|---|---|---|---|---|

| 千円 | 千円 | ||||||

| (37) | 文部科学本省 | 日本私立学校振興・共済事業団 | 学校法人三島学園 | 23 | 336,694 | 3,042 | 補助金の過大交付 |

| (38) | 同 | 同 | 学校法人昌平黌 | 23 | 1,369,423 | 475,687 | 同 |

| (39) | 同 | 同 | 学校法人福島学院 | 23 | 1,678,422 | 864,739 | 同 |

| (40) | 同 | 同 | 学校法人大成学園 | 23 | 435,747 | 222,756 | 同 |

| (37)—(40)の計 | 3,820,286 | 1,566,224 | |||||