平成24年度決算検査報告

(平成25年10月31日付け 厚生労働大臣・日本年金機構理事長宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

厚生労働省は、厚生年金保険法(昭和29年法律第115号)等に基づき、被保険者の老齢、障害又は死亡に関し、被保険者等に対して老齢厚生年金等の各種年金の給付を行っている。そして、厚生労働省は、この年金給付に係る事務の一部を日本年金機構(以下「機構」という。)に委任又は委託し、機構は、厚生労働省の監督の下に、当該委任又は委託された事務を実施している。

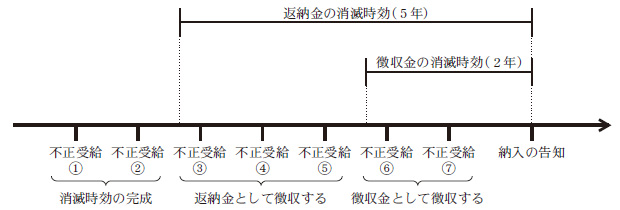

年金は、受給者が死亡した月の分まで支給され、死亡した月の翌月以降の分として支給された年金については、返還を求めることなどとなっているが、偽りその他不正の手段により年金の給付を受けたもの(以下「不正受給」という。)については、その年金給付額に相当する金額の全部又は一部を不正受給者等から徴収することができることとなっている。そして、徴収金として不正受給者等から徴収することができるのは、厚生年金保険法等の規定により、返還を求める時点(納入の告知を行う日をいう。以下同じ。)から過去2年以内に支給された年金となっている。一方、不正受給等に係る返納金として返還を求めることができるのは、会計法(昭和22年法律第35号)の規定により、返還を求める時点から過去5年以内に支給された年金に限られており、消滅時効は、不正受給の事実等があった時である年金の支給日の翌日から進行することとなっている。

このように、徴収金及び返納金(以下、これらを合わせて「徴収金等」という。)に係る債権(以下「徴収金等債権」という。)については、年金の支給日の翌日から5年を経過すると不正受給者等に返還請求することができなくなる(図参照)。したがって、不正受給等により発生した徴収金等債権を時効により消滅させることなく回収するためには、不正受給等が疑われる事態が発覚した時点から返還請求の事務処理を行う必要があり、機構は、債務者の調査が必要な場合における返還請求の事務処理に要する期間として、受給者の死亡届の受付、債務者の調査、徴収金等債権の確定、納入告知書の送付等の間を4か月間と見込んでいる。

図 徴収金等債権の消滅時効等の概念図

機構は、平成22年1月の発足以降、厚生年金保険法等に基づき、厚生労働大臣から権限の委任及び事務の委託を受けて、不正受給の疑いのある事案(以下「不正受給疑い事案」という。)について調査を行い、その結果、機構が不正受給と認定した場合等は、不正受給者等から徴収金等を徴収するなどしている。

徴収金等は国の歳入となることから、厚生労働省の歳入徴収官は、機構から徴収金等債権の発生通知を受けて、歳入の調査決定等を行っているが、債権管理に係る一連の事務である債務者の調査、徴収金等債権の確定、納入告知書の送付等については、機構が委任又は委託された事務として行っている。これらの事務は国の歳入に関わるものであるため、事務の執行に当たっては、国の債権の管理等に関する法律(昭和31年法律第114号)等に基づき、厚生労働省と機構が連携をとり事務処理を行うことが求められている。

22年以降、不正受給疑い事案が全国で発覚し報道されるなどしたことを受けて、機構本部は、厚生労働省の指示により、同年6月以降、高齢者の生存及び所在確認のための各種調査を年金事務所に行わせており、これらの調査等を契機として不正受給疑い事案が発覚した場合には、年金事務所等から機構本部にその内容等を報告させている。そして、機構は、厚生労働省と協議するなどして、24年3月に「年金給付費を不正に受給した者に関する対応の手引き」(以下「手引」という。)を定め、以後、これに沿って不正受給疑い事案の調査及び徴収金等債権に係る事務処理を行うこととしている。

前記のとおり、不正受給等により発生した徴収金等債権を時効により消滅させることなく回収するためには、適切かつ迅速に返還請求の事務処理を行う必要がある。

そこで、本院は、合規性等の観点から、不正受給疑い事案の調査や不正受給等により発生した徴収金等債権に係る事務処理が適切かつ迅速に行われているかなどに着眼して、22年1月から24年12月までの間に100年金事務所等から機構本部に報告があった受給者の死亡等に関する不正受給疑い事案154件を対象として、厚生労働本省及び機構本部において、不正受給疑い事案に関する調査報告書、債権発生通知書等の内容を確認するなどの方法により会計実地検査を行った。

検査したところ、25年6月末時点で、不正受給疑い事案154件のうち50件については、機構による調査の結果、受給者が行方不明であり、その生死が確認できないことから年金の支給は停止したものの、返還を求める不正受給期間が特定できないなどのため、徴収金等債権に係る事務処理をこれ以上進めることが難しいなどの状況となっていた。

しかし、残りの104件の中には、次のとおり、事務処理の遅延のため、徴収金等債権の一部が時効により消滅し返還請求することができなくなっている事態が見受けられた。

すなわち、上記104件のうち58件については、徴収金等債権を確定しておらず、納入告知書を債務者に送付していない状況となっており、仮に、これを25年6月末時点で徴収金等債権の確定等を行ったとすると返還請求が可能であった額(以下「25年6月末債権額」という。)は計1億8468万余円となっていた。そして、このうち53件については、年金事務所等から調査結果の報告を受けた後、機構本部において遅滞なく徴収金等債権の確定等を行っていれば、前記の事務処理に要する期間の4か月間に、受給者の状況、不正の有無等を調査するために必要な期間の2か月間を加えた計6か月間の事務処理期間を考慮したとしても、返還請求が可能であった徴収金等債権の額は計2億9495万余円となり、この53件に係る25年6月末債権額計1億8230万余円との差額計1億1265万余円が時効により消滅し返還請求することができなくなっていると認められた(表1参照)。これらの53件については、事務処理が遅延している現在の状況が今後も継続すると、徴収金等債権の一部が更に時効により消滅し返還請求することができなくなるものが新たに生ずることになると認められる。

表1 債権の確定等が行われていない事案に係る徴収金等債権の状況

| 機構本部が報告を受けた年度 | 債権の確定等が行われて いないもの |

左記のうち、徴収金等債権の一部が時効により消滅し返還請求することができなくなっていたもの | ||||

|---|---|---|---|---|---|---|

| 件数 | 25年6月末債権額 | 件数 | 事務処理期間(6か月間)を考慮しても返還請求が可能であった額(A) | 25年6月末債権額(B) | 差額(A)—(B) | |

| 平成21年度 | 7 | 12,050 | 6 | 30,974 | 11,700 | 19,274 |

| 22年度 | 20 | 41,958 | 18 | 91,516 | 40,040 | 51,476 |

| 23年度 | 21 | 71,337 | 19 | 105,457 | 71,222 | 34,235 |

| 24年度 | 10 | 59,337 | 10 | 67,005 | 59,337 | 7,668 |

| 計 | 58 | 184,684 | 53 | 294,954 | 182,300 | 112,654 |

A年金事務所は、平成23年6月に、17年3月に死亡している年金受給者Bに年金が支給されている旨の情報提供を地方自治体から受け、Bの戸籍の交付を受けるなどして死亡の事実を確認するとともに、Bの子と面談し、Bの死亡後も虚偽の現況届を提出し、支給された年金を費消していた事実を確認した。そして、同年7月に、本件の調査結果を不正受給疑い事案として機構本部に報告していた。

しかし、機構本部では、この報告を受けて以降、A年金事務所に対して追加調査等を指示した事跡が特段見受けられないなど事案の処理が遅延していて、25年6月の会計実地検査時点においても、徴収金等債権を確定するなどの事務処理を行っていなかった。

このため、機構本部が、A年金事務所から報告を受けた23年7月以降遅滞なく事務処理を行っていれば返還請求が可能であった徴収金等債権の額は8,104,599円となり、25年6月末債権額5,402,655円との差額2,701,944円が時効により消滅し返還請求することができなくなっていた。

また、前記104件のうち残る46件については、徴収金等債権を確定し、納入告知書を債務者に送付していたものであり、これに係る徴収金等債権の額は計1億4805万余円となっていた。しかし、このうち22件については、機構本部において遅滞なく徴収金等債権の確定等を行っていれば、前記の6か月間の事務処理期間を考慮したとしても、返還請求が可能であった徴収金等債権の額は計1億1892万余円となり、この22件に係る徴収金等債権の額計8277万余円との差額計3614万余円が時効により消滅し返還請求することができなくなっていると認められた(表2参照)。

表2 債権の確定等が行われていた事案に係る徴収金等債権の状況

| 機構本部が報告を受けた年度 | 債権の確定等が行われていたもの | 左記のうち、徴収金等債権の一部が時効により消滅し返還請求することができなくなっていたもの | ||||

|---|---|---|---|---|---|---|

| 件数 | 徴収金等債権の合計額 | 件数 | 事務処理期間(6か月間)を考慮しても返還請求が可能であった額(A) | 実際に返還請求した額(B) | 差額(A)—(B) | |

| 平成21年度 | 3 | 8,051 | 1 | 4,857 | 3,596 | 1,260 |

| 22年度 | 21 | 70,986 | 13 | 75,256 | 44,989 | 30,266 |

| 23年度 | 19 | 62,314 | 8 | 38,809 | 34,193 | 4,616 |

| 24年度 | 3 | 6,701 | 0 | — | — | — |

| 計 | 46 | 148,053 | 22 | 118,923 | 82,779 | 36,143 |

このように、機構における事務処理の遅延のため、25年6月末時点で、計75件、計1億4879万余円の徴収金等債権が時効により消滅し返還請求することができなくなっており、24年3月に手引が定められた以降も、機構において徴収金等債権の処理方針の検討や体制整備が十分でなく、不正受給疑い事案に係る事務処理が適切かつ迅速に行われていない状況となっていた。

また、厚生労働省は、歳入徴収の担当部局として、不正受給疑い事案に係る債権管理業務について、随時、機構と打合せを行ったり、機構から要請を受けて捜査機関に被害届を提出するなどの対応を行ったりしていたものの、被害届の提出後相当の期間が経過しているにもかかわらず、機構に対して、その後の処理状況を確認するなどしていなかった。

上記のとおり、年金事務所等から機構本部に報告があった不正受給疑い事案について、徴収金等債権の確定等が行われていなかったり、徴収金等債権の確定等は行われていたものの、その事務処理が遅延したりしていたことから、徴収金等債権の一部が時効により消滅し返還請求することができなくなっている事態は適切とは認められず、是正及び是正改善を図る要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

年金制度の運営上、不正受給者等から徴収金等を徴収することは、年金給付の適正性及び公平性を確保する観点から重要である。また、不正受給等により発生した徴収金等債権を時効により消滅させることなく、できるだけ早期に回収するためには、不正受給等が疑われる事態が発覚した時点から、適切かつ迅速に返還請求の事務処理を行うことが必要である。そして、機構は、今後も引き続き、不正受給疑い事案の調査及び徴収金等債権に係る事務処理を行っていくことが見込まれている。

ついては、厚生労働省及び機構において、年金事務所等から機構本部に報告があった不正受給疑い事案のうち、徴収金等債権の確定等が行われていないものについて、速やかにその事務処理を行うよう是正の処置を要求し、及び、機構において、厚生労働省と連携して不正受給疑い事案の進捗管理を適切に行うなどして、不正受給疑い事案に係る事務処理の円滑な実施に向けてより一層の体制整備を図るとともに、厚生労働省において、機構における不正受給疑い事案の処理状況を適切に把握して、必要に応じて指導を行うことなどにより、今後の徴収金等債権に係る事務処理を適切かつ迅速に実施するよう是正改善の処置を求める。