平成24年度決算検査報告

(平成25年3月26日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴省は、職業能力開発促進法(昭和44年法律第64号。以下「能開法」という。)等に基づき、職業に必要な労働者(事業主に雇用される者及び求職者をいう。以下同じ。)の能力を開発し、及び向上させることを促進し、もって、職業の安定と労働者の地位の向上を図ることなどを目的として、労働者を対象とした職業訓練を実施している。

そして、能開法によると、国は、労働者が職業に必要な技能等を習得することができるように、職業能力開発校等の施設(以下「能開施設」という。)を設置して、職業訓練(以下「公共職業訓練」という。)を行うこととされている。また、職業を転換しようとする労働者に対して迅速かつ効果的な公共職業訓練を実施するため必要があるときは、職業能力の開発及び向上について適切と認められる他の施設により行われる教育訓練を能開施設の行う公共職業訓練とみなして、当該教育訓練を受けさせることによって公共職業訓練を行うことができるとされている(以下、この方法により行われる公共職業訓練を「委託訓練」という。)。

厚生労働大臣は、能開法に基づき、公共職業訓練等の職業能力の開発に関する基本となるべき計画を策定することとされている。そして、国は、この計画において、雇用対策の観点から、セーフティネットとしての公共職業訓練を行うとともに、訓練コースの内容等を定型化・標準化して都道府県においても実施が可能となった民間教育訓練機関に委託して行う公共職業訓練については、可能な限り都道府県に任せることとしている。また、国は、都道府県が民間教育訓練機関を活用する際に適用する委託訓練の適正な実施に関する基準を設定するとともに、その基準に照らして委託訓練が適切に行われているか確認する必要があるとしている。

貴省は、国が行う委託訓練の一環として、離職者や職業能力を形成する機会に恵まれなかった者等の就職促進に資する多様な教育訓練の機会を確保し、これらの者の早期の就職促進を図ることを目的として、離職者等再就職訓練事業(以下「離職者事業」という。)を都道府県に委託して実施している。そして、貴省は、都道府県において委託訓練が適切に実施されるように、離職者等再就職訓練事業委託要綱(平成23年4月1日能発0401第18号)、委託訓練実施要領(平成13年12月3日能発第519号)等(以下「要領等」という。)を定めている。また、貴省は、雇用保険法(昭和49年法律第116号)に基づき、雇用機会の増大、労働者の能力の開発等を図ることを目的とする能力開発事業の一環として、離職者事業をその財源に雇用保険料等の国費を充当して実施している。

一方、都道府県は、要領等により、都道府県が設置する能開施設が実施主体となり、委託訓練を専門学校等の民間教育訓練機関等(以下「再委託機関」という。)に再委託して離職者等に対する委託訓練を実施できることとされている。また、都道府県は、委託訓練の訓練コースの設定に当たっては、再委託機関に対してあらかじめ訓練コースの内容を示して、再委託機関がこれを踏まえて新たに訓練コースを設定することとされており、その訓練コースの受講者は、全員が離職者等であることが原則とされている。そして、これにより難い場合は、再委託機関が一般向けに既に開設している講座で都道府県が事前に認定を行ったもの(以下「一般講座」という。)を利用する訓練コースを設定することができるとされている。

貴省は、「新たな雇用対策について」(平成20年12月9日新たな雇用対策に関する関係閣僚会合)において、介護分野等今後の雇用の受け皿として期待できる分野での安定雇用に向けて長期間の訓練を大幅に拡充することとされたことを受けて、離職者事業において、平成21年度からは介護福祉士、22年度からは保育士の資格取得を目的とする2年以下の訓練期間で実施する訓練コース(以下「資格取得コース」という。)を一般講座の空き定員を利用して設定できることとした。

貴省は、要領等において、都道府県に支払う委託費について、都道府県がそれぞれの再委託機関に支払った再委託費を合計した委託訓練事業費と庁費等の事業実施のための諸経費との合計額に消費税(地方消費税を含む。以下同じ。)を加えた額としている。また、都道府県は委託費を離職者事業の目的以外に使用してはならず、離職者事業の目的に沿った使用であっても、単価・数量に妥当性を欠くような過大な支出を禁止することとしている。

貴省は、要領等において、都道府県が再委託機関に支払う再委託費について、受講者1人当たりの月額の単価(以下「月額単価」という。)、受講者数、訓練期間の月数等によって算定することとしている。このうち月額単価については、個々の経費の積み上げによる実費から算出することとし、その上限額(以下「上限単価」という。)を定めている。資格取得コースの上限単価は、それぞれ税別で、介護福祉士が9万円、保育士が6万円とされている。

離職者事業として都道府県が行う委託訓練の訓練コース数や受講者数は雇用情勢が依然として厳しいことなどに伴い増加しており、離職者事業に投じられる国費も増加している。このような状況の下、近年、離職者事業において、今後の雇用の受け皿として期待されている介護分野等向けの訓練コースとして資格取得コースが新たに設定されて実施されている。

そこで、本院は、経済性等の観点から、離職者事業において都道府県が支払う資格取得コースに係る再委託費は適切に算定されているかなどに着眼して検査を行った。

検査に当たっては、21年度から23年度までの間に43都道府県(注1)で実施された離職者事業のうち21、22両年度に開始した421資格取得コース(委託費相当額計109億6717万余円)を対象として、貴省本省及び委託先である11都府県(注2)において、委託契約関係書類等の内容を確認したり、担当者から説明を聴取したりするなどして会計実地検査を行うとともに、貴省本省に43都道府県が行った離職者事業に係る経費等に関する調書の提出を求め、その内容を確認するなどの方法により検査を行った。なお、東日本大震災により特に甚大な被害を受けた岩手、宮城、福島各県及び資格取得コースを実施していない山形県については、検査の対象から除外した。

検査したところ、次のような事態が見受けられた。

資格取得コースの再委託契約における月額単価(以下「契約単価」という。)の設定方法についてみたところ、いずれの都道府県も、要領等に従い、再委託機関の候補となる専門学校等から提出を受けた委託訓練に必要な経費の見積額から算出した月額単価(以下「見積単価」という。)が上限単価以下であることを確認した上でこれを契約単価として再委託契約を締結していた。

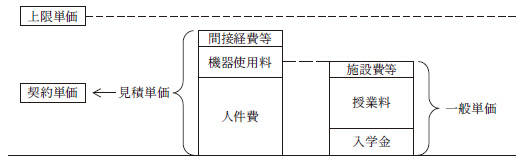

そして、見積単価の算出方法についてみたところ、①一般講座の募集要項等で示されている入学金、授業料等の合計額(要領等に基づき離職者等本人の負担とされている教科書代等を除く。以下「一般講座の授業料等」という。)を訓練期間の月数で除した額(以下「一般単価」という。)と同額としているものや、②資格取得コースの実施に必要とされる人件費、機器使用料等が積み上げられた見積額を1人1月当たりに換算した額としているものなどがあり、見積単価の算出方法は資格取得コースごとに区々となっていた。そこで、検査の対象とした421資格取得コースの全てについて一般単価を算出して、これらと契約単価とを比較したところ、38都道府県(注3)で実施された192資格取得コースについては、契約単価が一般単価より高額となっていた(図参照)。

図 契約単価が一般単価より高額となっていたものの例

しかし、上記の192資格取得コースについては、次のことから見積単価と一般単価とを比較するなどしてより経済的な契約単価を設定する必要があったと認められる。

現に、北海道、栃木、新潟、山口各県は、実施した計51資格取得コースにおいて、見積単価を一般単価と同額としていて、これが上限単価以下であることを確認した上で、これを契約単価としていた。

以上のことから、前記の192資格取得コースについて、契約単価を一般単価と同額として再委託費の額を算出すると計45億1719万余円となり、これに係る委託費相当額を算出すると計47億4305万余円となることから、表のとおり、この額と38都道府県に支払われていた当該192資格取得コースに係る分の委託費相当額計52億8868万余円との間で計5億4562万余円の開差額が生じていたことになる。したがって、見積単価と一般単価とを比較するなどしてより経済的な契約単価で再委託契約を締結していれば、貴省が21年度から23年度までの間に43都道府県に支払っていた前記の421資格取得コースに係る委託費相当額計109億6717万余円を計5億4562万余円低減できたと認められる。

表38 都道府県192 コースの委託費相当額に係る開差額

| 区分 | 平成21年度 | 22年度 | 23年度 | 計 |

|---|---|---|---|---|

| 貴省から38都道府県に支払われていた委託費相当額(a) | 1,084,307 | 2,673,608 | 1,530,764 | 5,288,680 |

| 契約単価を一般単価と同額として算出した委託費相当額(b) | 973,796 | 2,396,364 | 1,372,889 | 4,743,050 |

| 開差額(a)−(b) | 110,511 | 277,243 | 157,874 | 545,629 |

上記のとおり、貴省が離職者事業を委託している多数の都道府県において、資格取得コースの契約単価については、見積単価と一般単価とを比較するなどして設定する必要があるのにその比較を行わないまま割高な見積単価に基づき設定していたため、貴省が都道府県に支払う委託費が経済的なものとなっていない事態は適切とは認められず、是正改善の要があると認められる。

このような事態が生じているのは、都道府県においてより経済的な契約単価で再委託契約を締結することの必要性に対する認識が十分でなかったことにもよるが、貴省において、次のことなどによると認められる。

前記のとおり、国が離職者事業として都道府県に委託して実施される公共職業訓練においては、近年、今後の雇用の受け皿として期待されている介護分野等向けの訓練コースとして資格取得コースが新たに設定されて実施されている。これらの資格取得コースは、雇用情勢が依然として厳しいことなどに伴い、今後とも重要な雇用対策の一環として、引き続き多額の国費が投じられて実施されていくことが見込まれている。

ついては、貴省において、離職者事業をより経済的に実施するよう、都道府県の資格取得コースの契約単価の設定方法について実態を十分に把握するとともに、見積単価と一般単価とを比較するなどしてより経済的な契約単価で再委託契約を締結するよう要領等に具体的に示すなどして都道府県への周知徹底を図るよう是正改善の処置を求める。

本院は、厚生労働本省において、その後の処置状況について会計実地検査を行った。

検査の結果、厚生労働省は、本院指摘の趣旨に沿い、都道府県の資格取得コースの契約単価の設定方法について実態を把握するとともに、25年3月に委託訓練実施要領を改定して、資格取得コースの契約単価の設定に当たっては、委託訓練に必要な経費を積み上げた月額単価と一般の訓練コースの授業料等とを比較するなど一般の訓練コースの授業料等を勘案した上で、合理的な契約単価を設定することなどを具体的に明示して、同年4月以降に開講した訓練コースから適用する旨を都道府県に通知し、周知徹底を図る処置を講じていた。