平成24年度決算検査報告

(平成25年10月22日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

介護保険は、介護保険法(平成9年法律第123号)に基づき、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)が保険者となって、市町村の区域内に住所を有する65歳以上の者等を被保険者として、身体上又は精神上の障害のために常時介護が必要な要介護状態にあると認定された被保険者(以下「要介護者」という。)等に必要な保険給付を行う保険制度であり、平成12年度から実施されている。

介護老人福祉施設である特別養護老人ホームは、要介護者ごとに作成した施設サービス計画に基づき、要介護者に対して、入浴、排せつ、食事等の介護その他の日常生活上の世話、機能訓練、健康管理及び療養上の世話を行う介護サービスを提供する施設である。そして、特別養護老人ホームが要介護者に対して介護サービスを提供した場合には、要介護者の要介護度に応じて国が定めた算定基準に基づき算定された介護報酬の額から利用者負担分を除いた介護給付費が、介護保険の保険者である市町村から特別養護老人ホームに支払われることとなっており、国は介護給付費の一部を負担している。なお、貴省が公表している「介護サービス施設・事業所調査」によれば、23年10月1日現在の全国の特別養護老人ホームは5,953施設、入所者は420,827人となっており、主に社会福祉法人が経営している。

社会福祉法人が経営する特別養護老人ホーム(以下「特養ホーム」という。)の新設、改築等を行う施設整備については、16年度までは、国が整備費の2分の1を、都道府県、指定都市又は中核市が4分の1をそれぞれ補助していた。

その後、18年度の地方分権の推進と地方財政を改革するための「三位一体改革」により、特養ホームの施設整備に係る補助は地方自治体の一般財源で行うこととされるとともに、社会福祉法人が定員29人以下の小規模型特養ホームを整備するなどの場合は、国が新たに補助を行うこととされた。しかし、既存の特養ホームの改築、大規模改修等については国の補助の対象となっていないため、特養ホームが施設の改修等を行うに当たっては、自己資金の確保が重要となっている。

社会福祉法人は社会福祉法(昭和26年法律第45号)等に基づき財務諸表を作成することとなっており、この財務諸表は資金収支計算書、事業活動計算書及び貸借対照表から構成され、このほか附属明細書及び財産目録を作成することとなっている。このうち資金収支計算書における支払資金残高は、経常的な支払準備のために保有する現金及び預貯金のほか、1年以内に回収されて現金又は預貯金になる債権等から構成される流動資産から、1年以内に現金又は預貯金によって決済される債務等の流動負債を控除した額となっている。

社会福祉法人は、特養ホームの会計処理において、国費等により賄われる介護報酬を主とした収入から施設運営に必要な経費を控除するなどした事業活動収支差額から、特養ホーム以外の事業等に資金を繰り入れるための支出額を減算するなどして、当期活動収支差額を算定している。そして、前期繰越活動収支差額に当期活動収支差額を加算した額から、特定の目的の支出に備えるための積立金(以下「目的積立金」という。)として理事会の議決に基づいて積み立てた額を減算するなどして次期繰越活動収支差額を算定している。

12年4月からの介護保険制度の実施前においては、老人福祉法(昭和38年法律第133号)に基づき、市町村が身体上又は精神上の理由により居宅において必要な介護を受けることが困難な高齢者を特養ホームに入所させて養護する場合、国は養護に係る費用(以下「措置費」という。)の一部を負担していた。そして、介護保険制度の実施後、特養ホームは、「特別養護老人ホームにおける繰越金等の取扱い等について」(平成12年老発第188号厚生省老人保健福祉局長通知。以下「取扱通知」という。)により、措置費の残余については、貸借対照表の純資産に移行時特別積立金(以下「特別積立金」という。)として計上するとともに、同額の預金をその他の固定資産に移行時特別積立預金(以下「特別積立預金」という。)として管理することとされ、従前の制度から介護保険制度への移行時における当初の運転資金として必要な経費等に充てることができることとされていた。その後、14年11月に本院が特養ホームの特別積立預金を活用するよう会計検査院法第36条の規定に基づき改善の意見を表示したことを受けて、貴省は15年7月に取扱通知を一部改正(平成15年老発第0701003号厚生労働省老健局長通知)し、特別積立預金を必要な施設及び設備の整備や用地の取得に要する経費及び老人福祉に関する事業に要する費用に充てることができることとした。

なお、当初、運転資金への流用に伴い、特別積立預金から取り崩された資金については、将来、取り崩された金額と同額を特別積立預金に計上しなくても差し支えないこととされ、また、特別積立金に不足する特別積立預金の額については、貸借対照表の脚注にその内容を記載することとされていた。その後、上記取扱通知の一部改正により、介護保険制度への移行時における当初の運転資金として必要な経費に特別積立預金を流用したために、特別積立預金の額が特別積立金の額を下回っている状況の下で新たに特別積立預金を活用しようとする場合には、あらかじめ特別積立金を特別積立預金と同額まで取り崩すなどの経理処理を行うこととされた。

我が国は急速に高齢化が進んでおり、介護保険制度の効果的な運用がますます重要となっている。そして、貴省が特養ホームの22年度の貸借対照表をもとにした1施設当たりの内部留保の平均額を公表して以降、特養ホームの内部留保の在り方について国民の関心が高まっている。特養ホームは、国費等により賄われる介護報酬を主たる収入とし、かつ、国等から交付を受けた措置費の残余を特別積立預金として保有していることから、次期繰越活動収支差額、目的積立金等から構成される内部留保には一定額の国費相当額が含まれていることになる。

そこで、本院は、有効性等の観点から、特養ホームについて、上記積立金等の状況はどのようになっているか、会計経理面における透明性は確保されているかなどに着眼して、22都道県(注)において会計実地検査を行い、特養ホーム3,027施設のうち351施設(235社会福祉法人)を抽出し、それらの施設の23年度末の支払資金残高、積立金等の状況について財務諸表等の書類により分析するとともに、特養ホームにおいて特別積立預金の使用状況等を確認するなどして調査した。

検査したところ、次のような事態が見受けられた。

前記の351施設において、次期繰越活動収支差額及び目的積立金として貸借対照表に計上された額の合計は、表1のとおり、それぞれ968億1420万余円、204億4270万余円となっていた。

表1 特養ホームの次期繰越活動収支差額及び目的積立金の状況(平成23年度末)

| 施設数(A) | (A)の次期繰越活動収支差額 | 目的積立金 | 目的積立金の計上がない施設数(B) | (B)の次期繰越活動収支差額 | (B)の支払資金残高 |

|---|---|---|---|---|---|

| (千円) | (千円) | (千円) | (千円) | ||

| 351 | 96,814,204 | 20,442,700 | 183 | 57,408,030 | 35,364,231 |

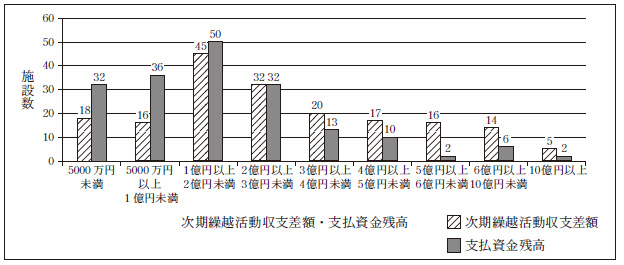

このうち183施設においては、特養ホームの次期繰越活動収支差額が計574億0803万余円計上されていて、かつ、支払資金残高として計353億6423万余円を保有しているにもかかわらず、将来の施設の改修等に備えた目的積立金が全く計上されていない状況となっていた。そして、183施設における1施設当たりの次期繰越活動収支差額の平均額及び支払資金残高の平均額は、それぞれ3億1370万余円、1億9324万余円となっていた。

また、183施設において、次期繰越活動収支差額及び支払資金残高の金額の分布状況をみたところ、図のとおり、1億円以上の次期繰越活動収支差額等を保有する施設が多数見受けられた。

そこで、施設の改修等に備えた目的積立金を貸借対照表に計上していない理由を特養ホームで確認したところ、使用目的が限定される目的積立金を計上することを積極的には検討してこなかったためや特養ホーム以外の事業等において見込まれる損失を特養ホームの資金で補填することとしたためという理由が挙げられた。

しかし、国費等により賄われる介護報酬を主たる収入としている特養ホームについては、安定的な経営を継続して行っていくことが求められていることから、総合的な経営判断に基づき、目的積立金として積立可能な金額を検討した上で、計画的に目的積立金を積み立てる必要がある。

前記の351施設のうち114施設において、表2のとおり、貸借対照表に特別積立金が23年度末で計90億3241万余円計上されていた。一方、特別積立預金の保有額は114施設のうち91施設における計53億2247万余円となっており、114施設のうち46施設において特別積立金との間に計37億0993万余円の開差が生じていた。そして、開差額のほとんどが介護保険制度に移行した12年度から生じているものであった。

また、上記の46施設のうち23施設においては、特別積立金計22億9088万余円が貸借対照表に計上されているにもかかわらず、特別積立金を取り崩した際に支出に充てることになる特別積立預金を全く保有していなかった。

表2 特別積立金及び特別積立預金の状況(平成23年度末)

| 特別積立金を計上している施設 | 特別積立預金を保有している施設 | 特別積立金と特別積立預金との開差が生じている施設 | 特別積立預金を全く保有していない施設 | ||||

|---|---|---|---|---|---|---|---|

| 施設数 (A) |

特別積立金の計上額(B) | 施設数 (C) |

特別積立預金の保有額(D) | 施設数 | 施設数開差額(B)−(D) | 施設数 (A)−(C) |

特別積立金の計上額 |

| (千円) | (千円) | (千円) | (千円) | ||||

| 114 | 9,032,413 | 91 | 5,322,473 | 46 | 3,709,939 | 23 | 2,290,880 |

前記のとおり特別積立金については同額の特別積立預金を保有することとなっていることなどから、特別積立金と特別積立預金との開差が生じている46施設については、特別積立金を取り崩すなどして必要とされる経理処理を行い、今後は貸借対照表において特別積立預金と同額を計上して管理する必要がある。

また、前記14年11月の本院の意見を受けて、貴省が特別積立預金の使途の制限を緩和するなどの処置を講じたことなどにより、特別積立預金が活用されてきているものの、一部の特養ホームにおいては、依然として特別積立預金を保有していることから、特別積立預金の一層の活用が引き続き求められる状況となっている。

多数の特養ホームにおいて、多額の次期繰越活動収支差額及び支払資金残高を保有しているにもかかわらず、施設の改修等に備えた目的積立金を貸借対照表に計上していなかったり、特別積立金と特別積立預金との間に開差が生じていたりなどしている事態は、特養ホームの施設の改修等に当たっては自己資金の確保が重要となっていることなどに鑑みると、財務状況の透明性の向上が十分に図られていないことなどから、改善の要があると認められる。

このような事態が生じているのは、貴省において、特養ホームにおける施設の改修等に備えた目的積立金の計上の必要性を明確にしていなかったり、特別積立金等に係る経理処理についての周知が十分でなかったりしていることなどによると認められる。

特養ホームが、利用者に十分な介護サービスを提供し、安定的な経営を継続して行っていくためには、前記のとおり、特養ホームの改築、大規模改修等に対する国の補助が見直されたことなどに鑑みると、将来の施設の改修等に備えて自己資金を十分に確保していく必要があり、そのための目的積立金を計画的に積み立てるとともに、それに見合う資金が確保されていることを貸借対照表等に表示するなどして財務状況の透明性の向上を図っていくことが重要である。

ついては、貴省において、都道府県等に対して、次のとおり技術的助言等を行うよう意見を表示する。