平成24年度決算検査報告

(平成25年10月10日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

国民健康保険は、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)等が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者等を被保険者として、その疾病、負傷、出産又は死亡に関して、療養の給付、出産育児一時金の支給、葬祭費の支給等を行う保険である。

国民健康保険については各種の国庫助成が行われており、その一つとして、市町村が行う国民健康保険について財政調整交付金が交付されている。財政調整交付金は、市町村間で医療費の水準や住民の所得水準の差異により生じている国民健康保険の財政力の不均衡を調整するため、国民健康保険法(昭和33年法律第192号)第72条の規定に基づいて交付するもので、普通調整交付金と特別調整交付金がある。

普通調整交付金は、被保険者の所得等から一定の基準により算定される収入額が、医療費、老人保健医療費拠出金等から一定の基準により算定される支出額に満たない市町村に対して、その不足を公平に補うことを目途として交付するものである。また、特別調整交付金は、市町村について、災害等による保険料減免等の特別の事情がある場合に、その事情を考慮して交付するものである。そして、各市町村に交付する両者を合わせた総額は、同法によって、被保険者に係る療養の給付に要する費用の額から当該給付に係る被保険者の一部負担金に相当する額を控除した額等に基づき一定の方法によって算定した額の100分の9に相当する額等の合算額となっている。

財政調整交付金の交付手続については、①交付を受けようとする市町村は都道府県に交付申請書及び事業実績報告書を提出して、②これを受理した都道府県は、その内容を添付書類により、また、必要に応じて現地調査を行うことにより審査した上でこれを貴省に提出して、③貴省はこれに基づき交付決定及び交付額の確定を行うこととなっている。

特別調整交付金のうち、非自発的失業財政負担増特別交付金(以下「失業特別交付金」という。)は、国民健康保険の調整交付金の交付額の算定に関する省令(昭和38年厚生省令第10号)第6条第12号に規定する「その他特別な事情がある場合に別に定める額」とされているものであり、雇用保険法(昭和49年法律第116号)第23条第2項等に規定する会社の倒産、解雇等の理由により離職したことによって保険料(税)が軽減される世帯に係る一般被保険者(以下「非自発的失業者」といい、退職被保険者及びその被扶養者を除く。以下同じ。)に対する保険料(税)軽減措置による財政負担が多額になっている市町村に交付するものである。そして、算定対象期間である1月から3月までの間及び4月から12月までの間において、賦課期日(前者の期間は前年の、後者の期間は当該年の4月1日)の翌日以降に非自発的失業者となった者の数が、賦課期日の翌日以降に非自発的失業者ではなくなった者の数を超えている場合に交付することとなっている。

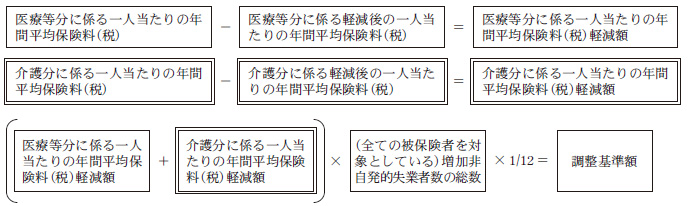

失業特別交付金を受けようとする市町村は、毎年度、貴省が発出する通知(以下「算定通知」という。平成23年度は、「平成23年度特別調整交付金(その他特別の事情がある場合)の交付基準について」(保国発1110第1号厚生労働省保険局国民健康保険課長通知)。)等に基づいて、各月末時点における非自発的失業者数から賦課期日時点の非自発的失業者数(以下「基準失業者数」という。)を控除した人数(以下「増加非自発的失業者数」という。)の総数に、当該市町村の賦課期日現在における一般被保険者に係る一人当たりの年間平均保険料(税)から賦課期日現在における非自発的失業による保険料(税)軽減世帯に係る軽減後の一人当たりの年間平均保険料(税)を控除した額(以下「一人当たりの年間平均保険料(税)軽減額」という。)を乗じて得た額の1/12の額(以下「保険料(税)軽減額」という。)を当該市町村の財政負担増相当額として算出し、その額を調整基準額として、同額を交付額として交付申請書及び事業実績報告書を作成している(次式参照)。

そして、前記のとおり、貴省は、各市町村から都道府県を経由して提出された交付申請書及び事業実績報告書に基づいて交付決定及び交付額の確定を行うこととなっている。

本院は、有効性等の観点から、失業特別交付金の調整基準額の算定方法が市町村の財政負担増の実態を反映した適切なものとなっているかなどに着眼して検査した。

検査に当たっては、25都道府県(注1)の702市区町村等に対して23年度に交付された失業特別交付金計28億6419万余円を対象として、貴省及び266市区町村において会計実地検査を行うとともに、残りの436市区町村等については、都道府県を通じ、交付申請書、事業実績報告書等の関係書類の提出を受けて、その内容を確認するなどの方法により検査を行った。

検査したところ、次のような事態が見受けられた。

貴省は、前記のとおり、算定通知等において、調整基準額の算定方法を定めているが、失業特別交付金の申請書の様式については次のように定めている。

国民健康保険料(税)には、医療費等に係るもの及び後期高齢者支援金等(注2)に係るもの(以下、これらを合わせて「医療等分」という。)と介護納付金(注3)に係るもの(以下「介護分」という。)があり、医療等分は全ての被保険者が対象となるが、介護分は40歳以上65歳未満の被保険者のみが対象となっている。このように、対象となる被保険者の範囲が異なることから、一人当たりの年間平均保険料(税)、軽減後の一人当たりの年間平均保険料(税)、基準失業者数等については、医療等分と介護分をそれぞれ記載することとしている。一方、毎月末時点の増加非自発的失業者数については、市町村の事務負担が大きいことなどを理由として、医療等分と介護分のそれぞれについて把握することとはなっておらず、結果として、医療等分と同様、全ての被保険者を対象としている。

このため、調整基準額は、医療等分に係る一人当たりの年間平均保険料(税)軽減額と介護分に係る一人当たりの年間平均保険料(税)軽減額をそれぞれ算出して、その合計額に、増加非自発的失業者数の総数を乗じて得た額に1/12を乗じて算定することとなっている(図1参照)。

図1 現行の算定方法

上記の算定方法によると、介護分に係る保険料(税)軽減額は、増加非自発的失業者数の総数を介護分に係る一人当たりの年間平均保険料(税)軽減額に乗ずることによって算定されることになる。

しかし、前記のとおり、介護分に係る増加非自発的失業者数については、対象となる被保険者の年齢が40歳以上65歳未満に限定されていることから、全ての被保険者を対象としている増加非自発的失業者数以下となる。このため、ほとんどの市町村において、介護分に係る保険料(税)軽減額が過大に算定され、その結果、失業特別交付金が実際の介護分に係る増加非自発的失業者数の総数に基づき算定した場合の財政負担増相当額に比べて多額に交付されていた。

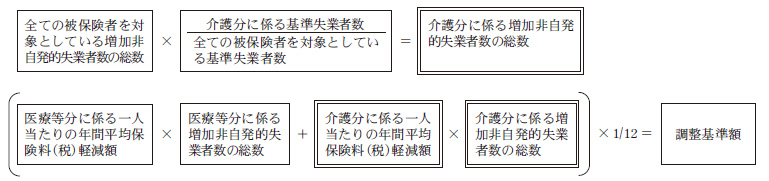

一方、各市町村における賦課期日時点での非自発的失業者数、すなわち基準失業者数については、全ての被保険者を対象としている基準失業者数に加えて介護分に係る基準失業者数も既に把握されており、この人数比は賦課期日以降においても大きく変化することは少ないと考えられる。そこで、各市町村について、22、23両年度の全ての被保険者を対象としている基準失業者数と介護分に係る基準失業者数との人数比をみたところ、大きな差は見受けられない状況となっていた。したがって、基準失業者数の人数比に基づいて、全ての被保険者を対象としている増加非自発的失業者数から介護分に係る増加非自発的失業者数を推計することとすれば、市町村に新たに大きな事務負担を生ずることなく、現行の算定方法に比べて、財政負担増の実態をより適切に反映した介護分に係る保険料(税)軽減額を算定できることになり、ひいては財政負担増に見合ったより適切な調整基準額が算定できることになると認められる(図2参照)。

図2 本院の算定方法

そこで、仮に、上記の方法によって調整基準額を算定すると、23年度に25都道府県の702市区町村等に交付される失業特別交付金相当額は計25億8454万余円となり、前記の交付額計28億6419万余円から2億7965万円減少することとなった。そして、この減少した交付金相当額を、貴省において、財政調整交付金の財源として、一層有効に活用することができたと認められる。

しかし、前記のとおり、介護分に係る増加非自発的失業者数については、対象となる被保険者の年齢が40歳以上65歳未満に限定されていることから、全ての被保険者を対象としている増加非自発的失業者数以下となる。このため、ほとんどの市町村において、介護分に係る保険料(税)軽減額が過大に算定され、その結果、失業特別交付金が実際の介護分に係る増加非自発的失業者数の総数に基づき算定した場合の財政負担増相当額に比べて多額に交付されていた。

上記の事態について事例を示すと、次のとおりである。

横浜市は、平成23年度の失業特別交付金の交付申請に当たって、算定対象期間である23年1月から3月までの間及び同年4月から12月までの間の医療等分及び介護分の一人当たりの年間平均保険料軽減額について、前者の期間は医療等分55,947円、介護分14,534円、計70,481円、後者の期間は医療等分62,964円、介護分18,507円、計81,471円として、計の金額に、それぞれ各期間の増加非自発的失業者数の総数10,732人及び11,473人を乗ずるなどして調整基準額を1億4092万余円と算定し、同額の失業特別交付金の交付を受けていた。

しかし、両期間の介護分に係る一人当たりの年間平均保険料軽減額14,534円及び18,507円にそれぞれ乗ずる介護分に係る増加非自発的失業者数の総数を、全ての被保険者を対象とした基準失業者数に対する介護分に係る基準失業者数の割合(23年1月から3月までの間は22年度の賦課期日である22年4月1日時点の割合1,965/4,154、4月から12月までの間は23年度の賦課期日である23年4月1日時点の割合3,428/7,340)により5,077人及び5,359人と推計し、これに基づいて調整基準額を算定すると1億2464万余円となり、同額の失業特別交付金相当額1億2464万余円は、当初の交付額から1627万余円減少することとなった。

以上のとおり、失業特別交付金に係る調整基準額の算定方法が適切でなく、失業特別交付金が非自発的失業者に係る財政負担増の実態を十分に反映せずに交付されることになっている事態は、非自発的失業者に対する保険料(税)軽減措置による財政負担が多額になっている市町村に交付するという失業特別交付金の交付目的に鑑みると適切ではなく、改善を図る要があると認められる。

このような事態が生じているのは、貴省において、失業特別交付金に係る調整基準額の算定方法について、市町村の事務負担等を考慮した上で定めているものの、財政負担増の実態をより適切に反映したものにするための検討が十分でないことなどによると認められる。

国民健康保険は、我が国の社会保障制度の中核を成す医療保険制度の一つであることから、財政調整交付金の交付に当たっては、各市町村の財政負担の実態等をできるだけ反映して、より適切かつ有効に配分することなどが求められている。

ついては、貴省において、失業特別交付金について、調整基準額の算定における介護分に係る増加非自発的失業者数の総数が実態をより適切に反映したものとなるよう算定通知等の内容を見直し、都道府県を通じて、市町村に対してその周知徹底を図ることなどにより、財政調整交付金の有効活用を図るよう改善の処置を要求する。