平成24年度決算検査報告

(平成25年9月19日付け 水産庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴庁は、漁船損害等補償法(昭和27年法律第28号)等に基づき、漁船の不慮の事故によって受ける損害等を補することにより、漁業経営の安定に資することなどを目的として、漁船保険事業等の漁船損害等補償制度を運営している。

普通保険事業、特殊保険事業等の漁船保険事業等は、全国に45組合ある漁船保険組合(以下「組合」という。)により行われている。また、漁船保険中央会(以下「中央会」という。)は、組合が行う普通保険事業等に対する再保険事業である普通保険再保険事業等を実施している。そして、貴庁は、特殊保険事業等に対する再保険事業である特殊保険再保険事業等のほか、中央会が行う普通保険再保険事業等に対する再保険事業を漁船再保険及び漁業共済保険特別会計(昭和42年度から平成18年度までは漁船再保険及漁業共済保険特別会計、昭和41年度以前は漁船再保険特別会計。以下「特別会計」という。)を設置して実施している。

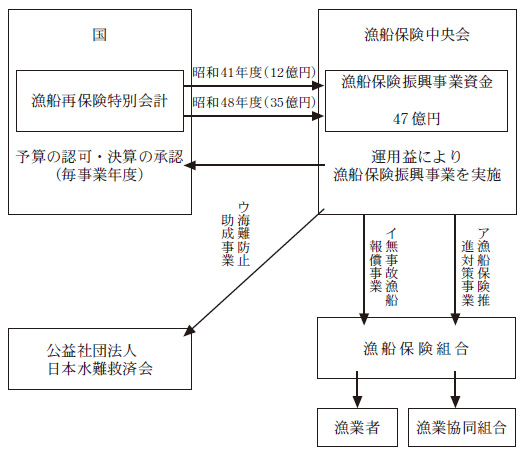

貴庁は、41年度及び48年度に、漁船保険事業の健全な発達を図るため、漁船損害補償法の一部を改正する法律(昭和41年法律第46号)等に基づき、特別会計に積み立てられた剰余金から、それぞれ12億円、35億円、計47億円の交付金を中央会に交付している。そして、中央会は、漁船保険振興事業実施要領(昭和48年48水漁第4982号農林事務次官通知)に基づき、当該交付金を運用型の基金である漁船保険振興事業資金(以下「振興資金」という。)として設置造成し、41年度以降、その運用益により、各種の助成事業等(以下、これらの事業を「漁船保険振興事業」という。)を実施しており、平成22、23両年度においては、漁船保険推進対策事業、無事故漁船報償事業及び海難防止助成事業を実施している(図参照)。

図 漁船保険振興事業の流れ

振興資金の資金保有額は、24年度末では47億0246万余円となっている。

貴庁は、23年度に、「東日本大震災に対処するための特別の財政援助及び助成に関する法律」(平成23年法律第40号)に基づき、東日本大震災(23年3月11日に発生した東北地方太平洋沖地震による災害及びこれに伴う原子力発電所事故による災害をいう。以下同じ。)による特別会計の漁船普通保険勘定における普通保険再保険事業等に係る再保険金の支払財源の不足に充てるため、一般会計から650億余円を繰り入れている。当該繰入金については、後日、特別会計の同勘定において決算上の剰余を生じた場合には、予算で定めるところにより、当該繰入金に相当する金額に達するまでの金額を、一般会計に繰り入れなければならないこととなっている。

近年の我が国の厳しい財政状況下において、国費を投じて造成された基金等について、基金等による事業の見直しや効率化とともに、基金等の規模の見直しや不要な基金等の国庫返納等の検討が求められている。また、前記のとおり、特別会計の漁船普通保険勘定には、東日本大震災に対処するための財政援助として一般会計から多額の資金が繰り入れられている。

そこで、本院は、有効性等の観点から、中央会が設置造成している振興資金の運用益により実施されている漁船保険振興事業の必要性等が適時適切に見直され、振興資金が有効に活用されているかなどに着眼して、貴庁及び中央会において、振興資金の運用状況、漁船保険振興事業の実施状況等について、漁船保険振興事業に係る実績報告書等を確認するなどの方法により会計実地検査を行った。また、組合における漁船保険振興事業の実施状況等について、14組合において会計実地検査を行うとともに、中央会において残りの31組合に関する書類の提出を受けるなどして調査した。

検査したところ、次のような事態が見受けられた。

昭和48年度の追加交付により計47億円の振興資金が造成された直後の49年度には3億6205万余円あった運用益は、平成4年度までは2億円を超える規模で推移していたが、その後金利の低下とともに大きく減少し、5年度から15年度までの間は1億1913万余円から1億8285万余円までの間で推移していた。さらに、16年度以降は1億円を下回って推移しており、22年度には7093万余円、23年度には7057万余円とピーク時の約5分の1にまで減少している。

また、昭和41年度以降の年度ごとの漁船保険振興事業の事業費(以下「振興事業費」という。)をみると、55年度の3億6057万余円をピークに、平成22年度には6970万余円(漁船保険推進対策事業4223万余円、無事故漁船報償事業2647万余円、海難防止助成事業100万円)、23年度には6983万余円(漁船保険推進対策事業4470万余円、無事故漁船報償事業2412万余円、海難防止助成事業100万円)と、運用益の減少に伴ってピーク時の約5分の1にまで大きく減少している。なお、貴庁が中央会に交付した計47億円は、上記23年度の振興事業費6983万余円の約67年分に相当することになる。

ア 漁船保険推進対策事業は、漁船保険推進対策事業助成金交付要領(昭和42年42水漁第5234号水産庁長官承認)等に基づき、中央会が、漁船保険事務研修事業、漁業協同組合協力報奨事業及びその他漁船保険事業の推進を図るための事業を行う組合に対して、事業に要する経費を助成する事業である。そして、漁船保険推進対策事業の助成の対象となる全体の事業費は、22年度1億0598万余円(助成額4223万余円)、23年度9901万余円(助成額4470万余円)となっている。

漁船保険推進対策事業の助成の対象となる事業のうち漁船保険事務研修事業は、漁業協同組合(以下「漁協」という。)の役職員等に漁船保険事務に関する知識を周知するために、組合が研修会を開催するものであり、その事業費は、22年度4912万余円、23年度4408万余円となっている。そして、22、23両年度における同事業の実施状況についてみると、それぞれ42の組合において、温泉旅館等に宿泊し、研修後に懇親会を行っているなどしていて、漁船保険事務研修事業に必要とは認められない経費22年度4212万余円、23年度3874万余円を事業費に含めていた。

上記の事態について、事例を示すと次のとおりである。

北海道函館市所在の道南漁船保険組合は、平成23年度に、漁船保険事務研修事業の一環として、漁船保険の現況、保険請求手続等の注意点、保険約款の変更内容等を漁協の役職員等に周知させるなどのために、漁船保険事務担当者の研修会等を開催した。そして、同組合は、上記研修会等の事業費が791,885円であったとする実績報告書を中央会に提出して、これにより助成金546,187円の交付を受けていた。

しかし、同組合は、事業費に、温泉旅館での宿泊を伴う研修に係る旅費、懇親会費用等の経費584,995円を含めていた。

イ 無事故漁船報償事業は、中央会が、3年間無事故であった普通保険の加入者に対して、組合を通じて報償金を交付する事業である。そして、同事業による報償金の交付額は、昭和58年度には2億2847万余円とピークに達したが、その後運用益の減少に伴って減少してきており、平成22年度には2647万余円、23年度には2412万余円とピーク時の約10分の1となっている。

一方、無事故漁船報償事業とは別に、29の組合が、22、23両年度において、3年間無事故であった普通保険の加入者等に対して、各組合において生じた普通保険事業等の剰余金の一部を無事戻金として払い戻しており、また、中央会は、11年度以降、一定期間継続して無事故である普通保険の加入者に対して、一定の割引率により保険料を割引する制度を設けていて、類似の制度が整備されている状況となっていた。

上記について、事例を示すと次のとおりである。

A組合は、平成23年度に、A組合が行う普通保険の加入者であるB氏所有の漁船C丸(総トン数646トン)が、3年間事故に遭わなかったため、過去3年間分の再保険料相当額の1%に相当する額48,110円を中央会から無事故漁船報償事業による報償金として交付を受けて、同額をB氏に交付していた。

一方、A組合は、これとは別に、同じ年度に、3年間無事故であったB氏に対して、A組合の普通保険事業で生じた剰余金の一部427,600円(過去3年間分の保険料の8%に相当する額)を無事戻金として払い戻していた。また、中央会は、同じ年度のB氏所有の漁船C丸に係る保険料について、漁船C丸が3年間無事故であったことから30%の割引率を適用していて、保険料が894,000円割り引かれていた。

ウ 海難防止助成事業は、効果的な漁船の海難救助に資するため、中央会が、公益社団法人日本水難救済会(以下「救済会」という。)が行う海難救助事業に対して助成する事業である(なお、13年度までは、同事業の一環として投光器や浮標灯等の事故防止施設の設置を対象とした助成等も行われていた)。そして、同事業による助成額は、昭和51年度には4146万余円とピークに達し、平成4年度までは毎年度2000万円を超えていたが、その後大きく減少したことから、13年度に事故防止施設への助成が休止された。その後は、救済会が行う漁船の救助活動に要する経費の一部を助成する事業のみが行われている。そして、近年の助成実績をみると、22年度には漁船の救助活動に要する経費1012万余円に対して助成額100万円(助成率9.87%)、23年度には同経費1206万余円に対して助成額100万円(助成率8.28%)となっていて、経費のごく一部を賄っているに過ぎない状況となっていた。なお、事故防止施設への助成は、11年度以降、中央会が振興資金とは別の自己資金を原資として行う漁船事故防止施設設置等事業として実施されている。

上記のとおり、漁船保険振興事業において、運用益の減少に伴い、振興事業費が大きく減少する中で、多くの組合が研修会を開催するのに必要とは認められない経費を助成の対象となる事業費に含めていたり、類似の制度が整備されていることなどから事業の意義が低下していたり、助成額が著しく減少して経費のごく一部を賄っているに過ぎなかったりなどしていることから、運用型の基金事業として実施する必然性が乏しい状況となっているのに、振興資金に多額の資金が保有されている事態は、貴重な財政資金が有効に活用されていないため適切ではなく、改善の要があると認められる。

このような事態が生じているのは、貴庁及び中央会において、社会経済情勢の変化、事業の実施状況等に応じて、漁船保険振興事業及び振興資金の在り方等の見直しを適時適切に実施していないことなどによると認められる。

漁船保険事業を始めとする漁船損害等補償制度については、23年に発生した東日本大震災の際に、被害を被った多数の漁船を対象として多額の保険金の支払が行われるなど、漁業経営のセーフティネットとしての役割を果たすものであることが改めて認識され、今後も同制度の円滑な運営を通じて、その役割を維持することが重要であるとされている。

一方、国費を投じて造成された基金等については、貴重な財政資金が投じられていることに鑑み、社会経済情勢の変化等に応じて、基金等やその運用益を使用して行う事業の見直しを適時適切に行うとともに、基金等の規模の見直しや不要な基金等の国庫返納等を検討することが求められている。

ついては、貴庁において、漁船保険振興事業、振興資金及び特別会計の現状を踏まえ、漁船保険振興事業については各事業の廃止も含めて検討するなど従来の事業の在り方を抜本的に見直すことにより振興資金を有効に活用するための方策を検討するとともに、有効活用が図られない振興資金については特別会計に返還させるなどして、財政資金の有効活用を図るよう意見を表示する。