平成24年度決算検査報告

1件 不当と認める国庫補助金 210,654,715円

| 部局等 | 補助事業者 (所在地) |

補助事業 | 実施年度 | 基金使用額 | 左に対する国庫補助金交付額 | 不当と認める基金使用額 | 不当と認める国庫補助金相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (373) | 経済産業本省 | 一般社団法人環境パートナーシップ会議 (東京都渋谷区) 〈事業主体〉 |

希少金属利用産業等高度化推進 | 22〜24 | 210,654 | 210,654 | 210,654 | 210,654 |

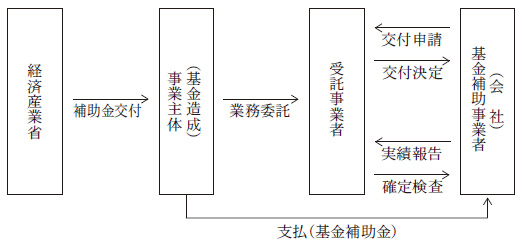

この補助事業は、平成22年度に、経済産業省がレアアース等の供給不安に左右されない強じんな産業構造をいち早く実現することを目的として交付した希少金属利用産業等高度化推進費補助金により、事業主体が、環境対応車普及促進基金(レアアース等利用産業等設備導入事業)(以下「本件基金」という。)を造成したものである。事業主体は、希少金属利用産業等高度化推進費補助金交付要綱(平成22・12・03財製第2号)等に基づき、本件基金を活用して、レアアース等の使用を極力減らす技術を活用した製造プロセスの事業化等を実施した企業等(以下「基金補助事業者」という。)に対して、事業化等に必要な設備機械装置の購入等に要する経費の一部を対象とした補助金(以下「基金補助金」という。)を交付する事業(以下「基金補助事業」という。)を実施している。そして、事業主体は、基金補助事業の実施における交付規程等の作成、交付決定、基金補助事業者に対する確定検査等の事務を経済産業省が定めた受託事業者に委託している(図参照)。

受託事業者が定めた希少金属利用産業等高度化推進費補助金(レアアース等利用産業等設備導入事業)交付規程等によると、基金補助事業者が基金補助事業により取得した財産については、基金補助事業の完了後も基金補助金の交付の目的に従って効率的な運用を図らなければならず、事前に受託事業者等の承認を受けた場合を除き、当該財産を処分(基金補助金の交付の目的に反する使用、譲渡等をいう。)することはできないとされている。

基金補助事業者である株式会社三徳(以下「会社」という。)は、23年2月に、基金補助事業により新たに導入する焼成炉等の製造設備を用いて、材料に占めるコバルトの含有割合を同社の従来製品に比べて低減させたリチウムイオン電池正極材料(以下「レアアース等低減製品」という。)を製造等するとして、受託事業者に交付申請書を提出した。そして、受託事業者は、24年9月に、会社からレアアース等低減製品の製造設備の導入に要した経費を429,712,000円(基金補助対象事業費421,309,430円、国庫補助対象事業費同額)とした実績報告書の提出を受けて、25年3月に基金補助金の額を210,654,715円(国庫補助金同額)と確定していた。これを受けて、事業主体は、同年4月に、本件基金を取り崩して会社へ同額の基金補助金を交付していた。

しかし、会社は、基金補助事業により導入した設備を、その設置が完了した24年4月以降、事前に受託事業者等の承認を受けることなく専らコバルトの含有割合の高い従来製品の製造等に用いており、基金補助金の交付目的であるレアアース等低減製品の製造等については、少量のサンプル品の製造を除き全く行っていなかった。

したがって、本件基金補助事業により導入した設備(基金補助対象事業費421,309,430円、基金補助金交付額210,654,715円)が基金補助事業の目的外に使用されており、これに係る国庫補助金相当額210,654,715円が不当と認められる。

このような事態が生じていたのは、会社において基金補助事業の適正な執行に対する認識が欠けていたこと、受託事業者における審査及び会社に対する指導、確認が十分に行われていなかったのに、事業主体において受託事業者に対する指導及び監督が十分でなかったことなどによると認められる。

図 事業執行の枠組み(概要)