平成24年度決算検査報告

(平成25年10月31日付け 経済産業大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

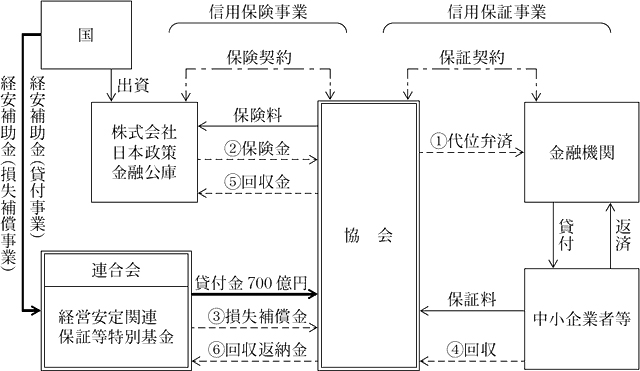

各都道府県等に設立された52の信用保証協会(以下「協会」という。)は、信用保証協会法(昭和28年法律第196号)に基づき、中小企業者等に対する金融の円滑化を図るため、中小企業者等が金融機関から受ける融資について、その債務の保証(以下「信用保証」という。)を行っている。そして、信用保証付融資を受けた中小企業者等が債務不履行に陥った場合、協会は、当該中小企業者等に代わって金融機関に債務の弁済(以下「代位弁済」という。)を行っている。信用保証には、一般の保証(以下「一般保証」という。)のほかに、取引先企業の倒産、自然災害、不況業種に属する事業の実施等により経営の安定に支障が生じている中小企業者の金融機関からの借入れについて、一般保証とは別枠で金融機関に対して保証する経営安定関連保証(以下「経安保証」という。)等がある。

中小企業庁は、リーマンショック以降の不況により資金繰りに支障が生じている中小企業者への資金供給を円滑にするために、平成20年10月から23年3月末までの間、経安保証の対象業種を拡充するとともに認定基準を緩和することにより緊急保証を行うこととした。しかし、20年度当時においては、20協会は収支が悪化して欠損が生じている状況であったことに加え、緊急保証が実施されると、短期間に信用保証が急増したり、売上高等が減少している不況業種の中小企業者に対する信用保証であるために保証後に代位弁済が急増したりすることから、協会の収支が悪化することなどが懸念されていた。

そこで、中小企業庁は、21年度に、協会の財政基盤を強化することで、協会が経安保証等の需要に積極的かつ弾力的に対応し、併せてその保証債務を円滑に履行するために、全国の協会で構成されている社団法人全国信用保証協会連合会(25年4月以降は一般社団法人全国信用保証協会連合会。以下「連合会」という。)に対して、経営安定関連保証等対策費補助金交付要綱(平成13・01・26財中第2号。以下「交付要綱」という。)に基づき、経営安定関連保証等対策費補助金(以下「経安補助金」という。)700億円を交付して、連合会に造成されている経営安定関連保証等特別基金(以下「経安基金」という。)の充実を図った。そして、連合会は、この700億円を財源として、財政基盤の強化が必要と思われる協会に対して、無利子による貸付けを実施した(以下、この貸付けによる資金を「貸付金」という。)。

また、中小企業庁は、本件貸付けのほかに、交付要綱に基づき、毎年度、連合会から協会に対して損失補償金(注)の出えんを行うための財源として、連合会が経安基金を造成する費用についても、経安補助金を交付しており、その額は、12年度から24年度までに計3371億余円に上っている。

図 信用補完制度の仕組み

協会における各事業年度の収支差額について、各事業年度において剰余が生じた場合、協会は、連合会が中小企業庁と協議して定めた経理処理要領に基づき、原則として、これを基金準備金に繰り入れることとされているが、剰余金の100分の50の範囲内であれば、協会の対外的信用力の向上と機能強化に資するため収支差額変動準備金(以下「準備金」という。)に繰り入れることができることとされている。また、保証債務の代位弁済の増加等により欠損が生じた場合、準備金を取り崩して当該欠損を補填するが、準備金の取崩しだけで当該欠損の補填ができない場合には、地方公共団体からの出えん金等からなる基金と基金準備金(以下、これらを合わせて「基本財産」という。)を取り崩すこととされている。

また、協会が引き受けることができる保証債務については、協会が健全な経営を行い、対外的な信用を維持するために、協会の定款によって、基本財産に一定の倍数(35倍から60倍まで)を乗じた最高限度額(以下「保証限度額」という。)が設けられている。

そして、欠損を補填するために基本財産を取り崩した場合には、保証限度額が低下することになり、中小企業者からの信用保証の引受けに支障が生ずる可能性があることから、連合会は、経理処理要領を21年12月に改正して、協会が、連合会の貸付金を収支差額変動準備金造成資金(以下「造成資金」という。)として受け入れることとした。協会は、これにより、準備金の取崩しだけで欠損の補填ができない場合であっても、基本財産を取り崩すことをせずに、造成資金を準備金に振り替えて当該欠損を補填することで、基本財産の減少を防止することができることとなった。なお、協会は、造成資金を準備金に振り替えた場合には、連合会に対して貸付金の償還を行う前事業年度までに、準備金又は基本財産により造成資金の復元を行い、貸付金を償還することとされている。

一方、中小企業庁は、協会の財務状況等を検査する際に、保証債務残高が保証限度額の範囲内に収まっているかを検査時のポイントとしており、協会の保証限度額に対する保証債務残高の割合(以下「保証消化率」という。)が、70%を超えると注意水準に、90%を超えると危険水準にそれぞれ区分することとしていて、保証消化率がこれらの割合を超えているときは、協会が、保証引受を抑制したり、基本財産の増強を行ったりする措置を講じているかなどを確認することとしている。

中小企業庁が21年10月に定めた「経営安定関連保証等対策費補助金における連合会貸付事業に係る貸付基準」(以下「貸付基準」という。)によれば、貸付けの対象となる協会は、保証債務残高に対する準備金残高の比率(以下「準備金保有率」という。)が1%に満たない協会等とされている。そして、貸付金額は、原則として、準備金残高が保証債務残高の1%を満たすために不足する額(今後の不足見込額を含む。)の範囲内とされていて、貸付期間は、3年、5年又は10年のいずれかとされている。

そして、連合会は、貸付基準等に基づき、3回にわたる募集によって、貸付けの対象となった32協会(以下「32協会」という。)に対して、経安補助金の交付額700億円の全額を貸し付けていた。

本院は、効率性、有効性等の観点から、各協会に対する貸付金はその使用目的に沿って有効に使用されているか、協会に対する貸付制度が一定の保証限度額を確保し信用保証の引受けに支障が生じる事態を避ける目的を効率的に達成しているかなどに着眼して、無利子による貸付けの財源として交付された700億円を対象として、中小企業庁及び連合会において、借入申込書等の記載内容等を確認することにより会計実地検査を行った。また、32協会のうち23協会において、貸付金の使用状況、基本財産の状況等について、協会の財務諸表等により実地検査を行うとともに、残りの9協会については調書の提出を受けるなどして調査した。

(検査の結果)検査したところ、次のような事態が見受けられた。

連合会が32協会に貸し付けた700億円が、協会の欠損の補填にどの程度使用されたかをみたところ、2協会は21年度に計11億2710万余円を使用していたが、残りの30協会は貸付金を全く使用しておらず、貸付金700億円のうち688億7289万余円(貸付額の98.4%)は使用されていない状況となっていた。

上記30協会のうち23協会は、貸付けが行われた21年度以降、欠損が生じたことがなく、残りの7協会は、欠損が生じていたが、準備金を取り崩すことで補填していて、貸付金を使用する必要がなかった。

また、32協会のうち14協会は、貸付年度以降の収支状況や各協会の剰余等の処理により、貸付基準の指標となっている準備金保有率が増加し、貸付基準を満たさなくなっていたが、貸付金に係る金銭消費貸借契約書において繰上償還の規定が定められていないことから、貸付期間中に貸付金を償還していなかった。

そして、32協会における貸付金700億円が、協会でどのように管理運用されているかをみたところ、23年度末の時点で当該貸付金のほぼ全額(665億5926万余円。95.1%)が定期預金又は債券で運用されていて、そのうち365億2895万余円(全体の52.2%)は、支払資金として実際に使用される可能性が低いとして、貸付金の償還期日の直前(1か月前)までを預入期間とするなどの固定した運用に充てられていた。

また、12協会に係る貸付金153億4000万円は、24年度末までに貸付期間が満了したことから、それらの大半が使用されることなく連合会へ償還されており、24年度末現在の貸付金残高は21協会に対する計546億6000万円となっていた。

32協会全体の保証消化率をみると、表のとおり、20年度から24年度までの間において、基本財産が増加している一方で、保証債務残高が横ばいで推移していることから、32協会の保証消化率の平均は、20年度45.9%、21年度47.9%、22年度44.6%、23年度41.8%、24年度37.3%と21年度をピークに低下していた。また、協会別の保証消化率をみると、70%を超える注意水準の区分に入る状況となっていた協会は、20、21両年度にそれぞれ2協会、22、23両年度にそれぞれ1協会のみとなっており、24年度には該当がなく、各年度とも大多数の協会は70%を下回っていた。なお、連合会からの貸付けの対象となっていない20協会において、24年度の保証消化率が70%を超える状況となっていた協会はなかった。

このように、各協会の保証消化率が70%を相当に下回っている状況に鑑みれば、準備金を上回る欠損が生じた場合には基本財産を取り崩すという従来の会計処理を行い、保証消化率からみて保証引受けに支障が生じる事態が想定される場合に貸付けを行うことによって、最小限の貸付けで必要な保証限度額を確保することが可能となっていたと認められる。そして、32協会が、準備金に加えて保証消化率が70%に達するまで基金準備金を取り崩すこととした場合には、準備金及び取崩可能な基金準備金の額は、20年度から24年度までの間においても準備金残高に対して2.6倍から3.0倍に相当する額となることから、十分な準備金及び基本財産を保有している状況となっていた。

表 32協会の基本財産及び準備金の推移(平成20年度末から24年度末までの増加状況)

| 年度 | 基本財産 | 準備金(A) | 保証債務残高 | 保証限度額 | 保証消化率(平均) | 保証消化率が70%を超える協会数 | 準備金及び取崩可能な基金準備金(B) | (B)/(A) | |

|---|---|---|---|---|---|---|---|---|---|

| 基金 | 基金準備金 | ||||||||

| 平成 20年度 |

308,305 | 394,458 | 126,539 | 18,164,250 | 39,602,514 | 45.9% | 2協会 | 381,591 | 3.0 |

| 21年度 | 319,155 | 402,888 | 131,118 | 19,161,442 | 39,987,625 | 47.9% | 2協会 | 368,871 | 2.8 |

| 22年度 | 329,042 | 426,606 | 152,095 | 18,680,314 | 41,922,220 | 44.6% | 1協会 | 424,277 | 2.7 |

| 23年度 | 336,396 | 459,032 | 184,630 | 18,473,211 | 44,199,485 | 41.8% | 1協会 | 493,444 | 2.6 |

| 24年度 | 345,401 | 485,449 | 215,487 | 17,252,872 | 46,234,013 | 37.3% | — | 577,349 | 2.6 |

(1)及び(2)のとおり、32協会に対して準備金保有率を基に行った700億円の貸付けについては、11億2710万余円しか使用されておらず、24年度末において、32協会のうち保証消化率が70%を超えている協会はなく、貸付けが必要であるとは認められない。

また、32協会は、代位弁済が急増し、準備金を上回る欠損が生じ、保証限度額が低下して、新たな信用保証の引受けに支障が生じる事態が想定される場合には、連合会へ貸付けの申込みを行い、連合会は、準備金及び基本財産の状況を基に協会に対して必要な貸付けを適宜行うことで、中小企業者からの信用保証を支障なく引き受けることができると認められる。

本件貸付けを受けた32協会は、24年度における保証消化率の平均が37.3%となっているなど十分な基本財産を保有しており、保証消化率が70%を超え信用保証の引受けに支障が生ずる事態が想定される場合に必要な貸付けを行うことで十分対応できるのに、基本財産の額や保証消化率を考慮することなく準備金保有率を基に貸付けを実施し、貸付けの必要性や必要額を見直すことなく貸し続けている事態は適切とは認められず、改善の要があると認められる。

(発生原因)このような事態が生じているのは、中小企業庁が定めた貸付基準において、準備金保有率等に基づいて貸付対象を決定しているため、基本財産が充実し保証消化率が相当低い協会に対しても貸付けを行うような仕組みとなっていたこと、貸付け後に基本財産の額や保証限度額が改善されるなどして、貸付金を使用する必要が減少するなど状況が変化しても、金銭消費貸借契約において繰上償還の規定が定められていないことから貸付金を貸付期間中に償還させることができないこと、また、これらの制度の見直しについての検討が十分でなかったことなどによると認められる。

中小企業庁が定めた貸付基準では、準備金保有率が1%に満たない協会等を貸付対象としていることから、基本財産が充実し保証消化率が相当に低く、保証限度額が低下して中小企業者からの信用保証引受けに支障が生ずるおそれがない協会に対しても貸付けを行うことになっており、また、貸付期間中は必要な貸付金の額を見直すことができないため、一度貸し付けると5年又は10年という長期間にわたり貸し続けられてしまうことになる。

ついては、中小企業庁において、次のような措置を講ずるなどして、貸付制度を見直すなどするよう意見を表示する。