平成24年度決算検査報告

独立行政法人酒類総合研究所(以下「研究所」という。)は、平成23年3月の東北地方太平洋沖地震に伴う原子力発電所事故の直後に、一部の農畜産物及びそれらを用いた食品から放射性物質が検出されたことから、酒類の安全性確保、風評被害の防止等のため、酒類等について放射能検査を行う機器(以下「放射能検査機器」という。)を購入することとした。そして、研究所は、独立行政法人酒類総合研究所会計規程(平成13年訓令第2号)に基づき、株式会社ジェイ・サイエンス中国と随意契約により23年4月に放射能検査機器2式の購入契約を32,235,000円で締結して、購入した同機器2式を研究棟1階の同一場所に設置していた。

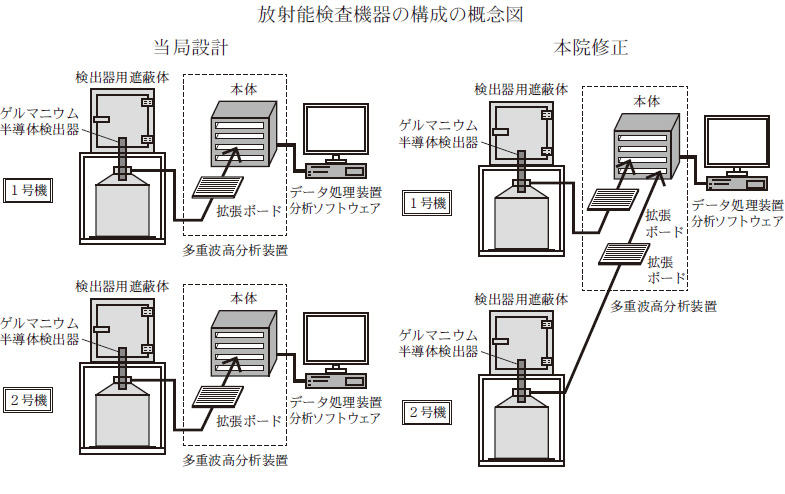

研究所が購入した放射能検査機器は、ゲルマニウム半導体検出器(以下「検出器」という。)、検出器用遮蔽体、多重波高分析装置、データ処理装置、分析ソフトウェア等から構成されている。このうち、多重波高分析装置は、多重波高分析装置本体(以下「分析装置本体」という。)及び分析装置本体と検出器との接続に必要な拡張ボードから構成されている(参考図参照)。

本院は、経済性等の観点から、複数の放射能検査機器に必要な構成機器の検討は十分に行われているかなどに着眼して、研究所において、本件契約を対象に、契約書、仕様書等の書類により会計実地検査を行った。

検査したところ、次のとおり適切とは認められない事態が見受けられた。

研究所が購入した2式の放射能検査機器は、それぞれ検出器2台、検出器用遮蔽体2台、多重波高分析装置2台(分析装置本体2台及び拡張ボード2組)、データ処理装置2台、分析ソフトウェア2式等から構成されていた。

しかし、放射能検査機器の仕様によると、分析装置本体は、拡張ボードを最大4組まで装備できることになっており、また、放射能検査機器が同一の場所に設置されていることから、分析装置本体に拡張ボードを2組装備すれば分析装置本体、データ処理装置各1台及び分析ソフトウェア1式により、検出器2台を同時に制御できたと認められる(参考図参照)。

したがって、2式の放射能検査機器の構成機器のうち、分析装置本体、データ処理装置各1台及び分析ソフトウェア1式は購入する必要がなく、これらに係る契約額計3,669,979円が不当と認められる。

このような事態が生じていたのは、研究所において、同一場所に設置する複数の放射能検査機器に必要な構成機器の検討が十分でなかったことによると認められる。

(参考図)