平成24年度決算検査報告

国は、昭和44年5月に閣議決定した新全国総合開発計画において、本州と四国の連絡橋の建設を決定しており、これを受けて、45年7月に本州と四国を連絡する一般国道の有料道路である本州四国連絡道路(以下「本四道路」という。)及び鉄道の建設及び管理を行う法人として本州四国連絡橋公団(以下「本四公団」という。)を設立した。そして、本四公団は、本四道路について、建設大臣からの基本計画の指示に基づき、表1のとおり、順次3ルートの建設事業を実施してきた。

表1 本四道路の概要

| \ | 一般国道28号 神戸淡路鳴門自動車道 |

一般国道30号 瀬戸中央自動車道 |

一般国道317号 西瀬戸自動車道 |

計 |

|---|---|---|---|---|

| 延長 | 89.0km | 37.3km | 46.6km | 172.9km |

| 全線開通年月 | 平成10年4月 | 昭和63年4月 | 平成11年5月 | / |

| 事業費 | 1兆4668億余円 | 6730億余円 | 7263億余円 | 2兆8662億余円 |

本四公団は、本四道路の建設に要する資金を主に有利子資金で調達していたが、調達資金のコストを所定の水準に抑えて金利負担を軽減するために、国及び本州四国連絡橋公団法(昭和45年法律第81号)等で指定された10府県市(注)から出資を受けていた。そして、本四公団の債務及び出資金は料金収入をもって償還されることになっていた。

また、本四公団は、有料道路として建設された3ルートの収支を一つの償還対象とする料金プール制を採用しており、料金設定と併せて、年度ごとに料金収入から費用の合算額を差し引いた残額を償還金に充当することとする償還計画を策定していた。

なお、本四公団は、鉄道の建設に要する資金についても、本四道路の建設と同様に有利子資金で調達し、調達資金のコストを軽減するために国から出資を受けていた。

本四道路の事業費は、当初の工事実施計画(3ルート計174.2㎞)の7478億円から、各ルートで度々工事実施計画の追加、変更が行われ、最終的には2兆8662億余円となり、当初事業費の3.8倍に増加した。一方、54年の大三島橋(西瀬戸自動車道)の供用開始以降、本四道路の実績交通量は推定交通量を大きく下回っていた。この結果、ほとんどの年で料金収入の実績が計画を下回って毎年度多額の当期損失金を計上するという状況が継続していた。そこで、本四公団は、国の認可を受けて平成9年に償還計画を変更して(以下、この9年に変更された償還計画を「9年償還計画」という。)、10年度以降24年度まで国及び10府県市から毎年度800億円の出資を受けることとなり、この出資金は債務の償還に充てることとされた。なお、昭和45年度から平成9年度までに受けた出資金の額は、累計で5046億余円となっていた。

本院は、平成10年度決算検査報告において特定検査対象に関する検査状況として、「本州四国連絡道路の計画及び実績について」を掲記している。この中で、本院は、本四道路の建設費が種々の要因により当初計画に比べて大幅に増加して金利を含めた償還を要する金額も大幅に増加しているのに、実績交通量が推定交通量を下回っていて償還財源である料金収入で支払利息を賄えない状況となっていることから、できるだけ正確に建設費を見込むことが肝要であり、また、交通量推定の精度の向上を図るとともに、関係府県市等との連携を強化したり、利用の拡大等のため割引料金を活用したりなどして需要の喚起を図り、交通量を増大させて料金収入の増加に努めて、償還計画の達成状況を絶えず把握するとともに状況の変化に応じて適時適切に見直しを行う必要があることなどを記述している。

本四公団は、前記のとおり、毎年度多額の当期損失金を計上しており、13年度末における欠損金は1兆0645億余円となっていた。そして、「特殊法人等整理合理化計画」(平成13年12月閣議決定)により道路関係四公団の民営化の方針が示されたことを受けて、本四公団の多額の欠損金を解消するため、13、14両年度に計2600億円の国からの無利子借入金により有利子債務を圧縮したり、15年度に有利子債務1兆3439億円を国に承継したりする処置が執られた。

また、15年に変更された償還計画(以下「15年償還計画」という。)では、上記国への債務承継と併せて、9年償還計画において10年度から24年度までとされていた国及び10府県市からの毎年度800億円の出資金の受入れを34年度まで10年間延長することとした。

本四公団は、17年9月30日に解散して、その一切の権利及び義務は、国及び10府県市が承継する資産を除き、17年10月1日に設立された本州四国連絡高速道路株式会社(以下「本四会社」という。)及び独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)に承継された。そして、本四公団の道路資産等は機構に帰属することとなり、併せて債務も一部を除き機構が引き受けることとなった。

そして、本四会社は、18年3月に、機構と「一般国道28号(本州四国連絡道路(神戸・鳴門ルート))等に関する協定」(以下「協定」という。)を締結して道路資産の貸付けを受けて、料金収入からその貸付料を支払うこととなり、貸付料の支払額は、原則として協定で定められた計画料金収入から計画管理費を差し引いた額とされた。また、機構は、本四会社からの貸付料等を原資として民営化から45年以内に債務の返済を行うこととなり、協定に基づいて作成する業務実施計画に、機構の収支予算の明細として債務返済計画が定められた。

前記のとおり、15年償還計画では出資金の受入れを34年度までとしていた。しかし、22年4月に国土交通省がこの出資期間を前提とした本四道路の新料金案を示したことを契機として、同年5月、10府県市が、24年度以降の追加出資を行わないことなどを同省に申し入れたことから、同省と10府県市との間で今後の出資について協議が行われてきた。そして、出資については、年800億円から年608億円に減額の上、24、25両年度に限り継続するとされたが、26年度以降については、同省に設置された社会資本整備審議会等において引き続き検討が行われている状況である。

前記のとおり、本四道路については、10年度以降に国及び10府県市から受け入れる出資金を債務の返済の原資に充てるなどとされている。しかし、出資については、10府県市からの申入れの結果、24、25両年度は継続されるものの、26年度以降については、引き続き検討が行われている状況である。

そこで、本四道路に係る債務の返済等の状況及び本四会社の経営状況について、合規性、経済性、効率性、有効性等の観点から、以下の点に着眼して検査した。

検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)等に基づき機構及び本四会社から提出された財務諸表等について検査を行うとともに、国土交通本省、機構本部及び本四会社本社において会計実地検査を行った。そして、機構の債務返済計画を分析するとともに、出資が停止された場合の債務の返済について試算を行った。

本四公団は、多額の欠損金を計上していたが、国による多額の財政支援という処置が講じられた結果、15年度に欠損金が解消されて、以後、業務外費用(債券利息及び借入金利息)が減少するなどして、損益は大幅に改善された。

民営化に当たって、本四公団の解散時の資産総額3兆9794億余円は、機構に3兆0464億余円が、本四会社に322億余円がそれぞれ承継された。また、負債総額2兆8539億余円のうち有利子負債2兆0001億余円は、1兆9946億余円が機構に、会社資産に対応する有利子負債50億余円及び将来機構に承継される建設中の道路資産に係る長期借入金4億余円の計55億余円が本四会社にそれぞれ承継されるとともに、無利子借入金2605億余円(阪神・淡路大震災により必要を生じた追加事業に係る道路開発資金借入金等残高5億余円を含む。)は全て機構に承継された。このように、本四道路に係る有利子負債等の債務については機構が返済することとなった。

そして、本四公団の解散時の資本金(国及び10府県市からの出資金)計1兆1255億余円のうち、80億円が資本金及び資本剰余金として本四会社に、残余の1兆1175億余円(鉄道に係る国からの出資金208億余円を含む。)が機構にそれぞれ承継された。

本四公団が作成した償還計画は、各ルートにおいて一部が供用開始されるなどの際に、その都度変更されてきた。

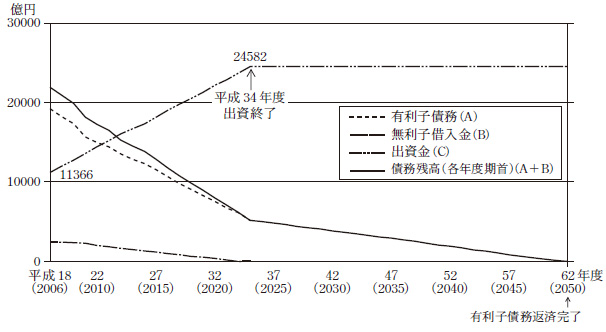

このうち、9年償還計画は、3ルートの概成及び全線供用を契機として交通量が大きく伸びて料金収入についてもほぼ同様の伸び率で推移することを前提としており、48年度(2036年度)には有利子債務の償還が、57年度(2045年度)には出資金の償還がそれぞれ完了することとされていた。

その後、15年償還計画は、前記の国による多額の財政支援や出資の34年度までの延長による有利子債務の減少等を反映しているものの、交通量及び料金収入は一定の水準のまま推移するとした。このため、有利子債務の償還完了は57年度(2045年度)に、出資金の償還完了は104年度(2092年度)に、いずれも相当程度先送りされることとなった。

前記のとおり、民営化前は、本四公団が、国及び10府県市からの出資を毎年度受けていた。そして、それまでの出資金は、民営化の際に本四会社の資本金等80億円を除いて機構に承継されて、以降、機構が国及び10府県市からの出資を毎年度受けており、出資金の累計額は、25年4月末現在で1兆6854億余円(国1兆1232億余円、10府県市5622億余円)となっている。

機構の債務返済計画(本四道路分。以下同じ。)における収支の推移は表2のとおりであり、各年度の収支差についてみると、19年度をピークに減少傾向となっている。

また、収入に占める出資金の払込額の割合についてみると、各年度とも50%を超えており、出資金の払込額の規模が収支差に影響を与えている。

この出資金の払込額は、機構の債務返済計画において収入の大半を占めており、直接、債務返済の原資となっている。このため、出資金が債務の返済に大きく影響する構造となっている。

表2 機構の債務返済計画における収支状況

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 収入 | 貸付料 | 27,077 | 60,703 | 60,307 | 56,415 | 37,630 | 38,519 | 45,129 | 48,010 |

| 占用料等 | 22 | 167 | 167 | 134 | 171 | 157 | 137 | 140 | |

| 出資金 | 40,000 | 80,000 | 80,000 | 80,000 | 80,000 | 80,000 | 80,000 | 60,253 | |

| 収入に占める出資金の割合 | 59.6% | 56.8% | 56.9% | 58.6% | 67.9% | 67.4% | 63.9% | 55.6% | |

| 67,099 | 140,870 | 140,475 | 136,549 | 117,802 | 118,677 | 125,266 | 108,404 | ||

| 支出 | 管理費等 | 1,235 | 2,952 | 2,777 | 2,597 | 1,614 | 1,662 | 8,717 | 2,197 |

| 支払利息 | 19,486 | 35,337 | 30,022 | 29,695 | 27,794 | 24,992 | 23,671 | 22,719 | |

| 20,722 | 38,289 | 32,800 | 32,292 | 29,409 | 26,655 | 32,389 | 24,916 | ||

| 収支差 | 46,376 | 102,580 | 107,675 | 104,257 | 88,392 | 92,022 | 92,877 | 83,487 | |

そして、民営化後の債務残高の推移をみると、表3のとおり、現在のところ計画に比べて債務の返済が進んでいる。

表3 機構の債務返済計画上の債務残高と実績

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 債務残高 | 計画 | 2,192,664 | 2,111,587 | 2,018,391 | 1,849,161 | 1,777,864 | 1,705,084 | 1,582,797 | 1,457,947 |

| 実績 | 2,191,901 | 2,090,455 | 1,987,289 | 1,808,199 | 1,725,472 | 1,638,887 | 1,562,022 | 1,437,769 | |

最新の債務返済計画は、10府県市からの申入れによる24、25両年度の出資金の減額等を反映して、24年3月の協定変更時に定められたものである(図1参照)。そして、この債務返済計画は、26年度から34年度まで年800億円の出資金を見込んだままとしており、有利子債務の返済完了時における出資金は計2兆4582億余円に上るとされているが、その取扱いは、機構が解散するときまでに検討することとされている。

図1 最新の債務返済計画(平成24年3月)

本四会社は、高速道路株式会社法(平成16年法律第99号)第5条に規定する事業として、料金収受、交通管理、維持修繕を行う高速道路事業及び道路休憩施設の管理等を行う関連事業を実施している。そして、本四会社は、これらの事業の一部については子会社に委託して実施している。

本四会社の24年度の連結及び単体の損益についてみると、高速道路事業の営業損益は連結1億8031万余円に対して単体2億8038万余円でほとんど差異は見られないが、関連事業の営業損益は、子会社の損益の影響もあり、単体1億2766万余円に対して連結7億2488万余円となっている。

本四道路の通行料金については、10年4月からは、24年度までの国及び10府県市からの出資金の受入れを前提に、基本料金を当面5年間引き下げる特別料金が適用された。また、15年7月以降は、24年度までの出資を34年度までの10年間延長することによる10府県市の出資分による経営改善効果等の範囲内で、特別料金並みの通行料金の引下げを継続する新特別料金が適用されている。

このように、通行料金の引下げは、出資金の受入れが前提となっている。

10年度から15年度までの間の実績交通量を、9年償還計画における推定交通量と比較すると、西瀬戸自動車道については、全線開通した11年度に推定交通量を上回ったものの、12年度以降は下回り、他の2ルートについては10年度当初から推定交通量を下回ったまま推移しており、実績率(推定交通量に対する実績交通量の比率)は53.4%から95.7%までとなっていた。

その後、15年償還計画において推定交通量の見直しが行われ、これに対する15年度から17年度までの実績率は97.1%から105.6%までとなっていた。このように、それまでの推定交通量を相当程度下方修正した結果、おおむね実績交通量との差異がなくなっている。

民営化後の推定交通量は、本四会社と機構との間で協定が締結された際に併せて作成された機構の業務実施計画において、換算走行台キロ(注2)で算出することとなった。

そして、18年3月の当初協定締結時に24億7800万台キロとされていた債務の返済の最終年度である61年度(2049年度)の推定交通量は、その後の新たな全国道路交通情勢調査の実施等を受けて見直しを行った結果、24年3月の協定変更時には17億3800万台キロと大幅に減少している。

本四会社の協定に基づく収支及び貸付料の支払額の計画と実績の推移はそれぞれ表4のとおりとなっている。21年度の料金収入の実績が計画を下回っているのは、20年10月以降、高速道路利便増進事業(注3)(以下「利便増進事業」という。)の導入により割引の適用を受けるETC車の利用率が想定を上回ったことによる。また、22年度から24年度までの管理費用の実績が計画を上回っているのは、料金収入の実績が各年度の計画を超えたことによる増収分の一部を管理費用に充当して、翌年度以降に実施予定の舗装補修工事等を前倒しして実施したことによる。

表4 本四会社の協定に基づく収支及び貸付料支払の計画と実績

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 収入 (料金収入) |

計画 | — | 75,422 | 75,021 | 72,084 | 54,982 | 54,506 | 53,810 | 56,893 |

| 実績 | 37,168 | 78,334 | 78,319 | 74,239 | 54,267 | 56,374 | 61,954 | 64,828 | |

| 支出 (管理費用) |

計画 | — | 16,877 | 17,262 | 17,104 | 17,187 | 17,310 | 16,287 | 16,249 |

| 実績 | 8,840 | 16,482 | 16,940 | 16,793 | 16,565 | 17,967 | 16,888 | 16,703 | |

| 貸付料支払 | 計画 | — | 58,545 | 57,759 | 54,980 | 37,795 | 37,196 | 37,523 | 40,644 |

| 実績 | 27,077 | 60,703 | 60,307 | 56,415 | 37,630 | 38,519 | 45,129 | 48,010 | |

そして、上記の収支と実績交通量の推移をみると、21年度以降は利便増進事業により通行料金の引下げを行ったことに伴い、18年度から20年度までに比べて交通量は増加したが、料金収入は減少している。

一方、道路資産の維持管理費である管理費用は維持修繕費、管理業務費及び一般管理費となっており、半期分である17年度を除くと、毎年度170億円前後で推移している。このうち維持修繕費は、本四道路の維持管理に不可欠な業務を実施したり、計画的に修繕等を実施したりなどするのに係る費用である。また、管理業務費は、料金収受業務、交通管理業務等に係る費用である。そして、料金収受業務及び交通管理業務については、そのほとんどを子会社等に委託等して実施している。このように、維持修繕費及び管理業務費は、毎年度固定的に必要となるものが大部分を占めている。そして、一般管理費は、人件費、減価償却費等となっている。

本四会社には24年度において連結子会社が3会社あり、各子会社の契約状況についてみると、3会社とも親会社である本四会社との契約金額が大部分を占めており、その割合は毎年度ほぼ一定である。

また、子会社の利益剰余金についてみると、各会社ともおおむね堅調に利益を上げており、24年度末現在、3会社で計37億1356万余円の利益剰余金を計上している。

本四会社が17年度から24年度までの間に発注した1件当たり5000万円以上の工事212件についてみると、子会社との契約が計39件、子会社以外との随意契約が計8件、一般競争入札及び指名競争入札(以下「一般競争等」という。)が計165件となっていた。

そして、一般競争等の平均落札率は86.2%となっていたが、このうち計37件(22.4%)は1者入札となっていて、その平均落札率は98.0%と、2者以上が入札したものの平均落札率81.9%に比べて16.1ポイント高くなっていた。

1者入札となっていた工事のうち、橋りょう又は舗装の補修工事9件のように一般的な土木工事については、落札者以外の者がより参入しやすい環境を整えることにより、更なる競争性の確保に努める必要があると認められる。

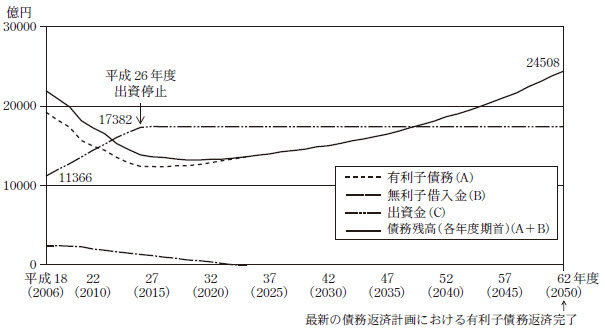

前記のとおり、機構の最新の債務返済計画は、24、25両年度の出資金受入れの減額(年800億円から年608億円)を反映している一方、26年度から34年度までの間の出資金受入れ(毎年度800億円)を見込んだままとしている。しかし、10府県市からの申入れによる出資の継続についての検討の結果によっては、26年度以降は機構への出資が停止され、債務返済計画に大きな影響を与えると認められる。そこで、今後、出資が停止された場合に債務返済計画に与える影響について、①国及び10府県市からの出資が停止された場合及び②10府県市からの出資が停止された場合の2ケースを想定してそれぞれ債務残高及び将来必要な貸付料収入等の試算を行った。

貸付料等収入の額を最新の債務返済計画のまま変わらないとして、26年度以降の国及び10府県市からの出資(毎年度800億円)が停止されて34年度までの追加出資金計7200億円が得られなくなるとすると、33年度以降は機構の収支差がマイナスに転ずることとなり、以降は債務が急激に増加して、その結果、62年度(2050年度)の債務残高は2兆4508億余円となる(図2参照)。

図2 ケース1における債務残高の試算結果

貸付料等収入の額を最新の債務返済計画のまま変わらないとして、26年度以降の国及び10府県市からの出資(毎年度800億円)が停止されて34年度までの追加出資金計7200億円が得られなくなるとすると、33年度以降は機構の収支差がマイナスに転ずることとなり、以降は債務が急激に増加して、その結果、62年度(2050年度)の債務残高は2兆4508億余円となる(図2参照)。

表5 ケース1における将来必要な貸付料収入等の試算結果

| 区分 | 最新の債務返済計画 | 試算結果 | 差額B-A | |||

|---|---|---|---|---|---|---|

| 期間 | 金額A | 期間 | 金額B | |||

| 収入 | 貸付料a | 44年間 | 19,049 | 44年間 | 30,790 | 11,741 |

| 占用料等b | 44年間 | 66 | 44年間 | 66 | — | |

| 出資金c | 平成18年度〜34年度 | 13,216 | 平成18年度〜25年度 | 6,016 | △7,200 | |

| 支出 | 管理費等d | 44年間 | 854 | 44年間 | 1,413 | 559 |

| 支払利息e | 44年間 | 7,285 | 44年間 | 11,267 | 3,982 | |

| 機構収支(a+b+c)−(d+e) | 44年間 | 24,192 | 44年間 | 24,192 | 0 | |

そして、26年度から61年度(2049年度)までの計画管理費を最新の債務返済計画における額と同額であると仮定すると、上記の増額が必要となる分について全て料金収入で賄うには計3兆2822億余円が必要となり、試算前の料金収入計2兆1081億余円と比較すると約1.56倍となる。

また、仮に、必要な料金収入を賄うために通行料金を値上げすることとすると、値上げによる交通量の減少を通行料金に反映させた場合の料金水準は、上記の約1.56倍を料金弾性値(注4)から導き出される交通量の減少率0.83で除した約1.88倍となると想定される。

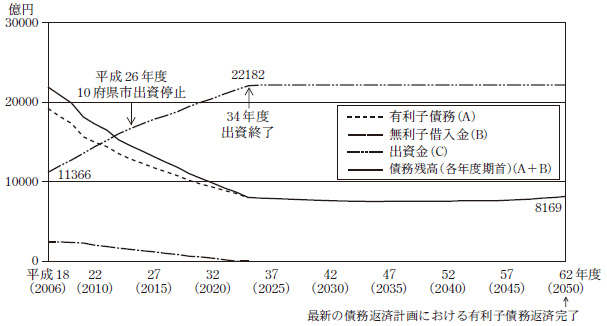

貸付料等収入の額を最新の債務返済計画のまま変わらないとして、26年度以降、10府県市からの出資(毎年度266億余円)が停止されて34年度までの追加出資金計2400億余円が得られなくなるとすると、59年度(2047年度)以降は機構の収支差がマイナスに転ずることとなり、以降はケース1よりも緩やかではあるものの債務が増加して、その結果、62年度(2050年度)の債務残高は8169億余円となる(図3参照)。

図3 ケース2における債務残高の試算結果

最新の債務返済計画と同様に18年度期首の債務残高を計2兆1919億余円とし、これを44年間で償還することとして、26年度以降の10府県市からの出資(毎年度266億余円)が停止されて34年度までの追加出資金計2400億余円が得られなくなるとした場合には、26年度から61年度(2049年度)まで年平均約108億円の貸付料の増額が必要となる。その結果、貸付料は最新の債務返済計画の計1兆9049億余円に比べて約1.21倍の2兆2963億余円が必要となり、3913億余円の増額が必要となることとなる(表6参照)。

表6 ケース2における将来必要な貸付料収入等の試算結果

| 区分 | 最新の債務返済計画 | 試算結果 | 差額B-A | |||

|---|---|---|---|---|---|---|

| 期間 | 金額A | 期間 | 金額B | |||

| 収入 | 貸付料a | 44年間 | 19,049 | 44年間 | 22,963 | 3,913 |

| 占用料等b | 44年間 | 66 | 44年間 | 66 | — | |

| 出資金c | 平成18年度〜34年度 | 13,216 | 平成18年度〜34年度 | 10,815 | △2,400 | |

| 支出 | 管理費等d | 44年間 | 854 | 44年間 | 1,041 | 186 |

| 支払利息e | 44年間 | 7,285 | 44年間 | 8,612 | 1,327 | |

| 機構収支(a+b+c)−(d+e) | 44年間 | 24,192 | 44年間 | 24,192 | 0 | |

上記の増額が必要となる分についてケース1の場合と同様に計算すると、全て料金収入で賄うには計2兆4995億余円が必要となり、試算前の料金収入計2兆1081億余円と比較すると約1.19倍となる。

そして、ケース1と同様に計算した通行料金の料金水準は、上記の約1.19倍を料金弾性値から導き出される交通量の減少率0.93で除した約1.27倍となると想定される。

本四公団は、度重なる工事実施計画の追加、変更等により事業費が増加し、また供用後の料金収入の低迷等から、多額の繰越欠損金を抱えていた。このことについて本院は平成10年度決算検査報告に特定検査状況として掲記したが、本年次は本四道路に係る債務の返済等の状況及び本四会社の経営状況について検査を実施した。その状況は以下のとおりである。

そこで、本院において、26年度以降の国及び10府県市からの出資が停止又は10府県市からの出資が停止されたとして債務の返済について試算を行ったところ、機構の収支差が減少することにより毎年度の返済額が減少し、増加する支払利息等を収支差で賄うことができなくなった後、収支差がマイナスに転ずることから、以降は債務が増加して、62年度(2050年度)の債務残高は2兆4508億余円又は8169億余円になり、計画どおり債務を返済することは極めて困難になると認められる。また、上記の試算において出資が停止された分を貸付料収入で賄うこととすると、現行の約1.62倍又は約1.21倍の貸付料が必要となる。そして、これを本四会社の料金収入で賄うこととすると、約1.56倍又は約1.19倍の料金収入が必要となり、さらに、これを通行料金に反映させた場合には、約1.88倍又は約1.27倍の料金水準になると想定される。

本四会社の決算は、民営化以降黒字が続いているが、これは、前記のとおり、本四公団時代に多額の財政支援を受けたことなどによるものである。また、機構の本四道路に係る債務の返済が計画を上回っているのは、機構に対する国及び10府県市からの多額の出資金を債務の返済に充てていることによるものである。しかし、26年度以降に出資が停止された場合、料金水準を変更するなどしない限り、料金収入の増加は見込めず、出資分を料金収入で賄うことはできなくなることから、債務返済計画の見直しが必要となる。

ついては、国土交通省、機構及び本四会社において、本四道路に係る債務の返済等は道路の利用者による受益者負担が基本であることに留意するとともに国の財政状況が一層厳しくなっていることにも留意して、次のような対応を執ることにより、本四道路に係る債務の返済等を確実に行うことが重要である。

本院としては、本四道路の債務の返済等の状況及び本四会社の経営状況について、引き続き注視していくこととする。