平成24年度決算検査報告

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立される法人である。

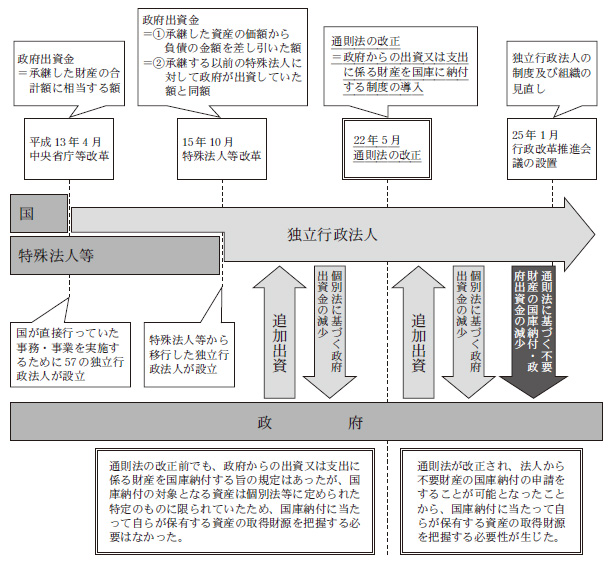

そして、平成13年4月に、中央省庁等改革の一環として、国が直接行っていた事務及び事業を実施させるために設立され、その後、特殊法人等から独立行政法人に移行したり、独立行政法人の統廃合が行われたりするなどの経緯を経て、25年4月1日現在における独立行政法人の数は101法人となっている。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。そして、通則法第29条、第30条及び第35条の規定に基づき、主務大臣は3年以上5年以下の期間において独立行政法人が達成すべき業務運営に関する目標(以下「中期目標」という。)を定め、独立行政法人は中期目標を達成するための計画(以下「中期計画」という。)を作成して主務大臣による認可を受けるとともに、主務大臣は中期目標の期間の終了時において当該独立行政法人の業務を継続させる必要性、組織の在り方並びに組織及び業務の全般にわたる検討を行い、その結果に基づき所要の措置を講ずることとされている。

さらに、独立行政法人の制度及び組織については、「平成25年度予算編成の基本方針」(平成25年1月閣議決定)において、引き続き検討し改革に取り組むこととされており、内閣の行政改革推進本部の下に「行政改革推進会議」が設置され、見直しが進められている。

独立行政法人の会計は、通則法第37条において、主務省令で定めるところにより、原則として企業会計原則によることとされている。また、独立行政法人は公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの特殊性があり、この特殊性を踏まえた「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定)及び「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局及び日本公認会計士協会策定。以下、両者を合わせて「会計基準等」という。)が定められている。

独立行政法人は、通則法第8条第1項において、その業務を確実に実施するために必要な資本金その他の財産的基礎を有しなければならないこととされている。また、同条第2項では、政府はその業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより各独立行政法人に出資すること(以下、政府からの出資を「政府出資金」という。)ができることとされており、政府は25年4月1日現在で101法人のうち95法人に出資している。

そして、独立行政法人の設立の際の政府出資金の額の算定方法についてみると、主として二つの類型に区分される。第1の類型は、承継した財産が固定資産である土地、建物等であり、負債を承継していない独立行政法人で、その政府出資金の額の算定方法は承継した財産の合計額に相当する額とされている。この類型には、国が直接行っていた事務及び事業を実施するために設立された独立行政法人の大部分が該当する。第2の類型は、承継した財産に固定資産である土地、建物等のほかに現金預金等の流動資産があり、負債も承継している独立行政法人で、その政府出資金の額の算定方法についてみると、承継した資産の価額から負債の金額を差し引いた額とされているものと、承継する以前の特殊法人に対して政府が出資していた額と同額とされているものがある。この類型には、特殊法人等から移行して設立された独立行政法人や国が直接行っていた事務及び事業を実施するために設立された独立行政法人の一部が該当する(以下、この第2の類型に該当する独立行政法人を総称して、「特殊法人等から移行して設立された独立行政法人」という。)。

また、独立行政法人の設立後において、法律に定める事由が生ずることにより政府出資金が増加する場合があるが、これは、個別法に基づき、政府が必要があると認めるときには、追加して出資することができるとされており、追加の出資を受けた独立行政法人は、その出資額により資本金を増加することとされているためである。一方、個別法に基づき、国又は他の法人に対して、政府出資に係る権利を承継させたときは、その承継の際、政府出資金が減少し、独立行政法人は資本金を減少することとされている。また、22年の通則法の改正により、独立行政法人は、政府からの出資又は支出に係る財産のうち、将来にわたり業務を確実に実施する上で必要がなくなったと認められる財産(以下「不要財産」という。)については、通則法第46条の2の規定に基づき、遅滞なく、主務大臣の認可を受けて、国庫に納付することとされている(図1参照)。

図1 独立行政法人における政府出資金の流れ

会計基準等によれば、固定資産は、土地等の減価償却の対象とはならない非償却資産と、建物等の減価償却の対象となる償却資産とに分けられており、独立行政法人が非償却資産を取得して、その取得に要する経費の財源が国からの施設整備費補助金であった場合や、業務運営の財源に充てるために必要な資金として国から交付される運営費交付金で非償却資産を取得することが中期計画の想定の範囲内であった場合は、当該非償却資産の取得価額相当額を資本剰余金に計上することとされている。

独立行政法人は、通則法第44条第1項の規定に基づき、毎事業年度(以下、事業年度を「年度」という。)、損益計算において利益を生じたときは、前年度から繰り越した損失を埋め、なお残余があるときは、その残余の額は、積立金として整理しなければならないこととされている。

独立行政法人制度は導入から既に相当期間が経過しており、また、独立行政法人に対する政府出資金の額が23年度末現在で24兆0688億余円に上り、運営費交付金が23年度に1兆5407億余円交付されているなど、国は多額の財政上の負担を行っている。

本院は、これらの状況を踏まえて、独立行政法人における政府出資金、資本剰余金(民間からの出えんによるものを除く。以下同じ。)、利益剰余金について、正確性、合規性、有効性等の観点から、独立行政法人の設立時における政府出資金等の状況、設立時に承継した資産の状況、設立後に行われた政府による追加出資及び政府出資金の減少の状況、資本剰余金に係る会計処理の状況、資本剰余金に見合う現金預金等の保有の状況は、それぞれどのようになっているか、また、中期目標期間終了時における積立金の処理は適切に行われているかなどに着眼して検査を実施した。

前記の101法人について、財務諸表等を分析するとともに、50法人に対して会計実地検査を行った。

検査の対象とした101法人について、13年度から23年度までの各年度末における政府出資金、資本剰余金、利益剰余金等の推移をみると、13年度末と比較すると23年度末においてはいずれも大幅に増加している。

検査の対象とした101法人について、13年度から23年度までの各年度末における政府出資金、資本剰余金、利益剰余金等の推移をみると、13年度末と比較すると23年度末においてはいずれも大幅に増加している。

国が直接行っていた事務及び事業を実施するために設立された独立行政法人の大部分においては、国から承継した土地及び建物等の固定資産について、固定資産台帳等を整備の上で、その財産の取得に係る財源が政府出資金であると把握しているのが一般的であった。一方、特殊法人等から移行して設立された独立行政法人においては、政府出資に係る資産に加えて、国や特殊法人等において自ら得た収入や借入金等を財源とした資産を承継している場合がある。そこで、特殊法人等から移行して設立された独立行政法人のうち、政府出資金額の算定方法が承継した資産の価額から負債の金額を差し引いた額とされているものが承継した資産について、その取得に要した財源が政府出資金であるか把握しているかを検査したところ、承継した資産のうち、土地、建物等の固定資産についてはその財源が政府出資金であると把握しているのが一般的であったが、流動資産のうち現金預金等については把握されておらず、政府出資金等に見合う現金預金等が含まれているかが明瞭ではない状況が見受けられた。

独立行政法人の設立時に政府出資金を計上している独立行政法人であって国や特殊法人等から現金預金、投資有価証券等を承継した独立行政法人及び勘定数は、47法人93勘定ある。これらの独立行政法人の設立時及び23年度末における現金預金、投資有価証券等の状況について更に検査したところ、政府出資金見合いとして整理されている承継した現金預金、投資有価証券等について、業務を確実に実施する上で独立行政法人が必要であるとして保有しているにもかかわらず、これらを使用することなく保有している事態や、中期計画において使用目的を定めないまま使用したり、使途等に係る規程等が整備されていないまま運用したりしている事態が4法人で見受けられた。この保有された現金預金等に関して、2法人が、本院の検査を踏まえて、当該現金預金等を不要財産として認定し、国庫に納付することとした(前掲本院の指摘に基づき当局において改善の処置を講じた事項参照)。

政府は、必要があると認めるときには、個別法に基づき、独立行政法人に対して追加して出資することができることとされている(以下、政府からの出資のうち、この追加された出資を「追加出資」という。)。検査の対象とした101法人のうち設立後から24年度末までの間に追加出資を受けた独立行政法人は48法人であり、追加出資の額は計14兆9296億余円となっている。

追加出資の形態には、土地、建物等の現物の出資のほかに、現金預金の金銭の出資(以下「金銭出資」という。)がある。金銭出資は、追加出資の目的を踏まえて政府により予算措置が行われ、独立行政法人が当該資金を受け入れるものである。

追加出資を受けた48法人について、追加出資の目的に従って使用している(以下、追加出資の目的に従って使用することを「充当」という。)かを検査したところ、24年度末現在で金銭出資に係る資金の全部又は一部が充当されていない事態が8法人で見受けられた。このうち、完成予定時期を遅くとも30年9月に延期する旨の基本構想の変更を行ったことにより、延期された支払時期まで現金預金で保有するなどとしている独立行政法人が2法人で見受けられた。

独立行政法人は、追加出資を受けることにより、資金や土地、建物等の資産を取得したり、当該資金を財源として土地、建物等の資産を取得したりしている。22年の通則法の改正により、通則法第8条第3項において、独立行政法人が保有する資産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(不要財産)を処分しなければならないこととされ、通則法第46条の2第1項において、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとされている。しかし、独立行政法人が追加出資に基づいて取得した資産を不要財産として認定したときであっても、政府出資金を財源とする資産としての管理が十分に行われていない場合には、当該不要財産が政府出資金を財源とした資産であるか、政府出資金以外の自己収入等の財源で取得した資産であるかの判別が困難となり、通則法第46条の2の適用に当たり支障が生ずるおそれがある。このため、政府出資金を財源とした不要財産であっても国庫へ納付されなかったり、政府出資金以外の自己収入等を財源とした不要財産が国庫へ納付されたりする可能性がある。

そこで、追加出資に基づいて資産を取得した(他の独立行政法人等からの承継による取得を除く。)としていた独立行政法人について、これらの資産が追加出資に基づいて取得されたのか、また、追加出資に基づいて取得した資産が不要財産とされた場合には、遅滞なく主務大臣の認可を受けて国庫に納付することが可能であるかなど、当該資産の管理状況を更に検査したところ、資産管理資料等で追加出資に基づいて取得した資産であることが直ちに判明する独立行政法人は、30法人42勘定であった。一方で、追加出資に係る資産か他の財源に係る資産かが判明しない独立行政法人は、5法人6勘定見受けられた。その理由については、政府出資金を個々の資産と対応させることができないなど、制度的な要因等によるものと考えられる。

一方、資産管理資料等では管理しておらず、資産を取得した際に作成した支出に関する資料を調査することによって追加出資に係る資産であることが判明する独立行政法人が1法人で見受けられた。

独立行政法人は、通則法第46条の2第4項の規定に基づき、政府からの出資に係る不要財産を国庫に納付したときは、納付した不要財産の金額に応じて資本金を減少する(以下「政府出資金の減少」という。)こととされている。また、政府以外の者からの出資(以下「民間等出資」という。)に係る不要財産については、通則法第46条の3の規定により、民間等出資に係る不要財産の譲渡により生じた収入の額の範囲内で主務大臣が定める基準により算定した金額を出資者に払い戻すこととされ、払い戻した額と同額の資本金を減少することとされている。したがって、不要財産と認定してこれを処分した場合であっても、その全てが政府出資金の減少につながるものではなく、不要財産のうち政府からの出資に係る資産を不要財産として国庫に納付した場合に、政府出資金の減少につながることになる。また、個別法で政府出資金の減少事由が規定されているものがある。

検査の対象とした101法人における設立時から24年度末までの間の政府出資金の減少及び国庫納付の状況についてみると、通則法を根拠として不要財産を国庫に納付したことにより政府出資金が減少した独立行政法人は、46法人となっている。この46法人について、国庫に納付した不要財産を政府からの出資に係る資産と判断した根拠や考え方を検査したところ、必ずしも政府出資金と資産との対応関係が明確ではない独立行政法人も見受けられた。

独立行政法人が固定資産を取得した場合の会計処理については、会計基準等において、当該固定資産が独立行政法人の財産的基礎を構成すると認められる場合には、当該固定資産の取得価額相当額を資本剰余金として計上することとされている。

また、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときの会計処理については、負債に属する運営費交付金債務を業務の進行等に応じて一定の基準に基づき収益化することとされている。すなわち、収益化する額を運営費交付金債務から収益に属する運営費交付金収益に振り替えることとされている。また、固定資産等の取得に要する支出の全部又は一部に運営費交付金を充てるときは、取得した固定資産の種別に応じ、次のいずれかの会計処理が行われる。

まず、非償却資産を中期計画の想定の範囲内で取得したときには、当該非償却資産の取得額のうち運営費交付金に相当する額を運営費交付金債務から資本剰余金に振り替えることとされている。また、償却資産を取得するなど、これ以外の固定資産等を取得したときは、同じく運営費交付金に相当する額について、運営費交付金債務から負債に属する資産見返運営費交付金に振り替えることとされている。

独立行政法人が固定資産を取得した場合の会計処理については、会計基準等において、当該固定資産が独立行政法人の財産的基礎を構成すると認められる場合には、当該固定資産の取得価額相当額を資本剰余金として計上することとされている。

また、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときの会計処理については、負債に属する運営費交付金債務を業務の進行等に応じて一定の基準に基づき収益化することとされている。すなわち、収益化する額を運営費交付金債務から収益に属する運営費交付金収益に振り替えることとされている。また、固定資産等の取得に要する支出の全部又は一部に運営費交付金を充てるときは、取得した固定資産の種別に応じ、次のいずれかの会計処理が行われる。

まず、非償却資産を中期計画の想定の範囲内で取得したときには、当該非償却資産の取得額のうち運営費交付金に相当する額を運営費交付金債務から資本剰余金に振り替えることとされている。また、償却資産を取得するなど、これ以外の固定資産等を取得したときは、同じく運営費交付金に相当する額について、運営費交付金債務から負債に属する資産見返運営費交付金に振り替えることとされている。

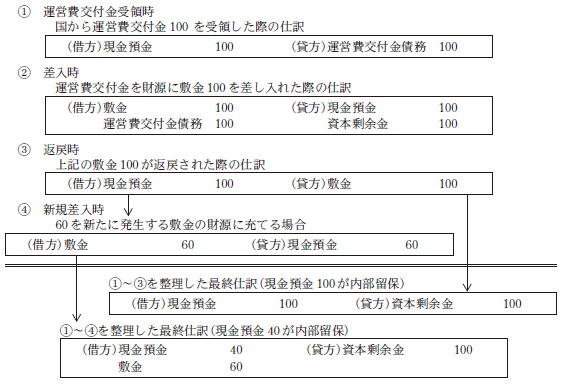

独立行政法人が業務を行う上で必要な土地、建物等を借り入れるに当たり契約相手方に差し入れる敷金は固定資産であり、非償却資産である。当該敷金が独立行政法人の財産的基礎を構成すると認め、当該敷金の取得が中期計画の想定の範囲内であり、運営費交付金をその財源に充てたときは、差し入れた金額を運営費交付金債務から資本剰余金に振り替える会計処理が行われる。そして、取得時にこのような会計処理を行った敷金が契約相手方から返戻等されるまでの一連の会計処理は、図2のとおりである。

図2 運営費交付金による敷金の差入時、返戻時及び整理後の会計処理

このように、返戻金の全額を新たに発生する敷金の財源に充てるなどしない限り、当該返戻金の全部又は一部は、独立行政法人の内部に留保されることになる。そこで、運営費交付金から振り替えられた資本剰余金に見合う現金預金の保有の状況について、敷金等の返戻金が内部留保されていないかなどについて検査したところ、23年度末に資本剰余金に見合う現金預金を総額で1000万円以上保有していて、不要財産となる可能性が高い状況となっている独立行政法人及び勘定が6法人7勘定で見受けられた。この保有された現金預金に関して、3法人が、本院の検査を踏まえて、当該現金預金を不要財産として認定し、国庫に納付することとした(前掲本院の指摘に基づき当局において改善の処置を講じた事項参照)。

資本剰余金が開始貸借対照表に計上されている独立行政法人について、当該資本剰余金と資産の対応関係について検査したところ、資本剰余金に見合う資産には現金預金、投資有価証券、固定資産等があると整理していた。しかし、資本剰余金に見合う個別の資産について、どのような財源により取得したものかを把握していなかったことから、このような整理の内容が合理的であるか十分に確認できない独立行政法人が1法人で見受けられた。

中期目標期間の最終年度に係る利益の処分又は損失の処理を行った後に積立金がある場合(以下、この積立金を「精算対象積立金」という。)の処分方法は個別法で定められており、多くの独立行政法人及び勘定では、精算対象積立金の金額から主務大臣の承認を受けて次期中期目標期間における業務の財源に充てることができるとされた金額(以下「次期中期繰越積立金」という。)を控除して、なお残余があるときは、その残余の額を国庫に納付しなければならないこととされている。

また、次期中期繰越積立金の取扱いについて、一般的な考え方が参考として示されている「次期中期目標期間への積立金の繰越しについて」(平成18年6月総務省行政管理局)によれば、精算対象積立金は、原則として国庫に納付するものであるが、国庫に納付するに足る現金預金がなく、その点について合理的な理由がある場合等は、個別事情を勘案した上で、合理的な範囲内で次期中期繰越積立金と位置付けて次期中期目標期間に繰り越すことができると考えられるとされている。そして、次期中期繰越積立金と位置付けることができる場合として、自己収入を財源として償却資産を取得して、中期目標期間の最終年度末に償却されていない額(以下「未償却残高」という。)が計上されているような場合等が例示されている。

次期中期繰越積立金のうち自己収入を財源として取得したとしている償却資産について、その取得財源等を検査したところ、独立行政法人の設立時に政府出資金として承継した現金預金であった独立行政法人が1法人で見受けられた。

独立行政法人の設立時に政府出資金見合いとして整理している承継した現金預金を財源として取得した償却資産については、未償却残高に相当する額の精算対象積立金を構成しないことから、これらの償却資産の未償却残高に相当する額は、次期中期目標期間へ繰り越す必要はなかったものと考えられる。

また、主務大臣への承認申請の際に、自己収入を財源として取得した償却資産であるか、独立行政法人の設立時に承継した現金預金を財源として取得した償却資産であるかを明確にしないまま、その未償却残高に相当する額を次期中期繰越積立金としている独立行政法人が1法人で見受けられた。

さらに、自己収入を財源としてリース料を支払っているファイナンス・リース取引で取得した償却資産(以下「リース資産」という。)の未償却残高に相当する額を次期中期繰越積立金としている独立行政法人が、4法人5勘定で見受けられた。

ファイナンス・リース取引は、会計基準等により、通常の売買取引に係る方法に準じて会計処理を行うこととされている。すなわち、リース契約時に借り手である独立行政法人は、リース資産の取得価額相当額を資産として計上し、リース資産の取得価額相当額と利息相当額からなるリース料の総額から利息相当額を控除するなどして求めたリース債務を負債として計上することから、リース資産は負債に属するリース債務と見合うことになる。そのため、当該リース資産については、特段の事情がない限り、未償却残高に相当する額の精算対象積立金を構成しないことから、当該リース資産の未償却残高に相当する額は、次期中期目標期間に繰り越す必要はなかったものと考えられる。

独立行政法人における政府出資金、資本剰余金、利益剰余金について、正確性、合規性、有効性等の観点から、独立行政法人の設立時における政府出資金等の状況はどのようになっているか、設立時に承継した資産の状況はどのようになっているか、設立後に行われた追加出資及び政府出資金の減少の状況はどのようになっているか、資本剰余金に係る会計処理の状況はどのようになっているか、資本剰余金に見合う現金預金等の保有の状況はどのようになっているか、中期目標期間終了時における積立金の処理は適切に行われているかなどに着眼して検査を実施した。

独立行政法人において、設立時に承継した資産のうち、土地、建物等の固定資産についてはその財源が政府出資金であると把握しているのが一般的であったが、流動資産のうち現金預金等については、その財源が把握されておらず、政府出資金等に見合う現金預金等が含まれているかが明瞭ではない状況が見受けられた。さらに、政府出資金見合いとして整理している現金預金、投資有価証券等について、業務を確実に実施する上で独立行政法人が当該現金預金等を必要であるとしているにもかかわらず、これらの資金を使用することなく保有している事態や、中期計画において使用目的を定めないまま使用したり、使途等に係る規程等を整備しないまま運用したりしている事態が見受けられた。

24年度末現在で金銭出資に係る資金の全部又は一部が充当されていない事態が見受けられた。この中には、建物の完成予定時期を延期する旨の基本構想の変更を行ったことにより、延期された支払時期まで現金預金で保有しているなどの事態が見受けられた。

また、金銭出資された資金を財源として取得した資産等の管理状況について、追加出資に係るものか他の財源に係るものかが判明しなかったり、資産管理資料等では管理しておらず、資産を取得した際に作成した支出に関する資料を調査しないと追加出資に係るものかが判明しなかったりしている事態が見受けられた。

さらに、不要財産を国庫に納付したことにより政府出資金の減少を行った独立行政法人について、必ずしも政府出資金と資産との対応関係が明確ではない事態も見受けられた。

敷金及び預託金を差し入れた際の会計処理において、運営費交付金債務から資本剰余金に振り替えている場合に、当該敷金及び預託金の返戻金が独立行政法人の内部に留保されていて、不要財産となる可能性が高い状況となっている事態が見受けられた。

また、承継時に独立行政法人が資本剰余金に見合う資産と整理し、23年度末においても保有している現金預金及び投資有価証券について、保有目的や今後の使途が十分に確認できず、その財源も政府からの出資又は支出なのか自己収入なのかが明確でない事態が見受けられた。

次期中期繰越積立金のうち自己収入を財源として取得したとしている償却資産について、独立行政法人の設立時に承継され政府出資金見合いとして整理している現金預金で取得したものであったり、自己収入を財源としてリース料を支払っているファイナンス・リース取引で取得したものであったりしていて、精算対象積立金を構成しないこれらの償却資産の未償却残高に相当する額を次期中期繰越積立金としているなどの事態が見受けられた。

独立行政法人は、その行うべき業務が確実に実施されることが必要であり、そのための財産的基礎を有しなければならない。さらに、毎年度、政府から運営費交付金を始めとする多額の財政支出が充てられているが、国の財政事情が極めて厳しい状況にあることに鑑みると、各独立行政法人は、必要最小限の財務基盤で業務運営を行うことが求められている。

したがって、前記の検査の状況を踏まえ、独立行政法人及び主務府省においては、次の点に留意して対応を検討することが必要である。また、これらの独立行政法人及び主務府省の対応状況や独立行政法人改革の動向等を踏まえ、関係府省において制度全般について検討を行うことが重要である。

政府出資金に見合う現金預金等を承継時から現在まで使用することなく保有し続けているなどの事態が見受けられたことから、独立行政法人及び主務府省において、必要最小限の財務基盤で業務運営を行っているかどうかなどを検討して、将来にわたり業務を確実に実施する上で必要がないと認められる場合は、速やかに不要財産と認定して国庫納付の措置を講ずる必要がある。

そして、独立行政法人等が現金預金等を始めとする資産を承継するに当たっては、主務府省はもとより業務を引き継いだ独立行政法人においても、承継した資産の使用目的等について十分な認識を有するとともに、当該資産を有効に活用できるよう使用計画等を明確にすることが必要である。

金銭出資を受けた独立行政法人のうち、当該資金が充当されていないものについては、追加出資の資金を延期された支払時期まで現金預金で長期間保有しているなどの事態に鑑みて、資金が適時に有効に活用できるよう追加出資の時期についても検討することが重要である。

政府からの出資と保有する資産との対応関係が整理できない独立行政法人については、今後、不要財産を国庫に納付する際に支障が生ずることが懸念される。一方、不要財産と認定して国庫に納付する場合に、政府出資と保有する資産との対応関係が明確でないのに安易に政府出資金を減少すると、将来的に当該独立行政法人の財産的基礎が損なわれることも懸念される。

したがって、独立行政法人及び主務府省において、不要財産に係る国庫への納付を行う前提として、政府からの出資又は支出により取得した資産かどうか、可能な限り取得財源を明らかにできるような管理を行うよう努めるとともに、取得財源を明らかにすることが困難な場合には、国庫への納付に支障が生じないよう国庫への納付の際の指針や規則を検討するとともに、将来的に当該独立行政法人の財務の健全性に影響を与えないよう政府出資金の減少の指針等についても十分な検討を行うことが必要である。

敷金及び預託金の返戻金が独立行政法人の内部に留保されていて、その使用見込みがない場合には、不要財産となる可能性が高い状況となっている事態が見受けられたことから、独立行政法人及び主務府省において、今後の使用見込みについて十分に検討を行い、使用見込みがない場合には速やかに不要財産と認定して国庫納付の措置を講ずる必要がある。そして、今後も同様の事態が想定されることから、これらの返戻金が独立行政法人の内部に留保されない方策を検討することが重要である。

また、承継時に独立行政法人が資本剰余金に見合う資産として整理した現金預金及び投資有価証券について、この保有目的や具体的な使途を十分に確認できずその財源についても明確でない事態が見受けられたことから、承継時に現金預金等を資本剰余金に見合う資産として整理する場合には、現金預金等の財源及び保有目的を明らかにできるよう努める必要がある。

精算対象積立金を構成しない償却資産の未償却残高に相当する額を次期中期繰越積立金としている事態については、その分の国庫納付額が減少して独立行政法人の内部に留保されていることになる。独立行政法人及び主務府省において、独立行政法人の内部に留保されている償却資産の未償却残高に相当する額を速やかに国庫に納付する方策を検討するとともに、今後も同様の事態が想定されることから、次期中期繰越積立金の算定に当たっては、償却資産が自己収入を財源として取得したものかどうか、国庫に納付する現金預金がないなど繰越しをする合理的な理由があるかなどを十分に確認することが必要である。

本院としては、独立行政法人が必要最小限の財務基盤で業務運営を行うことが求められていること、また、独立行政法人の制度及び組織の見直しについては、政府において引き続き検討し改革に取り組むこととされたことを踏まえて、独立行政法人における政府出資金等の状況について、今後とも多角的な観点から引き続き検査していくこととする。