平成24年度決算検査報告

平成23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害(以下「東日本大震災」という。)の発生直後から、事業用資産等を失った被災者が事業等を再建するに当たり、東日本大震災発生前からの債務が負担となって新規の資金調達が困難となるなどの問題(以下「二重債務問題」という。)が生ずることが懸念された。

このような状況を踏まえて、政府は、同年6月17日に二重債務問題への対応策として中小企業者等向け対応、金融機関向け対応等を示した「二重債務問題への対応方針」を決定した。その後、国会における議論を経て、株式会社東日本大震災事業者再生支援機構法(平成23年法律第113号。以下「震災支援機構法」という。)が同年11月28日に公布され、別段の定めがあるものを除き24年2月23日から施行された。

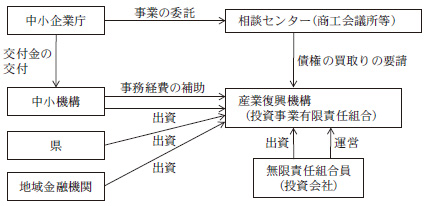

中小企業庁は、前記の対応方針を受けて、産業活力の再生及び産業活動の革新に関する特別措置法(平成11年法律第131号)に基づき6県(注1)の商工会議所等に設置されている中小企業再生支援協議会における中小企業者の再生に係る相談体制を拡充し、23年10月から24年3月までの間に、同商工会議所等に産業復興相談センター(以下「相談センター」という。)を設置した。そして、同庁は、中小企業者、農事組合法人、医療法人等の事業者が行う再生計画の策定を支援する業務のほか、当該事業者に対して金融機関等が有する債権の買取要請、金融機関による貸付条件の変更(以下「条件変更」という。)等の金融支援の仲介・調整等の再生支援業務を実施する事業を相談センターに委託することにより実施している。また、23年11月から24年3月までの間に、独立行政法人中小企業基盤整備機構(以下「中小機構」という。)、5県(注2)各県、地域金融機関及び無限責任組合員(注3)の共同出資により、投資事業有限責任組合(以下「産業復興機構」という。)が当該各県にそれぞれ設立された。産業復興機構は、相談センターからの要請を受け、投資事業有限責任組合契約に基づき、相談センターが支援した事業者に対して金融機関等が有する債権の買取り等の再生支援業務を実施している。

各産業復興機構による債権の買取期限は、25年11月末から26年12月末までの間でそれぞれ定められており、いずれも延長が可能となっている。また、各産業復興機構の存続期間は、最長で15年とされている。

中小企業庁は、前記の委託に係る契約に基づき、商工会議所等に対して、相談センターが行う再生支援業務に要する経費を支払い、また、産業復興機構の事業経費の一部を補助する中小機構に対して交付金を交付している。

中小機構は、各産業復興機構に対し出資金の5分の4を上限として出資することとされており、23年度に計36億余円及び24年度に計36億余円を出資している。なお、これらの出資は、中小機構が以前から保有している資金を原資としている。

相談センター等による再生支援を実施するための枠組みは、図1のとおりである。

図1 相談センター等による再生支援を実施するための枠組み

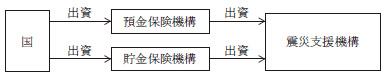

国は、震災支援機構法に基づき、預金保険機構等を通じて出資することにより、中小企業者、農林水産事業者、医療福祉事業者等の事業者に対して金融機関等が有する債権の買取り、融資、出資、債務保証等の再生支援業務を実施する株式会社東日本大震災事業者再生支援機構(以下「震災支援機構」という。)を24年2月に設立した。震災支援機構は、その業務の対象を各県の産業復興機構により支援の対象とすることが困難なものとし、小規模事業者、農林水産事業者、医療福祉事業者等の事業再生支援を重点的に行うとともに、被災各県に設置されている相談センター及び産業復興機構と連携を図ることとされている。震災支援機構は、その設立の日から原則として5年以内に支援決定を行い、また、支援決定の日から15年以内に再生支援を完了するよう努めることとされ、業務の完了により解散することとされている。

震災支援機構の資本金199億余円のうち186億余円については預金保険機構が出資し、残りの13億余円については農水産業協同組合貯金保険機構(以下「貯金保険機構」という。)が出資している。そして、それらの財源については、国が、預金保険機構及び貯金保険機構に対してその全額を出資している。

また、震災支援機構は、業務の実施に必要な資金を金融機関等からの借入れ等により調達することとしており、政府は、当該借入れ等について保証契約をすることができるとされている。そして、震災支援機構の解散時において、残余財産をもって債務を完済することができないときは、政府が震災支援機構に対し、当該債務を完済するために要する費用の全部又は一部に相当する金額を補助することができることとされている。

震災支援機構による再生支援を実施するための枠組みは、図2のとおりである。

図2 震災支援機構による再生支援を実施するための枠組み

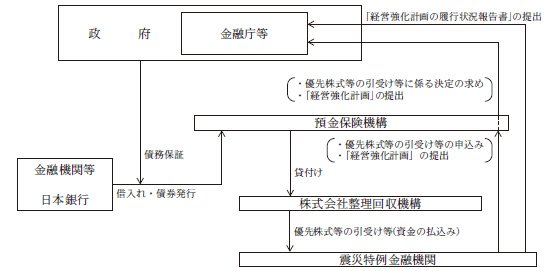

国は、金融機関をめぐる情勢の変化に対応して金融機関の金融機能の強化を図るために、「金融機能の強化のための特別措置に関する法律」(平成16年法律第128号。以下「金融機能強化法」という。)に基づいて、預金保険機構等を通じて、金融機関が発行する優先株式等の引受け等により資本増強措置を実施してきた。

そして、国は、23年6月に、金融機能強化法を改正し、信用を供与している者の財務の状況が東日本大震災の影響を受けて相当程度悪化したことなどにより、主として業務を行っている地域における円滑な信用供与を実施するために自己資本の充実を図ることが必要となった金融機関(以下「震災特例金融機関」という。)について、資本増強措置の申込みをする際に提出することとされている経営強化計画において収益性・効率性等の向上に関する数値目標等の記載を求めないなど、国の資本参加の要件を緩和する措置等を講じている(以下、改正された金融機能強化法を「23年改正金融機能強化法」という。)。

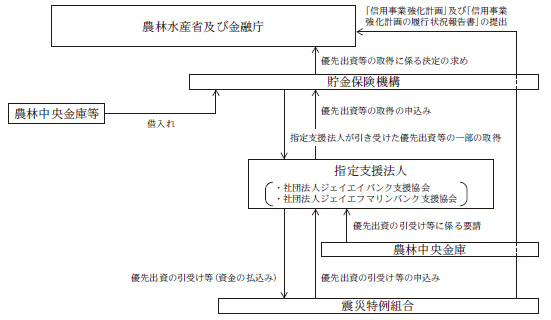

また、国は、「農林中央金庫及び特定農水産業協同組合等による信用事業の再編及び強化に関する法律」(平成8年法律第118号。以下「信用事業再編強化法」という。)を23年8月に改正し、震災特例金融機関と同様に、東日本大震災の影響により自己資本の充実を図ることが必要となった特定農水産業協同組合等(以下「震災特例組合」といい、震災特例金融機関と合わせて「震災特例金融機関等」という。)に対して貯金保険機構等が優先出資の引受け等により資本増強措置を実施するなどの措置を講じている(以下、改正された信用事業再編強化法を「23年改正信用事業再編強化法」という。)。

震災特例金融機関及び震災特例組合に対する資本増強措置の枠組みは、それぞれ図3及び図4のとおりである。

図3 震災特例金融機関に対する資本増強措置の枠組み

図4 震災特例組合に対する資本増強措置の枠組み

本院は、平成23年度決算検査報告において、「東日本大震災に対処するために改正された金融機能強化法に基づく資本増強措置の実施状況及び資本増強措置に係る公的資金の返済状況並びに預金保険機構の財務状況について」を掲記したところである。

そして、国は、前記のとおり、二重債務問題に対応するための中小企業者等向け及び金融機関向けの取組として、新たに出資を行ったり、必要な経費を負担したりするなど、多額の予算を措置するなどして、相談センター、震災支援機構等による事業者に対する再生支援や23年改正金融機能強化法及び23年改正信用事業再編強化法に基づく金融機関に対する資本増強措置を実施している。

そこで、本院は、25年次の検査においては、これらの事業者に対する再生支援及び金融機関に対する資本増強措置の実施状況について、合規性、効率性、有効性等の観点から、次の点に着眼して検査した。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構、貯金保険機構、震災支援機構等から提出された財務諸表等について書面検査を行うとともに、25年3月末までに実施されている再生支援及び資本増強措置の実施状況等を中心に、金融庁、復興庁、農林水産省、中小企業庁、震災支援機構、相談センターを設置する商工会議所等において、各種資料等の提出を受け、説明を聴取するなどして会計実地検査を行った。

相談センターは、再生支援業務として、事業者から相談を受けて、事業者の再生計画の策定支援を行っている。また、産業復興機構へ債権の買取りの要請を行うことが適当と判断した案件について、事業者の再生に向けた事業計画の策定を支援し、当該債権の債権者である関係金融機関等の合意を得た上で、産業復興機構に対して債権の買取りの要請を行っている。そして、産業復興機構は、この要請を受けて、関係金融機関等から債権の買取りを行っている。

相談センター及び産業復興機構の再生支援の実施件数をみると、25年3月末までに相談センターが相談を受け付けたものが計2,043件となっており、このうち、再生計画が成立したものが計66件、産業復興機構が買取決定を行ったものが計105件、相談センターによる仲介・調整等の結果金融支援が成立したものが計107件となっていた。そして、産業復興機構は、上記の債権の買取決定を行った105件のうち買取りに係る事務処理を終了した76件について、関係金融機関等から元本額計157億余円の債権を計60億余円で買い取り、元本額全額について、元本の返済及び利息の支払を原則として10年間凍結するとともに債権の劣後化(注4)を行っている。

また、震災支援機構は、再生支援業務として、相談を受けるなどした事業者について、当該事業者が再生支援の対象となり得るか検討し、支援できる可能性が高いと判断した場合、支援に向けた検討を開始する決定(以下「社内方針決定」という。)を行い、事業者の再生に向けた事業再生計画の策定を支援し、当該債権の債権者である関係金融機関等の合意を得た上で、債権の買取り等を行っている。

震災支援機構の再生支援の実施件数をみると、25年3月末までに相談を受け付けたものが計1,087件となっており、このうち、債権の買取決定を行ったものが計109件となっていた。そして、震災支援機構は、上記の債権の買取決定を行った109件のうち買取りに係る事務処理を終了した52件について、関係金融機関等から元本額計155億余円の債権を計71億余円で買い取り、当該債権のうち21件(計53億余円)について債務免除を行っているほか、事業者の事業再生計画に基づいて、つなぎ融資(注5)を6件(計1億余円)、出資を2件(計40億余円)、債務保証を9件(計7億余円)行っている。

相談センター、産業復興機構及び震災支援機構において再生支援を行った事業者の事業の再生は、再生支援により策定された事業計画等の着実な達成により実現されるものであるが、その事業計画等は複数年度にわたり、特に震災支援機構の再生支援により策定される事業再生計画は最長15年の長期に及ぶものとなっている。このため、相談センター、産業復興機構、震災支援機構等において、事業者の事業計画等が着実に達成されているかどうかを適時適切に確認し、必要に応じて、事業計画等の見直しを行っていくことが今後重要になると思料される。

相談センターでは、再生支援の目標処理期間を設定していないことから、産業復興機構が25年3月末までに債権の買取決定を行った105件のうち、相談センターが相談を受け付けてから産業復興機構が買取決定を行うまでに要した期間の平均日数210.6日を超える期間を要していたもの計41件について、期間を要した理由(複数回答可のため回答数98件)を検査したところ、関係金融機関等との合意形成に期間を要したためとするものが25件、そのうち特に主要取引金融機関との合意形成に期間を要したためとするものが19件あったほか、不動産評価の調査に期間を要したためとするものが19件、審査、事業計画策定等に必要な書類がそろうのに期間を要したためとするものが16件などとなっていた。

また、震災支援機構は、相談の受付後に一定の検討期間を経て行う社内方針決定から支援決定を行うまでの期間を90日程度、支援決定を行ってから金融機関等からの買取り申込み等を受理するまでの期間を3か月以内としていることなどから、25年3月末までに債権の買取決定を行った109件のうち、社内方針決定から買取決定までに180日を超える期間を要していたもの計22件について、震災支援機構から期間を要した理由を聴取したところ、関係金融機関等との合意形成に時間を要したことなどの理由が挙げられた。

このように、事業者の再生支援に一定以上の期間を要した理由として、債権の買取り等についての関係金融機関等との合意形成に期間を要したためとするものが多く見受けられていることから、事業者に対して迅速に再生支援を行うためには、関係金融機関等との一層の緊密な連携及び調整を図ることにより、合意形成の期間の短縮を図ることが重要であると認められる。

二重債務問題の窓口相談対応は、相談センター及び震災支援機構において行われている。そして、相談センターは、相談を受け付けた案件について、事業者の再生可能性を検討した結果、再生の可能性はあるものの東日本大震災以前から業績が低迷していて、清算を前提とした手続に比べ、産業復興機構による債権買取価格の算定方法では経済合理性が期待できないことなどにより、産業復興機構により支援することが困難であると判断され、事業者の同意がある場合には、震災支援機構による支援の可能性の検討を受けるために震災支援機構へ当該案件を引き継ぐこととしている。

そこで、相談センターが25年3月末までに震災支援機構へ引き継いだ143件のうち、震災支援機構が業務を開始した24年3月5日以降に相談センターが相談を受け付けて、25年3月末までに震災支援機構が買取決定を行った18件について、相談センターが相談を受け付けてから震災支援機構へ引き継ぐまでに要した期間、震災支援機構へ引き継がれてから社内方針決定までに要した期間及び震災支援機構が社内方針決定を行ってから買取決定までに要した期間の平均日数をみたところ、それぞれ47.7日、68.8日及び159.2日となっており、全体では275.7日となっていた。

相談センターにおいて相談を受け付け、震災支援機構に引継ぎが行われた案件については、相談センターにおいて震災支援機構へ引き継ぐか否かの検討を一定期間行った上で引き継ぐこととなり、相談センターや震災支援機構における迅速な対応が行われなければ、債権の買取決定までに相応の期間を要することが見込まれることから、事業者に対して迅速に再生支援を行うためには、相談センターにおける円滑な引継ぎのための対応並びに震災支援機構における社内方針決定に向けた検討及びその後の対応を迅速に行うことが重要であると認められる。

23年改正金融機能強化法に基づく震災特例金融機関に対する資本増強措置の実施額は、表1のとおり、23年度は10震災特例金融機関に対して計1765億円、24年度は2震災特例金融機関に対して計400億円で、合計2165億円となっている。

表1 震災特例金融機関に対する資本増強措置の実施状況

| 震災特例金融機関名 | 所在県 | 資本増強実施年月 | 資本増強措置の態様 | 資本増強額 |

|---|---|---|---|---|

| (平成23年度) 仙台銀行 |

宮城県 | 平成 23年 9月 |

優先株式 | 百万円 30,000 |

| 筑波銀行 | 茨城県 | 23年 9月 | 優先株式 | 35,000 |

| 七十七銀行 | 宮城県 | 23年12月 | 劣後ローン | 20,000 |

| 全国信用協同組合連合会(相双信用組合) | 福島県 | 24年 1月 | 信託受益権(優先出資) | 13,900(16,000) |

| 全国信用協同組合連合会(いわき信用組合) | 福島県 | 24年 1月 | 信託受益権(優先出資) | 17,500(20,000) |

| 全国信用協同組合連合会(那須信用組合) | 栃木県 | 24年 3月 | 信託受益権(優先出資) | 5,400(7,000) |

| 信金中央金庫(宮古信用金庫) | 岩手県 | 24年 2月 | 信託受益権(優先出資) | 8,500(10,000) |

| 信金中央金庫(気仙沼信用金庫) | 宮城県 | 24年 2月 | 信託受益権(優先出資) | 13,000(15,000) |

| 信金中央金庫(石巻信用金庫) | 宮城県 | 24年 2月 | 信託受益権(優先出資) | 15,700(18,000) |

| 信金中央金庫(あぶくま信用金庫) | 福島県 | 24年 2月 | 信託受益権(優先出資) | 17,500(20,000) |

| 23年度計 | / | / | / | 176,500 |

| (24年度) 東北銀行 |

岩手県 | 24年 9月 | 優先株式 | 10,000 |

| きらやか銀行 | 山形県 | 24年12月 | 優先株式 | 30,000 |

| 24年度計 | / | / | / | 40,000 |

| 合計 | / | / | / | 216,500 |

また、23年改正信用事業再編強化法に基づく震災特例組合に対する資本増強措置の実施額は、表2のとおり、23年度は9震災特例組合に対して計478億余円となっていて、24年度は実績がなかった。

表2 震災特例組合に対する資本増強措置の実施状況

| 震災特例組合名 | 所在県 | 資本増強実施年月 | 資本増強措置の態様 | 資本増強額 |

|---|---|---|---|---|

| (平成23年度) 大船渡市農業協同組合 |

岩手県 | 平成 24年 2月 |

優先出資 | 百万円 9,211(10,790) |

| ふたば農業協同組合 | 福島県 | 24年 2月 | 優先出資 | 8,194(9,660) |

| そうま農業協同組合 | 福島県 | 24年 2月 | 優先出資 | 8,409(9,900) |

| 南三陸農業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 1,080(1,350) |

| いしのまき農業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 4,423(5,470) |

| 仙台農業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 8,959(10,510) |

| 名取岩沼農業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 600(750) |

| みやぎ亘理農業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 1,488(1,860) |

| 宮城県漁業協同組合 | 宮城県 | 24年 3月 | 優先出資 | 5,512(6,680) |

| 合計 | / | / | / | 47,876 |

各震災特例金融機関等は、資本増強措置の申込みをする場合には、事業者への信用供与、条件変更等の対応方針、二重債務問題への対応が必要な事業者に対しての震災支援機構、産業復興機構等の活用の方針等を記載した経営強化計画又は信用事業強化計画(以下、これらを合わせて「強化計画」という。)を金融庁等に提出している。

そして、金融庁及び農林水産省は、資本増強措置を受けた各震災特例金融機関等から、毎事業年度の半期ごとに強化計画の履行状況報告書の提出を受けて、引き受けた優先株式等の処分等が完了するまでの間、履行状況のフォローアップを行い、強化計画の履行を確保するため、履行状況に照らして必要があると認めるときは、監督上必要な措置を命ずることができることとされている。そして、強化計画の履行状況のフォローアップに当たっては、履行状況報告書において、強化計画に掲げられた各種施策の実施状況が実績計数を含め具体的に記載されているか検証することとされている。

また、上記の各種施策について、金融庁等は、24年7月に、金融機関の各全国団体に対して、「いわゆる二重債務問題に係る被災者支援の促進について」等を発するなどして、傘下の金融機関が、事業者と共に震災支援機構及び産業復興機構の積極的な活用を検討することなどについて周知している。さらに、金融庁は、同年8月に公表した「平成24事務年度中小・地域金融機関向け監督方針」において、金融機関が事業者と共に震災支援機構及び産業復興機構の積極的な活用を検討しているか、被災者の置かれた状況を踏まえつつ、金融面からのきめ細かな支援に積極的に取り組んでいるかなどについて確認することとしている。

そこで、各震災特例金融機関等における事業者向けの新規融資等や震災支援機構等の活用の状況について、検査することとした。

震災特例金融機関が金融庁に提出した25年3月期に係る履行状況報告書により震災特例金融機関における事業者向けの新規融資の状況をみると、表3のとおり、12震災特例金融機関のうち、6震災特例金融機関において、25年3月期に係る事業者向け新規融資の先数(件数)が24年9月期に比べて増加していた。増加した要因としては、飲食店やサービス業等の事業者の資金需要や、復旧工事の受注増加に伴い建設・解体業者の運転資金の需要が増加したことなどによるものであるとされている。

また、同報告書により条件変更の状況をみると、表3のとおり、7震災特例金融機関において、25年3月期の条件変更の先数(件数)が24年9月期に比べて減少していた。減少した要因としては、事業環境が回復して、当初の約定返済を再開した取引先が出てきたことなどによるものであるとされている。

表3 震災特例金融機関における事業者向けの新規融資等の状況

| 震災特例金融機関名 | 資本増強実施年月 | 被災債権額 (億円) | 事業者向け新規融資 | 事業者向け条件変更 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成24年3月期(震災後〜24年5月末) | 24年9月期(24年6月〜11月末) | 25年3月期(24年12月〜25年5月末) | 累計 | 平成24年3月期(震災後〜24年5月末) | 24年9月期(24年6月〜11月末) | 25年3月期(24年12月〜25年5月末) | 累計 | |||||||||||

| 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | |||

| 仙台銀行 | 平成23年9月 | 1,169 | 1,552 | 39,652 | 295 | 12,071 | 386 | 13,881 | 2,233 | 65,604 | 247 | 15,243 | 1 | 36 | — | — | 248 | 15,279 |

| きらやか銀行 | 24年12月 | 1,563 | 1,151 | 28,235 | 30 | 683 | 33 | 2,150 | 1,214 | 31,068 | 502 | 155億円 | 37 | 8億円 | 38 | 13億円 | 577 | 176億円 |

| 筑波銀行 | 23年9月 | 1,340 | 9,543 | 105,934 | 2,563 | 30,399 | 2,234 | 25,935 | 14,340 | 162,268 | 1,864 | 41,617 | 500 | 13,052 | 491 | 10,791 | 2,855 | 65,460 |

| 七十七銀行 | 23年12月 | 8,820 | 4,612 | 161,151 | 706 | 39,037 | 694 | 32,457 | 6,012 | 232,645 | 1,326 | 118,824 | 146 | 6,374 | 124 | 7,869 | 1,596 | 133,067 |

| 東北銀行 | 24年9月 | 1,285 | 1,320 | 30,525 | 442 | 12,961 | 386 | 10,576 | 2,148 | 54,062 | 788 | 14,043 | 103 | 1,579 | 49 | 723 | 940 | 16,345 |

| 相双信用組合 | 24年1月 | 112 | 81 | 2,192 | 29 | 1,841 | 133 | 3,131 | 243 | 7,164 | 124 | 5,236 | 22 | 1,284 | 50 | 587 | 196 | 7,107 |

| いわき信用組合 | 24年1月 | 229 | 106 | 5,858 | 11 | 3,957 | 3 | 2,234 | 120 | 12,049 | 195 | 19,294 | 6 | 1,848 | — | 605 | 201 | 21,747 |

| 那須信用組合 | 24年3月 | 81 | 851 | 6,451 | 362 | 2,936 | 288 | 2,584 | 1,501 | 11,971 | 594 | 7,785 | 239 | 3,453 | 264 | 3,080 | 1,097 | 14,318 |

| 宮古信用金庫 | 24年2月 | 109 | 180 | 2,569 | 84 | 993 | 132 | 1,432 | 396 | 4,994 | 69 | 5,108 | 16 | 992 | 13 | 383 | 98 | 6,483 |

| 気仙沼信用金庫 | 24年2月 | 177 | 452 | 8,996 | 131 | 2,786 | 163 | 4,419 | 746 | 16,201 | 93 | 5,515 | 12 | 297 | 5 | 159 | 110 | 5,971 |

| 石巻信用金庫 | 24年2月 | 210 | 346 | 6,373 | 97 | 7,052 | 91 | 5,998 | 534 | 19,423 | 158 | 7,765 | 9 | 252 | 10 | 440 | 177 | 8,457 |

| あぶくま信用金庫 | 24年2月 | 202 | 218 | 4,804 | 104 | 2,704 | 119 | 4,685 | 441 | 12,193 | 329 | 15,425 | 25 | 1,775 | 11 | 2,296 | 365 | 19,496 |

震災特例組合が農林水産省等に提出した25年3月期に係る履行状況報告書により震災特例組合における事業者向けの新規融資の状況をみると、表4のとおり、9震災特例組合のうち7震災特例組合において、25年3月期に係る事業者向けの新規融資の件数が24年9月期に比べて増加していた。増加した要因としては、営農・事業再開、施設・設備復旧、再取得等の資金需要及び当面の資金繰り等の需要に対応していることなどによるものであるとされている。

また、同報告書により条件変更の状況をみると、表4のとおり、6震災特例組合において、25年3月期に係る事業者向けの条件変更の件数(先数)が24年9月期に比べて減少していた。減少した要因としては、事業環境が回復して、当初の約定返済を再開した取引先が出てきたことなどによるものであるとされている。一方、25年3月期において件数及び金額が増加している震災特例組合も見受けられるが、これは、収益が悪化している事業者に対して条件変更に取り組んだ結果によるものであるとされている。

表4 震災特例組合における事業者向けの新規融資等の状況

| 震災特例組合名 | 資本増強実施年月 | 被災債権額 (億円) | 事業者向け新規融資 | 事業者向け条件変更 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成24年3月期(震災後〜24年3月末) | 24年9月期(24年4月〜9月末) | 25年3月期(24年10月〜25年5月末) | 累計 | 平成24年3月期(震災後〜24年3月末) | 24年9月期(24年4月〜9月末) | 25年3月期(24年10月〜25年5月末) | 累計 | |||||||||||

| 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | 先数 (件数) |

金額 | |||

| 大船渡市農業協同組合 | 平成24年2月 | 113 | 33 | 207 | 28 | 137 | 26 | 161 | 87 | 505 | 27 | 562 | 3 | 53 | 3 | 95 | 33 | 710 |

| ふたば農業協同組合 | 24年2月 | 99 | 5 | 110 | 3 | 35 | 2 | 395 | 10 | 540 | 3 | 43 | 2 | 19 | 1 | 94 | 6 | 156 |

| そうま農業協同組合 | 24年2月 | 158 | 61 | 397 | 19 | 146 | 23 | 120 | 103 | 663 | 38 | 521 | — | — | 1 | 2 | 39 | 523 |

| 南三陸農業協同組合 | 24年3月 | 19 | 3 | 46 | 6 | 67 | 8 | 172 | 17 | 285 | 1 | 23 | 5 | 49 | 1 | 3 | 7 | 75 |

| いしのまき農業協同組合 | 24年3月 | 74 | 99 | 716 | 37 | 288 | 71 | 333 | 207 | 1,337 | 63 | 2,573 | 8 | 756 | 7 | 33 | 78 | 3,362 |

| 仙台農業協同組合 | 24年3月 | 126 | 50 | 282 | 24 | 147 | 39 | 448 | 113 | 877 | 16 | 936 | 3 | 219 | 1 | 26 | 20 | 1,181 |

| 名取岩沼農業協同組合 | 24年3月 | 13 | 7 | 104 | 13 | 256 | 22 | 459 | 42 | 819 | 6 | 72 | 1 | 20 | — | — | 7 | 92 |

| みやぎ亘理農業協同組合 | 24年3月 | 25 | 25 | 127 | 24 | 241 | 28 | 178 | 77 | 546 | 18 | 83 | 3 | 10 | — | — | 21 | 93 |

| 宮城県漁業協同組合 | 24年3月 | 85 | 797 | 9,119 | 78 | 2,167 | 235 | 6,364 | 1,110 | 17,650 | 29 | 1,331 | 4 | 46 | 15 | 499 | 48 | 1,876 |

各震災特例金融機関等から提出された25年3月期に係る履行状況報告書をみると、各震災特例金融機関等における震災支援機構及び産業復興機構の活用状況は、表5のとおりとなっている。

表5 震災特例金融機関等における震災支援機構等の活用の状況

| 震災特例 金融機関等名 |

震災支援機構 | 産業復興機構 | 時点 | ||||

|---|---|---|---|---|---|---|---|

| 債権の買取り等を決定した先数(件数) | 左のうち債権の買取りを実行した先数(件数) | 債権の買取り等を検討中の先数(件数) | 債権の買取り等を決定した先数(件数) | 左のうち債権の買取りを実行した先数(件数) | 債権の買取り等を検討中の先数(件数) | ||

| 仙台銀行 | 20先 | 9先 | 42先 | 12先 | 9先 | 15先 | 平成25年6月末 |

| きらやか銀行 | 2件 | 不明 | 1件 | — | — | — | 25年6月末 |

| 筑波銀行 | 1先 | 1先 | 17先 | 3先 | 3先 | 1先 | 25年6月末 |

| 七十七銀行 | 54先 | 不明 | 96先 | 31先 | 不明 | 30先 | 25年6月末 |

| 東北銀行 | 23先 | 不明 | 21先 | 35先 | 不明 | 16先 | 25年6月末 |

| 相双信用組合 | 1先 | 1先 | 1先 | 5先 | 不明 | 1先 | 25年6月末 |

| いわき信用組合 | 1先 | 不明 | 4先 | 3先 | 不明 | — | 25年6月末 |

| 那須信用組合 | 2先 | 不明 | 2先 | — | — | — | 25年6月末 |

| 宮古信用金庫 | 22先 | 不明 | 12先 | 13先 | 不明 | 9先 | 25年6月末 |

| 気仙沼信用金庫 | 14先 | 不明 | 8先 | 13先 | 不明 | 13先 | 25年6月末 |

| 石巻信用金庫 | 22件 | 9件 | 13件 | 10件 | 8件 | 12件 | 25年6月末 |

| あぶくま信用金庫 | 3件 | 3件 | 3件 | 1件 | 1件 | 3件 | 25年6月末 |

| 震災特例金融機関合計 | 138先、27件 | 11先、12件 | 203先、17件 | 115先、11件 | 12先、9件 | 85先、15件 | / |

| いしのまき農業協同組合 | 1件 | 1件 | 1件 | — | — | — | 25年5月末 |

| 宮城県漁業協同組合 | 2先 | — | 2先 | — | — | — | 25年5月末 |

| 震災特例組合合計 | 2先、1件 | 1件 | 2先、1件 | — | — | — | / |

震災特例金融機関においては、震災支援機構が債権の買取り等を決定した案件は、9震災特例金融機関で138先及び3震災特例金融機関で27件となっており、そのうち債権の買取りを実行したものは3震災特例金融機関で11先及び2震災特例金融機関で12件となっている。そして、そのほかに債権の買取り等に向けた検討を行っているものは、9震災特例金融機関で203先及び3震災特例金融機関で17件となっている。また、産業復興機構が債権の買取り等を決定した案件は8震災特例金融機関で115先及び2震災特例金融機関で11件となっており、そのうち債権の買取りを実行したものは2震災特例金融機関で12先及び2震災特例金融機関で9件となっている。そして、そのほかに債権の買取り等に向けた検討を行っているものは、7震災特例金融機関で85先及び2震災特例金融機関で15件となっている。

一方、震災特例組合においては、9震災特例組合のうち、震災支援機構により、1震災特例組合において1件の債権の買取りの決定が行われており、これについては債権の買取りが実行されている。また、他の1震災特例組合において、債権の買取りの決定が行われたものは2先となっている。そして、そのほかに、両震災特例組合において、債権の買取りに向けた検討を行っているものは2先及び1件となっている。

現在、被災地域の下水道、交通網等公共インフラの復旧・復興に伴い、事業者が入居して事業を再開するための仮設店舗、仮設工場、仮設事務所等の建設が国からの交付金等の交付を受けて市町村等により行われているところである。今後、被災地域の復興が進捗することにより、事業者が本格的に事業を再開することが見込まれることから、引き続き、二重債務問題の解消に向けた取組に対する需要があると思料される。そして、被災地域の本格的な復興に向けた二重債務問題の解消等のためには、相談センター、震災支援機構等による事業者に対する迅速かつ適切な支援が必要とされるとともに、被災地域で業務を行っている金融機関等には、金融面からの実効性のある積極的な支援が期待されている。

したがって、金融庁、農林水産省、中小企業庁及び震災支援機構は、被災した事業者に対する再生支援及び金融機関に対する資本増強措置を実施するに当たっては、次の点に留意することが重要である。

本院としては、今後の東日本大震災からの復興の進捗状況や金融機関を取り巻く状況の変化を踏まえつつ、事業者に対する再生支援の実施状況、金融機関に対する資本増強措置の実施状況等について今後も引き続き検査していくこととする。