平成24年度決算検査報告

金融庁は、金融機関が破綻した場合における預金者等の保護を図るなどのため、預金保険法(昭和46年法律第34号)等に基づき、金融機関の破綻処理に係る施策を、預金保険機構及び株式会社整理回収機構(以下「整理回収機構」という。)を通じて実施している。

預金保険法に基づく金融機関の破綻処理の方式には、保険金支払方式と資金援助方式とがある。資金援助方式は、破綻金融機関から事業の譲受け等を行う金融機関(以下「救済金融機関」という。)等に対して資金援助を行うもので、その方法としては、救済金融機関(後述する承継銀行を含む。)に対する金銭の贈与、破綻金融機関からの資産の買取り等がある。このうち、資産の買取り(買い取った資産の管理、回収等を含む。)については預金保険機構が整理回収機構に委託して実施し、それ以外の金銭の贈与等については預金保険機構が自ら実施している。

なお、金融機関の破綻処理に際し、預金保険で保護される預金等(以下「付保預金」という。)の範囲は、無利息等の要件を満たす決済用預金を除き1金融機関ごとに預金者1人当たり元本1000万円までとその利息等とされている(以下、この一定の範囲内で預金等が保護されることを「定額保護」という。)。また、預金保険機構は、破綻金融機関に対して、付保預金の払戻しのために必要な資金を貸し付けることができるとされている。

そして、預金保険機構は、以上の金融機関の破綻処理に係る業務を一般勘定で経理している。また、国は、同勘定に対して1億5000万円を出資している。

預金保険法によれば、金融庁等は、金融機関がその財産をもって債務を完済することができないと認める場合等であって、当該金融機関の事業譲渡等が行われることなく解散等が行われる場合に、当該金融機関が業務を行っている地域又は分野における利用者の利便等に大きな支障が生ずるおそれがあるなどと認めるときは、当該金融機関に対し、金融整理管財人(注1)による業務及び財産の管理を命ずる処分(以下「管理を命ずる処分」という。)をすることができるとされている(以下、管理を命ずる処分を受けた金融機関を「被管理金融機関」という。)。そして、同庁等は、管理を命ずる処分をする際には、同時に金融整理管財人を選任しなければならないとされている。

金融庁は、預金保険法に基づき、被管理金融機関の業務を承継するために承継銀行(注2)を活用する必要があると認めるときは、承継銀行が被管理金融機関から事業の譲受け等を行うべき旨の決定を行うことができるとされている。そして、この決定があったときは、金融整理管財人は、被管理金融機関の貸出債権等の資産から、承継銀行が保有する資産として適当な資産を選定し、同庁に対して確認を求めることとされている(以下、この資産を「適資産」といい、それ以外の被管理金融機関の資産を「不適資産」という。)。

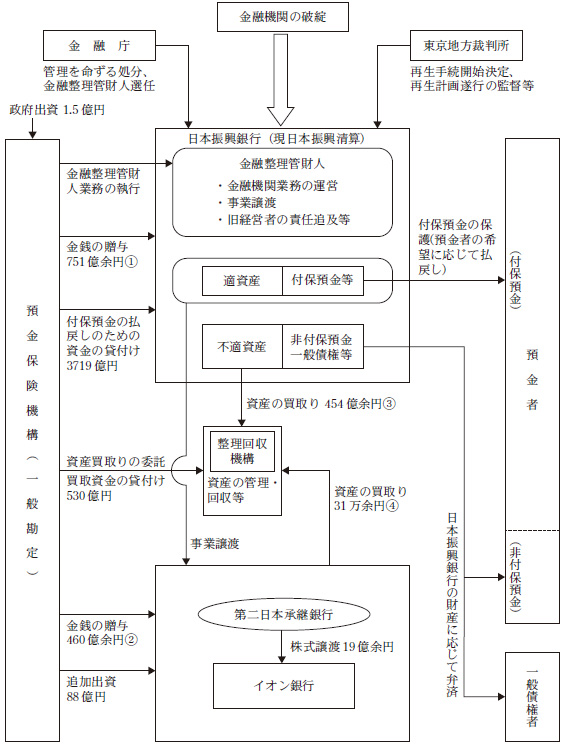

日本振興銀行株式会社(以下「日本振興銀行」という。)は、平成22年9月10日に、預金保険法に基づき、金融庁に対して「その財産をもって債務を完済することができない」旨の申出を行った。これを受けて、同庁は、同日、日本振興銀行に対して管理を命ずる処分をするとともに、預金保険機構を金融整理管財人に選任した。また、同日、日本振興銀行は、東京地方裁判所に対して、民事再生法(平成11年法律第225号)に基づく再生手続開始の申立てを行い、同裁判所は、同月13日に再生手続開始の決定を行った。

なお、日本振興銀行は、16年4月に業務を開始した当初は中小企業向けの小口融資と他の金融機関に比べて高い金利を付した定期預金の受入れを中心に業務を行っていたが、十分な収益を上げることができない状況が続いたため、貸金業者からの債権買取りや同銀行と親密な企業に対する大口融資により急速に業務を拡大していった。しかし、それに見合った十分な信用リスク管理を行わなかった結果、経営破綻に至ったとされている。

日本振興銀行の破綻処理においては、昭和46年に預金保険制度が発足して以来、初めて定額保護が実施されることとなり、預金保険で保護されない預金等については日本振興銀行の財産の状況に応じて弁済されることとなった。また、最終的に承継銀行の業務を引き継ぐ金融機関(以下「最終受皿金融機関」という。)が決定されるまでの間は、預金保険機構の全額出資により設立された株式会社第二日本承継銀行(以下「第二日本承継銀行」という。)が、暫定的に日本振興銀行の業務を承継することとなった。

金融整理管財人である預金保険機構は、平成23年3月31日に金融庁から適資産の確認を受けた。そして、同年4月25日に、日本振興銀行から第二日本承継銀行に対して、適資産及び付保預金の譲渡を主な内容とする事業の一部譲渡が行われた(以下、この日を「事業譲渡日」という。)。この事業譲渡に併せて、預金保険機構及び同機構から委託を受けた整理回収機構は、第二日本承継銀行及び日本振興銀行に対して金銭の贈与及び資産の買取りによる資金援助を実施している。

そして、上記事業譲渡後の23年9月28日に、預金保険機構は、第二日本承継銀行の財務の健全性を確保するため、第二日本承継銀行に対して追加出資を行っている。

また、預金保険機構は、23年9月30日に株式会社イオン銀行(以下「イオン銀行」という。)を日本振興銀行の最終受皿金融機関に決定した旨を公表し、同年12月26日にイオン銀行に対して第二日本承継銀行の発行済株式の全てを譲渡している。

そして、24年9月10日に日本振興銀行が解散し、金融庁から管理を命ずる処分が取り消されたことにより、預金保険機構の金融整理管財人としての業務は終了した。なお、日本振興銀行は、解散に伴い商号を変更して清算法人である日本振興清算株式会社(以下「日本振興清算」という。)に移行し、その後の再生手続等は、裁判所の監督の下、日本振興清算が遂行していくこととなった。

これら日本振興銀行の破綻処理の枠組みなどを示すと、図1のとおりである。

図1 日本振興銀行の破綻処理の枠組みなど

日本振興銀行の破綻処理においては、預金保険制度の発足以来、初めて定額保護が実施された。また、その破綻処理に係る資金援助等の実施に当たっては、国から出資を受けて預金保険制度に係る業務を経理している預金保険機構の一般勘定から資金が支出されている。

そこで、本院は、上記の状況を踏まえて、合規性、経済性、効率性等の観点から、次の点に着眼して検査した。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構等から本院に提出された財務諸表等について書面検査を行うとともに、金融庁、預金保険機構、整理回収機構等において、資金援助の実施状況、資産の回収状況、最終受皿金融機関の選定等に関する各種資料等の提出を受けたり、担当者から説明を聴取したりするなどして会計実地検査を行った。

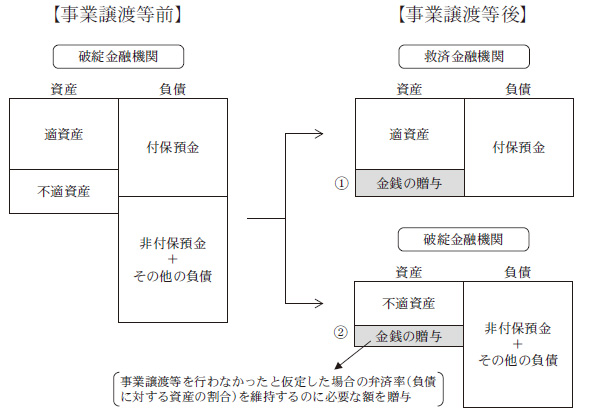

預金保険機構が行う金銭の贈与には、①破綻金融機関から救済金融機関への事業譲渡等を援助するため、当該事業譲渡等の対象となる資産の額が負債の額を下回る場合に、その差額に相当する額を救済金融機関に対して贈与するものと、②事業譲渡等に伴い破綻金融機関に残される債権の債権者と救済金融機関に引き継がれる債権の債権者との間の均衡を図るため、事業譲渡等を行わなかったと仮定した場合の弁済率(負債に対する資産の割合)を維持するのに必要な額を破綻金融機関に対して贈与するものとがある(図2参照)。

図2 事業譲渡等に伴う救済金融機関及び破綻金融機関に対する金銭の贈与(概念図)

預金保険機構は、第二日本承継銀行及び日本振興銀行からの資金援助の申込みを受けて、事業譲渡日に、第二日本承継銀行及び日本振興銀行に対して、それぞれ1040億余円(申込時点で把握可能であった日本振興銀行の資産及び負債の額に基づいて算定した、上記①の差額に相当する額)、655億余円(同上記②の弁済率を維持するのに必要な額)、計1696億余円の金銭の贈与を行った。その後、両銀行において事業譲渡日時点における日本振興銀行の資産及び負債の額を精査した結果、これらの金額が変動したことなどにより、金銭の贈与額が減額又は増額されており、25年3月末現在における第二日本承継銀行及び日本振興銀行に対する金銭の贈与額は、それぞれ460億余円、751億余円、計1212億余円となっている。

金融整理管財人である預金保険機構は、金融庁に対して適資産の確認を求める際に、貸出債権等の貸出関連資産について、金融庁等が定める基準に従い、債務者の財務状況等に応じて、当該債務者を正常先、要注意先、破綻懸念先、実質破綻先及び破綻先に区分した(以下、この区分を「債務者区分」という。)。そして、原則として、正常先及び要注意先に係る貸出関連資産を適資産に、破綻懸念先、実質破綻先及び破綻先に係る貸出関連資産を不適資産に、それぞれ区分した。

整理回収機構は、預金保険機構からの委託を受けて、事業譲渡日から24年7月までの間に、日本振興銀行の不適資産の一部を530億余円で買い取ったほか、第二日本承継銀行の株式がイオン銀行へ譲渡された日に、第二日本承継銀行が日本振興銀行から譲り受けた適資産のうち譲受け後の債務者の法的破綻等により回収が不可能等と認められるに至った一部の資産を42万余円で買い取った。これら資産の買取価格は、買取実行日より前の一定の日を基準として算定されており、当該基準日から買取実行日までの間に債権の回収等により資産の残高に変動が生じた場合には、事後に当該買取価格を調整することなどとされている。そして、この価格調整等の結果、整理回収機構が買い取った資産に係る25年3月末現在の額は、日本振興銀行分が454億余円、第二日本承継銀行分が31万余円、計454億余円となっている。

なお、預金保険機構は、日本振興銀行からの資産の買取りのために必要な資金として、事業譲渡日に、整理回収機構に対して530億円を貸し付けている(25年3月末現在の貸付残高は195億円)。また、預金保険機構は、22年9月から23年4月までの間に、日本振興銀行に対して、付保預金の払戻しのために必要な資金として計3719億円を貸し付けている(25年3月末現在の貸付残高は2265億余円)。

上記のア及びイにより、日本振興銀行の破綻処理に際して行われた金銭の贈与及び資産の買取りによる資金援助の実施額は、25年3月末現在で、それぞれ1212億余円、454億余円、計1666億余円となっている。

整理回収機構は、預金保険機構との間で締結した「整理回収業務に関する協定」等に基づき、日本振興銀行及び第二日本承継銀行から買い取った資産について、その回収等をすることとされている。そして、整理回収機構が両銀行から買い取った資産454億余円の大部分を占める貸出債権453億余円の回収状況をみると、25年3月末までの回収額は271億余円(簿価ベース)となっており、約6割が回収されていて、同月末現在の残高は182億余円となっている。なお、上記の25年3月末までに回収した貸出債権には、簿価を上回って回収した額(回収益)が403億余円あることから、回収額の合計額は675億余円となっている。

また、整理回収機構は、上記の協定等に基づき、両銀行から買い取った資産の回収等によって生じた利益の合計額から損失(回収費用を含む。)の合計額を控除してなお残額があるときは、毎年度、その残額に相当する額を納付金として預金保険機構に納付することとされている。そして、このうち日本振興銀行から買い取った資産に係る23年度分から25年度分までの納付金については、前記の民事再生法に基づく再生手続の一環として、26年度以降に、預金保険機構から日本振興清算に対して拠出するなどして日本振興清算の債権者に還元することとされている(以下、これを「回収益還元」という。)。なお、整理回収機構が日本振興銀行から買い取った資産に係る納付金の額は、23年度分が24億余円、24年度分が365億余円となっており、それぞれ翌年度に預金保険機構に納付されている。

第二日本承継銀行は、23年9月期中間決算に当たり、同年6月末を仮基準日として、日本振興銀行から譲り受けた貸出債権等の適資産について、金融庁が公表している金融検査マニュアル等に従って自己査定を行った。その結果、仮基準日における債務者10,632先の半数を超える5,610先の債務者に係る債務者区分が正常先から要注意先以下又は要注意先から破綻懸念先以下の区分に修正されたことなどにより、127億余円の貸倒引当金を計上する必要が生じ、純資産額が減少して大幅な債務超過となる見込みとなった。このため、第二日本承継銀行は、銀行法(昭和56年法律第59号)等において業務を継続する前提とされている自己資本比率4%を維持するためには、88億円の資本追加が必要であるとし、預金保険機構に対して追加出資の要請を行った。これを受け、同機構は、23年9月28日に、第二日本承継銀行に対して88億円の追加出資を行っている。

そして、上記多数の債務者に係る債務者区分が修正された要因について、預金保険機構は、同機構では適資産の選定時に入手できていなかった決算書等の債務者に関する情報が、第二日本承継銀行では事業の譲受け後に入手できたことから、これを基に第二日本承継銀行がより精緻な資産査定を行ったことなどによるとしている。

預金保険機構は、前記の第二日本承継銀行への追加出資に先立ち、第二日本承継銀行が行った仮基準日における債務者区分の判定結果や、貸倒引当金の計上見込額127億余円の妥当性について、次のとおり検証していた。

すなわち、預金保険機構は、仮基準日における債務者区分の判定結果については、第二日本承継銀行の会計監査人による監査を経ており、一定の適正性が確保されていると判断できるとしていた。また、貸倒引当金の計上見込額については、同機構の職員を第二日本承継銀行に派遣し、当該職員による再計算の結果と第二日本承継銀行による計算の結果とを照合するなどして、最終的に両者が計算した貸倒引当金の合計額が一致したことを確認することにより、その妥当性を検証していた。

なお、第二日本承継銀行が保有していた貸出債権等に係る個々の債務者の情報は、第二日本承継銀行の株式の譲渡に伴いイオン銀行側に引き継がれていたことなどから、本院において、上記の債務者区分の判定結果やこれに基づく貸倒引当金の計上見込額について十分に再検証することはできなかった。

預金保険機構は、最終受皿金融機関の選定手続の透明性及び公平性を確保するため、日本振興銀行の最終受皿金融機関になることを希望する者(以下「受皿候補」という。)を公募することにより、最終受皿金融機関を決定していた。そして、受皿候補の募集から最終受皿金融機関の決定に至るまでの過程及びその公表状況は、次のとおりとなっていた。

預金保険機構は、23年3月11日に、受皿候補の募集要項を同機構のホームページ上等で公表し、同要項において、最終受皿金融機関に求められる基本的な要件として、①中小企業向け貸出しを含め、銀行としての機能を適切かつ継続的に発揮できること、②適切な内部統制やリスク管理態勢を整備し、安定した収益力及び財務の健全性を維持、向上できることなどを示した上で、受皿候補を募集した。

その後、応募した受皿候補7者のうち書類審査を通過した4者に対して、同年6月10日までに再承継を希望する事業に関する計画書(以下「事業計画書」という。)を提出するよう依頼し、期限までに提出のあった2者に対して、第二日本承継銀行の企業価値の評価を行った上で、第二日本承継銀行の株式の譲受条件、改訂した事業計画書等を同年8月12日までに提示及び提出するよう依頼した。そして、期限までに提出等のあった2者について、上記の基本的な要件の充足状況のほか、第二日本承継銀行の株式の譲渡金額や資金調達の確実性等について審査を行った。その結果、最終受皿金融機関としての適格性を有する受皿候補はイオン銀行1者のみであったことから、預金保険機構は、同年9月30日に、イオン銀行を日本振興銀行の最終受皿金融機関に決定し、第二日本承継銀行の全株式を19億余円で譲渡することとした。そして、以上の過程については、同機構のホームページ上で公表されている。

一方、第二日本承継銀行の株式に係る譲渡金額の妥当性や、この金額が前記の預金保険機構が行った88億円の追加出資により財務の健全性が確保された第二日本承継銀行の価値と比較してどのようになっていたのかに関しては、同機構は、仮にイオン銀行に再承継できなかった場合は、第二日本承継銀行を清算せざるを得なくなることから、イオン銀行から提示された譲渡金額は同機構が算定した第二日本承継銀行の継続企業としての価値を下回っていたものの、清算した場合の価値を上回っていたため、妥当であると判断していた。そして、このことについては、23年9月30日に同機構が行った記者会見において言及されているが、同機構のホームページ上では公表されていない。

受皿候補から提出される事業計画書には、銀行としての機能を適切かつ継続的に発揮するための方策や安定した収益力及び財務の健全性を維持、向上させるための方策等を記載することとなっており、事業計画書は、最終受皿金融機関の適格性を判断する上で重要な書類となっている。

預金保険機構は、役員1名、事務局職員5名(改訂後の事業計画書の審査時は4名)の計6名(同5名)を評価者として、受皿候補2者から提出された事業計画書(改訂後の事業計画書を含む。以下同じ。)の記載項目ごとに、その内容の具体性や施策の実現可能性等に着眼して審査を行うとともに、事業計画書の概要及び評価者全体としての評価結果を対比表にまとめることによりその優劣の比較を行っていた。同機構は、事業計画書の評価方法について、当初は、評価項目ごとに評価基準を設けて、各評価者の評価結果を点数化する方法を導入することを検討していたが、事業計画書を提出した受皿候補2者のうち1者については必要事項が記載されていなかったことから、この方法を導入するに至らなかったとしている。

整理回収機構は、預金保険機構との間で締結した協定等に基づき、日本振興銀行及び第二日本承継銀行から買い取った資産の回収等によって生じた利益の合計額から損失の合計額を控除した額を納付金として預金保険機構に納付することとされている。また、このうち、日本振興銀行から買い取った資産に係る23年度分から25年度分までの納付金については、前記のとおり、日本振興清算の債権者に対する回収益還元の対象とされている。

したがって、整理回収機構においては、上記も踏まえ、両銀行から買い取った資産について引き続き回収額の極大化に努める必要がある。

最終受皿金融機関の選定過程等について、より一層の透明性の向上を図る点からは、国民が容易に情報提供を受けられるような方法を用いて公表することが望ましいと考えられる。また、事業計画書の審査に際して、複数の受皿候補から同水準の内容の事業計画書が提出された場合には、その優劣を客観的かつ公平に比較することが困難になることも考えられることから、このような場合にも十分に対応できるよう、事業計画書の評価方法について、可能な限り受皿候補に事業計画書の提出を求める時までに定めておくことが重要である。

したがって、預金保険機構において、今後の金融機関の破綻処理に際して、最終受皿金融機関の選定に関与する場合には、次のような点に留意して、その選定手続の透明性、客観性及び公正性のより一層の向上に努めることが重要である。

本院としては、今後の金融機関を取り巻く状況の変化を踏まえつつ、日本振興銀行等から買い取った資産の回収状況等について引き続き注視していくこととする。