平成24年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、国の債務の状況について個別に取り上げることとして、その現状を述べると次のとおりである。

国の債務の状況

毎年度末現在の国の債務の額は、財政法(昭和22年法律第34号)第37条第1項の規定に基づき作成された一般会計の「国の債務に関する計算書」及び特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)第9条の規定に基づき作成された各特別会計の「債務に関する計算書」に計上されており、それぞれ財政法第40条、特会法第10条の規定に基づき、内閣が、一般会計の歳入歳出決算及び各特別会計の歳入歳出決算に添付して国会に提出している(以下、それぞれの債務に関する計算書を合わせて「計算書」という。)。

計算書に計上される債務は、財政法及びその他の法令に明確な定義はないが、「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)等において定められており、その種類は表1のとおりである。

表1 計算書の様式に定められている債務の種類

| 番号 | 区分 | 一般会計 | 特別会計 |

|---|---|---|---|

| [1] | 予算総則で債務負担の限度額が定められているものに係る債務負担額 | ○ | ○ |

| [2] | 歳出予算の繰越債務負担額 | ○ | ○ |

| [3] | 財政法第14条の2第1項の規定に基づく継続費による債務負担額 | ○ | ○ |

| [4] | 財政法第15条第1項の規定に基づく国庫債務負担行為 | ○ | ○ |

| [5] | 財政法第15条第2項の規定に基づく国庫債務負担行為 | ○ | ○ |

| [6] | 法律、条約等で債務の権能額が定められているものに係る債務負担額(公債及び借入金に係るものを除く。) | ○ | ○ |

| [7] | 公債 | ○ | ○ |

| [8] | 借入金 | ○ | ○ |

| [9] | 政府短期証券 | ○ | |

| [10] | 一時借入金 | ○ | |

| [11] | 他会計への繰入未済金(他会計への繰戻未済金を含む。) | ○ | ○ |

| [12] | 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額 | ○ | |

| [13] | 法律、条約等で保証の権能額が定められているものに係る保証債務負担額 | ○ |

各債務をその内容別に分類すると、[1]から[6]まで及び[11]は、次年度以降に支出することになっているものであり、[7]から[10]までは、国の当該年度の歳出の財源に充てるために調達した資金に係る返済の義務を負うものである。また、[12]及び[13]は、将来一定の条件を満たす事態が生じた場合に支払の義務が発生するものである。このように、国の債務は多岐にわたっており、また、各債務は、多数の契約等に基づくものであり、その内容も複雑なものとなっている。

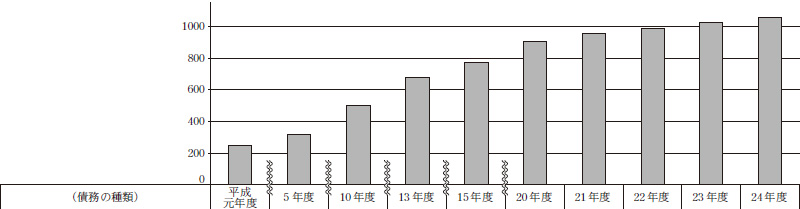

そして、平成元年度以降の年度末現在額の推移は、図1のとおりであり、公債である国債が占める割合が最も多く、24年度末現在で全体の77.6%となっている。次いで、政府短期証券(10.8%)、借入金(5.1%)、予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額(以下「政府保証債務」という。)(4.5%)となっており、これら4種類で全体の98.2%を占めている。

図1 計算書に計上される債務の種類及び年度末現在額の推移(単位:兆円)

| (債務の種類) | 平成 元年度 |

5年度 | 10年度 | 13年度 | 15年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| [1] | 予算総則で債務負担の限度額が定められているものに係る債務負担額 | 0.1 (0.0%) | 0.1 (0.0%) | 0.1 (0.0%) | 0.1 (0.0%) | 0.0 (0.0%) | 0.0 (0.0%) | 0.2 (0.0%) | 0.2 (0.0%) | 0.1 (0.0%) | 0.0 (0.0%) |

| [2] | 歳出予算の繰越債務負担額 | 0.9 (0.3%) | 2.9 (0.9%) | 4.7 (0.9%) | 3.7 (0.5%) | 1.9 (0.2%) | 4.3 (0.4%) | 3.9 (0.4%) | 2.6 (0.2%) | 3.5 (0.3%) | 5.0 (0.4%) |

| [3] | 財政法第14条の2第1項の規定に基づく継続費による債務負担額 | 0.2 (0.1%) | 0.3 (0.1%) | 0.4 (0.0%) | 0.3 (0.0%) | 0.4 (0.0%) | 0.3 (0.0%) | 0.3 (0.0%) | 0.4 (0.0%) | 0.3 (0.0%) | 0.3 (0.0%) |

| [4] | 財政法第15条第1項の規定に基づく国庫債務負担行為 | 5.4 (2.2%) | 7.2 (2.2%) | 6.5 (1.3%) | 5.6 (0.8%) | 5.3 (0.6%) | 6.7 (0.7%) | 6.4 (0.6%) | 5.9 (0.6%) | 6.2 (0.6%) | 6.6 (0.6%) |

| [5] | 財政法第15条第2項の規定に基づく国庫債務負担行為 | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | 0.0 (0.0%) |

| [6] | 法律、条約等で債務の権能額が定められているものに係る債務負担額(公債及び借入金に係るものを除く。) | 0.0 (0.0%) | 0.6 (0.2%) | 0.6 (0.1%) | 0.3 (0.0%) | 0.4 (0.0%) | 0.2 (0.0%) | 0.1 (0.0%) | 0.0 (0.0%) | 0.2 (0.0%) | 0.1 (0.0%) |

| [7] | 公債 | 163.1 (66.0%) | 195.2 (60.7%) | 310.8 (61.7%) | 448.2 (66.1%) | 556.5 (72.1%) | 680.5 (75.0%) | 720.5 (75.5%) | 758.6 (76.7%) | 789.3 (77.0%) | 821.5 (77.6%) |

| [8] | 借入金 | 28.3 (11.4%) | 50.5 (15.7%) | 97.0 (19.2%) | 109.5 (16.1%) | 60.6 (7.8%) | 57.5 (6.3%) | 56.4 (5.9%) | 55.0 (5.5%) | 53.7 (5.2%) | 54.8 (5.1%) |

| [9] | 政府短期証券 | 16.6 (6.7%) | 22.2 (6.9%) | 29.7 (5.9%) | 49.6 (7.3%) | 86.1 (11.1%) | 108.4 (11.9%) | 106.0 (11.1%) | 110.7 (11.2%) | 116.8 (11.4%) | 115.2 (10.8%) |

| [10] | 一時借入金 | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) |

| [11] | 他会計への繰入未済金(他会計への繰戻未済金を含む。) | 0.5 (0.2%) | 0.5 (0.1%) | 0.5 (0.1%) | 0.5 (0.0%) | 0.0 (0.0%) | 1.0 (0.1%) | 9.2 (0.9%) | 6.7 (0.6%) | 6.5 (0.6%) | 6.0 (0.5%) |

| [12] | 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額 | 31.4 (12.7%) | 41.2 (12.8%) | 52.8 (10.4%) | 59.5 (8.7%) | 60.1 (7.7%) | 47.4 (5.2%) | 49.9 (5.2%) | 48.1 (4.8%) | 47.3 (4.6%) | 47.6 (4.5%) |

| [13] | 法律、条約等で保証の権能額が定められているものに係る保証債務負担額 | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) |

| - | 未納付益金 注(2) | 0.0 (0.0%) | 0.0 (0.0%) | 0.0 (0.0%) | 0.0 (0.0%) | - (-) | - (-) | - (-) | - (-) | - (-) | - (-) |

| 計 | 246.9 (100.0%) | 321.1 (100.0%) | 503.6 (100.0%) | 677.6 (100.0%) | 771.6 (100.0%) | 906.9 (100.0%) | 953.3 (100.0%) | 988.6 (100.0%) | 1024.4 (100.0%) | 1057.6 (100.0%) | |

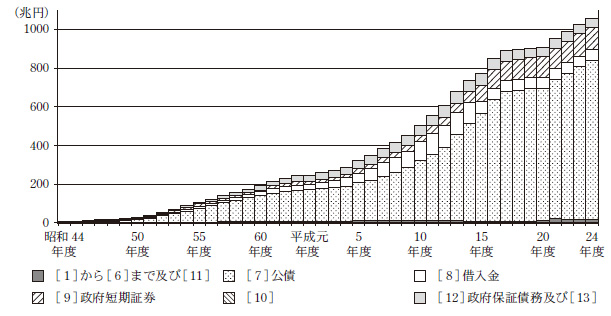

また、前記の通達が適用された昭和44年度以降の年度末現在額の推移は、図2のとおりであり、その額は年々増加し、44年度末現在額が8.9兆円であったが、平成24年度末現在額が1057.6兆円と118倍余りの額に増加している。その間、国債、政府短期証券、借入金及び政府保証債務が毎年度末現在額の大部分を占める状況は前記の元年度以降の状況と同様である。

図2 国の債務の額の推移

国の債務は、多額かつ多様で複雑なものとなっており、その状況を正確に把握して明らかにすることが、財政の健全性及び透明性を確保する上で重要であることから、本院は、平成13年度決算検査報告の第6章第1節第4個別の決算等に「国の債務の状況」を掲記しており、13年度の計算書に計上されている債務の内容、額の推移等を分析するなどして債務の現状や計算書への計上状況について記述している。また、平成20年度決算検査報告の第6章第1節第4個別の決算等に「国の決算における債務の計上の状況」を掲記しており、19年度の計算書における債務の計上の状況等を検査して、一般会計の計算書に会計間の債務を計上することとしたり、他会計への繰戻未済金を計算書に計上する際の取扱いが各特別会計で区々とならないようにしたりなどして、計算書の役割が十分に発揮されるようにすることが望まれると記述している。

国の債務の額は、前記のとおり、年々増加し、24年度末現在で1057.6兆円と23年度末現在から引き続き1000兆円を超える多額なものとなっていることから、本院は、正確性等の観点から、国の債務の現状及び推移、特に、国の債務のうち、その大部分を占める国債の償還、国債利子等の支払等の現状及び推移はどのようになっているか、各債務の償還財源等はどのようになっているか、また、企業会計の慣行を参考として作成され、公表されている国の財務書類において、計算書における債務の記載内容がどのように計上されているかなどに着眼して検査した。

本院は、20年度から24年度までの間の計算書に債務を計上している各府省所管の一般会計及び各特別会計を対象として、計算書への計上の状況等について書面検査を行うとともに、財務省及び農林水産省の本省等において会計実地検査を行った。

計算書に計上されている国の債務の24年度末現在額の種類別の構成比をみると、前記のとおり、国債、政府短期証券、借入金及び政府保証債務で全体の98.2%を占めており、これらの債務の現状、推移等は、次のとおりとなっている。

国の債務の額の77.6%を占める国債は、歳出の財源に充てるなどのために財政法等を根拠として発行されており、その償還まで国が債務を負担するものである。国債は、発行地別に内国債と外国債に区分され、計算書には、24年度末現在で内国債821.5兆円及び外国債6709万円が計上されている。このうち、内国債を内容別に区分してその額の推移を示すと、表2のとおりであり、内国債のうち、普通国債及び財政投融資特別会計国債(以下「財投債」という。)を合わせると814.2兆円となり、内国債の同年度末現在額の99.1%を占めている。

表2 内国債の年度末現在額の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |

|---|---|---|---|---|---|---|

| 構成比 | ||||||

| 普通国債 | 545.9 | 593.9 | 636.3 | 669.8 | 705.0 | 85.8% |

| 財投債 | 131.0 | 122.2 | 118.1 | 110.9 | 109.2 | 13.2% |

| 交付国債 | 0.5 | 0.4 | 0.4 | 0.3 | 0.2 | 0.0% |

| 出資・拠出国債 | 2.2 | 1.7 | 1.6 | 1.8 | 2.1 | 0.2% |

| 株式会社日本政策投資銀行危機対応業務国債 | — | 1.3 | 1.3 | 1.3 | 1.3 | 0.1% |

| 原子力損害賠償支援機構国債 | — | — | — | 4.3 | 2.7 | 0.3% |

| 日本高速道路保有・債務返済機構債券承継国債 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.0% |

| 内国債合計 | 680.5 | 720.5 | 758.6 | 789.3 | 821.5 | 100.0% |

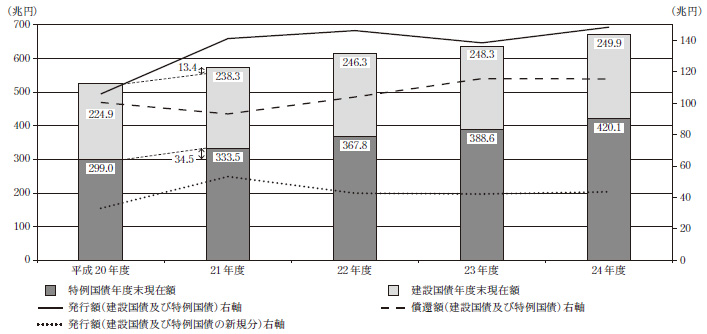

普通国債には、表3のとおり、財政法第4条第1項ただし書の規定に基づき公共事業費、出資金及び貸付金の財源に充てるために、予算をもって国会の議決を経た金額の範囲内で一般会計において発行される国債(以下「建設国債」という。)、公債の発行の特例に関する各法律の規定に基づき租税収入等に加えて建設国債を発行してもなお不足する歳出の財源を調達するために、予算をもって国会の議決を経た金額の範囲内で一般会計において発行される国債(以下「特例国債」という。)、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)第69条第1項及び第4項の規定に基づき復興施策の実施に必要な財源に充てるために東日本大震災復興特別会計(23年度は一般会計)において発行される国債(以下「復興債」という。)等がある。そして、これらの建設国債等を借り換えるなどのために特会法第46条及び第47条の規定に基づき国債整理基金特別会計において発行される国債(以下「借換債」という。)がある。

表3 普通国債の年度末現在額の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 |

|---|---|---|---|---|---|

| 建設国債 | 224.9 | 238.3 | 246.3 | 248.3 | 249.9 |

| 特例国債 | 299.0 | 333.5 | 367.8 | 388.6 | 420.1 |

| 復興債 | — | — | — | 10.6 | 10.3 |

| その他 | 21.9 | 22.0 | 22.1 | 22.2 | 24.6 |

| 普通国債合計 | 545.9 | 593.9 | 636.3 | 669.8 | 705.0 |

普通国債の発行収入はそれぞれ発行された会計の歳入に計上される。このうち、建設国債及び特例国債の新規発行収入は、一般会計の歳出に充てられており、特会法第6条の規定に基づき一般会計から各特別会計へ繰り入れられる経費の財源にも充てられる。

建設国債は、公共事業費の削減に伴い新規発行額が減少してきたが、21年度は補正予算で大規模な公共事業費が予算措置されるなどしたため、新規発行額が増加して建設国債に係る借換債を含めた発行額が償還額を上回り、21年度末現在額は、20年度末現在額より13.4兆円増加して238.3兆円となった。22年度以降は借換債を含む発行額の減少に伴い各年度末現在額の対前年度増加額は徐々に小さくなっているものの、建設国債の24年度末現在額は249.9兆円となっている。

一方、特例国債は、租税収入等に加えて建設国債を発行してもなお歳出の財源が不足する状況が続いているため多額の発行が続いていたが、20年9月に発生したリーマン・ショックに端を発する金融危機への対応のための財政出動等に伴い新規発行額が更に増加し、特例国債に係る借換債を含めた発行額が償還額を更に上回り、21年度末現在額は、20年度末現在額より34.5兆円増加して333.5兆円となった。その後も発行額が償還額を上回る状態が続き、特例国債の24年度末現在額は420.1兆円となっている。

このように国債の年度末現在額が増加している状況から、建設国債及び特例国債の新規発行額については、22年6月に閣議決定された「財政運営戦略」の中期財政フレームに基づき「平成22年度予算の水準(約44兆円)を上回らないものとするよう、全力をあげる」とされ、図3のとおり、建設国債及び特例国債の新規発行額は、22年度以降横ばいとなっているが、年度末現在額は増加している。

図3 建設国債及び特例国債の発行額、償還額及び年度末現在額の推移

また、23年3月に発生した東日本大震災からの復興のために23年度から27年度までの間に実施する施策に必要な財源については、復興特別所得税及び復興特別法人税(以下、これらを合わせて「復興特別税」という。)の収入等を活用して確保することとしているが、復興債は、これらの財源が入るまでのつなぎとして発行されるものであり、24年度末現在額は10.3兆円となっている。

国債の償還は、国債整理基金特別会計に置かれた国債整理基金を通じて一元的に行われることとなっている。このうち、建設国債及び特例国債の償還は、基本的には、満期が到来する国債の償還額の一部を現金償還し、残りを新たな借換債の発行収入金で充当することを繰り返しながら、最終的に60年間で全額を現金償還することにしている。そして、現金償還の財源については、主に租税収入となっており、一般会計から同特別会計へ繰り入れられることとなっている。この一般会計からの繰入れは、建設国債が発行された直後の昭和42年度から、毎年度、普通国債の前年度期首現在額の一定の率(100分の1.6)に相当する額を繰り入れることを基本としている。

また、復興債も現金償還と借換えを繰り返しながら償還し、最終的に平成49年度までに全額を現金償還することとなっている。そして、復興債に係る現金償還の財源については、東日本大震災復興特別会計から繰り入れられる復興特別税等となっている。

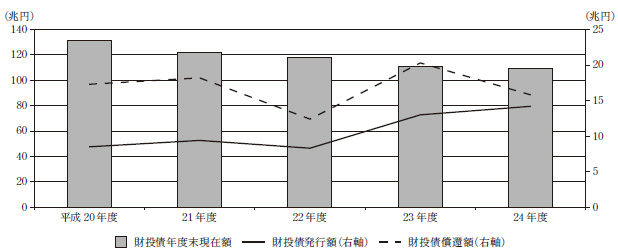

財投債は、特会法第62条第1項の規定に基づき財政投融資特別会計において財政融資を行うための原資である財政融資資金の財源に充てるために発行される国債である。そして、財投債の償還財源については、普通国債とは異なり、財政融資資金の貸付回収金等となっている。

財投債は、20年に発生したリーマン・ショックに端を発する金融危機及び23年に発生した東日本大震災への対応のために発行額が21年度以降増加傾向にある。しかし、13年度に実施された財政投融資改革による対象事業の見直しや重点化・効率化等の取組の結果、新規の対象事業の規模が縮小した一方、既存の対象事業に係る償還が進んだため、その発行額が償還額を下回る状態が続き、図4のとおり、財投債の24年度末現在額は、20年度末現在額より21.7兆円減少して109.2兆円となっている。

図4 財投債の発行額、償還額及び年度末現在額の推移

財務省は、国債管理政策の基本目標として15年12月に発表した「国債管理政策の新たな展開」において、国債の円滑かつ確実な発行及び中長期的な調達コストの抑制を掲げており、その実現のためには市場動向や需要を踏まえて国債を発行し、国債保有者の多様化を図っていくなどの必要があるとしている。このようなことを踏まえて、国債の各年度末現在額と調達コストの一つである国債利子等の支払額の状況、国債保有者の現状等についてみると、次のとおりとなっている。

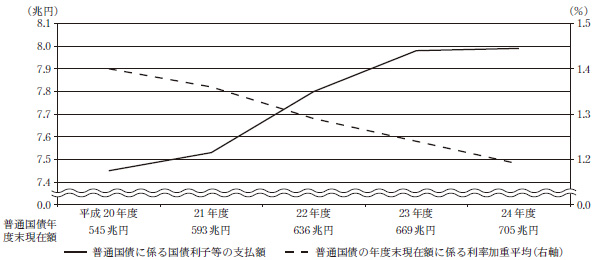

普通国債に係る国債利子等の推移は、図5のとおり、普通国債の各年度末現在額に係る利率加重平均は20年度末現在1.40%であったが24年度末現在1.19%と年々低下している。一方、普通国債に係る国債利子等の支払額は20年度7.4兆円であったが24年度では7.9兆円となり、年々増加している。これは、利率の低下による国債利子等の支払額の減少分を発行残高の増加による国債利子等の支払額の増加分が上回っているためである。

図5 普通国債に係る国債利子等の推移

また、財投債に係る国債利子の推移は表4のとおりであり、財投債の年度末現在額の減少に伴い、国債利子の支払額が減少している。

表4 財投債に係る国債利子の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 |

|---|---|---|---|---|---|

| 財投債に係る国債利子の支払額 | 1.7 | 1.7 | 1.7 | 1.6 | 1.4 |

| 財投債の年度末現在額 | 131 | 122 | 118 | 110 | 109 |

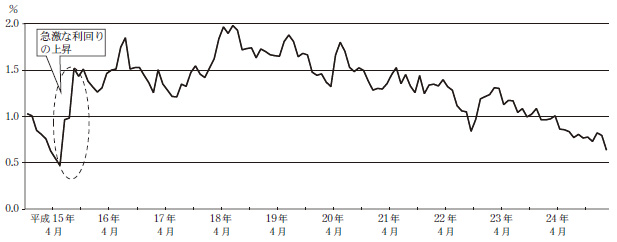

国債の発行については、普通国債と財投債を合わせて年度ごとの発行計画が策定されており、償還期限が1年以下の割引短期国庫債券から最長40年の利付国庫債券まで幅広く発行されている(以下、これらの国債の発行年限等別の種類を「銘柄」という。)。銘柄等については、大手銀行、大手証券会社等の入札参加者や、生命保険会社、損害保険会社等(以下「生損保等」という。)の機関投資家と意見を交換するなどして市場動向や需要を把握し、需給を勘案した上で決定される。実際に発行されている銘柄は、償還期限が10年の利付国庫債券(以下「10年債」という。)が最も多く、24年度は31.8兆円発行され、同年度末現在額は295.8兆円となっている。

10年債は、主に公募入札によって毎月発行されていることから、その利回り(以下、公募入札の結果の平均利回りを「募入平均利回り」という。)については、市場動向の影響を大きく受けることになる。10年債の募入平均利回りの推移をみると、図6のとおり、15年6月において募入平均利回りが0.470%であったが、3か月後の同年9月には1.518%となり、急上昇している。これは、多くの銀行等で価格変動リスクを勘案し、債券価格が一定の基準以上下落した場合、含み損の拡大を防止するために債券の売却及び保有制限を行うリスク管理手法を採っていたことなどから、国債の入札不調等を契機に多くの銀行等が一斉に国債を売却して保有量を制限したためとされている。

図6 10年債の募入平均利回りの推移

このように、市場の状況が変化した場合に、市場参加者の取引が一方向に流れる傾向は、国債の需給の偏りを生じて国債の利回りを不安定にさせる傾向があるとされ、こうした状況は、国債の安定消化に影響が出るおそれがあることから、財務省は、銀行等の保有割合が高い我が国の状況に鑑み、長期安定的な投資家としての生損保等や年金基金等に対して国債保有の促進に取り組むなどして国債保有者の多様化を図っている。

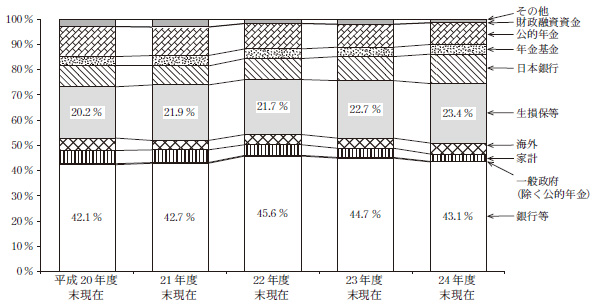

日本銀行が作成、公表している資金循環統計によると、20年度末現在から24年度末現在までの国債の保有者の状況は、図7のとおり、銀行等の保有割合は20年度末現在42.1%であり、24年度末現在は43.1%と、依然として高い状況となっている。

また、生損保等は、その保有割合が20年度末現在20.2%であったが、24年度末現在では23.4%に上昇している。生損保等が国債の保有額を拡大させているのは、保険金支払に備えるための資産運用における投資期間が長期となることから償還期限が長い国債の購入額を増加させていることによると考えられる。

図7 国債の保有者の状況

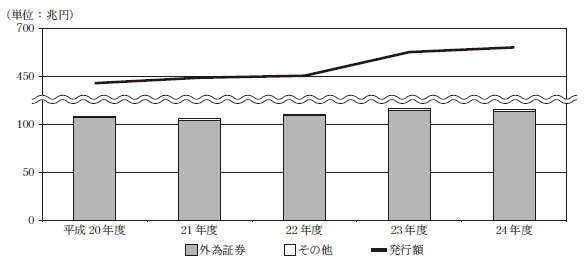

政府短期証券は、国庫の短期の資金繰りのため又は特別会計の一時的な資金不足を補うために、財政法、特会法の規定等に基づき一般会計予算総則及び特別会計予算総則で定められた額まで発行できることとされている。そして、その発行額及び年度末現在額は、図1及び図8のとおり、増加傾向にある。24年度では、特会法第83条第1項の規定に基づき発行される外国為替資金証券(以下「外為証券」という。)のほか、財務省証券、石油証券及び食糧証券の4証券が発行されたが、このうち、財務省証券を除く3証券は、同年度末までに償還されずに同年度末現在額115.2兆円を計上している。

このうち、98.8%は外国為替資金特別会計に置かれた外国為替資金に属する現金が不足する場合に発行されることとなっている外為証券である。そして、財務大臣が、外国為替市場の安定のために外国為替等の売買を行い外貨の過不足を調整することを目的として行う市場介入のうち、円売り外貨買いの市場介入を行う際に、外為証券が発行され、これにより調達した円貨を外国為替市場で売却して外貨を購入し、この外貨は外貨証券の購入等に充てられることになる。また、円買い外貨売りの市場介入を行う際には、外国為替市場で外貨証券の売却により調達した外貨等を売却して円貨を購入し、この円貨は外為証券の償還に充てられることになる。

外為証券は、円買い外貨売りの市場介入が10年度から行われていないため、残高が減少せず、その一方、円売り外貨買いの市場介入が22、23両年度に行われたことなどにより、その発行額が増加したため、両年度末現在額が増加している。

このように、外国為替資金特別会計は、多額の外為証券の年度末現在額がある一方、その見合いの金融資産等を保有している。

図8 政府短期証券の発行額及び年度末現在額の推移

借入金は、歳出の財源に充てるために財政法、特会法の規定等に基づき一般会計予算総則及び特別会計予算総則で定められた額まで借り入れることができることとされている。

借入金の24年度末現在額は54.8兆円となっており、その内訳及び推移は表5のとおりとなっている。

表5 借入金の各年度末現在額の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 |

|---|---|---|---|---|---|

| (1)一般会計 | 19.6 | 18.4 | 17.1 | 15.7 | 14.7 |

| 旧臨時軍事費 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 交付税及び譲与税配付金 | 16.3 | 15.7 | 15.1 | 14.5 | 14.0 |

| 旧日本国有鉄道 | 1.2 | 0.8 | 0.4 | — | — |

| 旧日本国有鉄道清算事業団 | 0.0 | 0.0 | 0.0 | — | — |

| 旧国営土地改良事業 | 0.5 | 0.4 | 0.3 | 0.2 | 0.1 |

| 日本高速道路保有・債務返済機構 | 1.5 | 1.3 | 1.0 | 0.7 | 0.4 |

| 旧国立高度専門医療センター 注(1) | — | — | 0.1 | 0.1 | 0.0 |

| (2)特別会計 | 37.9 | 38.0 | 37.8 | 38.0 | 40.0 |

| 交付税及び譲与税配付金特別会計 | |||||

| (交付税及び譲与税配付金勘定) | 33.6 | 33.6 | 33.6 | 33.5 | 33.4 |

| 財政投融資特別会計 | |||||

| (特定国有財産整備勘定) 注(2) | — | — | 0.0 | 0.0 | — |

| 特定国有財産整備特別会計 | 0.0 | 0.0 | — | — | — |

| エネルギー対策特別会計 | |||||

| (エネルギー需給勘定) | 0.3 | 0.4 | 0.4 | 0.4 | 0.5 |

| (原子力損害賠償支援勘定) | — | — | — | 0.3 | 2.4 |

| 国立高度専門医療センター特別会計 | 0.1 | 0.1 | — | — | — |

| 年金特別会計 | |||||

| (健康勘定) | 1.4 | 1.4 | 1.4 | 1.4 | 1.4 |

| 食料安定供給特別会計 | |||||

| (国営土地改良事業勘定) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 国有林野事業特別会計 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

| 社会資本整備事業特別会計 | |||||

| (空港整備勘定) | 0.9 | 0.9 | 1.0 | 0.9 | 0.8 |

| (業務勘定) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 合計 | 57.5 | 56.4 | 55.0 | 53.7 | 54.8 |

| (内訳) | |||||

| 財政融資資金 | 35.4 | 34.4 | 31.9 | 29.2 | 28.0 |

| 民間金融機関 | 22.0 | 21.7 | 22.9 | 24.3 | 26.6 |

| その他 | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 |

24年度末現在額を計上している借入金のうち、食料安定供給特別会計国営土地改良事業勘定における国営土地改良事業に要する費用のうちの土地改良法(昭和24年法律第195号)第90条第1項の規定に基づき道県が負担する部分に充てるための借入れ、また、エネルギー対策特別会計原子力損害賠償支援勘定における特会法第13条第1項及び第94条第3項の規定に基づき原子力損害賠償支援機構に交付される原子力損害賠償支援国債の償還財源に充てるための借入れ以外は、いずれも既存の借入れに係るものである。

24年度末現在額を計上している借入金の主な借入先は、財政融資資金(28.0兆円、借入金全体の51.0%)及び民間金融機関(26.6兆円、借入金全体の48.5%)となっている。

借入金の償還財源については、一般会計が租税収入等となっている一方、各特別会計は各特別会計固有の財源等となっている。なお、年金特別会計健康勘定の借入金については、一般会計からの繰入れで償還することになっている。

政府保証債務は、国が独立行政法人等の設置法の規定等に基づき一般会計予算総則に定められた限度額の範囲内で行う独立行政法人等の債券及び借入金の元利払等保証等に係るもの(以下、債券に係るものを「政府保証債」、借入金に係るものを「政府保証借入金」、損失補償に係るものを「損失補償」という。)であり、その24年度末現在額は47.6兆円となっており、その推移は表6のとおりとなっている。

表6 政府保証債務の年度末現在額の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 |

|---|---|---|---|---|---|

| 政府保証債(団体数) | 42.9 (20) | 43.0 (19) | 42.3 (17) | 41.1 (17) | 40.6 (16) |

| 政府保証借入金(団体数) | 2.9(10) | 3.7(12) | 2.6(12) | 3.1(12) | 3.9(12) |

| 損失補償(事項数) | 1.6( 1) | 3.0( 1) | 3.0( 1) | 3.0( 2) | 3.0( 2) |

| 計 | 47.4 | 49.9 | 48.1 | 47.3 | 47.6 |

政府保証債務は、債務者である独立行政法人等が債券等を償還することなどによって消滅するが、債務者が償還できなくなったなどの場合、国が保証債務を履行することとなる。

表6の政府保証借入金には「独立行政法人農業者年金基金借入金の元利払保証」が含まれている。これは独立行政法人農業者年金基金法(平成14年法律第127号)附則第17条第2項の規定に基づき、同基金が14年度から行っている長期借入金に係るもので、その24年度末現在額は4143億円となっている。この借入金は、同基金が実施する農業者年金事業(旧制度)に要する経費を同法附則第16条第1項の規定に基づき国が財政負担することとされているが、国の財政負担の平準化を図るために国の要請を受けて同基金が行っているものである。このため、国は、同法附則第17条第3項の規定に基づきその債務について保証するとともに、同条第4項の規定に基づきその償還費用を負担することとしている。

このように、政府保証債務には保証債務を消滅させるための償還財源を国が負担しているものが含まれている。

国の財務に関する状況については、法律に基づくものではないものの、その状況を一覧で分かりやすく公表するために、企業会計の慣行を参考として、国の財務書類が15年度決算分から作成され、公表されている。国の財務書類には、一般会計及び特別会計を合算した国の財務書類(一般会計・特別会計)がある。また、国の業務と関連する事務及び事業を行っている独立行政法人等を連結対象(以下、これらの独立行政法人等を「連結対象法人」という。)とした連結財務書類があるが、この連結に際しては国と連結対象法人との会計処理を統一する難しさなどの技術的な問題が存在していることなどから参考情報として位置付けられている。

なお、特別会計に関しては、19年度決算分から、特会法第19条の規定に基づき、特別会計財務書類が作成されることとなり、本院の検査を経て国会に提出されることとなっている。

国の財務書類の公表は、例年、年度終了後、その翌年(23年度決算分は、国の財務書類(一般会計・特別会計)は25年1月に、連結財務書類は同年3月に公表されている。)となっていることから、本項の記述は23年度を対象とすることとした。

計算書に計上されている債務は、前記のとおり、国債、政府短期証券、借入金及び政府保証債務が毎年度末現在額の大部分を占めている。これらの債務は、表7のとおり、国の財務書類(一般会計・特別会計)の貸借対照表の負債の部及び注記に、また、連結財務書類の連結貸借対照表の負債の部に表示されている。

表7 国債等の国の財務書類における表示

| 計算書 | 国の財務書類 | |||||

|---|---|---|---|---|---|---|

| 番号 | 区分 | 平成23年度末現在額 | 表示箇所 | 表示科目名等 | 国の財務書類(一般会計・特別会計) | 連結財務書類 |

| 23 年度計上額 | 23 年度計上額 | |||||

| [7] | 公債 | 789.3 | 負債の部 | 公債 | 790.9 | 574.8 |

| [8] | 借入金 | 53.7 | 借入金 | 24.5 | 32.7 | |

| [9] | 政府短期証券 | 116.8 | 政府短期証券 | 107.2 | 93.6 | |

| [12] | 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額 | 47.3 | 注記 | 偶発債務 | 47.3 | / |

国の財務書類(一般会計・特別会計)の貸借対照表の負債の部には、過去の取引又は事象に起因する現在の義務であって、その履行により、将来の業務提供能力又は経済的便益の減少を生じさせるものとして国債、借入金、政府短期証券等が計上されている。また、連結財務書類の連結貸借対照表の負債の部には、さらに、連結対象法人である日本郵政株式会社(株式会社ゆうちょ銀行、株式会社かんぽ生命保険等の子会社を含む。)の「郵便貯金」(174.4兆円)や「責任準備金」(88.1兆円)等の負債も計上されている。

国債、借入金及び政府短期証券は、表7のとおり、計算書の23年度末現在額と国の財務書類(一般会計・特別会計)及び連結財務書類の同年度の計上金額とに、算定方法の違いから差異が生じている。

国の財務書類(一般会計・特別会計)において、国債は、計算書の23年度末現在額789.3兆円を1.5兆円上回る790.9兆円が「公債」として計上されている。これは、同書類の計上金額が、次のとおりとなっているためである。

借入金については国の財務書類(一般会計・特別会計)の計上金額に一般会計及び各特別会計における財政融資資金からの借入金が含まれていないこと、また、政府短期証券については同書類の計上金額に国債整理基金特別会計が保有している政府短期証券が含まれていないなどのことから、計算書の23年度末現在額と同書類の同年度の計上金額とに差異が生じている。

連結財務書類において、国債は、計算書の23年度末現在額789.3兆円を214.5兆円下回る574.8兆円が「公債」として計上されている。これは、前記の計算書の23年度末現在額と国の財務書類(一般会計・特別会計)の同年度の計上金額とに1.5兆円の差異が生じている理由に加えて、連結財務書類の「公債」は連結対象法人が保有している国債216.1兆円が相殺消去されていることによるものである。また、借入金及び政府短期証券についても、上記の計算書の23年度末現在額と国の財務書類(一般会計・特別会計)の同年度の計上金額とに差異が生じている理由に加えて、連結財務書類の「借入金」の計上金額には連結対象法人の民間金融機関等からの借入金が含まれていること、また、同書類の「政府短期証券」は連結対象法人が保有している政府短期証券が相殺消去されていることから、計算書の23年度末現在額と同書類の同年度の計上金額とに差異が生じている。

なお、国債及び政府短期証券の発行、借入れ等による資金調達に伴い発生する支払利息について、国の財務書類(一般会計・特別会計)には、歳入歳出決算の計数を基にして、発生主義により把握する未払利息等を修正した額9.5兆円が業務費用計算書に、支出済歳出額による額9.8兆円が区分別収支計算書にそれぞれ計上されている。また、連結財務書類には、国と連結対象法人を連結した支払利息として、7.7兆円が連結業務費用計算書に、7.6兆円が連結区分別収支計算書にそれぞれ計上されている。

国の財務書類(一般会計・特別会計)の注記には、計算書の政府保証債務47.3兆円が、係争中の訴訟等で国が損害賠償等の請求を受けているものに係る請求額等とともに「偶発債務」として記載されているが、連結財務書類では注記の記載事項とはなっていないため、記載されていない。

国の財務書類(一般会計・特別会計)の貸借対照表及び連結財務書類の連結貸借対照表の負債の部には、PFI事業により実施している庁舎等整備事業に係る財政法第15条第1項の規定に基づく国庫債務負担行為の年度末現在額の一部が「未払金」として計上されている。また、債務負担を行う金額を制度上具体的に把握できないことなどから計算書に計上されていないものであっても、厚生年金及び国民年金の給付財源に充てるために保有している資産の相当額である「公的年金預り金」及び将来国の職員に支払うこととなる退職手当のうち既に労働提供が行われている部分として見積もった額等である「退職給付引当金」が計上されている。

なお、前記の(イ)政府保証債務に含まれている独立行政法人農業者年金基金の政府保証借入金については、その償還財源を国が負担していることから、この負担金は国の財務書類(一般会計・特別会計)の貸借対照表の負債の部の「その他の債務等」として計上されている。同書類の注記には、前記のとおり、計算書に計上されている政府保証債務全額が「偶発債務」として記載されているが、企業会計の慣行を参考とすれば、償還費用の負担金を負債計上しているので、同基金の借入金に係る政府保証債務を「偶発債務」として注記に記載する必要はないと考えられる。

国の債務の額は、年々増加し、24年度末現在では、23年度末現在から引き続き1000兆円を超える多額なものとなっている。そして、国債、政府短期証券、借入金及び政府保証債務がその大部分を占めており、特に国債の占める割合が高い状況が続いている。

国債の大部分を占める普通国債のうち、建設国債及び特例国債は、借換債を発行しつつ償還する方法を採り、起債時から60年間にわたり復興特別税等を除く租税収入等で償還することとなっている。また、復興債も借換債を発行しつつ償還する方法を採り、49年度までに復興特別税等で償還することとなっている。

なお、国債については、その利率が低下してきているが、国債の年度末現在額が増加しているため、国債利子等の支払額が年々増加している。今後、市場の需給動向等によっては、国債利子等の支払額が増加するおそれがあり、国債への信認を維持していくことが肝要である。

また、銀行等及び生損保等が、国債の保有者全体の6割から7割を占めている状況が続いている。

一般会計及び東日本大震災復興特別会計において発行される国債、一般会計及び年金特別会計健康勘定における借入金については、計算書に計上されたその債務額を消滅させるための財源等に今後の租税収入等を充てることになっている。

そして、国債の償還は長期間にわたり、また、国債利子等の支払額を含め多額であり、我が国の財政及び国民生活に大きな影響を及ぼすものである。

計算書に計上されている債務のうち、国債、政府短期証券、借入金及び政府保証債務は、企業会計の慣行を参考として作成され、公表されている国の財務書類(一般会計・特別会計)の貸借対照表の負債の部及び注記に、また、参考情報として作成され、公表されている連結財務書類の連結貸借対照表の負債の部に表示されている。

国の財務書類は、企業会計の慣行を参考として作成されているため、その計上金額と計算書の年度末現在額とに差異が生ずるなどしている。

本院としては、これらを踏まえて、国の債務の状況について引き続き注視していくこととする。