国会からの検査要請事項に関する報告(検査要請)

メイン

計算に必要となる各原子力事業者の値

(単位:百万円)

| 原子力事業者名 | 平均経常利益 | 負担金率 | 平均配当総額 |

|---|---|---|---|

| 北海道電力 | 31,913 | 4.00% | 11,279 |

| 東北電力 | 53,346 | 6.57% | 27,251 |

| 東京電力 | 237,621 | 34.81% | 79,035 |

| 中部電力 | 154,744 | 7.62% | 45,309 |

| 北陸電力 | 26,421 | 3.72% | 10,826 |

| 関西電力 | 162,981 | 19.34% | 52,003 |

| 中国電力 | 47,931 | 2.57% | 18,273 |

| 四国電力 | 39,604 | 4.00% | 12,360 |

| 九州電力 | 87,715 | 10.38% | 27,473 |

税引後利益相当額の分布と平均配当総額の比較

(単位:百万円)

|

税引後利益

相当額 \

原子力事業者名

|

一般負担金年度総額が 1610億円の場合 |

1620億円の場合 | 1630億円の場合 | 1640億円の場合 | 1650億円の場合 | 平均配当総額 |

|---|---|---|---|---|---|---|

| 北海道電力 | 16,285 | 16,260 | 16,234 | 16,208 | 16,183 | ≧11,279 |

| 東北電力 | 27,342 | 27,300 | 27,258 | 27,216 | 27,174 | ≧27,251 |

| 東京電力 | 116,082 | 115,859 | 115,637 | 115,414 | 115,192 | ≧79,035 |

| 中部電力 | 91,085 | 91,036 | 90,987 | 90,939 | 90,890 | ≧45,309 |

| 北陸電力 | 13,062 | 13,038 | 13,015 | 12,991 | 12,967 | ≧10,826 |

| 関西電力 | 84,288 | 84,164 | 84,040 | 83,917 | 83,793 | ≧52,003 |

| 中国電力 | 27,997 | 27,981 | 27,964 | 27,948 | 27,932 | ≧18,273 |

| 四国電力 | 21,202 | 21,176 | 21,151 | 21,125 | 21,099 | ≧12,360 |

| 九州電力 | 45,392 | 45,326 | 45,259 | 45,193 | 45,127 | ≧27,473 |

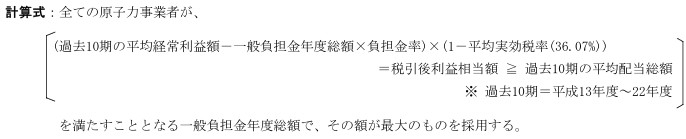

(説明) 一般負担金年度総額が1640億円の場合、東北電力以外の原子力事業者は税引後利益相当額が平均配当総額を上回ることとなるが、東北電力は税引後利益相当額が平均配当総額を下回ることとなる。一般負担金年度総額が1630億円の場合、東北電力の税引後利益相当額が27,258百万円となり、平均配当総額27,251百万円を上回ることとなる。そして、他の原子力事業者全ても、税引後利益相当額が平均配当総額を上回ることとなる。

よって、一般負担金年度総額は1630億円を採用。

機構の設立が23年9月であり、年度の残期間が約6か月であったことから、上記の1630億円に2分の1を乗じて、815億円と算出。