国会からの検査要請事項に関する報告(検査要請)

メイン

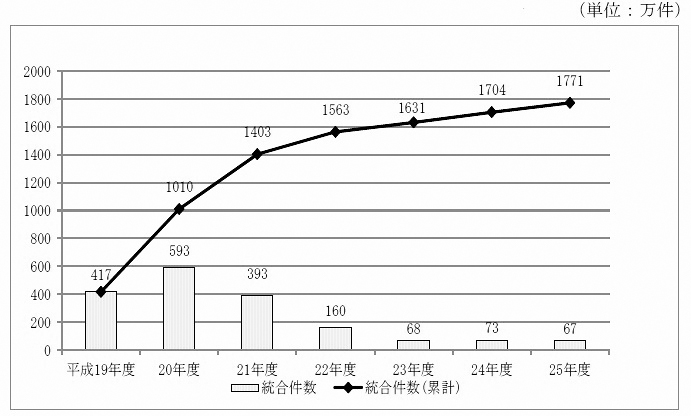

特別委員会の報告書等によれば、未統合記録約5095万件のうち、各種便等の取組により、約1771万件が基礎年金番号に統合され、約716万人の年金受給者の年金記録が回復している。そして、19年度から25年度までの間の回復件数の推移は、図表2-1のとおりであり、19年度から21年度までの間の状況に比べると近年統合された件数は減少傾向となっている。

図表2-1 未統合記録のうち基礎年金番号に統合された件数の推移

記録の内容に誤りがある問題については、前記の機構等からの能動的な各種取組によって年金記録の内容が訂正されたことにより、25年度末現在で、図表2-2のとおり、多くの年金受給者の年金額が回復するなどしている。そして、機構は、処理が困難な一部のケースを除いて、年金記録問題への対応の集中処理期間である25年度末までに、各種取組のほとんどの作業を終了している。

図表2-2 記録の内容に誤りがある問題についての年金記録の回復状況及び作業の進捗状況

| 年金記録回復のための取組 | 回復した人数等 | 作業の進捗状況 | |

|---|---|---|---|

| ① | 紙台帳等とオンライン記録との突合せ | 189万人 | 突合せ審査対象者約8123万人のうち、機構職員による審査まで終了したものは、平成26年3月末現在で約8122万人 |

| ② | 厚生年金保険の被保険者等の年金記録と厚生年金基金記録との突合せ | 55万件 | 26年3月末に終了 |

| ③ | 厚生年金保険の標準報酬等の遡及訂正(2万件の戸別訪問調査の分) | 1,362件 | 22年6月に終了 |

| ④ | 国民年金の特殊台帳とオンライン記録との突合せ | 8万件 | 22年6月に終了 |

他方、機構等の能動的な各種の取組だけでなく、総務大臣(第三者委員会)のあっせんの申立て、年金事務所等への来訪相談等のように、年金受給者等からの申出により回復した年金記録も相当数に上っている。

このうち、総務大臣(第三者委員会)のあっせん等により回復したものは、前記のとおり、未統合記録の統合分も含め約13万件(25年度末現在)となっている。

また、年金事務所等への来訪相談により年金記録が回復したものについては、既存のデータがなく集計することは困難であるが、前記のとおり「年金記録回復の具体的事例(1,000事例)」によれば、年金事務所等への来訪相談(年金相談)を契機として判明したものの割合は全体の27.2%となっている。この分析は、年金の増加金額の大きい事例を抽出して分析したものであり、これまでに回復した年金記録全体の傾向を表すものとはいえないが、相当数は、年金事務所等への来訪相談が判明の契機となっていたことがうかがえる。

なお、本人からの申出により年金記録が回復した場合でも、前記の機構等からの能動的な働きかけの結果として来訪相談、第三者委員会に年金記録に係る確認の申立てがなされた場合等もあることから、回復した人数等が機構等からの能動的な各種取組によるものと一部重複している。

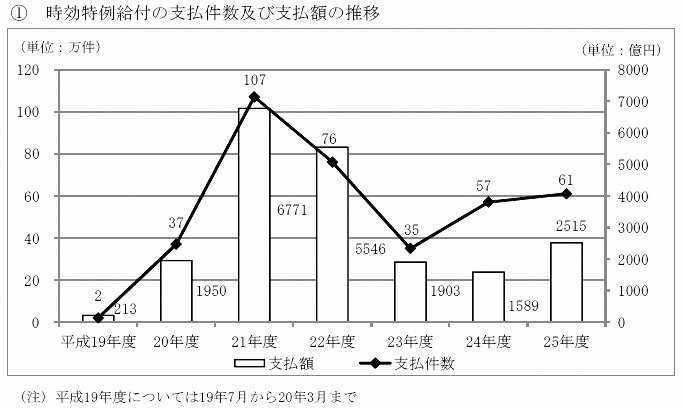

年金時効特例法等の特例的救済施策により年金記録が回復したもの(継続した実態調査が行われていない第3号被保険者の年金記録不整合問題に関連するものを除く。)についてみると、時効特例給付の支払件数等は、図表2-3のとおりであり、21、22両年度の一時期に比べてその件数等は減少してきている。そして、前記のとおり、未統合記録の基礎年金番号への統合件数は減少傾向となっていること、機構の年金記録問題への対応の集中処理期間が終了したことなどから、特例的救済施策による支払件数等は、今後、継続的に減少傾向となることが見込まれる。

図表2-3 年金受給者等に対する特例的救済施策による年金等の支給額等の推移

特別委員会の報告書等によれば、25年度末現在、未統合記録の基礎年金番号への統合や年金記録の内容の訂正により年金額が回復した人数は延べ約324万人、年金回復額は、年間の年金額で約1081億円、生涯受給額で約2.2兆円とされている。

このうち生涯受給額は、図表2-4のとおり、①年金受給者に対する説明等のため年金事務所等が試算した年金額(年間)の増額分等の累計約1081億円を、②老齢年金が支給される65歳以上の老齢年金給付額の男女比率で案分し、③男女別の65歳の平均余命を年金受給期間とみなして、それぞれ乗ずることにより算出している。

なお、③で記録訂正時の年齢における平均余命ではなく、65歳の平均余命を年金受給期間とみなしているのは、年金記録の訂正を行う年金受給者の年齢は区々であるが、老齢基礎年金及び老齢厚生年金の本則上の支給開始年齢が65歳であること、記録訂正により65歳の支給開始時点まで遡及して年金増額分が支給(5年の消滅時効が完成した部分については時効特例給付)されることなどによるとしている。

そして、特別委員会の報告書等によれば、機構における20年4月以前のデータが存在しないため、約1081億円はあくまで同年5月以降の年金記録訂正による年金受給者の年金額(年間)の増額分等を累計したものであり、それ以前の回復分や年金額に換算できない被保険者等の年金記録訂正分を考慮すると、年金記録が回復された効果は約2.2兆円を大きく上回ると思われるとしている。

図表2-4 生涯受給額の算出内訳

1081億円

年金受給者に対する説明等のため、年金事務所等が試算したもので、年金記録訂正前の年金額(年間)に対する年金記録訂正後の年金額(年間)の増額分等を累計したものである。

男64.3%、女35.7%

男18.89年、女23.82年

1081億円×64.3%×18.89年 + 1081億円×35.7%×23.82年≒ 2.2兆円

上記の算出内訳についてみると、生涯受給額約2.2兆円は、次に示す受給額の算定の細部を省略して算出されたものであり、回復実績の概要を示すための試算的なものであると認められる。

① 65歳から平均余命を経過したときまでを年金を受給する期間としているため、特別支給の老齢厚生年金等、65歳より前から支給される年金が考慮されていないこと

② 在職者や雇用保険受給者に対する支給停止等が考慮されていないこと

③ 前記のとおり、年金額(年間)の増額分等を累計した約1081億円は、実額ではなく試算額の累計であること

④ 記録回復時の年金額(年間)の増額分等を基にしているため、物価の変動率に応じて年度ごと行われる年金額の改訂、いわゆる「物価スライド」が考慮されていないこと

⑤ 前記のとおり、時効特例給付は考慮されているのに、これを現在価値に見合う額とするために支給される遅延特別加算金が考慮されていないこと

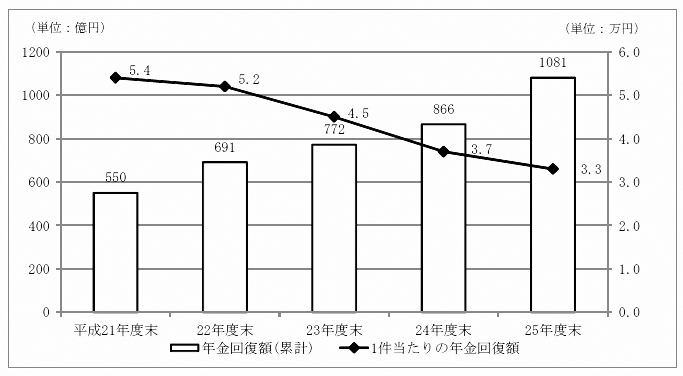

特別委員会の報告書等によれば、25年度末における年金額(年間)の増額分等の累計は、図表2-4のとおり、約1081億円となっている。

そして、各年度末における年金額(年間)の増額分等の累計を年金回復件数の累計で除した、1件当たりの年金額(年間)の増額分等についてみると、図表2-5のとおり、機構が年金回復額の調査を開始した20年以降、減少を続けている。これは、年金加入期間が長く年金額の増額が大きなものから処理が進んでいることなどが要因と考えられる。

そして、前記のとおり、年金記録問題への対応の集中処理期間が25年度に終了し、26年度以降は、未統合記録の統合数及び記録の内容に誤りがあるものの回復件数の減少が見込まれる。

なお、特別委員会の報告書では、27年10月以降の年金受給資格期間が、25年から10年へ短縮されることに伴って、年金加入期間の短い記録であっても、今後本人からの申出が増える可能性があるとしている。

図表2-5 年金額(年間)の増額分等の累計及び1件当たりの年金額(年間)の増額分等の推移

また、特別委員会の報告書等によれば、前記の「年金記録回復の具体的事例(1,000事例)」における増加総額(生涯受給額)を試算すると、図表2-6のとおり、増加総額が1000万円以上のものが計867件、このうち3000万円以上のものが6件となっている。

こうした状況から、1件当たりの年金回復額は減少してきているものの、個人ごとにみれば、年金受給者の生活に大きな影響を与える事例があったことがうかがえる。

図表2-6 年金記録判明による年金回復事例(1,000事例)の増加額分布

| 増加総額 | 100~ | 1000~ | 2000~ | 3000 | 左の平均金額 |

|---|---|---|---|---|---|

| (万円) | 999万円 | 1999万円 | 2999万円 | 万円以上 | 約1420万円 |

| 事例数 | 133 | 767 | 94 | 6 | 合計1,000事例 |

前記のとおり、年金記録問題に関して、各種便の送付等の各種の取組が行われている。そして、その結果、記録の内容に誤りがあることが明らかになるなどした場合は、原則として年金記録の訂正が行われ、年金額が回復するなどすることとなる。

このうち、新たに平均標準報酬月額の低い期間の保険料納付記録が発見されるなどの、記録の内容に誤りがあることが明らかになり、これに基づき年金記録を訂正すると既に受給している年金額の減額が見込まれるなどのケースについては、国の年金記録が正しいかどうかは、最終的には本人しか判断できないこと、紙台帳等とオンライン記録との突合せは本人の申出によらず、国が一方的に行った突合せが契機であること、本人からの訂正後の年金記録に基づく再裁定の請求を行わなければ、記録訂正及び再裁定は行わないこと、年金額の減額をすることは年金受給者の生活に大きく影響を与えることなどの考えから、年金記録回復委員会の審議を経るなどして、運用により、図表2-7のように取り扱っている。

図表2-7 年金記録の訂正による減額ケースの取扱い

| 契機 | 対象 | 取扱い |

|---|---|---|

| ① ねんきん特別便等 | 年金受給者 | 各年金事務所において、年金記録を訂正した場合の年金額を仮に計算するなどした「年金額仮計算書」を作成するなどして、減額となる理由、過払い分は返還していただく旨を懇切丁寧に説明し、本人が年金記録の訂正(年金額の減額の申出)を認めた場合は、将来にわたって減額するとともに過払い分は返還を求める。本人が年金記録の訂正(年金額の減額の申出)を認めない場合は、保留として、年金相談事跡管理システム(以下「事跡管理システム」という。)に記録を残し、減額しない。注(1) |

| 被保険者等 | 受給権がいまだ発生していないことから、改めて本人にお知らせすることなく、年金記録の訂正を行い、事後的に訂正結果をお知らせする。 | |

| ② 紙台帳等とオンライン記録との突合せ ③-1 厚生年金保険の被保険者等の年金記録と厚生年金基金記録との突合せ(③-2を除く。) |

年金受給者 | 本人への通知及び年金記録の訂正は行わず、事跡管理システム等に記録を残し、減額しない。ただし、突合せを希望してきた年金受給者については通知等を行う。注(2) |

| 被保険者等 | 本人にお知らせし、年金記録の訂正の申出があった場合は、年金記録を訂正し、年金記録の訂正は不要である旨の申出があった場合は、年金記録の訂正は行わず、事跡管理システム等に記録を残す。なお、お知らせを発出してから少なくとも30日を経過しても回答がない場合は、再度お知らせを送付し、再送付から少なくとも30日が経過してもなお本人から回答がない場合は、事跡管理システム等に記録を残す。 | |

| ③-2 厚生年金保険の被保険者等の年金記録と厚生年金基金記録との突合せの結果、国の年金の代行相当部分について二重に支給されていたことが明らかになった場合 注(3) | 年金受給者 | 年金記録を訂正した後に、本人にお知らせし、申出により、また、申出がない場合は職権により減額の再裁定を行い、過去5年分の過払いの返納を求める。 |

| 被保険者等 | 本人にお知らせすることなく、年金記録の訂正を行い、事後的に訂正結果をお知らせする。 | |

| ④ 国民年金の特殊台帳とオンライン記録との突合せ | 年金受給者 | 本人へのお知らせは行わず、年金記録の訂正も行わない。 |

| 被保険者等 | 年金記録の訂正を行い、本人にお知らせする。 |

このように、年金記録を訂正すると既に受給している年金額の減額が見込まれるなどのケースについては、「年金額仮計算書」により変更後の年金額の仮計算を行うなどして、年金受給者本人の意思に反した年金額の減額は行わないなどとして取り扱っている。そして、図表2-7の③-1「厚生年金保険の被保険者等の年金記録と厚生年金基金記録との突合せ(③-2を除く。)」を契機としたケースについては、前記のとおり、第一次審査において「訂正不要」の申出があるなどしたため訂正しないものが7.1万件あることが明らかになっているほかは、「年金額仮計算書」はあくまでも「仮の年金額」を年金受給者に示すものであり 「年金記録の訂正は必要ない」との意思、が明確にされた後は、特段保管する必要のないものであることなどから、機構は、対象者数や減額見込み金額の集計を行っていなかった。このため、会計検査院がその全体像を把握することは困難であったが、前記の紙台帳等とオンライン記録との突合せについてみると、第一次審査、第二次審査が終了し、紙台帳等とオンライン記録が不一致と判断された約324万人に対して、本人に通知されたものが約289万件(26年3月末現在)となっていることなどからすると、相当数の者が対象となっていると思料される。

なお、前記のとおり、不整合期間を有する第3号被保険者は、年金健全化法に基づき 「特定期間該当届」を機構に提出して、過去10年前までの保険料を特例的に追納、することができることとなっている。そして、年金健全化法のうち「特定期間該当届」に係る部分の規定が施行された25年7月1日より前に不整合期間に係る年金記録が訂正された者で年金受給者である者については、既に年金受給額の減額が行われており、上記の「特定期間該当届」の提出及び保険料の追納を行った場合は、当該追納を行った日の翌月から、当該追納を行った月数に応じた年金受給額の増額を行うこととなっている。一方、同年7月1日以降に不整合期間に係る年金記録が訂正される年金受給者については、保険料の追納可能期間が終了する30年3月までは既存の年金受給額のままであるが、同年4月以降は、上記の「特定期間該当届」の提出及び当該追納の状況を踏まえて、年金受給額の増減が行われることとなっており、減額に該当する場合は、既存の年金受給額の10分の1を超えて減額されないことが年金健全化法に規定されている。