国会及び内閣に対する報告(随時報告)

メイン

メイン

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立される法人である。

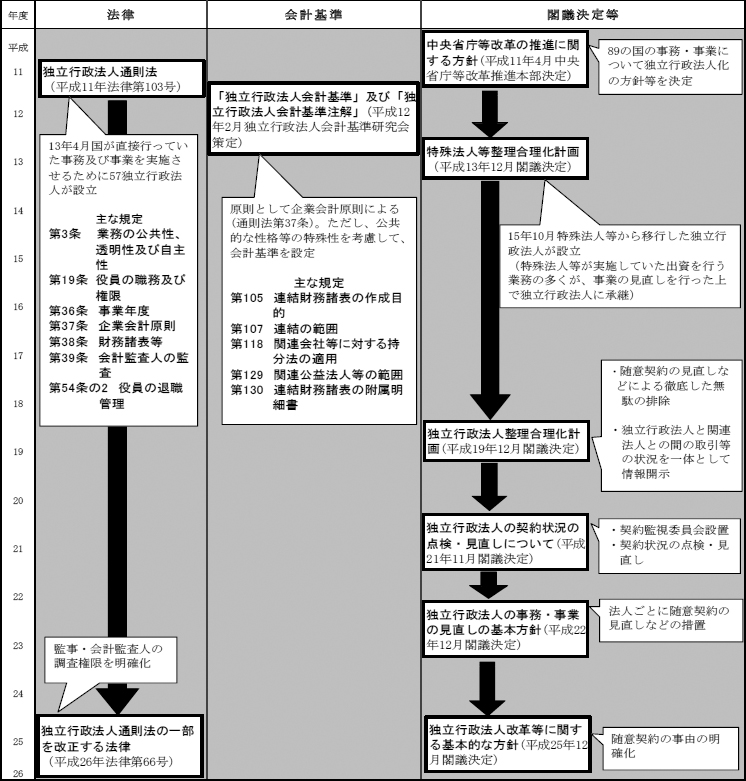

そして、平成13年4月に、中央省庁等改革の一環として、国が直接行っていた事務及び事業を実施させるために57独立行政法人が設立され、その後、15年10月に、特殊法人等改革に伴って特殊法人等から移行するなどして31独立行政法人が設立されるなどの経緯を経て、26年4月1日現在における独立行政法人の総数は98となっている。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律等(以下「個別法」という。)において定められている。

また、前記の98独立行政法人は、独立行政法人ごとに内閣府又は各省が所管している(以下、独立行政法人を所管する内閣府又は各省を「主務府省」、当該府省の内閣府令又は省令を「主務省令」という。)。

そして、国は、通則法及び個別法に基づき、独立行政法人に対して、その資本金を出資したり、業務の財源に充てる資金として運営費交付金を交付したりするなどの財政上の措置を講じている。

独立行政法人に関する主な法令等の経緯は、図1のとおりとなっている。

図1 独立行政法人に関する主な法令等の経緯

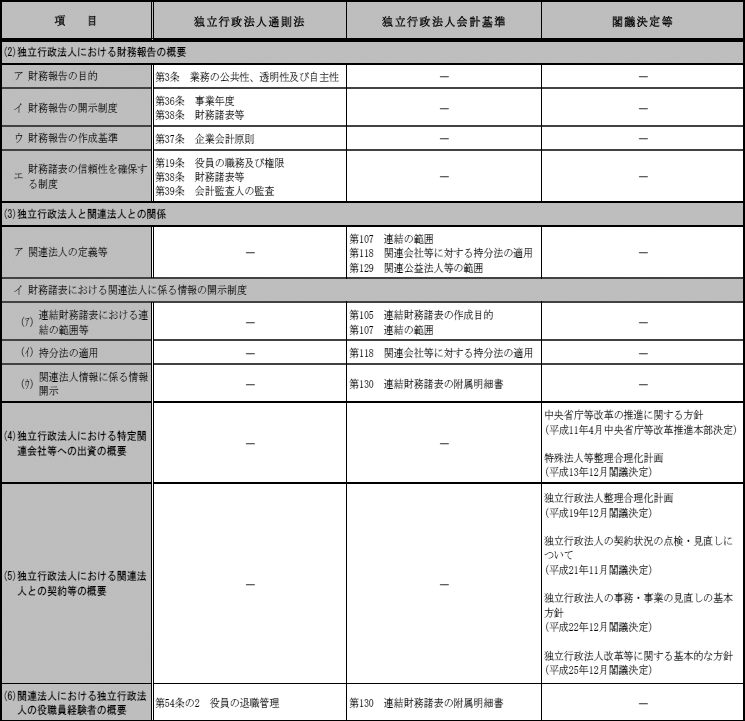

また、後述する1(2)から1(6)までの各項目に関連する主な法令等は、図2のとおりとなっている。

図2 各項目に関連する主な法令等

通則法第3条第2項において、独立行政法人は、その業務の内容を公表することなどを通じて、その組織及び運営の状況を国民に明らかにするよう努めなければならないこととされ、業務の透明性の確保が求められている。

また、「独立行政法人会計基準の設定について」(平成12年2月独立行政法人会計基準研究会策定)によれば、独立行政法人とは、国民の需要に即応した効率的な行政サービスの提供を実現するという行政改革の基本理念に立って、政策の企画立案機能と実施機能とを分離し、国の事務及び事業のうち一定のものの実施主体として創設された制度であるとされている。そして、独立行政法人はその業務の実施に関して負託された経済資源に関する財務情報を負託主体である国民に対して開示する責任を負うものと位置付けられ、独立行政法人により作成される財務報告は、その利用者である国民その他の利害関係者に対して利用目的に適合した有用な内容を提供するものでなければならないとされている。

さらに、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)によれば、独立行政法人の会計は、国民その他の利害関係者の独立行政法人の状況に関する判断を誤らせないようにするため、取引及び事象の金額的側面及び質的側面の両面からの重要性を勘案して、適切な記録、計算及び表示を行わなければならず、質的側面の考慮においては、独立行政法人の会計の見地からの判断に加え、独立行政法人の公共的性格に基づく判断も加味して行わなければならないとされている。

独立行政法人の事業年度(以下「年度」という。)は、通則法第36条第1項の規定に基づき、毎年4月1日から翌年3月31日までとなっており、独立行政法人は、通則法第38条の規定に基づき、毎年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下、これらを合わせて「財務諸表」という。)を作成し、当該年度の終了後3か月以内に主務大臣に提出し、その承認を受け、遅滞なく、官報に公告し、かつ、一般の閲覧に供しなければならないこととなっている。そして、上記の「主務省令で定める書類」については、独立行政法人ごとに、連結貸借対照表、連結損益計算書、連結キャッシュ・フロー計算書、連結剰余金計算書、連結附属明細書(以下、これらを合わせて「連結財務諸表」、財務諸表のうちこれら以外の書類を「個別財務諸表」という。)等の書類が、主務省令において定められるなどしている。

独立行政法人の会計は、通則法第37条及び主務省令によれば、原則として企業会計原則によることとされ、会計基準を適用することとなっている。

会計基準は、独立行政法人が、財務報告として財務諸表を作成するに当たって準拠すべき基準として策定されたものであり、会計基準の実務上の留意点として、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局及び日本公認会計士協会策定。以下「Q&A」という。また、以下、会計基準とQ&Aを合わせて「会計基準等」という。)が策定されている。

財務諸表の信頼性を確保する制度として、独立行政法人の監事による監査と会計監査人による監査がある。

独立行政法人の監事は、通則法第19条第4項において、独立行政法人の業務を監査すると規定されており、独立行政法人の業務監査及び会計監査を行うことになっている。そして、通則法第38条第2項の規定に基づき、独立行政法人が財務諸表を主務大臣に提出するときは、これに当該年度の事業報告書及び予算の区分に従い作成した決算報告書を添え、財務諸表及び決算報告書に関する監事の意見を付さなければならないこととなっている。

また、会計監査人による監査については、通則法第39条の規定に基づき、独立行政法人は、その資本の額その他の経営の規模が政令で定める基準に達しない独立行政法人を除き、財務諸表、事業報告書(会計に関する部分に限る。)及び決算報告書について、監事の監査のほか、会計監査人の監査を受けなければならないこととなっている。

独立行政法人は、業務の一環として、前記の出資金や運営費交付金を主な財源として、個別法に基づき他の法人に出資したり、他の法人と契約を締結して業務の委託や物品等の調達を行ったりして、他の法人に対して資金を支出する場合がある。

会計基準によれば、出資、人事、資金、技術、取引等の関係を通じて、独立行政法人が他の法人の財務、事業運営等の方針決定に対して多大又は重要な影響を与えることができるなどの場合には、当該他の法人に係る情報を、特定関連会社、関連会社及び関連公益法人等(以下、これらを合わせて「関連法人」という。)に係る情報として財務諸表において開示することとなっている。

関連法人の種別ごとの定義及び範囲は、会計基準によれば、おおむね表1のとおりとなっている。

表1 関連法人の種別ごとの定義及び範囲

| \ | 種別 | 定義 | 範囲 |

|---|---|---|---|

| 関連法人 | 特定関連会社 | 独立行政法人が政策目的のため法令等で定められた業務として出資する会社

(会計基準第107第2項) |

・ 次のいずれかに該当する場合 ①独立行政法人が、議決権の過半数を所有している場合

②議決権の所有割合が100分の50以下であっても、高い比率の議決権を保有している場合であって、独立行政法人の役職員経験者等が取締役会の構成員の過半数を継続的に占めているなどの場合 |

・ 独立行政法人及び特定関連会社が、他の会社に出資又は投資を行い、多大な影響力を与えていると認められる場合における当該他の会社も特定関連会社とみなす。 (会計基準第107第2項及び第3項) |

|||

| 関連会社 | 独立行政法人及び特定関連会社が、出資、人事、資金、技術、取引等の関係を通じて、特定関連会社以外の会社の財務及び営業の方針決定に対して重要な影響を与えることができる場合における当該会社

(会計基準第118第2項) |

・ 次のいずれかに該当する場合であって、財務及び事業運営の方針決定に重要な影響を与えることができないことが明らかに示されない場合 |

|

|

①独立行政法人及び特定関連会社が、特定関連会社以外の会社の議決権の100分の20以上を実質的に所有している場合

②議決権の所有割合が100分の20未満であっても、一定の議決権を有しており、かつ、独立行政法人の役職員経験者等が、代表取締役等に就任しているなどの場合

(会計基準第118第3項) |

|||

| 関連公益法人等 | 独立行政法人が出えん、人事、資金、技術、取引等の関係を通じて、財務及び事業運営の方針決定に対して重要な影響を与えることができるか又は独立行政法人との取引を通じて公的な資金が供給されており、独立行政法人の財務情報として、重要な関係を有する公益法人等

(会計基準第129第1項) |

・ 次のいずれかに該当する場合であって、当該公益法人等の財務及び事業運営の方針決定に重要な影響を与えることができないことが明らかに示されない場合 |

|

|

①理事等のうち、独立行政法人の役職員経験者の占める割合が3分の1以上である場合

②事業収入に占める独立行政法人との取引額が3分の1以上である場合(ただし、独立行政法人が交付する助成金等による収入が事業収入の3分の1以上を占めるために、これに該当することとなる場合を除く。)

③会費、寄附等の負担額の5分の1以上を独立行政法人が負担しているなどの場合

|

|||

(注)公益法人等には、公益法人のほか、社会福祉法人、特定非営利活動法人、技術研究組合等が含まれる。

(会計基準第129第2項及び第4項並びに会計基準注解91) |

会計基準第105によれば、連結財務諸表は、独立行政法人とその出資先の会社等を公的な資金が供給されている一つの会計主体として捉え、その財政状態及び運営状況を総合的に報告するために作成するものとされ、会計基準第107によれば、連結財務諸表においては、原則として関連法人のうち特定関連会社を連結の範囲に含めることとなっている。ただし、特定関連会社であっても、その資産、収益等を考慮して、連結の範囲から除いても独立行政法人等の財政状態、運営状況及び公的資金の使用状況等に関する利害関係者の合理的な判断を妨げない程度に重要性が乏しいものは、連結の範囲に含めないことができることとなっている(会計基準注解83参照)。

そして、財務諸表のうち、個別財務諸表については、全ての独立行政法人が作成しなければならないこととなっているが、連結財務諸表については、連結に含めることとなる特定関連会社を有する場合に作成しなければならないこととなっている。

また、独立行政法人の財務諸表は、広く国民にとって分かりやすい形で財務情報を開示するものでなければならないが、一方で、各種の専門家による高度な分析に耐えられるような詳細な情報が含まれていなければならないものとされている。このため、貸借対照表及び損益計算書は複雑なものとならないように留意しつつ、詳細な情報は連結附属明細書、個別財務諸表の附属明細書及び注記によって開示することとされている。

会計基準第118第1項によれば、連結財務諸表を作成するに当たっては、関連会社及び連結の範囲に含めない特定関連会社に対する出資について、持分法(注1)を適用しなければならないこととなっている。また、連結財務諸表を作成しない場合には、Q&A107-1に基づき、個別財務諸表において、関連会社に対する出資について、持分法を適用した場合の投資利益又は投資損失の金額等(以下「持分法損益等」という。)の注記を行うこととなっている。

独立行政法人は、連結財務諸表を作成する場合、会計基準第130に基づき、関連法人の概要、財務状況、独立行政法人との取引の状況等の事項(以下「関連法人情報」という。)を連結財務諸表において開示しなければならないこととなっている。

また、連結財務諸表を作成しない場合、関連法人のうち関連公益法人等については、Q&A107-2に基づき、関連法人情報を個別財務諸表において開示することが求められているが、特定関連会社及び関連会社(以下、両者を合わせて「特定関連会社等」という。)については会計基準等において明文の規定が設けられていない。

連結の範囲の検討に当たっては、(ア)のとおり、特定関連会社の資産、収益等を考慮して、連結の範囲から除いても独立行政法人等の財政状態、運営状況及び公的資金の使用状況等に関する利害関係者の合理的な判断を妨げない程度に重要性が乏しいかどうかという観点から判断が行われる。

一方、関連法人情報の開示の範囲の検討に当たっては、利害関係者に対して、業務の遂行状況の把握や適正な評価に資するといった利用目的に適合した有用な内容を提供するものでなければならないとされている。したがって、独立行政法人と資本関係、取引関係等があり公的な資金が供給されている関連法人の情報について、独立行政法人が説明責任を果たす上で有用であるかどうかという、連結の範囲の判断とは異なった観点から判断が行われる必要があり、連結の範囲に関して重要性が乏しいとする判断が行われたとしても、直ちには関連法人情報の有用性が乏しいということにはならない。

なお、「独立行政法人に対する会計監査人の監査に係る報告書」(平成13年3月独立行政法人会計基準研究会設定)及び「独立行政法人における連結財務諸表監査」(平成16年2月日本公認会計士協会公会計委員会報告第4号)によれば、特定関連会社や関連会社と異なり関連公益法人等に関する情報開示は関連法人情報に係る情報開示にとどまっていることなどから、関連法人情報についての会計監査人の監査において、関連公益法人等の計算書類等によらなければ確認することが困難な事項については、会計監査人の責任外となっている。そして、関連公益法人等に該当するか否かの判断及び財務諸表に記載する関連公益法人等の網羅性についても、会計監査人の監査対象外となっている。

独立行政法人が、特定関連会社等に対して行った出資の契機は二つに大別され、一つは独立行政法人の前身である特殊法人等が出資を行い、当該独立行政法人がその出資に係る権利等を承継したものであり、もう一つは独立行政法人が新たな出資を行ったものである。

独立行政法人による出資については、「中央省庁等改革の推進に関する方針」(平成11年4月中央省庁等改革推進本部決定)において、独立行政法人の業務等が国民のニーズとは無関係に自己増殖的に膨張することを防止するために、独立行政法人の本来業務及びそれに附帯する業務に係るもの以外には認めないものとし、独立行政法人は、個別法に根拠がなければ新たな出資を行うことができないこととなっている。

また、政府は、「特殊法人等整理合理化計画」(平成13年12月閣議決定)に基づき、各特殊法人等の廃止又は民営化を図るとともに、廃止も民営化もできない事業のうち、国の関与の必要性が高く、採算性が低く、業務実施における裁量の余地が認められる事業を行う法人について、事業の徹底した見直しを行った上で、原則として独立行政法人に移行させることとした。このため、特殊法人等が実施していた出資に係る権利等は、新たに設立された独立行政法人に承継されるなどしている。

独立行政法人の中には、業務の一環として、その関連法人と契約を締結して業務の委託や物品等の調達を行っているものがある。

そして、独立行政法人が締結する契約については、次のとおり、競争性及び透明性を高めるために国において行われてきた随意契約の見直し及び契約情報の公開に準じた取組が実施されてきている。

すなわち、「独立行政法人整理合理化計画」(平成19年12月閣議決定。以下「整理合理化計画」という。)において、独立行政法人が締結する契約は、原則として一般競争入札によるとされ、企画競争や公募を行う場合には、真に競争性及び透明性が確保される方法により実施することとし、随意契約の見直しなどにより無駄を徹底して排除するよう取り組んでいく必要があるとされている。また、整理合理化計画では、独立行政法人と関連法人との間における資金等の流れについて透明性を確保するために、独立行政法人と関連法人との間の取引等の状況について、一体としての情報開示を実施することなどが求められている。

また、「独立行政法人の契約状況の点検・見直しについて」(平成21年11月閣議決定。以下「契約状況の点検・見直し」という。)に基づき、各独立行政法人は、監事及び外部有識者で構成される契約監視委員会を設置することとなっている。契約監視委員会は、各独立行政法人が20年度に締結した契約について、随意契約のうち競争性のない態様で行われている契約が継続している場合には、随意契約とした理由が妥当であるかなどについて、また、一般競争入札等の競争性があるとされている契約方式によっている場合であっても、1者応札や1者応募となっていて真に競争性が確保されているといえるかなどについて、契約状況の点検及び見直しを行うこととなっており、各独立行政法人 は随意契約等見直し計画を策定することとなっている。そして、契約状況の点検及び見直しの結果については、主務大臣が点検を行った後、22年5月末に主務大臣及び各独立行政法人が公表している。また、21年度以降に締結した契約についても、契約監視委員会によって点検及び見直しが行われ、改善状況は主務大臣及び各独立行政法人によって毎年度公表されている。

さらに、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「独法見直し方針」という。)では、独立行政法人の事務・事業の見直しなどとして、随意契約の見直し、契約に係る情報の公開、関連法人の利益剰余金等の国庫納付等に関して、独立行政法人ごとに講ずべき措置が取りまとめられている。

その後、「独立行政法人改革等に関する基本的な方針」(平成25年12月閣議決定。以下「基本的方針」という。)において、各独立行政法人は、一般競争入札等を原則としつつも、事務・事業の特性を踏まえ、随意契約によることができる事由を明確化し、公正性・透明性を確保しつつ合理的な調達を実施することとなっている。

1(3)アのとおり、独立行政法人の役職員経験者が他の法人の取締役会の構成員の過半数を継続的に占めているなどの場合、当該他の法人は関連法人に該当することがある。

また、独立行政法人は、会計基準第130に基づき、連結財務諸表において関連法人の役員の氏名を開示するとともに、当該役員が独立行政法人の役職員経験者である場合には、独立行政法人における最終職名を開示しなければならないこととなっている。

なお、独立行政法人のうち、個別法において、役職員に国家公務員の身分を与えることが必要と認められるものとして定められる特定独立行政法人については、通則法第54条の2第1項において準用される国家公務員法(昭和22年法律第120号)に基づき、役員が利害関係企業等に対して再就職することを要求するなどの行為が禁止されている。