平成26年度決算検査報告

(「障害者自立支援給付費負担金が過大に交付されていたもの」参照)

【是正改善の処置を求めたものの全文】

障害者自立支援給付費負担金の基準額の算定について

(平成27年3月26日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

自立支援給付制度は、障害者自立支援法(平成17年法律第123号。平成25年4月1日以降は、「障害者の日常生活及び社会生活を総合的に支援するための法律」。以下「法」という。)に基づき、障害者又は障害児(以下「障害者等」という。)が自立した日常生活又は社会生活を営むことなどができるよう、必要な障害福祉サービスに係る給付その他の支援を行うものである。

貴省は、法に基づき、障害者等が都道府県知事等の指定する障害福祉サービス事業者等(以下「事業者」という。)から訪問系サービスである居宅介護、重度訪問介護、同行援護、行動援護及び重度障害者等包括支援(以下「居宅介護等」という。)や、訪問系サービス以外のサービスである就労継続支援、施設入所支援等の各種の障害福祉サービスを受けたときに、事業主体である市町村(特別区を含む。以下同じ。)が障害者本人又は障害児の保護者に介護給付費、訓練等給付費等(以下「介護給付費等」という。)を支給した場合に、その支給に要する費用の100分の50の額を障害者自立支援給付費負担金(以下「負担金」という。)として当該事業主体に交付している。

介護給付費等の支給を受けようとする障害者又は障害児の保護者は、事業主体(原則として居住地の市町村)に申請を行い、介護給付費等を支給する旨の決定(以下「支給決定」という。)を受けることとなっている(以下、支給決定を受けた障害者又は障害児の保護者を「支給決定障害者等」という。)。また、事業主体は、介護給付費等の支給決定を行うに当たって、障害者等に対する障害福祉サービスの必要性を明らかにするために、当該障害者等の心身の状態を総合的に示す障害程度区分を認定することとなっている。

障害者等が事業者から障害福祉サービスの提供を受けたときに事業主体が支給決定障害者等に支給する介護給付費等の額は、同サービスに要した費用の額から支給決定障害者等の家計の負担能力その他の事情をしんしゃくして障害者自立支援法施行令(平成18年政令第10号。25年4月1日以降は、「障害者の日常生活及び社会生活を総合的に支援するための法律施行令」)で定める額等(以下「利用者負担額」という。)を控除して得た額となっている。

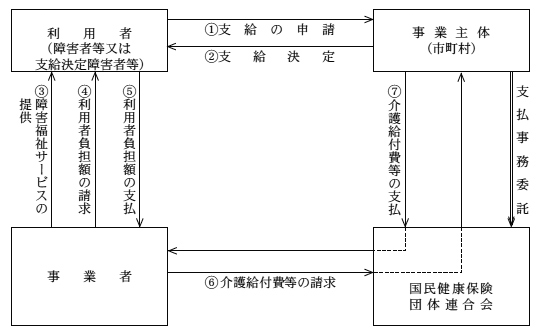

また、事業主体は、支給決定障害者等への介護給付費等の支給に代えて事業者に介護給付費等を支払うことができることとなっている。そして、ほとんどの事業主体は、介護給付費等の支払に関する事務を国民健康保険団体連合会(以下「国保連合会」という。)に委託している。この場合の介護給付費等の支払手続については、次のとおりとなっている(図1参照)。

ア 事業者が介護給付費等の額等を記載した介護給付費・訓練等給付費等請求書等を国保連合会に送付する。

イ 国保連合会は、事業者から送付された請求書等の点検を行い、介護給付費等の支払を事業主体に請求する。

ウ 請求を受けた事業主体は、金額等を審査した上で、国保連合会を通じて事業者に介護給付費等を支払う。

自立支援給付制度は、身体障害、知的障害等の障害の種類ごとに異なる法律に基づき居宅生活支援費等を支給していた支援費制度に代えて、障害の種類にかかわらず一元的に介護給付費等の支給等を行う制度として、法の施行に伴い18年4月に創設された。

従前の支援費制度においては、事業主体が訪問系サービスに相当する居宅介護等事業のサービスを受けた障害者等に居宅生活支援費等を支給した場合に、それらの支給に要した費用について国及び都道府県が予算の範囲内等で補助を行っており、事業主体の間でサービスの実施状況に格差が生じていた。そこで、自立支援給付制度においては、事業主体が法施行後の訪問系サービスである居宅介護等に係る介護給付費等を支給した場合に、それらの支給に要した費用について国及び都道府県が義務的に負担することにより、介護給付費等の財源が安定的に確保されることになった。

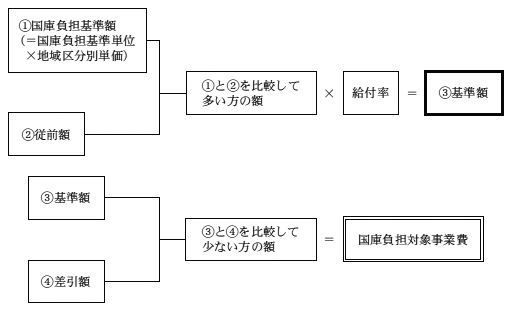

貴省は、訪問系サービス以外のサービスに係る介護給付費等については、事業主体が支払った介護給付費等からその費用のための寄附金その他の収入額を差し引いた額(以下「差引額」という。)を国庫負担対象事業費としているが、訪問系サービスである居宅介護等に係る介護給付費等については、事業主体の間の障害福祉サービスの格差の解消を図り、限りある国費を事業主体に公平に配分するために、「障害者自立支援給付費等国庫負担(補助)金交付要綱」(平成21年厚生労働省発障第0511002号。以下「交付要綱」という。)により、国庫負担対象事業費の算定方法を次のように定めている(図2参照)。

ア 3月から翌年2月までを一年度として当該年度に属する月ごとに、「厚生労働大臣が定める障害福祉サービス費等負担対象額に関する基準等」(平成18年厚生労働省告示第530号。以下「告示」という。)に掲げる障害程度区分等の区分に応じて定められた単位数に居宅介護等の障害福祉サービスを受けた障害者等の人数(以下「利用者数」という。)を乗じて、これらを合計した国庫負担基準単位を算定し、これに事業主体が所在する地域区分に応じて定められている単価(10円〜10.81円)を乗じて国庫負担基準額(図2の①)を算定する。

また、上記の単位数は3年ごとに見直されることになっており、24年4月に、単位数のほか単価(以下、これらを合わせて「単位数等」という。)が改定されたため、同月以降に係る分については、改定後の単位数等を用いて、国庫負担基準額を算定することとなっている。

イ 国庫負担基準額と17年度に交付を受けた居宅介護等に相当するサービスに係る国庫補助金の額等に基づいて算定した額(図2の②。以下「従前額」という。)とを比較して多い方の額に給付率(注1)を乗じて、負担金算定の基礎となる基準額(図2の③)を算定する。

ウ 基準額と差引額(図2の④)とを比較して少ない方の額を国庫負担対象事業費とする。

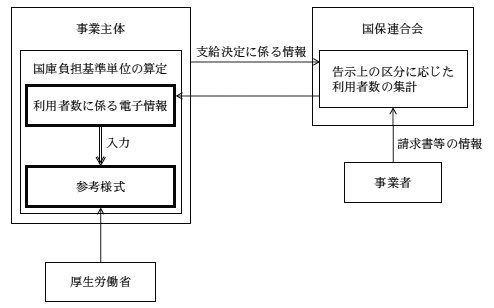

国庫負担基準額の算定要素となっている国庫負担基準単位を算定するには、月ごとに、告示上の区分に応じた利用者数の集計等を行う必要があるが、この集計等を行う事業主体には相当な事務負担が生じていた。このため、貴省は、事務負担の軽減を目的として、表計算ソフトにより作成した国庫負担基準単位を算定するための参考様式を、都道府県等を通じて事業主体に送付している。この参考様式には告示上の区分ごとの単位数があらかじめ入力されていて、事業主体が各区分に応じた利用者数を入力すれば、両者を乗じて得られる値の合計値である国庫負担基準単位が自動的に算定される。また、国保連合会は、介護給付費等の請求内容の点検のために事業主体から提供を受けた支給決定に係る情報と事業者から提出を受けた請求書等の情報を活用して、利用者数の集計を行っている。そして、ほとんどの事業主体は、国保連合会から委託契約に基づき上記の利用者数に係る電子情報の送付を受けて、これを参考様式に入力することにより国庫負担基準単位の算定を行うことができる状況になっている(図3参照)。

しかし、上記の参考様式や利用者数に係る電子情報が事業主体に送付される際に、これらを活用するなどした基準額の具体的な算定の手順等については明確に示されていない。

事業主体は、当該年度の事業が完了したときは、事業実績報告書に関係資料を添えて都道府県に事業実績報告を行うこととなっている。そして、都道府県は、事業主体から事業実績報告書及び関係資料を受理したときは、その内容を審査して、必要に応じて現地調査等を行い、適正と認めたときは、これを取りまとめた上で、翌年度の6月末日までに貴省に提出することとなっている。

(検査の観点、着眼点、対象及び方法)

本院は、19年度以降の検査報告において、負担金が過大に交付されていた事態を不当事項として掲記しており、これらの中には基準額を過大に算定していた事態が見受けられている。

そして、前記のとおり、貴省は、限りある国費を公平に配分するために、居宅介護等の訪問系サービスに係る負担金の算定の基礎となる基準額の算定方法を定めている。また、告示上の単位数等が改定されている年度においては、3月分と4月以降に係る分については異なる単位数等を用いて基準額を算定する必要があり、24年度においては、単位数等の改定のほか、告示上の区分の改定が行われており、特に留意して基準額を算定する必要がある。

そこで、本院は、合規性、有効性等の観点から、事業主体において基準額の算定が適正に行われて国費の公平な配分に資するものになっているかなどに着眼して、貴省及び10府県(注2)の351事業主体において、24年度に交付された居宅介護等に係る負担金183億9119万余円について、事業実績報告書の内容を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、10府県の281事業主体(負担金交付額170億5843万余円)において、基準額の算定について次のような事態が見受けられた。

10府県の138事業主体は、国庫負担基準単位について、参考様式等を活用せず告示と異なる独自の単位数により算定したり、利用者数に係る電子情報を活用せずにこれと異なる独自の利用者数により算定したりして、基準額を誤って算定していた。

10府県の143事業主体は、参考様式及び利用者数に係る電子情報を活用していたものの、24年3月サービス提供分の利用者数の情報を誤って同年4月の改定後の単位数が記載された参考様式に入力するなどして、基準額を誤って算定していた。

(1)及び(2)の事態に係る281事業主体の基準額を修正計算すると、表のとおり、168事業主体において基準額が12億9658万余円過大に算定されており、また、113事業主体において基準額が5億1294万余円過小に算定されていた。この結果、87事業主体(負担金交付額117億7372万余円)において、交付額の算定が誤っており、50事業主体において負担金が1億1982万余円過大に交付され、また、37事業主体において負担金が5157万余円過小に交付されていた。

表 基準額及び負担金の交付額の算定誤りの状況

(態様別内訳)

| 態様 | 基準額の算定誤り | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 負担金の交付額の算定誤り | |||||||||||||

| 過大に算定 | 過小に算定 | 過大に算定 | 過小に算定 | ||||||||||

| 事業主体数 | 負担金交付額 | 事業主体数 | 基準額 | 事業主体数 | 基準額 | 事業主体数 | 負担金交付額 | 事業主体数 | 負担金交付額 | 事業主体数 | 負担金交付額 | ||

| 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | ||||||||

| (1)独自の単位数又は利用者数に基づいて算定していた事態 | 138 | 2,124,592 | 101 | 1,053,153 | 37 | 143,959 | 41 | 679,606 | 30 | 62,973 | 11 | 1,801 | |

| 参考様式等を活用せず、独自の単位数により算定 | 9 | 177,884 | 6 | 374,135 | 3 | 6,515 | 6 | 150,513 | 5 | 20,326 | 1 | 221 | |

| 利用者数に係る電子情報を活用せず、独自の利用者数により算定 | 129 | 1,946,707 | 95 | 679,017 | 34 | 137,443 | 35 | 529,092 | 25 | 42,646 | 10 | 1,579 | |

| (2)参考様式及び利用者数に係る電子情報を活用していたものの、参考様式への入力手順を誤るなどしていた事態 | 143 | 14,933,846 | 67 | 243,436 | 76 | 368,987 | 46 | 11,094,118 | 20 | 56,853 | 26 | 49,774 | |

| 計 | 281 | 17,058,438 | 168 | 1,296,589 | 113 | 512,947 | 87 | 11,773,725 | 50 | 119,827 | 37 | 51,576 | |

(府県別内訳)

| 府県名 | 基準額の算定誤り | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 負担金の交付額の算定誤り | ||||||||||||

| 過大に算定 | 過小に算定 | 過大に算定 | 過小に算定 | |||||||||

| 事業主体数 | 負担金交付額 | 事業主体数 | 基準額 | 事業主体数 | 基準額 | 事業主体数 | 負担金交付額 | 事業主体数 | 負担金交付額 | 事業主体数 | 負担金交付額 | |

| 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | |||||||

| 秋田県 | 18 | 234,619 | 9 | 10,974 | 9 | 3,511 | 10 | 161,803 | 6 | 1,093 | 4 | 280 |

| 石川県 | 15 | 346,815 | 11 | 31,440 | 4 | 5,920 | 4 | 233,424 | 2 | 253 | 2 | 1,926 |

| 長野県 | 55 | 953,283 | 37 | 251,141 | 18 | 39,533 | 25 | 719,836 | 19 | 52,658 | 6 | 370 |

| 岐阜県 | 38 | 553,352 | 26 | 134,328 | 12 | 20,413 | 1 | 28,063 | 1 | 550 | — | — |

| 愛知県 | 47 | 5,236,220 | 25 | 469,495 | 22 | 137,148 | 17 | 3,864,973 | 8 | 30,402 | 9 | 20,862 |

| 三重県 | 25 | 683,748 | 13 | 119,095 | 12 | 137,530 | 9 | 418,516 | 5 | 2,769 | 4 | 12,518 |

| 滋賀県 | 17 | 1,068,411 | 13 | 176,038 | 4 | 77,051 | 1 | 9,068 | 1 | 112 | — | — |

| 京都府 | 19 | 2,777,452 | 7 | 16,797 | 12 | 39,255 | 6 | 2,195,895 | 2 | 115 | 4 | 3,978 |

| 兵庫県 | 34 | 4,768,636 | 24 | 85,812 | 10 | 24,681 | 10 | 3,895,491 | 6 | 31,872 | 4 | 9,068 |

| 山口県 | 13 | 435,897 | 3 | 1,465 | 10 | 27,900 | 4 | 246,651 | — | — | 4 | 2,571 |

| 10府県 | 281 | 17,058,438 | 168 | 1,296,589 | 113 | 512,947 | 87 | 11,773,725 | 50 | 119,827 | 37 | 51,576 |

(1)の事態について、事例を示すと次のとおりである。

<事例>

長野県上伊那郡南箕輪村は、平成24 年度の国庫負担基準単位を263 万余単位と算定し、これに基づくなどして基準額を2638 万余円としていた。

しかし、同村は、国庫負担基準単位の算定に当たり、参考様式や利用者数に係る電子情報を活用しておらず、介護給付費等の支出済額を単価で割り戻した告示と異なる独自の単位数により国庫負担基準単位を算定していた。

そこで、告示等に基づき適正な国庫負担基準単位を算定したところ88万余単位となり、これに基づくなどして算定した適正な基準額は880万余円となった。この結果、基準額が1758万余円過大に算定されており、負担金879万余円が過大に交付されていた。

(是正改善を必要とする事態)

多くの事業主体において、基準額が適正に算定されていないため、負担金が過大に交付されていたり、過小に交付されていたりしていて、国費の公平な配分が十分に図られていない事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

近年、障害福祉サービスを提供する事業者が増加し、同サービスの周知が進んだことから、同サービスを利用する障害者等は増加し、事業主体における介護給付費等の支払額及び貴省における負担金の交付額も年々増加している。

ついては、貴省において、事業主体における負担金の交付額の算定に当たり、居宅介護等に係る基準額の算定が適正に行われ、国費の公平な配分に資するよう、次のとおり是正改善の処置を求める。