平成26年度決算検査報告

独立行政法人理化学研究所(平成27年4月1日以降は国立研究開発法人理化学研究所。以下「理研」という。)は、独立行政法人理化学研究所法(平成14年法律第160号。27年4月1日以降は国立研究開発法人理化学研究所法)に基づき、科学技術(人文科学のみに係るものを除く。)に関する試験及び研究(以下、これらを合わせて「研究」という。)を実施し、これらに係る成果を普及し、及びその活用を促進することによって、科学技術水準の向上を図ることを目的として設置された自然科学全般に関する総合的研究機関である。そして、理研は、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)に基づき、文部科学大臣が定めた理研が達成すべき中期的な業務運営に関する目標(以下「中期目標」という。)を基に、中期目標を達成するための計画を策定して、文部科学大臣の認可を受けなければならないこととなっている。

なお、国の関与の度合いなどに応じた法人の分類や各独立行政法人が財務運営の適正化、説明責任・透明性の向上等の措置を講ずることとする方針を示した「独立行政法人改革等に関する基本的な方針」(平成25年12月閣議決定。以下「基本的方針」という。)等に基づき、通則法の一部が改正され、理研は27年4月1日から国立研究開発法人に分類されている。また、この改正に伴い、独立行政法人会計基準(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)も27年1月に改訂され、原則として27事業年度から適用されることとなっている。

理研は、埼玉県和光市に所在する本部(25年3月31日以前は本所)のほか、和光、仙台、筑波、横浜、名古屋、大阪、神戸第一、神戸第二、播磨各研究拠点を設置している。そして、各研究拠点には、中期目標を達成するための計画で定められた創発物性科学研究、発生・再生科学総合研究等の研究開発すべき課題(以下「研究開発課題」という。)ごとに研究センター、研究機構等(以下、これらを合わせて「研究センター」という。)が設置されており、各研究センターには、研究開発課題を細分化した研究領域のうち推進すべき研究領域ごとに研究室、チーム、ユニット等(以下、これらを合わせて「研究室」という。)が設置されている。また、各研究拠点には、研究拠点において研究を実施するために必要となる物品等(以下「研究用物品」という。)に関する契約事務、支払事務等を行う事業所等(以下「事業所等」という。)がそれぞれ設置されている。

理研の26年度の支出予算額は844億余円で、このうち運営費交付金等を財源として研究用物品の調達、研究員の人件費等に充てられる予算(以下「研究予算」という。)は493億余円と多額に上っている。

また、27年3月末現在の常勤職員は3,520人で、その内訳は、理研との間で期間を定めた雇用契約を締結して研究を行う任期制研究員2,708人、定年まで勤務することができる雇用契約を締結して研究を行う定年制研究員331人等となっている。

政府は、基本的方針に基づき、世界トップレベルの成果を生み出すことが期待される創造的業務を行う特定国立研究開発法人(仮称)を創設するために、通則法とは別の法律を制定することとしている。この特定国立研究開発法人(仮称)については、国立研究開発法人の中から、世界最高水準の研究開発活動の蓄積、成果最大化に向けた研究開発体制等の項目に沿って総合的に検討した上で極力少数を選定するとしている。

そして、総合科学技術・イノベーション会議(26年5月18日以前は総合科学技術会議)において、理研や独立行政法人産業技術総合研究所(27年4月1日以降は国立研究開発法人産業技術総合研究所)が、特定国立研究開発法人(仮称)の対象候補法人に選定されている。

理研は、これまで、予算の執行に関して不適切な事態が発生する都度、調達制度の改善、法令遵守意識を高めるための職員研修の充実等の再発防止策を講じてきたとしている。

一方で、26年1月に発表されたSTAP細胞に関する研究論文に不正があったとされる問題(以下「STAP細胞問題」という。)が発生して、国会で取り上げられたり、新聞等で報道されたりしている。

(1) 検査の観点及び着眼点

前記のとおり、STAP細胞問題が発生するなどして、理研における予算の執行、研究成果の評価等に対する社会的関心も高くなっている。また、理研の支出予算額に占める研究予算の額は493億余円と多額に上っている。

そこで、本院は、合規性、経済性、有効性等の観点から、研究予算の執行等について透明性は確保されているか、研究用物品の調達について競争性は確保されているか、研究用物品の調達に係る会計経理は会計規程(平成15年規程第62号)等に基づいて適正に行われているか、人件費の大半を占める任期制研究員の給与の決定方法について透明性は確保されているか、研究予算を適正に執行するための研修は適切に実施されているか、研究開発課題に係る評価が適切に公表され透明性は確保されているかなどに着眼して検査した。

(2) 検査の対象及び方法

本院は、検査に当たり、21年度から26年度までの間の研究予算の執行額計3173億2843万余円を対象として、理研本部及び和光、筑波、名古屋、大阪、神戸第一、神戸第二、播磨各研究拠点の事業所等において、予算書と決算書等とを対比して分析したり、総勘定元帳、契約書等の関係書類を確認したり、調書の提出を受けてその内容を確認したりするとともに、横浜研究拠点の事業所等については関係書類を本部において確認するなどの方法により会計実地検査を行った。

ア 研究予算の執行額の把握状況

各研究センターは、研究センターで定めた組織に関する規程等に基づき、研究領域ごとに研究室を設置していて、研究室では、研究室長、チームリーダー、ユニットリーダー等の研究室の主宰者(以下、これらを合わせて「研究室長」という。)の指示に基づき、当該研究室が推進すべき研究領域に係る研究テーマが設定されるなどして研究室単位で研究が実施されている。本部は、国の予算が成立した後、各研究センターへ予算を配賦(以下、この配賦された予算を「当初予算」という。)しており、本部から当初予算の配賦を受けた各研究センターは所属する各研究室に研究予算を配賦している。

26年度の研究予算の額及び執行額について、主な研究センター等別にみると、表1のとおり、当初予算の額が493億1162万余円、その後予算額の変更を行うなどした予算現額が493億6409万余円、これに対する執行額は489億7588万余円となっていた。

表1 主な研究センター等別の研究予算の額及び執行額(平成26年度)

| 研究センター等 | 当初予算の額 | 予算額の変更等 | 予算現額 | 執行額 |

|---|---|---|---|---|

| <研究センター> | ||||

| 創発物性科学研究センター | 1,834,072 | △139,965 | 1,694,106 | 1,892,817 |

| 光量子工学研究領域 | 556,374 | 177,221 | 733,595 | 841,206 |

| 環境資源科学研究センター | 1,262,159 | △72,748 | 1,189,410 | 1,235,025 |

| 生命システム研究センター | 1,241,887 | 290,321 | 1,532,208 | 1,615,764 |

| 発生・再生科学総合研究センター | 2,485,656 | 33,833 | 2,519,489 | 2,703,251 |

| 脳科学総合研究センター | 5,070,177 | 33,084 | 5,103,261 | 5,074,572 |

| 統合生命医科学研究センター | 3,225,221 | 35,731 | 3,260,952 | 3,233,687 |

| バイオリソースセンター | 1,392,528 | 28,761 | 1,421,289 | 1,503,122 |

| ライフサイエンス技術基盤研究センター | 2,265,191 | 25,544 | 2,290,735 | 2,741,739 |

| 計算科学研究機構 | 67,468 | 32,350 | 99,818 | 111,482 |

| 放射光科学総合研究センター | 1,164,078 | 83,705 | 1,247,783 | 1,169,621 |

| 仁科加速器研究センター | 2,602,483 | 658,860 | 3,261,343 | 3,285,441 |

| HPCI計算生命科学推進プログラム | ― | 1,000 | 1,000 | 1,000 |

| 社会知創成事業 | 1,915,776 | △12,074 | 1,903,701 | 1,929,676 |

| その他 | ― | 1,210,204 | 1,210,204 | 1,279,621 |

| 研究センター計 | 25,083,070 | 2,385,830 | 27,468,900 | 28,618,030 |

| <管理部門> | ||||

| 本部等 | 17,013,872 | △2,330,348 | 14,683,523 | 13,268,109 |

| 事業所 | 7,214,685 | △3,018 | 7,211,666 | 7,089,750 |

| 管理部門計 | 24,228,557 | △2,333,367 | 21,895,189 | 20,357,859 |

| 合計 | 49,311,627 | 52,463 | 49,364,090 | 48,975,889 |

そして、各研究センター等で研究予算について執行状況が組織上のどの単位まで把握できるようになっているか確認したところ、各研究センターに割り当てられた研究開発課題は研究室ごとに推進すべき研究領域が決定されていて、研究室単位で研究を実施していることなどから、研究室ごとに把握できるようになっていた。しかし、研究室が推進すべき研究領域に係る研究テーマが一つの場合は当該研究テーマに係る研究予算の執行状況を把握できるものの、研究テーマが複数ある場合には研究テーマごとに把握できない状況となっていた。

前記のとおり、国から基本的方針が示されたり、会計基準が改訂されたりしたことなどに伴い、理研を含めた独立行政法人は、セグメント情報の開示の拡充を行うなどして、説明責任や透明性を一層向上させることが求められている。これらを踏まえるなどすると、理研は、研究予算の執行額の大きさなどを考慮した上で、研究領域に係る研究テーマごとに研究予算の執行状況が把握できるようにすることを検討する必要があると認められる。なお、本院が他の国立研究開発法人について公表されている資料等により確認するなどしたところ、予算の執行状況を適切に把握して、その使用を計画的かつ適切に行うために、理研における研究領域に係る研究テーマに相当する単位ごとに予算の執行状況を把握している国立研究開発法人が見受けられた。

イ STAP細胞の研究及び不正調査に要した費用等

前記のとおり、研究室が推進すべき研究領域に係る研究テーマが複数ある場合には、研究テーマごとに研究予算の執行状況を把握できない状況となっていたことなどから、STAP細胞の研究に係る研究予算の執行状況について検査したところ、次のとおりとなっていた。

すなわち、STAP細胞の研究については、23、24両年度は発生・再生科学総合研究センター(26年11月21日以降は多細胞システム形成研究センター)内の「ゲノム・リプログラミング研究チーム」という研究室における研究領域に係る複数の研究テーマのうちの一つとして、また、25年度は新たに任期制研究員として研究室長を採用して同研究センター内に新たに設置した「細胞リプログラミング研究ユニット」(以下「細胞ユニット」という。)という研究室における研究領域の研究テーマとしてそれぞれ実施されていた。このため、STAP細胞の研究に係る研究予算の執行状況については、25年度は細胞ユニットにおける研究領域の研究テーマとして把握できるものの、23、24両年度は、「ゲノム・リプログラミング研究チーム」における研究領域に係る研究テーマが複数あるため、STAP細胞の研究に係る研究予算の執行額を特定できず、把握できない状況となっていた。

そこで、本院において、「ゲノム・リプログラミング研究チーム」の23、24両年度の研究用物品の購入費計6528万余円からSTAP細胞の研究に要した費用を納品書等に基づいて試算した132万余円に、細胞ユニットの研究用物品の購入費2283万余円、人件費1632万余円等を加えるなどしたところ、STAP細胞の研究に要したと認められた費用は計5324万余円となった。また、これにSTAP細胞の研究に係る不正の有無等についての調査(以下「不正調査」という。)に要した費用等計9170万余円を加えた合計額は、表2のとおり、23年度から26年度までの間で計1億4495万余円となった。

表2 STAP細胞の研究及び不正調査に要した費用等(平成23年度~26年度)

| 費目 | 年度 | 費用(千円) | 備考 | |

|---|---|---|---|---|

| STAP細胞の研究に要したと認められた費用 | 物件費 | 平成 23 |

734 | ゲノム・リプログラミング研究チーム研究費3200万余円のうち納品書等で試算できたもの |

| 24 | 591 | ゲノム・リプログラミング研究チーム研究費3328万余円のうち納品書等で試算できたもの | ||

| 25 | 22,836 | 細胞ユニットの研究費 | ||

| 25 | 11,424 | 細胞ユニットの研究室内装工事費 | ||

| 人件費 | 23 | 1,740 | 細胞ユニット研究室長の客員研究員時代の謝金 | |

| 24 | 2,383 | 細胞ユニット研究室長の客員研究員時代の謝金及び細胞ユニットの設立準備費 | ||

| 25 | 12,206 | 細胞ユニット人件費 | ||

| 旅費 | 24 | 268 | 細胞ユニット研究室長の客員研究員時代の旅費 | |

| 25 | 1,065 | 細胞ユニット研究室長の旅費 | ||

| 小計 | 53,249 | |||

| 不正調査に要した費用等 | STAP現象検証経費 | 26 | 17,312 | 実験経費、立会人旅費等 |

| その他のSTAP関連経費 | 25 | 2,100 | 法律事項等の専門家への相談に係る経費 | |

| 26 | 36,178 | 法律事項等の専門家への相談に係る経費、職員のメンタルケア経費等 | ||

| 調査委員会に係る経費等 | 25 | 1,314 | 調査委員会に係る経費 | |

| 26 | 22,255 | 調査委員会に係る経費及び保存サンプル分析経費 | ||

| 再発防止改革委員会等に係る経費 | 25 | 425 | 広報経費 | |

| 26 | 12,118 | 再発防止改革委員会に係る経費、広報経費等 | ||

| 小計 | 91,705 | |||

| 計 | 144,954 | |||

ア 研究用物品の調達に係る契約方式等

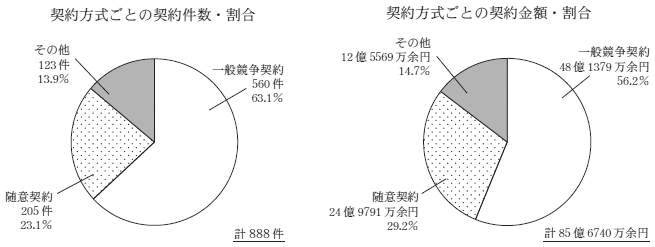

理研は、26年度に、研究予算による研究用物品の調達に係る契約を46,305件(契約金額計135億9733万余円)締結している。このうち、45,417件(契約金額計50億2992万余円)は、予定価格が少額(工事又は物品の製造にあっては250万円未満、財産の買入れにあっては160万円未満等)である場合に、会計規程等で認められている随意契約(以下「少額随契」という。)により研究用物品を調達していた。

そして、少額随契45,417件を除いた888件(契約金額計85億6740万余円)について、契約方式別にみると、図のとおり、一般競争契約により締結したものが560件(件数割合63.1%)、契約金額計48億1379万余円(金額割合56.2%)、随意契約により締結したものが205件(同23.1%)、契約金額計24億9791万余円(同29.2%)等となっていた。

図 契約方式ごとの契約件数及び契約金額(少額随契を除く。)(平成26年度)

そして、上記の一般競争契約560件(契約金額計48億1379万余円)の応札状況についてみると、349件(件数割合62.3%)、契約金額22億3097万余円(金額割合46.3%)で1者応札となっていた。

このように一般競争契約において1者応札が多いことについて、理研は、先端的な研究を実施しており、当該研究に関連した研究用物品を納入できる者が限定的であることが多いことなどによるとしている。そして、理研は、それまで1者応札が多い状況が継続していたことなどから、22年2月に、仕様書の作成に当たり、研究に支障のない範囲で、特定の研究用物品等に限定することのないよう研究員等に対して通知文書を発するなどして、1者応札の問題を改善するための方策を講じていた。

しかし、神戸第一研究拠点の事業所等が、22年度に、研究センターで使用するテーブル、椅子等の什器を調達するために一般競争入札を経て締結した契約(契約件数2件、契約金額計954万余円)において、入札参加希望者に示した仕様書に、調達対象の什器が特定の製品に限定されるよう、素材、背もたれの意匠等が詳細に記載されており、入札結果も1者応札となっている事態が見受けられた。

上記の事態については、理研は、マスコミの報道を受けるなどして、26年9月に、既製品の例示が必要な場合は2者以上の製品を記載することなどとする通知文書を発しているが、22年2月に1者応札の問題を改善するための方策を講じた後に上記の事態が発生したことなどに鑑み、研究用物品の調達について、仕様書に定める研究用物品の性能や意匠等の必要性の確認を十分に徹底させるなどの競争性を確保する方策を検討する必要があると認められる。

イ DNA合成製品の調達に係る会計経理

理研は、主として少額随契により、遺伝子解析等に関する研究を行うために研究用物品であるDNA合成製品を多数調達している。

DNA合成製品の調達に係る会計経理について検査したところ、次のような事態が見受けられた。

理研は、21年に発生した主任研究員による背任事件を受けるなどして研究員等には発注権限を付与しないこととしていたのに、和光、筑波、横浜、神戸第一各研究拠点の事業所等において23年7月から27年3月までの間にDNA合成製品を調達するために締結した契約2,380件(契約金額計1億9565万余円)については、研究員等が直接発注するなどしており、また、品名、数量等の確認を行うこととなっている契約担当部署に所属する納品確認センターが、DNA合成製品の納入時に発注書等と現物の照合を行っていなかった。

さらに、横浜研究拠点の事業所等において22年4月から26年7月までの間にDNA合成製品を調達した10件(契約金額計94万余円)については、会計規程等において認められていない前払になるプリペイド方式(注1)におけるポイント購入を利用してDNA合成製品を調達するなどしていた。

上記の事態については、本院の指摘に基づき、理研が改善の処置を講じたことから、別途第3章においても「本院の指摘に基づき当局において改善の処置を講じた事項」として掲記(注2)した(前掲リンク3章2節第38本参照)。

人件費の大半を占める任期制研究員の給与については、任期制職員給与規程(平成18年規程第7号)に基づき、固定給と変動給とを合計した金額とすることとなっており、このうち変動給の金額は、研究センター等が、業績、能力、職務遂行状況等の評価に関する通達を定め、これにより決定することとなっている。

研究センター等が任期制研究員を採用する場合に、変動給の金額を決定する際の各評価項目と金額加算の基準等を通達等で明記しているか確認したところ、業績、知識・資格等の評価項目については、全ての研究センター等が変動給の金額加算の基準を明記していたが、任期制の研究室長等の経験年数の項目については、10研究センター等(注3)が変動給の金額加算の基準を明記していない状況となっていた。

また、理研においては、任期制職員給与規程に基づき、優れた業績を上げた任期制研究員に対して、各研究センター等ごとに、支給方法等を定めた上で、報奨金を支給することができることとなっている。26年度に報奨金の支給実績がある研究センター等では事前に支給方法等を通達等で定めていたが、支給実績のない研究センター等では定めていない状況となっていた。

したがって、任期制研究員の採用時の給与の決定や報奨金制度についてより透明性を高めるための方策の一つとして、前記の10研究センター等において任期制の研究室長等の経験年数による変動給の加算額の基準を通達で明記したり、今後報奨金の支給を予定している研究センター等において事前に報奨金の支給方法等を通達等で定めたりすることの要否を検討する必要があると認められる。

理研は、21年に発生した主任研究員による背任事件を受けた再発防止策の一環として、23年度から、研究予算の適正な執行等について、新任の研究室長を対象とするなどした研修を実施している。その受講状況は、26年4月時点では受講完了が3割程度、一部受講が1割程度、未受講が5割程度となっていたが、STAP細胞問題を受けるなどして研修の受講の徹底が周知されたことから、27年3月時点では100%となっている。しかし、26年4月時点では研修を受講していたのは対象者の半数程度となっていた状況等に鑑み、今後も研修等を着実に実施していく必要があると認められる。

文部科学省は、「文部科学省における研究及び開発に関する評価指針」(平成14年6月文部科学大臣決定)を定めて、研究開発課題について、外部の専門家等を評価者として、①開始前に目標や計画の妥当性、予算等の資源配分の意思決定を行うための事前評価、②終了時に目標の達成状況を把握し、その後の課題展開への活用等を行うための事後評価、③研究開発の開始後に研究中止等を含めた計画変更等の要否の確認等を行うための中間評価及び④終了後、一定の時間を経過してから研究開発を契機とした副次的効果を把握するために主要な施策から対象を選定して追跡評価を行い、その評価結果を公表することとしている。

理研は、上記文部科学省の評価指針を踏まえて「研究開発等評価実施規程」(平成15年規程第74号)を定めており、事前評価については理研の理事や外部有識者等で構成される研究戦略会議が、中間評価、事後評価及び追跡評価については外部有識者で構成されるアドバイザリー・カウンシル等がそれぞれ実施している。

これらのうち、研究戦略会議が21年度から26年度までの間に実施した7研究センター(注4)に対する事前評価についてみると、中期目標に位置付けられる前の未公開の構想等に対する評価であるとして、理研は評価結果を公表していなかった。しかし、事前評価の評価項目のうち、研究の方向性、目標等の決定や資金、人材等の資源の配分が適切に行われたかなど、公表しても今後の研究に支障を及ぼすおそれがないと考えられる項目については、事前評価が適切に行われているかを検証することにより研究開発課題の実施体制等に対する透明性をより高められることなどから、今後予定されている事後評価の際に併せて公表することなどを検討する必要があると認められる。

理研は、自然科学全般に関する総合的研究機関であり、総合科学技術・イノベーション会議において、特定国立研究開発法人(仮称)の対象候補法人として選定されるなどしている。そのような中で、STAP細胞問題が発生し、これを契機とするなどして、理研は、26年8月に「研究不正再発防止をはじめとする高い規範の再生のためのアクションプラン」を取りまとめて、ガバナンスの強化や研究不正防止等に取り組んでいるところである。

ついては、理研において、今回の本院の検査により明らかになった状況を踏まえて、研究予算の執行等がより適切に行われるよう、次の点に留意することが必要である。

ア 研究予算の執行状況等について、国から基本的方針が示されたり、会計基準が改訂されたりしたことなどに伴い、説明責任や透明性を一層向上させることが求められていることなどから、研究領域に係る研究テーマごとに執行状況を把握することを検討すること

イ 研究用物品の調達に係る契約方式と競争性の確保について、調達に当たっては、仕様書に定める研究用物品の性能や意匠等の必要性の確認を十分に徹底させるなどの1者応札とならないような競争性を確保するための方策を検討すること

ウ DNA合成製品の調達に係る会計経理について、理研は、本院の指摘に基づき、会計規程等に沿った調達の手順等を定めるなどして、調達の適正化が図られるよう改善の処置を講じたが、今後、調達の手順等に沿って会計経理の適正な執行を期すこと

エ 任期制研究員の給与の決定方法等について、透明性を高めるなどのために、任期制研究員の採用時の経験年数による変動給の金額加算の基準を通達に明記したり、報奨金の支給方法等を通達等で定めたりすることの要否を検討すること

オ 研究予算を適正に執行するための研修の実施状況について、新任の研究室長を対象とするなどした研修の受講状況が、STAP細胞問題の発生後に当該研修の受講の徹底が周知されるまでは、対象者の半数程度となっていた状況等に鑑み、引き続き研修等を着実に実施していくこと

カ 研究開発課題の評価結果の公表について、透明性を高めるために、研究戦略会議が実施した事前評価の評価結果を今後予定されている事後評価の際に併せて公表することなどを検討すること

理研は、STAP細胞問題等を踏まえるなどして、法令遵守意識を高めるための各種の施策を実施したり、研究用物品の調達方法の見直しを図ったりするなどの研究予算の執行に関する各種の改善策を実施しているところである。

したがって、本院としては、当該施策が着実に実施されているか注視していくとともに、引き続き研究予算の執行状況等について多角的に検査していくこととする。