国会及び内閣に対する報告(随時報告)

メイン

メイン

租税特別措置(以下「特別措置」という。)は、所得税法(昭和40年法律第33号)、法人税法(昭和40年法律第34号)等で定められた税負担に対して、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、特定の個人や企業の税負担を軽減することなどにより、国による特定の政策目的を実現するための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。特別措置には、産業政策等の特定の政策目的のための税負担の軽減等を図るもの(政策税制)に係るもののほか、課税の公平確保や納税環境整備を図るための税負担を不当に減少させる行為の防止や手続の特例等に係るものがある。

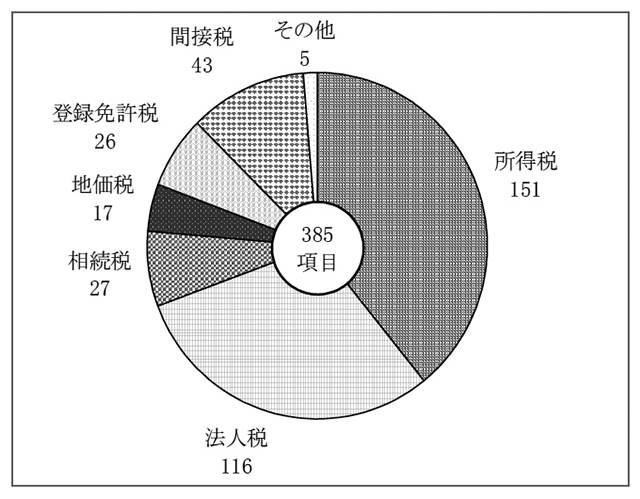

特別措置全体の項目数は、平成26年4月1日現在で385項目となっており、その税目別内訳は図表1のとおり、その主なものは、所得税関係の特別措置151項目、法人税関係の特別措置116項目及び相続税関係の特別措置27項目となっている。

図表1 特別措置の税目別内訳

14年11月に政府税制調査会から内閣総理大臣に答申された「平成15年度における税制改革についての答申」によれば、特別措置は、特定の政策目的を実現するための政策手段の一つであるが、「公平・中立・簡素」という租税原則に反する例外措置であり、政策税制の集中、重点化を図るに当たっては、既存の特別措置等について本格的な統廃合を行うこととされている。このため、政策目的に国民的合意があるか、政策手段として税制を用いることが適当かどうかなどについて、十分に吟味していく必要があり、加えて、創設後長期間にわたっていないか、利用実態が低調になっていないか、特定の者、地域に偏った利益を与えていないかなどの視点から、大胆に統廃合を進めていく必要があるとされている。

また、26年6月に政府税制調査会から報告された「法人税の改革について」(以下「26年税調報告」という。)においては、法人税改革の具体的な改革事項として、成長志向の法人税改革を行うに当たり、課税ベースの拡大等を行うこととしている。この中で、政策税制については、経済社会環境の変化に応じて必要性と効果を検証し、真に必要なものに限定する必要があるとされていて、特に特定の産業が集中的に支援を受ける優遇措置は、可能な限り廃止又は縮減して、既存産業への政策支援の偏りを是正することにより、新産業が興りやすい環境を整備していく必要があるとされている。そして、その見直しに当たっては、以下の三つの基準に沿って、ゼロベースでの見直しを行うこととされ、その際には、租税特別措置の適用状況の透明化等に関する法律(平成22年法律第8号。以下「租特透明化法」という。)に基づき実施される特別措置の適用の実態の調査(以下「適用実態調査」という。)の結果等を踏まえることとされている。

基準1:期限の定めのある政策税制は、原則、期限到来時に廃止する。

基準2:期限の定めのない政策税制は、期限を設定するとともに、対象の重点化などの見直しを行う。

基準3:利用実態が特定の企業に集中している政策税制や、適用者数が極端に少ない政策税制は、廃止を含めた抜本的な見直しを行う。

23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害(以下「東日本大震災」という。)は、東北地方を中心として広い範囲に被害が及ぶ大災害となり、東日本大震災による被害が未曽有のものであることに鑑み、現行税制をそのまま適用することが被災者の置かれた実態等に照らして適当でないと考えられるものについて、特別措置とは別に、被災者等の負担の軽減を図るなどのた捌こ、東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律(平成23年法律第29号。以下「震災特例法」という。)が制定され、この中で、東日本大震災に対する税制上の対応措置(以下「震災特例」という。また、特別措置と震災特例を合わせて「特別措置等」という。)が設けられている。

これら東日本大震災に対する法人税関係の対応措置をまとめると、図表2のとおりである。

図表2 東日本大震災に対する法人税関係の対応措置

| 税制改正年度等 | 対応措置の概要 | 創設された法人税関係の震災特例の名称 |

|---|---|---|

| 平成23年4月制定 | 東日本大震災により被災した企業に対する緊急的なキャッシュフロー対策という観点から、既存の欠損金の繰戻し還付制度とは別の制度として、東日本大震災により生じた欠損金に着目して過年度に納付した法人税を還付する制度や、東日本大震災により滅失し、又は損壊した資産に代わるものとして企業が取得する資産について特別償却ができるようにする制度が創設されるなどした。 | ・震災損失の繰戻しによる法人税額の還付 ・仮決算の中間申告による所得税額の還付 ・中間申告書の提出不要 ・被災代替資産等の特別償却 ・特定の資産の買換えの場合等の課税の特例 ・代替資産の取得期間等の延長の特例等 |

| 23年12月改正 | 復興特別区域制度の創設に伴い、新規立地促進税制、機械等を取得した場合の特別償却又は法人税額の特別控除制度、被災雇用者等を雇用した場合の法人税額の特別控除制度及び開発研究用資産の特別償却制度等が創設されるとともに、被災者向け優良賃貸住宅の割増償却制度、被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除の特例が創設されるなどした。 | ・復興産業集積区域等において機械等を取得した場合の特別償却又は法人税額の特別控除 ・復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除 ・復興産業集積区域における開発研究用資産の特別償却等 ・被災者向け優良賃貸住宅の割増償却 ・再投資等準備金制度 ・再投資設備等の特別償却 ・被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除の特例等 |

| 平成24年度税制改正 | 福島復興再生特別措置法(平成24年法律第25号)の制定に伴い、避難解除区域へ復帰する事業者を支援するための特例等が創設された。 | ・被災法人について債務免除等があった場合の欠損金の損金算入の特例 ・避難解除区域において機械等を取得した場合の特別償却又は法人税額の特別控除 ・避難解除区域において避難対象雇用者等を雇用した場合の法人税額の特別控除 |

| 平成25年度税制改正 | 福島復興再生特別措置法の改正に伴い、避難解除区域等において雇用機会の確保に寄与する事業等を実施する事業者の立地を促進するための特例が創設されるなどした。 | ・企業立地促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除 ・企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除 |

| 平成26年度税制改正 | 法人が東日本大震災からの復興のための事業の状況その他のやむを得ない事情がやんだ日の翌日から3年を経過した日の前日までに震災関連原状回復費用の支出をしたときは、その費用に係る損失欠損金額を法人税法(昭和40年法律第34号)上の災害損失欠損金額に該当するものとみなして、繰越控除できる制度が創設されるなどした。 | ・震災関連原状回復費用に係る損失の繰越し |

| 平成27年度税制改正 | 福島復興再生特別措置法の改正に伴い、福島の避難解除区域等に帰還して事業を再開しようとする事業者を対象に、投資費用を積み立てやすくするための準備金制度が創設されるなどした。 | ・福島再開投資等準備金制度 |

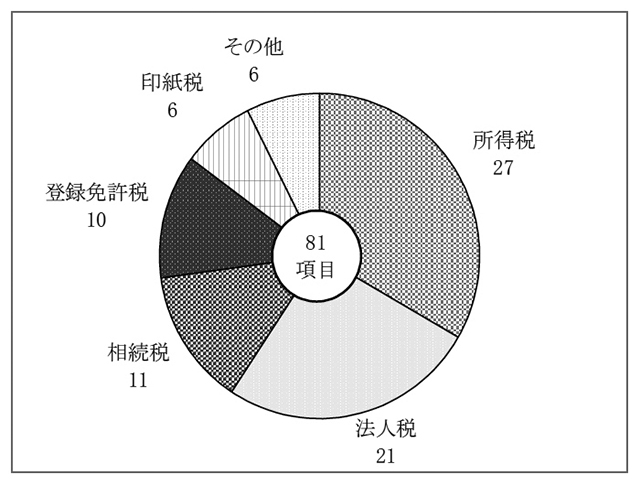

震災特例全体の項目数は、26年4月1日現在で81項目となっており、その税目別内訳は図表3のとおり、その主なものは、所得税関係の震災特例27項目、法人税関係の震災特例21項目及び相続税関係の震災特例11項目となっている。

図表3 震災特例の税目別内訳

法人税関係の特別措置等の方式として、図表4のとおり、法人税を免除し、又は軽減するもの(以下「直接控除」という。)及び一時的にその課税を猶予し、課税の延期を行うもの(以下「課税の繰延べ」という。)の二つの方式がある。そして、直接控除には、税額控除、所得控除、税率の軽減及び非課税といった手法が用いられ、課税の繰延べには、特別償却、準備金等、引当金及び圧縮記帳といった手法が用いられている。このうち、直接控除は、補助金の交付と比較すると、直接的な効果は異なるが、負担軽減やインセンティブ付与の観点から、実質的には減免された税額相当額の補助金を交付されたことと同様の効果があるといわれている。また、課税の繰延べは、投下資金の早期回収効果があるなど、企業の資金繰りに利点があるといわれている。

補助金と直接控除は、一定の政策目的を実現するための財政的な支援の手段であるという点では共通しているが、補助金は、一般に、地方公共団体、民間団体等が行う特定の事業に着目し、これを政策的に後押しするた捌こ予算の範囲内で、当該団体等に対してその申請を受けて国等が審査を行った上で交付の決定をするものであり、他方、直接控除は、法令に規定された明確かつ形式的な要件に基づき、これを満たす納税者が等しく適用を受けることが可能な枠組みとして制度化されているものである。

そして、直接控除のうち税額控除は、法令等が規定する要件を満たせば、法人税額の一定割合まで法人税額から控除できることとなっている。

図表4 法人税関係の特別措置等の手法別区分

| 方式 | 手法 | 内容 | 効果 | |

|---|---|---|---|---|

| 直接控除 | 税額控除 | 通常の法人税額から一定金額の税額を控除するもの | 税額や課税所得が減免される。直接的な効果は異なるが、負担軽減やインセンティブ付与の観点から補助金を交付されたことと同様の効果があるといわれている。 | |

| 所得控除 | 所得金額から一定金額を控除するもの | |||

| 税率の軽減 | 通常適用される法人税率を一定の場合に限って軽減するもの | |||

| 非課税 | 法人税を課さないもの | |||

| 課税の繰延べ | 特別償却 | 普通償却限度額に取得価額の一定割合を加えた額を減価償却限度額とするもの | 投下資金の早期回収効果があるといわれている。 | |

| 割増償却 | 普通償却限度額に一定割合を割り増した額を減価償却限度額とするもの | |||

| 準備金等 | 準備金として積み立てた額等を損金に算入するもの | 費用の帰属時期を調整する効果があるといわれている。 | ||

| 引当金 | 引当金として計上した額を損金に算入するもの | |||

| 圧縮記帳 | 固定資産の譲渡金額等を原資として取得した代替資産等について、資産の取得価額から売却益等を控除した額を帳簿価額とし、控除額を損金算入するもの | 固定資産等の帳簿価額の減額による売却益等の課税の繰延べ効果があるといわれている。 | ||

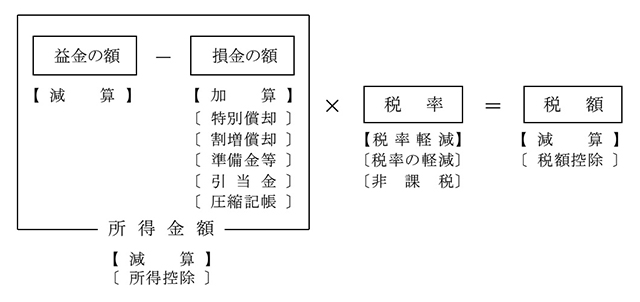

特別措置等を適用した場合の法人税額の計算は、手法の違いにより、 図表5のとおり、税額の算出過程において減算することなどにより行われる。

図表5 税額計算の方法

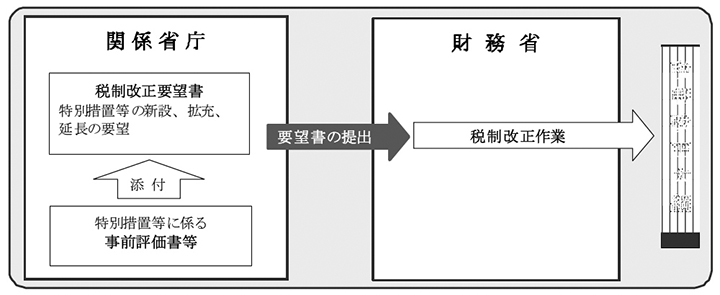

税制上の措置を行政上の事務事業に導入している行政機関(税制上の措置を行政上の事務事業に導入している行政機関としての財務省を含む。以下「関係省庁」という。)は、毎年度行われる税制改正に当たり、特別措置等の制度ごとに、各政策の目的に基づき、税制の新設、拡充、延長等について要望(以下、関係省庁が毎年度行う税制に関する要望のことを「税制改正要望」という。)する事項を記載した「税制改正要望書」(以下「要望書」という。)を、租税に関する制度の企画、立案等を所掌 する財務省に提出している。

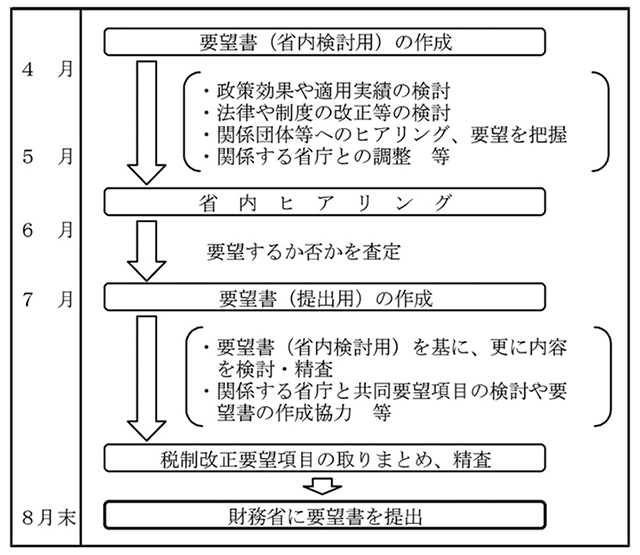

関係省庁における税制改正要望の事務手続の流れについて、例を示すと図表6のとおりである。

図表6 関係省庁における税制改正要望の事務手続の流れ

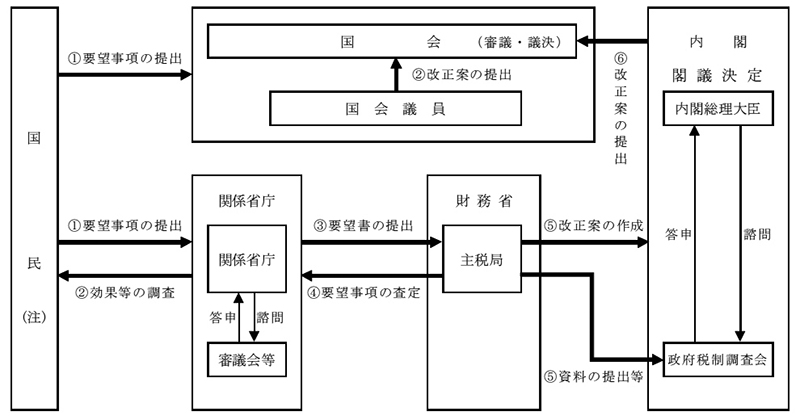

税制改正要望の内容については、財務省による要望事項の査定、税制調査会での議論等を経て、税制改正大綱の閣議決定が行われる。そして、この大綱に沿った措置法等の改正案は、閣議決定を経た上で内閣から国会に提出されて、国会で審議、議決された後、施行される(図表7参照)。

図表7 税制改正の流れ(概念図)

平成22年度税制改正大綱(平成21年12月閣議決定。以下「22年度大綱」という。)によれば、税制について既得権益を一掃し、納税者の視点に立って公平で分かりやすい仕組みとするためには、特別措置をゼロベースから見直して、整理合理化を進めることが必要であるとされ、この見直しのための「ふるい」として「租税特別措置の見直しに関する基本方針」が定められた。特別措置のうち産業政策等の特定の政策目的により税負担の軽減等を行う政策税制措置は、全てを「ふるい」にかけて、平成22年度税制改正から始まる4年間で抜本的に見直しを行うこととされた。

同基本方針においては、政策税制措置の抜本的な見直しに当たっては、以下の三つの見直しの方針により行うこととされている。

① 既存の政策税制措置のうち、期限の定めのある措置については、その期限到来時に廃止する。ただし、同基本方針の別添「政策税制措置の見直しの指針」(以下「指針」という。)に照らして、合理性、有効性及び相当性の全てが明確に認められる措置に限り、その内容の厳格な絞込みを前提に、原則として3年以下の期限を付して存続させることを検討する。なお、指針に照らして厳格な見直しを行った結果、実質的に同じ内容の措置を20年を超えて存続させることとなる場合には、原則として、期限の定めのない措置とすることを検討する。

② 既存の政策税制措置のうち、期限の定めのない措置については、関連する措置を見直す場合等の適時に、指針に照らして、その適用状況や政策評価等を踏まえて存続の必要性を判断し、存続させる場合は、内容の厳格な見直しを行う。なお、期限の定めのない措置のうち、もはや適用状況や政策評価等を踏まえた必要性を判断する必要がなく、かつ、課税の公平原則を逸脱するものではないと明確に認められるものについては、本則化の適否を検討する。

③ 政策税制措置を新設又は拡充する場合には、スクラップ・アンド・ビルドを基本として、その費用対効果の見直しと検証可能性に留意しつつ、指針を踏まえてその緊要性を厳格に判断し、原則として、3年以下の期限を付すものとする。さらに、見直しに当たっては、指針に照らして、適用数が想定外に僅少であったり、想定外に特定の者に偏っていないか、適用実態等からみて国民の納得できる必要最小限の措置となっているかといった観点から実施することとされており、存続期間が10年を超えている措置や適用者数が2桁台以下となっている措置等については、特に厳格にその合理性等を判断することとされている。

特別措置は、国による特定の政策目的を実現するための特別な政策手段であるとされていることから、その効果等を不断に検証する必要があるとされている。その検証は、行政機関が行う政策の評価に関する法律(平成13年法律第86号。以下「政策評価法」という。)等に基づき、特別措置の有効性について国民に対する説明責任を果たすことなどを目的として行われる。

政策評価法第9条では、国民生活や社会経済に相当程度の影響を及ぼし、又は効果を発揮するまでに多額の費用を要し、かつ、評価の手法が開発されている政策のうち政令で定めるものについては、事前評価を行政機関に義務付ける旨が規定されている。そして、22年度大綱を踏まえ、22年5月に行政機関が行う政策の評価に関する法律施行令(平成13年政令第323号。以下「政策評価法施行令」という。)が改正され、特別措置も政策評価の義務付け対象に加えられることとなった。具体的には、特定の行政目的の実現のために税負担の軽減又は繰延べを行う特別措置のうち、一定の要件を満たす法人税に係る特別措置(以下「法人税関係特別措置」という。)の新設又は既存の法人税関係特別措置の内容の拡充若しくは期限の延長(期限の撤廃を含む。以下同じ。)に係る政策を決定しようとする場合に事前評価の実施が義務付けられた。

そして、政策評価法第8条では、一定の政策について行政機関の定める政策評価に関する基本計画等に基づき、事後評価を行政機関に義務付ける旨が規定されているが、22年度大綱を踏まえ、22年5月に「政策評価に関する基本方針」(平成17年12月閣議決定。以下「基本方針」という。)が一部変更され、法人税関係特別措置については、上記の基本計画において事後評価の対象として定めるものとされた。

この結果、税負担の軽減又は繰延べを行う特別措置のうち、法人税関係特別措置については、行政機関に事前評価及び事後評価が義務付けられることとなった。

また、上記のとおり、基本方針が一部変更されたことにより、行政機関に法人税関係特別措置以外の特別措置(税負担の軽減等を図るものに限る。)に係る事前評価及び事後評価の実施の努力義務が課されることとなった(図表8参照)。

図表8 特別措置に係る政策評価の対象範囲

| 特別措置の区分 | 政策評価の対象範囲 | ||

|---|---|---|---|

| 事前評価 | 事後評価 | ||

| 税負担の軽減又は繰延べを行う措置 | 法人税関係特別措置 | 法令上の事前評価の義務付け対象範囲 | 基本方針に基づく事後評価の義務付け対象範囲 |

| その他の税目に係る措置 | 基本方針に基づく事前評価の努力義務の対象範囲 | 基本方針に基づく事後評価の努力義務の対象範囲 | |

| 税負担を加重する措置 | 政策評価の義務付けも努力義務も課されていない。 | ||

| 手続の特例等 | |||

政策評価法施行令の改正及び基本方針の一部変更と併せて、特別措置の政策評価を円滑かつ効率的に実施するなどのために、政策評価の内容、手順等の標準的な指針を示した「租税特別措置等に係る政策評価の実施に関するガイドライン」(平成22年5月政策評価各府省連絡会議了承。以下「租特ガイドライン」という。) が策定され、必要性等、有効性等、相当性の点から政策評価を行うこととされた。

基本方針によれば、政策評価の結果については、各行政機関において、政策評価の結果が税制改正要望等の政策の企画立案作業における重要な情報として適時的確に活用され、当該政策に適切に反映されるようにする必要があるとされている。

そして、租特ガイドラインによれば、特別措置に係る政策評価の実施においては、客観的なデータを可能な限り明らかにし、特別措置の新設、拡充又は延長の適否や特別措置の具体的な内容についての検討に資するよう分析するとともに、分析内容が国民や利害関係者等との議論の共通の土台として用いられ、各行政機関における検討作業や政府における税制改正作業において有効に用いられることが重要であるとされている。

関係省庁は、政策評価法等に基づく検証のほか、各年度の税制改正要望の際に財務省に提出する要望書において、施策の必要性、手段としての有効性及び要望の措置の妥当性といった点から検証を行うこととなっている。具体的には、特別措置等による減収見込額や政策目標の達成状況を提示することなどにより、当該特別措置等の効果等の検証を行っている。

なお、関係省庁は、要望項目に関する特別措置について政策評価法等に基づく政策評価を実施している場合には、事前評価書等を当該要望書に添付することとなっている。

そして、財務省は、関係省庁から提出を受けた要望書等に基づいて、特別措置等の効果等の検証を行っている(図表9参照)。

図表9 税制改正要望の際に行われる検証及び財務省による検証

震災特例については、平成24年度税制改正以降、特別措置と同様の事務手続で改正等が行われているが、政策評価法等において政策評価の実施が義務付けられておらず、また、租特透明化法の適用実態調査の対象とされていない。そのため、震災特例の効果等の検証は、主にこの要望書において行われている。

なお、震災特例については、23年4月の制度創設時及び23年12月の改正時には財務省が制度を策定したことから、関係省庁による要望書の財務省への提出は平成24年度税制改正から行われている。

租特透明化法は、特別措置に関して、適用実態調査及びその結果の国会への報告等の措置を定めることにより、適用の状況の透明化を図るとともに、適宜、適切な見直しを推進し、もって国民が納得できる公平で透明性の高い税制の確立に寄与することを目的として制定され、22年4月から施行された。

これにより、各特別措置の適用状況が明らかとなり、その効果が検証されることによって、特別措置の適宜、適切な見直しが行われることとなった。

租特透明化法に基づく適用実態調査の対象、実施方法及び活用方法等は次のとおりである。

適用実態調査の対象となる特別措置は、法人税等の内国税の負担を軽減することなどにより、特定の行政目的を実現させるために措置法に規定されている措置又は特例である税額控除、特別償却等となっていて、税負担を不当に減少させる行為の防止に関する規定等や手続の特例等については対象となっていない。

適用実態調査には、適用額明細書(注1)を利用する調査とそれ以外の調査との二つがある。

財務大臣は、適用額明細書を利用する適用実態調査の対象となる特別措置(以下「調査対象特別措置」という。)ごとに、適用法人数又は適用総額について、4月1日から翌年3月31日までの間に終了する事業年度又は連結事業年度(以下、これらを合わせて「事業年度」という。)の法人税申告書に係る適用額明細書に記載された事項を集計することにより、実態を調査することとなっている。具体的には、これらの記載事項について、調査対象特別措置ごとの適用法人数及び適用総額並びにこれらの業種別、資本金階級別又は所得階級別といった法人の属性別の数を集計することにより行われることとなっている。

この適用額明細書は、法人税申告書に添付して提出することとなっており、適用額明細書を利用する適用実態調査に関する事務は、事務の効率化等の観点から国税庁長官に委任されている。

(ア)のほか、財務大臣は、特別措置の適用の実態を調査する必要があると認めるときは、その必要の限度において、税務署長に提出される調書等を利用すること並びに行政機関その他の関係団体に対し資料の提出及び説明を求めることができることとなっている。

財務大臣は、毎会計年度、適用実態調査を実施した特別措置について、次の事項を記載した「租税特別措置の適用実態調査の結果に関する報告書」(以下「適用実態報告書」という。)を作成することとなっている。

① 特別措置ごとの適用者数及び適用総額

② 調査対象特別措置ごとの高額適用額

③ 調査対象特別措置ごとの業種別、資本金階級別若しくは所得階級別又はこれらを組み合わせた区分別の適用法人数及び適用総額

内閣は、作成された適用実態報告書を国会に提出しなければならないこととなっており、その作成した会計年度に開会される常会に提出することが常例となっている。適用実態報告書はこれまで、25年3月に第183回国会へ提出された適用実態報告書(以下「23年度適用実態報告書」という。)、26年2月に第186回国会へ提出された適用実態報告書(以下「24年度適用実態報告書」という。)及び27年2月に第189回国会へ提出された適用実態報告書(以下「25年度適用実態報告書」という。)の3か年度分が作成されている。

行政機関の長や総務大臣は、特別措置について政策評価を行うために必要があるときは、適用実態調査によって集められた情報(以下「適用実態調査情報」という。)の提供を求めることができることとなっており、財務大臣は、この求めに対して、正当な理由がない限り、適用実態調査情報を提供することとなっている。

そして、「経済財政運営と改革の基本方針」(平成25年6月閣議決定)によれば、政策税制の政策評価については租特透明化法に基づく適用実態調査を活用するなど改善を図ることとされており、また、25年8月に改正された租特ガイドラインによれば、政策評価において租特透明化法に基づき把握される適用実態等に関する情報等を分析することとされている。