国会及び内閣に対する報告(随時報告)

メイン

メイン

法人税関係の特別措置116項目のうち、課税の強化となるものなど32項目を除いた調査対象特別措置84項目(26年4月1日現在で施行されている特別措置)について、25年度適用実態報告書を分析したところ、各調査対象特別措置の適用状況は図表10-1のとおりであり、適用件数は1,441,570件(直接控除方式829,263件、課税の繰延べ方式612,307件)、減収額は1兆4711億円(直接控除方式9809億円、課税の繰延べ方式4902億円)となっていた。

図表10-1 調査対象特別措置の適用状況

| 方 式 |

手 法 |

特別措置の名称 | 措置法条文 | 創設 年度 |

適用期限等 | 適用状況 (平成25年度) |

||

|---|---|---|---|---|---|---|---|---|

| 適用件数 (件) |

適用総額 (億円) |

減収額 (財務省試算) (億円) |

||||||

| 直 接 控 除 |

税 額 控 除 |

試験研究を行った場合の法人税額の特別控除(研究開発税制) | 第42条の4、 第68条の9 |

昭和42年度 | - (一部平成 29.3.31) |

12,703 | 6240 | 6240 |

| 第42条の4の2、 第68条の9の2 |

平成21年度 | 廃止 注(10) |

||||||

| エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除(環境関連投資促進税制) | 第42条の5、 第68条の10 |

平成23年度 | 平成28.3.31 | 1,812 | 23 | 23 | ||

| 中小企業者等が機械等を取得した場合の法人税額の特別控除(中小企業投資促進税制) | 第42条の6、 第68条の11 |

平成10年度 | 平成29.3.31 | 22,983 | 149 | 149 | ||

| 沖縄の観光地形成促進地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

平成24年度 | 平成29.3.31 | - | - | - | ||

| 沖縄の情報通信産業振興地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

平成14年度 | 平成29.3.31 | 11 | 7 | 7 | ||

| 沖縄の産業高度化・事業革新促進地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

平成24年度 | 平成29.3.31 | 25 | 6 | 6 | ||

| 沖縄の国際物流拠点産業集積地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

平成24年度 | 平成29.3.31 | 2 | 0 | 0 | ||

| 沖縄の経済金融活性化特別地区において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

平成26年度 | 平成29.3.31 | / | ||||

| 国家戦略特別区域において機械等を取得した場合の法人税額の特別控除 | 第42条の10、 第68条の14 |

平成26年度 | 平成28.3.31 | / | ||||

| 国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除 | 第42条の11、 第68条の15 |

平成23年度 | 平成28.3.31 | 29 | 25 | 25 | ||

| 雇用者の数が増加した場合の法人税額の特別控除(雇用促進税制) | 第42条の12、 第68条の15の2 |

平成23年度 | 平成28.3.31 | 4,630 | 75 | 75 | ||

| 国内の設備投資額が増加した場合の機械等に係る法人税額の特別控除 | 第42条の12の2、 第68条の15の3 |

平成25年度 | 廃止 注(10) |

831 | 194 | 194 | ||

| 特定中小企業者等が経営改善設備を取得した場合の法人税額の特別控除 | 第42条の12の3、 第68条の15の4 |

平成25年度 | 平成29.3.31 | 2,420 | 11 | 11 | ||

| 雇用者給与等支給額が増加した場合の法人税額の特別控除 | 第42条の12の4、 第68条の15の5 |

平成25年度 | 平成30.3.31 | 10,874 | 420 | 420 | ||

| 生産性向上設備等を取得した場合の法人税額の特別控除 | 第42条の12の5、 第68条の15の6 |

平成26年度 | 平成29.3.31 | / | ||||

| 小計 |

56,320 | 7150 | 7150 | |||||

| 所 得 控 除 |

新鉱床探鉱費又は海外新鉱床探鉱費の特別控除 | 第59条、 第68条の62 |

昭和40年度 | - | 21 | 302 | 75 | |

| 対外船舶運航事業を営む法人の日本船舶による収入金額の課税の特例(トン数標準税制) | 第59条の2、 第68条の62の2 |

平成20年度 | - (計画の認定期限は平成2 6.3.31) |

8 | 484 | 84 | ||

| 沖縄の情報通信産業特別地区における認定法人の所得の特別控除 | 第60条、 第68条の63 |

平成14年度 | 平成29.3.31 (法人の認定期限) |

- | - | - | ||

| 沖縄の国際物流拠点産業集積地域における認定法人の所得の特別控除 | 第60条、 第68条の63 |

平成24年度 | 平成29.3.31 (法人の認定期限) |

- | - | - | ||

| 沖縄の経済金融活性化特別地区における認定法人の所得の特別控除 | 第60条、 第68条の63 |

平成26年度 | 平成29.3.31 (法人の認定期限) |

/ | ||||

| 国際戦略総合特別区域における指定特定事業法人の課税の特例 | 第60条の2、 第68条の63の2 |

平成23年度 | 平成28.3.31 (法人の指定期限) |

- | - | - | ||

| 認定研究開発事業法人等の課税の特例 | 第61条、 第68条の63の3 |

平成23年度 | 廃止 注(10) |

- | - | - | ||

| 収用換地等の場合の所得の特別控除 | 第65条の2、 第68条の73 |

昭和38年度 | - | 2,935 | 399 | 47 | ||

| 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の3、 第68条の74 |

昭和44年度 | - | 89 | 7 | 1 | ||

| 特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の4、 第68条の75 |

昭和36年度 | - (一部平成2 9.12.31) |

78 | 7 | 1 | ||

| 農地保有の合理化のために農地等を譲渡した場合の所得の特別控除 | 第65条の5、 第68条の76 |

昭和49年度 | - | 11 | 0 | 0 | ||

| 特定の長期所有土地等の所得の特別控除 | 第65条の5の2、 第68条の76の2 |

平成21年度 | 平成22.12.31(土地等の取得期限) | 1 | 0 | 0 | ||

| 認定特定非営利活動法人のみなし寄附金の損金算入の特例 注(5) | 第66条の11の2 | 平成15年度 | - | 38 | 1 | 0 | ||

| 認定特定非営利活動法人等に対する寄附金の損金算入の特例 注(5) | 第66条の11の2、 第68条の96 |

平成13年度 | - | 16,471 | 106 | 23 | ||

| 社会保険診療報酬の所得の計算の特例 | 第67条、 第68条の99 |

昭和29年度 | - | 52 | 4 | 1 | ||

| 農業生産法人の肉用牛の売却に係る所得の課税の特例 | 第67条の3、 第68条の101 |

昭和42年度 | 平成30.3.31 | 1,117 | 229 | 14 | ||

| 特定株式投資信託の収益の分配に係る受取配当等の益金不算入等の特例 | 第67条の6、 第68条の103 |

平成7年度 | - | 6,809 | 772 | 42 | ||

| 損害保険会社の受取配当等の益金不算入等の特例 | 第67条の7、 第68条の104 |

平成14年度 | 廃止 注(10) |

14 | 939 | 183 | ||

| 特定目的会社に係る課税の特例 | 第67条の14 | 平成10年度 | - | 489 | 2870 | 597 | ||

| 投資法人に係る課税の特例 | 第67条の15 | 平成10年度 | - | 90 | 2542 | 471 | ||

| 特定目的信託に係る受託法人の課税の特例 | 第68条の3の2 | 平成12年度 | - | - | - | - | ||

| 特定投資信託に係る受託法人の課税の特例 | 第68条の3の3 | 平成12年度 | - | - | - | - | ||

| 小計 |

28,223 | 8662 | 1539 | |||||

| 税 率 の 軽 減 |

中小企業者等の法人税率の特例 | 第42条の3の2、 第68条の8 |

平成21年度 | 平成29.3.31 | 744,488 | 2兆7112 | 1084 | |

| 特定の医療法人の法人税率の特例 | 第67条の2、 第68条の100 |

昭和39年度 | - | 232 | 566 | 36 | ||

| 小計 |

744,720 | 2兆7678 | 1120 | |||||

| 課 税 の繰 延 べ |

特 別 償 却 |

エネルギー環境負荷低減推進設備等を取得した場合の特別償却(環境関連投資促進税制) | 第42条の5、 第68条の10 |

平成23年度 | 平成28.3.31 | 10,125 | 5525 | 713 |

| 中小企業者等が機械等を取得した場合の特別償却(中小企業投資促進税制) | 第42条の6、 第68条の11 |

平成10年度 | 平成29.3.31 | 27,847 | 2642 | 462 | ||

| 国家戦略特別区域において機械等を取得した場合の特別償却 | 第42条の10、 第68条の14 |

平成26年度 | 平成28.3.31 | / | ||||

| 国際戦略総合特別区域において機械等を取得した場合の特別償却 | 第42条の11、 第68条の15 |

平成23年度 | 平成28.3.31 | 8 | 5 | 1 | ||

| 国内の設備投資額が増加した場合の機械等の特別償却 | 第42条の12の2、 第68条の15の3 |

平成25年度 | 廃止 注(10) |

156 | 274 | 42 | ||

| 特定中小企業者等が経営改善設備を取得した場合の特別償却 | 第42条の12の3、 第68条の15の4 |

平成25年度 | 平成29.3.31 | 873 | 34 | 7 | ||

| 生産性向上設備等を取得した場合の特別償却 | 第42条の12の5、 第68条の15の6 |

平成26年度 | 平成29.3.31(一部平成 28.3.31) |

/ | ||||

| 公害防止用設備の特別償却 | 第43条、 第68条の16 |

昭和42年度 | 平成28.3.31 | 3 | 1 | 0 | ||

| 船舶の特別償却 | 第43条、 第68条の16 |

昭和26年度 | 平成29.3.31 | 41 | 267 | 29 | ||

| 耐震基準適合建物等の特別償却 | 第43条の2、 第68条の17 |

平成26年度 | 平成27.3.31(耐震診断結果報告等の期限) | / | ||||

| 関西文化学術研究都市の文化学術研究地区における文化学術研究施設の特別償却 | 第44条、 第68条の19 |

昭和62年度 | 平成29.3.31 | 2 | 0 | 0 | ||

| 共同利用施設の特別償却 | 第44条の3、 第68条の24 |

昭和55年度 | 平成29.3.31 | - | - | - | ||

| 特定農産加工品生産設備等の特別償却 | 第44条の4、 第68条の25 |

平成24年度 | 平成28.3.31 | 2 | 0 | 0 | ||

| 特定信頼性向上設備等の特別償却 | 第44条の5、 第68条の26 |

平成25年度 | 平成28.5.31 (一部平成 28.3.31) |

1 | 2 | 1 | ||

| 特定地域における工業用機械等の特別償却 | 第45条、 第68条の27 |

昭和45年度 | 平成29.3.31 | 124 | 13 | 3 | ||

| 沖縄の産業高度化・事業革新促進地域において工業用機械等を取得した場合の特別償却 | 第45条、 第68条の27 |

平成24年度 | 平成29.3.31 | 5 | 1 | 0 | ||

| 沖縄の国際物流拠点産業集積地域において工業用機械等を取得した場合の特別償却 | 第45条、 第68条の27 |

平成24年度 | 平成29.3.31 | - | - | - | ||

| 沖縄の経済金融活性化特別地区において工業用機械等を取得した場合の特別償却 | 第45条、 第68条の27 |

平成26年度 | 平成29.3.31 | / | ||||

| 沖縄の離島地域における旅館業用建物等の特別償却 | 第45条、 第68条の27 |

平成9年度 | 平成29.3.31 | 1 | 1 | 0 | ||

| 医療用機器等の特別償却 | 第45条の2、 第68条の29 |

昭和54年度 | 平成29.3.31 | 1,075 | 34 | 7 | ||

| 障害者を雇用する場合の機械等の割増償却 | 第46条、 第68条の31 |

昭和48年度 | 平成28.3.31 | 43 | 17 | 4 | ||

| 支援事業所取引金額が増加した場合の三年以内取得資産の割増償却 | 第46条の2、 第68条の32 |

平成20年度 | 廃止 注(10) |

62 | 3 | 1 | ||

| 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却 | 第46条の3、 第68条の33 |

平成23年度 | 平成30.3.31 (認定期限) |

33 | 11 | 2 | ||

| サービス付き高齢者向け賃貸住宅の割増償却 | 第47条、 第68条の34 |

平成13年度 | 平成28.3.31 | 103 | 3 | 0 | ||

| 特定再開発建築物等の割増償却 | 第47条の2、 第68条の35 |

昭和44年度 | 平成29.3.31 | 33 | 51 | 10 | ||

| 倉庫用建物等の割増償却 | 第48条、 第68条の36 |

昭和49年度 | 平成29.3.31 | 19 | 1 | 0 | ||

| 特別償却不足額がある場合の償却限度額の計算の特例 | 第52条の2、 第68条の40 |

昭和42年度 | - | 2,069 | 373 | 33 | ||

| 準備金方式による特別償却(積立不足額) | 第52条の3、 第68条の41 |

昭和42年度 | - | 191 | 82 | 9 | ||

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 第67条の5、 第68条の102の2 |

平成15年度 | 平成28.3.31 | 459,729 | 2613 | 251 | ||

| 小計 |

502,545 |

1兆1953 |

1575 |

|||||

| 準 備 金 等 |

海外投資等損失準備金 | 第55条、 第68条の43 |

昭和39年度 | 平成28.3.31 | 12 | 113 | 23 | |

| 新事業開拓事業者投資損失準備金 | 第55条の2、 第68条の43の2 |

平成26年度 | 平成29.3.31 | / | ||||

| 特定事業再編投資損失準備金 | 第55条の3、 第68条の43の3 |

平成26年度 | 平成29.3.31 | / | ||||

| 金属鉱業等鉱害防止準備金 | 第55条の5、 第68条の44 |

昭和49年度 | 平成28.3.31 | 8 | 0 | 0 | ||

| 特定災害防止準備金 | 第55条の6、 第68条の46 |

平成10年度 | 平成28.3.31 | 105 | 38 | 7 | ||

| 新幹線鉄道大規模改修準備金 | 第56条、 第68条の48 |

平成14年度 | - | - | - | - | ||

| 使用済燃料再処理準備金 | 第57条の3、 第68条の53 |

平成17年度 | - | 9 | 1268 | 88 | ||

| 原子力発電施設解体準備金 | 第57条の4、 第68条の54 |

平成2年度 | - | 1 | 10 | 0 | ||

| 保険会社等の異常危険準備金 | 第57条の5、 第68条の55 |

昭和28年度 | - | 56 | 1339 | 301 | ||

| 原子力保険又は地震保険に係る異常危険準備金 | 第57条の6、 第68条の56 |

原子力保険: 昭和36年度 地震保険: 昭和41年度 |

- | 16 | 461 | 114 | ||

| 関西国際空港用地整備準備金 注(6) | 第57条の7、 第68条の57 |

昭和59年度 (平成24年度改組) |

- | 1 | 7 | 2 | ||

| 中部国際空港整備準備金 注(6) | 第57条の7の2、 第68条の57の2 |

平成10年度 (平成25年度改組) |

- | 1 | 9 | 2 | ||

| 特定船舶に係る特別修繕準備金 | 第57条の8、 第68条の58 |

平成10年度 | - | 520 | 56 | 8 | ||

| 探鉱準備金又は海外探鉱準備金 | 第58条、 第68条の61 |

昭和40年度 | 平成28.3.31 | 42 | 652 | 161 | ||

| 農業経営基盤強化準備金 |

第61条の2、 第68条の64 |

平成19年度 | 平成29.3.31 |

1,583 | 105 | 20 | ||

| 特定の基金に対する負担金等の損金算入の特例 | 第66条の11、 第68条の95 |

昭和50年度 | - | 95,814 | 1467 | 273 | ||

| 小計 | 98,168 | 5525 | 999 | |||||

| 引 当 金 |

中小企業等の貸倒引当金の特例 | 第57条の9、 第68条の59 |

昭和41年度 | 平成29.3.31 | 8,745 | 4440 | 61 | |

| 圧 縮 記 帳 |

農用地等を取得した場合の課税の特例 | 第61条の3、 第68条の65 |

平成19年度 | - | 956 | 73 | 14 | |

| 収用等に伴い代替資産を取得した場合等の課税の特例 | 第64条、 第64条の2、 第68条の70、 第68条の71 |

昭和26年度 | - | 393 | 1630 | 339 | ||

| 換地処分等に伴い資産を取得した場合の課税の特例 注(7) | 第65条、 第68条の72 |

昭和26年度 | - | 134 | 4664 | 1121 | ||

| 特定の資産の買換えの場合等の課税の特例 |

第65条の7、 第65条の8、 第65条の9、 第68条の78、 第68条の79、 第68条の80 |

昭和45年度 | 平成29.3.31 | 1,199 | 3641 | 700 | ||

| 特定の交換分合により土地等を取得した場合の課税の特例 | 第65条の10、 第68条の81 |

昭和56年度 | - | - | - | - | ||

| 大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合等の課税の特例 | 第65条の11、 第65条の12、 第68条の82、 第68条の83 |

昭和58年度 | - | 1 | 0 | 0 | ||

| 特定普通財産とその隣接する土地等の交換の場合の課税の特例 | 第66条、 第68条の84 |

平成18年度 | - | - | - | - | ||

| 平成二十一年及び平成二十二年に土地等の先行取得をした場合の課税の特例 | 第66条の2、 第68条の85 |

平成21年度 | 平成22.12.31(土地等の取得期限) | 144 | 372 | 91 | ||

| 技術研究組合の所得の計算の特例 | 第66条の10、 第68条の94 |

昭和36年度 | 平成30.3.31 |

15 | 27 | 2 | ||

| 転廃業助成金等に係る課税の特例 | 第67条の4、 第68条の102 |

昭和46年度 | - | 7 | 0 | 0 | ||

| 小計 | 2,849 | 1兆0407 | 2267 | |||||

| 計 84項目 | (直接控除) | 829,263 | / | 9809 | ||||

| (課税の繰延べ) | 612,307 | / | 4902 | |||||

| 合計 | 1,441,570 | / | 1兆4711 | |||||

23、24、25各年度の適用実態報告書における調査対象特別措置の適用状況の推移は、図表10-2のとおりであり、適用件数は23年度1,254,869件、24年度1,323,396件、25年度1,443,402件と増加傾向にあり、100万件超となっていた。また、財務省が適用実態報告書を基に試算した減収額についても、23年度9049億円、24年度1兆0003億円、25年度1兆4805億円と増加傾向にあり、24、25両年度は1兆円超となっていた。

図表10-2 調査対象特別措置の適用状況の推移

| 特別措置の名称 | 平成23年度 | 24年度 | 25年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 適用件数 (件) |

適用総額 (億円) |

減収額 (財務省試算) (億円) |

適用件数 (件) |

適用総額 (億円) |

減収額 (財務省試算) (億円) |

適用件数 (件) |

適用総額 (億円) |

減収額 (財務省試算) (億円) |

|

| 中小企業者等の法人税率の特例 | 677,525 | 2兆3541 | 942 | 704,491 | 2兆4979 | 999 | 744,488 | 2兆7112 | 1084 |

| 試験研究を行った場合の法人税額の特別控除(研究開発 税制) |

9,895 | 3395 | 3395 | 11,177 | 3952 | 3952 | 12,703 | 6240 | 6240 |

| エネルギー需給構造改革推進設備等を取得した場合の 特別償却(エネルギー需給構造改革推進投資促進税制) |

3,299 | 1128 | 225 | 1,941 | 468 | 88 | 1,540 | 567 | 81 |

| エネルギー環境負荷低減推進設備等を取得した場合の 特別償却(環境関連投資促進税制) |

120 | 8 | 1 | 2,834 | 1160 | 175 | 10,125 | 5525 | 713 |

| エネルギー環境負荷低減推進設備等を取得した場合の 法人税額の特別控除(環境関連投資促進税制) |

167 | 1 | 1 | 710 | 6 | 6 | 1,812 | 23 | 23 |

| 中小企業者等が機械等を取得した場合の特別償却(中小 企業投資促進税制) |

21,132 | 1995 | 399 | 24,342 | 2282 | 419 | 27,847 | 2642 | 462 |

| 中小企業者等が機械等を取得した場合の法人税額の特 別控除(中小企業投資促進税制) |

15,630 | 115 | 115 | 18,479 | 132 | 132 | 22,983 | 149 | 149 |

| 国際戦略総合特別区域において機械等を取得した場合 の法人税額の特別控除 |

0 | - | - | 14 | 17 | 17 | 29 | 25 | 25 |

| 雇用者の数が増加した場合の法人税額の特別控除(雇用 促進税制) |

1,313 | 21 | 21 | 4,334 | 65 | 65 | 4,630 | 75 | 75 |

| 国内の設備投資額が増加した場合の機械等の特別償却 注(3) |

/ | / | / | / | / | / | 156 | 274 | 42 |

| 国内の設備投資額が増加した場合の機械等の法人税額 の特別控除 注(3) |

/ | / | / | / | / | / | 831 | 194 | 194 |

| 雇用者給与等支給額が増加した場合の法人税額の特別 控除 注(3) |

/ | / | / | / | / | / | 10,874 | 420 | 420 |

| 船舶の特別償却 | 40 | 369 | 19 | 57 | 610 | 48 | 41 | 267 | 29 |

| 特別償却不足額がある場合の償却限度額の計算の特例 | 1,731 | 297 | 21 | 1,828 | 303 | 27 | 2,069 | 373 | 33 |

| 海外投資等損失準備金 | 14 | 384 | 110 | 10 | 176 | 48 | 12 | 113 | 23 |

| 使用済燃料再処理準備金 | 9 | 4667 | 45 | 9 | 1334 | 82 | 9 | 1268 | 88 |

| 保険会社等の異常危険準備金 | 49 | 1294 | 236 | 53 | 1157 | 270 | 56 | 1339 | 301 |

| 原子力保険又は地震保険に係る異常危険準備金 | 16 | 633 | 148 | 16 | 541 | 141 | 16 | 461 | 114 |

| 中小企業等の貸倒引当金の特例 | 9,293 | 4989 | 88 | 8,994 | 4340 | 66 | 8,745 | 4440 | 61 |

| 探鉱準備金又は海外探鉱準備金 | 44 | 500 | 144 | 42 | 776 | 210 | 42 | 652 | 161 |

| 新鉱床探鉱費又は海外新鉱床探鉱費の特別控除 | 16 | 170 | 51 | 20 | 258 | 70 | 21 | 302 | 75 |

| 対外船舶運航事業を営む法人の日本船舶による収入金 額の課税の特例 |

6 | 141 | 4 | 7 | 235 | 9 | 8 | 484 | 84 |

| 農業経営基盤強化準備金 | 1,349 | 97 | 21 | 1,640 | 124 | 25 | 1,583 | 105 | 20 |

| 収用等に伴い代替資産を取得した場合等の課税の特例 | 517 | 1647 | 323 | 382 | 1353 | 242 | 393 | 1630 | 339 |

| 換地処分等に伴い資産を取得した場合の課税の特例 | 137 | 578 | 107 | 99 | 768 | 170 | 134 | 4664 | 1121 |

| 収用換地等の場合の所得の特別控除 | 2,856 | 410 | 57 | 2,739 | 388 | 48 | 2,935 | 399 | 47 |

| 特定の資産の買換えの場合等の課税の特例 | 1,318 | 4952 | 881 | 1,197 | 3485 | 643 | 1,199 | 3641 | 700 |

| 平成二十一年及び平成二十二年に土地等の先行取得を した場合の課税の特例 |

247 | 307 | 69 | 186 | 368 | 92 | 144 | 372 | 91 |

| 特定の基金に対する負担金等の損金算入の特例 | 48,153 | 738 | 142 | 74,131 | 1187 | 239 | 95,814 | 1467 | 273 |

| 認定特定非営利活動法人等に対する寄附金の損金算 の特例 注(4) |

12,665 | 183 | 39 | 13,177 | 103 | 18 | 16,471 | 106 | 23 |

| 特定の医療法人の法人税率の特例 | 242 | 488 | 37 | 234 | 594 | 41 | 232 | 566 | 36 |

| 中小企業者等の少額減価償却資産の取得価額の損金算 入の特例 |

425,223 | 2347 | 238 | 431,038 | 2423 | 242 | 459,729 | 2613 | 251 |

| 特定株式投資信託の収益の分配に係る受取配当等の益 金不算入等の特例 |

7,973 | 342 | 16 | 8,584 | 573 | 33 | 6,809 | 772 | 42 |

| 損害保険会社の受取配当等の益金不算入等の特例 | 23 | 1116 | 14 | 12 | 1007 | 208 | 14 | 939 | 183 |

| 特定目的会社に係る課税の特例 | 428 | 1548 | 441 | 501 | 2660 | 552 | 489 | 2870 | 597 |

| 投資法人に係る課税の特例 | 71 | 1580 | 348 | 76 | 1960 | 382 | 90 | 2542 | 471 |

| その他 | 13,368 | / | 351 | 10,042 | / | 244 | 8,329 | / | 134 |

| 計 | 1,254,869 | / | 9049 | 1,323,396 | / | 1兆0003 | 1,443,402 | / | 1兆4805 |

| 計の対前年度増加適用件数、減収額 | - | / | - | 68,527 | / | 954 | 120,006 | / | 4802 |

| 計の対前年度比 (%) | - | / | - | 5.4 | / | 10.5 | 9.0 | / | 48.0 |

前記のとおり、適用件数、減収額ともに増加傾向にあり、適用件数の多い項目及び減収額の多額な項目が見受けられたことから、24年度における適用件数及び減収額の上位10項目に係る23、24、25各年度の適用状況をみたところ、図表11-1及び図表11-2のとおりとなっていて、適用件数については、各年度いずれも上位2項目で100万件超と全体の8割以上を占めていた。また、減収額の主なものは「試験研究を行った場合の法人税額の特別控除(研究開発税制)」(以下「研究開発税制」という。)が、23年度3395億円(37.5%)、24年度3952億円(39.5%)、25年度6240億円(42.1%)、「中小企業者等の法人税率の特例」が、23年度942億円(10.4%)、24年度999億円(9.9%)、25年度1084億円(7.3%)となっており、各年度いずれもこれらの2項目で全体の約半分を占めていた。

図表11-1 平成24年度における適用件数の上位10項目に係る23、24、25各年度の適用状況

| 特別措置の名称 | 方式 | 手法 | 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|---|---|---|

| 適用件数 (件) |

構成割合 (%) |

適用件数 (件) |

構成割合 (%) |

適用件数 (件) |

構成割合 (%) |

|||

| 中小企業者等の法人税率の特例 | 直接控除 | 税率の軽減 | 677,525 | 53.9 | 704,491 | 53.2 | 744,488 | 51.5 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 課税の繰延べ | 特別償却 | 425,223 | 33.8 | 431,038 | 32.5 | 459,729 | 31.8 |

| 上位2項目計 | - | - | 1,102,748 | 87.8 | 1,135,529 | 85.8 | 1,204,217 | 83.4 |

| 特定の基金に対する負担金等の損金算入の特例 | 課税の繰延べ | 準備金等 | 48.153 | 3.8 | 74,131 | 5.6 | 95,814 | 6.6 |

| 中小企業者等が機械等を取得した場合の特別償却(中小企業投資促進税制) | 課税の繰延べ | 特別償却 | 21,132 | 1.6 | 24,342 | 1.8 | 27,847 | 1.9 |

| 中小企業者等が機械等を取得した場合の法人税額の特別控>除(中小企業投資促進税制) | 直接控除 | 税額控除 | 15,630 | 1.2 | 18,479 | 1.3 | 22,983 | 1.5 |

| 認定特定非営利活動法人等に>対する寄付金の損金算入の特例 注(2) | 直接控除 | 所得控除 | 12,665 | 1.0 | 13,177 | 0.9 | 16,471 | 1.1 |

| 試験研究を[行って場合の法人税額への特別控除(研究開発税制) | 直接控除 | 税額控除 | 9,895 | 0.7 | 11,177 | 0.8 | 12,703 | 0.8 |

| 中小企業等の貸倒引当金の特例 | 課税の繰延べ | 引当金 | 9,293 | 0.7 | 8,994 | 0.6 | 8,745 | 0.6 |

| 特定株式投資信託の収益の分配に係る受取配当金の益金不算入等の特例 | 直接控除 | 所得控除 | 7,973 | 0.6 | 8,585 | 0.6 | 6,809 | 0.4 |

| 雇用者の数が増加した場合の法人税医学の特別控除(雇用促進税制) | 直接控除 | 税額控除 | 1,313 | 0.1 | 4,334 | 0.3 | 4,630 | 0.3 |

| 図表10-2 計欄(再掲) | - | - | 1,254,869 | 100.0 | 1,323,396 | 100.0 | 1,443,402 | 100.0 |

図表11-2 平成24年度における減収額の上位10項目に係る23、24、25各年度の適用状況

| 特別措置の名称 | 方式 | 手法 | 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|---|---|---|

| 減収額 (財務省 試算) (億円) |

構成割合 (%) |

減収額 (財務省 試算) (億円) |

構成割合 (%) |

減収額 (財務省 試算) (億円) |

構成割合 (%) |

|||

| 試験研究を行った場合の法人 税額への特別控除(研究開発税 制) |

直接控除 | 税額控除 | 3395 | 37.5 | 3952 | 39.5 | 6240 | 42.1 |

| 中小企業者等の法人税率の特 例 |

直接控除 | 税率の軽減 | 942 | 10.4 | 999 | 9.9 | 1084 | 7.3 |

| 上位2項目計 | - | - | 4337 | 47.9 | 4,951 | 49.4 | 7324 | 49.4 |

| 特定の資産の買換えの場合等 の課税の特例 |

課税の繰延べ | 圧縮記帳 | 881 | 9.7 | 643 | 6.4 | 700 | 4.7 |

| 特定目的会社に係る課税の特 例 |

直接控除 | 所得控除 | 441 | 4.8 | 552 | 5.5 | 597 | 4.0 |

| 中小企業者等が機械等を取得 した場合の特別償却(中小企業 投資促進税制) |

課税の繰延べ | 特別償却 | 399 | 4.4 | 419 | 4.1 | 462 | 3.1 |

| 投資法人に係る課税の特例 | 直接控除 | 所得控除 | 348 | 3.8 | 382 | 3.8 | 471 | 3.1 |

| 保険会社等の異常危険準備金 | 課税の繰延べ | 準備金等 | 236 | 2.6 | 270 | 2.6 | 301 | 2.0 |

| 収用等に伴い代替資産を取得 した場合等の課税の特例 |

課税の繰延べ | 圧縮記帳 | 323 | 3.5 | 242 | 2.4 | 339 | 2.2 |

| 中小企業者等の少額減価償却 資産の取得価額の損金算入の 特例 |

課税の繰延べ | 特別償却 | 238 | 2.6 | 242 | 2.4 | 251 | 1.6 |

| 特定の基金に対する負担金等 の損金算入の特例 |

課税の繰延べ | 準備金等 | 142 | 1.5 | 239 | 2.3 | 273 | 1.8 |

| 図表10-2 計欄(再掲) | - | - | 9049 | 100.0 | 1兆0003 | 100.0 | 1兆4805 | 100.0 |

前記法人税関係の特別措置116項目及び震災特例21項目の計137項目のうち、関係省庁が所管する政策に係る特別措置等は109項目となる。そして、109項目の中には、複数の関係省庁の政策目的に関連する法人税関係の特別措置等があり、図表12のとおり、26年4月1日現在で57項目となっていた。これらについては、当該複数の関係省庁が共同して税制改正要望を行う場合もある。

図表12 複数の関係省庁の政策目的に関連する法人税関係の特別措置等

| 関係省 庁数 |

特別措置の名称 | 措置法条文 | 関係省庁 |

|---|---|---|---|

| 7 | 試験研究を行った場合の法人税額の特別控除(研究開発税制) | 第42条の4、 第42条の4の2、 第68条の9、 第68条の9の2 |

総務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省 |

| 6 | 収用換地等の場合の所得の特別控除 | 第65条の2、 第68条の73 |

復興庁、農林水産省、経済産業省、国土交通省、環境省、防衛省 |

| 特定の資産の買換えの場合等の課税の特例 | 第65条の7、 第65条の8、 第65条の9、 第68条の78、 第68条の79、 第68条の80 |

内閣府本府、総務省、農林水産省、経済産業省、国土交通省、防衛省 | |

| 5 | エネルギー環境負荷低減推進設備等を取得した場合の特別償却又は法人税額の特別控除(環境関連投資促進税制) | 第42条の5、 第68条の10 |

厚生労働省、農林水産省、経済産業省、国土交通省、環境省 |

| 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除(中小企業投資促進税制) | 第42条の6、 第68条の11 |

総務省、厚生労働省、農林水産省、経済産業省、国土交通省 | |

| 中小企業等の貸倒引当金の特例 | 第57条の9、 第68条の59 |

金融庁、厚生労働省、農林水産省、経済産業省、国土交通省 | |

| 収用等に伴い代替資産を取得した場合の課税の特例 | 第64条、 第64条の2、 第68条の70、 第68条の71 |

農林水産省、経済産業省、国土交通省、環境省、防衛省 | |

| 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の3、 第68条の74 |

文部科学省、農林水産省、国土交通省、環境省、防衛省 | |

| 特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の4、 第68条の75 |

農林水産省、経済産業省、国土交通省、環境省、防衛省 | |

| 退職年金等積立金に対する法人税の課税の停止 | 第68条の4 | 金融庁、財務省、厚生労働省、農林水産省、経済産業省 | |

| 4 | 保険会社等の異常危険準備金 | 第57条の5、 第68条の55 |

金融庁、厚生労働省、経済産業省、農林水産省 |

| 交換処分等に伴い資産を取得した場合の課税の特例 | 第65条、 第68条の72 |

農林水産省、国土交通省、環境省、防衛省 | |

| 換地処分等に伴い資産を取得した場合の課税の特例 | 第65条、 第68条の72 |

農林水産省、国土交通省、環境省、防衛省 | |

| 技術研究組合の所得の計算の特例 | 第66条の10、 第68条の94 |

総務省、農林水産省、経済産業省、国土交通省 | |

| 特定の基金に対する負担金等の損金算入の特例 | 第66条の11、 第68条の95 |

金融庁、農林水産省、経済産業省、環境省 | |

| 振替社債等の利子の課税の特例 | 第67条の17 | 金融庁、総務省、経済産業省、国土交通省 | |

| 3 | 沖縄の観光地形成促進地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

内閣府本府、経済産業省、国土交通省 |

| 沖縄の情報通信産業振興地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

内閣府本府、総務省、経済産業省 | |

| 特定中小企業者等が経営改善設備を取得した場合の特別償却又は法人税額の特別控除 | 第42条の12の3、 第68条の15の4 |

厚生労働省、農林水産省、経済産業省 | |

| 特定地域における工業用機械等の特別償却 | 第45条、 第68条の27 |

総務省、農林水産省、国土交通省 | |

| 特定再開発建築物等の割増償却 | 第47条の2、 第68条の35 |

内閣府本府、経済産業省、国土交通省 | |

| 沖縄の情報通信産業特別地区における認定法人の所得の特別控除 | 第60条、 第68条の63 |

内閣府本府、総務省、経済産業省 | |

| 認定特定非営利活動法人等に対する寄附金の損金算入等の特例 | 第66条の11の2、 第68条の96 |

内閣府本府、外務省、環境省 | |

| 転廃業助成金等に係る課税の特例 | 第67条の4、 第68条の102 |

農林水産省、国土交通省、環境省 | |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 第67条の5、 第68条の102の2 |

総務省、厚生労働省、経済産業省 | |

| 2 | 沖縄の産業高度化・事業革新促進地域において工業用機械等を取得した場合の特別償却又は法人税額の特別控除 | 第42条の9、 第45条、 第68条の13、 第68条の27 |

内閣府本府、経済産業省 |

| 沖縄の国際物流拠点産業集積地域において工業用機械等を取得した場合の特別償却又は法人税額の特別控除 | 第42条の9、 第45条、 第68条の13、 第68条の27 |

内閣府本府、経済産業省 | |

| 耐震基準適合建物等の特別償却 | 第43条の2、 第68条の17 |

内閣府本府、国土交通省 | |

| 特定信頼性向上設備等の特別償却 | 第44条の5、 第68条の26 |

内閣府本府、総務省 | |

| サービス付き高齢者向け賃貸住宅の割増償却 | 第47条、 第68条の34 |

厚生労働省、国土交通省 | |

| 倉庫用建物等の割増償却 |

第48条、 第68条の36 |

内閣府本府、国土交通省 |

|

| 沖縄の国際物流拠点産業集積地域における認定法人の所得の特別控除 | 第60条、 第68条の63 |

内閣府本府、経済産業省 | |

| 交際費等の損金不算入 | 第61条の4、 第68条の66 |

厚生労働省、経済産業省 | |

| 土地の譲渡等がある場合の特別税率 | 第62条の3、 第68条の68 |

総務省、国土交通省 | |

| 短期所有に係る土地の譲渡等がある場合の特別税率 | 第63条、 第68条の69 |

総務省、国土交通省 | |

| 農地保有の合理化のために農地等を譲渡した場合の所得の特別控除 | 第65条の5、 第68条の76 |

農林水産省、国土交通省 | |

| 特定の交換分合により土地等を取得した場合の課税の特例 | 第65条の10、 第68条の81 |

農林水産省、国土交通省 | |

| 中小企業者の事業再生に伴い特定の組合財産に係る債務免除等がある場合の評価損益等の特例 | 第67条の5の2、第68条の102の3 | 金融庁、経済産業省 | |

| 特定の公共施設等運営権の設定に係る長期割賦販売等の特例 | 第67条の5の3、第68条の102の4 | 内閣府本府、国土交通省 |

|

| 特別国際金融取引勘定において経理された預金等の利子の非課税 | 第67条の11 | 金融庁、財務省 | |

| 特定目的会社に係る課税の特例 | 第67条の14 | 金融庁、国土交通省 | |

| 投資法人に係る課税の特例 | 第67条の15 | 金融庁、国土交通省 | |

| 外国組合員に対する課税の特例 | 第67条の16 | 金融庁、経済産業省 | |

| 振替国債等の利子の課税の特例 | 第67条の17 | 総務省、財務省 | |

| 民間国外債等の利子の課税の特例 | 第67条の17 | 金融庁、経済産業省 | |

| 外国金融機関等の債券現先取引等に係る利子の課税の特例 | 第67条の17 | 金融庁、財務省 |

| 関係省 庁数 |

震災特例の名称 | 震災特例法条文 |

関係省庁 |

|---|---|---|---|

| 3 |

被災法人について債務免除等がある場合の評価損益等の特例 | 第17条、 第25条 |

金融庁、復興庁、経済産業省 |

| 被災代替資産等の特別償却 | 第18条、 第26条 |

復興庁、経済産業省、国土交通省 | |

| 2 | 復興産業集積区域等において機械等を取得した場合の特別償却又は法人税額の特別控除(復興産業集積区域における機械装置等) | 第17条の2、 第25条の2 |

復興庁、経済産業省 |

| 復興産業集積区域等において機械等を取得した場合の特別償却又は法人税額の特別控除(復興居住区域における被災者向け優良賃貸住宅) | 第17条の2、 第25条の2 |

復興庁、国土交通省 | |

| 企業立地促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除 | 第17条の2の2、 第25条の2の2 |

復興庁、経済産業省 | |

| 避難解除区域等において機械等を取得した場合の特別償却又は法人税額の特別控除 | 第17条の2の3、 第25条の2の3 |

復興庁、経済産業省 | |

| 企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の2、 第25条の3の2 |

復興庁、経済産業省 | |

| 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の3、 第25条の3の3 |

復興庁、経済産業省 | |

| 被災者向け優良賃貸住宅の割増償却 | 第18条の2、 第26条の2 |

復興庁、国土交通省 | |

| 再投資等準備金 | 第18条の3、 第26条の3 |

復興庁、経済産業省 | |

| 再投資設備等の特別償却 | 第18条の4、 第26条の4 |

復興庁、経済産業省 |

これら法人税関係の特別措置等57項目は、複数の関係省庁の政策目的に関連することから、様々な政策目的が混在する内容となっている。しかし、適用実態報告書には、調査対象特別措置の項目ごとの業種別、資本階級別若しくは所得階級別又はこれらを組み合わせた区分別の適用法人数及び適用総額等の記載があるものの、調査対象特別措置と各関係省庁が所管する政策及び複数の関係省庁の関連性について明らかにする資料はなく、また、震災特例については、前記のとおり適用実態調査の対象とされていない。

法人税関係の特別措置等のうち関係省庁が所管する政策に係る109項目について、関係省庁から提出された資料等を基に、更に各関係省庁が所管する政策を実現するための手段として基礎的な単位となる事務事業に区分すると、別表のとおりであり、その概要については、図表13のとおり、特別措置関係216項目、震災特例関係27項目、計243項目(以下、このように区分された法人税関係の特別措置等を「事務事業別特別措置」という。)となっていた。

図表13 事務事業別特別措置の概要

| 関係省庁 | 特別措置の事務事業別特別措置の項目数 | 震災特例の事務事業別特別措置の項目数 | 左の計 | 左のうち要望事項の取りまとめを行う項目 |

|---|---|---|---|---|

| 内閣府本府 | 25 | - | 25 | 19 |

| 金融庁 | 17 | 1 | 18 | 14 |

| 復興庁 | 1 | 13 | 14 | 13 |

| 総務省 | 18 | - | 18 | 5 |

| 外務省 | 2 | - | 2 | - |

| 財務省 | 5 | - | 5 | 3 |

| 文部科学省 | 2 | - | 2 | - |

| 厚生労働省 | 20 | - | 20 | 12 |

| 農林水産省 | 25 | - | 25 | 11 |

| 経済産業省 | 40 | 9 | 49 | 26 |

| 国土交通省 | 37 | 4 | 41 | 28 |

| 環境省 | 18 | - | 18 | 14 |

| 防衛省 | 6 | - | 6 | 2 |

| 計 | 216 | 27 | 243 | 147 |

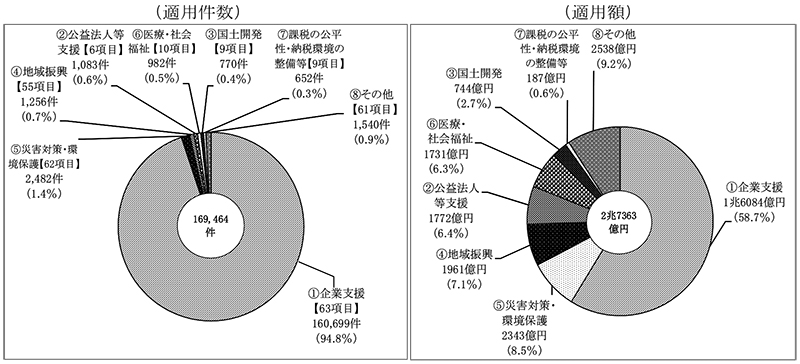

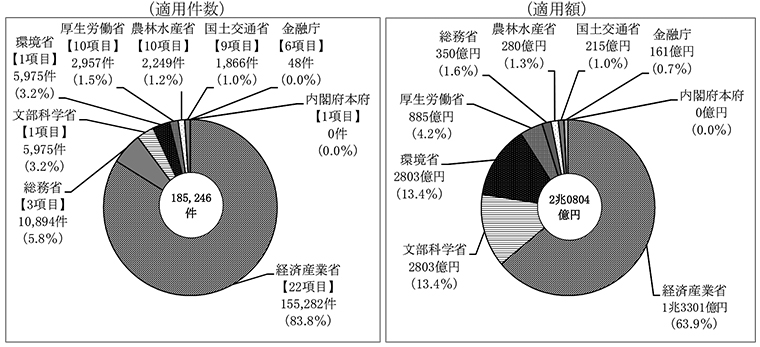

そして、事務事業別特別措置243項目がどのような政策目的の実現のために使われているのか、その傾向を明らかにするために、関係省庁から提出された資料を基に、当該政策目的の分野別に分類して、e-Taxデータにより適用件数及び適用額を集計した事務事業別特別措置の政策目的分野別の適用状況は、図表14のとおりであり、主な項目として、「企業支援」を目的とするものが63項目あり、その適用件数及び適用額の合計は、160,699件、1兆6084億円となっていて、それぞれ全体の94.8%、58.7%を占める状況となっていた。

図表14 事務事業別特別措置の政策目的分野別の適用状況

適用額の多い「企業支援」を政策目的分野とする事務事業別特別措置63項目について、関係省庁別の適用状況を示すと、図表15のとおりとなっていて、経済産業省に係るものが22項目あり、適用件数及び適用総額は、155,282件、1兆3301億円となっている。

図表15 事務事業別特別措置の「企業支援」を政策目的分野とする関係省庁別の適用状況

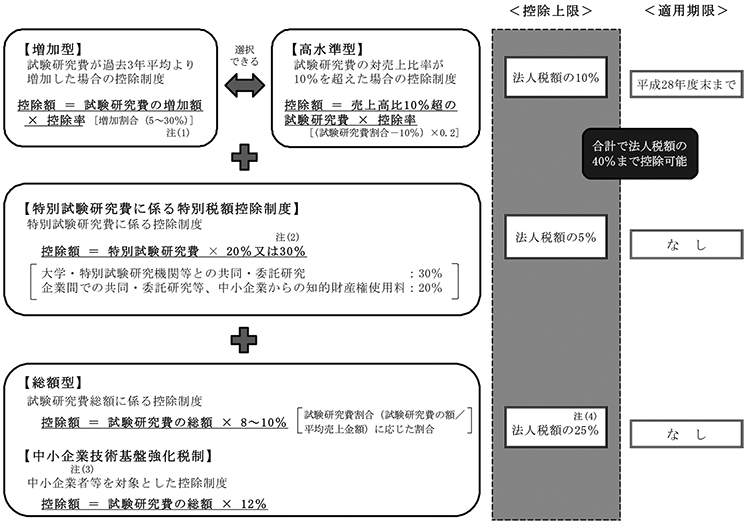

研究開発税制は、支出した試験研究費(注4)のうち一定額を法人税額から控除する制度で、企業の試験研究活動に対して法人税の軽減という形で助成措置を講ずることを目的として昭和42年に約3年間の時限措置として創設された。そして、平成15年度税制改正において、21世紀の我が国を支える産業・技術の創出につながるとの考え方から、制度の基幹的部分は期限を区切らない制度とされた上で、その後も随時制度改正が行われてきた。その結果、現行制度の基幹的部分と上乗せ措置部分を最大限に活用できた場合には、当該事業年度に納付すべき法人税額の40%相当額を控除することができることとなっている。

また、適用対象は、青色申告書を提出する法人等であれば内国法人でも外国法人でもよく、公益法人等や法人格のない社団等で収益事業を行うものについても幅広く制度の適用対象とされている。

現行の研究開発税制の概要は、図表16のとおりであり、基幹的部分である①総額型、②中小企業技術基盤強化税制及び③特別試験研究費に係る特別税額控除制度、上乗せ措置部分である④増加型及び⑤高水準型の五つのタイプで構成されている(平成27年4月現在)。

図表16 研究開発税制の概要

研究開発税制については、25年度から27年度までの税制改正の際に、制度の拡充や延長を図ることなどを記載した要望書等を経済産業省が取りまとめて総務省等8省が共同で財務省に提出しており、そのうち、27年度税制改正の要望書に記載された研究開発税制の達成目標等は、図表17のとおりである。

同要望書等によれば、我が国の研究開発投資総額の約7割を占める民間企業の研究開発投資を維持・拡大することにより、イノベーションの加速を通じた我が国の成長力・国際競争力を強化することなどが政策目的とされている。そして、達成目標については、「日本再興戦略」(平成25年6月閣議決定)の中で、「民間研究開発投資を今後3年以内に対GDP比で世界第1位に復活することを目指し、(中略)官民合わせた研究開発投資を対GDP比の4%以上にするとの目標に加え、政府研究開発投資を対GDP比の1%にすることを目指すこととする。」とされていることを踏まえ、民間研究開発投資を28年度までに対GDP比で世界第1位に復活することを目指すとし、具体的な数値水準としては、対GDP比3%以上とされている。

図表17 研究開発税制の達成目標等

| 関係省庁 | 政策目的 | 達成目標 | 達成目標に係る測定指標 | 達成目標実現による寄与 |

|---|---|---|---|---|

| 総務省 文部科学省 厚生労働省 農林水産省 経済産業省 国土交通省 環境省 注(2) 防衛省 |

我が国の研究開発投資総額(平成24年度:17.3兆円)の約7割(同:12.2兆円)を占める民間企業の研究開発投資を維持・拡大することにより、イノベーションの加速を通じた我が国の成長力・国際競争力を強化する。 (具体的には、民間研究開発投資を28年度までに対GDP比で世界第1位 に復活することを目指す。数値水準としては、対GDP比3%以上である。) あわせて、自前主義からオープンイノベーションへの企業行動を変革する。 |

民間研究開発投資を今後3年以内に対GDP比で世界第1位に復活する(日本再興戦略)。数値水準としては、対GDP比3%以上である。 あわせて、企業が行き過ぎた技術の自前主義・自己完結主義から脱却し、機動的なイノベーションを目指すオープンイノベーションを強力に推進するための環境整備を図る(「日本再興戦略」改訂2014)。 |

民間研究開発投資の対GDP比率の国際比較 | 我が国全体の研究開発投資の7割以上を占める企業の研究開発投資を押し上げることにより、国全体の研究開発投資の対GDP比率を高め、イノベーションの加速を通じた我が国の成長力・国際競争力を強化することに大きく寄与することが可能。なお、研究論文(kasahara et al.(2011))によれば、研究開発税制(総額型)は、控除額に対し民間研究開発投資を約2.33倍押し上げる効果がある。26年度経済産業省アンケート調査でも、約75%の企業が研究開発税制による研究開発投資の押し上げ効果を認識している。 また、異なる組織間の技術知識ストックが交流・融合することがオープンイノベーションの要諦であることから、補助金と比して企業の研究開発内容に対して中立的である税制による支援により、創意工夫ある自主的なオープンイノベーションに取り組む企業を効果的に支援することができ、企業行動をオープンイノベーション志向へ変革するよう、環境整備に寄与することが可能。 |

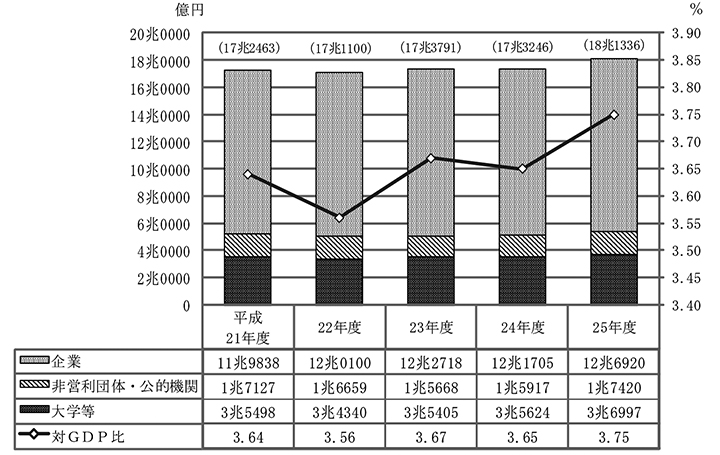

なお、我が国における企業、非営利団体・公的機関及び大学等が研究関係業務に要した経費と対GDP比の推移は、図表18のとおりであり、25年度の対GDP比は3.75%となっていた。

図表18 研究関係業務に要した経費と対GDP比の推移

適用実態報告書によれば、23年度から25年度までの研究開発税制の適用実績は図表19のとおりとなっていて、適用件数についてみると、製造業を中心に幅広い業種で適用されていた。また、適用額についてみると、25年度において適用総額が5455億余円で、前年度の3495億余円と比べ1960億余円(56.0%増)増加している。さらに、3か年度分の合計では全業種の適用総額の合計が1兆2254億余円となっていて、このうち「化学工業」が2965億余円(24.2%)と最も多額で、次いで「輸送用機械器具製造業」が2651億余円(21.6%)となっていた。

図表19 研究開発税制の適用実績

| 業種 | 平成23年度 | 24年度 | 25年度 | 計 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 適用 件数 (件) |

適用額 (百万円) |

適用 件数 (件) |

適用額 (百万円) |

適用 件数 (件) |

適用額 (百万円) |

適用 件数 (件) |

適用額 (百万円) |

割合 (%) |

|

| 農林水産業 | 30 | 94 | 45 | 143 | 33 | 172 | 108 | 410 | 0.0 |

| 鉱業 | 24 | 651 | 31 | 655 | 27 | 804 | 82 | 2,111 | 0.1 |

| 建設業 | 350 | 2,976 | 398 | 3,381 | 495 | 4,227 | 1,243 | 10,586 | 0.8 |

| 製造業 | 6,345 | 274,226 | 7,005 | 302,397 | 7,919 | 474,716 | 21,269 | 1,051,340 | 85.7 |

| 食料品製造業 | 684 | 10,432 | 719 | 10,550 | 749 | 9,760 | 2,152 | 30,744 | 2.5 |

| 繊維工業 | 145 | 679 | 158 | 866 | 185 | 1,387 | 488 | 2,934 | 0.2 |

| 木材、木製品製造業 | 39 | 142 | 40 | 165 | 51 | 187 | 130 | 495 | 0.0 |

| 家具、装備品製造業 | 32 | 187 | 29 | 183 | 43 | 221 | 104 | 592 | 0.0 |

| パルプ、紙、紙製品製造業 | 112 | 1,098 | 119 | 1,457 | 122 | 1,916 | 353 | 4,472 | 0.3 |

| 新聞業、出版業又は印刷業 | 54 | 408 | 54 | 584 | 59 | 490 | 167 | 1,483 | 0.1 |

| 化学工業 | 1,148 | 102,600 | 1,200 | 85,012 | 1,349 | 108,977 | 3,697 | 296,590 | 24.2 |

| 石油製品製造業 | 64 | 1,582 | 73 | 2,219 | 69 | 1,480 | 206 | 5,282 | 0.4 |

| 石炭製品製造業 | 5 | 63 | 7 | 104 | 8 | 143 | 20 | 312 | 0.0 |

| ゴム製品製造業 | 95 | 5,962 | 108 | 8,263 | 115 | 9,070 | 318 | 23,296 | 1.9 |

| 皮革、同製品製造業 | 11 | 27 | 10 | 53 | 18 | 103 | 39 | 184 | 0.0 |

| 窯業又は土石製品製造業 | 175 | 7,592 | 192 | 5,023 | 215 | 7,959 | 582 | 20,574 | 1.6 |

| 鉄鋼業 | 92 | 1,668 | 91 | 1,061 | 110 | 7,496 | 293 | 10,227 | 0.8 |

| 非鉄金属製造業 | 77 | 1,076 | 113 | 1,430 | 130 | 3,555 | 320 | 6,062 | 0.4 |

| 金属製品製造業 | 556 | 3,889 | 623 | 4,372 | 741 | 5,386 | 1,920 | 13,648 | 1.1 |

| 機械製造業 | 730 | 20,813 | 892 | 40,270 | 999 | 48,546 | 2,621 | 109,630 | 8.9 |

| 産業用電気機械器具製造業 | 581 | 21,907 | 622 | 20,814 | 741 | 27,663 | 1,944 | 70,385 | 5.7 |

| 民生用電気機械器具電球製造業 | 127 | 747 | 178 | 3,241 | 181 | 7,861 | 486 | 11,850 | 0.9 |

| 通信機械器具製造業 | 114 | 2,029 | 136 | 4,316 | 148 | 5,951 | 398 | 12,297 | 1.0 |

| 輸送用機械器具製造業 | 393 | 29,182 | 437 | 64,266 | 540 | 171,745 | 1,370 | 265,194 | 21.6 |

| 理化学機械器具等製造業 | 252 | 7,352 | 273 | 5,000 | 282 | 8,004 | 807 | 20,356 | 1.6 |

| 光学機械器具等製造業 | 90 | 19,339 | 97 | 2,300 | 117 | 4,111 | 304 | 25,751 | 2.1 |

| 時計、同部品製造業 | 6 | 71 | 9 | 116 | 10 | 71 | 25 | 259 | 0.0 |

| その他の製造業 | 763 | 35,371 | 825 | 40,719 | 937 | 42,619 | 2,525 | 118,711 | 9.6 |

| 卸売業 | 1,270 | 12,897 | 1,344 | 8,438 | 1,482 | 12,370 | 4,096 | 33,706 | 2.7 |

| 小売業 | 207 | 1,850 | 212 | 1,344 | 222 | 1,227 | 641 | 4,421 | 0.3 |

| 料理飲食旅館業 | 27 | 27 | 21 | 26 | 38 | 25 | 86 | 80 | 0.0 |

| 金融保険業 | 23 | 192 | 26 | 200 | 35 | 2,223 | 84 | 2,617 | 0.2 |

| 不動産業 | 35 | 258 | 35 | 97 | 41 | 79 | 111 | 435 | 0.0 |

| 運輸通信公益事業 | 65 | 23,220 | 70 | 23,173 | 103 | 31,618 | 238 | 78,012 | 6.3 |

| サービス業 | 1,043 | 7,554 | 1,175 | 4,720 | 1,346 | 7,580 | 3,564 | 19,855 | 1.6 |

| その他 | 61 | 6,469 | 82 | 4,945 | 110 | 10,497 | 253 | 21,912 | 1.7 |

| 計 | 9,480 | 330,421 | 10,444 | 349,524 | 11,851 | 545,544 | 31,775 | 1,225,490 | 100.0 |

研究開発税制の関係省庁は、研究開発税制と他の支援措置等との役割分担について、特定された分野等における成果の獲得を目指す予算上の措置と異なり、研究開発税制は、民間活力による研究開発促進を幅広く促進する制度であるとしている。そして、「経済産業省企業アンケート調査」等の結果を基に、実際の利用実態も幅広い業種で利用されているとしている。

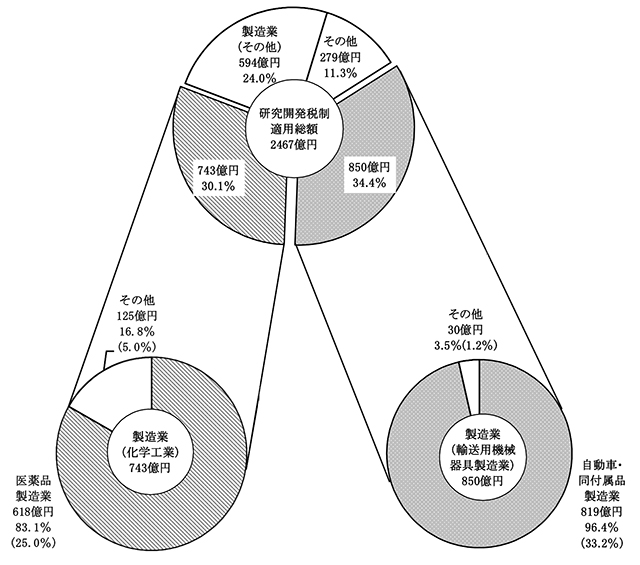

前記のとおり、適用実態報告書の23年度から25年度までの3か年度の適用額の合計は、「化学工業」が2965億余円(24.2%)、「輸送用機械器具製造業」が2651億余円(21.6%)となっていたが、適用実態報告書では、「化学工業」及び「輸送用機械器具製造業」に含まれる具体的な適用業種の内訳については明らかにされていないことから、e-Taxデータにより集計した研究開発税制における「化学工業」及び「輸送用機械器具製造業」の適用件数及び適用額を適用業種ごとに更に細分類したところ、適用件数は、幅広い業種で適用されていた。一方、適用額は、図表20のとおり、「化学工業」のうち「医薬品製造業」が618億円で化学工業全体の適用額743億円の83.1%を占めており、「輸送用機械器具製造業」のうち「自動車・同付属品製造業」が819億円で、輸送用機械器具製造業全体の適用額850億円の96.4%を占めていた。

図表20 e-Taxデータにより集計した研究開発税制における「化学工業」及び「輸送用機械器具製造業」の業種別の適用状況(適用額)

前記のとおり、研究開発税制に係る減収額が最も多額であることから、23、24、25各年度の適用実態報告書により、研究開発税制の適用による減収額の多額な単体法人(注5)上位10法人、連結法人(注6)上位10法人、計20法人の状況をみたところ、図表21のとおりとなっていて、これらの20法人で、各年度の研究開発税制に係る減収額全体の38.6%(23年度)、41.9%(24年度)、50.2%(25年度)を占めていた。そして、研究開発税制の減収額23年度3395億円、24年度3952億円、25年度6240億円のところ、減収額が100億円を超える法人は、23年度3法人、24年度5法人、25年度8法人となっていた。

図表21 研究開発税制の適用による減収額の多額な法人の状況

| 区分 | 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|---|

| 順位 | 減収額 | 順位 | 減収額 | 順位 | 減収額 | |

| 単体法人 | 1 | 157 | 1 | 206 | 1 | 210 |

| 2 | 139 | 2 | 130 | 2 | 201 | |

| 3 | 120 | 3 | 117 | 3 | 165 | |

| 4 | 93 | 4 | 68 | 4 | 111 | |

| 5 | 62 | 5 | 65 | 5 | 97 | |

| 6 | 55 | 6 | 64 | 6 | 63 | |

| 7 | 51 | 7 | 59 | 7 | 60 | |

| 8 | 43 | 8 | 54 | 8 | 59 | |

| 9 | 43 | 9 | 36 | 9 | 58 | |

| 10 | 42 | 10 | 31 | 10 | 45 | |

| 小計 | 808 | 833 | 1072 | |||

| 連結法人 | 1 | 97 | 1 | 257 | 1 | 1200 |

| 2 | 68 | 2 | 185 | 2 | 211 | |

| 3 | 59 | 3 | 96 | 3 | 163 | |

| 4 | 58 | 4 | 55 | 4 | 100 | |

| 5 | 57 | 5 | 53 | 5 | 90 | |

| 6 | 40 | 6 | 45 | 6 | 78 | |

| 7 | 35 | 7 | 43 | 7 | 57 | |

| 8 | 33 | 8 | 35 | 8 | 55 | |

| 9 | 29 | 9 | 27 | 9 | 54 | |

| 10 | 23 | 10 | 24 | 10 | 52 | |

| 小計 | 504 | 825 | 2064 | |||

| 単体法人と連結法人の20法人の計(a) | 1313 | 1658 | 3137 | |||

| 研究開発税制の適用による減収額(b) | 3395 | 3952 | 6240 | |||

| (b)に対する20法人の割合(a/b) | 38.6% | 41.9% | 50.2% | |||

法人税関係の震災特例は、東日本大震災により被災した法人等の負担の軽減を図るなどのための税制上の政策手段として震災特例法において規定されている。法人税関係の震災特例の概要は図表22のとおりであり、その内容は震災損失の繰戻しによる法人税額の還付、復興産業集積区域等において機械等を取得した場合の特別償却等となっていて、前記のとおり26年4月1日現在で21項目ある。

前記のとおり、震災特例の税制改正の手続は、平成24年度税制改正以降、特別措置と同様に行われているが、震災特例に関しては、政策評価法等において政策評価の実施が義務付けられておらず、また、適用実態調査の対象とされていない。

図表22 法人税関係の震災特例の概要

| 方 式 |

手 法 |

震災特例の名称 | 震災特例 法条文 |

対象法人 | 創設 年度 |

適用期限 |

税額控除 | 特別償却 | 関係省庁 |

|---|---|---|---|---|---|---|---|---|---|

| 直 接 控 除 |

税 額 控 除 |

復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興産業集積区域における機械装置等) | 第17条の2、 第25条の2 |

東日本大震災復興特別区域法(平成23年法律第122号)の規定により認定地方公共団体の指定を受けた法人 | 平成 23年度 |

平成28.3.31 | 取得価額の15%又は8%、ただし法人税額の20%が限度 | ― | 復興庁 経済産業省 |

| 復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興居住区域における被災者向け優良賃貸住宅) | 平成29.3.31 | 取得価額の8%、ただし法人税額の20%が限度 | 復興庁 国土交通省 |

||||||

| 企業立地促進区域において機械等を取得した場合の法人税額の特別控除 | 第17条の2の2、 第25条の2の2 |

避難解除等区域復興再生推進事業実施計画について福島県知事の認定を受けた法人 | 平成 25年度 |

企業立地促進計画の提出のあった日又は避難解除区域等に係る避難指示の全てが解除された日のいずれか遅い日以後5年を経過する日 | 取得価額の15%又は8%、ただし法人税額の20%が限度 | ― | 復興庁 経済産業省 |

||

| 避難解除区域等において機械等を取得した場合の法人税額の特別控除 | 第17条の2の3、 第25条の2の3 |

福島復興再生特別措置法(平成24年法律第25号)の規定により福島県知事の確認を受けた法人 | 平成 24年度 |

避難解除区域等に係る避難指示の全てが解除された日以後5年を経過する日 | 取得価額の15%又は8%、ただし法人税額の20%が限度 | ― | 復興庁 経済産業省 |

||

| 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3、 第25条の3 |

東日本大震災復興特別区域法の規定により認定地方公共団体の指定を受けた法人 | 平成 23年度 |

平成28.3.31(認定地方公共団体の指定期限) | 支給する給与等の額の10%、ただし法人税額の20%が限度 | ― | 復興庁 | ||

| 企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の2、 第25条の3の2 |

避難解除等区域復興再生推進事業実施計画について福島県知事の認定を受けた法人 | 平成 25年度 |

企業立地促進計画の提出のあった日又は避難解除区域等に係る避難指示の全てが解除された日のいずれか遅い日以後3年を経過する日(福島県知事の認定期限) | 支給する給与等の額の20%、ただし法人税額の20%が限度 | ― | 復興庁 経済産業省 |

||

| 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の3、 第25条の3の3 |

福島復興再生特別措置法の規定により福島県知事の確認を受けた法人 | 平成 24年度 |

避難解除区域等に係る避難指示の全てが解除された日以後3年を経過する日(福島県知事の確認期限) | 支給する給与等の額の20%、ただし法人税額の20%が限度 | ― | 復興庁 経済産業省 |

||

| 復興産業集積区域にお ける開発研究用資産の特別償却等 |

第17条の5、 第25条の5 |

東日本大震災復興特別区域法の規定により認定地方公共団体の指定を受けた法人 | 平成 23年度 |

平成28.3.31 | 特別試験研究費の額の20%、ただし法人税額の5%が限度 注(2) | ― | 復興庁 | ||

| 課 税 の 繰 延 べ |

特 別 償 却 |

復興産業集積区域等において機械等を取得した場合の特別償却(復興産業集積区域における機械装置等) | 第17条の2、 第25条の2 |

東日本大震災復興特別区域法の規定により認定地方公共団体の指定を受けた法人 | 平成 23年度 |

平成28.3.31 | ― | 即時償却又は取得価額の25% | 復興庁 経済産業省 |

| 復興産業集積区域等において機械等を取得した場合の特別償却(復興居住区域における被災者向け優良賃貸住宅) | 平成29.3.31 | 取得価額の25% | 復興庁 国土交通省 |

||||||

| 企業立地促進区域において機械等を取得した場合の特別償却 | 第17条の2の2、 第25条の2の2 |

避難解除等区域復興再生推進事業実施計画について福島県知事の認定を受けた法人 | 平成 25年度 |

企業立地促進計画の提出のあった日又は避難解除区域等に係る避難指示の全てが解除された日のいずれか遅い日以後5年を経過する日 | ― | 即時償却又は取得価額の25% | 復興庁 経済産業省 |

||

| 避難解除区域等において機械等を取得した場合の特別償却 | 第17条の2の3、 第25条の2の3 |

福島復興再生特別措置法の規定により福島県知事の確認を受けた法人 | 平成 24年度 |

避難解除区域等に係る避難指示の全てが解除された日以後5年を経過する日 | ― | 即時償却又は取得価額の25% | 復興庁 経済産業省 |

||

| 復興産業集積区域における開発研究用資産の特別償却等 | 第17条の5、 第25条の5 |

東日本大震災復興特別区域法の規定により認定地方公共団体の指定を受けた法人 | 平成 23年度 |

平成28.3.31 | ― | 即時償却 | 復興庁 | ||

| 被災代替資産等の特別償却 | 第18条、 第26条 |

全ての法人 | 平成 23年度 |

平成28.3.31 | ― | 一定の中小企業者等:取得価額の18%又は36% その他:取得価額の15%又は30% |

復興庁 経済産業省 国土交通省 |

||

| 被災者向け優良賃貸住宅の割増償却 | 第18条の2、 第26条の2 |

全ての法人(清算中の法人を除く。) | 平成 23年度 |

平成29.3.31 | ― | 普通償却限度額の70%又は50% | 復興庁 国土交通省 |

||

| 再投資設備等の特別償却 | 第18条の4、 第26条の4 |

再投資等準備金の金額を有する法人 | 平成 23年度 |

再投資等準備金の残高がある期間 | ― | 即時償却(準備金残高を限度) | 復興庁 経済産業省 |

||

| 特別償却不足額がある場合の償却限度額の計算の特例(震災特例分) | 第18条の5、 第26条の5 |

減価償却資産につき、一定の震災特例の適用を受けた法人 | 平成 23年度 |

― | ― | 特別償却不足額の1年間の繰越し | ― | ||

| 準備金方式による特別償却(震災特例分) | 第18条の6、 第26条の6 |

減価償却資産につき、一定の震災特例の適用を受けることができる法人 | 平成 23年度 |

― | ― | 特別償却準備金の積立てとともに、特別償却準備金積立不足額の1年間の繰越し | ― | ||

| 準 備 金 |

再投資等準備金 | 第18条の3、 第26条の3 |

東日本大震災復興特別区域法の規定により認定地方公共団体の指定を受けた法人で一定の要件を満たすもの | 平成 23年度 |

平成28.3.31(認定地方公共団体の指定期限) | ― | ― | 復興庁 経済産業省 |

|

| 圧 縮 記 帳 |

特定の資産の買換えの場合等の課税の特例 ①特定の資産の買換えの場合の課税の特例 ②特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例 ③特定の資産を交換した場合の課税の特例 |

第19条、 第20条、第21条、第27条、 第28条、 第29条 |

全ての法人(清算中の法人を除く。) | 平成 23年度 |

平成28.3.31 | ― | ― | ― | |

| そ の 他 |

震災損失の繰戻しによる法人税額の還付 | 第15条、 第23条 |

一定の繰戻対象震災損失金額がある法人 | 平成 23年度 |

平成23.3.11 から24.3.10までの間に終了する各事業年度又は平成23.3.11から9.10までの間に終了する中間期間 |

― | ― | ― | |

| 東日本大震災の被災企業に対する仮決算の中間申告による所得税額の還付 | 第16条、 第24条 |

震災損失金額がある法人 | 平成 23年度 |

平成23.3.11 から9.10までの間に終了する中間期間 |

― | ― | ― | ||

| 中間申告書等の提出不要 | 第16条の2、 第24条の2 |

国税通則法(昭和37年法律第66号)第11条の規定により申告期限の延長を行った法人 | 平成 24年度 |

災害その他やむを得ない理由がやんだ日から 2月以内 |

― | ― | ― | ||

| 震災関連原状回復費用に係る損失の繰越しの特例 | 第16条の3 | 東日本大震災により棚卸資産等が損壊又はその価値が減少するなどして事業の用に供することが困難となった法人 | 平成 26年度 |

復興事業の状況その他のやむを得ない事情がやんだ日の翌日から3年を経過した日の前日まで | ― | ― | ― | ||

| 被災法人について債務免除等がある場合の評価損益等の特例 | 第17条、 第25条 |

東日本大震災の被害を受け過大な債務を負っている一定の法人 | 平成 24年度 |

― | ― | ― | 復興庁 金融庁 経済産業省 |

||

| 被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除の特例等 | 第18条の8、 第26条の8 |

全ての法人(清算中の法人を除く。) | 平成 24年度 |

― (一部について平成28.3.31) |

― | ― | 国土交通省 | ||

| 代替資産の取得期間等の延長の特例 | 第22条、第30条 | 代替資産、買換資産について特別勘定を設けた法人(清算中の法人を除く。) | 平成 23年度 |

資産の取得をすべき期間の末日の翌日から起算して2年以内の日で税務署長が認定した日 | ― | ― | ― | ||

前記法人税関係の震災特例21項目のうち、手続の特例等6項目を除いた15項目(以下「法人税関係震災特例」という。)について、23、24、25各事業年度のe-Taxデータにより集計したところ、各法人税関係震災特例の適用状況は図表23のとおり、適用件数は267件、適用総額は直接控除方式のうち税額控除が7億余円、課税の繰延べ方式のうち特別償却が53億余円となっていた。

図表23 法人税関係震災特例の適用状況一覧

方 式 |

手 法 |

震災特例の名称 |

震災特例法 条文 |

平成23年度 | 24年度 | 25年度 | 計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 適用 件数 (件) |

適用 総額 (百万円) |

適用 件数 (件) |

適用 総額 (百万円) |

適用 件数 (件) |

適用 総額 (百万円) |

適用 件数 (件) |

適用 総額 (百万円) |

|||||

| 直 接 控 除 |

税 額 控 除 |

復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興産業集積区域における機械装置等) | 第17条の2、 第25条の2 |

- | - | 9 | 87 | 8 | 90 | 17 | 178 | * |

| 復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興居住区域における被災者向け優良賃貸住宅) | - | - | - | - | - | - | - | - | ||||

| 企業立地促進区域において機械等を取得した場合の法人税額の特別控除 | 第17条の2の2、 第25条の2の2 |

- | - | - | - | - | - | - | - | |||

| 避難解除区域等において機械等を取得した場合の法人税額の特別控除 | 第17条の2の3、 第25条の2の3 |

- | - | - | - | - | - | - | - | |||

| 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3、 第25条の3 |

- | - | 27 | 319 | 34 | 231 | 61 | 550 | * | ||

| 企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の2、 第25条の3の2 |

- | - | - | - | - | - | - | - | |||

| 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の3、 第25条の3の3 |

- | - | 3 | 7 | 8 | 20 | 11 | 27 | * | ||

| 復興産業集積区域における開発研究用資産の特別償却等 | 第17条の5、 第25条の5 |

- | - | 1 | 0 | 2 | 0 | 3 | 0 | * | ||

| 小計 | - | - | 40 | 415 | 52 | 342 | 92 | 757 | ||||

| 所 得 控 除 |

被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除の特例等 | 第18条の8、 第26条の8 |

- | - | - | - | 1 | 3 | 1 | 3 | ||

| 課 税 の 繰 延 べ |

特 別 償 却 |

復興産業集積区域等において機械等を取得した場合の特別償却(復興産業集積区域における機械装置等) | 第17条の2、 第25条の2 |

- | - | 13 | 1,687 | 9 | 1,128 | 22 | 2,816 | |

| 復興産業集積区域等において機械等を取得した場合の特別償却(復興居住区域における被災者向け優良賃貸住宅) | - | - | - | - | - | - | - | - | ||||

| 企業立地促進区域において機械等を取得した場合の特別償却 | 第17条の2の2、 第25条の2の2 |

- | - | - | - | - | - | - | - | |||

| 避難解除区域等において機械等を取得した場合の特別償却 | 第17条の2の3、 第25条の2の3 |

- | - | 1 | 7 | 3 | 283 | 4 | 290 | |||

| 復興産業集積区域における開発研究用資産の特別償却等 | 第17条の5、 第25条の5 |

- | - | 1 | 5 | 2 | 21 | 3 | 26 | |||

| 被災代替資産等の特別償却 | 第18条、 第26条 |

60 | 1,440 | 37 | 705 | 5 | 50 | 102 | 2,196 | |||

| 被災者向け優良賃貸住宅の割増償却 | 第18条の2、 第26条の2 |

- | - | - | - | - | - | - | - | |||

| 再投資設備等の特別償却 | 第18条の4、 第26条の4 |

- | - | - | - | - | - | - | - | |||

| 小計 | 60 | 1,440 | 52 | 2,405 | 19 | 1,484 | 131 | 5,330 | ||||

| 準 備 金 |

再投資等準備金 | 第18条の3、 第26条の3 |

- | - | - | - | - | - | - | - | ||

| 圧 縮 記 帳 注 (4) |

被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除の特例等 | 第18条の8、 第26条の8 |

- | - | - | - | - | - | - | - | ||

| 特定の資産の買換えの場合の課税の特例 注(3) | 第19条、 第27条 |

- | - | 2 | 219 | - | - | 2 | 219 | |||

| 特定の資産を交換した場合の課税の特例 注(3) | 第21条、 第29条 |

|||||||||||

| 特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例 | 第20条、 第28条 |

- | - | - | - | - | - | - | - | |||

| 小計 | - | - | 2 | 219 | - | - | 2 | 219 | ||||

| そ の 他 |

震災損失の繰戻しによる法人税額の還付 | 第15条、 第23条 |

41 | 657 | - | - | - | - | 41 | 657 | * | |

| 被災法人について債務免除等がある場合の評価損益等の特例 | 第17条、 第25条 |

- | - | - | - | - | - | - | - | |||

| 小計 | 41 | 657 | - | - | - | - | 41 | 657 | ||||

計 |

(直接控除) | - | / | 40 | / | 53 | / | 93 | / | |||

| (課税の繰延べ) | 60 | / | 54 | / | 19 | / | 133 | / | ||||

| (その他) | 41 | / | - | / | - | / | 41 | / | ||||

| 合計 | 101 | / | 94 | / | 72 | / | 267 | / | ||||

23年度から25年度までで適用件数の多い法人税関係震災特例は、図表24のとおりであり、最も多かったのは、「被災代替資産等の特別償却」の102件となっていた。この特別償却は、東日本大震災により滅失し、又は損壊した建物、機械及び装置等に代わるものとして法人が新たに取得した資産について最大で30%(中小企業者等にあっては36%)の特別償却を認めるものであり、被災した法人以外の法人が被災区域において投資する資産についても同様に特別償却を認めている。次いで多かったのは「復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除」の61件となっていた。この税額控除は、復興産業集積区域内に所在する事務所に勤務する被災雇用者等に対して給与等を支給する場合には、その支給する給与等の額の10%の税額控除(法人税額の20%が限度)ができるものである。

図表24 適用件数の多い法人税関係震災特例

| 手法 | 震災特例の名称 | 震災特例法条文 | 適用件数 |

|---|---|---|---|

| 特別償却 | 被災代替資産等の特別償却 | 第18条、 第26条 |

102 |

| 税額控除 | 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3、 第25条の3 |

61 |

| その他 | 震災損失の繰戻しによる法人税額の還付 | 第15条、 第23条 |

41 |

| 特別償却 | 復興産業集積区域等において機械等を取得した場合の特別償却(復興産業集積区域における機装置等) | 第17条の2、 第25条の2 |

22 |

| 税額控除 | 復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興産業集積区域における機装置等) | 第17条の2、 第25条の2 |

17 |

| 税額控除 | 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の3、 第25条の3の3 |

11 |

また、23年度から25年度までで適用総額が多額な法人税関係震災特例は、図表25のとおりであり、最も多額であったのは「復興産業集積区域等において機械等を取得した場合の特別償却」の28億余円、次いで多額であったのは「被災代替資産等の特別償却」の21億余円となっていた。

図表25 適用総額の多額な法人税関係震災特例

| 手法 | 震災特例の名称 | 震災特例法条文 | 適用総額 |

|---|---|---|---|

| 特別償却 | 復興産業集積区域等において機械等を取得した場合の特別償却(復興産業集積区域における機装置等) | 第17条の2、 第25条の2 |

2,816 |

| 特別償却 | 被災代替資産等の特別償却 | 第18条、 第26条 |

2,196 |

| その他 | 震災損失の繰戻しによる法人税額の還付 | 第15条、 第23条 |

657 |

| 税額控除 | 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3、 第25条の3 |

550 |

| 税額控除 | 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除 | 第17条の3の3、 第25条の3の3 |

290 |

| 圧縮記帳 | 特定の資産の買換えの場合等の課税の特例 | 第19条、第20条、 第21条、第27条、 第28条、第29条 |

219 |

| 税額控除 | 復興産業集積区域等において機械等を取得した場合の法人税額の特別控除(復興産業集積区域における機装置等) | 第17条の2、 第25条の2 |

178 |

法人税関係震災特例における業種別の適用状況は、図表26のとおり、製造業が適用件数94件、適用額32億余円となっていて、適用件数267件の35.2%、適用総額の合計69億余円の46.7%を占めていた。

図表26 法人税関係震災特例の業種別の適用状況

前記のとおり、特別措置等は、国による特定の政策目的を実現するための特別な政策手段であるとされている。そのため、特別措置等についての政策評価法等に基づく政策評価や税制改正要望の際の検証は、各関係省庁において、政策目的を達成するための手段として有効か、税収減を是認するような効果が確認できているかなどの観点から行われている。

関係省庁は、前記のとおり、特定の行政目的の実現のために税負担の軽減又は繰延べを行うもので一定の要件を満たす法人税関係特別措置については、政策評価法に基づく事前評価及び事後評価を実施することが義務付けられている。そして、事前評価にあっては法人税関係特別措置の新設、内容の拡充又は期限の延長に係る政策を決定しようとする場合に政策評価を行うこととされ、事後評価にあっては、政策評価に関する基本計画に基づき行わなければならないこととなっている。租特ガイドラインによれば、事前評価については、税制改正要望に際して行うこととされ、事後評価については基本計画の期間を踏まえ、3年から5年に1回は行うことを原則とし、その際には、政策評価の必要性の高いものから計画的に取り組むこととされている。

前記の13府省庁が26年4月1日現在で所管している事務事業別特別措置の政策評価の単位の件数及び政策評価の実施状況は、図表27のとおり、政策評価の単位の件数338件(関係省庁ごとの重複分を含む。)に対して、22年度から26年度までの間に政策評価を実施した件数は291件(関係省庁ごとの重複分を含む。)となっている。

なお、上記事務事業別特別措置のうち、政策評価が義務付けられている法人税関係特別措置について、22年度から26年度までの間に事後評価等を実施していないものが24件見受けられた。これらの事務事業別特別措置を所管する関係省庁は、実施していない理由について、必要に応じて他の事務事業別特別措置の政策評価を優先するなどしたためであり、未実施のものは今後順次実施する予定であるなどとしている。

図表27 事務事業別特別措置の政策評価の単位の件数及び政策評価の実施状況

| 関係省庁 | 政策評価の単位の件数 | 政策評価実施件数 | 政策評価未実施件数 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 政策評価の義務付け対象 | 政策評価の義務付け対象外 | |||

| 内閣府本府 | 17 | 16 | 2 | 6 | 4 | 9 | 5 | 1 | 0 |

| 金融庁 | 21 | 14 | 3 | 4 | 7 | 4 | 3 | 3 | 4 |

| 復興庁 | 14 | 12 | 0 | 0 | 6 | 6 | 0 | 0 | 2 |

| 総務省 | 17 | 15 | 2 | 4 | 5 | 8 | 7 | 1 | 1 |

| 外務省 | 2 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 財務省 | 6 | 2 | 1 | 0 | 1 | 1 | 0 | 0 | 4 |

| 文部科学省 | 2 | 2 | 1 | 2 | 1 | 2 | 1 | 0 | 0 |

| 厚生労働省 | 21 | 21 | 10 | 6 | 11 | 10 | 11 | 0 | 0 |

| 農林水産省 | 59 | 55 | 32 | 7 | 27 | 15 | 13 | 1 | 3 |

| 経済産業省 | 49 | 45 | 11 | 19 | 13 | 22 | 8 | 2 | 2 |

| 国土交通省 | 110 | 92 | 24 | 11 | 23 | 66 | 18 | 11 | 7 |

| 環境省 | 14 | 10 | 3 | 3 | 4 | 3 | 4 | 4 | 0 |

| 防衛省 | 6 | 6 | 2 | 0 | 4 | 2 | 0 | 0 | 0 |

| 計 | 338 | 291 | 92 | 62 | 106 | 148 | 70 | 24 | 23 |

前記の13府省庁が26年4月1日現在で所管している事務事業別特別措置のうち、25、26、27各年度の税制改正要望が行われたものに係る要望書の提出件数は、図表28のとおり、それぞれ83件、102件、66件となっていた。

図表28 事務事業別特別措置に係る要望書の提出件数

| 関係省庁 | 税制改正年度 | ||

|---|---|---|---|

| 平成25年度 | 26年度 | 27年度 | |

| 内閣府本府 | 4 | 9 | 5 |

| 金融庁 | 5 | 4 | 2 |

| 復興庁 | 6 | 6 | 0 |

| 総務省 | 5 | 8 | 6 |

| 外務省 | 0 | 0 | 0 |

| 財務省 | 0 | 1 | 0 |

| 文部科学省 | 1 | 2 | 1 |

| 厚生労働省 | 10 | 9 | 11 |

| 農林水産省 | 14 | 15 | 13 |

| 経済産業省 | 13 | 22 | 8 |

| 国土交通省 | 22 | 23 | 18 |

| 環境省 | 3 | 2 | 2 |

| 防衛省 | 0 | 1 | 0 |

| 計 | 83 | 102 | 66 |

財務省は、関係省庁に対して税制改正の方針についての説明を行い、その後関係省庁から事前評価書等や事務事業別特別措置の適用状況を関係省庁が独自で調査した書類等が添付された要望書の提出を受けて、これらに基づいて要望内容の審査やヒアリングを行うなどして税制改正要望事項を査定している。そして、財務省は、事務事業別特別措置の効果等の検証を行い、不特定多数の適用を想定していながら適用額が特定の者に偏っていたり、適用件数が少なかったりしているものなどについて、適用対象を限定したり、本来の政策目的を促進するために要件を強化又は緩和したり、効果が十分には期待できないことから廃止したりするなどの税制改正の提案をしていた。

前記のとおり、関係省庁は、調査対象特別措置に係る政策評価を行うために必要があると認めるときは、財務省に対して適用実態調査情報の提供を求めることができることとなっている。そして、財務省は、適用実態調査情報について、毎年4月に関係省庁からの要望に応じて提供している。

前記13府省庁のうち、調査対象特別措置について、25年度又は26年度に政策評価又は税制改正要望を行ったのは10府省庁となっていた。このうち、政策評価や税制改正要望の取りまとめを行う部局において、23、24両年度分の適用実態調査情報を入手していたのは7府省、活用したとしているのは5省となっていた。

そこで、上記の5省における活用方法についてみると、4省においては、財務省から提供された適用実態調査情報を政策評価や税制改正要望の担当課である調査対象特別措置の所管課に提供したり、要望があれば提供できるように保管したりしていた。また、1省においては、所管課に提供するとともに、事前評価書等や要望書を取りまとめる際に活用したとしている。

一方、適用実態調査情報を入手していない、又は入手したが活用しなかったのは5府省庁で、活用しなかった理由は、適用実態報告書で足りるため、また、所管課が統計資料や独自のデータに基づき事前評価書等及び要望書を作成していて必要がなかったためなどとなっていた(図表29参照)。

図表29 適用実態調査情報の入手状況等

| 政策評価又は税制改正要望を実施している(10府省庁) | 適用実態調査情報を入手している(7府省) | 活用した(5省) | 所管課に提供・保管した(4省) |

| 所管課に提供し、取りまとめに活用した(1省) | |||

| 適用実態調査情報を入手していない又は入手したが活用していない(5府省庁) | |||

| 適用実態調査情報を入手していない(3省庁) | |||

| 政策評価又は税制改正要望を実施していない(3省庁) | |||

25年度又は26年度に政策評価を行った調査対象特別措置の所管課における上記の適用実態調査情報又は公表されている適用実態報告書(以下「実態調査情報等」という。)の活用状況を関係省庁別にみると、図表30のとおりである。制度創設の翌年に政策評価を実施したなどのため実態調査情報等を活用することができなかった場合を除いて、政策評価を行った調査対象特別措置に係る政策評価の件数でみると、実態調査情報等の活用対象となるものは145件となっていた。このうち政策評価に当たり実態調査情報等を活用していたものは62件となっていて、このうち28件については、複数の関係省庁が共同して税制改正要望を行う場合に取りまとめを行う関係省庁(以下「取りまとめ省庁」という。)が実態調査情報等を活用していたものであり、取りまとめ省庁以外の関係省庁も取りまとめ省庁と同一のデータを使用していた。

図表30 実態調査情報等の活用状況

| 関係省庁 | 平成25年度又は26年度 に政策評価を行った調 査対象特別措置のうち、 実態調査情報等の活用 対象となる措置に係る 政策評価の件数(A) |

実態調査情報等を活用(B) | 実態調査情報等を活 用せずにその他資料 のみを使用(C) |

|

|---|---|---|---|---|

| うち取りまとめ府 省庁のデータを 使用 |

||||

| 内閣府本府 | 6 | 3 | 1 | 3 |

| 金融庁 | 4 | 0 | 0 | 5 |

| 復興庁 | 0 | 0 | 0 | 0 |

| 総務省 | 10 | 7 | 7 | 4 |

| 外務省 | 0 | 0 | 0 | 0 |

| 財務省 | 0 | 0 | 0 | 0 |

| 文部科学省 | 1 | 2 | 2 | 0 |

| 厚生労働省 | 16 | 14 | 5 | 4 |

| 農林水産省 | 21 | 9 | 3 | 14 |

| 経済産業省 | 12 | 12 | 1 | 1 |

| 国土交通省 | 67 | 12 | 6 | 58 |

| 環境省 | 6 | 3 | 3 | 4 |

| 防衛省 | 2 | 0 | 0 | 2 |

| 計 | 145 | 62 | 28 | 95 |

上記145件のうち、実態調査情報等が活用されていなかったものは95件となっていて、これらの調査対象特別措置を所管する関係省庁は、適用法人数、適用金額等の情報を、地方公共団体等への聞き取り調査により把握した数値を基に推計するなどしていた。また、調査対象特別措置に係る政策評価に当たり、当該関係省庁が実態調査情報等を活用していなかった理由については、主に次のとおりとなっていた。

a 実態調査情報等の情報が政策評価の単位と対応していないもの

実態調査情報等は特別措置の条文を単位とした適用数や適用総額が記載されており、当該適用数等には複数の省庁や所管課の政策に係るものが含まれている場合がある。このため、条文を単位として作成されている実態調査情報等の方が、政策評価の単位よりも範囲が広いものとなっている場合がある。

政策評価を行う場合は事務事業(別表参照)を基礎としており、政策評価の単位が実態調査情報等の単位より詳細な場合、実態調査情報等には、複数の省庁や所管課の所掌する事務事業の適用数や適用総額が含まれているため、当該政策評価の単位の対応する部分が特定できず、活用することができないこととなる。この場合、実態調査情報等の基となる適用額明細書は、調査対象特別措置を適用する納税者が、法人税申告書の内容を基に指定された適用額等を記載し当該申告書とともに税務署に提出するものであるため、適用額明細書の記載を関係省庁の事務事業を基礎とした政策評価と対応させることは、困難な状況になっている。

b 実態調査情報等の情報より詳細な情報を入手しているため活用する必要がないと所管課が判断していたもの

実態調査情報等を活用することができるが、政策評価においてより詳細な情報が必要であるなどのため、従来地方公共団体や業界団体等に対して聞き取り調査等を行っており、実態調査情報等を活用する必要がないと所管課が判断していた。

租特ガイドラインによれば、事前評価においては、特別措置の適用数や適用額、減収額等を予測・把握するとともに、税収減を是認するような効果が見込まれるかを説明することとされており、事前評価の結果は、事後評価によって必ず検証されることが重要であるとされている。既存の特別措置の内容の拡充又は期限の延長の要望に際して事前評価を実施した場合には、事後評価の要素を含んでいるため、改めて事後評価を実施することは要しないこととされていることから、次期に事前評価を行う場合には、既往の事前評価において予測・把握した減収見込額とその結果である減収額について、次期の事前評価において十分に検証することが重要である。また、関係省庁が税制改正要望の際に提出する要望書には「要望の措置の妥当性」欄があり、関係省庁は同欄において、国民の納得できる必要最小限の措置となっているか否かを記載することとなっていることから、減収額が減収見込額を大きく上回る場合には、当該減収額が国民の納得できる必要最小限の措置となっているか否かについても検証する必要があると思料される。

24年度適用実態報告書及び25年度適用実態報告書の「法人税関係特別措置の概要及び適用件数・適用法人数・適用総額(総括表)」(以下「総括表」という。)に掲記された26年4月1日現在で施行されている調査対象特別措置のうち、税率の軽減及び税額控除に係るものは15項目である。

そこで、上記15項目のうち適用総額が1億円以上のものなど9項目について、総括表に掲記された適用総額から、24、25両年度における税率の軽減に係る減収額及び税額控除に係る減収額を会計検査院で試算(注7)し、これらの減収額と事前評価書等において各関係省庁が試算した減収見込額とを比較すると、図表31のとおりである。研究開発税制についてみると、関係省庁における24年度分の減収見込額2591億円に対して、同年度分の減収額が3494億円となっており、減収見込額と減収額との開差は903億円となっていた。

図表31 平成24、25両年度における税率の軽減及び税額控除額に係る減収額と関係省庁における減収見込額との比較表

| 特別措置の名称 | 平成24年度 | 25年度 | ||||||

|---|---|---|---|---|---|---|---|---|

| 会計検査院試 算の減 収額(A) |

関係省庁 における 減収見込 額(B) |

開差額 (A)-(B) |

会計検査院試 算の減 収額(A) |

関係省庁 における 減収見込 額(B) |

開差額 (A)-(B) |

|||

中小企業者等の法人税率の特例 注(3) |

億円 999 |

億円 1044 |

億円 △45 |

億円 1084 |

億円 1044 |

億円 40 |

||

| 試験研究を行った場合の法人税額の特別控除(研究開発税制) | 3494 | 2591 | 903 | 5453 | ② | - | ||

| 総額型 | 3228 | 2465 | 763 | 5037 | 4767 | 270 | ||

| 試験研究費の総額に係る税額控除 | 3016 | 4796 | ||||||

| 中小企業技術基盤強化税制 | 211 | 241 | ||||||

| 増加型及び高水準型 | 266 | 126 | 140 | 416 | ② | - | ||

| 試験研究費の増加額に係る税額控除(増加型) | 173 | 306 | ||||||

| 平均売上金額の10%を超える試験研究費の額に係る税額控除(高水準型) | 93 | 109 | ||||||

| エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除 | 6 | ① | - | 22 | 427 | △405 | ||

| 中小企業者等が機械等を取得した場合の法人税額の特別控除 | 131 | ① | - | 149 | ① | - | ||

| 沖縄の情報通信産業振興地域において工業用機械等を取得した場合の法人税額の特別控除 | 8 | 2 | 6 | 6 | 2 | 4 | ||

| 沖縄の産業高度化・事業革新促進地域において工業用機械等を取得した場合の法人税額の 特別控除 |

2 | 4 | △2 | 5 | 4 | 1 | ||

| 国際戦略総合特別区域において機械等を取得した場合の法人税額の特別控除 | 16 | ① | - | 24 | ① | - | ||

| 雇用者の数が増加した場合の法人税額の特別控除 | 65 | 623 | △558 | 75 | 525 | △450 | ||

| 特定の医療法人の法人税率の特例 注(4) | 41 | ③ | - | 35 | ③ | - | ||

24年度分の開差額903億円についてみると、減収額が減収見込額を大きく上回る状況となっており、この減収額については、26年度事前評価や27年度税制改正要望の際に、減収見込額との比較やその分析等が可能であった。

しかし、このような状況に関する分析や検討の結果について、26年度の事前評価書や27年度税制改正要望の際に提出する要望書において説明されることなく、当該研究開発税制に係る関係省庁から拡充等の要望がなされていた。

前記のとおり、26年税調報告の基準3において、利用実態が特定の企業に集中している政策税制は、抜本的な見直しを行うこととされ、例えば不特定多数の適用を想定しながら上位10法人の適用額の合計が適用総額の80%を超えている場合は、その必要性や効果の検証を徹底することとなっている。

そこで、26年度税制改正要望又は27年度税制改正要望に際して検証を実施した調査対象特別措置のうち、不特定多数の適用が想定されるものであって、上位10法人の適用額の合計が適用総額の80%を超えていて、かつ、適用法人数が20法人以上である調査対象特別措置を、23年度適用実態報告書及び24年度適用実態報告書の「個別措置の適用概況一覧」等から抽出すると、図表32のとおり、80%を超えるものは5項目であり、そのうち90%を超えるものが3項目となっている。

図表32 上位10法人の適用額の合計が適用総額の80%を超えていて、かつ適用法人数が 20法人以上である調査対象特別措置

№ |

関係省庁 |

特別措置の名称 |

措置法条文 |

適用法人数 |

適用法人 数に占め る上位10 法人の割 合(括弧 内は1法 人の割 合) |

適用総額 |

上位10 法人の 適用額 (括弧内は 1法人の適用 額) |

適用総額 に占める 上位10法 人の適用 額割合 (括弧内 は1法人 の適用額 割合) |

|---|---|---|---|---|---|---|---|---|

| 1 | 総務省 文部科学省 厚生労働省 農林水産省 経済産業省 国土交通省 環境省 |

試験研究を行った場合の法人税額の特別控除 (高水準型) |

第42条の4 |

法人 125 |

% 8.0 |

百万円 11,537 |

百万円 10,912 |

% 94.6 |

| 2 | 厚生労働省 | 障害者を雇用する場合の 機械等の割増償却 |

第46条、 第68条の31 |

45 | (2.2) | 395 | (326) | (82.5) |

№ |

関係省庁 |

特別措置の名称 |

措置法条文 |

適用法人数 |

適用法人 数に占める上位10法人の割合 |

適用総額 |

上位10<法人の適用額 | 適用総額に占める上位10法人の適用額割合 |

|---|---|---|---|---|---|---|---|---|

| 1 | 厚生労働省 | 支援事業所取引金額が増加した場合の三年以内取得資産の割増償却 | 第46条の2、 第68条の32 |

法人 50 |

% 20.0 |

百万円 301 |

百万円 252 |

% 83.7 |

| 2 | 厚生労働省 | 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却 | 第46条の3、 第68条の33 |

35 | 28.5 | 7,385 | 7,218 | 97.7 |

| 3 | 内閣府本府 国土交通省 |

特定再開発建築物等の割増償却 | 第47条の2、 第68条の35 |

46 | 21.7 | 5,968 | 5,643 | 94.6 |

これらの調査対象特別措置に関する事前評価書や要望書における検証状況をみると、図表33のとおり、適用数については特定の業種や企業に偏りがないなどの説明があるものもある一方、適用額からみた偏りについては、いずれにおいても説明がなされていない。

図表33 上位10法人の適用額の合計が適用総額の80%を超えていて、かつ適用法人数が20法人以上である調査対象特別措置の事前評価書等における検証状況

| № | 特別措置の名称 | 平成25年度事前評価書における偏りについての説明 | 平成26年度税制改正に係る要望書における偏りについての説明 |

|---|---|---|---|

| 1 | 試験研究を行った場合の法人税額の特別控除(高水準型) | (適用数について)幅広い業種で利用されている | 説明なし |

| 2 | 障害者を雇用する場合の機械等の割増償却 | 説明なし | 説明なし |

| № | 特別措置の名称 | 平成26年度事前評価書における偏りについての説明 | 平成27年度税制改正に係る要望書における偏りについての説明 |

|---|---|---|---|

| 3 | 支援事業所取引金額が増加した場合の三年以内取得資産の割増償却 | (適用数について)特定の業種に偏ることなく活用されている | 説明なし |

| 4 | 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却 | 説明なし | 説明なし |

| 5 | 特定再開発建築物等の割増償却 | ①特定都市再生緊急整備地域 (適用数について)想定外に特定の者に偏るという蓋然性は低い ②都市再生緊急整備地域 (適用数について)想定外に特定の者に偏っていることはない ③市街地再開発事業 (適用数について)様々な業種の者に適用されており、特定の者に適用が偏っていることはない |

①特定都市再生緊急整備地域 (適用数について)想定外に特定の者に偏るという蓋然性は低い ②都市再生緊急整備地域 (適用数について)想定外に特定の者に偏っていることはない ③市街地再開発事業 説明なし |

26年4月1日現在で創設後20年以上経過した調査対象特別措置48項目のうち、期限の定めのないものは18項目であり、その内訳は図表34のとおり、土地に関するものが8項目、準備金等に関するものが5項目、研究開発税制が2項目及びその他のものが3項目となっている。

22年度大綱によれば、存続期間が10年を超えている措置については特に厳格に判断することとされている。また、26年税調報告によれば、前記基準2のとおり、期限の定めのない政策税制は、期限を設定するとともに、対象の重点化等の見直しを行い、政策手段としての効果を最大限に発揮させるとともに、定期的に検証を行うこととされている。

期限の定めのない調査対象特別措置については、関係省庁において、一部の所管課を除き、22年度から26年度までに事後評価等が行われている。そして、関係省庁は、事後評価が実施された調査対象特別措置については、当該事後評価において、いずれも引き続き必要な措置であるとし、事後評価の評価結果の反映の方向性を引き続き継続するとしている。

図表34 平成26年4月1日現在で創設後20年以上経過した調査対象特別措置のうち、期限の定めのないもの

| № | 関係省庁 | 特別措置の名称 | 措置法条文 | 創設年度 | 適用法人数(法人) | 適用総額(億円) | 事後評価等の状況 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 22 年度 |

23 年度 |

24 年度 |

25 年度 |

26 年度 |

|||||||

| 1 | 農林水産省 経済産業省 国土交通省 防衛省 |

収用等に伴い代替資産を取得した場合等の課税の特例 | 第64条、 第64条の2、 第68条の70、 第68条の71 |

昭和26年度 | 平成 23年度 517 24年度 381 25年度 392 |

23年度 1647 24年度 1353 25年度 1630 |

○ | ○ | ○ | ||

| 2 | 農林水産省 国土交通省 防衛省 |

換地処分等に伴い資産を取得した場合の課税の特例 | 第65条、 第68条の72 |

昭和26年度 | 137 99 134 |

578 768 4664 |

○ | ○ | |||

| 3 | 農林水産省 経済産業省 国土交通省 防衛省 |

収用換地等の場合の所得の特別控除 | 第65条の2、 第68条の73 |

昭和38年度 | 2,856 2,738 2,934 |

410 388 399 |

○ | ○ | ○ | ||

| 4 | 文部科学省 農林水産省 国土交通省 環境省 防衛省 |

特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除 | 第65条の3、 第68条の74 |

昭和44年度 | 83 58 89 |

5 5 7 |

○ | ○ | ○ | ||

| 5 | 農林水産省 経済産業省 国土交通省 環境省 防衛省 |

特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除(一部を除く。) | 第65条の4、 第68条の75 |

昭和36年度 | 72 78 78 |

6 6 7 |

○ | ○ | ○ | ||

| 6 | 農林水産省 国土交通省 |

農地保有の合理化のために農地等を譲渡した場合の所得の特別控除 | 第65条の5、 第68条の76 |

昭和49年度 | 12 10 11 |

0 0 0 |

○ | ○ | |||

| 7 | 農林水産省 国土交通省 |

特定の交換分合により土地等を取得した場合の課税の特例 | 第65条の10、 第68条の81 |

昭和56年度 | 2 - - |

0 - - |

○ | ||||

| 8 | 国土交通省 | 大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合等の課税の特例 | 第65条の11、 第65条の12、 第68条の82、 第68条の83 |

昭和58年度 | 4 - 1 |

4 - 0 |

○ | ||||

| № | 関係省庁 | 特別措置の名称 | 措置法条文 | 創設年度 | 適用法人数(法人) | 適用総額(億円) | 事後評価等の状況 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 22 年度 |

23 年度 |

24 年度 |

25 年度 |

26 年度 |

|||||||

| 1 | 経済産業省 |

原子力発電施設解体準備金 | 第57条の4、 第68条の54 |

平成2年度 |

平成 23年度 9 24年度 9 25年度 1 |

23年度 188 24年度 176 25年度 10 |

○ | ○ | |||

| 2 | 金融庁 厚生労働省 農林水産省経済産業省 |

保険会社等の異常危険準備金 (一部を除く。) |

第57条の5、 第68条の55 |

昭和28年度 |

49 53 56 |

1294 1157 1339 |

○ | ○ | |||

| 3 | 金融庁 | 原子力保険又は地震保険に係る異常危険準備金 | 第57条の6、 第68条の56 |

原子力保険 昭和36年度 地震保険 昭和41年度 |

16 16 16 |

633 541 461 |

○ | ||||

| 4 | 国土交通省 | 関西国際空港用地整備準備金 | 第57条の7、 第68条の57 |

昭和59年度(平成24年度改組) | / - 1 |

/ - 7 |

○ | ○ | |||

| 5 | 金融庁 農林水産省 経済産業省 |

特定の基金に対する負担金等の損金算入の特例 | 第66条の11、 第68条の95 |

昭和50年度 | 48,123 73,988 95,618 |

738 1187 1467 |

○ | ○ | |||

| № | 関係省庁 | 特別措置の名称 | 措置法条文 | 創設年度 | 適用法人数(法人) | 適用総額(億円) | 事後評価等の状況 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 22 年度 |

23 年度 |

24 年度 |

25 年度 |

26 年度 |

|||||||

| 1 | 経済産業省 総務省 文部科学省 厚生労働省 農林水産省 国土交通省 環境省 |

試験研究を行った場合の法人税額の特別控除 (特別試験研究費に係る特別税額控除制度) |

第42条の4、 第68条の9 |

平成5年度 | 平成 23年度 91 24年度 100 25年度 147 |

23年度 0 24年度 1 25年度 2 |

○ | ○ | ○ | ○ | |

| 2 | 試験研究を行った場合の法人税額の特別控除 (中小企業技術基盤強化税制) |

昭和60年度 |

4,587 4,695 5,195 |

224 212 241 |

○ | ○ | ○ | ○ | ○ | ||

| № | 関係省庁 | 特別措置の名称 | 措置法条文 | 創設年度 | 適用法人数(法人) | 適用総額(億円) | 事後評価等の状況 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 22 年度 |

23 年度 |

24 年度 |

25 年度 |

26 年度 |

|||||||

| 1 | 厚生労働省 | 社会保険診療報酬の所得の計算の特例 | 第67条、 第68条の99 |

昭和29年度 |

平成 23年度 52 24年度 40 25年度 52 |

23年度 3 24年度 3 25年度 4 |

○ | ○ | ○ | ○ | |

| 2 | 厚生労働省 | 特定の医療法人の法人税率の特例 | 第67条の2、 第68条の100 |

昭和39年度 | 242 234 232 |

488 594 566 |

○ | ||||

| 3 | 農林水産省 国土交通省 |

転廃業助成金等に係る課税の特例 | 第67条の4、 第68条の102 |

昭和46年度 | 24 13 7 |

7 6 0 |

○ | ||||

また、前記48項目のうち、期限の定めのある調査対象特別措置は30項目であり、その内訳は、特別償却に関するものが11項目、準備金等に関するものが5項目、土地に関するものが10項目、研究開発税制が1項目及びその他のものが3項目となっている。

前記のとおり、存続期間が10年を超えている措置については、22年度大綱において特に厳格に判断することとされているほか、26年税調報告によれば、期限の定めのある政策税制は、延長が繰り返されて期限が有名無実化すれば政策手段としての効用が損なわれ、さらに税負担のゆがみも固定化するおそれがあるとして、原則期限到来時に廃止することとされている。また、要望書の記載要領によれば、制度創設後おおむね10年を超える長期にわたる特別措置については、当該制度を存置する理由を要望書に必ず記載することとされている。

そこで、前記30項目の検証状況についてみると、既存の調査対象特別措置を新たに設定した政策目的を達成する手段とするものや、目的を達成していないなどのため、いずれも延長や縮減を行うなどして存置されていた。そして、このうち特別償却に関する調査対象特別措置は、図表35のとおり11項目となっているが、9項目については、23年度以後の税制改正の結果、縮減等要件の見直しが行われているものの、要望の段階では延長となっているものもあった。

なお、前記30項目のうち23年度適用実態報告書及び24年度適用実態報告書の「個別措置の適用概況一覧」において、適用法人数が10法人未満(適用の対象となる法人数が20法人以下の調査対象特別措置を除く。)は6項目となっている。

図表35 平成26年4月1日現在で創設後20年以上経過した調査対象特別措置で期限の定めのある措置のうち、特別償却に関するもの

| № | 関係省庁 | 特別措置の名称 | 措置法条文 | 創設年度 | 適用期限 | 適用法人数 (法人) |

適用総額 (億円) |

平成23年度以 後の税制改正 年度、要望項 目 (実現項目) |

直近の要望書による制度を存置する理由 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 国土交通省 | 船舶の特別償却 | 第43条、 第68条の16 |

昭和26年度 | 平成 29.3. 31 |

平成 23年度 40 24年度 57 25年度 41 |

23年度 369 24年度 610 25年度 267 |

23年度 延長・拡充 (延長・縮減) 25年度 延長・縮減 (延長・縮減) 27年度 延長・縮減 (延長・縮減) |

環境性能の高い船舶建造を促進することにより、外航においては環境負荷低減に関する社会的・国際的要請に応えつつ、また、内航においてはモーダルシフトの担い手として、国内外での競争力を維持するために有効な手段であるため |

| 2 | 厚生労働省 | 公害防止用設備の特別償却 | 第43条、 第68条の16 |

昭和42年度 | 平成 28.3. 31 |

11 2 3 |

8 0 1 |

23年度 延長 (延長・縮減) 24年度 延長 (延長・縮減) 26年度 延長 (延長) |

経営基盤がぜい弱で利益に結びつかない設備投資に関する資金的余力がない状況であるため |

| 3 | 国土交通省 | 関西文化学術研究都市の文化学術研究地区における文化学術研究施設の特別償却 | 第44条、 第68条の19 |

昭和62年度 | 平成 29.3. 31 |

3 2 2 |

0 0 0 |

23年度 延長 (延長・縮減) 25年度 延長 (延長) 27年度 延長 (延長・縮減) |

地区内は20年以上の間に時期をずらして土地造成されており、各地区の整備率はバラツキがあるため |

| 4 | 厚生労働省 | 共同利用施設の特別償却 | 第44条の3、 第68条の24 |

昭和55年度 | 平成 29.3. 31 |

1 - - |

0 - - |

24年度 延長 (延長) 25年度 延長・拡充 (延長) 27年度 延長 (延長・縮減) |

今日においても量販店などの増加が相次ぐなど営業を取り巻く環境が厳しいため |

| 5 | 総務省 農林水産省 国土交通省 |

特定地域(過疎地域のうち一定の地区)における工業用機械等の特別償却 | 第45条、 第68条の27 |

昭和45年度 | 平成 29.3 31 |

102 76 74 |

24 23 9 |

23年度 延長 (延長) 25年度 延長 (延長) 27年度 延長 (延長) |

説明なし |

| 6 | 総務省 農林水産省 国土交通省 |

特定地域(半島振興対策実施地域)における産業振興機械等の割増償却 | 第45条、 第68条の27 |

昭和61年度 (平成25年度改組) |

平成 29.3. 31 |

/ / 13 |

/ / 1 |

25年度 特別償却より改組 27年度 延長 (延長) |

半島地域は人口流出等により活力が失われてきており、これに対応する地域経済の活性化のため、内発的な取組等について支援する必要があるため |

| 7 | 総務省 農林水産省 国土交通省 |

特定地域(離島振興対策実施地域)における産業振興機械等の割増償却 | 第45条、 第68条の27 |

平成5年度(平成25年度改組) | 平成 29.3. 31 |

/ / - |

/ / - |

25年度 特別償却より改組 27年度 延長 (延長) |

離島地域における人口減少傾向の改善を図るには、産業の活性化や雇用の確保等が必要であるため、内発的発展につながる取組を支援する必要があるため |

| 8 | 厚生労働省 | 医療用機器等の特別償却(高額な医療用機器に係る特別償却) | 第45条の2、 第68条の29 |

昭和54年度 | 平成 29.3. 31 |

964 1014 987 |

38 36 31 |

23年度 延長 (延長) 25年度 延長 (延長) 27年度 延長 (延長) |

医学の進歩に応じて高度又は先進的な機器の取得や更新を促進する必要があるため |

| 9 | 厚生労働省 | 障害者を雇用する場合の機械等の割増償却 | 第46条、 第68条の31 |

昭和48年度 | 平成 28.3. 31 |

45 40 43 |

4 5 17 |

23年度 延長・拡充 (延長・拡充) 26年度 延長 (延長・縮減) |

25年の労働政策審議会意見書において、企業に対する大幅な支援策の充実が必要とされたため |

| 10 | 国土交通省 | 特定再開発建築物等の割増償却(市街地再開発事業) | 第47条の2、 第68条の35 |

昭和44年度 | 廃止 | 53 内数 46 内数 20 |

74 内数 60 内数 18 |

23年度 延長 (延長・縮減) 25年度 延長 (延長・縮減) 27年度 延長 (廃止) |

説明なし |

| 11 | 内閣府本府 国土交通省 |

倉庫用建物等の割増償却 | 第48条、 第68の36 |

昭和49年度 | 平成 29.3. 31 |

19 24 19 |

2 9 1 |

23年度 延長 (延長・縮減) 25年度 延長・拡充 (延長) 27年度 延長 (延長・縮減) |

25年度に閣議決定された総合物流施策大綱において、「我が国の立地競争力の強化を図り、安全・安心な物流の確保を図っていく」とされており、物流総合効率化施設の整備を促進していく必要があるため |

前記の13府省庁から提出された調査対象特別措置における26、27両年度の税制改正の際の要望書の提出状況をみると、図表36のとおり、それぞれ52件、56件となっており、これらのうち拡充の要望又は延長及び拡充の要望(以下、これらを合わせて「拡充等の要望」という。)に係る要望書の提出件数は、それぞれ24件、22件、計46件となっていた。

図表36 平成26、27両年度の税制改正の際の拡充等の要望書の提出状況

| 関係省庁 | 平成26年度税制改正の際の要望書の提出件数 | 27年度税制改正の際の要望書の提出件数 | ||

|---|---|---|---|---|

| うち拡充等の要望書の提出件数 | うち拡充等の要望書の提出件数 | |||

| 内閣府本府 | 4 | 3 | 2 | 1 |

| 金融庁 | 2 | 1 | 2 | 1 |

| 復興庁 | 0 | 0 | 0 | 0 |

| 総務省 | 6 | 3 | 5 | 3 |

| 外務省 | 0 | 0 | 0 | 0 |

| 財務省 | 0 | 0 | 0 | 0 |

| 文部科学省 | 1 | 1 | 1 | 1 |

| 厚生労働省 | 7 | 4 | 9 | 3 |

| 農林水産省 | 12 | 5 | 11 | 4 |

| 経済産業省 | 7 | 3 | 6 | 3 |

| 国土交通省 | 10 | 3 | 18 | 5 |

| 環境省 | 2 | 1 | 2 | 1 |

| 防衛省 | 1 | 0 | 0 | 0 |

| 計 | 52 | 24 | 56 | 22 |

上記の46件について拡充等の要望を行った理由をみると、図表37のとおり、「経済状況が悪化したため」、「新たな政策目的が立案されたため」としているものが多い状況となっていた。また、「特別措置の適用が少なかったため」としているものの適用が少なかった理由については、関係省庁からの聞き取りによると、適用の要件が厳しいことなどとなっていた。

図表37 拡充等の要望を行った理由

| 拡充等の要望を行った理由 | 件数 |

|---|---|

| 経済状況が悪化したため | 20 |

| 新たな政策目的が立案されたため | 17 |

| 特別措置の適用が少なかったため | 6 |

| 業界団体等からの要望があったため | 4 |

| 関係法令等の改正があったため | 2 |

| その他 | 15 |

22年度大綱によれば、政策税制措置を拡充する場合には、適用実態等からみて、課税の公平原則に照らし、国民の納得できる必要最小限の措置となっているかなどの指針を踏まえて、緊要性を厳格に判断することとされている。また、前記のとおり、要望書の記載要領によれば、要望書の「要望の措置の妥当性」欄においては、国民の納得できる必要最小限の措置となっているか否かを記載することとされている。

そこで、26、27両年度の税制改正の際に拡充等の要望を行った調査対象特別措置のうち、税制改正要望の際に実態調査情報等の活用が可能であった17項目について、その検証状況をみると、図表38のとおりであり、関係省庁は、16項目について必要最小限の措置となっているかの検証を行ったとしていた。しかし、必要最小限と判定した理由についてみると、拡充しようとする措置の内容が適用実態等からみて拡充後もなお必要最小限であるとする説明が必ずしも十分なされていないものが見受けられ、必要最小限の措置となっているかということの検証が十分なされていないと思料される状況となっていた。

図表38 平成26、27両年度の税制改正の際に拡充等の要望を行った調査対象特別措置のうち、実態調査情報等の活用が可能であったものについて必要最小限と判定した理由

№ |

関係省庁 |

特別措置の名称 |

措置法条文 |

平成23年度適用総額 (億円) |

拡充等の理由 |

必要 最小 限の 判定 |

必要最小限と判定した理由 |

|---|---|---|---|---|---|---|---|

| 1 | 総務省 文部科学省 厚生労働省 農林水産省 経済産業省 国土交通省 環境省 |

試験研究を行った場合の法人税額の特別控除(研究開発税制) | 第42条の4、 第42条の4の2、 第68条の9、 第68条の9の2 |

3395 | 新たな政策目的が立案されたため 経済状態が悪化したため |

○ | 民間研究開発投資により創出されるイノベーションは国民全体にひ益するものであり、本税制による高い経済波及効果についても評価書のとおりに確認されていることから、本税制は国民の納得を得られる措置との認識。また、日本の研究開発税制は海外諸国に比して劣後している点もあり、必要最小限の措置になっているものと認識しているため |

| 2 | 総務省 厚生労働省 農林水産省 経済産業省 国土交通省 |

中小企業者等が機械等を取得した場合の①特別償却又は②法人税額の特別控除 (中小企業投資促進税制) |

第42条の6、 第68条の11 |

① 1995 ② 115 |

経済状況が悪化したため | ○ | 本税制は、中小企業の投資を幅広く支援するため、ほぼ全ての業種を対象として、機械装置全般、一定の器具備品、工具、ソフトウェア、貨物自動車、内航船舶を取得する場合に適用を可能としている。一方、取得価額要件について一定スペック以上のものに範囲を限定することにより、事業の高度化等に資する設備投資に照準を当てて支援を行うべく、必要最小限の制度設計としているため |

| 3 | 内閣府本府 総務省 経済産業省 |

沖縄の情報通信産業振興地域において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

6 | 特別措置の適用が少なかったため 業界団体等からの要望があったため |

○ | 沖縄の特殊事情に照らして最小限のものであるため |

| 4 | 内閣府本府 | 沖縄の金融業務特別地区において工業用機械等を取得した場合の法人税額の特別控除 | 第42条の9、 第68条の13 |

0 | 特別措置の適用が少なかったため 業界団体等からの要望があったため |

○ | 沖縄の特殊事情に照らして最小限のものであるため |

| 5 | 厚生労働省 | 雇用者の数が増加した場合の法人税額の特別控除 (雇用促進税制) |

第42条の12、 第68条の15の2 |

21 | その他 | ○ | 雇用を増やす企業に幅広く支援を行うため、税制による優遇措置は妥当であるため |

| 6 | 厚生労働省 | 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却 | 第46条の3、 第68条の33 |

23 | その他(更なる企業の両立支援の取組を促進するため、当該税制が有効かつ不可欠であり、各種閣議決定や労働政策審議会において経済的インセンティブとしての優遇措置について積極的に検討することとされたため | ○ | 税制は政策実現のための手段として、必要かつ不可欠であり、大企業・中小企業を問わず適用されているため |

| 7 | 内閣府本府 | 国際戦略総合特別区域における指定特定事業法人の課税の特例 | 第60条の2、 第68条の63の2 |

- | その他(措置の目的に資する具体的な事業計画が見込まれたため) | ○ | 措置の対象が、総合特別区内で指定された法人の一定の事業に限定されており、必要最小限の措置であるため |

| 8 | 金融庁 国土交通省 |

投資法人に係る課税の特例 | 第67条の15 | 1580 | その他 (制度を使いやすくするための改善要望) |

○ | 税収減を伴う特例措置ではないため |

№ |

関係省庁 |

特別措置の名称 |

措置法条文 |

平成24年度適用総額 (億円) |

拡充等の理由 |

必要 最小 限の 判定 |

必要最小限と判定した理由 |

|---|---|---|---|---|---|---|---|

| 1 | 経済産業省 | 中小企業者等の法人税率の特例 | 第42条の3の2、 第68条の8 |

2兆 4979 |

経済状況が悪化したため | ○ | 経済状況の悪化リスクは全ての中小企業者に影響するものであるため、特定の企業を対象とした補助金やその他の措置では十分な効果を期待できない。なお、中小企業者とそれ以外の法人の法人税率に差異を設けた制度であることから、課税の公平に照らしても、必要最小限の措置となっているため |

| 2 | 総務省 文部科学省 厚生労働省 農林水産省 経済産業省 国土交通省 環境省 |

試験研究を行った場合の法人税額の特別控除(研究開発税制) | 第42条の4、 第42条の4の2、 第68条の9、 第68条の9の2 |

3952 | 経済状況が悪化したため 新たな政策目的が立案されたため |

○ | 民間研究開発投資により創出されるイノベーションは国民全体にひ益するものであり、本税制による高い経済波及効果についても評価書のとおりに確認されていることから、本税制は国民の納得を得られる措置との認識。また、日本の研究開発税制は海外諸国に比して劣後している点もあり、必要最小限の措置になっているものと認識しているため |

| 3 | 厚生労働省 | 試験研究を行った場合の法人税額の特別控除(オーファンドラッグ) | 第42条の4、 第68条の9 |

関係法令等が改正されたため | - | ||

| 4 | 総務省 農林水産省 国土交通省 |

特定地域における工業用機械等の特別償却 (山村振興法の振興山村として指定された地区) |

第45条、 第68条の27 |

0 | その他(地域資源を活用する事業者の設備投資等を促進し、地域雇用の増大等を図るため) | ○ | 政策目的の要件に該当する法人に一律適用されるものであり、公平性を有する。また、対象業種の事業者のうち、自発的に設備投資を行う法人に適用されるものであるため |

| 5 | 厚生労働省 | 次世代育成支援対策に係る基準適合認定を受けた場合の建物等の割増償却 | 第46条の3、 第68条の33 |

74 | 関係法令等が改正されたため | ○ | 税制は政策実現のための手段として、必要かつ不可欠であり、大企業・中小企業を問わず適用されているから |

| 6 | 内閣府本府国土交通省 | 特定再開発建築物等の割増償却 (既成市街地等の区域内に建築等をされる雨水貯留浸透利用施設) |

第47条の2、 第68条の35 |

60 (内数) |

特別措置の適用が少なかったため | ○ | 本措置は、対象が限定(局地的豪雨による浸水被害の恐れがあるにもかかわらず下水道等の整備が困難な地域)されているため |

| 7 | 農林水産省 | ①農業経営基盤 強化準備金、 ②農用地等を取得した場合の課税の特例 |

第61条の2、 第61条の3、 第68条の64、 第68条の65 |

① 124 ② 61 |

新たな政策目的が立案されたため | ○ | 本措置は(税収減を伴う)非課税措置ではなく、課税の繰延べであるため |

| 8 | 総務省 農林水産省 経済産業省国土交通省 |

技術研究組合の所得の計算の特例 | 第66条の10、 第68条の94 |

10 | その他(改めて制度趣旨を見直した結果、拡充が適切と判断) | ○ | 出資制の法人と異なり、非出資制の法人は、構成員からの拠出金が益金算入されるため、他の非出資制の協同組合等は法人税法本則で圧縮記帳が認められている。本税制は、技術研究組合が他の法人形態との税制上のイコールフッティングの下で、組織として継続的な運営をしていく上で必要であるため |

| 9 | 金融庁 国土交通省 |

投資法人に係る課税の特例 | 第67条の15 |

1960 | その他(制度を使いやすくするための改善要望) | ○ | 税収減を伴う特例措置ではないため |