国会及び内閣に対する報告(随時報告)

各府省等は、従来、所掌する政策の一部について、各府省等が定める評価に関する実施要領等に基づき、その計画の策定段階等に、必要に応じて政策の効果等を分析して評価を実施するなどしていたところであるが、国民的視点に立ち、かつ、内外の社会経済情勢の変化を踏まえた客観的な政策の評価機能を強化するとともに、評価の結果が政策に適切に反映されるようにするため、中央省庁等改革基本法(平成10年法律第103号)に基づき、先行する各種の評価制度の一部も取り込み、平成13年1月に政策評価制度が導入された。その後、同年6月に、政策評価制度の実効性を高めて効果的かつ効率的な行政を実現していくとともに、国民に対する説明責任を果たしていくことを目的として、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)が制定された。そして、各府省等は、政策評価法に基づき、所掌する政策のうち、国民生活若しくは社会経済に相当程度の影響を及ぼすこと又は目標とする政策の効果を発揮することができるまでに多額の費用を要することが見込まれるものであって、事前評価の方法が開発されているものなどについて、14年度から政策評価法に基づく政策評価を実施している。

政策評価法によれば、各府省等は、所掌する政策について、適時に、その政策効果を政策の特性に応じた合理的な手法を用いてできる限り定量的に把握し、これを基礎として、必要性、効率性又は有効性の観点その他当該政策の特性に応じて必要な観点から、自ら評価するとともに、その評価の結果を当該政策に適切に反映させなければならないこととされている。

そして、政策評価法によれば、各府省等は、政策評価の計画的かつ着実な推進を図るために政府が定めた「政策評価に関する基本方針」(平成17年12月閣議決定。以下「基本方針」という。)に基づいて、3年以上5年以下の期間ごとに、政策評価の観点に関する事項、政策効果の把握に関する事項、事前評価及び事後評価の実施に関する事項、学識経験を有する者(以下「有識者等」という。)の知見の活用に関する事項、政策評価の結果の政策への反映に関する事項等について、政策評価に関する基本計画(以下「基本計画」という。)に定めなければならないこととされている。また、1年ごとに、事後評価の対象としようとする政策や当該政策ごとの具体的な事後評価の方法について、事後評価の実施に関する計画(以下「実施計画」という。)に定めなければならないこととされている(以下、基本計画及び実施計画を合わせて「基本計画等」という。)。

また、政策評価法によれば、各府省等は、政策評価の結果等を記載した評価書や政策評価の結果の政策への反映状況等を公表するなどしなければならないこととされているほか、政府は、毎年、各府省等における政策評価の実施状況、その結果の政策への反映状況等について報告書(以下「国会報告」という。)を作成して国会に提出するとともに、公表しなければならないこととされている。

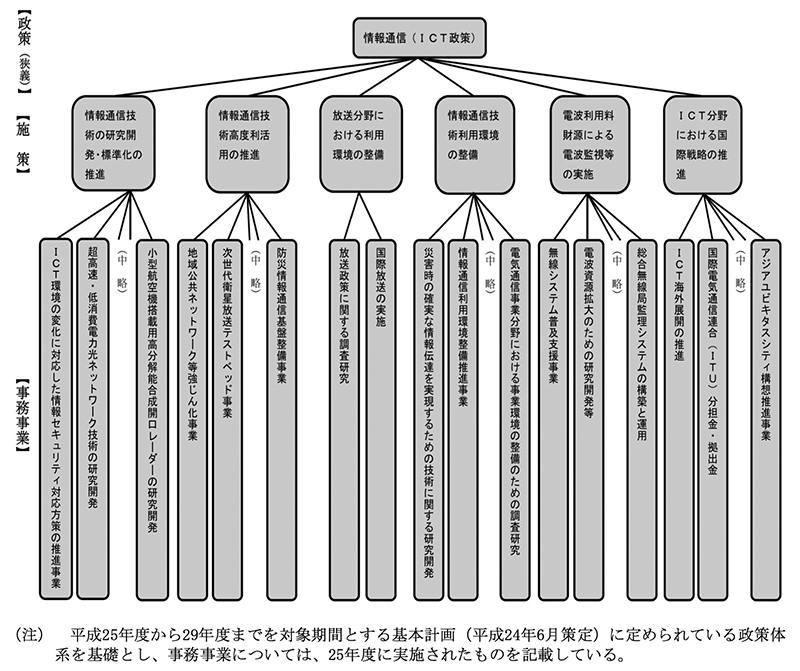

基本方針及び「政策評価の実施に関するガイドライン」(平成17年12月政策評価各府省連絡会議了承。以下、これらを合わせて「基本方針等」という。)によれば、各府省等は、政策評価の体系的かつ合理的で的確な実施を確保するため、所掌する政策の体系(以下「政策体系」という。)をあらかじめ明らかにして、政策評価の対象とする政策が、どのような目的の下にどのような手段を用いるのかという対応関係を明らかにした上で政策評価を実施することとされている。そして、政策体系は、①特定の行政課題に対応するための基本的な方針の実現を目的とする行政活動の大きなまとまりとなるもの(以下「政策(狭義)」という。)、②上記の基本的な方針に基づく具体的な方針の実現を目的とする行政活動のまとまりであり、「政策(狭義)」を実現するための具体的な方策や対策と捉えられるもの(以下「施策」という。)及び③施策を具現化するための個々の行政手段としての事務及び事業であり、行政活動の基礎的な単位となるもの(以下「事務事業」という。)の3区分(注1)に、一般に整理することができるとされている。

図1 政策体系の例(総務省が所掌する情報通信に関する政策に係る体系)

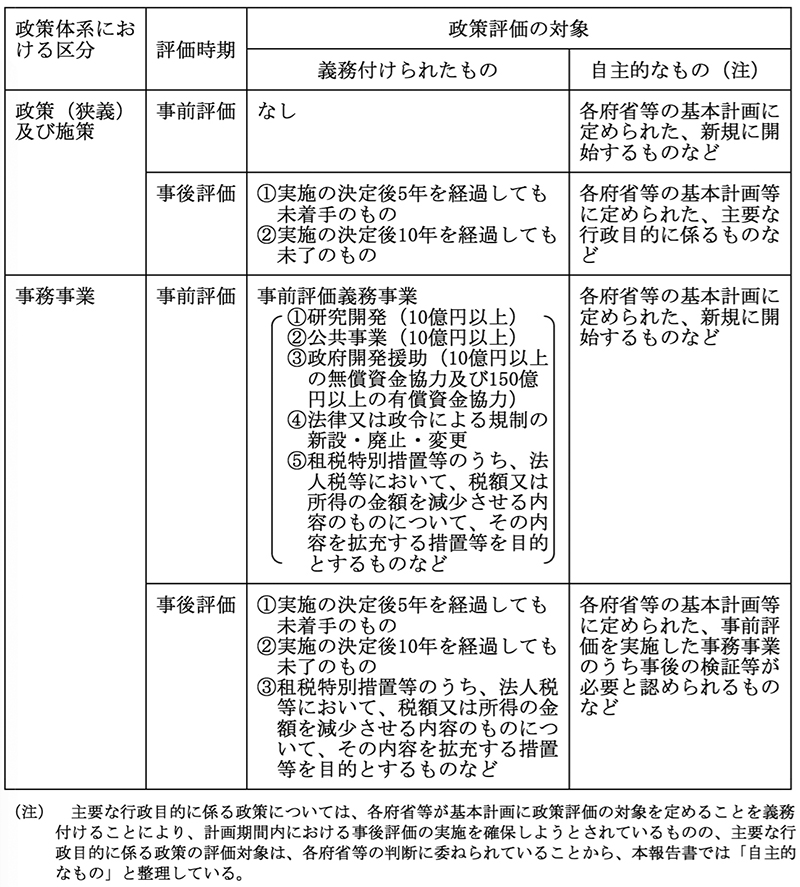

そして、政策評価法及び「行政機関が行う政策の評価に関する法律施行令」(平成13年政令第323号)(以下、これらを合わせて「政策評価法等」という。)において、政策を決定する前に実施する事前評価や、政策を決定した後に実施する事後評価が規定されていて、各府省等においては、政策のうち次の①から⑤までのいずれかの条件を満たす事務事業(④、⑤の条件は、それぞれ19年10月、22年5月から実施)について、事前評価の実施が義務付けられている(以下、事前評価の実施が義務付けられた事務事業を「事前評価義務事業」という。)。

① 研究開発(人文科学のみに係るものを除く。以下同じ。)であって10億円以上の費用を要することが見込まれるものの実施、又は、研究開発であって10億円以上の費用を要することが見込まれるものを実施する者に対し、その実施に要する費用の全部又は一部を補助することを、それぞれ目的とするもの

② 道路、河川その他の公共の用に供する施設を整備する事業その他の個々の公共的な建設の事業(施設の維持又は修繕に係る事業を除く。以下「公共事業」という。)であって10億円以上の費用を要することが見込まれるものの実施、又は、公共事業であって10億円以上の費用を要することが見込まれるものを実施する者に対し、その実施に要する費用の全部又は一部を補助することを、それぞれ目的とするもの

③ 政府開発援助のうち、資金供与の額が10億円以上となることが見込まれる無償資金協力(注2)(条約その他の国際約束に基づく技術協力又はこれに関連性を有する事業のための施設の整備を目的として行われるものに限る。以下同じ。)及び資金供与の額が150億円以上となることが見込まれる有償資金協力(注3)(資金の供与の条件が開発途上にある国又は地域にとって重い負担にならないように、金利、償還期間等について緩やかな条件が付されているものであって、独立行政法人国際協力機構法(平成14年法律第136号)の規定に基づき外務大臣が指定する者に対して、開発事業の実施に必要な資金を貸し付けるものに限る。以下同じ。)の実施を目的とするもの

④ 法律又は政令の制定又は改廃により、規制(国民の権利を制限し、又はこれに義務を課する作用(補助金の交付の申請手続等に係る作用を除く。以下同じ。))を新設し、若しくは廃止し、又は規制の内容の変更を目的とするもの

⑤ 国税における租税特別措置及び地方税における税負担軽減措置等(以下、これらを合わせて「租税特別措置等」という。)のうち、国税の法人税、地方税の法人の道府県民税(都民税を含む。)、法人の事業税及び法人の市町村民税(以下、これらを合わせて「法人税等」という。)について、税額又は所得の金額を減少させることを内容とする措置、既存の当該措置の内容を拡充する措置又はその期限を変更する措置(期限を繰り上げるものを除く。)が講ぜられることを目的とするものなど(以下「事前評価義務租特」という。)

前記①から⑤の条件にかかわらず、研究開発、公共事業、政府開発援助、規制及び租税特別措置等の事務事業(以下、これらを合わせて「5分野の事務事業」という。)以外の政策(狭義)、施策及び事務事業であっても、基本方針等によれば、新規に開始しようとするものや国の補助事業に係るものなどについては、各府省等は、積極的に事前評価を実施するよう努めることとされている。

また、政策評価法等によれば、各府省等は、その任務を達成するため、社会経済情勢等に応じて実現すべき主要な行政目的に係る政策(狭義)、施策及び事務事業を事後評価の対象として基本計画に定めなければならないとされるとともに、政策(狭義)、施策及び事務事業の決定後5年を経過しても着手していない(以下「未着手」という。)ものや、政策(狭義)、施策及び事務事業の決定後10年を経過しても完了していない(以下「未了」という。)ものについて、各府省等の実施計画に事後評価の方法を定めて実施することが義務付けられている。さらに、基本方針によれば、事務事業のうち、事前評価義務租特を事後評価の実施の対象として、各府省等の基本計画に定めることとされ、事後評価の実施が義務付けられている。

以上をまとめると、表1のとおりである。

なお、事務事業については、各府省等において、政策評価法に基づく政策評価とは別に、「行政事業レビューの実施等について」(平成25年4月閣議決定)に基づき、所掌する事務事業ごとに予算の執行状況等を整理した上で、当該事務事業の毎年度終了後速やかに必要性、効率性、有効性等の観点から検証して当該事業の見直しを行い、その結果を予算の概算要求や執行等に反映させる取組も、毎年度行われている。

政策(狭義)、施策及び事務事業に係る評価方法の概要について、政策(狭義)及び施策に係るものと事務事業に係るものとに大別して示すと、次のとおりである。

基本方針等において、政策効果に着目した目標を設定し、この目標について、定期的、継続的に実績を測定し、必要に応じて、随時、関係する政策の改善若しくは見直し又は目標自体の見直しを行い、また、目標期間が終了した時点で、目標がどの程度達成されたかについて評価する実績評価方式が示されており、主として、政策(狭義)及び施策に係る政策評価はこの方式によって実施されている。そして、主として施策に係る事後評価については、24年度から、評価書の標準様式の導入を図ることとし、26年度以降に各府省等が実施する事後評価は、「目標管理型の政策評価の実施に関するガイドライン」(平成25年12月政策評価各府省連絡会議了承。以下「目標管理型ガイドライン」という。)に基づき、目標の達成度合いについて各府省等共通の区分として、①目標超過達成、②目標達成、③相当程度進展あり、④進展が大きくない及び⑤目標に向かっていないの5区分を適用及び明示することなどによる評価(以下「目標管理型の政策評価」という。)を実施することとなっている。

基本方針等において、政策を決定する前に、予測される政策効果や必要となる費用を推計し、又は測定し、それらを比較するなどにより、費用に見合った政策効果が得られるかなどを事前評価するとともに、必要に応じ事前評価の評価結果を踏まえて事後評価する事業評価方式が示されており、主として、事務事業に係る政策評価はこの方式によって実施されている。

そして、5分野の事務事業については、それぞれの特性に応じた政策評価の標準的な指針等が更に策定されるなどしており、これらの評価方法に係る概要を示すと、次の(ア)から(オ)のとおりである。

「国の研究開発評価に関する大綱的指針」(平成24年12月内閣総理大臣決定。以下「研究開発指針」という。)によれば、必要性、効率性、有効性及び対象となる研究開発の国際的な水準の向上の観点の下、研究開発の特性や評価の目的等に応じて、適切な評価項目及び評価基準を設定するなどして評価を実施することとされている。特に、成果に係る評価においては、評価の客観性を確保する観点から、「成果の現象的又は形式的側面であり主として定量的に評価できる、活動した結果の水準を測る指標」や、「成果の本質的又は内容的側面であり、活動の意図した結果として、定量的又は定性的に評価できる、目標の達成度を測る指標」による評価方法を用いるよう努めて、目標の達成度合いを評価の判定基準とすることが原則であるとされている。また、基礎研究等に係る評価においては、定量的な評価方法に過度に依存せずに定性的な評価方法の併用が重要であるなどとされている。

公共事業に係る政策評価を実施している総務、厚生労働、農林水産、経済産業、国土交通、環境各省の6府省等は、原則として費用及び効果を定量的に把握するなどして費用便益分析を行うことによって、その結果を政策評価の判断材料とすることとしている。そして、費用便益分析における測定指標には、事業期間における現在価値(注4)に換算された総便益を総費用で除して得られる費用便益比が主に用いられている。

事前評価義務事業に該当する無償資金協力及び有償資金協力に係る政策評価を実施している外務省は、主な無償資金協力事業及び有償資金協力事業の実施機関である独立行政法人国際協力機構(以下「JICA」という。)が行っている事業の採択前の準備調査、「JICA事業評価ガイドライン」(平成26年5月策定)に基づく評価等も参考にして、基本計画に基づき、事業実施による効果について、できる限り定量的な指標を用いて把握して、必要性、効率性及び有効性の観点から評価することとしている。

「規制の事前評価の実施に関するガイドライン」(平成19年8月政策評価各府省連絡会議了承。以下「規制評価ガイドライン」という。)によれば、事前評価の実施に当たっては、費用及び便益の分析を可能な限り定量化して行うこととされており、また、代替案と比較しながら妥当性の検討を行うこととされている。

一方、事後評価については、その実施が義務付けられておらず、評価方法も特に定められていない。

「租税特別措置等に係る政策評価の実施に関するガイドライン」(平成22年5月政策評価各府省連絡会議了承。以下「租特評価ガイドライン」という。)等によれば、事前評価及び事後評価の実施に当たっては、当該租税特別措置等によって達成しようとする目標及び当該目標の測定指標をできる限り定量的に設定し、また、税収減を是認する効果が見込まれるか又は確認されるかを分析することとされていて、租税特別措置等による効果をできる限り定量的に把握することとされている。

政策評価法によれば、各府省等は、自らが実施することとなる政策評価において、政策評価の客観的かつ厳格な実施の確保を図るため、政策の特性に応じて有識者等の知見を活用して実施しなければならないとされている。そして、基本方針において、各府省等は、政策の特性に応じた知見の活用の基本的な考え方及びその方法について、基本計画に示すものと定められている。

基本方針等によれば、各府省等における政策評価の担当部署(以下「政策評価担当組織」という。)が中心となって、政策の所管部局等における評価結果の取りまとめや当該評価結果の政策への反映を推進するとともに、予算、税制、法令等の取りまとめ部局との間の連携を確保するなど、評価結果の政策への反映の実効性を高めるための仕組みなどを設けるものとし、その内容については、基本計画に示すこととされている。また、評価結果が予算要求等の政策の企画立案作業に重要な情報として適時的確に活用され、当該政策に適切に反映されるよう速やかに評価書を作成し、これを公表することとされている。

15年6月、財務大臣の諮問機関である財政制度等審議会財政制度分科会において、「現行の予算書、決算書については、その表示科目が事業の内容とは必ずしも結びついておらず分かりにくい上、政策目標ごとに区分されておらず、事後の評価になじみにくい」との報告がなされた。このことなどを受けて、政府は、「経済財政改革の基本方針2007~「美しい国」へのシナリオ~」(平成19年6月閣議決定)において、政策ごとに予算と決算とを結び付け、予算とその成果を評価することができるように、予算書、決算書の表示科目と政策評価の単位とを対応させるなどの見直しを行うこととして、20年度の予算及び決算から、予算書、決算書の表示科目の単位(項・事項)と政策体系上の施策等とを原則として対応させている。

総務省は、評価専担組織として、2以上の府省等の所掌に関係する政策であることなどから各府省等がその評価を担うことができない場合、あるいは各府省等による政策評価だけでは十分に達成することができない場合において、効果的かつ効率的に評価する観点から、政策評価法に基づいて、毎年度、当該年度以降の3年間について総務大臣が定める「総務省が行う政策の評価に関する計画」に従って、次の評価活動を実施している。

総務省は、2以上の府省等に共通するそれぞれの政策であって、政府全体としての統一性を確保する見地から評価する必要があると認めるもの、又は2以上の府省等の所掌に関係する政策であって、その総合的な推進を図る見地から評価する必要があると認めるものについて、統一性又は総合性を確保するための評価を実施して、その結果に基づき関係府省等に意見を通知し、必要があると認めたときは、当該評価結果を政策に反映させるために必要な措置を執るべきことを勧告することとなっている。国会報告によれば、26年度までに、24テーマについて、関係府省等に対して意見の通知又は勧告がなされている。

総務省は、各府省等における政策評価の実施状況を踏まえ、当該府省等により改めて政策評価が実施される必要がある場合等において、当該府省等によりその実施が確保されないと認めるときなどは、当該府省等の政策について政策評価の客観的かつ厳格な実施を担保するための評価を実施することとされており、各府省等が実施した公共事業、規制、租税特別措置等に係る政策評価を点検するなどしている。国会報告によれば、26年度までに、関係府省等に対して計1,526件の政策評価に係る課題等が指摘されている。

総務省には、総務省組織令(平成12年政令第246号)及び政策評価審議会令(平成12年政令第270号)に基づき、有識者等で構成される政策評価審議会(注5)が設置及び組織されている。政策評価審議会は、政策評価に関する基本的事項、総務省が実施する政策の評価に関する重要事項等について、調査審議及び総務大臣への意見具申を行うこととされている。また、基本方針の策定及び変更に当たって、総務大臣は、政策評価法等に基づき、政策評価審議会の意見を聴いて、当該基本方針の案を作成し、閣議の決定を求めなければならないとされている。