国会及び内閣に対する報告(随時報告)

昭和24年に発足した日本国有鉄道(以下「国鉄」という。)は、39年度から赤字決算となり、経営の再建を促進するために、日本国有鉄道経営再建促進特別措置法(昭和55年法律第111号。以下「再建措置法」という。)が施行され、経営改善計画を定めて実施して60年度までに経営の健全性を確保するための措置を確立し、引き続き事業の収支の均衡の回復を図るための経営努力に努めることとしたが、高速道路や空港の整備等の進展等もあり、収支の改善には至らなかった。

一方、国の行財政についての審議を行った政府の臨時行政調査会は、国鉄の経営状況は破産状況にあり、国鉄の膨大な赤字はいずれ国民の負担となることから、国鉄経営の健全化を図ることは国家的急務であるとして、57年7月に、国鉄について、公社制度を抜本的に改め、国鉄の民営化を図るとともに、分割は地域分割を基本とする旨の答申を行った。同答申を踏まえて制定された「日本国有鉄道の経営する事業の再建の推進に関する臨時措置法」(昭和58年法律第50号)により58年6月に発足した日本国有鉄道再建監理委員会において、国鉄の経営する事業に関する効率的な経営形態の確立のために必要な事項、国鉄の長期債務の償還等に関する事項等が審議され、同委員会は、60年7月に「国鉄改革に関する意見」(以下「最終意見」という。)を取りまとめて、内閣に提出した。最終意見において、旅客鉄道事業の分割については、地域の実情に即した運営が行えるなどとして、北海道、東日本、東海、西日本、四国及び九州の地域ごとに旅客鉄道会社を設立することとされた。国は、同委員会の最終意見を受けて、60年10月に、最終意見に基づき国鉄改革の実施を図るために「国鉄改革のための基本的方針について」を閣議決定し、旅客鉄道会社は、経営基盤の確立等諸条件が整い次第、逐次株式を処分し、できる限り早期に純民間会社とすることとした。

そして、日本国有鉄道改革法(昭和61年法律第87号。以下「国鉄改革法」という。)により、国鉄は分割して民営化するものとされ、旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律(昭和61年法律第88号。以下「JR会社法」という。)の施行に伴って、62年4月に、旅客鉄道事業及びこれに附帯する事業を経営することを目的として、北海道、東日本、東海、西日本、四国及び九州の地域ごとの旅客鉄道株式会社が発足した。

最終意見において、国鉄において生じた累積債務等(以下「国鉄長期債務等」という。)についてその処理方針が示されるとともに、分割・民営化への移行に伴って、北海道旅客鉄道株式会社、四国旅客鉄道株式会社及び九州旅客鉄道株式会社(以下、それぞれ「JR北海道」、「JR四国」、「JR九州」といい、これら3社を合わせて「三島会社」という。)については、いずれも営業損益で赤字が生ずることが見込まれるため、発足時において国鉄長期債務等を引き継がないこととした上で、将来における維持更新投資にも配慮して、なお生ずる営業損失に対して何らかの措置を講ずることが安定的な経営を維持していくためには必要であるとされた。

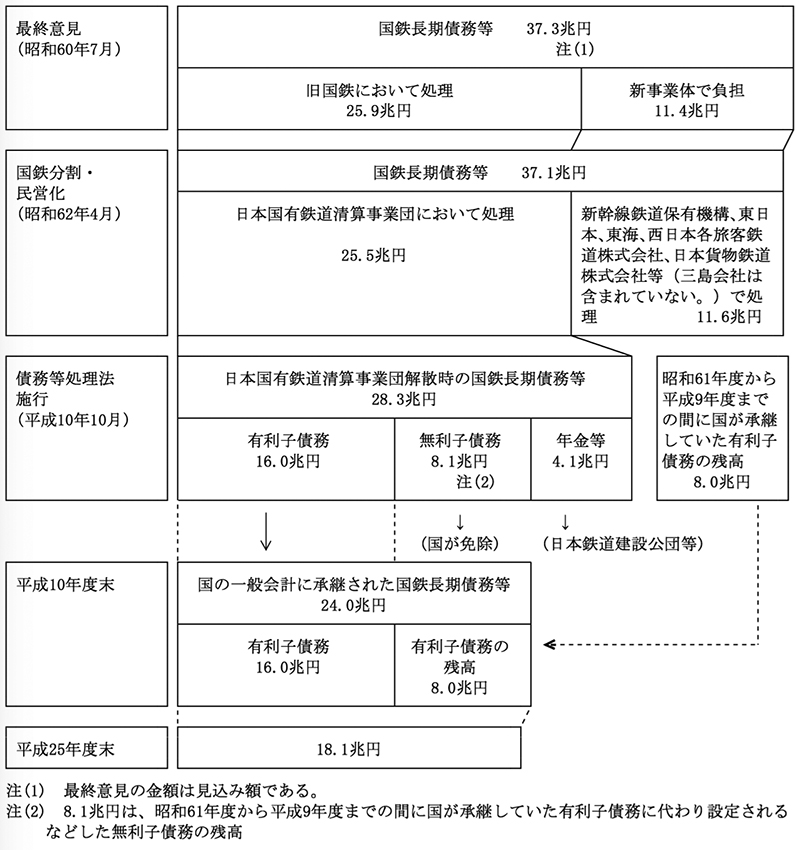

そして、営業損失を補填し得る収益が生み出されるような基金(以下「経営安定基金」という。)を三島会社の発足時に設けることによって経営基盤の確立を図ることとし、経営安定基金の設置等も併せて国鉄長期債務等として処理することが適当とされた。国鉄長期債務等37.3兆円の処理については、新事業体(注1)の負担するもの(11.4兆円)と新事業体を分離した後に国鉄が移行する事業体(以下「旧国鉄」という。)において処理するもの(25.9兆円)とに区分され、経営安定基金は旧国鉄において処理するものとされた。旧国鉄における国鉄長期債務等の処理は、国鉄所有地の売却収入、新事業体への出資株式の売却収入及び新幹線保有主体(注2)からの収入(以下、これらの収入を合わせて「国鉄清算事業収入」という。)を充て、最終的に残る国鉄長期債務等(16.7兆円程度)は国民負担によって処理するものとされた。

そして、62年4月の国鉄分割・民営化時の国鉄長期債務等は37.1兆円となっており、このうち、11.6兆円は新事業体及び新幹線保有主体で負担し、残りの25.5兆円を国鉄分割・民営化の実施に伴って国鉄から移行した日本国有鉄道清算事業団(平成10年10月22日から15年9月30日までは日本鉄道建設公団。15年10月1日以降は独立行政法人鉄道建設・運輸施設整備支援機構)において処理することとされた。

しかし、日本国有鉄道清算事業団における土地その他の資産の処分等による国鉄長期債務等の処理が困難となったことから、10年10月の「日本国有鉄道清算事業団の債務等の処理に関する法律」(平成10年法律第136号。以下「債務等処理法」という。)の施行により、日本国有鉄道清算事業団は解散し、その時点で28.3兆円に増加していた国鉄長期債務等のうち日本国有鉄道清算事業団の借入金及び債券に係る有利子債務16.0兆円は国の一般会計に承継され、同事業団の国の一般会計に対する無利子債務8.1兆円は返済が免除された。

なお、昭和61年度から平成9年度までの間に国が承継していた有利子債務を含めた国鉄長期債務等の残高は10年度末時点で24.0兆円(注3)であったものが、25年度末時点で18.1兆円となっている(図1参照)

最終意見において、三島会社については、いずれも営業損益で赤字が生ずることが見込まれたことから経営安定基金を設けることとされ、経営安定基金の運用収益から営業損失を補填することとした。

経営安定基金の額の決定に当たっては、営業収益のおおむね1%程度の経常利益が出るような調整措置が必要とされ、調整措置の額を当時の長期国債の過去10年の平均利率年7.3%によって割り戻して、計1兆2781億円(JR北海道6822億円、JR四国2082億円、JR九州3877億円)とされた。

そして、経営安定基金は、国鉄改革法に基づき、昭和62年4月の国鉄分割・民営化時に三島会社に対して旧国鉄が債務を負担することにより設置された。その債務の償還は、平成元年度から8年度までに、国鉄清算事業収入を財源として行われた。また、三島会社の財務諸表において、経営安定基金は資本の部(18年度以降は純資産の部)に計上されている。

国鉄分割・民営化以降、三島会社に対しては、経営安定基金の設置以外の財政支援等として、経営安定のための支援措置や設備投資等に係る支援措置のほか、固定資産税及び都市計画税(以下「固定資産税等」という。)や事業税の軽減措置(以下、これら諸税の軽減措置を「税制特例措置」という。)が実施されている。

そして、これら財政支援等は、国土交通省(13年1月5日以前は運輸省。以下同じ。)が制度設計を行い、主に独立行政法人鉄道建設・運輸施設整備支援機構(10年10月22日から15年9月30日までは日本鉄道建設公団。10年10月21日以前は日本国有鉄道清算事業団。以下、独立行政法人鉄道建設・運輸施設整備支援機構並びにその前身である日本鉄道建設公団及び日本国有鉄道清算事業団を含めて「機構」という。)が実施しており、その詳細は次のとおりである。

三島会社に対する経営安定基金の債務の償還が8年度に終了して経営安定基金の全額を三島会社が運用することになったが、運用利回りが国鉄分割・民営化時に想定していた利率年7.3%に比べて低下していたことなどから、経営安定基金の運用益の下支え措置として、9年度以降、機構が経営安定基金の一部を借り受けて、その借入利子を28年度まで三島会社に支払うことにした(以下、この方式による経営安定基金の運用を「機構貸付け」という。)。そして、借入利子は、9年度から13年度までの借入れ(利子支払期間9年度から22年度まで)に係る利率は年4.99%、14年度から23年度までの借入れ(利子支払期間14年度から28年度まで)に係る利率は年3.73%と、長期国債等の金利よりも高い利回りになっている。

また、23年8月の「日本国有鉄道清算事業団の債務等の処理に関する法律等の一部を改正する法律」(平成23年法律第66号。以下、この一部改正を「債務等処理法附則の改正」という。)の施行に伴い、経営安定基金の実質的な積増しを目的として、機構は、JR北海道に対して2200億円、JR四国に対して1400億円、計3600億円を無利子で貸し付けると同時に、両社は、その資金により償還期間20年の機構が発行する同額の特別債券を購入し、これに係る債券利子(特別債券の発行の日から起算して10年間は利率年2.5%。10年を経過した日以降は市場金利の動向その他の事情を勘案して国土交通大臣が定めるものとされている。以下「機構特別債券受取利息」という。)を毎年度受け取っている。

10年10月の債務等処理法の施行に伴い、経営基盤がぜい弱である三島会社についても、国鉄職員等が加入している日本鉄道共済組合の年金が厚生年金へ統合されることに伴う厚生年金の追加負担が発生し、この追加負担が経営に与える影響を考慮して、機構は、表1のとおり、三島会社に対して、10、11両年度に設備投資を促進して経営基盤の強化を図るための無利子資金を計680億円(JR北海道292億円、JR四国81億円、JR九州306億円)貸し付けた。

また、23年8月の債務等処理法附則の改正に伴い、三島会社の経営自立を図るために、三島会社は経営自立のための計画を策定し、機構は、三島会社に対して、23年度から32年度までに、老朽化した鉄道施設等の更新や三島会社の経営基盤の強化に必要な鉄道施設等の整備のための無利子資金の貸付け及び助成金の交付(以下「無利子貸付・助成金交付事業」という。)を計1500億円(JR北海道600億円、JR四国400億円、JR九州500億円)行うこととした。

さらに、JR北海道及びJR四国は、27年3月に「安全投資と修繕に関する5年間の計画」等を策定し、当該計画等の実施に当たり、最大限の自助努力を前提としつつなお及ばない部分について国等に支援を求めたことから、国土交通省は、機構を通じて、JR北海道及びJR四国に対して、28年度から、それぞれ30年度及び31年度(いずれも進捗により32年度まで支援可能)までに、安全投資及び修繕に係る追加的支援措置を計1400億円(JR北海道1200億円、JR四国200億円)行うこととした。

(単位:億円)

| 年度 | 用途 | 種別 | JR北海道 | JR四国 | JR九州 | 計 |

|---|---|---|---|---|---|---|

| 平成10、11 | 設備投資 | 無利子資金 | 292 | 81 | 306 | 680 |

| 23~32 | 設備投資 (老朽化対策 ・経営基盤強化) |

無利子資金 助成金 |

300 | 200 | 500 | 1000 |

| 300 | 200 | - | 500 | |||

| 計 | 600 | 400 | 500 | 1500 | ||

| 28~32 (注) |

設備投資

|

無利子資金 助成金 |

300 | 56 | / |

356 |

| 300 | 56 | 356 | ||||

| 小計 | 600 | 112 | 712 | |||

| 修繕 | 無利子資金 | 600 | 88 | 688 | ||

| 計 | 1200 | 200 | 1400 | |||

三島会社は、国鉄から承継するなどした鉄道事業に係る固定資産(以下「鉄道事業固定資産」という。)等に対して、表2のとおり、会社発足以降、税制特例措置を受けている。昭和61年度には、三島会社が所有する鉄道事業固定資産に対して賦課される固定資産税等の課税標準を2分の1とする特例措置(以下「三島特例」という。)及び、三島会社が国鉄から承継した鉄道事業固定資産、管理施設等の固定資産に対して賦課される固定資産税等の課税標準を2分の1(平成14年度以降は5分の3)とする特例措置(以下「承継特例」という。)がそれぞれ創設されている。また、16年度には、三島会社の資本準備金に係る商法の特例を適用した金額(国鉄長期債務等を承継させなかったことにより形式的に計上した資本準備金)を事業税の資本割の課税標準から控除する外形標準課税特例措置が創設されている。

| 区分 |

三島特例 (特例率) |

承継特例 (特例率) |

|

|---|---|---|---|

| 鉄道事業固定資産 | 国鉄から承継した 鉄道事業固定資産 |

1/2 | 1/2 (3/5) |

| 三島会社発足後に取得 した鉄道事業固定資産 |

1/2 | / |

|

| 国鉄から承継した管理施設等の固定資産 | / |

1/2 (3/5) |

|

昭和62年4月の国鉄分割・民営化によって発足した各旅客鉄道株式会社は、これまで累次の閣議決定により、前記のとおり、経営基盤の確立等諸条件が整い次第、できる限り早期に純民間会社とすることとされている。これを受けて、東日本旅客鉄道株式会社、東海旅客鉄道株式会社及び西日本旅客鉄道株式会社(以下、それぞれ「JR東日本」、「JR東海」、「JR西日本」といい、これら3社を合わせて「JR本州三社」という。)は、JR会社法の一部改正が平成13年12月に施行された後、順次、完全民営化されたが、三島会社に対しては、引き続き、国土交通大臣への財務諸表の提出、経営安定基金の取扱い、国土交通大臣の監督等について定めているJR会社法が適用されている。

そして、JR九州の完全民営化に向けた「旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律の一部を改正する法律」(平成27年法律第36号。以下「JR会社法の一部改正法」という。)が、27年6月に成立した。

会計検査院は、13年にJR会社法の一部が改正され、JR本州三社の完全民営化は見込まれたが、三島会社は依然として機構がその株式を全株保有していることなどを踏まえて、平成14年度決算検査報告において特定検査対象に関する検査状況として、「北海道、四国及び九州各旅客鉄道株式会社の経営状況について」(以下「14年度報告」という。)を掲記している。この中で、会計検査院は、効率的な経営体制の確立という国鉄改革の趣旨に沿って、三島会社において、人件費の抑制を図るための具体的な方策を講じたり、輸送密度(注4)が低く低迷している路線の経営状況を開示するなどして関係機関等の十分な理解を得たり、三島会社本体の経営に寄与するよう鉄道事業を補完する新しい事業分野で有効な事業展開を図ったり、経営安定基金のリスク管理を徹底し更に効率的な運用を図ったりすることなどに留意することが望まれると記述している。