国会及び内閣に対する報告(随時報告)

三島会社は設立時に国鉄から鉄道事業固定資産等を承継し、また、相当数の社員を雇用している。これらの経営資源についてその後の状況をみると次のとおりである。

(単位:線区、km)

| 会社名 | 昭和62年度 | 平成14年度 | 26年度 | ||||

|---|---|---|---|---|---|---|---|

| 線区数 | 営業キロ | 線区数 | 営業キロ | 線区数 | 営業キロ | ||

| JR北海道 | 20 | 3,192.8 | 14 | 2,499.8 | 14 | 2,457.7 | |

| JR四国 | 9 | 881.1 | 9 | 855.2 | 9 | 855.2 | |

| JR九州 | 28 | 2,350.3 | 21 | 2,101.1 | 22 | 2,273.0 | |

| うち九州新幹線 | / |

/ |

/ |

/ |

1 |

288.9 | |

三島会社の鉄道事業固定資産について、昭和62年度末、平成14年度末及び26年度末の固定資産価額を比較すると、表4のとおり、JR北海道では増加し、JR四国では減少し、JR九州では14年度は減少したものの26年度は増加している。鉄道事業固定資産の内訳についてみると、JR北海道では構築物が減少し、車両が増加していて、JR四国では構築物及び車両とも減少していて、JR九州では構築物が14年度は減少したものの26年度は増加し、車両が増加している。なお、車両数については、各社とも減少している。

次に、鉄道事業以外の不動産、ホテル、飲食等の事業(以下「関連事業」という。)に係る固定資産(以下「関連事業固定資産」という。)について、昭和62年度末と平成14年度末の固定資産価額を比較すると、各社ともに大幅に増加している。そして、14年度末と26年度末を比較すると、JR九州では22年度末の九州新幹線の全線開業等に伴う駅ビル等の設備投資が積極的に行われたため増加しているが、JR北海道ではほぼ横ばいとなっており、JR四国ではホテル事業の低迷に伴う減損処理等により減少している。

(単位:百万円)

| 区分 | 昭和62年度 | 平成14年度 | 26年度 | ||

|---|---|---|---|---|---|

| JR北海道 | 鉄道事業固定資産 | 204,281 | 205,002 | 207,953 | |

| うち構築物 | 142,544 | 116,067 | 100,765 | ||

| うち車両(車両数) | 16,773 (1,396両) |

35,329 (1,205両) |

50,880 (1,053両) |

||

| 関連事業固定資産 | 13,189 | 26,776 | 24,445 | ||

| JR四国 | 鉄道事業固定資産 | 97,206 | 75,166 | 67,521 | |

| うち構築物 | 73,379 | 51,702 | 45,227 | ||

| うち車両(車両数) | 9,334 (607両) |

7,279 (447両) |

6,539 (432両) |

||

| 関連事業固定資産 | 4 | 13,840 | 6,415 | ||

| JR九州 | 鉄道事業固定資産 | 292,980 | 271,455 | 282,485 | |

| うち構築物 | 200,618 | 146,826 | 151,640 | ||

| うち車両(車両数) | 26,932 (1,977両) |

45,328 (1,723両) |

49,162 (1,699両) |

||

| 関連事業固定資産 | 5,119 | 43,191 | 146,104 | ||

三島会社の輸送の状況について、14年度と26年度を比較すると、表5のとおり、旅客数に乗車距離を乗じた数値の累積である輸送人キロ及び輸送密度は、九州新幹線が開業したJR九州も含め、各社とも大きな変化は生じていない。また、三島会社とJR本州三社とで26年度の輸送の状況を比較すると、新幹線同士の比較も含め、三島会社の輸送人キロ及び輸送密度は、JR本州三社を大きく下回っている。

| 会社名等 | 昭和62年度 | 平成14年度 | 26年度 | |||||

|---|---|---|---|---|---|---|---|---|

| 輸送人キロ (百万人km) |

輸送密度 (千人/日) |

輸送人キロ (百万人km) |

輸送密度 (千人/日) |

営業キロ (km) |

輸送人キロ (百万人km) |

輸送密度 (千人/日) |

||

| 三 島 会 社 |

JR北海道 | 3,919 |

3 | 4,366 | 4 | 2,457.7 | 4,223 | 4 |

| JR四国 | 1,673 |

5 | 1,591 | 5 | 855.2 | 1,392 | 4 | |

| JR九州 (うち新幹線) |

7,664 |

8 | 7,970 | 10 | 2,273.0 (288.9) |

9,138 (1,863) |

11 (17) |

|

| J R 本 州 三 社 |

JR東日本 (うち新幹線) |

/ |

7,458.2 (1,194.2) |

130.068 (20,914) |

47 (50) |

|||

| JR東海 (うち新幹線) |

/ |

1,970.8 (552.6) |

59,202 (50,134) |

82 (248) |

||||

| JR西日本 (うち新幹線) |

/ |

5,007.1 (812.6) |

56,078 (18,109) |

30 (76) |

||||

会計検査院は、14年度報告で、三島会社において、人件費の抑制を図るための具体的な方策を講ずるよう努めることが望まれる旨を記述している。そして、三島会社は、業務の効率化等により、社員規模を縮小し、人件費の抑制を図っており、26年度における社員数及び人件費についてみると、表6のとおり、14年度と比較していずれも減少している。

(単位:人、億円)

| 年度 | 昭和62 | 平成14 | 26 | |

|---|---|---|---|---|

| JR北海道 | 社員数 | 12,719 | 9,388 | 7,150 |

| 人件費 | 716 | 669 | 494 | |

| JR四国 | 社員数 | 4,455 | 3,399 | 2,629 |

| 人件費 | 223 | 242 | 160 | |

| JR九州 | 社員数 | 14,589 | 10,630 | 8,103 |

| 人件費 | 788 | 778 | 612 | |

三島会社の14年度から26年度までの営業損益等についてみると、次のとおりである。

JR北海道及びJR四国では、表7及び表8のとおり、鉄道事業営業損益は毎年度大幅な赤字となっており、26年度において、その額は、それぞれ414億円、115億円であり、鉄道収益に対する赤字の割合は54.8%、44.4%となっている。また、両社では関連事業で利益が計上されているものの、20年度から23年度までは、景気の低迷を背景とした鉄道収益や経営安定基金運用収益の減少により、経常損益が赤字となっている年度も見受けられた。そして、24年度以降は、株価等の上昇により経営安定基金運用収益が増加したことや機構特別債券受取利息が通年分になったことなどから、26年度の経常損益は、JR北海道では43億円、JR四国では84億円となっており、14年度以降の中では高い収益を計上している。

JR九州では、表9のとおり、鉄道事業営業損益は毎年度赤字となっており、その額は26年度で140億円であるが、上記のJR北海道及びJR四国と比べると鉄道収益に対する赤字の割合は8.6%と低い状況となっている。また、JR九州では、関連事業における不動産事業において大幅な利益を計上している。このため、経常損益は、14年度以降の全ての年度において黒字となっており、100億円以上を計上している年度もあり、JR北海道及びJR四国よりも良好な状況となっている。

(単位:億円)

| 年度(平成) | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 鉄道収益 | 855 | 839 | 836 | 835 | 835 | 840 | 823 | 788 | 765 | 757 | 776 | 759 | 756 |

| 鉄道営業費 | 1142 | 1130 | 1118 | 1155 | 1147 | 1140 | 1111 | 1064 | 1050 | 1092 | 1112 | 1159 | 1171 |

| 鉄道事業営業損益 | △287 | △290 | △282 | △320 | △311 | △300 | △287 | △275 | △284 | △334 | △335 | △400 | △414 |

| 関連事業営業損益 | 0 | 6 | 11 | 12 | 15 | 19 | 21 | 25 | 25 | 27 | 26 | 27 | 24 |

| 経営安定基金運用収益 | 297 | 293 | 289 | 290 | 339 | 273 | 231 | 242 | 240 | 235 | 254 | 341 | 363 |

| 機構特別債券受取利息 | - | - | - | - | - | - | - | - | - | 15 | 55 | 55 | 55 |

| 経常損益 | 15 | 15 | 26 | 2 | 64 | 3 | △24 | 2 | △4 | △44 | 9 | 37 | 43 |

| 特別損益 | 0 | △10 | △11 | △61 | △28 | 13 | △32 | △0 | △18 | △9 | △0 | 18 | 32 |

| 法人税等 | 4 | 4 | 13 | 24 | △5 | △5 | △6 | △7 | △4 | △6 | △3 | △4 | △5 |

| 当期純損益 | 11 | 0 | 1 | △83 | 40 | 21 | △50 | 9 | △18 | △47 | 13 | 60 | 81 |

(単位:億円)

| 年度(平成) | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 鉄道収益 | 338 | 323 | 306 | 302 | 299 | 301 | 296 | 264 | 266 | 265 | 265 | 264 | 259 |

| 鉄道営業費 | 408 | 394 | 384 | 398 | 387 | 385 | 378 | 345 | 359 | 363 | 364 | 371 | 375 |

| 鉄道事業営業損益 | △70 | △70 | △78 | △96 | △88 | △83 | △82 | △81 | △93 | △97 | △98 | △106 | △115 |

| 関連事業営業損益 | △2 | △2 | 1 | 0 | 2 | 1 | 2 | 2 | 2 | 3 | 2 | 4 | 3 |

| 経営安定基金運用収益 | 72 | 71 | 85 | 91 | 89 | 83 | 78 | 79 | 74 | 73 | 79 | 109 | 146 |

| 機構特別債券受取利息 | - | - | - | - | - | - | - | - | - | 11 | 35 | 35 | 35 |

| 経常損益 | 0 | 2 | 12 | 9 | 19 | 22 | 4 | 0 | △15 | △6 | 22 | 52 | 84 |

| 特別損益 | 3 | △1 | △10 | △7 | △8 | △15 | △108 | 1 | 0 | 6 | △36 | 0 | 14 |

| 法人税等 | 1 | 0 | 0 | 1 | 0 | 2 | 0 | 0 | 0 | △1 | 1 | △11 | 5 |

| 当期純損益 | 2 | 0 | 1 | 1 | 11 | 5 | △102 | 2 | △14 | 1 | △15 | 62 | 93 |

(単位:億円)

| 年度(平成) | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 鉄道収益 | 1308 | 1311 | 1391 | 1399 | 1410 | 1410 | 1387 | 1298 | 1329 | 1599 | 1610 | 1625 | 1632 |

| 鉄道営業費 | 1398 | 1393 | 1432 | 1457 | 1417 | 1463 | 1426 | 1408 | 1451 | 1704 | 1727 | 1782 | 1773 |

| 鉄道事業営業損益 | △89 | △82 | △40 | △57 | △7 | △53 | △39 | △109 | △122 | △104 | △117 | △156 | △140 |

| 関連事業営業損益 | 55 | 56 | 45 | 73 | 28 | 81 | 81 | 84 | 91 | 147 | 132 | 137 | 159 |

| 経営安定基金運用収益 | 147 | 142 | 149 | 143 | 151 | 141 | 120 | 113 | 111 | 101 | 97 | 120 | 125 |

| 機構特別債券受取利息 | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 経常損益 | 57 | 62 | 93 | 99 | 118 | 129 | 117 | 48 | 46 | 102 | 75 | 116 | 163 |

| 特別損益 | △9 | △3 | △47 | △45 | 46 | 1 | △92 | △9 | △4 | 8 | △41 | 7 | 9 |

| 法人税等 | 34 | 31 | 16 | 43 | 76 | 53 | 8 | 20 | 14 | 77 | 13 | 51 | 78 |

| 当期純損益 | 12 | 26 | 29 | 9 | 89 | 77 | 16 | 18 | 28 | 33 | 20 | 72 | 95 |

三島会社の鉄道事業営業損益は、前記のとおり、各社とも14年度以降毎年赤字となっており、損益の要素となる鉄道収益及び鉄道営業費についてみると、次のとおりとなっている(表7、表8及び表9参照)。

a 鉄道収益

三島会社の鉄道収益は、各社とも20年度以降、景気の後退や高速道路料金の割引の影響等を受けて減少していたものと思料されるが、このうち、JR九州では、22年度末の九州新幹線(鹿児島ルート)の全線開業により、23年度以降は増加し、26年度は1632億円(対14年度比124.7%)となっている。一方、JR北海道及びJR四国では、21年度以降も微減、あるいはほぼ横ばいであり、26年度はそれぞれ756億円(同88.4%)、259億円(同76.8%)となっている。

そして、三島会社の14年度から26年度までの輸送密度についてみると、表10のとおり、鉄道収益と同様に、JR九州では22年度以降おおむね増加しているのに対して、JR北海道及びJR四国では21年度以降ほぼ横ばいで推移している。

(単位:人/日)

| 年度(平成) | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| JR北海道 | 4,786 | 4,809 | 4,869 | 4,893 | 4,919 | 4,936 | 4,872 | 4,715 | 4,657 | 4,631 | 4,764 | 4,725 | 4,699 |

| JR四国 | 5,097 | 4,994 | 4,894 | 4,843 | 4,846 | 4,846 | 4,773 | 4,445 | 4,418 | 4,406 | 4,448 | 4,535 | 4,461 |

| JR九州 | 10,393 | 10,435 | 10,506 | 10,496 | 10,544 | 10,578 | 10,595 | 10,205 | 10,386 | 10,684 | 10,756 | 11,069 | 11,015 |

また、三島会社の輸送密度別の線区の営業キロ等の状況についてみると、表11のとおり、再建措置法等において、運営の改善のための適切な措置を講じたとしてもなお収支の均衡を確保することが困難であるとされた輸送密度8,000人/日未満の線区の営業キロが、JR北海道、JR四国及びJR九州では、26年度において、それぞれ78.9%、97.9%、43.6%を占めていて、さらに、鉄道の輸送に代えてバス事業による輸送を行うことが適当であるとされた輸送密度4,000人/日未満の線区の営業キロが、それぞれ67.0%、50.9%、35.3%を占めており、14年度と比べて輸送密度が低迷している線区の営業キロの状況はほとんど変わっていなかった。

| 区分 | 輸送密度 | 計 | ||||

|---|---|---|---|---|---|---|

| 8,000 人/日以上 |

8,000 人/日未満 |

|||||

| うち4,000 人/日未満 |

||||||

| JR北海道 | 線区数 営業キロ (営業キロ割合) |

平成 14年度 |

2線区 517.6km (20.7%) |

12線区 1,982.2km (79.3%) |

9線区 1,539.2km (61.6%) |

14線区 2,499.8km (100%) |

| 26年度 | 2線区 517.6km (21.1%) |

12線区 1,940.1km (78.9%) |

10線区 1,645.6km (67.0%) |

14線区 2,457.7km (100%) |

||

| JR四国 | 線区数 営業キロ (営業キロ割合) |

14年度 | 1線区 18.1km (2.1%) |

8線区 837.1km (97.9%) |

5線区 430.3km (50.3%) |

9線区 855.2km (100%) |

| 26年度 | 1線区 18.1km (2.1%) |

8線区 837.1km (97.9%) |

6線区 435.6km (50.9%) |

9線区 855.2km (100%) |

||

| JR九州 | 線区数 営業キロ (営業キロ割合) |

14年度 | 6線区 1,109.6km (52.8%) |

15線区 991.5km (47.2%) |

11線区 803.6km (38.2%) |

21線区 2,101.1km (100%) |

| 26年度 | 7線区 1,281.6km (56.4%) |

15線区 991.4km (43.6%) |

11線区 803.5km (35.3%) |

22線区 2,273.0km (100%) |

||

会計検査院は、14年度報告で、三島会社において、輸送密度が低迷している路線の経営状況を開示するなどして関係機関等の十分な理解が得られるよう努めることが望まれる旨の記述をしている。各社の対応状況をみたところ、JR九州は、鉄道ネットワーク全体の損益改善を重視する立場から輸送密度が低迷している路線の経営状況を開示する必要はないとしている。一方、JR北海道及びJR四国は、輸送密度が低迷している一部の線区及び区間について、その輸送密度を公開している。

また、JR四国については、22年4月に国、地方自治体、JR四国等の関係機関で構成される「四国における鉄道ネットワークのあり方に関する懇談会」が設置され、鉄道ネットワークの在り方について議論が行われ、JR北海道については、27年11月に地方自治体、JR北海道等の関係機関で構成される「地域公共交通検討会議(北海道運輸交通審議会)」が設置され、地域公共交通網の在り方について議論が行われている。

このように、14年度報告の掲記以降、JR北海道及びJR四国では、輸送密度に係る情報の一部開示や、地域における鉄道ネットワークの在り方についての議論が行われているものの、輸送密度が低迷している線区の営業キロの状況は改善しておらず、鉄道事業で大幅な赤字となっている。

このため、JR北海道及びJR四国においては、鉄道事業の損益の改善に向けて、輸送密度が低迷している線区や、線区の一部分の輸送密度が低迷している区間について、国、地方自治体、利用者等を含む関係機関等と地域の公共交通ネットワークの確保を前提とした望ましい交通の在り方について更に検討し、その中で鉄道がどのような役割を果たすべきかなどについて幅広い議論をすることが望まれる。

その前提として、輸送密度が低迷している線区及び区間の収益、費用等の経営状況が両社において把握されている必要がある。これらについての両社における把握状況等を確認したところ、JR北海道は、26年度までは線区ごとの収益しか把握できていなかったが、27年11月に輸送密度が500人/日未満と低迷している一部の線区及び区間について、収益、費用及び損益を公表している。また、JR四国は、輸送密度が低迷している線区及び区間の収益及び費用については、独自の試算であるとして公表はしていない。このように、両社では、輸送密度が低迷している線区及び区間の経営状況について、その把握状況等は異なっているが、関係機関等と幅広い議論をする上で線区及び区間ごとの収益、費用等の経営状況は必要となることから、これらを対外的に提示できるよう整理しておく必要があると思料される。

b 鉄道営業費

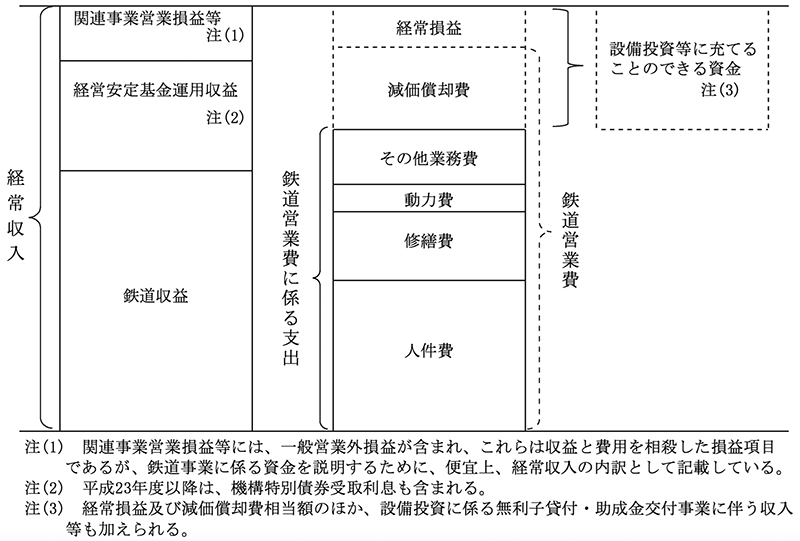

前記のとおり、経営安定基金は、当初、経常利益が営業収益のおおむね1%となるように設定され、その運用収益は三島会社の財務諸表において経常損益に含められている。そして、三島会社は、図2のとおり、会社発足以降、基本的には、人件費等の鉄道営業費に係る支出や設備投資を、社債の発行や民間金融機関からの長期借入れなどによらずに、鉄道収益、経営安定基金運用収益等に係る収入(以下、これらを「経常収入」という。)で賄っている。

しかし、鉄道収益については前記のとおり景気の後退や高速道路料金の割引の影響を受けていると考えられ、経営安定基金運用収益についても景気の後退による利回りの低下等の影響を受けていると考えられるなど、三島会社の経常収入は外部的な要因の影響を強く受けていると思料される。

一方で、鉄道営業費は、鉄道営業のための施設等の維持修繕に要する人件費、修繕費、動力費、その他業務費及び減価償却費で構成されており、これらの費用は、鉄道運輸における安全性に大きく影響する軌道や変電設備の保守等、設備を保有している限り経年劣化により必然的に生じたり、各社が策定する修繕計画等の会社内部の要因によりその支出額に変動が生じたりする。

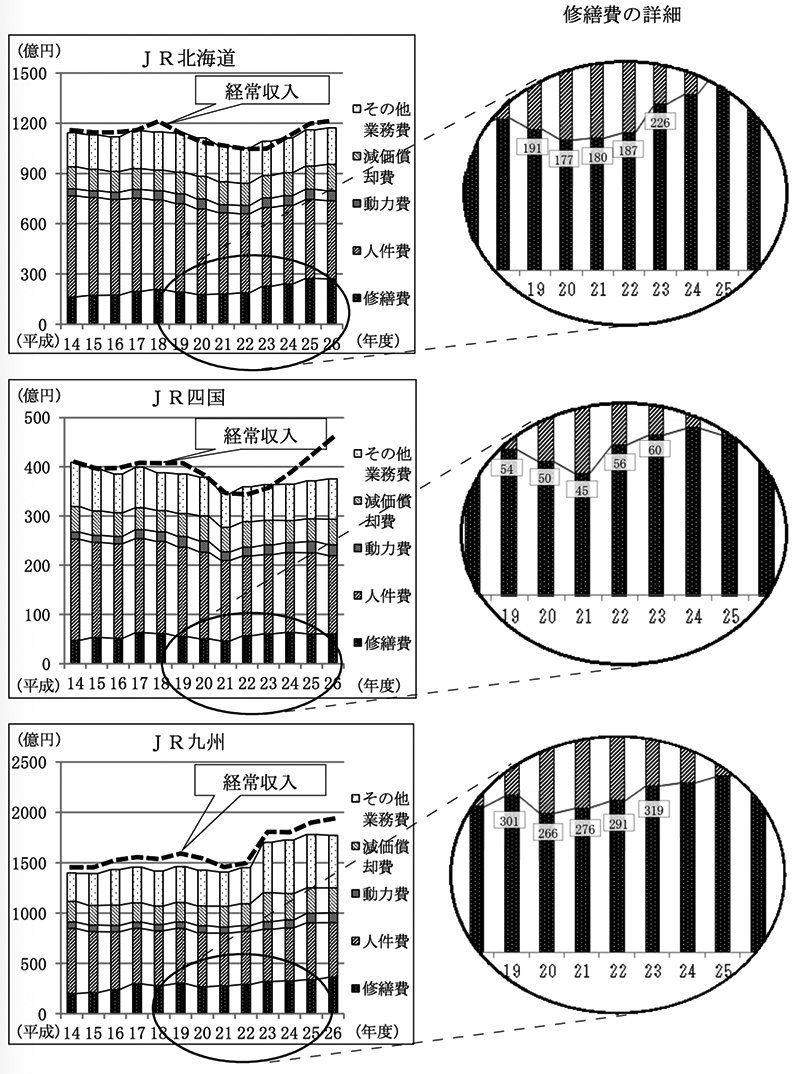

そこで、14年度から26年度までの三島会社の経常収入と鉄道営業費の推移についてみると、図3のとおり、JR九州では、関連事業で大幅な利益を上げていることなどから経常収入が鉄道営業費を上回っており、資金的な余裕が生じている。

一方、JR九州と比べて関連事業の利益が少なく経営安定基金運用収益への依存度が高いJR北海道では、経常収入と鉄道営業費がほぼ同額の状況となっており、経常収入が減少すると、鉄道営業費が抑えられている状況が見受けられる。また、JR四国では、23年度まではJR北海道と同様の状況であるが、24年度以降は、機構特別債券受取利息や経営安定基金運用収益の増加により、鉄道営業費と比べて経常収入が上回っている。

さらに、JR北海道及びJR四国の鉄道営業費のうち修繕費の推移の詳細をみると、20、21両年度は低くなっており、23年度以降増加している。これは、景気の後退等の影響により経常収入が減少したことなどに伴い、20、21両年度は、両社において緊急性を要さず直ちに安全性に影響しないと判断した軌道の道床交換やレール交換等の修繕を先送りし、23年度以降、機構特別債券受取利息による収入等の増加を受けて、これらの修繕を実施したことが要因にあると考えられる。

このように、関連事業の利益が少なく経営安定基金運用収益への依存度が高いJR北海道及びJR四国では、景気の後退等の外部的な要因による経常収入の減少が修繕費の支出にも影響を及ぼしている状況が見受けられた。

株式会社では、収益の減少に応じて費用を抑制することは、経営判断として必要になる場合があると思料される。しかし、安定的な鉄道の運行が求められる鉄道事業では、実施する修繕について、外部的な要因による経常収入の減少の影響を受けずに計画的に実施する仕組みを構築することが重要である。

このため、鉄道事業の赤字を補填する関連事業の利益が少なく、経営安定基金運用収益への依存度が高いJR北海道及びJR四国においては、経営安定基金運用収益が多額となった場合等にその収益の一部を将来の修繕等の計画的な実施のために積み立てるなどの方策について検討することも必要であると考えられる。

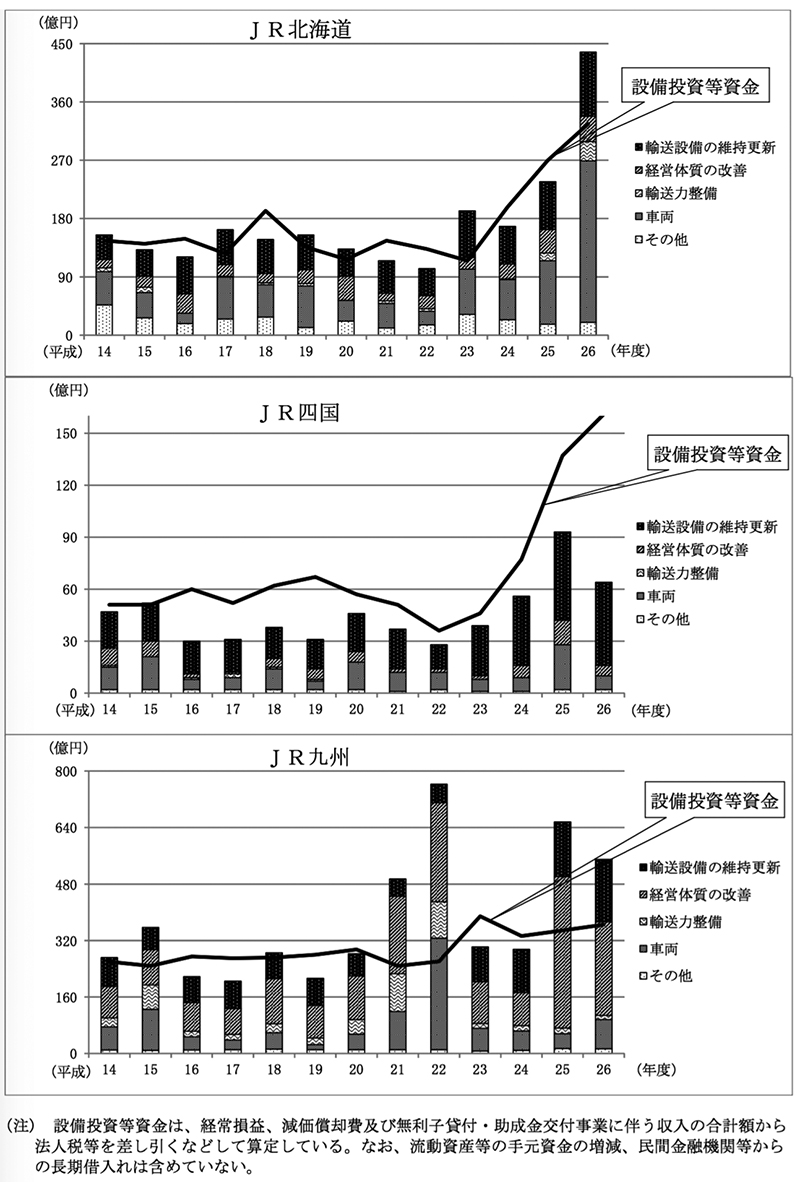

a 三島会社の設備投資の特色

前記のとおり、三島会社は、基本的には、設備投資を、民間金融機関からの長期借入れなどによらずに、図2のとおり、設備投資等に充てることのできる資金(設備投資に係る無利子貸付・助成金交付事業に伴う収入等も含む。以下「設備投資等資金」という。)により行っている。ただし、短期的には流動資産等の手元資金の増減の影響があり、また、JR北海道及びJR九州では、22年度以降、一部の設備投資の資金について民間金融機関等から長期借入れを行っている。

そして、三島会社の14年度以降の設備投資額の内訳についてみると、図4及び表12のとおり、各社の地理的特徴や経営方針等に応じて次の特色が見受けられる。JR北海道では、他の2社と比べて電化率が低く、エンジン等の更新が高額となる気動車(ディーゼルカー)を多く保有していることや、電化事業等に伴い車両を購入したことなどから、14年度から26年度までの「車両」に対する設備投資の累計額は設備投資全体の累計額の37.8%と大きくなっている。また、JR四国では、営業キロが短く、設備投資の規模は全体として他の2社より低いものとなっているが、後述するまくら木交換等の老朽化取替に関する設備投資を毎年度実施しているなど14年度から26年度までの「輸送設備の維持更新」に対する設備投資の累計額は設備投資全体の累計額の57.9%と大きくなっている。JR九州では、他の2社と比べて駅ビル等の関連事業に積極的に投資しており14年度から26年度までの「経営体質の改善」に対する設備投資の累計額は設備投資全体の累計額の42.7%と大きくなっている。

次に、設備投資額の推移についてみると、JR北海道及びJR四国では、23年度以降、JR北海道における車両事故等を受け安全性向上の取組が行われたり、無利子貸付・助成金交付事業が行われたりしたことなどにより、設備投資額を大幅に増加させている。特に、JR北海道は、26年1月に国土交通省から輸送の安全に関する事業改善命令等を受けたことから、安全基盤を再構築するために必要な安全投資を早急に実施することとし、26年度に多額の設備投資を行っている。また、JR九州は、新幹線開業に伴い、15、22両年度に新幹線の車両を購入しているほか、21、22両年度はJR博多シティ、25、26両年度はJRおおいたシティといった駅ビルの開業に向け、多額の設備投資をしている。

なお、22年度以降、JR北海道は、電化事業に伴う車両の購入や新幹線開業に向けた車両の購入資金等を調達するために、また、JR九州は、JR博多シティやJRおおいたシティの開発資金等を調達するために、民間金融機関等から資金調達を行っている。

表12 平成14年度から26年度までの設備投資全体の累計額に占める内訳の割合

(単位:%)

| 会社名 | 輸送設備の維持更新 | 経営体質の改善 | 輸送力整備 | 車両 | その他 | 計 |

|---|---|---|---|---|---|---|

| JR北海道 | 32.4 | 13.1 | 3.2 | 37.8 | 13.2 | 100 |

| JR四国 | 57.9 | 12.1 | 1.0 | 25.0 | 3.8 | 100 |

| JR九州 | 23.8 | 42.7 | 9.7 | 20.8 | 2.8 | 100 |

b 設備投資に対する景気変動等の影響

前記のとおり、三島会社は、基本的には、設備投資を、民間金融機関からの長期借入れなどによらず、設備投資等資金で行っている。そして、この設備投資等資金は、外部的な要因の影響を受ける鉄道収益や経営安定基金運用収益等の経常収入の一部から成っている。そこで、三島会社の設備投資額について、景気の後退等により設備投資等資金が減少した20年度から22年度までの3か年が含まれる各社の中期の設備投資計画(計画期間は、JR北海道及びJR九州は19年度から23年度までの5か年、JR四国は20年度から23年度までの4か年となっている。)とその実績を比較すると、次のとおりとなっていた。

すなわち、関連事業により鉄道事業営業損益の赤字の多くを補填できるJR九州では、表15のとおり、計画期間の累計において実績が計画を超えているのに対して、関連事業の利益が少なく経営安定基金運用収益への依存度が高いJR北海道及びJR四国では、表13及び表14のとおり、計画期間の累計において実績が計画を下回っていた。

さらに、設備投資の内訳についてみると、JR九州では、表15のとおり、主として関連事業に係る支出が多く含まれる「経営体質の改善」が駅ビルの建設に係る工期の延長等の影響により後ろ倒しになるなどして実績が計画を下回る年度があるものの、鉄道事業固定資産の老朽取替等に係る「輸送設備の維持更新」や「車両」については19年度を除き、実績が計画を上回っている。これに対して、JR北海道及びJR四国では、無利子貸付・助成金交付事業が始まった23年度を除けば、「輸送設備の維持更新」や「車両」について、いずれの年度も実績が計画を下回っていた。

本来、鉄道事業固定資産の維持更新のための設備投資は、安定的な鉄道の運行のために経常的かつ計画的に行われるべきであると考えられるが、上記のとおり、JR北海道及びJR四国では、景気の後退等による設備投資等資金の減少に影響される状況も見受けられた。

(単位:億円)

年度 \ 設備投資の内訳 |

平成19 | 20 | 21 | 22 | 23 | 累計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | |

| 輸送設備の維持更新 | 55 | 54 | △1 | 58 | 42 | △16 | 68 | 50 | △18 | 63 | 42 | △21 | 57 | 72 | 15 | 301 | 260 | △41 |

| 経営体質の改善 | 34 | 21 | △13 | 36 | 37 | 1 | 10 | 12 | 2 | 8 | 20 | 12 | 9 | 18 | 9 | 97 | 108 | 11 |

| 輸送力整備 | 4 | 4 | 0 | 0 | 0 | 0 | 4 | 4 | 0 | 2 | 4 | 2 | 0 | 0 | 0 | 10 | 12 | 2 |

| 車両 | 77 | 64 | △13 | 57 | 32 | △25 | 60 | 38 | △22 | 55 | 21 | △34 | 39 | 70 | 31 | 288 | 225 | △63 |

| その他 | 7 | 12 | 5 | 7 | 22 | 15 | 7 | 11 | 4 | 7 | 16 | 9 | 7 | 32 | 25 | 35 | 93 | 58 |

| 計 | 177 | 155 | △22 | 158 | 133 | △25 | 149 | 115 | △34 | 135 | 103 | △32 | 112 | 192 | 80 | 731 | 698 | △33 |

(単位:億円)

年度 \ 設備投資の内訳 |

平成19 | 20 | 21 | 22 | 23 | 累計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | |

| 輸送設備の維持更新 | / | 26 | 22 | △4 | 28 | 23 | △5 | 25 | 14 | △11 | 23 | 29 | 6 | 102 | 88 | △14 | ||

| 経営体質の改善 | 7 | 6 | △1 | 5 | 2 | △3 | 4 | 2 | △2 | 2 | 2 | 0 | 18 | 12 | △6 | |||

| 輸送力整備 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |||

| 車両 | 17 | 16 | △1 | 16 | 11 | △5 | 16 | 10 | △6 | 22 | 7 | △15 | 71 | 44 | △27 | |||

| その他 | 2 | 2 | △0 | 2 | 1 | △1 | 2 | 2 | △0 | 2 | 2 | △0 | 8 | 7 | △1 | |||

| 計 | 52 | 46 | △6 | 51 | 37 | △14 | 47 | 28 | △19 | 49 | 39 | △10 | 199 | 150 | △49 | |||

(単位:億円)

年度 \ 設備投資の内訳 |

平成19 | 20 | 21 | 22 | 23 | 累計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | 計画 | 実績 | 差額 | |

| 輸送設備の維持更新 | 86 | 77 | △9 | 57 | 63 | 6 | 44 | 49 | 5 | 48 | 53 | 5 | 79 | 99 | 20 | 314 | 341 | 27 |

| 経営体質の改善 | 177 | 92 | △85 | 190 | 124 | △66 | 217 | 220 | 3 | 158 | 280 | 122 | 46 | 118 | 72 | 788 | 834 | 46 |

| 輸送力整備 | 36 | 19 | △17 | 54 | 41 | △13 | 275 | 107 | △168 | 252 | 103 | △149 | 20 | 14 | △6 | 637 | 284 | △353 |

| 車両 | 28 | 14 | △14 | 39 | 44 | 5 | 25 | 108 | 83 | 10 | 316 | 306 | 57 | 64 | 7 | 159 | 546 | 387 |

| その他 | 16 | 11 | △5 | 15 | 11 | △4 | 16 | 11 | △5 | 15 | 11 | △4 | 8 | 7 | △1 | 70 | 51 | △19 |

| 計 | 343 | 213 | △130 | 355 | 283 | △72 | 576 | 495 | △81 | 482 | 763 | 281 | 210 | 302 | 92 | 1966 | 2056 | 90 |

c 設備投資が修繕等に係る費用に及ぼす影響

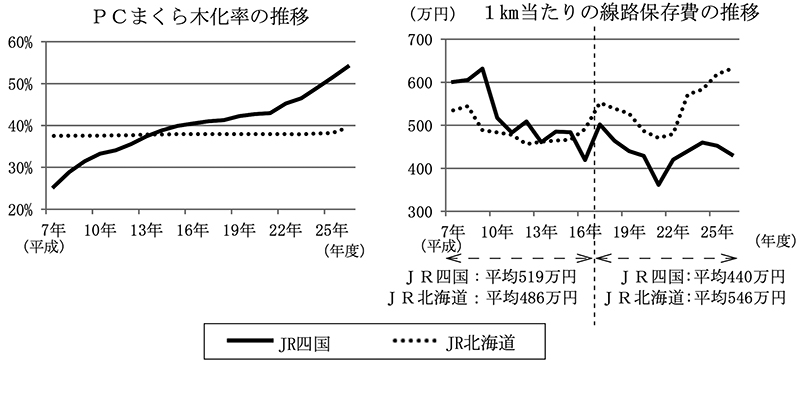

鉄道事業における設備投資は、安定的な鉄道の運行のために着実に行われることが必要である。そして、鉄道事業の赤字の改善を図るためには、効果的な設備投資を行うことにより、鉄道施設の修繕等に係る費用の長期的な低減を図っていくことも重要であると思料される。各社は、現在、各種設備投資における費用の低減効果については検証中であるとしているが、JR四国では、鉄道事業の主な設備である線路設備において、PCまくら木化等の軌道強化が、安全基盤の強化のほか、線路設備の維持、修繕等に係る費用(以下「線路保存費」という。)の低減についても効果があるとして実施されるなどしている。

そこで、PCまくら木化率(注6)に着目して、JR北海道とJR四国における過去20年間の線路保存費の推移をみたところ、次のような状況となっていた。 JR四国は、漸次、PCまくら木化等の軌道強化の取組を進めており、PCまくら木化率は図5のとおり、7年度の25.4%から26年度の54.1%と年々向上している。そして、1km当たりの線路保存費についてみると、年度毎に変動はあるものの、7年度から16年度までの平均は519万円であったが、17年度から26年度までの平均は440万円と低減が図られている状況となっていた。

また、JR北海道では、PCまくら木を特急列車が走行する区間に限定して敷設するなどしていたことから、7年度から24年度までは、PCまくら木化率が進捗していない状況であった。そして、1km当たりの線路保存費は、7年度から16年度までの平均は486万円であるのに対して、17年度から26年度までの平均は546万円となっており、減少していない状況となっている。そして、JR北海道においても、25年度以降、PCまくら木化等の軌道強化の取組を推進する計画を策定し実施している。

図5 JR北海道及びJR四国におけるPCまくら木化率及び線路保存費の推移

(エ)今後の経営等について

28年度に完全民営化が見込まれているJR九州を含む三島会社の鉄道事業営業損益は、26年度決算においていずれも赤字となっているが、経常損益に大きな影響を与える鉄道収益及び鉄道営業費について今後の動向を推測すると、次のとおりである。

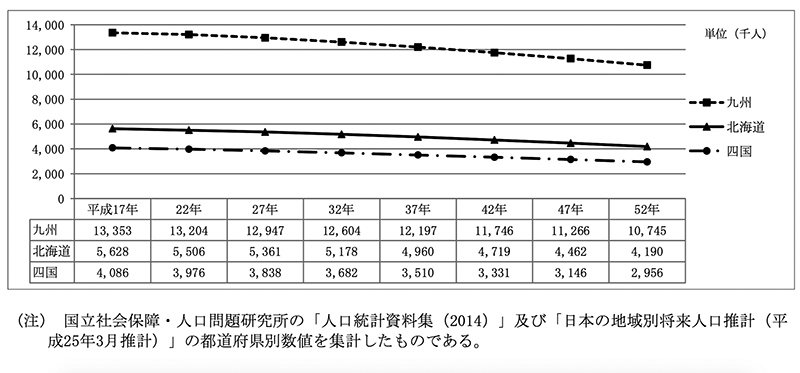

鉄道収益は、輸送密度と密接な関係にあるが、三島会社の所在する北海道、四国及び九州の各地域における将来人口推計をみると、図6のとおり、いずれの地域も右肩下がりで減少することが見込まれており、各地域内の利用者のみでは輸送密度の増加は期待できないと考えられることから、観光事業等による当該地域以外からの利用者の増加を図るために、関係機関と連携するなどより一層の努力が必要であると思料される。なお、JR北海道では、27年度末に北海道新幹線の一部開業が予定されており、同新幹線の開業に伴って、鉄道事業においては収益拡大とともに相応の費用発生が見込まれるが、関連事業等への波及効果も期待される。

また、鉄道営業費は、三島会社において無利子貸付・助成金交付事業による積極的な設備投資に伴い減価償却費の増大が見込まれたり、JR北海道及びJR四国において「安全投資と修繕に関する5年間の計画」等に基づき修繕等に係る費用の増加が見込まれたりしており、必ずしも減少が期待される状況とはなっていない。ただし、修繕等に係る費用は、前記のとおり、効果的な設備投資により長期的には低減が図られる場合もある。

鉄道事業においては、安定的な鉄道の運行等を確保するとともに、修繕等に係る費用の低減効果が鉄道事業の損益に与える影響を考慮し、より効果的な設備投資を行うことにより、一層の経営基盤の強化が図られることが望まれる。

最終意見において、民営化により、関連事業のより自由な展開を可能にするために、企業としての経営基盤の強化を目指すとともに、企業の活力を維持する上から関連事業の進展を図る必要があるとされ、民営化以降、三島会社は、関連事業の展開を積極的に推進することとしている。そして、三島会社は、会社発足以降、直営で行っていた関連事業を中心に、高い専門性を有し機動的な経営が必要な事業については、順次、子会社化するなどし、グループ経営の推進に努めてきた。

グループ経営の財務状況について、JR九州は、21年度以降、会計監査人の監査を受けた連結財務諸表を開示しており、JR北海道及びJR四国は、連結財務諸表については会計監査人の監査を受けず、個別財務諸表のみを開示している。また、三島会社は、11年度から報道資料における参考情報として連結対象の子会社等(以下「子会社等」という。)を含む決算の状況(以下「連結決算」という。)を公表している。

三島会社の14年度から26年度までの各年度の連結決算についてみると、表16のとおり、JR四国の22年度を除き、連結経常損益が黒字となっている。そして、連結経常損益と単体経常損益についてみると、JR北海道では、連結経常損益が単体経常損益を大きく上回っている年度も見受けられるなど、子会社等で上げる利益の方が大きい状況となっている。一方、JR九州では、連結経常損益は単体経常損益のおおむね2倍未満であり、単体で上げる利益と子会社等で上げる利益とが同程度となっている。また、JR四国では、子会社等で上げる利益が他の2社と比べて少ないほか、25年度において不動産事業を営む子会社等で資産の減損処理(11億6千万余円)が行われるなどしたため、連結経常損益が単体経常損益を下回っている年度も見受けられる。

(単位:億円、倍)

| 年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| JR北海道 | 連結経常損益(A) | 28.0 | 68.4 | 82.5 | 54.6 | 112.4 | 51.6 | 16.6 | 54.5 | 38.6 | 17.6 | 73.5 | 114.1 | 113.2 |

| 単体経常損益(B) | 15.5 | 15.4 | 26.7 | 2.9 | 64.6 | 3.3 | △ 24.0 | 2.6 | △ 4.1 | △ 44.3 | 9.8 | 37.6 | 43.9 | |

| 差引(A-B) | 12.5 | 53.0 | 55.7 | 51.7 | 47.7 | 48.3 | 40.7 | 51.8 | 42.8 | 62.0 | 63.6 | 76.5 | 69.3 | |

| 連単倍率(A/B) | 1.8 | 4.4 | 3.0 | 18.7 | 1.7 | 15.6 | - | 20.2 | - | - | 7.4 | 3.0 | 2.5 | |

| JR四国 | 連結経常損益(C) | 6.0 | 0.5 | 15.0 | 16.2 | 25.6 | 29.6 | 10.6 | 6.4 | △ 7.9 | 1.8 | 33.5 | 46.9 | 93.2 |

| 単体経常損益(D) | 0.8 | 2.8 | 12.4 | 9.5 | 19.7 | 22.8 | 4.9 | 0.7 | △ 15.4 | △ 6.2 | 22.9 | 52.3 | 84.0 | |

| 差引(C-D) | 5.1 | △ 2.3 | 2.6 | 6.6 | 5.9 | 6.8 | 5.6 | 5.6 | 7.5 | 8.1 | 10.5 | △ 5.4 | 9.2 | |

| 連単倍率(C/D) | 6.9 | 0.1 | 1.2 | 1.7 | 1.3 | 1.3 | 2.1 | 8.1 | - | - | 1.4 | 0.8 | 1.1 | |

| JR九州 | 連結経常損益(E) | 83.3 | 102.6 | 127.2 | 132.7 | 169.3 | 177.3 | 144.5 | 88.4 | 86.5 | 202.7 | 173.4 | 212.1 | 255.7 |

| 単体経常損益(F) | 57.3 | 62.3 | 93.6 | 99.0 | 118.9 | 129.7 | 117.1 | 48.3 | 46.5 | 102.8 | 75.8 | 116.1 | 163.7 | |

| 差引(E-F) | 26.0 | 40.2 | 33.5 | 33.6 | 50.4 | 47.5 | 27.4 | 40.0 | 40.0 | 99.9 | 97.5 | 96.0 | 91.9 | |

| 連単倍率(E/F) | 1.4 | 1.6 | 1.3 | 1.3 | 1.4 | 1.3 | 1.2 | 1.8 | 1.8 | 1.9 | 2.2 | 1.8 | 1.5 | |

そして、これら連結決算の状況について業種別に14年度と26年度を比較すると、表17のとおり、JR北海道では、不動産事業が大きく伸びたことなどにより、運輸業(鉄道事業のほかバス事業等を含む。以下同じ。)以外の業種の営業利益が増加し、26年度においては運輸業の営業損失に対する運輸業以外の営業利益の割合(以下「補填率」という。)が23.3%となっている。また、JR四国では、運輸業以外の業種の営業収益が減少しており、営業利益についてもほぼ横ばいとなっていて補填率が10%程度となっている。そして、JR九州では、不動産事業及び建設業の営業利益が大幅に増加しており、補填率は203.7%と運輸業の営業損失を十分に補っているものとなっている。

グループ経営の推進に当たっては、14年度報告においても、グループ関連事業が三島会社本体の経営に寄与するよう努めることを記述しているところである。そして、グループ関連事業のうち、三島会社が自ら行う関連事業は、三島会社本体の経営に直接的に貢献している状況も見受けられるが、後述するように、子会社が経営しているグループ関連事業も多く、これらによる貢献も求められるところである。

連結決算業種別営業損益(平成14年度) (単位:億円)

業種 \ 会社名等 |

運輸業 | 運輸業以外の業種 | 補填率 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 販売 | 建設 | ホテル | 不動産 | その他 | 計 | ||||

| JR 北海道 |

営業収益 | 926 | 329 | - | 25 | 123 | 347 | 826 | 8.2% |

| 営業費用 | 1228 | 326 | - | 26 | 110 | 336 | 801 | ||

| 営業損益 | △ 302 | 2 | - | △1 | 12 | 11 | 25 | ||

| JR 四国 |

営業収益 | 372 | 123 | 86 | 69 | 16 | 53 | 348 | 10.6% |

| 営業費用 | 447 | 119 | 83 | 68 | 15 | 53 | 340 | ||

| 営業損益 | △75 | 3 | 2 | 1 | 1 | △0 | 8 | ||

| JR 九州 |

営業収益 | 1369 | 542 | - | 95 | 204 | 605 | 1448 | 96.4% |

| 営業費用 | 1455 | 533 | - | 95 | 149 | 587 | 1366 | ||

| 営業損益 | △85 | 9 | - | △0 | 54 | 18 | 82 | ||

連結決算業種別営業損益(平成26年度) (単位:億円)

業種 \ 会社名等 |

運輸業 | 運輸業以外の業種 | 補填率 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 販売 | 建設 | ホテル | 不動産 | その他 | 計 | ||||

| JR 北海道 |

営業収益 | 983 | 355 | - | 82 | 264 | 513 | 1216 | 23.3% |

| 営業費用 | 1377 | 349 | - | 81 | 199 | 494 | 1124 | ||

| 営業損益 | △ 394 | 6 | - | 0 | 65 | 19 | 92 | ||

| JR 四国 |

営業収益 | 297 | 76 | 91 | 56 | 13 | 58 | 294 | 10.6% |

| 営業費用 | 410 | 75 | 85 | 53 | 9 | 58 | 282 | ||

| 営業損益 | △ 113 | 1 | 6 | 2 | 3 | △0 | 12 | ||

| JR 九州 |

営業収益 | 1745 | 901 | 803 | - | 535 | 561 | 2801 | 203.7% |

| 営業費用 | 1877 | 876 | 760 | - | 351 | 544 | 2532 | ||

| 営業損益 | △ 132 | 24 | 43 | - | 184 | 16 | 269 | ||

a 子会社等の数及び営業収益

三島会社の子会社等の数について昭和62年度と平成14年度を比較すると、表18のとおり、各社とも子会社等の数が大きく増加している。

14年度と26年度を比較すると、子会社等の数は、JR北海道では減少しており、JR四国及びJR九州では同数となっている。また、営業収益は、JR北海道及びJR九州では大きく増加しているが、JR四国では減少している。

これは、JR北海道及びJR九州では、子会社`等の統合・整理を実施しながらも、グループ関連事業を拡大する方針を継続しており、既存の子会社等における事業規模の拡大、特にJR北海道では札幌駅、JR九州では博多駅といったターミナル駅の再開発により、不動産事業等における子会社等の営業収益が増加していることなどが要因と考えられる。

JR四国については、自ら行っていた関連事業の子会社化がほぼ終了し、他の2社のようなターミナル駅の再開発が行われておらず、既存の子会社等の26年度の営業収益は14年度と比べて減少している。このため、JR四国においては、引き続きグループ関連事業における経営の健全性を保ちつつ幅広い分野で事業展開することなどが望まれる。

(単位:社、億円)

| 年度 | 昭和62 | 平成14 | 26 | |

|---|---|---|---|---|

| JR北海道 | 子会社等数 | 12 | 36 | 29 |

| 営業収益 | / |

1098 | 1770 | |

| 経常損益 | 12 | 90 | ||

| 剰余金 | △17 | 282 | ||

| JR四国 | 子会社等数 | 3 | 23 | 23 |

| 営業収益 | / |

354 | 341 | |

| 経常損益 | 3 | 12 | ||

| 剰余金 | △32 | 35 | ||

| JR九州 | 子会社等数 | 8 | 37 | 37 |

| 営業収益 | / |

1660 | 2825 | |

| 経常損益 | 40 | 130 | ||

| 剰余金 | △15 | 221 | ||

b 26年度の経営状況

三島会社の26年度の子会社等の経営状況についてみると、表19のとおり、JR四国及びJR九州では、子会社等との取引(以下「親子間取引」という。)の割合が高いほど赤字の子会社等が少なくなる状況が見受けられた。これは、鉄道事業におけるまくら木等の資材調達等に係る親子間取引によって、安定した利益を子会社等が得られることが影響していると考えられる。なお、JR北海道では、親子間取引の割合が50%以上で赤字となっている2社は、28年3月に開業が予定されている北海道新幹線の業務を担うための社員育成を行ったり、設備投資を先行して行ったりしているため、26年度経常損益の赤字は計画的に見込まれているものであり、これら子会社等2社を除くとJR四国及びJR九州と同様な状況となっている。そして、表18で示したJR北海道及びJR九州における14年度と26年度を比較した営業収益の増加分には、親子間取引の増加分も含まれており、例えば、JR北海道の14年度と26年度では、子会社等の営業収益の合計が671億円増加しているのに対して、連結決算における営業収益は14年度1509億円、26年度1742億円と233億円の増加にとどまっており、この差額は、連結決算における営業収益において、親子間取引が相殺されるために生ずるなどしているものである。なお、26年度における、三島会社の子会社等の営業収益の合計に占める親子間取引の割合は、JR北海道では34.6%、JR四国では33.9%、JR九州では32.4%(詳細については別表参照)となっている。

| 会社名 | 経常損益の 状況 |

子会社等数 (社) |

決算 (百万円) |

||||

|---|---|---|---|---|---|---|---|

| 親子間取引の割合 | |||||||

| 10%未満 | 10%以上 50%未満 |

50%以上 | 経常損益 | 剰余金 | |||

| JR北海道 | 黒字 | 26 | 8 | 9 | 9 | 9,171 | 30,144 |

| 赤字 | 3 | 1 | 0 | 2 | △ 80 | △ 1,932 | |

| 計 | 29 | 9 | 9 | 11 | 9,090 | 28,211 | |

| JR四国 |

黒字 | 19 | 10 | 1 | 8 | 1,317 | 4,241 |

| 赤字 | 4 | 3 | 1 | 0 | △ 85 | △ 654 | |

| 計 | 23 | 13 | 2 | 8 | 1,231 | 3,586 | |

| JR九州 |

黒字 | 31 | 16 | 4 | 11 | 13,690 | 23,756 |

| 赤字 | 6 | 6 | 0 | 0 | △ 678 | △ 1,586 | |

| 計 | 37 | 22 | 4 | 11 | 13,012 | 22,169 | |

c 配当等の状況

三島会社の子会社等のうち、26年度までに配当を行ったことのある会社は、JR北海道では23社、JR四国では10社、JR九州では21社となっており、これまでの配当の累計金額についてみると、JR北海道では計79億円(出資総額の32.8%)、JR四国では計5億円(出資総額の5.2%)、JR九州では計71億円(出資総額の12.2%)となっている。

三島会社の子会社等における配当方針についてみると、次のとおりである。

JR北海道は、16年度から22年度までは、配当原資のある子会社等について原則として当期利益の半分程度の配当を受ける方針をとっていた。そして、グループ外においても事業展開する子会社等については、利益拡大に向けた継続的な投資が必要であるとして、23年度以降、配当の割合を22年度以前よりも抑えることとし、また、その後も着実に当期利益が生じていたことから、剰余金(子会社等の積立金等を除いた利益剰余金(14年度は未処分損益、26年度は繰越利益剰余金)をいう。以下同じ。)は増加している。一方、グループ内で事業展開する子会社等については、多くの剰余金を有しているものの将来的に当期利益の減少が予想されたことなどから、23年度以降、株主資本に応じた配当を受けることにしたが、その子会社等の多くは当期利益が着実に生じていたことから、剰余金は増加している。

JR四国は、子会社等に出向している職員に支払う給与について、子会社等からその給与の一部又は全額を負担金として受け取っていて、7年度以降、その負担金が出向職員の給与の全額とならない限り、子会社等から配当を受けないなどの方針としている。このため、26年度時点において継続的に配当を受け取っているのは6社のみとなっているが、配当を受け取っていない残りの17社についてもその多くが利益を継続して計上しており、子会社等の剰余金が生じている。

JR九州では、14年度以降、各子会社等の資金計画や投資計画の状況に応じて当期利益の一定割合の配当を受けることを基本としつつ、出資比率等を考慮して資本金の一定割合の配当を受けるなどの配当方針をとっているが、剰余金は関連事業の拡大に伴い相当程度増加している。

d 剰余金

三島会社の剰余金についてみると、表18のとおり、各社とも、14年度においてはマイナスとなっていたが、26年度においてはプラスとなっており、特に、JR北海道及びJR九州では、不動産事業における営業利益の拡大等に伴いそれぞれ282億円、221億円となっている。また、JR四国では、35億円となっているものの、これは25年度に多額の損失が生じていた不動産事業を営む子会社に対して42億円の債務免除を行っていることなどによるものである。

以上のように、JR九州では、子会社等の剰余金も増加しているが、表9のように単体における関連事業の利益も増加させており、鉄道事業の赤字を補填できる状況となっている。これに対して、JR北海道及びJR四国では、上記のように子会社等に剰余金が生じている状況となっているが、表7及び表8のように単体の関連事業の利益がそれほど増加しておらず、鉄道事業の赤字も多額となっている。そして、両社は、前記のとおり、経常収入等の減少が修繕や設備投資に影響を及ぼしている状況も見受けられ、また、設備投資等に係る財政支援も引き続き行われることから、今後は、グループ経営の状況に応じて、剰余金の状況を踏まえた上で株主資本に着目した子会社等からの特別配当等の更なる検討を含め、会社本体の経営に寄与することが望まれる。

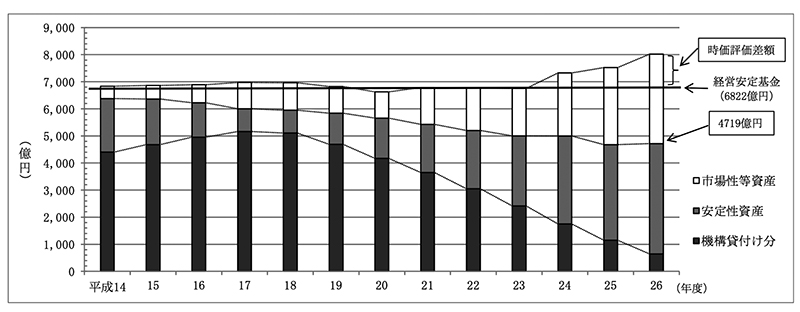

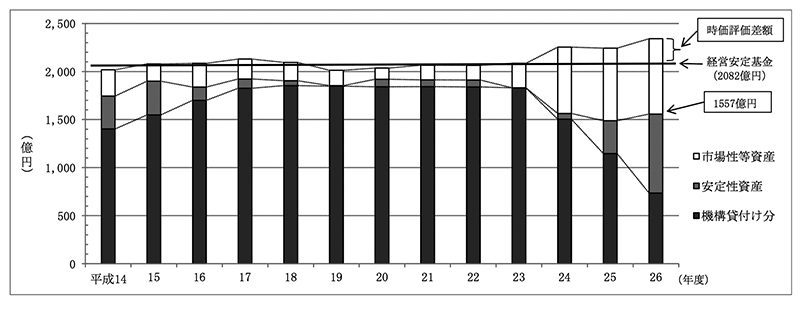

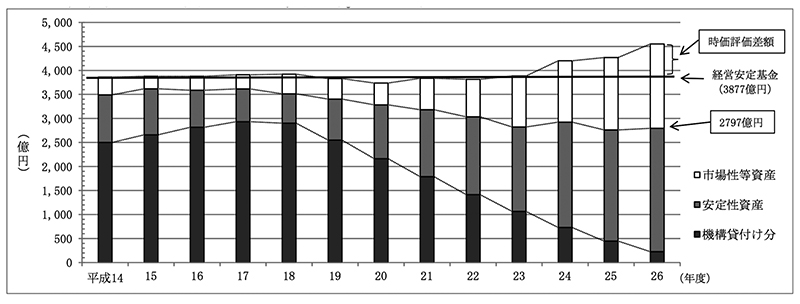

経営安定基金は、前記のとおり、その収益により三島会社の営業損失を補填することを目的として設置されており、三島会社は、経営安定基金資産(経営安定基金の時価評価額。以下同じ。)を機構貸付けや市場での有価証券の売買等により運用(以下、市場で行う運用を「自主運用」という。)することにより、利息収入、配当収入等を得ている。

そして、経営安定基金は、JR会社法で「その他の経理と区分して整理しなければならない」(第12条第2項)、「取り崩してはならない」(同条第3項)、「確実かつ有利な方法により基金を運用しなければならない」(同条第5項)などとされており、三島会社は、毎年度、基本方針等を策定して、運用の実施方法やリスク管理のための運用対象に対する投資割合(以下「ポートフォリオ」という。)等を定めている。ポートフォリオでは、年度により変更はあるものの、各社ともに、経営安定基金の100分 の50以上を、機構貸付けや、利回りは高くないものの元本割れのリスクが低く安定的な利息収入等が見込まれる安定性資産(注7)に投資することとし、株式、外貨建資産等の高い利回りが期待できるものの価格変動及び為替変動のリスクが高い資産(以下「市場性等資産」という。)については、それぞれの運用ごとに運用割合の上限を定めている。なお、自主運用については、各社とも元本割れのリスクのない運用に限定することにはしていない。

経営安定基金運用収益についてみると、表20及び表22のとおり、JR北海道及びJR九州では、20年度のリーマン・ショックを契機とした景気の後退により、運用費用として株式等の売却損が多額に生ずるなどして運用収益が減少したことから、同年度の自主運用に係る利回りはそれぞれ、2.23%、1.62%と落ち込んでいる。また、表21のとおり、JR四国でも同様の状況となっており、特に22、23両年度は自主運用において株式等の売却損が生ずるなどしたため、利回りが大きく落ち込んでいる。さらに、景気の後退による影響で、経営安定基金運用収益の減少だけでなく、各社とも、経営安定基金資産の自主運用における株式等の評価額の減少による減損処理を行うこととなり、JR北海道は20年度に21億円、JR四国は20、22両年度に計87億円、JR九州は19、20両年度に計112億円の特別損失を計上している。その後、24年度から26年度までに、円安等を背景とした株価等の上昇により、経営安定基金運用収益が増加傾向にあり、JR北海道及びJR四国では、株式等を売却して売却益が計上されたことなどにより、自主運用の利回りが26年度ではそれぞれ5.61%、10.47%と高くなっている。

一方、経営安定基金資産の中に未実現収益として含まれる時価評価差額についてみると、19年度から23年度までの間は、各社とも時価評価差額がマイナス計上となっている年度も生じており、その額は最大でJR北海道では193億円(20年度)、JR四国では68億円(19年度)、JR九州では140億円(20年度)であった。その後、時価評価差額は、24年度から26年度までにかけて、各社とも大幅なプラス計上となっており、前記のとおり、JR北海道及びJR四国では、保有株式等の売却によりその一部が収益として実現されているものの、なお26年度末で、JR北海道では1195億円、JR四国では259億円、JR九州では672億円と多額に上っている。

JR北海道及びJR四国では、前記のとおり、経常収入等の減少が修繕や設備投資に影響を及ぼしている状況も見受けられ、また、設備投資等に係る財政支援も引き続き行われることから、多額となっている経営安定基金資産の時価評価差額について、経営安定基金資産として引き続き運用に充てることも考えられるが、景気の動向も踏まえ、修繕や設備投資を計画的に行うための財源とするなど、経営基盤の確立に向けて、経営安定基金資産のより有効な活用を検討することが望まれる。

(単位:億円)

| 年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 機構 貸付 け |

運用額 | 4401 | 4681 | 4955 | 5161 | 5108 | 4690 | 4170 | 3649 | 3049 | 2415 | 1750 | 1149 | 642 | |

| 割合 | 64% | 68% | 72% | 74% | 73% | 69% | 63% | 54% | 45% | 36% | 24% | 15% | 8% | ||

| 運用収益 | 221 | 229 | 233 | 236 | 230 | 209 | 184 | 160 | 134 | 109 | 83 | 59 | 38 | ||

| 利回り | 4.80% | 4.62% | 4.44% | 4.26% | 4.11% | 4.00% | 3.90% | 3.82% | 3.76% | 3.73% | 3.73% | 3.73% | 3.73% | ||

| 自主 運用 |

運用額 | 2431 | 2179 | 1937 | 1811 | 1856 | 2136 | 2458 | 3137 | 3717 | 4335 | 5576 | 6374 | 7374 | |

| 割合 | 36% | 32% | 28% | 26% | 27% | 31% | 37% | 46% | 55% | 64% | 76% | 85% | 92% | ||

| 運用収益 | 75 | 63 | 55 | 53 | 108 | 64 | 46 | 82 | 106 | 125 | 170 | 218 | 325 | ||

| 運用収入 | 77 | 65 | 57 | 55 | 111 | 68 | 60 | 105 | 126 | 142 | 186 | 289 | 332 | ||

| 運用費用 | 1 | 1 | 1 | 1 | 3 | 4 | 14 | 22 | 20 | 16 | 16 | 7 | 7 | ||

| 利回り | 3.41% | 3.40% | 3.61% | 4.24% | 8.99% | 4.01% | 2.23% | 3.14% | 3.28% | 3.23% | 3.72% | 5.40% | 5.61% | ||

| 計 | 運用額 | 6833 | 6860 | 6892 | 6973 | 6964 | 6827 | 6628 | 6787 | 6767 | 6751 | 7327 | 7523 | 8017 | |

| 時価評価差額 | 11 | 38 | 70 | 151 | 142 | 5 | △ 193 | △ 34 | △ 54 | △ 70 | 505 | 701 | 1195 | ||

| 運用収益 | 297 | 293 | 289 | 290 | 339 | 273 | 231 | 242 | 240 | 235 | 254 | 341 | 363 | ||

| 利回り | 4.36% | 4.30% | 4.25% | 4.25% | 4.97% | 4.00% | 3.39% | 3.56% | 3.53% | 3.44% | 3.72% | 5.01% | 5.33% | ||

(単位:億円)

| 年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 機構 貸付 け |

運用額 | 1402 | 1547 | 1699 | 1826 | 1853 | 1847 | 1841 | 1842 | 1839 | 1830 | 1503 | 1145 | 735 | |

| 割合 | 70% | 74% | 82% | 86% | 88% | 92% | 90% | 89% | 89% | 88% | 67% | 51% | 31% | ||

| 運用収益 | 69 | 74 | 77 | 81 | 80 | 78 | 76 | 75 | 74 | 74 | 65 | 53 | 39 | ||

| 利回り | 4.77% | 4.56% | 4.37% | 4.19% | 4.05% | 3.95% | 3.85% | 3.79% | 3.75% | 3.73% | 3.73% | 3.73% | 3.73% | ||

| 自主 運用 |

運用額 | 615 | 531 | 385 | 303 | 241 | 166 | 195 | 223 | 224 | 255 | 750 | 1098 | 1605 | |

| 割合 | 30% | 26% | 18% | 14% | 12% | 8% | 10% | 11% | 11% | 12% | 33% | 49% | 69% | ||

| 運用収益 | 2 | △ 2 | 7 | 9 | 8 | 4 | 2 | 3 | 0 | △ 1 | 14 | 56 | 107 | ||

| 運用収入 | 4 | 2 | 9 | 10 | 8 | 4 | 2 | 3 | 2 | 1 | 15 | 57 | 109 | ||

| 運用費用 | 2 | 4 | 1 | 0 | 0 | 0 | 0 | 0 | 2 | 2 | 0 | 0 | 1 | ||

| 利回り | 0.47% | △ 0.58% | 2.53% | 6.93% | 9.88% | 5.10% | 2.39% | 4.07 | 0.30% | △ 1.36% | 4.36% | 8.51% | 10.47% | ||

| 計 | 運用額 | 2017 | 2079 | 2085 | 2130 | 2094 | 2013 | 2036 | 2065 | 2063 | 2085 | 2254 | 2243 | 2341 | |

| 時価評価差額 | △ 64 | △ 2 | 3 | 48 | 12 | △ 68 | △ 45 | △ 16 | △ 18 | 3 | 172 | 161 | 259 | ||

| 運用収益 | 72 | 71 | 85 | 91 | 89 | 83 | 78 | 79 | 74 | 73 | 79 | 109 | 146 | ||

| 利回り | 3.48% | 3.42% | 4.11% | 4.38% | 4.28% | 4.00% | 3.79% | 3.80% | 3.60% | 3.50% | 3.83% | 5.27% | 7.06% | ||

(単位:億円)

| 年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 機構 貸付 け |

運用額 | 2501 | 2660 | 2816 | 2933 | 2902 | 2550 | 2164 | 1787 | 1416 | 1064 | 731 | 448 | 227 | |

| 割合 | 65% | 69% | 73% | 75% | 74% | 67% | 58% | 47% | 37% | 27% | 17% | 10% | 5% | ||

| 運用収益 | 125 | 130 | 132 | 134 | 131 | 115 | 98 | 81 | 64 | 50 | 36 | 24 | 14 | ||

| 利回り | 4.80% | 4.64% | 4.44% | 4.26% | 4.11% | 4.01% | 3.91% | 3.83% | 3.77% | 3.74% | 3.73% | 3.73% | 3.73% | ||

| 自主 運用 |

運用額 | 1360 | 1219 | 1061 | 975 | 1020 | 1280 | 1572 | 2047 | 2399 | 2821 | 3469 | 3819 | 4322 | |

| 割合 | 35% | 31% | 27% | 25% | 26% | 33% | 42% | 53% | 63% | 73% | 83% | 90% | 95% | ||

| 運用収益 | 21 | 12 | 16 | 8 | 20 | 26 | 22 | 32 | 46 | 51 | 61 | 95 | 111 | ||

| 運用収入 | 23 | 12 | 17 | 9 | 21 | 28 | 37 | 46 | 48 | 53 | 63 | 99 | 115 | ||

| 運用費用 | 1 | 0 | 0 | 1 | 1 | 2 | 15 | 13 | 1 | 2 | 2 | 4 | 4 | ||

| 利回り | 1.72% | 1.15% | 1.91% | 1.22% | 2.98% | 2.62% | 1.62% | 1.86% | 2.14% | 2.02% | 2.11% | 2.97% | 3.19% | ||

| 計 | 運用額 | 3861 | 3879 | 3877 | 3908 | 3923 | 3830 | 3736 | 3835 | 3815 | 3885 | 4201 | 4267 | 4549 | |

| 時価評価差額 | △15 | 2 | 0 | 31 | 46 | △46 | △140 | △41 | △61 | 8 | 324 | 390 | 672 | ||

| 運用収益 | 147 | 142 | 149 | 143 | 151 | 141 | 120 | 113 | 111 | 101 | 97 | 120 | 125 | ||

| 利回り | 3.80% | 3.67% | 3.86% | 3.70% | 3.91% | 3.66% | 3.10% | 2.93% | 2.86% | 2.61% | 2.52% | 3.10% | 3.25% | ||

上記のように、経営安定基金の自主運用は、景気の変動に大きく左右されている状況が見受けられた。

そこで、三島会社の経営安定基金資産に係る14年度から26年度までの運用状況についてみると、図7、図8及び図9のとおり、JR北海道及びJR九州では、19年度以降、機構貸付けの割合が大きく減少していて、市場性等資産での運用の割合が多くなってきている。26年度末においては、安定的な運用が期待できる機構貸付け分及び安定性資産は、JR北海道では計4719億円(経営安定基金資産に対する割合58.8%)、JR九州では計2797億円(同61.4%)となっている。JR四国では、他の2社よりも機構貸付けの割合が多く、23年度までは経営安定基金資産の8割以上を機構貸付けとしていたが、24年度以降、市場性等資産での運用が増加しており、26年度末の機構貸付け分及び安定性資産は計1557億円(同66.5%)となっている。また、具体的な運用の内訳をみると、安定性資産については、JR北海道では円貨建て外国債及び社債、JR四国では日本国債及び円貨建て外国債、JR九州では日本国債及び社債の運用が多くなっており、市場性等資産については、各社とも外国債、株式及びJ-REIT等の不動産投資信託の運用が多くなっている。なお、安定性資産には、普通預金、譲渡性預金等の手元資金も含まれており、26年度末におけるその額は、JR北海道では648億円(同8.0%)、JR四国では175億円(同7.4%)、JR九州では351億円(同7.7%)となっている。

会計検査院は、14年度報告で、三島会社において、経営安定基金の運用については、リスク管理の徹底を行い、更に効率的な運用を図るよう努めることが望まれる旨を記述しているが、前記のとおり、三島会社では19、20及び22年度に特別損失を発生させている事態も見受けられた。そして、28年度の株式上場により経営安定基金の取崩しが見込まれているJR九州を除くJR北海道及びJR四国については、28年度末に機構貸付けも終了し、経営安定基金の全額が自主運用となり、市場性等資産の増加も見込まれることから、より一層のリスク管理に努めることが重要となる。

前記のとおり、三島会社に対しては、国土交通省及び機構からの様々な財政支援等が実施されており、表23のとおり、経営安定基金の設置計1兆2781億円のほか、昭和62年度から平成8年度までに経営安定基金の債務に対する支払利子として計6184億円が機構から三島会社に支払われている。そして、経営安定のための支援措置として、9年度から26年度までに機構貸付け分及び特別債券に係る支払利子計5666億円が機構から三島会社に支払われている。また、設備投資等に係る支援措置として、10年度から26年度までに無利子貸付金及び助成金計1547億円が機構から三島会社に交付されている。さらに、税制特例措置として、元年度から26年度までに地方税の軽減計2162億円(試算額)を三島会社は受けている。

(単位:億円)

| 区分 | JR北海道 | JR四国 | JR九州 | 計 | ||

|---|---|---|---|---|---|---|

| 経営安定基金 | 基金の設置 | 昭和62年度 | 6822 | 2082 | 3877 | 1兆2781 |

| 債務に対する 支払利子 |

昭和62年度~平成8年度 (利率年7.3%) |

3301 | 1007 | 1876 | 6184 | |

| 経営安定のた めの支援措置 |

機構貸付け分 に係る支払利子 |

平成9年度~22年度 (利率年4.99%) |

1451 | 443 | 825 | 2719 |

| 平成14年度~26年度 (利率年3.73%) |

1307 | 669 | 671 | 2649 | ||

| 特別債券に係 る支払利子 |

平成23年度~26年度

(利率年2.5%) |

180 | 116 | - | 297 | |

| 支払利子の計 | 2940 | 1229 | 1496 | 5666 | ||

| 設備投資等に 係る支援措置 |

無利子貸付金 | 平成10、11両年度 | 292 | 81 | 306 | 680 |

| 平成23年度~26年度 | 138 | 44 | 500 | 683 | ||

| 計 | 430 | 126 | 806 | 1363 | ||

| 助成金 | 平成23年度~26年度 | 138 | 44 | - | 183 | |

| 合計 | 569 | 171 | 806 | 1547 | ||

| 税制特例措置 | 平成元年度~26年度 | 732 | 306 | 1124 | 2162 | |

三島会社の輸送密度は低く、鉄道事業の収益性はJR本州三社の収益性を大きく下回っている。そして、三島会社の経営状況については、各社とも経営の効率化等に取り組んではいるものの、鉄道事業営業損益は赤字であり、経常損益も経営安定基金運用収益がなければJR九州の23、26両年度以外は赤字となっている。すなわち、経営安定基金運用収益が、三島会社の営業損失を補填することなどにより、三島会社が発足した昭和62年度から平成26年度までの28回の決算のうち、JR北海道では20回、JR四国では23回、JR九州では27回の決算において経常損益が黒字となっていることから、三島会社の経営を安定させる役割を担っていて、一定の効果が上がっていると認められる。しかし、近年は、経営安定基金の運用利回りが国鉄分割・民営化時に想定した利率年7.3%より低い状況にあることなどから、23年度以降、経営安定基金の実質的な積増しを目的として、機構は、JR北海道及びJR四国に対して計3600億円を無利子で貸し付けると同時に、両社は、その資金により機構が発行する同額の特別債券を購入し、これに係る債券利子を受け取っている。

一方で、前記のとおり、三島会社の鉄道事業営業損益は赤字であり、JR九州では鉄道収益に対する鉄道事業の赤字の割合が他の2社よりも低く、関連事業への設備投資等により経営基盤の強化が図られてきたが、JR北海道及びJR四国では、いまだ経営基盤の強化が十分でなく、より経営安定基金運用収益に依存する状況となっている。そして、経営安定基金は、近年、三島会社のポートフォリオにおいて、市場性等資産の運用割合が高くなってきたことから、経営安定基金運用収益が景気の変動に左右される状況となっている。このため、鉄道事業営業損益の赤字の大部分を経営安定基金運用収益により補填しているJR北海道及びJR四国では、前記のとおり、年度によっては修繕費や設備投資額も影響を受けている状況となっていた。

また、各種財政支援等については、次のような事態も見受けられた。

JR北海道は、17、20両年度に、経営安定基金のうち計430億円を子会社である株式会社北海道ジェイ・アール商事(以下「北海道JR商事」という。)を経由して民間金融機関に貸し付けている。これは、民間金融機関への貸付けを行うに当たり、JR北海道が貸金業の登録を受けていないことから、貸金業の登録がなされていた北海道JR商事を経由して貸し付けたものであるが、北海道JR商事から当該民間金融機関への貸付利率と、JR北海道から北海道JR商事への貸付利率とでは差があり、利息年額1000万円程度が毎年度北海道JR商事の収益となっていた。そして、北海道JR商事において、当該業務に係る事務費等は発生しているものの、JR北海道は貸付け時に事務費等の試算を行っておらず、上記の利息額が妥当であることの確認はできなかった。

JR北海道では、北海道JR商事の収益の一部は、北海道JR商事からJR北海道への配当等により還元されているとしているものの、前記のとおり、経営安定基金は、三島会社の営業損失の補填のために設けられているものであることから、その運用益の一部が子会社の利益等として存置されていることは、経営安定基金の趣旨に照らせば必ずしもその効果が上がっているとはいえない状況と思料される。

a 設備投資の執行状況について

無利子貸付・助成金交付事業は、三島会社の経営自立を図るために創設されたものであるが、三島会社における23年度から26年度までの各年度の事業計画で定めた設備投資の計画額に対する実績額の割合(執行率)について、設備投資全体と無利子貸付・助成金交付事業分とで比較すると、表24のとおり、設備投資全体の執行率よりも無利子貸付・助成金交付事業の執行率の方が上回っている年度が多数見受けられた。これは、各社における設備投資の進捗状況にもよるが、無利子貸付・助成金交付事業は資金面で有利であることから、これによる設備投資を自己資金で行う設備投資よりも優先的に行っているためと思料される。

表24 設備投資の全体に対する無利子貸付・助成金交付事業の状況 (単位:億円)

| 会社名等 | 平成23年度 | 24年度 | 25年度 | 26年度 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 全体 | 全体 | 全体 | 全体 | ||||||

| 無利子貸 付・助成金 交付事業分 |

無利子貸 付・助成金 交付事業分 |

無利子貸 付・助成金 交付事業分 |

無利子貸 付・助成金 交付事業分 |

||||||

| JR北海道 |

計画額 | 210 | 20 | 202 | 49 | 316 | 122 | 497 | 169 |

| 実績額 | 192 | 19 | 168 | 47 | 237 | 91 | 437 | 119 | |

| 執行率 | 91.4% | 95.0% | 83.1% | 95.9% | 75.0% | 74.5% | 87.9% | 70.4% | |

| JR九州 |

計画額 | 44 | 3 | 63 | 12 | 101 | 47 | 74 | 31 |

| 実績額 | 39 | 2 | 56 | 11 | 93 | 46 | 64 | 31 | |

| 執行率 | 88.6% | 66.6% | 88.8% | 91.6% | 92.0% | 97.8% | 86.4% | 100.0% | |

| JR四国 |

計画額 | 367 | 0 | 418 | 150 | 621 | 135 | 782 | 187 |

| 実績額 | 302 | 50 | 295 | 128 | 656 | 134 | 550 | 200 | |

| 執行率 | 82.2% | 皆増 | 70.5% | 85.3% | 105.6% | 99.2% | 70.3% | 106.9% | |

b 助成金の圧縮記帳について

機構から交付された設備投資の助成金に係るJR北海道及びJR四国の会計処理において、当該助成金が特別利益として処理されており、圧縮記帳(注8)が行われておらず、その全額が一度に課税対象となっている状況が見受けられた。この状況について、国土交通省は、22年12月の国家戦略担当大臣、財務大臣及び国土交通大臣の合意により無利子貸付・助成金交付事業の実施が決定したことから、23年度の税制改正要望に間に合わなかったためとしているが、24年度以降の税制改正要望にも圧縮記帳の適用を盛り込んでいなかった。そして、無利子貸付・助成金交付事業は32年度まで継続されることから、国土交通省において、当該事業の効果が一層発現されるよう、単年度に生ずる税負担の平準化を図ることができる圧縮記帳の適用について検討する必要がある。

なお、国土交通省は、28年度以降の設備投資の助成金に係る圧縮記帳の適用について、28年度の税制改正要望に盛り込んでいる。

c 資材調達における子会社の利益相当額について

無利子貸付・助成金交付事業は、三島会社の経営自立を図るために創設されたものであり、その対象は、鉄道事業固定資産を造成する設備投資に限定されている。そして、三島会社が無利子貸付金及び助成金により購入している設備投資に係る資材の中には、子会社から調達しているものが多く、その額は23年度から26年度までに計223億円(JR北海道98.6億円、JR四国16.6億円、JR九州107.8億円)と多額になっている。一方、国の補助事業においては、利益等排除という考え方があり、補助事業者が子会社から調達等した場合は補助対象事業費から子会社の利益相当額を排除している場合もある。このような状況を踏まえ、機構が定めた無利子貸付・助成金交付事業の交付要綱等を確認したところ、貸付け等の対象としないものとして、国等の補助金等により行った事業に係る経費や申請者の管理費等が定められているが、子会社から資材を調達した場合の子会社の利益相当額に係る取扱いは定められていなかった。

無利子貸付・助成金交付事業は国庫補助金ではなく、国庫補助金同様の取扱いが直ちに適用できるものではないと思料されるものの、上記のとおり、子会社からの調達額は多額になっており、これに係る子会社の利益相当額を国の補助事業の算定方法等に準じて試算すると計9.6億円(JR北海道3.2億円、JR四国0.2億円、JR九州6.2億円)となり、子会社の剰余金が増加している一因にもなっていると考えられる。

三島会社のうち、今後も引き続き無利子貸付・助成金交付事業を実施することになっているJR北海道及びJR四国においては、それぞれ600億円、400億円の無利子貸付・助成金交付事業が措置され、さらに28年度以降、安全投資及び修繕に係る追加的支援措置として計1400億円の財政支援等を受けることになっており、これら設備投資のための財政支援等の貴重な財源がより設備投資に充てられるよう、無利子貸付・助成金交付事業等で資材調達を行った場合の子会社の利益相当額を特別配当等として受けて活用するなど、更なる有効活用が期待される。

税制特例措置については、三島会社では、固定資産税等の課税標準額を軽減する三島特例及び承継特例により固定資産税等の負担を軽減されている。しかし、三島会社のうち、JR北海道及びJR四国では、固定資産税等の課税標準額である事業用固定資産に、木まくら木をPCまくら木に交換した際に撤去したレール締結装置に係る資産額を減額しないまま計上しており、課税標準額がそれぞれ約0.2億円、約1.4億円過大になっていた。そして、両社は、この課税標準額に基づいて固定資産税等を納付していた。JR北海道及びJR四国では、今後もPCまくら木化を積極的に進捗させる予定であり、多数の工事が見込まれるため、税制特例措置の効果を十分に生かすためにも適切な会計処理をする必要があると認められる。

なお、JR北海道は27年7月に上記価額の除却処理を行っており、JR四国は27年度中に同様の除却処理を行うことにしている。

旅客鉄道株式会社は、経営基盤の確立等諸条件が整い次第、逐次株式を処分し、できる限り早期に純民間会社とするなどとされている。そして、国土交通省は、26年10月に同鉄道局、九州運輸局、機構等で構成する「JR九州完全民営化プロジェクトチーム」を設置してJR九州の経営状況や株式上場に関する課題等を検討した。

その結果、同プロジェクトチームは、27年1月に、JR九州について、連結決算は、おおむね200億円規模の安定した経常利益を計上していて一般的な民間会社と比べても遜色ない水準であり、輸送サービスの改善や沿線開発、外国人観光客等の誘致促進等による需要喚起に努めるなどにより将来にわたって安定的な経営を行うことが可能と見込まれると判断し、28年度の上場を目指すことが適当であるとするなどの「とりまとめ」を発表した。

そして、JR会社法の対象からJR九州を除外することなどを定めたJR会社法の一部改正法は、27年6月に成立した。

この法律では、①国土交通大臣は、国鉄改革の経緯を踏まえ、利用者の利便の確保、地域の経済及び社会の健全な発展の基盤の確保等を図るため、JR九州が事業を営むに際し、配慮すべき事項に関する指針を定め、公表すること、②JR九州は、国土交通省令で定めるところにより、事業の運営に必要な費用に充てるため、経営安定基金の全額を取り崩すことなどが定められている。

JRの株式上場については、既にJR本州三社が東京証券取引所(1部)に上場(JR東日本5年10月、JR西日本8年10月、JR東海9年10月)している。JR本州三社が東京証券取引所に上場した際の主な上場審査基準は、①純資産額が資本金の2倍以上、②経常利益等が上場3年前又は2年前のいずれかで資本金の3割以上、③上場直前期に利益配当をしているなどであり、JR本州三社は、これらの上場審査基準を大幅に超えていた。

東京証券取引所の上場審査基準は、その後、利益の配当に関する要件がなくなるなど緩和された結果、現行基準は、連結経常利益が上場直近2期で5億円以上等となっており、直近2期の連結経常利益が467億円(25年度212億円、26年度255億円)であるJR九州は、現行基準を満たしている。

JR九州の株式の売却については、JR九州の全株式を保有している機構が、債務等処理法に基づき機構に設置された資産処分審議会における意見を聴取した上で決定することになる。同審議会は、27年6月30日に機構からの諮問を受けて審議し、同年9月9日に「九州旅客鉄道株式会社の株式の処分について」(以下「審議会答申」という。)を答申した。

審議会答申は、基本的な考え方として、①JR九州の完全民営化の推進及び旧国鉄職員の年金等の支払原資に充当する観点から、JR九州の株式をできる限り早期かつ効果的に売却を行い、②売却に当たっては公正な価格の決定を行うとともに、公正かつ簡明な手続、方法によって実施し、③市場動向に十分配慮するとともに、投資家保護及び適正な価格形成の観点から必要かつ十分な情報を適切に開示することとしている。

また、売却実施に当たり留意すべき事項として、①売却方法はブックビルディング方式(投資家に対する需要状況の調査を通じて需要の積上げを行い、その結果に基づいて売出価格を決定する売却方法)によること、②売却規模は一括売却とすること、③売却時期は前記のプロジェクトチームが「平成28年度を目指すことが適当」としていることを踏まえ、適切かつ早期に行うべきことなどを掲げている。。

そして、主幹事証券会社の選定については、過去の実績等に係る書類審査及び提案内容等に係る口頭審査によって証券会社の引受け能力等を総合的に判断し、公平・公正に選定することとしている。

前記のプロジェクトチームは、「とりまとめ」において、JR九州の株式上場に伴い取り崩す経営安定基金3877億円の取扱いを次のように提言している。

すなわち、経営環境が厳しいJR九州の鉄道ネットワークの維持・向上を図るための調整措置として経営安定基金が設置されたという趣旨を踏まえ、同基金が果たしている機能・目的を実質的に維持しつつ、JR九州の自主性を確保し、相応の売却益を得る方法として、長期安定的な収益性を有する他の資産へ振り替えることや将来の鉄道ネットワークの維持・向上に必要な鉄道資産への投資に充てることが適切であるとしていて、これにより当面必要となる資金の一部が賄われ、財務状況の改善につながることになるとしている。

この「とりまとめ」を受けて、国土交通省は、「九州旅客鉄道株式会社の経営安定基金の取崩しに関する省令」(平成27年国土交通省令第61号。以下「省令」という。)を定めて、経営安定基金の資金を次の①から③までに充てるものとした。

①福岡市と鹿児島市とを連絡する新幹線鉄道に係る鉄道施設の貸付料全額の一括支払

②機構からの借入金全額の一括返済

③鉄道網の維持向上に資する鉄道事業用の資産への設備投資

JR九州に先駆けて上場しているJR本州三社の上場前後における経営状況をみると、表25のとおり、5年に上場したJR東日本及び9年に上場したJR東海では、上場後、営業損益については減少しているものの、経常損益、当期純損益についてはおおむね順調に推移しているが、8年に上場したJR西日本では、上場後、営業損益、経常損益、当期純損益について減少している。JR九州とJR本州三社とでは上場時期に約20年間の開きがあり、社会情勢等が異なっているものの、上記のとおり、JR本州三社の上場後の経営状況は各社によって区々となっている。

JR九州は、経営安定基金を振り替えて、機構に支払うこととされている新幹線貸付料の全額を一括して支払うことや、機構からの借入金の全額を一括して返済することができることになり、従来のように返済資金等を確保する必要がないため、資金面での余裕が生ずる一方で、経営安定基金の運用収益がなくなるため、より一層の経営の効率化や関連事業の強化等により収益の確保に努めることが課題になると思料される。

また、九州新幹線については、23年3月の全線開業時は利用者数が大幅に増加したものの直近3か年度の輸送密度は、24年度16,901人/日、25年度17,311人/日、26年度17,670人/日と微増であり、上場後の経営基盤強化のためには一層の努力が必要と認められる。

そして、JR九州がJR会社法の適用対象から除外されるため、JR九州は長期資金の借入れ、代表取締役の選定、事業計画の策定及び重要財産の処分に係る認可等、国による後見的な関与の対象から除外されることとなり、より機動的かつ自主的な経営を行うことが可能となるとともに、純民間会社としての責任が求められる。

(単位:億円)

| 会社名 (上場年月) |

年度 (平成) |

営業損益 | 経常損益 | 当期純損益 | 営業収益 |

|---|---|---|---|---|---|

| JR東日本 (5年10月) |

2 | 2922 | 1496 | 575 | 1兆8516 |

| 3 | 3548 | 1080 | 570 | 1兆9499 | |

| 4 | 4387 | 1009 | 569 | 1兆9808 | |

| 5 | 4165 | 1015 | 567 | 1兆9743 | |

| 6 | 3881 | 992 | 573 | 1兆9543 | |

| 7 | 3837 | 1021 | 574 | 1兆9573 | |

| JR西日本 (8年10月) |

5 | 1365 | 547 | 298 | 9376 |

| 6 | 1011 | 204 | 75 | 8741 | |

| 7 | 1403 | 556 | 258 | 9362 | |

| 8 | 1300 | 560 | 335 | 9560 | |

| 9 | 1148 | 483 | 234 | 9460 | |

| 10 | 1127 | 505 | △ 56 | 9094 | |

| JR東海 (9年10月) |

6 | 3430 | 387 | 170 | 1兆0839 |

| 7 | 3786 | 625 | 252 | 1兆1127 | |

| 8 | 3806 | 663 | 339 | 1兆1462 | |

| 9 | 3686 | 614 | 334 | 1兆1471 | |

| 10 | 3354 | 721 | 127 | 1兆1068 | |

| 11 | 3267 | 702 | 409 | 1兆0903 |

参考 JR九州(28年予定) |

25 | △ 19 | 116 | 72 | 1961 |

|---|---|---|---|---|---|

| 26 | 18 | 163 | 95 | 2001 | |

| 27 | - | - | - | - | |

| 28 | - | - | - | - |