国会及び内閣に対する報告(随時報告)

郵政事業の公社化及び民営化に伴って、その運営に係る組織形態、制度等は、次のとおり、大きく変遷している。

前記のとおり、郵政事業は、郵政省又は郵政事業庁により、昭和24年6月から平成15年3月まで(以下、当該期間を「特別会計時代」という。)は、国の直営事業として一体として運営されていた。そして、同年4月から19年9月まで(以下、当該期間を「公社時代」という。)は公社により一体として運営されていたが、同年10月の民営化により、郵便・物流事業については郵便事業会社が、金融窓口事業については郵便局会社が、銀行業についてはゆうちょ銀行が、生命保険業についてはかんぽ生命がそれぞれ運営することとなった。さらに、24年10月には、郵便局会社が日本郵便に商号を変更して郵便事業会社の業務等を合併により承継し、郵便・物流事業及び金融窓口事業については日本郵便が運営することとなった。

租税負担及び預金保険機構等への保険料の納付等についてみると、特別会計時代には、法人税、固定資産税等が非課税であり、また、当該納付等の対象外となっていたが、公社時代には、法人税は非課税のままであったものの固定資産税が一部の資産について課税対象となった。さらに、民営化後は、固定資産税が一部の資産について減免されているものの、税金の負担のほか、ゆうちょ銀行では預金保険機構への保険料の納付を、かんぽ生命では生命保険契約者保護機構への負担金の納付を行うこととなるなど、同業他社等と同水準の負担となっている。

そして、銀行業(民営化前は郵便貯金事業)における資金運用については、財政投融資改革により資金運用部への預託義務が廃止されたこともあり、安全性・確実性を重視した運用という基本的な姿勢は変わらないものの、運用方法が変化してきている。ただし、金融2社は、郵貯簡保機構と締結した契約により、その運用資産のうち国債、地方債(以下、特に断りがある場合を除き、国債は日本国政府が発行する国債をいい、地方債は日本国の地方公共団体が発行する公債をいう。)等の額が、それぞれ、郵貯簡保機構からの預り金である特別貯金(注4)の額、郵貯簡保機構のために再保険(注5)の契約に基づいて積み立てる額を下回らないように運用する義務を負っている(表3-1参照)。

また、郵政監察及び内部監査についてみると、郵政省、郵政事業庁及び公社においては、郵政省設置法(昭和23年法律第244号)、郵政事業庁設置法(平成11年法律第92号)及び日本郵政公社法に基づき、郵政監察官が置かれ、①郵政事業に対する犯罪について、刑事訴訟法(昭和23年法律第131号)に規定する司法警察員の職務を行うなどの捜査活動のほか、②防犯対策活動、③郵便局等における業務が法令等に定められたとおりに、かつ、能率的に行われているかどうかを判断し、是正、改善を求める考査活動、④郵政行政の在り方等について調査等を行う調査活動等の郵政監察が行われていた。また、郵政監察官とは別に、郵政省組織令(昭和59年政令第183号)、郵政事業庁組織規則(平成13年総務省令第2号)及び日本郵政公社組織規程(平成15年郵経企第302号)に基づき、内部監査を行う職員が置かれ、郵政事業の業務に係る経費の支払の適否の監査や現金を保管する出納官吏の帳簿、現金等の検査等が行われていた。

民営化後の内部監査では、日本郵政の監査部門が、日本郵政グループ全体の内部監査態勢向上の観点から、日本郵政グループ各社の監査部門に対して、監査規程、監査計画、監査実施状況等のモニタリングを行い、内部監査態勢の評価、検証等を行っている。

表3-1 組織形態、会計制度以外の制度等の変遷

| 項目 | 特別会計時代 | ||

|---|---|---|---|

| 昭和24年6月~平成13年1月 | 平成13年1月~15年3月 | 昭和37年4月~平成15年3月 | |

| 組織形態 | |||

| 事業運営主体 | 郵政省 | 郵政事業庁 | 簡保事業団 |

| 設置根拠法 | 郵政省設置法 | 郵政事業庁設置法 | 簡易保険福祉事業団法 |

| 主務大臣(監督官庁) | - | 総務大臣 | 総務大臣(注) |

| 主要な意思決定機関 | 郵政大臣 | 郵政事業庁長官 | 理事長 |

| 職員の身分 | 国家公務員 | みなし公務員 | |

| 事業内容 | |||

| 業務範囲 | 郵便事業、郵便貯金事業及び簡易生命保険事業の一体経営 郵政事業の企画立案等 |

郵便事業、郵便貯金事業及び簡易生命保険事業の一体経営 | 加入者福祉施設の設置及び運営、簡易生命保険特別会計及び郵便貯金特別会計から寄託された資金の運用等 |

| 事業運営資金等 | 郵政事業に係る資産(郵政事業特別会計)、郵便貯金(郵便貯金特別会計)及び積立金(簡易生命保険特別会計) | 国からの出資金、簡易生命保険特別会計及び郵便貯金特別会計から寄託された資金並びに簡易生命保険特別会計からの交付金 | |

| 租税負担 | |||

| 法人税 | 非課税 | ||

| 固定資産税 | 非課税 | ||

| その他税目 | 一部課税 | ||

| 保険料の納付等 | |||

| 預金保険機構に対する保険料の納付 | 対象外 | 該当なし | |

| 生命保険契約者保護機構に対する負担金の納付 | 対象外 | 該当なし | |

| 日本銀行預け金の保有義務 | 対象外 | 該当なし | |

| 資金運用制度等 | |||

| 銀行業(民営化前は郵便貯金事業)における資金運用 | 資金運用部への預託 →自主運用(一部を簡保事業団へ寄託)(主たる運用は財政融資資金預託金) |

公社債、預貯金及び金銭の信託(運用資産別の運用状況は非開示) | |

| 生命保険業における資産運用 | 自主運用(一部を簡保事業団へ寄託)(主たる運用は国債等) | ||

| 監察・監査制度 | |||

| 監察・監査制度 | 郵政監察及び内部監査 | 内部監査 | |

| 項目 | 公社時代 | 民営化後 | ||

|---|---|---|---|---|

| 平成15年4月~19年9月 | 平成19年10月~ | |||

| 組織形態 | ||||

| 事業運営主体 | 公社 | 日本郵政、日本郵便 | 金融2社 | 郵貯簡保機構 |

| 設置根拠法 | 日本郵政公社法等 | 郵政民営化法等 | 郵政民営化法等 | 郵政民営化法等 |

| 主務大臣(監督官庁) | 総務大臣 | 総務大臣 | 内閣総理大臣(金融庁長官。ただし、郵政民営化法上の一部の規定(新規業務等)については、総務大臣が共管) | 総務大臣 |

| 主要な意思決定機関 | 理事会(総裁、副総裁及び理事で構成) | 株主総会及び取締役会 | 株主総会及び取締役会 | 理事長 |

| 職員の身分 | 国家公務員 | 民間企業職員 | 民間企業職員 | みなし公務員 |

| 事業内容 | ||||

| 業務範囲 | 郵便事業、郵便貯金事業及び簡易生命保険事業の一体経営 | 郵便・物流事業及び金融窓口事業(日本郵便)並びにその他の事業(日本郵政) | 銀行業(ゆうちょ銀行)及び生命保険業(かんぽ生命) | 公社から承継した旧郵便貯金及び旧簡易生命保険に係る業務(貯金業務はゆうちょ銀行に、保険業務はかんぽ生命に委託) |

| 事業運営資金等 | 各特別会計及び簡保事業団からの承継資産 | 公社からの出資金(日本郵政)、日本郵政からの出資金(日本郵便)及び公社からの承継資産(両社) | 日本郵政からの出資金及び公社からの承継資産 | 公社からの承継資産(特別貯金、再保険等) |

| 租税負担 | ||||

| 法人税 | 非課税(国庫納付。免税措置そのものは変更なし) | 課税 | 課税 | 非課税 |

| 固定資産税 | 事業資産は半額免除 事業外資産は全額課税 |

課税(日本郵便所有の一部資産については減免あり) | 課税 | 課税 |

| その他税目 | 一部課税 | 課税(日本郵便所有の一部資産については減免あり) | 課税 | 一部課税 |

| 保険料の納付等 | ||||

| 預金保険機構に対する保険料の納付 | 対象外 | 該当なし | ゆうちょ銀行が納付 | 該当なし |

| 生命保険契約者保護機構に対する負担金の納付 | 対象外 | 該当なし | かんぽ生命が納付 | 該当なし |

| 日本銀行預け金の保有義務 | 法定準備預金額に相当する預け金の保有義務 | 該当なし | 法定準備預金額の保有義務(ゆうちょ銀行) | 該当なし |

| 資金運用制度等 | ||||

| 銀行業(民営化前は郵 便貯金事業)における資金運用 | 自主運用(主たる運用は国債) | 該当なし | ゆうちょ銀行が自主運用(主たる運用は国債) | ゆうちょ銀行へ委託 |

| 生命保険業における資産運用 | 自主運用(主たる運用は国債) | 該当なし | かんぽ生命が自主運用(主たる運用は国債) | かんぽ生命へ委託 |

| 監察・監査制度 | ||||

| 監察・監査制度 | 郵政監察及び内部監査 | 内部監査 | 内部監査 | 内部監査 |

郵政事業特別会計、郵便貯金特別会計及び簡易生命保険特別会計においては、財政法(昭和22年法律第34号)、会計法(昭和22年法律第35号)、郵政事業特別会計法(昭和24年法律第109号)、郵便貯金特別会計法(昭和26年法律第103号)、簡易生命保険特別会計法(昭和19年法律第12号)等に基づき、会計処理が行われていた。

郵政事業特別会計においては、計理方法として、一般会計で採用されている現金主義ではなく発生主義が採用されるとともに、減価償却、固定資産の価額の改定等、企業会計の考え方が取り入れられ、損益計算書等の財務諸表が作成されていた。また、繰越明許費については財務大臣(13年1月以前は大蔵大臣)の承認を経ることなく翌年度に繰り越して使用することができるなど、一般会計と異なる取扱いとなっていた。

一方、郵便貯金特別会計及び簡易生命保険特別会計においては、計理方法として、基本的に現金主義が採用されていた(表3-2参照)。

公社においては、財政状態及び経営成績をより明らかにするために、企業会計原則による会計処理が導入された。

公社の予算は、日本郵政公社法等に基づき、4年を1期とする中期経営目標を達成するための中期経営計画において定められ、総務大臣の認可を受けることとなった。また、期間の収益及び費用の見通しに関する書類を添付した年度経営計画を定めて総務大臣に届け出ることとなった。

そして、決算については、毎事業年度、企業会計原則に基づいて作成した財務諸表等を総務大臣に提出し、その承認を受けるとともに、財務諸表等について、監事の監査のほか、会計監査人(公認会計士又は監査法人)の監査を受けることとなった(表3-2参照)。

民営化後においては、日本郵政及び日本郵便は、それぞれ日本郵政株式会社法等及び日本郵便株式会社法等に基づき、毎事業年度開始前に、事業計画を記載した申請書に資金計画書及び収支予算書を添えて総務大臣に申請し、総務大臣の認可を受けるとともに、毎事業年度終了後、財務諸表等を総務大臣に提出することとなっている。

そして、日本郵政及び日本郵便における上記以外の事項並びに金融2社における事項については、会社法(平成17年法律第86号)等に基づき、他の株式会社と同様に、一般に公正妥当と認められる企業会計の慣行に従って、日本の会計基準(注6)に基づいて処理されることとなっている。また、計算書類等について、監査委員会等及び会計監査人の監査を受けるとともに、取締役会において決算の承認を受けた上で、原則として定時株主総会においても決算の承認を受けることとなっている(表3-2参照)。なお、28年3月末現在、日本郵政グループは、今後の事業活動のグローバル化を見据え、日本郵政グループの連結決算(以下「日本郵政連結決算」という。)の会計基準として、国際会計基準審議会が策定する国際的な会計基準である国際財務報告基準(IFRS)の導入を検討している。

表3-2 会計制度の変遷

| 会計制度 | 特別会計時代 | 公社時代 | 民営化後 (日本郵政、日本郵便) |

民営化後 (金融2社) |

|

|---|---|---|---|---|---|

| 昭和24年6月 ~平成15年3月 |

平成15年4月 ~19年9月 |

平成19年10月~ | 平成19年10月~ | ||

| 会計基準等 | 国の会計制度に基づく (企業会計原則は非適用) |

日本の会計基準 | 日本の会計基準 | 日本の会計基準 | |

| 会計年度所属区分 | 郵政事業特別会計は発生主義、郵便貯金特別会計及び簡易生命保険特別会計は基本的に現金主義 | 発生主義 | 発生主義 | 発生主義 | |

| 会計・経理規程類 | 財政法、会計法、郵政事業特別会計法、郵便貯金特別会計法、簡易生命保険特別会計法等 | 日本郵政公社法等 | 日本郵政株式会社法、日本郵便株式会社法、会社法等 | 会社法等 | |

| 予算 | 内容 | 歳入歳出予定計算書等 | 中期経営計画(4年間)及び年度経営計画(1年間)に含まれる。 | 資金計画書及び収支予算書(事業計画に添付) | 法令による規定なし |

| 手続 | 総務大臣 注(1)が作成した歳入歳出予定計算書等を基に内閣が予算を作成し国会の議決を受ける。 | 中期経営計画 公社が作成し総務大臣の認可を受ける。その後、総務大臣が国会に報告する。 年度経営計画 中期経営計画を基に公社が作成し総務大臣に届け出る。 |

各社が作成し総務大臣の認可を受ける。 | 法令による規定なし | |

| 複数年度予算 | なし | 中期経営計画において4年間の予算を規定 | 法令による規制なし | 法令による規制なし | |

| 繰越 | 繰越明許費については、総務大臣 注(1)が決定し、財務大臣 注(2)に通知する。 | 法令による規制なし | 法令による規制なし | 法令による規制なし | |

| 決算 | 内容 | 歳入歳出決定計算書等 | 財務諸表 | 財務諸表 | 財務諸表 |

| 手続 | 総務大臣 注(1)が作成した歳入歳出決定計算書等を基に内閣が決算を作成し国会へ提出する。 また、参考として、財務諸表を作成し上記の計算書に添付している。 |

公社が作成し総務大臣の承認を受ける。その後、総務大臣が国会に報告する。 | 各社で作成し、取締役会において承認を受けた上で、原則として定時株主総会においても承認を受ける。また、総務大臣へ提出する。 | 各社で作成し、取締役会において承認を受けた上で、原則として定時株主総会においても承認を受ける。 | |

| 財務諸表 | 内容 | 貸借対照表、損益計算書、財産目録、資産価格増減表及び資本増減表 | 連結貸借対照表、連結損益計算書、連結キャッシュ・フロー計算書、貸借対照表、損益計算書、キャッシュ・フロー計算書等(連結は公社全体と郵便業務、単体は公社全体と郵便、郵便貯金、簡易生命保険各業務別を作成) | 連結貸借対照表、連結損益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、貸借対照表、損益計算書、株主資本等変動計算書等 | 連結貸借対照表、連結損益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書等 注(3) |

| 貸借対照表の区分表示 | 郵政事業特別会計は資産及び資本勘定に区分 郵便貯金特別会計は資産、負債及び資本勘定に区分 簡易生命保険特別会計は、資産、負債及び資本勘定に区分 |

資産の部、負債の部及び資本の部に区分 | 資産の部、負債の部及び純資産の部に区分 | 資産の部、負債の部及び純資産の部に区分 | |

| 損益計算書の区分表示 | 単一区分損益計算書 | 営業損益計算、経常損益計算及び純損益計算に区分 | 営業損益計算、経常損益計算及び純損益計算に区分 | 経常損益計算及び純損益計算に区分 | |

| 利益の処理 | 積立金として整理 | 積立金として整理し、中期経営計画の期間の終了後に経営に必要となる分を除き国庫納付 | 経営、投資に必要となる分を利益剰余金として整理し、残余は株主へ配当 | 経営、投資に必要となる分を利益剰余金として整理し、残余は株主へ配当 | |

| 外部監査等 | 会計検査院による検査 | 会計検査院による検査並びに監事及び会計監査人による監査 | 会計検査院による検査並びに監査委員会(日本郵便は監査役)及び会計監査人による監査 | 会計検査院による検査並びに監査委員会及び会計監査人による監査 | |

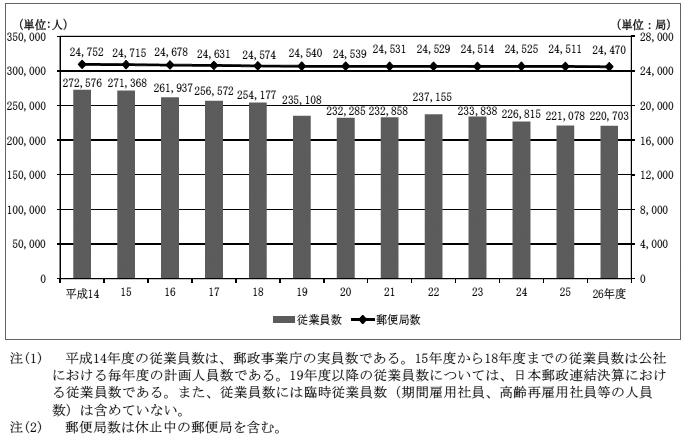

従業員数の推移についてみると、図3-1のとおり、特別会計時代の14年度には約27万人であったが、26年度には約22万人にまで減少している。

一方、郵便局数の推移についてみると、日本郵便株式会社法施行規則(平成19年総務省令第37号)により、いずれの市町村(特別区を含む。)においても、一以上の郵便局を設置しなければならないとされていること、また、過疎地においては、19年10月から24年9月までは19年10月時点の郵便局ネットワークの水準を、民営化法改正法が施行された24年10月からは同月時点の当該水準を維持することを旨とすることが規定されていることなどから、郵便局数は14年度末の24,752局から19年度末の24,540局に僅かに減少した後、おおむね横ばいで推移しており26年度末には24,470局となっている。

図3-1 従業員数及び郵便局数の推移

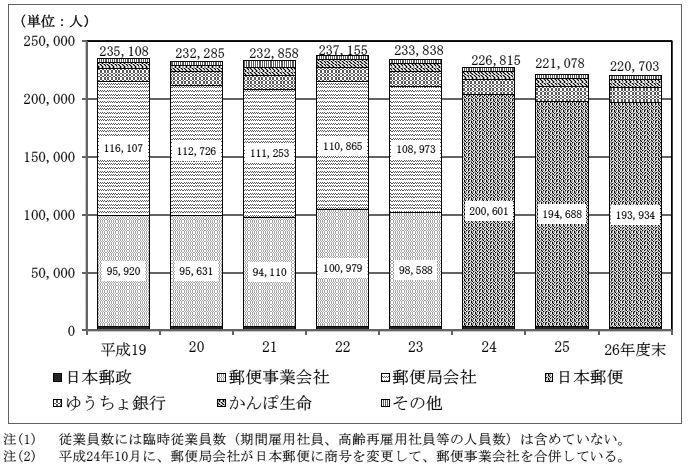

従業員数について、19年度以降の日本郵政グループ各社の内訳をみると図3-2のとおり、日本郵便(24年9月30日までは郵便事業会社及び郵便局会社)の従業員数が、日本郵政グループ全体の従業員数の大半を占めている状況となっている。

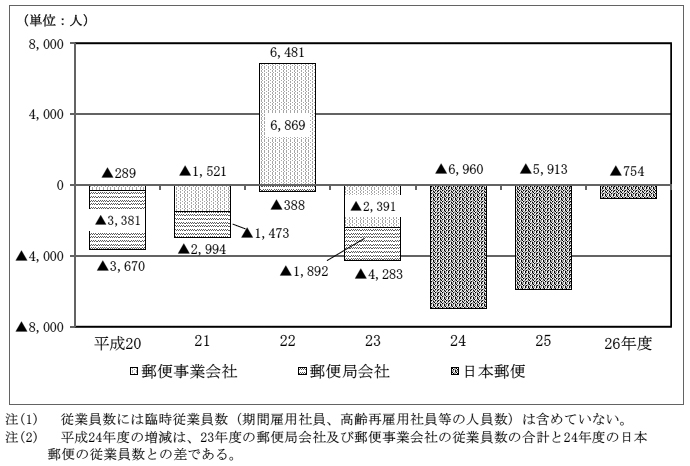

そして、郵便事業会社は、22年度に子会社を統合して正規の従業員1,500人程度及び臨時従業員5,000人程度を受け入れたこと、従前から雇用していた5,000人程度の臨時従業員について雇用形態を改めて正規の従業員としたことなどにより正規の従業員数が7,000人程度増加した。また、23年度以降業務量に応じた人員配置の見直しを実施するとともに、日本郵便に吸収合併された24年度及び25年度に管理職数の削減及び新規採用者数の抑制を行うなどしたことで、両年度とも、正規の従業員が6,000人から7,000人程度減少した(図3-3参照)。

図3-2 日本郵政グループ各社における従業員数の内訳の推移

図3-3 日本郵便、郵便局会社及び郵便事業会社の従業員数の増減の推移

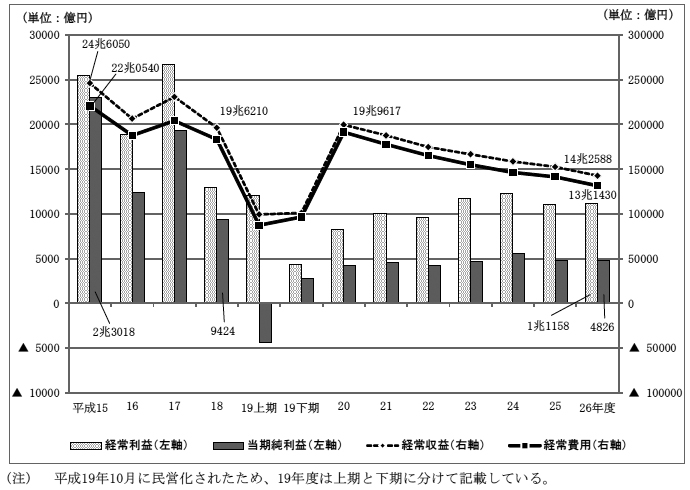

公社と日本郵政グループ全体の財政状態等の状況を比較するために、公社の連結決算及び日本郵政連結決算における経常収益等の推移をみると、経常収益については、図3-4のとおり、公社時代には15年度の24兆6050億余円から18年度の19兆6210億余円へ、民営化後には20年度の19兆9617億余円から26年度の14兆2588億余円へと減少傾向が続いている。これは、生命保険業において保険料等収入(19年9月末までは保険料収入。以下同じ。)の減少が続いていたこと、銀行業において財政融資資金預託金の残高の減少に伴って資産運用収益が減少したことなどによるものである。また、経常利益及び当期純利益については、経常費用が15年度の22兆0540億余円から26年度の13兆1430億余円へと減少していることなどにより、民営化後においてもそれぞれ黒字基調で推移しており、26年度には、1兆1158億余円、4826億余円となっている。

図3-4 公社の連結決算及び日本郵政連結決算における経常収益等の推移

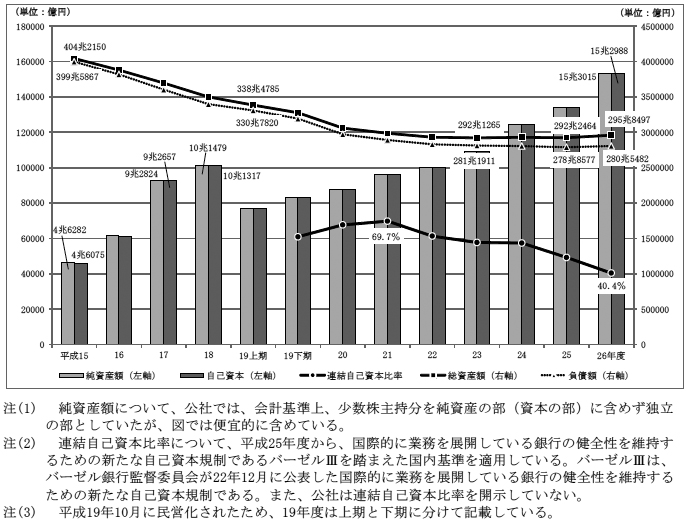

純資産額及び純資産額から少数株主持分を差し引いた自己資本については、公社時代に当期純利益が多額に上っていたことなどにより、図3-5のとおり、それぞれ15年度末の4兆6282億余円、4兆6075億余円から17年度末の9兆2824億余円、9兆2657億余円へと約2倍に急増している。そして、その後、26年度末には、それぞれ15年度末の3倍以上となる15兆3015億余円、15兆2988億余円へと増加している。また、総資産額は、公社時代には15年度末の404兆2150億余円から19年9月末の338兆4785億余円へと減少傾向が続いていたが、民営化後の23年度以降は、23年度末の292兆1265億余円から26年度末の295兆8497億余円へと僅かながら増加に転じている。同様に、負債額についても、公社時代には15年度末の399兆5867億余円から19年9月末の330兆7820億余円へと減少傾向が続いていたが、民営化後の25年度以降は、25年度末の278兆8577億余円から26年度末の280兆5482億余円へと僅かながら増加に転じている。

また、バーゼル銀行監督委員会(注7)が公表している自己資本規制に基づく、銀行を子会社に持つ会社の経営の健全性を示す連結自己資本比率(注8)については、最も高かった21年度の69.7%から26年度には40.4%へと低下している。これは、運用資産に占める国債の割合が低下し、連結自己資本比率の算定の際に使用されるリスク・ウェイトが国債に比べて高い外国証券等の割合が増加していることによるものである。

図3-5 公社の連結決算及び日本郵政連結決算における総資産額等の推移

さらに、キャッシュ・フローの状況をみると、表3-3のとおり、営業活動によるキャッシュ・フローについては、公社時代には、銀行業において貯金残高が大幅に減少したことなどにより、15年度にマイナス12兆8845億余円、18年度にマイナス21兆2851億余円等となっていた。また、民営化後には、生命保険業において保険契約件数の大幅な減少等に伴って保険料等収入が減少していたことなどにより、20年度にマイナス5兆5327億余円、26年度にマイナス1兆2045億余円等となっている。一方、投資活動によるキャッシュ・フローについては、公社時代には、財政融資資金預託金の償還に係る収入が多額に上っていたため、15年度に9兆2504億余円、18年度に19兆1272億余円等となっていて、大幅なプラスとなっていた。また、民営化後には、20年度から23年度までは9007億余円から5兆9633億余円の間で推移していたが、24年度以降は有価証券の償還額がその取得額を上回るなどしていたため、10兆円以上で推移しており、26年度には15兆5217億余円となっている。

表3-3 公社の連結決算及び日本郵政連結決算におけるキャッシュ・フロー等の推移

| (単位:億円) | ||||||||

| 科目 | 公社 | |||||||

| 平成 15年度 |

16年度 | 17年度 | 18年度 | 19年度上期 | ||||

| 営業活動による キャッシュ・フロー |

▲12兆8845 | ▲16兆3599 | ▲20兆7934 | ▲21兆2851 | ▲10兆9470 | |||

| 投資活動による キャッシュ・フロー |

9兆2504 | 15兆8990 | 21兆1174 | 19兆1272 | 11兆7963 | |||

| 財務活動による キャッシュ・フロー |

▲6258 | ▲1434 | ▲44 | ▲24 | ▲118 | |||

| 現金及び現金同等物の 期末残高 |

9兆2517 | 8兆6467 | 8兆9668 | 6兆8069 | 7兆6446 | |||

| 科目 | 日本郵政 | |||||||

| 19年度下期 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

| 営業活動による キャッシュ・フロー |

1兆5150 | ▲5兆5327 | ▲7825 | ▲5兆6450 | ▲3兆7364 | ▲4兆5839 | 188 | ▲1兆2045 |

| 投資活動による キャッシュ・フロー |

1兆6185 | 3兆2832 | 1兆5913 | 5兆9633 | 9007 | 10兆4315 | 11兆1801 | 15兆5217 |

| 財務活動による キャッシュ・フロー |

2 | ▲134 | ▲497 | ▲388 | ▲412 | ▲392 | ▲404 | ▲421 |

| 現金及び現金同等物の 期末残高 |

8兆6604 | 6兆3980 | 7兆1575 | 7兆4376 | 4兆5613 | 10兆3703 | 21兆5296 | 35兆8053 |

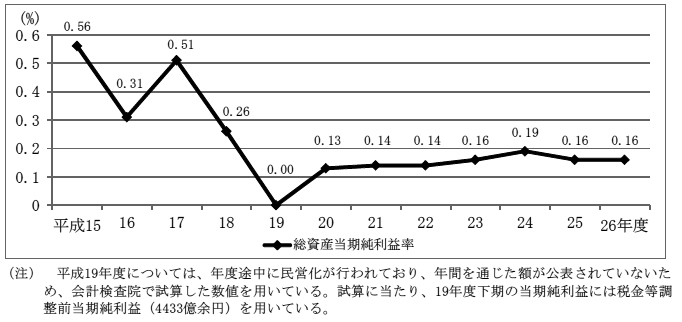

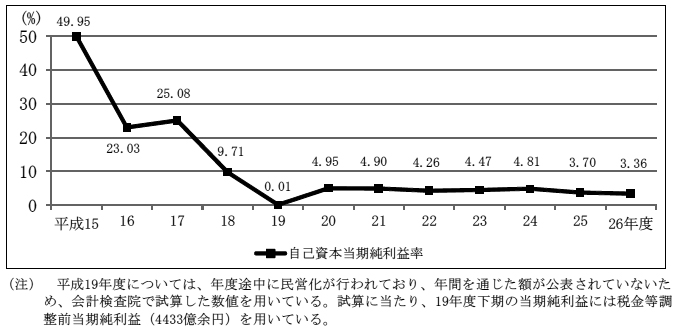

一方、収益性を示す財務指標として投資家等の間で広く用いられている総資産当期純利益率(注9)及び自己資本当期純利益率(注10)の推移をみると、総資産当期純利益率については、民営化後、当期純利益が増加傾向にある一方、総資産額が減少傾向にあるため、図3-6のとおり、僅かながら上昇傾向にある。また、自己資本当期純利益率については、公社時代に自己資本が15年度末の4兆6075億余円から18年度末の10兆1317億余円へと大幅に増加した一方、当期純利益が15年度の2兆3018億余円から18年度の9424億余円へと大幅に減少したため、図3-7のとおり、急激に低下したが、民営化後は、緩やかな低下傾向にある。

このように、経常利益及び当期純利益は黒字基調で推移し、純資産額は増加しているが、自己資本当期純利益率は低下傾向にあり、また、経常収益は減少傾向が続いており、日本郵政グループは、今後の株式売却に向けた企業価値の維持向上のために引き続き経営努力が求められる。

図3-6 総資産当期純利益率の推移

図3-7 自己資本当期純利益率の推移

26年度の日本郵政連結決算及び各業務等の決算を用いて各業務等の損益等の推移等をみると、表3-4のとおり、経常収益については、生命保険業の額の日本郵政連結決算の額に対する割合が71.3%となっている。また、経常利益については、銀行業及び生命保険業の額の日本郵政連結決算の額に対する割合が、それぞれ51.0%、44.1%となっているほか、当期純利益については、銀行業の額の日本郵政連結決算の額に対する割合が76.5%となっているなど、日本郵政グループの業績は銀行業及び生命保険業に大きく依存している。さらに、総資産額及び負債額については、銀行業の額の日本郵政連結決算の額に対する割合が、それぞれ70.3%、70.0%となっているほか、純資産額については、銀行業の額の日本郵政連結決算の額に対する割合が76.0%となっているなど、日本郵政グループの財政状態は銀行業に大きく依存している。

表3-4 平成26年度の日本郵政連結決算及び各業務等の決算比較

| 区分 | 経常収益 | 経常利益 | 当期純利益 | 総資産額 | 負債額 | 純資産額 |

|---|---|---|---|---|---|---|

| 日本郵政連結決算 | 14兆2588 | 1兆1158 | 4826 | 295兆8497 | 280兆5482 | 15兆3015 |

| (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | |

| 日本郵政 【単体決算】 |

2553 | 1492 | 1311 | 9兆1071 | 3627 | 8兆7444 |

| (1.7%) | (13.3%) | (27.1%) | (3.0%) | (0.1%) | (57.1%) | |

| 郵便・物流事業及び金融窓口事業 【日本郵便の連結決算】 |

2兆9620 | 228 | 221 | 5兆5254 | 4兆2383 | 1兆2871 |

| (20.7%) | (2.0%) | (4.5%) | (1.8%) | (1.5%) | (8.4%) | |

| 銀行業 【ゆうちょ銀行の単体決算】 |

2兆0781 | 5694 | 3694 | 208兆1793 | 196兆5490 | 11兆6302 |

| (14.5%) | (51.0%) | (76.5%) | (70.3%) | (70.0%) | (76.0%) | |

| 生命保険業 【かんぽ生命の連結決算】 |

10兆1692 | 4926 | 813 | 84兆9150 | 82兆9392 | 1兆9757 |

| (71.3%) | (44.1%) | (16.8%) | (28.7%) | (29.5%) | (12.9%) |

表3-5 民営化後の当期純利益の推移

| 区分 | 平成 19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 |

|---|---|---|---|---|---|---|---|---|

| 日本郵政連結決算 | 2772 | 4227 | 4502 | 4189 | 4689 | 5627 | 4790 | 4826 |

| (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | |

| 日本郵政 【単体決算】 |

425 | 1090 | 1453 | 1536 | 1514 | 1452 | 1550 | 1311 |

| (15.3%) | (25.7%) | (32.2%) | (36.6%) | (32.2%) | (25.8%) | (32.3%) | (27.1%) | |

| 郵便・物流事業及び金融窓口事業 | 741 | 706 | ▲145 | ▲47 | 143 | 830 | 360 | 221 |

| (26.7%) | (16.7%) | (▲3.2%) | (▲1.1%) | (3.0%) | (14.7%) | (7.5%) | (4.5%) | |

| 銀行業 | 1521 | 2293 | 2967 | 3163 | 3348 | 3739 | 3546 | 3694 |

| (54.8%) | (54.2%) | (65.9%) | (75.5%) | (71.4%) | (66.4%) | (74.0%) | (76.5%) | |

| 生命保険業 | 76 | 383 | 701 | 772 | 700 | 906 | 628 | 813 |

| (2.7%) | (9.0%) | (15.5%) | (18.4%) | (14.9%) | (16.1%) | (13.1%) | (16.8%) |

表3-6 民営化後の総資産額の推移

| 区分 | 平成 19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 |

|---|---|---|---|---|---|---|---|---|

| 日本郵政連結決算 | 327兆5882 | 305兆8944 | 298兆5713 | 292兆9330 | 292兆1265 | 292兆8929 | 292兆2464 | 295兆8497 |

| (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | (100.0%) | |

| 日本郵政 【単体決算】 |

9兆7055 | 9兆5252 | 9兆6255 | 9兆6489 | 9兆7471 | 9兆7111 | 9兆7401 | 9兆1071 |

| (2.9%) | (3.1%) | (3.2%) | (3.2%) | (3.3%) | (3.3%) | (3.3%) | (3.0%) | |

| 郵便・物流事業及び金融窓口事業 | 5兆4360 | 5兆3066 | 5兆2157 | 5兆1132 | 4兆9729 | 4兆8065 | 4兆8644 | 5兆5254 |

| (1.6%) | (1.7%) | (1.7%) | (1.7%) | (1.7%) | (1.6%) | (1.6%) | (1.8%) | |

| 銀行業 | 212兆1491 | 196兆4807 | 194兆6783 | 193兆4433 | 195兆8198 | 199兆8406 | 202兆5128 | 208兆1793 |

| (64.7%) | (64.2%) | (65.2%) | (66.0%) | (67.0%) | (68.2%) | (69.2%) | (70.3%) | |

| 生命保険業 | 112兆5246 | 106兆5779 | 100兆9697 | 96兆7867 | 93兆6908 | 90兆4635 | 87兆0928 | 84兆9150 |

| (34.3%) | (34.8%) | (33.8%) | (33.0%) | (32.0%) | (30.8%) | (29.8%) | (28.7%) |

日本郵政グループ内における取引の状況をみると、26年度分として表3-7のとおり、ゆうちょ銀行及びかんぽ生命から日本郵政グループ各社に対して、それぞれ6867億余円、3879億余円の支払が行われる一方、日本郵便は、日本郵政グループ各社から1兆0502億余円の支払を受けるなど、日本郵政グループ内における取引に係る支払額及び受取額は多額に上っている。

表3-7 日本郵政グループ内における取引に係る支払額及び受取額(平成26年度分)

右記の会社における受取額

\

下記の会社における支払額 |

日本郵政 (単体) |

日本郵便 | ゆうちょ銀行 | かんぽ生命 | その他の連結子会社 | 支払額計 |

|---|---|---|---|---|---|---|

| 日本郵政(単体) | \ | 258 | 0 | 0 | 107 | 366 |

| 日本郵便 | 310 | \ | 1 | 1 | 1466 | 1779 |

| ゆうちょ銀行 | 400 | 6319 | \ | 10 | 136 | 6867 |

| かんぽ生命 | 55 | 3719 | 11 | \ | 92 | 3879 |

| その他の連結子会社 | 4 | 205 | - | - | 639 | 849 |

| 受取額計 | 771 | 1兆0502 | 12 | 11 | 2443 | 1兆3741 |

このうち、主なものは次のとおりである。

日本郵便は、ゆうちょ銀行との間で「銀行代理業に係る業務の委託契約」及び「金融商品仲介業に係る業務の委託契約」(以下、これらを合わせて「代理店契約」という。)を、かんぽ生命との間で「生命保険募集・契約維持管理業務委託契約」(以下「保険募集契約」という。)をそれぞれ締結している。26年度分のゆうちょ銀行から日本郵便への支払額6319億余円及びかんぽ生命から日本郵便への支払額3719億余円の大半はこれらの契約に基づくものであり、ゆうちょ銀行及びかんぽ生命から日本郵便への同年度分のこれらの契約に基づく手数料の支払額はそれぞれ6024億余円、3603億余円となっている。

また、26年度分の日本郵便から「その他の連結子会社」への支払額1466億余円の大半は、日本郵便の子会社である日本郵便輸送株式会社に対して支払う郵便物や「ゆうパック」等の運送に係る委託費であり、これに係る同年度分の支払額は1068億余円となっている。

日本郵政は、日本郵政グループの経営戦略の遂行と内部統制の確保を実現していくために、基本方針の策定や年度事業計画の承認を行うことなどを内容とする「日本郵政グループ経営管理契約」を日本郵便、ゆうちょ銀行及びかんぽ生命との間で締結しており、これに基づく26年度分の経営管理料として、日本郵便から49億余円、ゆうちょ銀行から34億余円、かんぽ生命から30億余円、計114億余円の支払を受けている。

日本郵政は、前記のとおり、グループシェアード事業を実施しており、これに係る26年度の受託業務収益474億余円となっていて、その主な内訳は、システム利用料として日本郵便から136億余円、ゆうちょ銀行から160億余円、かんぽ生命から16億余円、郵便局等の土地、建物、建築設備等に係る施設管理業務手数料として日本郵便から59億余円、健康管理事務手数料として日本郵便から51億余円等となっている。

日本郵政は、日本郵便に対して、郵便局等の建物、建築設備等の老朽化対策工事に係る負担金として、26年度に240億余円を支払っている。

また、システムの運用等に係る各種契約に基づき、日本郵政、日本郵便、ゆうちょ銀行及びかんぽ生命は、日本郵政の子会社である日本郵政インフォメーションテクノロジー株式会社に対して、26年度において、それぞれ82億余円、200億余円、122億余円、69億余円を支払っている。

さらに、ゆうちょ銀行は、郵政民営化法第122条の規定により、日本郵政に対して、特別貯金に係る預金保険機構に納付する保険料に相当する額を交付することとされており、26年度分として189億余円を交付している。

これらの日本郵政グループ内における取引については、日本郵政が基本方針を定めており、表3-8のとおり、各社の業務の健全かつ適切な遂行に支障を及ぼすことのないよう、アームズ・レングス・ルール(注11)にのっとって公正に行うこととしている。また、各社は、当該基本方針に基づき、日本郵政グループ内における取引の適切な管理のため、「グループ内取引管理規程」等を定めている。

表3-8 「日本郵政グループ内取引に関する基本方針」の基本原則等(抜粋)

| 基本原則 | グループ内取引は、グループ会社の業務の健全かつ適切な遂行に支障を及ぼすことのないよう、アームズ・レングス・ルールに則って公正に行う。 |

|---|---|

| 主たる内容 | グループ会社は、次の取組方策に従って、適切なグループ内取引に努めることを基本とする。

|

そして、当該基本方針に基づき、アームズ・レングス・ルールにのっとるものとして、代理店契約及び保険募集契約に係る手数料について、次のような算出方法が定められている。

代理店契約に係る手数料について、ゆうちょ銀行は「委託手数料支払要領」を定めて、ゆうちょ銀行の直営店における業務コストを基に、日本郵便の業務実績に基づいて委託業務のコストに見合う額を算出し、郵便局の維持に係る「窓口基本手数料」のほか、貯金残高に応じて支払われる「貯金の預払事務等」、送金決済取扱件数に応じて支払われる「送金決済その他役務の提供事務等」、資産運用商品の販売額に応じて支払われる「資産運用商品の販売事務等」に係る手数料を設定している。また、これらの手数料に加えて、一定基準以上の業務実績の確保や事務品質の向上のために、成果に見合った「営業・事務報奨」を設定している。

そして、保険募集契約に係る手数料について、かんぽ生命は「代理店手数料規程」等を定めて、他の生命保険会社における生命保険商品の販売に係る委託契約の事例や業務の代理又は事務の代行の事例等に準じ、保有契約件数等に応じて支払われる「維持・集金手数料」等を設定しているほか、民営化後に募集した契約には、各契約の保険金額、保険料額等に応じて支払われる「募集手数料」を設定し、民営化前から継続している契約には、各契約の保険金額、保険料額等に応じて支払われる「継続手数料」を設定している。また、維持・集金手数料及び募集手数料については、一定基準以上の業務実績の確保や契約維持管理のための活動促進等のために、成果に応じた加算及び減算の仕組みを設定している(表3-9参照)。

表3-9 代理店契約及び保険募集契約に係る手数料の算出方法

項目等

\

契約名 |

手数料の項目 | 支払額の算出式等 |

|---|---|---|

| 代理店契約 (ゆうちょ銀行) |

①窓口基本手数料 | 郵便局数×単価 |

| ②貯金の預払事務等 | 平均貯金残高×料率 | |

| ③送金決済その他役務の提供事務等 | 取扱件数×単価 | |

| ④資産運用商品の販売事務等 | 販売額×料率 | |

| ⑤営業・事務報奨 | 総貯金の純増額等の成果に応じて算出 | |

| 保険募集契約 (かんぽ生命) |

①維持・集金手数料 | 保有契約件数等×単価(成果に応じた加算及び減算あり) |

| ②募集手数料 | 民営化後に募集した契約の保険金額、保険料額等から算出(成果に応じた加算及び減算あり) | |

| ③継続手数料 | 民営化前から継続している契約の保険金額、保険料額等から算出 |

日本郵政グループ内における取引に係る手数料等の支払及び受取のほか、日本郵便、ゆうちょ銀行及びかんぽ生命は、日本郵政に対してそれぞれ配当を行っており、表3-10のとおり、26年度には日本郵便から87億余円、ゆうちょ銀行から939億余円、かんぽ生命から168億余円の配当が行われている。民営化後の配当の金額の推移は、23年度以降、その合計額は1000億円を超えて推移していて26年度には1195億余円となっている。一方、当該配当を受け取った日本郵政は、その一部を業務遂行に必要な費用に充てるなどしているため、日本郵政から国に対する配当の金額は、23年度から25年度までは、380億円程度で推移していて、26年度には435億円となっている。

表3-10 日本郵政グループ各社から日本郵政への配当及び日本郵政から国への配当の金額の推移

| 会社名等 | 平成 19年度 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 日本郵政への配当 | 日本郵便 | / | / | / | / | / | 4,706 | 15,015 | 8,721 |

| 郵便局会社 | - | 1,169 | 10,211 | 8,245 | 7,665 | / | / | / | |

| 郵便事業会社 | - | 17,371 | 7,453 | - | - | / | / | / | |

| ゆうちょ銀行 | - | 22,800 | 57,300 | 74,100 | 79,083 | 83,713 | 93,487 | 93,987 | |

| かんぽ生命 | - | - | 9,579 | 17,531 | 19,319 | 16,933 | 22,750 | 16,808 | |

| 計 | - | 41,341 | 84,543 | 99,876 | 106,067 | 105,353 | 131,253 | 119,517 | |

| 日本郵政から国への配当 | - | 8,520 | 27,256 | 36,346 | 38,404 | 37,851 | 38,550 | 43,500 | |

一方、法人税等の納付額等についてみると、表3-11のとおり、公社は法人税が非課税とされていたことから、法人税を納付していないが、積立金の国庫納付について定めた日本郵政公社法第37条の規定に基づき、公社の第1期中期経営計画に係る期間の終了後の19年度に9625億余円を国庫納付した。民営化後においては、日本郵政は、株主である国に対して配当を行うとともに、連結納税制度(注12)を採用して法人税等を納付していて、26年度には配当として435億円、法人税として2723億余円、計3158億余円を国に支払っている。そして、19年度から26年度までの間に、日本郵政は、国に対して計2304億余円の配当を行うとともに、法人税等として国に計2兆0890億余円を納付していて、その合計額は、2兆3194億余円となっている。

表3-11 法人税等の納付額等の推移

| 区分 | 公社 | / | 日本郵政 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 15年度 |

16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 民営化後の合計額 | |||

| 公社 | 国庫納付額 | - | - | - | - | 962,576 | - | - | - | - | - | - | - | - | |

| 日本郵政 | 配当の金額 | - | - | - | - | - | 8,520 | 27,256 | 36,346 | 38,404 | 37,851 | 38,550 | 43,500 | 230,428 | |

| 法人税等の納付額 | - | - | - | - | 261,048 | 173,336 | 232,379 | 206,467 | 319,556 | 336,061 | 287,804 | 272,394 | 2,089,049 | ||

| 法人税 | - | - | - | - | 261,048 | 173,336 | 232,379 | 206,467 | 319,556 | 305,510 | 261,640 | 272,394 | 2,032,334 | ||

| 復興特別法人税 | - | - | - | - | - | - | - | - | - | 30,551 | 26,164 | - | 56,715 | ||

| 計 | - | - | - | - | 1,223,625 | 181,856 | 259,635 | 242,814 | 357,960 | 373,912 | 326,354 | 315,894 | 2,319,477 | ||

郵便・物流事業及び金融窓口事業の主たる事業主体である日本郵便は、子会社18社(うち連結子会社15社)及び持分法適用関連会社3社(26年度末現在。以下、日本郵便、連結子会社15社及び持分法適用関連会社3社を合わせて「日本郵便等」という。)を有し、前記のとおり、全国に直営の郵便局20,187局を設置するなどして業務を実施しており、日本郵政グループの土地、建物等の有形固定資産の約8割を保有している。また、日本郵便は、郵政民営化法、日本郵便株式会社法、郵便法(昭和22年法律第165号)等に基づいて業務を営んでおり、ユニバーサルサービスの提供水準が確保されるよう、郵便局ネットワークを維持することが義務付けられている。

郵便・物流事業のうち、郵便の業務に関して、郵便約款の策定及び変更、郵便の業務の一部委託、第三種及び第四種郵便物の料金改定等に当たっては、郵便法に基づいて、また、日本郵便の毎事業年度の事業計画の策定及び変更に当たっては、日本郵便株式会社法に基づいて、それぞれ総務大臣の認可が必要となっている。

そして、日本郵便は、物流事業として、国内物流事業、国際物流事業等を実施しており、国内物流事業としては、郵便法に基づいて公社時代に「ゆうパック」の名称で郵便物として取り扱っていた重量30kg以下の郵便小包が19年10月の郵便法の改正によって郵便物から除外されたことから、これを郵便事業の対象から切り離して、貨物自動車運送事業法(平成元年法律第83号)等に基づいて実施する宅配便事業における貨物として、同じ「ゆうパック」の名称で取り扱っている。また、公社が「冊子小包」等の名称で取り扱っていた郵便小包も同様に郵便物から除外されたことから、これらについても同法等に基づいて実施する事業における貨物として「ゆうメール」等の名称で取り扱っている(表3-12参照。以下、宅配便事業と「ゆうメール」等に係る事業を合わせて「宅配便事業等」といい、宅配便事業等で取り扱う貨物を「荷物」といい、郵便物と荷物を合わせて「郵便物等」という。)。このため、民営化後、「ゆうパック」「ゆうメール」等の取扱いが、宅配便事業等として実施されるようになったことで、これに係る約款の変更等について総務大臣の認可が必要なくなるとともに、他の事業者との競争の下で事業が実施されることになった。

また、日本郵便は、金融窓口事業の業務として、郵便局における郵便・物流事業に係る窓口業務、銀行窓口業務、保険窓口業務、カタログ等に掲載した商品等の販売あっせんを行うカタログ販売事業、郵便局の窓口や提携コンビニエンスストアにおいて販売を行う店頭販売事業等の物販事業及び公社から承継した不動産を元に郵便局の跡地等を開発して行う不動産事業を行っている。

表3-12 主な郵便物等の種類

| 郵便物等の名称等 | 内容等 | 根拠法令 | |||

|---|---|---|---|---|---|

| 郵便物 | 内国郵便物 | 通常郵便物 | 第一種郵便物 | 封書等 | 郵便法 |

| 第二種郵便物 | はがき | ||||

| 第三種郵便物 | 日本郵便の承認を受けた定期刊行物 | ||||

| 第四種郵便物 | 通信教育用郵便物、植物種子等郵便物、学術刊行物郵便物等 | ||||

| 特殊取扱郵便物 | 速達、書留、配達証明、代金引換等 | ||||

| 国際郵便物 | 外国に宛て又は外国から到着する通常及び特殊取扱の手紙、はがき、国際小包、国際スピード郵便(EMS)等 | ||||

| 荷物 | ゆうパック | 原則として、長さ・幅・厚さの合計が1.7m以内で、重さが30kg以内の荷物。民営化前は郵便物として、民営化後は貨物として取り扱われている。 | 民営化前は郵便法。民営化後は貨物自動車運送事業法等 | ||

| ゆうメール(民営化前は冊子小包) | 長さ・幅・厚さの合計が1.7m以内で、重さが3kgまでの冊子とした印刷物やCD等の電磁的記録 媒体。民営化前は郵便物として、民営化後は貨物として取り扱われている。 |

||||

郵便・物流事業について、郵便物等の引受物数の状況をみると、表3-13のとおり、宅配便事業等については、インターネットを利用した通信販売の拡大等により、荷物の引受物数は14年度の約4億個から民営化された19年度には約25億個へ、さらに、26年度には約38億個へと増加している。一方、ほぼ独占状態で実施している郵便事業については、公社の発足と同時に施行された「民間事業者による信書の送達に関する法律」(平成14年法律第99号。以下「信書便法」という。)に基づく特定信書便事業者の参入による影響は少ないものの、インターネットの普及に伴う電子メール、ソーシャルネットワーキングサービス等の利用者の増加や各種請求書等の電子化の進展等、情報通信手段の多様化等により、郵便物の引受物数は14年度の約257億通から民営化された19年度には約219億通へ、さらに、26年度には約181億通へと減少しており、第一種、第二種(年賀特別郵便及び公職選挙法(昭和25年法律第100号)に基づく通常はがきを含む。以下同じ。)、第三種及び第四種のいずれの郵便物についても、引受物数が長期的に減少傾向にある。

表3-13 郵便物等の種類別引受物数の推移

| 種類別 | 特別会計 | 公社 | / | 郵便事業会社 | / | 日本郵便 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||

| 計 | 26,180 | 25,586 | 25,004 | 24,818 | 24,677 | 24,522 | 23,929 | 23,387 | 22,780 | 22,363 | 22,345 | 22,324 | 22,035 | |

| 指数 (平成14年度=100) |

100 | 97 | 95 | 94 | 94 | 93 | 91 | 89 | 87 | 85 | 85 | 85 | 84 | |

| 郵便物 | 25,738 | 24,888 | 23,574 | 22,743 | 22,359 | 21,994 | 21,227 | 20,582 | 19,812 | 19,107 | 18,862 | 18,571 | 18,188 | |

| 指数 (平成14年度=100) |

100 | 96 | 91 | 88 | 86 | 85 | 82 | 79 | 76 | 74 | 73 | 72 | 70 | |

| 内国郵便物 | 25,647 | 24,804 | 23,493 | 22,666 | 22,284 | 21,921 | 21,158 | 20,521 | 19,757 | 19,058 | 18,814 | 18,524 | 18,142 | |

| 通常 | 25,015 | 24,261 | 22,955 | 22,115 | 21,711 | 21,317 | 20,587 | 20,054 | 19,299 | 18,598 | 18,351 | 18,054 | 17,661 | |

第一種 |

12,839 | 12,334 | 11,658 | 11,194 | 11,048 | 10,729 | 10,332 | 9,915 | 9,319 | 8,912 | 8,797 | 8,569 | 8,531 | |

第二種 |

11,169 | 11,029 | 10,575 | 10,266 | 10,045 | 10,027 | 9,779 | 9,767 | 9,658 | 9,386 | 9,279 | 9,222 | 8,879 | |

第三種 |

968 | 856 | 687 | 623 | 587 | 532 | 449 | 346 | 297 | 274 | 252 | 241 | 230 | |

第四種 |

37 | 40 | 34 | 31 | 29 | 27 | 25 | 24 | 24 | 23 | 21 | 21 | 19 | |

| 特殊取扱 | 632 | 543 | 537 | 550 | 572 | 604 | 571 | 467 | 458 | 460 | 462 | 469 | 480 | |

| 国際郵便物 | 90 | 84 | 81 | 77 | 75 | 72 | 69 | 61 | 54 | 49 | 47 | 47 | 46 | |

| 荷物 | 442 | 698 | 1,429 | 2,074 | 2,317 | 2,527 | 2,701 | 2,804 | 2,968 | 3,255 | 3,483 | 3,752 | 3,846 | |

| 指数 (平成14年度=100) |

100 | 157 | 323 | 469 | 524 | 571 | 611 | 634 | 671 | 736 | 788 | 848 | 870 | |

国内物流事業や国際物流事業を行っているなどの点で日本郵便等と比較的類似性のあるA社及びB社と主要事業の実施状況について比較すると、郵便事業、銀行窓口業務、保険窓口業務、国及び地方公共団体からの受託事務等を実施しているのは、日本郵便等のみとなっている。

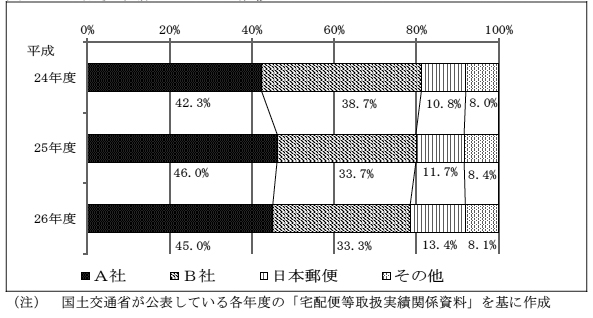

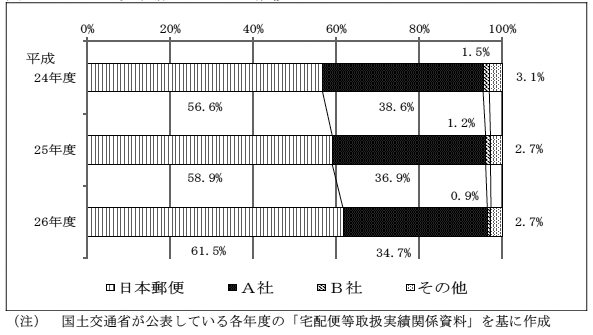

また、国内物流事業についてみると、貨物自動車運送事業法等に基づいて行う荷物の取扱いについては、宅配便市場における日本郵便のシェアは、図3-8のとおり、24年度の10.8%から26年度の13.4%へと拡大しているものの依然として低い水準となっている。一方、メール便市場における日本郵便のシェアは、図3-9のとおり、24年度の56.6%から26年度の61.5%へと高い水準で拡大している。

図3-8 宅配便市場のシェアの推移

図3-9 メール便市場のシェアの推移

公社の郵便の業務並びに郵便事業会社、郵便局会社及び日本郵便の郵便・物流事業及び金融窓口事業に係る営業収益等については、郵便事業会社及び郵便局会社において19年度から23年度までの連結財務諸表を作成しておらず、また、日本郵便において24年度の連結財務諸表を作成していないため、単純に比較することはできないものの、14年度から26年度までの損益等の状況について会計検査院で整理したところ、公社は、表3-14のとおり、15年度から18年度までは営業利益、経常利益及び当期純利益を確保していたが、19年度上期には営業損失、経常損失及び当期純損失を計上していた。これは、郵便事業において、毎年度、11月頃から開始される年賀はがきの販売に係る収益の影響が大きいためである。

そして、郵便事業会社は、宅配便事業を承継させる目的で20年6月にJPエクスプレス株式会社(22年8月解散。以下「JPEX」という。)を設立したものの、宅配便事業の承継について総務大臣の認可が得られなかったため、JPEXの経営状況が悪化したこと、また、21年度にJPEXが日本通運株式会社から承継して行っていた宅配便事業を、22年7月に郵便事業会社が承継したため、人件費及び委託費が増大したことなどにより、表3-15のとおり、21年度から23年度までの間は当期純損失を計上していた。

民営化後の営業収益は、前記のとおり、代理店契約や保険募集契約等の日本郵政グループ内における取引に基づき、日本郵便(24年9月までは郵便局会社)に対して多額の手数料等が支払われるようになったことにより、公社時代の郵便の業務に係る営業収益と比べて大幅に増加している。

そして、前記郵便物の引受物数の減少等により、26年度には、郵便・物流事業で103億余円の営業損失を計上している。一方、金融2社からの手数料等が主な収益源である金融窓口事業の209億余円の営業利益等により、日本郵便等の連結決算は営業利益が125億余円、経常利益が228億余円、当期純利益が221億余円となっている。さらに、26年度から開始した建物、建築設備等の老朽化対策工事に伴って発生する費用の一部について、日本郵便は日本郵政から負担金を受け入れることとなっており、前記のとおり、26年度には240億余円を受け入れて特別利益に計上している。今後、同工事に伴って発生する費用が日本郵政連結決算及び日本郵便等の連結決算に影響することが見込まれている。

表3-14 営業収益等の推移(特別会計、公社、日本郵便)

| 科目 | 特別会計 注(1) |

公社 注(2) |

郵便事業会社及び 郵便局会社 |

/ | 日本郵便 注(2)注(3)注(4) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 上期 |

19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

| 営業収益 | / | 1兆9689 | 1兆9268 | 1兆9174 | 1兆9301 | 8644 | 表3-15参照 | 2兆0541 | 2兆8699 | 2兆9409 | ||||

| 営業原価 | 1兆8123 | 1兆7952 | 1兆7982 | 1兆8003 | 8421 | 1兆8100 | 2兆6210 | 2兆7129 | ||||||

| 販売費及び一般管理費 | 943 | 1012 | 1041 | 1016 | 544 | 1528 | 1981 | 2154 | ||||||

| 営業利益 | 621 | 304 | 150 | 281 | ▲322 | 912 | 507 | 125 | ||||||

| 営業外収益 | 60 | 83 | 96 | 85 | 48 | 221 | 188 | 210 | ||||||

| 営業外費用 | 205 | 127 | 91 | 74 | 46 | 130 | 130 | 107 | ||||||

| 経常利益 | 476 | 260 | 156 | 292 | ▲320 | 1002 | 565 | 228 | ||||||

| 特別利益 | 51 | 73 | 130 | 62 | 18 | 6 | 25 | 298 | ||||||

| 特別損失 | 246 | 52 | 255 | 338 | ▲7844 | 39 | 114 | 306 | ||||||

| 当期純利益 | ▲762 | 263 | 283 | 20 | 17 | ▲8147 | 830 | 360 | 221 | |||||

| 総資産額 | 12兆5432 | 2兆3103 | 2兆2489 | 2兆1910 | 2兆2696 | 2兆1003 | 4兆8065 | 4兆8644 | 5兆5254 | |||||

| 負債額 | 9兆4506 | 2兆8415 | 2兆7570 | 2兆6958 | 2兆7732 | 3兆4190 | 4兆2634 | 4兆1632 | 4兆2383 | |||||

| 純資産額 | 3兆0925 | ▲5518 | ▲5235 | ▲5214 | ▲5197 | ▲1兆3345 | 5430 | 7011 | 1兆2871 | |||||

表3-15 営業収益等の推移(郵便事業会社、郵便局会社並びに日本郵便の郵便・物流事業及び金融窓口事業)

| 科目等 | 郵便事業会社及び郵便局会社 | / | 日本郵便 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 平成 19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 注(4) |

26年度 注(4) |

||

| 営業収益 | 郵便事業会社 注(2) | 1兆0536 | 1兆8652 | 1兆8130 | 1兆7798 | 1兆7648 | 1兆7544 | 1兆7776 | 1兆8239 |

| 郵便局会社 注(3) | 6158 | 1兆2932 | 1兆2639 | 1兆2563 | 1兆2084 | 1兆1879 | 1兆1835 | 1兆1840 | |

| 営業原価 | 郵便事業会社 注(2) | 8936 | 1兆7246 | 1兆6751 | 1兆7831 | 1兆6963 | 1兆6348 | 1兆6875 | 1兆7476 |

| 郵便局会社 注(3) | 5553 | 1兆1124 | 1兆0949 | 1兆0863 | 1兆0619 | 1兆0532 | 1兆0437 | 1兆0544 | |

| 販売費及び一般管理費 | 郵便事業会社 注(2) | 562 | 957 | 950 | 1002 | 908 | 821 | 806 | 866 |

| 郵便局会社 注(3) | 530 | 1124 | 1168 | 1204 | 1130 | 1075 | 1022 | 1086 | |

| 営業利益 | 郵便事業会社 注(2) | 1037 | 448 | 427 | ▲1034 | ▲223 | 374 | 94 | ▲103 |

| 郵便局会社 注(3) | 75 | 683 | 521 | 495 | 334 | 272 | 375 | 209 | |

| 営業外収益 | 郵便事業会社 注(2) | 146 | 222 | 219 | 233 | 223 | 187 | / | / |

| 郵便局会社 注(3) | 184 | 329 | 297 | 285 | 277 | 223 | |||

| 営業外費用 | 郵便事業会社 注(2) | 46 | 81 | 77 | 89 | 100 | 83 | ||

| 郵便局会社 注(3) | 74 | 174 | 195 | 198 | 184 | 173 | |||

| 経常利益 | 郵便事業会社 注(2) | 1137 | 589 | 569 | ▲890 | ▲100 | 478 | ||

| 郵便局会社 注(3) | 185 | 838 | 624 | 582 | 427 | 322 | |||

| 特別利益 | 郵便事業会社 注(2) | 2 | 18 | 16 | 59 | 0 | 2 | ||

| 郵便局会社 注(3) | 3 | 15 | 11 | 12 | 6 | 5 | |||

| 特別損失 | 郵便事業会社 注(2) | 13 | 40 | 819 | 52 | 26 | 21 | ||

| 郵便局会社 注(3) | 4 | 46 | 28 | 60 | 32 | 29 | |||

| 当期純利益 | 郵便事業会社 注(2) | 694 | 298 | ▲474 | ▲354 | ▲45 | 311 | ||

| 郵便局会社 注(3) | 46 | 408 | 329 | 306 | 188 | 289 | |||

| 総資産額 | 郵便事業会社 | 2兆1495 | 2兆0501 | 1兆9634 | 1兆8634 | 1兆8519 | / | ||

| 郵便局会社 | 3兆2864 | 3兆2565 | 3兆2523 | 3兆2498 | 3兆1209 | ||||

| 負債額 | 郵便事業会社 | 1兆8801 | 1兆7682 | 1兆7364 | 1兆6718 | 1兆6649 | |||

| 郵便局会社 | 3兆0818 | 3兆0121 | 2兆9851 | 2兆9602 | 2兆8202 | ||||

| 純資産額 | 郵便事業会社 | 2694 | 2819 | 2269 | 1915 | 1870 | |||

| 郵便局会社 | 2046 | 2443 | 2671 | 2895 | 3007 | ||||

郵便物等に係る14年度から26年度までの営業収益等の推移をみると、表3-16のとおり、郵便物に係る営業収益及び営業費用は、それぞれ14年度の1兆8832億円、1兆8996億円から26年度の1兆3174億円、1兆3058億円へと減少しており、営業収益及び営業費用の規模は縮小する傾向にある。このような傾向の中、営業損益については、14年度には164億円の営業損失を計上していたが、15年度以降は、利益の規模は変動しているものの、毎年度、営業利益を計上しており、26年度の営業利益は115億円となっている。また、郵便物の種類ごとにみると、第一種から第四種までのいずれの郵便物についても、引受物数の減少により営業収益がおおむね減少傾向にある。そして、営業損益については、第一種郵便物は、毎年度営業利益を確保しているものの、その額は減少傾向にあり、第二種郵便物は、民営化後、ほぼ毎年度営業損失を計上している。料金改定に総務大臣の認可が必要な第三種及び第四種郵便物は、恒常的に営業損失を計上しているものの、その額はおおむね減少傾向にある。

一方、宅配便事業等については、他の事業者との厳しい競争の下で事業を実施しており、荷物に係る営業収益等の推移をみると、荷物の引受物数の増加により営業収益は14年度の1615億円から26年度の4444億円へと増加しているものの、営業費用も14年度の1661億円から22年度の4569億円へと急増しており、26年度には4651億円となっている。これは、前記のとおり、21年度にJPEXが日本通運株式会社から承継した宅配便事業を、22年度に郵便事業会社が承継したことに伴い、人件費や委託費が急増したことなどによるものである。そして、営業損益については15年度から19年度までは営業利益を計上していたが、20年度以降は営業損失を計上しており、26年度は208億円の営業損失を計上している。

表3-16 郵便物等に係る営業収益等の推移

| 科目 | 種類別 | 平成 14年度 |

15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 郵便物 | 1兆8832 | 1兆7127 | 1兆6070 | 1兆5200 | 1兆5063 | 1兆5246 | 1兆5023 | 1兆4411 | 1兆3793 | 1兆3343 | 1兆3131 | 1兆2998 | 1兆3174 | ||

| 内国郵便物 | 1兆8098 | 1兆6294 | 1兆5247 | 1兆4397 | 1兆4246 | 1兆4435 | 1兆4203 | 1兆3655 | 1兆3087 | 1兆2656 | 1兆2430 | 1兆2195 | 1兆2261 | |||

| 第一種 | 9898 | 9094 | 8488 | 7873 | 7764 | 7833 | 7780 | 7484 | 7035 | 6774 | 6633 | 6473 | 6597 | |||

| 第二種 | 5181 | 4727 | 4485 | 4343 | 4236 | 4246 | 4145 | 4142 | 4084 | 3948 | 3910 | 3855 | 3761 | |||

| 第三種 | 526 | 443 | 347 | 264 | 237 | 219 | 199 | 173 | 145 | 131 | 117 | 111 | 105 | |||

| 第四種 | 16 | 16 | 12 | 10 | 11 | 10 | 10 | 9 | 9 | 8 | 8 | 8 | 7 | |||

| 特殊取扱 | 2477 | 2013 | 1914 | 1907 | 1998 | 2127 | 2069 | 1847 | 1816 | 1795 | 1762 | 1748 | 1791 | |||

| 国際郵便物 | 734 | 833 | 823 | 803 | 817 | 811 | 819 | 756 | 706 | 686 | 700 | 803 | 913 | |||

| 荷物 | 1615 | 1686 | 2345 | 3052 | 3239 | 3046 | 2919 | 3000 | 3385 | 3721 | 3815 | 4139 | 4444 | |||

| 営業費用 | 郵便物 | 1兆8996 | 1兆6513 | 1兆5778 | 1兆5034 | 1兆4715 | 1兆4450 | 1兆4518 | 1兆3822 | 1兆3504 | 1兆2665 | 1兆2363 | 1兆2624 | 1兆3058 | ||

| 内国郵便物 | 1兆8258 | 1兆5715 | 1兆5027 | 1兆4282 | 1兆3987 | 1兆3721 | 1兆3766 | 1兆3120 | 1兆2915 | 1兆2109 | 1兆1816 | 1兆1979 | 1兆2268 | |||

| 第一種 | 9466 | 8334 | 7729 | 7310 | 7097 | 6810 | 6976 | 6796 | 6668 | 6226 | 6175 | 6200 | 6474 | |||

| 第二種 | 5157 | 4572 | 4467 | 4194 | 3996 | 4092 | 4213 | 4214 | 4283 | 3956 | 3827 | 3895 | 3976 | |||

| 第三種 | 795 | 659 | 583 | 489 | 443 | 375 | 304 | 262 | 234 | 198 | 178 | 174 | 170 | |||

| 第四種 | 57 | 45 | 38 | 32 | 29 | 28 | 28 | 31 | 23 | 20 | 19 | 20 | 20 | |||

| 特殊取扱 | 2783 | 2106 | 2211 | 2257 | 2422 | 2415 | 2246 | 1818 | 1707 | 1710 | 1616 | 1690 | 1628 | |||

| 国際郵便物 | 738 | 798 | 751 | 752 | 728 | 729 | 752 | 702 | 589 | 556 | 547 | 645 | 790 | |||

| 荷物 | 1661 | 1676 | 2264 | 2982 | 3221 | 3042 | 2956 | 3126 | 4569 | 4495 | 4230 | 4471 | 4651 | |||

| 営業損益 | 郵便物 | ▲164 | 615 | 291 | 167 | 348 | 796 | 504 | 589 | 288 | 678 | 767 | 374 | 115 | ||

| 内国郵便物 | ▲160 | 579 | 220 | 116 | 259 | 715 | 437 | 535 | 172 | 547 | 614 | 217 | ▲7 | |||

| 第一種 | 432 | 761 | 760 | 563 | 667 | 1022 | 804 | 688 | 366 | 548 | 458 | 273 | 123 | |||

| 第二種 | 24 | 156 | 18 | 150 | 240 | 153 | ▲67 | ▲73 | ▲199 | ▲8 | 83 | ▲39 | ▲215 | |||

| 第三種 | ▲269 | ▲216 | ▲236 | ▲225 | ▲206 | ▲156 | ▲105 | ▲89 | ▲89 | ▲67 | ▲61 | ▲63 | ▲66 | |||

| 第四種 | ▲41 | ▲30 | ▲25 | ▲22 | ▲18 | ▲17 | ▲18 | ▲21 | ▲14 | ▲11 | ▲11 | ▲12 | ▲13 | |||

| 特殊取扱 | ▲306 | ▲92 | ▲296 | ▲350 | ▲424 | ▲287 | ▲177 | 29 | 108 | 85 | 145 | 59 | 162 | |||

| 国際郵便物 | ▲4 | 36 | 71 | 51 | 89 | 82 | 68 | 54 | 116 | 130 | 153 | 157 | 122 | |||

| 荷物 | ▲46 | 10 | 81 | 70 | 18 | 4 | ▲36 | ▲127 | ▲1185 | ▲774 | ▲415 | ▲332 | ▲208 | |||

郵便局会社及び日本郵便の金融窓口事業の営業収益(単体決算)は、表3-17のとおり、20年度の1兆2932億余円から26年度の1兆1840億余円へと減少している。そのうち、各種手数料等に係る営業収益の推移をみると、近年の貯金残高及び保険契約件数の減少に伴って金融2社から日本郵便に支払われる各種手数料は減少傾向にあり、銀行代理業務手数料は20年度の6481億余円から26年度の6024億余円へ、また、生命保険代理業務手数料は20年度の4152億余円から26年度の3603億余円へと減少している。一方、前記のとおり、日本郵便は、近年、金融窓口事業としてカタログ等を利用した物販事業を行ったり、郵便局、社宅等の跡地を活用した事務所、商業施設、住宅等の賃貸・管理事業、分譲事業等の不動産事業等に取り組んだりしている。これらの事業は、子会社が事業の一部を担っていることから、子会社における営業収益が計上される連結決算の数値が公表されている25年度及び26年度のこれらの事業に係る「その他の営業収益」(連結決算)をみると、25年度の1024億余円から26年度には1394億余円に増加していて、金融窓口事業の営業収益(連結決算)も、25年度の1兆0768億余円から26年度には1兆1023億余円に増加している。

表3-17 金融窓口事業の各種手数料等に係る営業収益の推移

| 科目 | 平成 19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 単体決算 | 金融窓口事業の営業収益 | 615,880 | 1,293,229 | 1,263,975 | 1,256,349 | 1,208,447 | 1,187,938 | 1,183,528 | 1,184,044 | |

| 郵便窓口業務等手数料 | 103,066 | 213,201 | 209,307 | 203,990 | 183,270 | 注(2)81,574 | 注(2) | 注(2) | ||

| 銀行代理業務手数料 | 301,046 | 648,147 | 632,587 | 631,924 | 619,085 | 609,578 | 607,266 | 602,446 | ||

| 生命保険代理業務手数料 | 207,942 | 415,210 | 405,214 | 402,438 | 384,218 | 378,507 | 367,106 | 360,378 | ||

| その他の営業収益 | 3,825 | 16,670 | 16,865 | 17,996 | 21,872 | 24,145 | 32,848 | 43,347 | ||

| 連結決算 | 金融窓口事業の営業収益 | / | 1,076,853 | 1,102,308 | ||||||

| 銀行代理業務手数料 | 607,266 | 602,446 | ||||||||

| 生命保険代理業務手数料 | 367,106 | 360,378 | ||||||||

| その他の営業収益 | 102,480 | 139,483 | ||||||||

日本郵便等と前記のA社及びB社の当期純利益等(連結決算)とを比較すると、日本郵便等は、25年度には当期純利益が最も多額となっているものの、総資産のうち「現金及び預金」及び「建物、構築物、土地」が、自己資本のうち「資本剰余金」が、それぞれ多額となっていることなどから、表3-18のとおり、総資産当期純利益率及び自己資本当期純利益率が低い水準にある。そして、26年度には、当期純利益が減少したことに加えて、総資産のうち「現金及び預金」が、自己資本のうち「資本金」及び「資本剰余金」が、それぞれ増加したため、総資産当期純利益率及び自己資本当期純利益率は、25年度と比べて更に低下している。

また、25年度について、道路貨物運送業20社(注13)の平均の当期純利益等(連結決算)と比較すると、日本郵便等の総資産当期純利益率は低い水準にあるが、自己資本当期純利益率は当該平均とおおむね同水準となっている。

表3-18 当期純利益等の比較

| 科目等 | 日本郵便等 | A社 | B社 | 道路貨物運送業 20社の平均 |

|||

|---|---|---|---|---|---|---|---|

| 平成25年度 | 26年度 | 25年度 | 26年度 | 25年度 | 26年度 | 25年度 | |

| 当期純利益 | 36,081 | 22,174 | 34,776 | 37,533 | 16,651 | 24,815 | 6,031 |

| 総資産 | 4,864,433 | 5,194,950 | 991,143 | 1,057,332 | 558,633 | 572,349 | 239,488 |

| うち現金及び預金 | 1,979,416 | 2,298,665 | 216,883 | 233,772 | 86,019 | 75,127 | / |

| うち建物、構築物、土地 | 2,202,693 | 2,201,210 | 319,046 | 339,923 | 200,420 | 190,985 | |

| 自己資本 | 637,166 | 901,010 | 542,915 | 558,450 | 171,561 | 189,654 | 112,821 |

| うち資本金 | 100,000 | 250,000 | 127,234 | 127,234 | 11,632 | 11,882 | 18,470 |

| うち資本剰余金 | 300,000 | 450,000 | 106,076 | 85,536 | 632 | 882 | 16,653 |

| 総資産当期純利益率 | 0.7% | 0.4% | 3.5% | 3.5% | 2.9% | 4.3% | 2.5% |

| 自己資本当期純利益率 | 5.6% | 2.4% | 6.4% | 6.7% | 9.7% | 13.0% | 5.3% |

公社は15年度から18年度までを第1期、19年度上期を第2期とする中期経営目標を定めており、両期の中期経営目標における目標値及び実績値は表3-19のとおりとなっている。目標値として用いられている送達日数達成率(注14)は郵便のサービス品質を測る指標として、事業経費率(注15)は業務運営の効率化の状況を測る指標として、積立金(注16)は利益の発生状況を測る指標として、それぞれ用いられている。

送達日数達成率については、目標値が第1期及び第2期とも「97.0%以上」となっていたのに対して、実績値は、「隣接都道府県宛て」及び「その他の都道府県宛て」については、第1期がいずれも96%台となっていたものの、第2期は97%台となっていた。また、「同一都道府県宛て」については第1期が98.0%、第2期が98.4%、「全国平均」については第1期が97.3%、第2期が98.0%となっていた。

そして、事業経費率については、第1期の目標値が「98.5%以下」となっていたのに対して実績値は98.3%となっており、また、第2期の目標値が「109.5%以下」となっていたのに対して実績値は106.8%となっていた。

さらに、積立金については、第1期の目標値が「500億円以上」となっていたのに対して、実績値は592億円となっていたものの、第2期の目標値が「マイナス1050億円以上」となっていたのに対して、実績値は「マイナス1250億円(注17)」となっていた。

表3-19 公社の郵便の業務における中期経営目標の目標値及び実績値

| 区分 | 第1期目標値 | 実績値 | |||||

|---|---|---|---|---|---|---|---|

| 平成15年度 | 16年度 | 17年度 | 18年度 | 4年間 合計又は平均 |

|||

| 送達日数達成率 | 97.0%以上 | ||||||

| 全国平均 | 97.5% | 97.2% | 97.3% | 97.3% | 97.3% | ||

| 同一都道府県宛て | 98.1% | 97.8% | 98.0% | 98.1% | 98.0% | ||

| 隣接都道府県宛て | 97.2% | 96.5% | 96.6% | 96.5% | 96.7% | ||

| その他の都道府県宛て | 96.8% | 96.5% | 96.5% | 96.4% | 96.6% | ||

| 事業経費率 | 98.5%以下 | 96.9% | 98.4% | 99.2% | 98.5% | 98.3% | |

| 積立金 注(1) | 500億円以上 | 263億円 | 283億円 | 26億円 | 18億円 | 592億円 | |

| 区分 | 第2期目標値 注(2) |

実績値 | |||||

| 19年度上期 注(2) |

|||||||

| 送達日数達成率 | 97.0%以上 | ||||||

| 全国平均 | 98.0% | ||||||

| 同一都道府県宛て | 98.4% | ||||||

| 隣接都道府県宛て | 97.2% | ||||||

| その他の都道府県宛て | 97.5% | ||||||

| 事業経費率 | 109.5%以下 | 106.8% | |||||

| 積立金 注(1) | ▲1050億円以上 | ▲1250億円 | |||||

民営化後は、公社時代のような目標値が定められていないが、民営化後のこれらの実績をみると、表3-20のとおりとなっている。

送達日数達成率については97%以上の水準で推移している。また、郵便事業会社及び日本郵便の郵便・物流事業における事業経費率については、15年度にインターネットによる郵便物の再配達依頼の受付等を開始したほか、20年度から年賀はがきの作成を支援するソフトウェアをインターネットを通じて配布するなど、これまで情報通信手段の多様化に対応した取組を実施しているにもかかわらず、前記のとおり、郵便事業会社が、22年度にJPEXから宅配便事業を承継したことにより上昇しており、20、21両年度には97%台であったが、24年度の97.8%を除いて、22年度から26年度までは99.4%から105.8%までの間(平均100.9%)で推移していて、26年度には100.5%となっている。また、事業経費のうち人件費の営業収益に対する割合である人件費率も上昇しており、郵便事業会社及び日本郵便の郵便・物流事業においては、20、21両年度には62%台であったが、22年度以降は63.5%から65.3%までの間を推移している。そして、前記のとおり、21年度から23年度までの間は当期純損失を計上していた。

表3-20 民営化後の送達日数達成率等の推移

| 区分 | 会社名 | 平成 19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | |

|---|---|---|---|---|---|---|---|

| 送達日数達成率 注(1) |

郵便事業会社 | ||||||

| 全国平均 | 97.8% | 98.3% | 98.5% | 98.5% | 98.6% | ||

| 同一都道府県宛て | 98.3% | 98.6% | 98.7% | 98.9% | 99.0% | ||

| 隣接都道府県宛て | 97.0% | 97.8% | 98.2% | 98.0% | 97.8% | ||

| その他の都道府県宛て | 97.4% | 98.1% | 98.3% | 98.0% | 98.1% | ||

| 事業経費率 注(2) |

郵便事業会社 | ||||||

| 全体 | 90.1% | 97.5% | 97.6% | 105.8% | 101.2% | ||

| うち人件費率 | 56.7% | 62.3% | 62.3% | 65.3% | 63.6% | ||

| うち経費率 | 33.4% | 35.2% | 35.2% | 40.4% | 37.5% | ||

| 郵便局会社 | |||||||

| 全体 | 98.7% | 94.7% | 95.8% | 96.0% | 97.2% | ||

| うち人件費率 | 77.5% | 73.4% | 74.3% | 74.2% | 75.2% | ||

| うち経費率 | 21.2% | 21.2% | 21.5% | 21.8% | 21.9% | ||

| 当期純利益 注(2) |

郵便事業会社 | 694億円 | 298億円 | ▲474億円 | ▲354億円 | ▲45億円 | |

| 郵便局会社 | 46億円 | 408億円 | 329億円 | 306億円 | 188億円 | ||

| 区分 | 会社名又は事業名 | 24年度 | 25年度 | 25年度 | |||

| 送達日数達成率 注(1) |

日本郵便 | ||||||

| 全国平均 | 98.5% | 98.6% | 98.6% | ||||

| 同一都道府県宛て | 98.9% | 99.0% | 99.1% | ||||

| 隣接都道府県宛て | 98.0% | 98.0% | 97.8% | ||||

| その他の都道府県宛て | 97.8% | 98.0% | 98.0% | ||||

| 事業経費率 注(2) |

郵便・物流事業 | ||||||

| 全体 | 97.8% | 99.4% | 100.5% | ||||

| うち人件費率 | 63.5% | 64.2% | 64.2% | ||||

| うち経費率 | 34.3% | 35.2% | 36.3% | ||||

| 金融窓口事業 | |||||||

| 全体 | 97.7% | 96.8% | 98.2% | ||||

| うち人件費率 | 76.1% | 76.0% | 75.7% | ||||

| うち経費率 | 21.5% | 20.7% | 22.5% | ||||

| 当期純利益 注(2) | 日本郵便 | 830億円 | 360億円 | 221億円 | |||

前記のとおり、日本郵政は、26年2月に民営化後初めての中期経営計画となる26年中期計画を策定し、また、27年4月にこれを更新した27年中期計画を策定した。27年中期計画においては、27年度から29年度までの目標として、①営業収益3.1兆円(うち郵便・物流事業収益2.0兆円、金融窓口事業収益1.1兆円)、②経常利益350億円程度、③当期純利益300億円程度、④経常利益に支払利息及び減価償却費を加えたEBITDA(注18)1900億円程度が掲げられている(いずれも連結決算の数値)。当該計画に掲げられている営業収益等の目標について、26年度の実績をみると、①26年度の営業収益は2兆9409億余円(うち郵便・物流事業収益1兆8386億余円、金融窓口事業収益1兆1023億余円)、②26年度の経常利益は228億余円、③26年度の当期純利益は221億余円、④26年度のEBITDAは1180億余円となっている。また、収益拡大・生産性向上のために、27年度から29年度までに総額約7400億円の投資を計画しており、主な内訳は、建物、建築設備等の老朽化対策工事等や郵便局の窓口の改善等のサービス提供環境の整備に4800億円、郵便・物流ネットワーク全体の生産性の向上のために1300億円、不動産事業の展開のために700億円、情報システムの開発に600億円となっている。

そして、日本郵便等は、前記のとおり、荷物に係る営業損失を継続して計上している上、郵便物の引受物数が長期的に減少傾向にあることなどから郵便物に係る営業利益が減少している状況に対して、25年度から、26年中期計画に基づくなどして、郵便・物流ネットワーク全体の生産性の向上等を図っている。具体的には、従来、郵便・物流事業に係る業務を行う多数の郵便局(以下「集配局」という。)に区分機を設置して分散して行っていた郵便物等の区分作業を、集配局のうち各地域の中核となる地域区分局に区分機を集中配置することなどにより集約して行う郵便・物流ネットワーク再編に向けた取組を実施しており、当該再編に着手して、郵便物等の区分作業の一部又は全部を地域区分局に集約して行うようになった集配局は表3-21のとおりである。

表3-21 郵便・物流ネットワーク再編に着手した集配局数(支社別)

| 支社 | 平成25年度 | 26年度 |

|---|---|---|

| 北海道 | 1 | 4 |

| 東北 | 3 | 9 |

| 関東 | 1 | 0 |

| 東京 | 16 | 0 |

| 南関東 | 3 | 2 |

| 信越 | 1 | 0 |

| 北陸 | 32 | 1 |

| 東海 | 3 | 0 |

| 近畿 | 1 | 1 |

| 中国 | 2 | 0 |

| 四国 | 1 | 0 |

| 九州 | 12 | 6 |

| 沖縄 | 1 | 0 |

| 計 | 77 | 23 |

さらに、郵便・物流ネットワーク再編として、表3-22のとおり、大規模な地域区分局を高速道路のインターチェンジ付近に新設して市街地から移転するなどの取組を実施している。

表3-22 大規模な地域区分局の新設

| 支社 | 名称 | 受持地域 | しゅん工予定等 |

|---|---|---|---|

| 北海道 | 道央 | 道央エリア | 平成28年度冬頃しゅん工予定 |

| 東北 | 北東北 | 岩手エリア | 28年度秋頃しゅん工予定 |

| 新福島 | 福島エリア | 29年度春頃しゅん工予定 | |

| 信越 | 新新潟 | 新潟エリア | 28年度冬頃しゅん工予定 |

| 関東 | 新群馬 | 群馬エリア | 29年度春頃しゅん工予定 |

| 東京 | 東京北部 | 東京北部エリア | 27年5月開局 |

| 南関東 | 神奈川西部 | 神奈川西部エリア | 29年度夏頃しゅん工予定 |

| 東海 | 静岡東部 | 静岡エリア | 28年度秋頃しゅん工予定 |

| 近畿 | 近畿北部 | 京都エリア | 29年度冬頃しゅん工予定 |

| 中国 | 中国東部 | 岡山エリア | 28年度冬頃しゅん工予定 |

| 新広島 | 広島エリア | 28年度冬頃しゅん工予定 | |

| 新山口 | 山口エリア | 28年度秋頃しゅん工予定 | |

| 九州 | 新鹿児島 | 鹿児島エリア | 29年度春頃しゅん工予定 |

また、集配局における区分作業の生産性をみるために、会計検査院において、区分作業等に従事する従業員数(総務、経理や配達作業等に従事する従業員数を除き、臨時従業員数を含む。)と25年度の郵便物等の引受物数により、郵便物等の区分作業等に係る百万通(百万個)当たりの当該従業員数を試算したところ、次のとおりとなっていた。

すなわち、表3-23のとおり、会計実地検査を行った119集配局から14地域区分局を除いた105集配局のうち、26年度末までに郵便・物流ネットワーク再編に着手していない97集配局では、百万通(百万個)当たりの従業員数が5.6人となっていたのに対して、当該再編に着手した北海道、北陸、信越、九州各支社管内の8集配局では同従業員数が5.2人となっていて、僅かではあるが少なくなっている。また、区分作業を集中して行っている14地域区分局では同従業員数は2.2人となっていて、上記の105集配局と比べて少なくなっている。

表3-23 集配局における区分作業の生産性

| 郵便局分類 | 局数 (局) |

区分作業等に従事する従業員数(人) | 25年度の引受物数(百万通(百万個)) | 百万通(百万個)当たりの従業員数(人) | |

|---|---|---|---|---|---|

| (A) | (B) | (A/B) | |||

| 集配局 | 再編着手済 | 8 | 495 | 94 | 5.2 |

| 再編未着手 | 97 | 10,188 | 1,793 | 5.6 | |

| 計 | 105 | 10,683 | 1,888 | 5.6 | |

| 地域区分局 | 14 | 9,667 | 4,286 | 2.2 | |

| 合計 | 119 | 20,350 | 6,174 | 3.2 | |

日本郵便は、荷物に係る営業損失を継続して計上していること、また、郵便物に係る営業利益が減少していることから、引き続き生産性の向上等に努めることが求められる。

銀行業の主たる事業主体であるゆうちょ銀行は、持分法適用関連会社2社(26年度末現在)を有しており、26年度末現在において、日本郵政グループが運用目的で保有する有価証券の約7割を保有している。ゆうちょ銀行には、郵政民営化法等により、表3-24のとおり、新規業務について内閣総理大臣及び総務大臣の認可を要するという制限や預金者一人当たりの預入限度額等の他の銀行にはない規制が課せられている。なお、当該限度額については、昭和63年4月に300万円から500万円に、平成2年1月に700万円に、3年11月に1000万円に、28年4月に現在の1300万円に引き上げられている。

表3-24 ゆうちょ銀行に対する規制

| 項目 | 認可等 | 備考 |

|---|---|---|

| 新規業務の制限 | 内閣総理大臣及び総務大臣の認可を要する(内閣総理大臣は金融庁長官に権限を委任)。 | 日本郵政がゆうちょ銀行の株式の2分の1以上を処分した旨を総務大臣に届け出た日以後は、当該認可を要しない。 |

| 預金者一人当たりの預入限度額 | 当該限度額の引上げには郵政民営化法施行令の改正を要する。 | 平成28年4月から原則1300万円。 ただし、他に一般の金融機関がない市町村の区域として内閣総理大臣及び総務大臣が告示する区域に主たる事務所が所在する地方公共団体等の所得税法別表第一に掲げる内国法人、労働組合等については当該限度額の適用が除外される(内閣総理大臣は金融庁長官に権限を委任)。 |

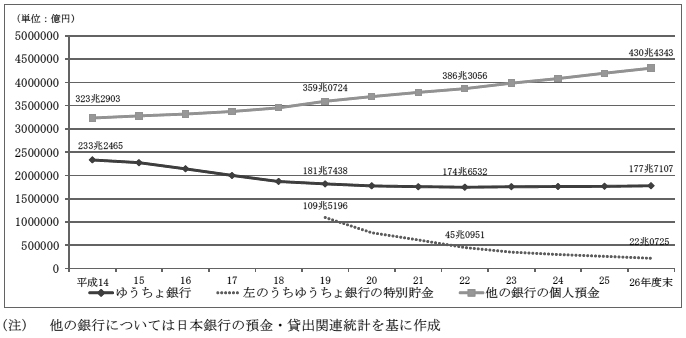

ゆうちょ銀行(貯金残高及び資金運用については民営化前の特別会計及び公社を含む。以下同じ。)の貯金残高及び他の銀行(注19)の個人預金の預金残高(以下、これらを合わせて「預貯金残高」という。)の推移は、図3-10のとおり、ゆうちょ銀行の貯金残高は、14年度末の233兆2465億余円から22年度末の174兆6532億余円へと2割以上減少し、23年度以降は僅かではあるが増加に転じ、26年度末には177兆7107億余円となっている(22年度から26年度までの間の増加率は1.7%)。しかし、ゆうちょ銀行の貯金残高が減少していた14年度から22年度までの間に、他の銀行の預金残高は323兆2903億余円から386兆3056億余円へと2割程度増加し、その後、26年度末の430兆4343億余円へと更に増加していることから(22年度から26年度までの間の増加率は11.4%)、上記のとおり、23年度以降、ゆうちょ銀行の貯金残高は増加に転じたものの、他の銀行の預金残高と比較するとその増加率は小さくなっている。

このように、ゆうちょ銀行におけるこの間の貯金残高が減少している背景としては、市場における低金利が続く中で、主力商品である定額貯金の優位性が低下していることなどが要因であると考えられる。

図3-10 預貯金残高の推移・比較

表3-25 主要サービスの提供状況の比較(平成26年度末時点)

| サービス内容 | ゆうちょ銀行 | 都市銀行 | |

|---|---|---|---|

| 個人向け | 預貯金 | 円貨貯金 ○ | ○ |

| 外貨貯金 × | |||

| 送金(国内・国際) | ○ | ○ | |

| 資産運用商品(国債、各種投資信託の取扱い、変額年金保険) | ○ | ○ | |

| カードサービス | ○ | ○ | |

| インターネットサービス | ○ | ○ | |

| 確定拠出年金(個人型) | ○ | ○ | |

| 年金受取、公共料金等の支払 | ○ | ○ | |

| 個人向け貸出業務 | 直接の貸付け × (ただし、貯金等を担保とした貸付けは○) |

○ | |

| 他の銀行のローン商品の媒介 ○ | |||

| 法人向け | 法人向け貸出業務 | 地方公共団体への貸付け、 シンジケートローン(参加型)等 ○ |

○ |

| 企業への直接の貸付け × | |||

| 決済サービス | ○ | ○ | |

| 経営・事業支援(コンサルティング等) | × | ○ | |

| 外国業務 | 国際送金、外貨両替 ○ | ○ | |

| 事業展開支援等 × | |||

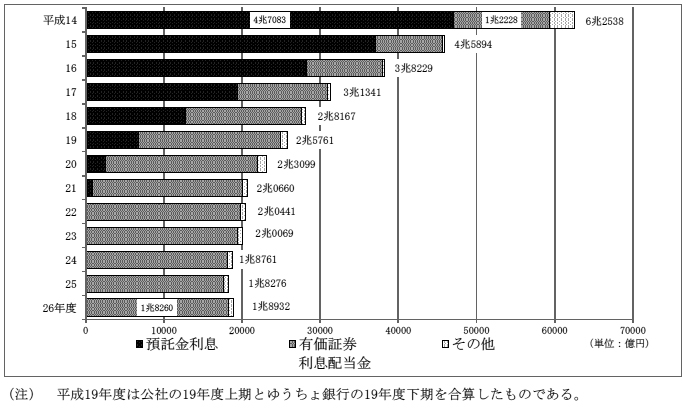

銀行業の経常収益等の推移をみると、表3-26のとおり、資金運用の方法について、財政投融資改革により資金運用部への預託義務が廃止された13年度以降は全額自主運用になったため、特別会計の最終年度である14年度末には総資産額285兆7077億余円の約6割に当たる177兆3200億円を財政融資資金預託金が占めていたが、民営化された19年度末には総資産額212兆1491億余円の約1割に当たる20兆7000億円へと減少した。これに伴って公社時代の16年度以降は、国債等の有価証券が運用の中心になった。当該預託金の利回りと有価証券の利回りとを比較すると、当該預託金の利回りが15年度の2.25%から18年度の1.97%へと推移していたのに対して、有価証券の利回りは15年度の0.81%から18年度の0.93%へと当該預託金と比べて低い水準で推移(注21)していた。有価証券と比べて利回りが高くなっていた当該預託金の償還に伴って、経常収益の大半を占める資金運用収益が、15年度の4兆5894億余円から18年度の2兆8167億余円へと減少したため、経常収益は15年度の5兆8714億余円から18年度の3兆0589億余円へと大幅に減少した。また、経常費用は15年度の3兆6006億余円から18年度の2兆0815億余円へと減少し、経常利益は15年度の2兆2707億余円から18年度の9773億余円へ、当期純利益は15年度の2兆2755億余円から18年度の9406億余円へと、いずれも大幅に減少した。

民営化後は、資金運用収益が20年度の2兆3099億余円から26年度の1兆8932億余円へと4166億余円減少するなどして、経常収益が20年度の2兆4885億余円から26年度の2兆0781億余円へと4103億余円減少しているものの、経常費用も20年度の2兆1033億余円から26年度の1兆5086億余円へと5946億余円減少(うち営業経費の削減額は1525億余円)するなどしているため、経常利益は20年度の3852億余円から26年度の5694億余円へ、当期純利益は20年度の2293億余円から26年度の3694億余円へとそれぞれ増加する傾向にある。前記のとおり、22年度以降は、僅かではあるが貯金残高が増加しているなどのため、総資産額も22年度の193兆4433億余円から26年度の208兆1793億余円へと増加している。

表3-26 経常収益等の推移

| (単位:億円) | ||||||||

| 科目 | 特別会計 注(1) |

公社 注(2) | ||||||

|---|---|---|---|---|---|---|---|---|

| 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 上期 |

|||

| 経常収益 | - | 5兆8714 | 4兆0989 | 4兆5315 | 3兆0589 | 1兆7715 | ||

うち資金運用収益 |

6兆2538 | 4兆5894 | 3兆8229 | 3兆1341 | 2兆8167 | 1兆3110 | ||

うち預託金利息 |

4兆7083 | 3兆7125 | 2兆8218 | 1兆9438 | 1兆2729 | 3962 | ||

預託金の利回り 注(3) |

2.44% | 2.25% | 2.08% | 1.99% | 1.97% | 1.85% | ||

うち有価証券利息配当金 |

1兆2228 | 8578 | 9694 | 1兆1514 | 1兆4901 | 8797 | ||

有価証券の利回り 注(4) |

1.55% | 0.81% | 0.78% | 0.80% | 0.93% | 1.03% | ||

| 経常費用 | - | 3兆6006 | 2兆8754 | 2兆1997 | 2兆0815 | 9544 | ||

うち営業経費 |

- | 1兆0538 | 1兆0039 | 9798 | 9941 | 5175 | ||

| 経常利益 | - | 2兆2707 | 1兆2235 | 2兆3317 | 9773 | 8170 | ||

| 当期純利益 | 1兆7303 | 2兆2755 | 1兆2095 | 1兆9304 | 9406 | 3726 | ||

| 総資産額 | 285兆7077 | 280兆5530 | 264兆8649 | 247兆7497 | 231兆6282 | 222兆5157 | ||

うち財政融資資金預託金 |

177兆3200 | 156兆0954 | 117兆6119 | 79兆8969 | 52兆2435 | 38兆8585 | ||

うち有価証券 |

90兆1071 | 109兆1605 | 132兆5461 | 152兆2415 | 165兆0165 | 170兆5092 | ||

| 負債額 | 282兆5851 | 276兆8866 | 259兆5927 | 240兆7711 | 223兆2137 | 214兆9299 | ||

| 純資産額 | 3兆1225 | 3兆6663 | 5兆2721 | 6兆9786 | 8兆4144 | 7兆5858 | ||

| 単体自己資本比率 (国内基準) 注(5) |

- | - | - | - | - | - | ||

| 科目 | ゆうちょ銀行 注(2) | |||||||

| 平成19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

| 経常収益 | 1兆3289 | 2兆4885 | 2兆2079 | 2兆2053 | 2兆2345 | 2兆1258 | 2兆0763 | 2兆0781 |

うち資金運用収益 |

1兆2650 | 2兆3099 | 2兆0660 | 2兆0441 | 2兆0069 | 1兆8761 | 1兆8276 | 1兆8932 |

うち預託金利息 |

2738 | 2547 | 861 | 140 | - | - | - | - |

預託金の利回り 注(3) |

1.75% | 1.74% | 1.93% | 2.00% | - | - | - | - |

うち有価証券利息配当金 |

9369 | 1兆9408 | 1兆9209 | 1兆9721 | 1兆9478 | 1兆8162 | 1兆7683 | 1兆8260 |

有価証券の利回り 注(4) |

1.08% | 1.11% | 1.09% | 1.13% | 1.13% | 1.07% | 1.02% | 1.14% |

| 経常費用 | 1兆0727 | 2兆1033 | 1兆7136 | 1兆6787 | 1兆6583 | 1兆5323 | 1兆5113 | 1兆5086 |

うち営業経費 |

6177 | 1兆2662 | 1兆2210 | 1兆2099 | 1兆1739 | 1兆1107 | 1兆0950 | 1兆1136 |

| 経常利益 | 2561 | 3852 | 4942 | 5265 | 5762 | 5935 | 5650 | 5694 |

| 当期純利益 | 1521 | 2293 | 2967 | 3163 | 3348 | 3739 | 3546 | 3694 |

| 総資産額 | 212兆1491 | 196兆4807 | 194兆6783 | 193兆4433 | 195兆8198 | 199兆8406 | 202兆5128 | 208兆1793 |

うち財政融資資金預託金 |

20兆7000 | 8兆7000 | 2兆0000 | - | - | - | - | - |

うち有価証券 |

172兆5321 | 173兆5511 | 178兆2306 | 175兆0264 | 175兆9532 | 171兆5965 | 166兆0578 | 156兆1697 |

| 負債額 | 204兆0723 | 188兆3012 | 185兆8388 | 184兆3497 | 186兆0017 | 188兆8431 | 191兆0483 | 196兆5490 |

| 純資産額 | 8兆0768 | 8兆1795 | 8兆8395 | 9兆0936 | 9兆8181 | 10兆9975 | 11兆4645 | 11兆6302 |

| 単体自己資本比率 (国内基準) 注(5) |

85.90% | 92.09% | 91.62% | 74.82% | 68.39% | 66.04% | 56.81% | 38.42% |

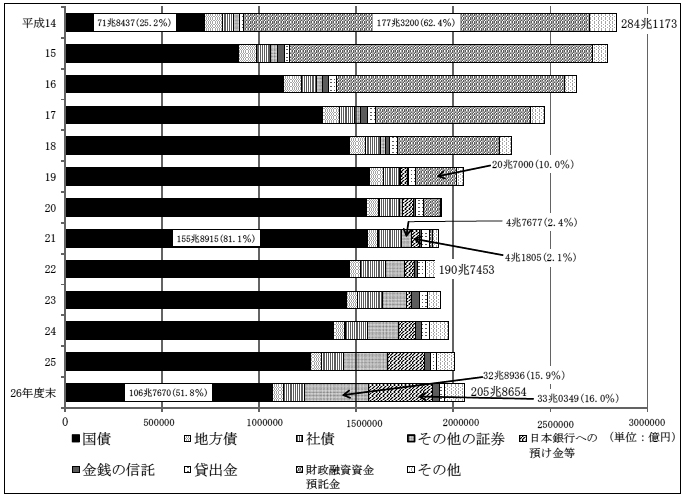

特別会計時代の最終年度である14年度から26年度までの間のゆうちょ銀行の資金運用の状況をみると、図3-11のとおり、運用資産額は、14年度末には284兆1173億余円であったが、貯金残高が減少したことなどにより、22年度末には190兆7453億余円に減少し、その後貯金残高の増加等に伴って26年度末には205兆8654億余円に増加している。

前記のとおり、15年度から18年度までの間に、運用資産に占める財政融資資金預託金の割合が大きく減少し、また、ゆうちょ銀行は、個人及び法人向け貸出業務の範囲が制限されているため、運用資産に占める貸出金の割合は1%から2%程度となっている。このため、16年度以降、有価証券が資金運用の中心となり、中でも安全・確実な運用を目的として国債が中心となっている。ただし、国債を運用の基本にしつつも、市場の状況を踏まえてリスクの分散・収益源泉の多様化を図るとしており、金利の低下もあって(償還期間が10年の国債の利回りをみると、19年度の平均は1.6%程度であったが、26年度の平均は0.4%程度にまで低下している。)、運用資産に占める国債の割合は、最も高かった21年度末の81.1%から26年度末には51.8%へと低下している。そして、運用資産に占める割合が、外国証券等のその他の証券については21年度末の2.4%から26年度末の15.9%へ、日本銀行への預け金(注22)等については21年度末の2.1%から26年度末の16.0%へとそれぞれ増加するなどしている。なお、20年度以降、金銭の信託を通さずに直接保有している株式があるが、直接保有しているのは持分法適用関連会社2社(26年度末現在)の株式のみである。

図3-11 運用資産の内訳の推移

上記資金運用の結果、資金運用収益は、図3-12のとおり、14年度の6兆2538億余円から、民営化された19年度には2兆5761億余円へ、さらに、26年度には1兆8932億余円へと大幅に減少している。

図3-12 資金運用収益の内訳の推移

ゆうちょ銀行は、27年中期計画等において、貯金等の総預かり資産の拡大を目指すとともに、資金運用に当たっては、市場の状況を踏まえて収益源泉の多様化を図るとしている。

26年度について、ゆうちょ銀行と都市銀行とを運用資産の構成について比較(注23)すると表3-27のとおりとなっており、また、指標等を用いて比較すると表3-28のとおりとなっている。ゆうちょ銀行は、個人及び法人向けの貸出業務の範囲が制限されていることなどから、運用資産に占める貸出金の割合が1.3%となっており、都市銀行の48.9%と比較して小さく、また、預貸率(注24)についても1.5%となっており、都市銀行が58.6%から75.4%であるのと比較して低くなっている。その一方、前記のとおり、ゆうちょ銀行は、都市銀行よりも業務範囲が狭いことなどを背景として、有価証券、特に国債を中心とする資金運用が行われているため、運用資産に占める有価証券の割合が75.8%となっており、都市銀行の25.7%と比較して極めて高くなっている。また、都市銀行の預証率(注25)が16.0%から38.9%となっているのに対して、ゆうちょ銀行の預証率は87.8%と高くなっている。

その結果、ゆうちょ銀行では、有価証券利息配当金が資金運用収益の96.4%を占めており主な収益源泉となっている一方、資金の運用利回りが0.95%となっていて、0.94%から1.42%となっている都市銀行と比べておおむね低くなっている。

また、自己資本の規模が大きいなどのため、自己資本当期純利益率が3.2%となっていて、5.8%から11.9%となっている都市銀行と比べて低くなっている。一方、運用資産に占める国債の割合が51.8%と高くなっていることなどにより、バーゼル銀行監督委員会が公表している自己資本規制に基づく銀行の健全性を示す単体自己資本比率(注26)は38.4%となっていて、13.1%から18.8%となっている都市銀行と比べて高くなっている。

表3-27 ゆうちょ銀行と都市銀行との運用資産の構成比較(平成26年度)

| 運用資産の区分 | ゆうちょ銀行 | 都市銀行計 | |||

|---|---|---|---|---|---|

| 資産残高 | 構成比 | 資産残高 | 構成比 | ||

| 有価証券 | 156兆1697 | 75.8% | 130兆1842 | 25.7% | |

| 国債 | 106兆7670 | 51.8% | 67兆4451 | 13.3% | |

| 地方債 | 5兆5251 | 2.6% | 1兆0368 | 0.2% | |

| 短期社債 | 2269 | 0.1% | - | - | |

| 社債 | 10兆7560 | 5.2% | 7兆2532 | 1.4% | |

| 株式 | 9 | 0.0% | 15兆3357 | 3.0% | |

| その他の証券 | 32兆8936 | 15.9% | 39兆1131 | 7.7% | |

| 日本銀行への預け金等 | 33兆0349 | 16.0% | 101兆6615 | 20.1% | |

| 金銭の信託 | 3兆4916 | 1.6% | 343 | 0.0% | |

| 貸出金 | 2兆7839 | 1.3% | 247兆1332 | 48.9% | |

| その他 | 10兆3850 | 5.0% | 25兆9501 | 5.1% | |

| 計 | 205兆8654 | 100.0% | 504兆9635 | 100.0% | |

| 収益の区分 | 資産残高 | 構成比 | 資産残高 | 構成比 | |

| 資金運用収益 | 1兆8932 | 100.0% | 4兆7321 | 100.0% | |

| 有価証券利息配当金 | 1兆8260 | 96.4% | 1兆2129 | 25.6% | |

| 貸出金利息 | 311 | 1.6% | 3兆1160 | 65.8% | |

| その他 | 360 | 1.9% | 4031 | 8.5% | |

表3-28 指標等によるゆうちょ銀行と都市銀行との比較(平成26年度)

| 区分 | ゆうちょ銀行 | 都市銀行 | ||||||

|---|---|---|---|---|---|---|---|---|

| C | D | E | F | G | 都市銀行平均 | |||

| 経常利益 | 5694 | 6863 | 9026 | 9559 | 2291 | 566 | 5661 | |

| 預貸率 | 1.5% | 65.4% | 61.0% | 64.8% | 75.4% | 58.6% | 64.1% | |

| 預証率 | 87.8% | 38.0% | 38.9% | 28.4% | 16.0% | 18.5% | 33.8% | |

| 運用利回り | 0.95% | 1.00% | 1.31% | 1.42% | 1.17% | 0.94% | 非公表 | |

| 貸出金 | 1.04% | 1.30% | 1.62% | 1.60% | 1.36% | 1.48% | 非公表 | |

| 有価証券 | 1.14% | 0.79% | 0.97% | 1.29% | 1.06% | 0.60% | 非公表 | |

| 自己資本 | 11兆6302 | 7兆3120 | 10兆4886 | 7兆9987 | 1兆3597 | 3924 | 5兆5103 | |

| 自己資本当期純利益率 | 3.2% | 6.2% | 5.8% | 8.5% | 11.9% | 9.4% | 非公表 | |

| 単体自己資本比率 (国際統一基準又は国内基準)注(1) |

38.4% | 15.3% | 17.2% | 18.8% | 13.1% | 14.2% | 基準が異なるため 算定不可 |

|

| (国内基準) | (国際統一基準) | (国際統一基準) | (国際統一基準) | (国内基準) | (国内基準) | |||

ゆうちょ銀行は、民営化後、表3-29のとおり、新規業務等の申請等を行っており、クレジットカード業務等は認可されているが、24年9月3日に申請した個人向け貸付及び法人向け貸付等の業務等は、27年12月末時点において、認可されていない状況である。

表3-29 ゆうちょ銀行の新規業務等の申請・認可等の状況

| 新規業務等 | 申請・認可時期等 | 開始時期 | 目的等 | |

|---|---|---|---|---|

| 新商品・サービスの提供 | ①クレジットカード業務 |

平成 20.4.18 認可 |

20.5.1 | 決済手段の多様化に伴う手数料収入等の収益機会の拡大 |

②住宅ローン等の媒介業務 |

20.5.12 | スルガ銀行株式会社の住宅ローン等を媒介することによる代理業務による手数料等の収益機会の拡大 | ||

③変額個人年金保険等の生命保険募集業務 |

20.5.29 | 資産運用商品のラインナップの充実、手数料等の収益機会の拡大 | ||

④個人向け貸付け |

24.9.3 申請 |

/ | 住宅ローン等の各種ローンを取り扱うことで顧客の利便性・収益構造等の改善を図る。 | |

⑤損害保険募集 |

/ | 住宅資金貸付時に損害保険の募集を併せて行うことによる顧客の利便性・収益構造の改善を図る。 | ||

⑥法人向け貸付け |

/ | 法人顧客の資金需要に応え、収益構造の改善を図る。 | ||

| 運用手段の多様化 | ①金銭の貸付け (シンジケートローン(参加型)) |

19.12.19 認可 |

20.1 | 債券を発行していない企業等への投資等が可能となることによる収益機会の拡大 |

②デリバティブ取引 (金利スワップ取引等) |

20.2 | 固定金利の変動金利化等のニーズに柔軟に対応 | ||

③金銭債権の取得又は譲渡 (貸出債権等) |

20.2 | 債券を発行していない企業等への投資等が可能となることによる収益機会の拡大 | ||

④有価証券の取得 (信託受益権等) |

20.3 | 債券を発行していない企業等への投資等が可能となることによる収益機会の拡大 | ||

| 預入限度額 | 預入限度額の廃止 | 20.4.1 政令改正要望を提出 |

/ | 預金者一人当たり原則1000万円とする預入限度額の撤廃による顧客の利便性の向上 |

公社の第1期及び第2期の中期経営目標における目標値及び実績値は、表3-30のとおりとなっており、目標値として用いられている経費率(注27)は平均貯金残高の減少が見込まれる中で業務運営の効率化の状況を測る指標として、積立金は利益の発生状況を測る指標として、それぞれ用いられている。

経費率については、第1期の目標値が「0.52%以下」となっていたのに対して実績値は0.47%、第2期の目標値が「0.62%以下」となっていたのに対して実績値は0.58%となっていた。また、積立金については、第1期の目標値が「3.9兆円以上」となっていたのに対して実績値は6兆3562億余円、第2期の目標値が「2900億円以上」となっていたのに対して実績値は7637億余円となっていた。

表3-30 公社の郵便貯金業務における中期経営目標の目標値及び実績値

| 項目 | 第1期目標値 | 実績値 | ||||

|---|---|---|---|---|---|---|

| 平成15年度 | 16年度 | 17年度 | 18年度 | 4年間 合計又は平均 |

||

| 経費率 注(1) | 0.52%以下 | 0.46% | 0.45% | 0.47% | 0.51% | 0.47% |

| 積立金 注(2) | 3.9兆円以上 | 2兆2755億円 | 1兆2095億円 | 1兆9304億円 | 9406億円 | 6兆3562億円 |

| 項目 | 第2期目標値 注(3) |

実績値 | ||||

| 19年度上期 注(3) | ||||||

| 経費率 注(1) | 0.62%以下 | 0.58% | ||||

| 積立金 注(2) | 2900億円以上 | 7637億円 | ||||

表3-31 民営化後の経費率等の推移

| 項目 | 平成19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 貯金経費率 | 0.66% | 0.70% | 0.68% | 0.68% | 0.66% | 0.63% | 0.61% | 0.62% | |

| うち人件費の平均貯金残高に対する割合 | 0.05% | 0.06% | 0.06% | 0.06% | 0.06% | 0.06% | 0.06% | 0.06% | |

| うち物件費の平均貯金残高に対する割合 | 0.55% | 0.60% | 0.58% | 0.58% | 0.56% | 0.52% | 0.51% | 0.51% | |

| うち租税公課の平均貯金残高に対する割合 | 0.04% | 0.04% | 0.04% | 0.04% | 0.03% | 0.03% | 0.03% | 0.04% | |

| 当期純利益 | 1521億円 | 2293億円 | 2967億円 | 3163億円 | 3348億円 | 3739億円 | 3546億円 | 3694億円 | |

また、公社時代及び民営化後は、顧客の満足度を高めるサービスの充実、業務運営の効率化及び経営管理の高度化を図るために、表3-32のとおり、各種の取組が行われている。

表3-32 顧客の満足度を高めるサービスの充実等を図るための取組

| 取組 | 開始時期 | 目的等 |

|---|---|---|

①国庫金・各種料金の電子収納サービス開始 |

平成16年1月 | 決済手段の多様化による顧客の利便性の向上 |

②投資信託の販売等開始 |

17年10月 | 顧客のニーズへの対応及び投資信託の販売による手数料収入の獲得、収益機会の拡大 |

③シンジケートローン(参加型)等運用方法の多様化 |

20年1月 など |

債券を発行していない企業等への投資等が可能となることによる収益機会の拡大 |

④クレジットカード、個人向けローンの媒介等新規業務を開始 |

20年5月 | 決済手段の多様化等による手数料収入等の収益機会の拡大 |

⑤全国銀行データ通信システム(全銀システム)への接続開始 |

21年1月 | 他の金融機関との間での払込みや振込みが可能となることによる顧客の利便性の向上 |

⑥全国に13のエリア本部を設置 |

22年4月 | 日本郵便との連携強化による営業力の強化 |

⑦新型の窓口端末機の導入 |

26年4月 | 顧客対応の改善及び正確かつ効率的な事務手続の実施 |

そして、前記のとおり、日本郵政は、26年2月に、民営化後初めての中期経営計画となる26年中期計画を策定し、また、27年4月にこれを更新した27年中期計画を策定した。そして、27年中期計画においては、27年度から29年度までの目標として、①総預かり資産4兆円(貯金3兆円、投資信託及び変額年金保険1兆円)の増加、②29年度の経常利益4800億円程度、③29年度の当期純利益3300億円程度、④26年度と比べて経常費用のうち物件費500億円以上の削減が掲げられている。当該計画に掲げられている総預かり資産等の目標について、26年度の実績をみると、①24年度から26年度までの総預かり資産は2兆7995億余円(貯金1兆6146億余円、投資信託及び変額年金保険1兆1849億余円)の増加、②26年度の経常利益は5694億余円、③26年度の当期純利益は3694億余円、④23年度と比べて26年度の物件費は724億余円の削減となっている。

また、14年度以降に配備されていた旧型の窓口端末機が老朽化したことから、保守費等のコスト削減に資する投資として、旧型の窓口端末機よりも経済性、操作性等の点で優れている新型の窓口端末機の配備等に総額90億円を投資する計画となっている。

生命保険業の主たる事業主体であるかんぽ生命は、連結子会社1社(26年度末現在)を有しており、前記のとおり、26年度の生命保険業の経常収益及び経常利益は多額に上っている。かんぽ生命には、郵政民営化法等により、表3-33のとおり、新規業務について内閣総理大臣及び総務大臣の認可を要するという制限や被保険者一人当たりの加入限度額等の他の生命保険会社にはない規制が課せられている。なお、当該限度額の最高額は、昭和52年9月に500万円から1000万円に、61年9月に所定の条件を満たす場合に保険金額のうち300万円が当該限度額の計算に算入されないという形で1300万円に引き上げられた。さらに、平成28年4月に所定の条件を満たす場合に保険金額のうち1000万円が当該限度額の計算に算入されないという形で現在の2000万円に引き上げられている。

表3-33 かんぽ生命に対する規制

| 項目 | 認可等 | 備考 |

|---|---|---|

| 新規業務の制限 | 内閣総理大臣及び総務大臣の認可を要する(内閣総理大臣は金融庁長官に権限を委任)。 | 日本郵政がかんぽ生命の株式の2分の1以上を処分した旨を総務大臣に届け出た日以後は、当該認可を要しない。 |

| 被保険者一人当たりの加入限度額 | 当該限度額の引上げには郵政民営化法施行令の改正を要する。 | 被保険者が20歳以上55歳以下で、加入後4年以上経過した契約があり、被保険者が健康であることが確認できた場合、平成28年4月から1000万円が限度額の計算に算入されず、最高で2000万円になる。 |

かんぽ生命(保険契約件数及び資産運用については民営化前の特別会計及び公社を含む。以下同じ。)及び他の生命保険会社(注30)が保有する保険契約件数の推移をみると、表3-34のとおり、かんぽ生命については、14年度から19年度までの個人保険(民営化前に契約した「保険」も含む。以下同じ。)の保険契約件数は14年度末の約7264万件から19年度末の約5276万件へ、個人年金保険(民営化前に契約した「年金保険」も含む。以下同じ。)の保険契約件数は14年度末の約740万件から19年度末の約636万件へとそれぞれ減少していた。そして、19年度以降の状況をみると、民営化後に契約した保険契約の件数は26年度末には個人保険が約1353万件、個人年金保険が約131万件となっているのに対して、民営化前に契約した保険契約の件数は、満期を迎えたことなどにより、個人保険が19年度末の約5218万件から26年度末の約1994万件へと約3223万件減少し、個人年金保険が19年度末の約629万件から26年度末の約295万件へと約334万件減少している。その結果、26年度末の個人保険の保険契約件数は約3348万件、個人年金保険の保険契約件数は約426万件となっている。全体として、減少のペースは鈍化してきているものの、長期にわたり減少傾向が続いている。一方、他の生命保険会社については、15年度以降、保険契約件数(個人保険に係る分)はおおむね増加傾向にあり、特に、21年度以降は、21年度末の約1億1270万件から26年度末の約1億3819万件へと増加している。

このように、かんぽ生命において、民営化前に契約した保険契約の満期等による減少件数が民営化後に契約した保険契約の増加件数を上回って推移しており、その背景としては、かんぽ生命は、貯蓄性の高い商品である養老保険を主力商品としており、予定利率の低下により、貯蓄性の高い商品の魅力が低下していることなどが考えられる。

かんぽ生命は、保険契約件数の維持等に努める必要があることから、27年中期計画において、29年度以降の保険契約件数の底打ち、反転を目指すとしている。

表3-34 個人保険等の保険契約件数の推移

| 区分 | 平成 14年度 |

15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 公社、かんぽ生命 | 個人保険 | 7,264 | 6,850 | 6,540 | 6,097 | 5,696 | 5,276 | 4,847 | 4,465 | 4,167 | 3,903 | 3,680 | 3,486 | 3,348 | |

| うちかんぽ生命(民営化後)の契約 | - | - | - | - | - | 58 | 244 | 434 | 618 | 801 | 987 | 1,166 | 1,353 | ||

| うち郵貯簡保機構(民営化前)の契約 | 7,264 | 6,850 | 6,540 | 6,097 | 5,696 | 5,218 | 4,602 | 4,030 | 3,549 | 3,101 | 2,693 | 2,319 | 1,994 | ||

| 個人年金保険 | 740 | 731 | 724 | 699 | 674 | 636 | 604 | 581 | 557 | 528 | 493 | 458 | 426 | ||

| うちかんぽ生命(民営化後)の契約 | - | - | - | - | - | 6 | 24 | 45 | 68 | 88 | 105 | 119 | 131 | ||

| うち郵貯簡保機構(民営化前)の契約 | 740 | 731 | 724 | 699 | 674 | 629 | 580 | 536 | 488 | 439 | 387 | 339 | 295 | ||

| 他の生命保険会社 | 個人保険 | 11,017 | 10,934 | 10,961 | 10,998 | 10,978 | 10,943 | 11,055 | 11,270 | 11,573 | 11,919 | 12,614 | 13,221 | 13,819 | |

主要商品の取扱状況について、かんぽ生命と他の生命保険会社のうち26年度末時点で保有する保険契約件数の多い上位4生命保険会社(以下「4保険会社」という。)とを比較すると、表3-35のとおり、かんぽ生命は、企業と契約することで企業の職員全員が加入することになる団体保険を取り扱っていない。これは、簡易生命保険が、国民に、簡易に利用できる生命保険をなるべく安い保険料で提供し、もつて国民の経済生活の安定を図り、その福祉を増進することを目的としていた成り立ちによるものである。

表3-35 かんぽ生命及び4保険会社における主要商品の取扱状況の比較(平成26年度末時点)

| 商品内容 | かんぽ生命 | 4保険会社 | |

|---|---|---|---|

| 個人保険 | 医療保険 | 特約として付加 ○ | ○ |

| 商品単体 × | |||

| 定期保険 | ○ | ○ | |

| 養老保険 | ○ | ○ | |

| 終身保険 | ○ | ○ | |

| こども保険(学資保険) | ○ | ○ | |

| がん保険 | 他社商品の受託販売 ○ | ○ | |

| 自社商品の販売 × | |||

| 個人年金保険 | 定額年金保険 | ○ | ○ |

| 変額年金保険 | × | ○ | |

| 団体保険 | 団体信用生命保険 | × | ○ |

| 団体定期保険 | × | ○ | |

| 総合福祉団体定期保険 | × 注(1) | ○ | |

| 団体年金保険 | 拠出型企業年金保険 | × | ○ |

| 確定給付企業年金保険 | × | ○ | |

生命保険業の経常収益等の推移をみると、前記のとおり、保険契約件数が逓減していて、経常収益の過半を占める保険料等収入が減少傾向にあったため、経常収益も減少している。ただし、保険料等収入の減少、満期による保険契約の消滅等に伴い、経常収益の増加要因である過年度に繰り入れた責任準備金(注31)の戻入があるため、経常収益の減少は、その分、緩和されることになる。

公社時代の経常収益等の推移をみると、経常収益が15年度の16兆8577億余円から18年度の14兆7261億余円へと2兆1316億余円減少したものの、経常費用も15年度の16兆6252億余円から18年度の14兆4319億余円へと2兆1933億余円減少するなどしたため、経常利益は15年度の2325億余円から18年度の2941億余円へと増加した。なお、公社では、経常利益に特別損益等を加減した残余額を契約者配当準備金(注32)として繰り入れていたため、当期純利益は生じていなかった。

民営化後の経常収益等の推移をみると、経常収益が20年度の15兆5337億余円から26年度の10兆1692億余円へと5兆3644億余円減少しているものの、経常費用も20年度の15兆3194億余円から26年度の9兆6766億余円へと5兆6428億余円減少していることにより、黒字基調で推移しており、経常利益は20年度の2142億余円から26年度の4926億余円へ、当期純利益は20年度の383億余円から26年度の813億余円へとそれぞれ増加している。

また、上記の責任準備金の戻入により、責任準備金が15年度末の114兆8779億余円から19年度末の104兆7353億余円へ、さらに、26年度末の75兆1126億余円へと減少していることに伴って、総資産額が15年度末の121兆9119億余円から19年度末の112兆5246億余円へ、さらに、26年度末の84兆9150億余円へと減少している(表3-36参照)。

表3-36 経常収益等の推移

| (単位:億円) | ||||||||

| 科目 | 特別会計 注(1) |

公社 注(2) | ||||||

|---|---|---|---|---|---|---|---|---|

| 平成14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 上期 |

|||

| 経常収益 | - | 16兆8577 | 14兆6650 | 16兆6721 | 14兆7261 | 7兆3362 | ||

うち保険料等収入 |

14兆3176 | 12兆2915 | 11兆6665 | 11兆2318 | 9兆2450 | 4兆5702 | ||

うち責任準備金戻入額 |

1兆9639 | 2兆1550 | 5966 | 2兆7862 | 2兆7774 | 1兆0594 | ||

| 経常費用 | - | 16兆6252 | 14兆0317 | 16兆3521 | 14兆4319 | 6兆8957 | ||

うち事業費 |

- | 6167 | 5594 | 5461 | 5635 | 2563 | ||

| 経常利益 | - | 2325 | 6333 | 3200 | 2941 | 4404 | ||

| 特別利益 | - | 88 | 298 | 77 | 109 | 103 | ||

| 特別損失 | - | 756 | 5358 | 1775 | 1276 | 3596 | ||

| 契約者配当準備金繰入額 | - | 1657 | 1273 | 1502 | 1774 | 911 | ||

| 当期純利益 | 3兆1110 | - | - | - | - | - | ||

| 総資産額 | 125兆7494 | 121兆9119 | 121兆2688 | 119兆9623 | 116兆6113 | 114兆9253 | ||

| 負債額 | 122兆1221 | 120兆4188 | 119兆8781 | 117兆1537 | 114兆3742 | 113兆4960 | ||

うち責任準備金 |

118兆0489 | 114兆8779 | 114兆2813 | 111兆4951 | 108兆7176 | 107兆6582 | ||

| 純資産額 | 3兆6272 | 1兆4931 | 1兆3906 | 2兆8085 | 2兆2370 | 1兆4292 | ||

| 科目 | かんぽ生命 注(2) 注(3) | |||||||

| 平成19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

| 経常収益 | 7兆6868 | 15兆5337 | 14兆5916 | 13兆3754 | 12兆5386 | 11兆8349 | 11兆2341 | 10兆1692 |

うち保険料等収入 |

3兆8866 | 7兆8811 | 7兆5056 | 7兆3423 | 6兆8564 | 6兆4817 | 5兆9116 | 5兆9567 |

うち責任準備金戻入額 |

2兆9228 | 5兆9341 | 5兆3841 | 4兆2523 | 4兆0209 | 3兆7418 | 3兆6564 | 2兆6328 |

| 経常費用 | 7兆6748 | 15兆3194 | 14兆2120 | 12兆9532 | 12兆0074 | 11兆3059 | 10兆7713 | 9兆6766 |

うち事業費 |

2665 | 5481 | 5492 | 5355 | 5161 | 5132 | 5139 | 5131 |

| 経常利益 | 119 | 2142 | 3796 | 4222 | 5312 | 5289 | 4627 | 4926 |

| 特別利益 | 1135 | 1157 | 251 | 117 | 24 | 1 | - | - |

| 特別損失 | 1 | 18 | 0 | 2 | 504 | 671 | 1000 | 993 |

| 契約者配当準備金繰入額 | 1069 | 2759 | 2943 | 3119 | 2719 | 3074 | 2421 | 2007 |

| 当期純利益 | 76 | 383 | 701 | 772 | 700 | 906 | 628 | 813 |

| 総資産額 | 112兆5246 | 106兆5779 | 100兆9697 | 96兆7867 | 93兆6908 | 90兆4635 | 87兆0928 | 84兆9150 |

| 負債額 | 111兆6204 | 105兆5052 | 99兆8004 | 95兆5790 | 92兆3964 | 88兆9967 | 85兆5546 | 82兆9392 |

うち責任準備金 |

104兆7353 | 98兆8012 | 93兆4170 | 89兆1647 | 85兆1438 | 81兆4019 | 77兆7454 | 75兆1126 |

| 純資産額 | 9042 | 1兆0727 | 1兆1693 | 1兆2076 | 1兆2944 | 1兆4667 | 1兆5381 | 1兆9757 |

特別会計の最終年度である14年度から26年度までの間のかんぽ生命の資産運用の状況をみると、前記の責任準備金の減少に伴って、図3-13のとおり、運用資産額(かんぽ生命を含む生命保険会社については単体決算の総資産を運用資産とする。以下同じ。)は、14年度末の125兆7494億余円から19年度末の112兆5246億余円へと減少し、さらに、26年度末の84兆9119億余円へと減少している。

図3-13 運用資産の内訳の推移

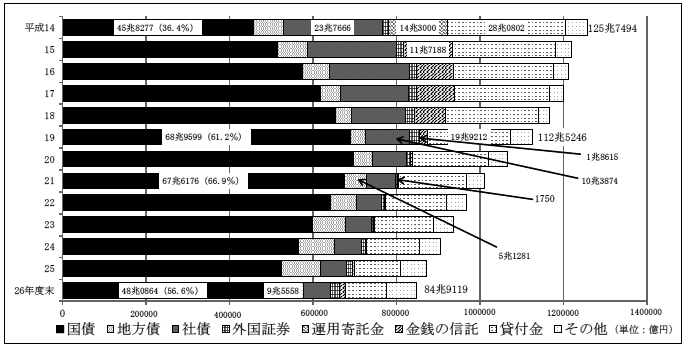

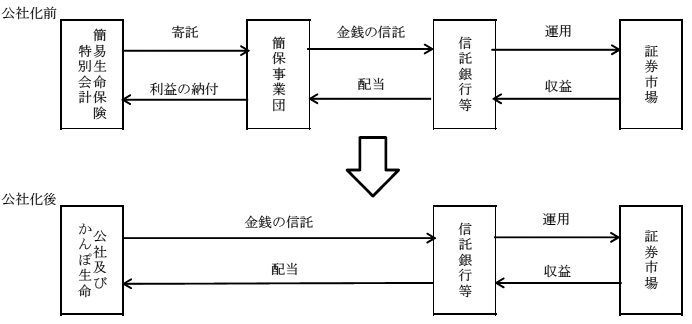

そして、14年度から19年度までの状況をみると、14年度末には、14兆3000億円が運用寄託金として簡保事業団を通じて信託銀行等に信託され、簡易生命保険特別会計において運用の対象とされていなかった株式等への投資が行われていた。公社化後は、直接、金銭を信託銀行等に信託して株式等への投資が行われるようになったが、その運用額は15年度末の11兆7188億余円から19年度末の1兆8615億余円へと減少した。また、このほか、社債が14年度末の23兆7666億余円から19年度末の10兆3874億余円へ、貸付金が14年度末の28兆0802億余円から19年度末の19兆9212億余円へと減少する一方で、安全・確実な運用を目的とするなどして国債が14年度末の45兆8277億余円から19年度末の68兆9599億余円へと増加した(図3-14参照)。

図3-14 運用寄託金及び金銭の信託における資金の流れ

そして、民営化後は、19年夏に表面化したいわゆるサブプライム・ローン問題に端を発した世界的な金融・経済環境の大幅な悪化を背景として、リスク性資産を圧縮することとしたため、15年度から18年度まで資産運用収益の3割から4割程度を占めていた金銭の信託の運用額が、前記の15年度の11兆7188億余円から21年度の1750億余円に大きく減少し、これに係る資産運用収益も15年度の6727億余円から21年度の387億余円に大きく減少していた。

また、金銭の信託に係る運用損が19年度下期に3185億余円、20年度に2967億余円、23年度に262億余円、24年度に41億余円発生していた。なお、19年度上期には金銭の信託に係る運用益が7448億余円発生していた。

そして、金利リスクの軽減を図りつつ安定的な収益獲得を目指すという方針の下、金利の低下もあって、運用資産に占める国債の割合は、最も高かった21年度末の66.9%から26年度末には56.6%へと低下傾向にある一方、国債より金利の高い地方債の割合が21年度末の5.0%から26年度末には11.2%へと増加している。

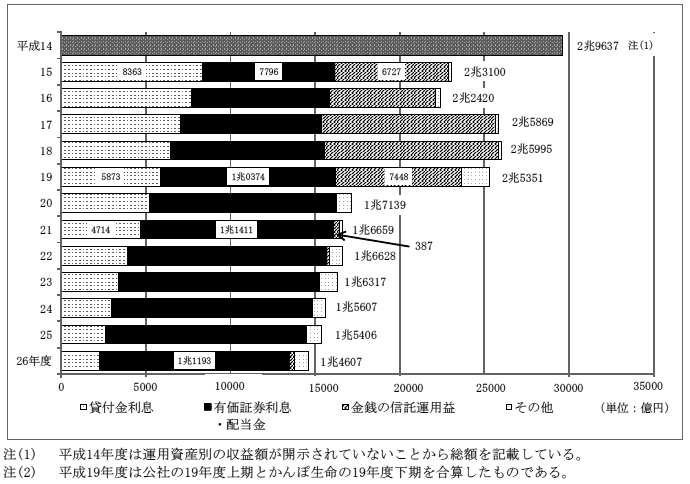

こうした資産運用の結果、前記のとおり、運用資産額が減少していることなどもあり、資産運用収益は、図3-15のとおり、14年度の2兆9637億余円から19年度の2兆5351億余円へ、さらに、26年度の1兆4607億余円へと減少している。

図3-15 資産運用収益の推移

かんぽ生命では、27年中期計画等において、資産運用の収益性の向上を目指して、運用資産の多様化を促進するとしている。

かんぽ生命の26年度末における運用資産の構成について、他の生命保険会社や、生命保険会社ではないものの長期的な観点から安全かつ効率的に年金積立金の運用を行うなどとしている年金積立金管理運用独立行政法人(Government Pension Investment Fund。以下「GPIF」という。)及びH年金運用機関と比較すると、表3-37のとおりとなっており、次の特徴がみられる。なお、かんぽ生命及び他の生命保険会社では会計基準として日本の会計基準を採用している。

① 有価証券(直接保有しているもの)については、かんぽ生命では、運用資産に占める割合は78.0%となっており、他の生命保険会社の82.5%と比べると低くなっている。また、GPIF及びH年金運用機関は、直接、有価証券を保有しておらず、金銭の信託を通して有価証券を保有しているため、単純に比較することはできないものの、金銭の信託を通して保有している有価証券を含めて比較すると、有価証券の運用資産に占める割合は、かんぽ生命では79.7%となり、当該割合が99.3%となっているGPIFと比べると低くなっており、当該割合が43.1%となっているH年金運用機関と比べると高くなっている。

② 国内債券については、かんぽ生命では、運用資産に占める割合(直接又は金銭の信託を通して保有しているもの)は75.7%となっており、他の生命保険会社の43.6%、GPIFの41.2%及びH年金運用機関の15.7%と比べると高くなっている。

③ 国内株式については、かんぽ生命は子会社の株式を直接保有しているほか、金銭の信託を通して他の国内株式を保有しているものの、運用資産に占める割合は1.2%となっており、他の生命保険会社の8.0%、GPIFの23.0%及びH年金運用機関の12.5%と比べると低くなっている。

④ 外国債券及び外国株式等については、かんぽ生命では運用資産に占める割合(直接又は金銭の信託を通して保有しているもの)は2.7%となっており、他の生命保険会社の25.2%、GPIFの35.1%及びH年金運用機関の14.8%と比べると低くなっている。

表3-37 運用資産の構成について他の生命保険会社等との比較(平成26年度末)

| 区分 | かんぽ生命 | 他の生命 保険会社 |

GPIF | H年金 運用機関 |

||||

|---|---|---|---|---|---|---|---|---|

| 有価証券 | (A) | 78.0 | 82.5 | / | / | |||

| 国内債券 | 75.7 | 43.6 | ||||||

| 国内株式 | 0.0 | 8.0 | ||||||

| 外国債券 | (C) | 2.3 | 20.3 | |||||

| 外国株式等 | (D) | 0.0 | 4.9 | |||||

| その他の証券 | - | 5.6 | ||||||

| 金銭の信託 | 1.6 | 0.6 | 100.0 | 43.1 | ||||

| 有価証券 | (B) | 1.6 | 注(1) | 99.3 | 43.1 | |||

| 国内債券 | - | 41.2 | 15.7 | |||||

| 国内株式 | 1.2 | 23.0 | 12.5 | |||||

| 外国債券 | (E) | 0.2 | 13.2 | 2.6 | ||||

| 外国株式 | (F) | 0.2 | 21.8 | 12.2 | ||||

| その他 | - | 0.6 | - | |||||

| 貸付金 | 11.7 | 9.5 | / | 1.8 | ||||

| 財政融資資金預託金 | / | / | 50.6 | |||||

| その他 | 8.5 | 7.2 | 4.2 | |||||

| 計 | 100.0 | 100.0 | 100.0 | 100.0 | ||||

| (A)+(B) | 79.7 | 82.5 | 99.3 | 43.1 | ||||

| (C)+(D)+(E)+(F) | 2.7 | 25.2 | 35.1 | 14.8 | ||||

また、かんぽ生命と4保険会社とを指標を用いるなどして比較すると、表3-38及び表3-39のとおりとなっている。年度末における保険会社の健全性を示すソルベンシー・マージン比率(注33)をみると、4保険会社が25年度に772.1%から945.5%、26年度に913.2%から1041.0%となっており、いずれも200%を大きく超えているが、かんぽ生命は、25年度に1623.4%、26年度に1641.4%となっていて、4保険会社よりも更に高くなっている。これは、算定に用いる危険準備金(注34)が多額であることや運用資産に占める国債の割合が大きい一方、国内株式及び外国株式等の割合が小さいため、株価の暴落や為替相場の激変等により資産価格が大幅に下落するなどの資産運用リスクが小さいことなどによるものである。また、事業費率(注35)をみると、かんぽ生命は25年度に8.67%、26年度に8.60%となっていて、4保険会社が25年度に9.73%から14.31%、26年度に10.22%から12.64%となっているのと比べて低くなっている。

そして、事業費に関して、かんぽ生命と4保険会社とを比較すると、かんぽ生命は、日本郵便との間で保険募集契約を締結して窓口業務を委託していることもあり、事業費に占める営業管理費の割合は、25年度が2%、26年度が3%となっていて、4保険会社と比べて小さくなっている。一方、事業費に占める営業活動費の割合は、4保険会社とほぼ同水準で、25年度が37%、26年度が35%となっており、また、収入保険料に対する営業活動費の割合は、25年度が3.22%、26年度が3.06%となっていて4保険会社と比べて低くなっている。事業費に占める一般管理費の割合は、25年度が60%、26年度が61%となっていて、4保険会社と比べて高くなっているが、収入保険料に対する一般管理費の割合は、25年度が5.22%、26年度が5.25%となっていて、4保険会社とおおむね同水準となっている。

表3-38 指標によるかんぽ生命と4保険会社との比較

| 項目 | 年度 | かんぽ生命 | I保険会社 | J保険会社 | K保険会社 | L保険会社 | |

|---|---|---|---|---|---|---|---|

| 基礎利益 注(1) |

平成25年度 | 4820 | 3998 | 5924 | 4604 | 3982 | |

| 26年度 | 5154 | 4582 | 6790 | 5063 | 4108 | ||

| 危険準備金 | 25年度末 | 2兆5887 | 5310 | 1兆0057 | 6604 | 3013 | |

| 26年度末 | 2兆4987 | 5580 | 1兆2502 | 6673 | 3151 | ||

| ソルベンシー・マージン比率 | 25年度末 | 1623.4% | 772.1% | 779.0% | 945.5% | 888.2% | |

| 26年度末 | 1641.4% | 913.2% | 930.8% | 1041.0% | 944.2% | ||

| 事業費率 注(2) | 25年度 | 8.67% | 14.31% | 11.64% | 9.73% | 13.45% | |

| うち収入保険料に対する営業活動費の割合 | 3.22% | 5.82% | 4.56% | 3.72% | 4.67% | ||

| うち収入保険料に対する営業管理費の割合 | 0.23% | 2.34% | 1.69% | 1.39% | 2.35% | ||

| うち収入保険料に対する一般管理費の割合 | 5.22% | 6.14% | 5.37% | 4.61% | 6.42% | ||

| 26年度 | 8.60% | 12.20% | 10.55% | 10.22% | 12.64% | ||

| うち収入保険料に対する営業活動費の割合 | 3.06% | 4.87% | 4.12% | 3.92% | 4.27% | ||

| うち収入保険料に対する営業管理費の割合 | 0.28% | 2.03% | 1.59% | 1.54% | 2.25% | ||

| うち収入保険料に対する一般管理費の割合 | 5.25% | 5.29% | 4.84% | 4.75% | 6.12% | ||

表3-39 事業費に関するかんぽ生命と4保険会社との比較

| (単位:百万円) | ||||||||||||

| 区分 | かんぽ生命 | I保険会社 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成25年度 | 26年度 | 25年度 | 26年度 | |||||||||

| 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | |||||

| 営業活動費 | 190,508 | 37% | 182,243 | 35% | 166,961 | 40% | 159,322 | 39% | ||||

| 営業管理費 | 13,847 | 2% | 17,147 | 3% | 67,332 | 16% | 66,395 | 16% | ||||

| 一般管理費 | 308,690 | 60% | 313,025 | 61% | 176,221 | 42% | 172,870 | 43% | ||||

| 計 | 513,046 | 100% | 512,417 | 100% | 410,515 | 100% | 398,588 | 100% | ||||

| 区分 | J保険会社 | K保険会社 | L保険会社 | |||||||||

| 平成25年度 | 26年度 | 25年度 | 26年度 | 25年度 | 26年度 | |||||||

| 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | |

| 営業活動費 | 220,462 | 39% | 220,033 | 39% | 134,699 | 38% | 133,730 | 38% | 116,838 | 34% | 109,985 | 33% |

| 営業管理費 | 81,832 | 14% | 85,035 | 15% | 50,367 | 14% | 52,563 | 15% | 58,883 | 17% | 57,958 | 17% |

| 一般管理費 | 259,564 | 46% | 258,303 | 45% | 166,979 | 47% | 162,132 | 46% | 160,664 | 47% | 157,712 | 48% |

| 計 | 561,860 | 100% | 563,371 | 100% | 352,046 | 100% | 348,426 | 100% | 336,386 | 100% | 325,656 | 100% |

かんぽ生命は、民営化後、表3-40のとおり、顧客のニーズに対応した商品を開発するなどして、新規業務等の申請を行い、認可を受けるなどしている。26年1月に認可され、同年4月に販売を開始した改定後の学資保険は、被保険者の死亡保障が保険期間を通じて一定だったそれまでの学資保険と異なり、当該保障を払込保険料相当額に抑制することにより、保険料を低く抑えた商品であり、新規の契約件数が改定前の25年度の168,086件から26年度の666,866件へと4倍近くに増加している。

表3-40 かんぽ生命の新規業務等の認可等の状況

| 新規業務等 | 申請・認可時期等 | 開始時期 | 目的等 | |

|---|---|---|---|---|

| 新規商品・サービスの提供 | ①法人向け商品の受託販売 |

平成20.4.18 認可 |

20.6.1 | 生命保険会社の法人向け定期保険を郵便局やかんぽ生命保険の支店にて受託販売 |

②入院特約の見直し |

20.7.2 | 入院特約について、手術保険金の支払対象を公的医療保険制度に連動させたほか、日帰り入院についても入院保険金の支払対象とするなどの見直しを実施 | ||

③学資保険の改定 |

26.1.24 認可 |

26.4.2 | 被保険者の死亡保障を抑制することにより、保険料を低廉化させた商品に改定 | |

④がん保険の受託販売等 |

26.6.27 認可 |

26.7.22 | アメリカンファミリー生命保険会社のがん保険をかんぽ生命の支店にて受託販売(法人向け) | |

⑤短期払養老保険 |

27.4.15 認可 |

27.10.2 | 普通養老保険について、保険料払込期間を保険期間より短く設定することにより、貯蓄性を向上させた商品に改定 | |

⑥経営者向け定期保険の受託販売 |

27.9.30 認可 |

27.11.30 | 受託元会社を限定していた定期保険の取扱範囲を拡大して利便性の向上及び収益源の多様化を図る。 | |

⑦総合福祉団体定期保険の受託販売 |

総合福祉団体定期保険の受託販売を開始することで利便性の向上及び収益源の多様化を図る。 | |||

| 運用手段の多様化 | ①有価証券の取得 (信託受益権等) |

19.12.19 認可 |

20.7.9 | 有価証券の運用対象を拡大することによる収益機会の拡大 |

②金銭の貸付け (シンジケートローン(参加型)) |

20.8.6 | 金銭の貸付の運用対象を拡大することによる収益機会の拡大 | ||

③デリバティブ取引 (金利スワップ取引等) |

20.12.22 | 変動金利の金利スワップによる固定化のニーズに柔軟に対応 | ||

④金銭債権の取得 (貸出債権等) |

21.3.25 | 金銭債権の取得等の運用対象を拡大することによる収益機会の拡大 | ||

| 新規商品 | 第三分野商品の販売 | 21.3.19 政令改正要望を提出 |

/ | がん保険の販売により利便性の向上及び収益源の多様化を図る。 |

| 限度額 | 加入後一定期間経過した場合の被保険者一人当たりの限度額の引上げ | 20.4.1 政令改正要望を提出 |

28.4.1 | 被保険者一人当たり最高1300万円とされている限度額を最高2000万円に引き上げることによる顧客の利便性の向上 |

公社の第1期及び第2期の中期経営目標における目標値及び実績値は、表3-41のとおりとなっており、目標値として用いられている失効解約率(注36)は、顧客満足度の度合いを測る指標として、事業費率は、保険料収入の減少が見込まれる中で業務運営の効率化の状況を測る指標として、危険準備金・価格変動準備金(注37)の積増額は、経営環境の変化によって生ずるリスクに備えるための取組の状況を測る指標として、それぞれ用いられている。

失効解約率については、第1期の目標値が、保険「3.6%以下」、年金保険「2.3%以下」となっていたのに対して、実績値は、保険が3.2%、年金保険が1.5%となっており、また、第2期の目標値が、保険「1.80%以下」、年金保険「1.15%以下」となっていたのに対して、実績値は、保険が1.64%、年金保険が0.82%となっていた。

また、事業費率については、第1期の目標値が「5.1%以下」となっていたのに対して、実績値は5.14%となっていた。一方、第2期の目標値は「7.0%以下」となっていたのに対して実績値は5.61%となっていた。

そして、危険準備金・価格変動準備金の積増額については、第1期の目標値が「3000億円以上 」となっていたのに対して、実績値は2兆5128億余円、第2期の目標値が「1400億円以上」となっていたのに対して、実績値は1673億余円となっていた。

表3-41 公社の簡易保険業務における中期経営目標の目標値及び実績値

| 項目 | 第1期目標値 | 実績値 | ||||

|---|---|---|---|---|---|---|

| 平成15年度 | 16年度 | 17年度 | 18年度 | 4年間 合計又は平均 |

||

| 失効解約率 注(1) |

保険:3.6%以下 | 3.4% | 3.1% | 3.1% | 3.1% | 3.2% |

| 年金保険:2.3%以下 | 1.7% | 1.5% | 1.5% | 1.5% | 1.5% | |

| 事業費率 注(2) | 5.1%以下 | 5.02% | 4.80% | 4.86% | 6.10% | 5.14% |

| 危険準備金・価格変動準備金の積増額 注(1) | 3000億円以上 | 41億円 | 5517億円 | 9318億円 | 1兆0250億円 | 2兆5128億円 |

| 項目 | 第2期目標値 注(3) |

実績値 | ||||

| 19年度上期 注(3) |

||||||

| 失効解約率 注(1) |

保険:1.80%以下 | 1.64% | ||||

| 年金保険:1.15%以下 | 0.82% | |||||

| 事業費率 注(2) | 7.0%以下 | 5.61% | ||||

| 危険準備金・価格変動準備金の積増額 注(1) | 1400億円以上 | 1673億円 | ||||

そして、民営化後は、公社時代のような目標値が定められていないが、民営化後のこれらに関連する実績をみると、表3-42のとおりとなっている。民営化後、個人保険及び個人年金保険の失効解約率は公表されていないため、失効解約率とは計算方法が異なり、公社時代と比較することはできないものの、民営化後の契約に係る解約失効率(注38)により顧客満足度の度合いを測ることとし、個人保険及び個人年金保険の解約失効率をみると、それぞれ20年度には11.2%、3.5%、26年度には5.1%、1.5%となっており、22年度以降、個人保険は5%台、個人年金保険は1%台を維持している。

また、事業費率については、事業費が小幅な減少にとどまっているのに対して、収入保険料の減少が大きいため、20年度の6.95%から26年度の8.60%へと上昇している。そして、危険準備金等については、保険料等収入の減少等に伴って、20年度末には3024億余円減少していたが、26年度末には78億余円増加している。

表3-42 民営化後の解約失効率等の推移

| 項目 | 平成19年度 下期 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

|---|---|---|---|---|---|---|---|---|---|

| 解約失効率 | 個人保険 | 注(1) | 11.2% | 6.7% | 5.7% | 5.4% | 5.2% | 5.2% | 5.1% |

| 個人年金保険 | 3.5% | 2.2% | 1.9% | 1.7% | 1.5% | 1.5% | 1.5% | ||

| 事業費率 | 6.85% | 6.95% | 7.31% | 7.29% | 7.52% | 7.91% | 8.67% | 8.6% | |

| うち収入保険料に対する営業活動費の割合 | 2.65% | 2.68% | 2.65% | 2.74% | 2.99% | 3.03% | 3.22% | 3.06% | |

| うち収入保険料に対する営業管理費の割合 | 0.12% | 0.12% | 0.11% | 0.14% | 0.19% | 0.21% | 0.23% | 0.28% | |

| うち収入保険料に対する一般管理費の割合 | 4.08% | 4.14% | 4.54% | 4.40% | 4.33% | 4.66% | 5.22% | 5.25% | |

| 危険準備金・価格変動準備金の積増額 | ▲3535億円 | ▲3024億円 | 392億円 | ▲764億円 | ▲537億円 | ▲355億円 | ▲34億円 | 78億円 | |

また、公社時代及び民営化後は、顧客の満足度を高めるサービスの充実、業務運営の効率化及び経営管理の高度化を図るために、表3-43のとおり、各種の取組が行われている。

表3-43 顧客の満足度を高めるサービスの充実等を図るための取組

| 取組 | 開始時期 | 目的等 | |

|---|---|---|---|

| 公社時代 | ①信託会社への信託等、資産運用方法の拡大 |

平成15年4月 など |

資産運用の方法を拡大することによる収益機会の拡大 |

②簡易保険事務センター(現サービスセンター)の再編 |

17年4月 | 事業運営の効率化を図るために、7か所から5か所に再編 | |

③民間金融機関の預金口座を利用した保険料払込及び保険金振込の実施並びにキャッシュレス化の推進 |

18年4月 | 郵便局のほか、他の金融機関の口座を利用した払込みや振込みが可能となることによる顧客の利便性の向上等 | |

| 民営化後 | ④法人向け商品の受託販売開始 |

20年6月 | 保険商品のラインナップの充実、手数料等の収益機会の拡大 |

⑤新契約システムの導入開始 |

22年10月 | 保険契約の効率的・効果的な営業活動、正確・迅速な業務処理の実現 | |

⑥全国に13のエリア本部を設置 |

25年4月 | 日本郵便との連携強化による営業力の強化 | |

⑦タブレット型携帯端末の導入開始 |

25年10月 | 顧客への充実したコンサルティング・サービスの提供 | |

⑧支払業務システムの導入 |

26年4月 | 保険契約の査定品質の向上、支払事務処理の迅速化・効率化 | |

そして、前記のとおり、日本郵政は、26年2月に、民営化後初めての中期経営計画となる26年中期計画を策定し、また、27年4月にこれを更新した27年中期計画を策定した。そして、27年中期計画においては、27年度から29年度までの目標として、①28年度に新契約の月額保険料(注39)を500億円台に乗せて更に拡大し、29年度以降に保有する保険契約件数の底打ち、反転、②29年度に当期純利益を800億円程度(市場環境が大きく変化しないことが前提)、③29年度の配当性向の目安を30%から50%程度とすることを掲げている。当該計画に掲げられている新契約の月額保険料等の目標について、26年度の実績をみると、①新契約の月額保険料は465億余円、②当期純利益は813億余円、③これに係る配当性向は30%となっている。また、経営基盤の確立のために、27年度から29年度までに総額約2000億円の投資を計画しており、主な内訳は、基幹系システムの更改に600億円、引受けから支払まで簡易・迅速・正確に行う態勢整備に500億円、支店・サービスセンターの改修工事等に460億円等となっている。

郵政事業に係るユニバーサルサービスの提供の確保については、前記のとおり、民営化法改正法により明文の規定が置かれるようになり、郵政民営化法第7条の2、日本郵政株式会社法第5条及び日本郵便株式会社法第5条において、日本郵政及び日本郵便のユニバーサルサービスの提供責務が規定されている。

総務大臣は、日本郵政株式会社法に基づき日本郵政を、日本郵便株式会社法等に基づき日本郵便を、それぞれ監督し、業務に関して監督上必要な命令をすることができることとなっている。そして、これらの法律によれば、日本郵政及び日本郵便は毎年度の事業計画を定めて、総務大臣の認可を受けることとされており、認可に当たり、総務大臣から様々な要請がある。例えば、27年度の事業計画の認可に当たっては、ユニバーサルサービスに係るものとして、日本郵政に対しては「郵便貯金銀行及び郵便保険会社の株式処分について、ユニバーサルサービス提供責務の履行への影響等を勘案しつつ、準備を着実に進めること」、日本郵便に対しては「郵便局ネットワークの活用その他の郵政事業の実施に当たっては、地方創生に資する観点から、利用者ニーズを的確に把握しつつ、郵便局のみまもりサービス、ふるさと納税手続の利便性向上のための施策など、公益性・地域性を十分に発揮するための取組を更に積極的に進めるとともに、ユニバーサルサービスを確実に提供すること」という要請があった。

そして、ユニバーサルサービスのうち郵便の役務については、郵便法等によれば、日本郵便は、当該役務に関する提供条件を定めた郵便約款及び郵便の業務の管理に関する規程を定めて、総務大臣の認可を受けなければならないとされている。また、日本郵便株式会社法によれば、日本郵便は、郵便局の所在地等を変更しようとするときは、総務大臣に届け出なければならないとされている。

ユニバーサルサービスの提供範囲は、表3-44のとおりとなっており、郵便・物流事業のうち、郵便事業では内国郵便、国際郵便及び郵便物の特殊取扱の一部が含まれているが、物流事業は含まれていない。また、金融窓口事業では、流動性預金及び定期性預金の受入れ、為替取引、終身保険、養老保険等が含まれているが、国債、投資信託等の窓口販売や外貨両替、学資保険等は含まれていない。

また、ユニバーサルサービスの提供水準について、次のことなどが規定されている。

表3-44 ユニバーサルサービスの提供範囲等

| 内容 | 範囲 | 水準 |

|---|---|---|

| 郵便の役務 | 内国郵便 国際郵便 郵便物の特殊取扱の一部 (書留、引受時刻証明、配達証明、内容証明、特別送達) |

郵便差出箱の設置:日本郵政公社法施行の際の本数(約18万本)の維持等 郵便局の設置:いずれの市町村(特別区を含む。)においても、一以上の郵便局を設置すること。また、過疎地においては、19年10月から24年9月までは19年10月時点の郵便局ネットワークの水準を、24年10月からは同月時点の当該水準を、維持することを旨とすること 料金:全国均一料金とすること、事前に届け出ること(一部認可制あり)など 送達:差し出されてから原則3日以内(国際郵便物を除く。) 配達:週6日 原則1日1回の配達等 |

| 簡易な貯蓄、送金及び債権債務の決済の役務 | 流動性預金の受入れ 定期性預金の受入れ 為替取引 |

/ |

| 簡易に利用できる生命保険の役務 | 終身保険(普通終身保険・特別終身保険) 養老保険(普通養老保険・特別養老保険) 保険金等の支払の請求の受理に関する事務の代行(満期保険金・生存保険金) |

ユニバーサルサービスの提供状況をみると、次のとおりとなっており、必要なユニバーサルサービスの提供水準はおおむね維持されていると考えられる。

① 郵便差出箱数は、表3-45のとおり、民営化後、18万本以上で推移しており、19年度末は192,157本、26年度末は181,521本となっている。

② 郵便物の送達日数達成率は、表3-20のとおり、民営化後、公社時代の目標値であった97%以上で推移している。

③ 過疎地における営業中の郵便局数は、表3-45のとおり、民営化された19年度末は7,346局、26年度末は7,692局となっている。また、これらの郵便局のうち、郵便窓口業務は全ての郵便局において実施されているほか、銀行窓口業務を実施している郵便局は、19年度末は7,239局、26年度末は7,609局であり、保険窓口業務を実施している郵便局は、19年度末は5,790局、26年度末は5,867局となっている。

表3-45 郵便差出箱数及び過疎地における営業中の郵便局数の推移

| 設置数 | 平成 19年度末 |

20年度末 | 21年度末 | 22年度末 | 23年度末 | 24年度末 | 25年度末 | 26年度末 | |

|---|---|---|---|---|---|---|---|---|---|

| 郵便差出箱数 | 192,157 | 192,213 | 188,326 | 186,753 | 185,409 | 181,895 | 182,839 | 181,521 | |

| 郵便局数 | 7,346 | 7,376 | 7,407 | 7,348 | 7,379 | 7,690 | 7,698 | 7,692 | |

| うち郵便窓口業務実施局 | 7,346 | 7,376 | 7,407 | 7,348 | 7,379 | 7,690 | 7,698 | 7,692 | |

| うち銀行窓口業務実施局 | 7,239 | 7,259 | 7,296 | 7,250 | 7,281 | 7,591 | 7,607 | 7,609 | |

| うち保険窓口業務実施局 | 5,790 | 5,786 | 5,704 | 5,623 | 5,649 | 5,879 | 5,877 | 5,867 | |

一方、前記のとおり、26年度に、郵便・物流事業では103億余円の営業損失を計上しており、また、金融窓口事業では209億余円の営業利益を計上しているものの、主な収益源である金融2社からの銀行代理業務手数料及び生命保険代理業務手数料は減少傾向にある。

したがって、ユニバーサルサービスの提供水準を将来にわたって維持するなどのためには、日本郵政及び日本郵便の更なる経営努力が必要となる。

総務省情報通信審議会は、25年10月に、総務大臣から「郵政事業のユニバーサルサービス確保と郵便・信書便市場の活性化方策の在り方」について諮問を受け、27年9月にこれに対する答申を行っている。そして、同答申において、各集配局が配達等を担当する区域である集配局エリア単位で損益を分析しており、「仮にユニバーサルサービスの提供責務が撤廃され、日本郵便が赤字の集配局エリアのサービスを停止することが可能となった場合に、節約できたであろう費用」(以下「ユニバーサルサービスコスト」という。)について試算を行っている。試算における計算過程や集配局エリア単位での損益については公表されていないものの、試算によれば、25年度のユニバーサルサービスコストは、郵便の業務が1873億円、銀行窓口業務が575億円、保険窓口業務が183億円となっていて、それぞれ多額に上っている。

また、同答申において、郵便の業務については、約8割の集配局エリアが赤字となっていて、その赤字を約2割の黒字の集配局エリアの利益によって賄っており、銀行窓口業務及び保険窓口業務については、約4割の集配局エリアが赤字となっていて、その赤字を約6割の黒字の集配局エリアの利益によって賄っているという試算結果が報告されている。その要因として、郵便の業務については、大都市部の集配局エリアでは、郵便物の引受物数が多く、また、配達についても、住宅が密集していて効率的に行うことができるのに対して、地方の集配局エリアでは、郵便物の引受物数が少なく、また、配達についても、各配達先が遠いため配達コストが高くなることが挙げられている。銀行窓口業務及び保険窓口業務については、手数料の額が窓口での業務取扱量に応じて決まるため、業務取扱量の多い都市部の集配局エリアの方が黒字になる傾向があることが挙げられている。

総務省情報通信審議会郵政政策部会の資料等を基に、ユニバーサルサービスの提供範囲等について、日本と米国、英国、ドイツ、フランス(以下、これらを合わせて「4か国」という。)とを比較すると、表3-46のとおりとなっており、ユニバーサルサービスの提供範囲は、日本では郵便事業のほか、貯蓄や生命保険等の金融サービスが含まれているが、4か国では郵便事業のみとなっている。また、ユニバーサルサービスの提供水準は、郵便物の配達日数については、いずれの国においても週6日となっている。郵便局数は、1万km2当たりでみると日本が634局と最も多く、また、1局当たりの人口でみると、米国が9,027人と最も多く、日本は5,291人で3番目となっている。郵便局の配置については、いずれの国も規制を設け、郵便局までの距離や人口に対する設置局数等の具体的な基準を設定している。

表3-46 ユニバーサルサービスの提供範囲等についての日本と4か国との比較

| 項目 | 日本 | 米国 | 英国 | ドイツ | フランス |

|---|---|---|---|---|---|

| 人口・面積 | 人口:約1.27億人 面積:約37.8万km2 |

人口:約3.25億人 面積:約962.9万km2 |

人口:約6500万人 面積:約24.3万km2 |

人口:約8300万人 面積:約35.7万km2 |

人口:約6300万人 面積:約55.2万km2 |

| 提供主体 | 日本郵便 | 米国郵便庁 (USPS) |

ロイヤルメール・グループ | ドイツポスト | ラ・ポスト |

| 経営形態 | 株式会社 | 国営独立機関 | 株式会社 | 株式会社 | 政府全株保有の株式会社 |

| 郵便ポスト数の規制 | 規制あり | 規制なし | 規制あり | 規制あり | 規制なし |

| ユニバーサルサービスの範囲 | 郵便、簡易な貯蓄等、簡易な生命保険 | 郵便 | 郵便 | 郵便 | 郵便 |

| 郵便のユニバーサルサービスの範囲 |

|

|

|

|

|