平成28年度決算検査報告

1件 不当と認める国庫補助金 3,605,000円

子育て支援対策臨時特例交付金(以下「交付金」という。)は、文部科学省及び厚生労働省において定めた「平成20年度子育て支援対策臨時特例交付金(安心こども基金)の交付について」(平成21年20文科初第1278号・厚生労働省発雇児第0305005号)等に基づき、認定こども園等の保育需要への対応等を実施することなどにより、子どもを安心して育てることができるような体制整備を行うことなどを目的として、都道府県が行う基金の造成(以下、造成された基金を「安心こども基金」という。)に必要な経費として国が交付するものである。

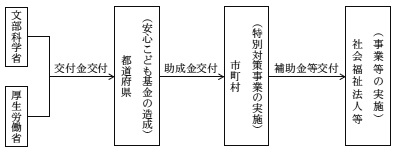

都道府県は、「平成20年度子育て支援対策臨時特例交付金(安心こども基金)の運営について」(平成21年20文科初第1279号・雇児発第0305005号。以下「管理運営要領」という。)に基づき、安心こども基金の管理、運用、取崩し等に係る事業(以下「基金事業」という。)を実施することとなっており、基金事業に係る計画の範囲内で、市町村(特別区を含む。以下同じ。)等が基金を活用して行う事業(以下「特別対策事業」という。)に必要な経費を安心こども基金から取り崩して支出することとなっている(以下、安心こども基金から取り崩して支出したものを「助成金」という。)。そして、特別対策事業は、一部を除き、市町村が助成金を原資とする補助金等を社会福祉法人等の事業者に交付して実施することができることとなっている(図参照)。

図 交付金の流れ

特別対策事業のうち、文部科学省から交付された交付金により実施する認定こども園整備事業は、幼保連携型認定こども園の幼稚園部分等の新設、修理等を行う事業とされている。また、厚生労働省から交付された交付金により実施する保育所緊急整備事業は、保育所(認定こども園を構成する保育所を含む。)の新設、修理等を行う事業とされている。このため、市町村が幼保連携型認定こども園の整備を行う場合には、幼稚園部分については認定こども園整備事業として、また、保育所部分については保育所緊急整備事業として、それぞれ助成金の交付を受けることができることとなっている。

管理運営要領によれば、認定こども園整備事業及び保育所緊急整備事業の助成金の対象経費は、本体工事費、保育所開設準備費加算(保育所緊急整備事業のみ)等とすることとされている。そして、助成金の交付額は、管理運営要領に基づき、特別対策事業における対象経費の実支出額(以下「実支出額」という。)の合計額と、総事業費から寄附金その他の収入額を控除した額とを比較して少ない方の額を選定し、選定された額と所定の方法により算定した基準額の合計額とを比較していずれか少ない方の額に補助率を乗じて得た額の合計額の範囲内の額とすることとなっている。

本院が、認定こども園整備事業について5県の8市町において、また、保育所緊急整備事業について17県の68市町において、それぞれ会計実地検査を行ったところ、1市において次のとおり適切とは認められない事態が見受けられた。

| 部局等 | 補助事業者 | 間接補助事業者等 | 補助事業等 | 年度 | 基金使用額 | 左に対する交付金相当額 | 不当と認める基金使用額 | 不当と認める交付金相当額 | |

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (55) | 文部科学本省 | 滋賀県 | 近江八幡市(事業主体) | 安心こども基金 | 26 | 38,523 | 38,523 | 3,605 | 3,605 |

滋賀県は、平成26年度に、近江八幡市が、近江八幡市内の事業者が実施する認定こども園の整備に対して補助する事業を実施するために、同市に対して認定こども園整備事業として38,523,000円、保育所緊急整備事業として70,158,000円、計108,681,000円の助成金を交付していた。

しかし、同市は、実支出額の合計額の算定に当たり、事業者の工事請負業者に対する支払額について、工事請負業者に起因する損害が事業者に生じたとして当該損害に相当する額が減額されていたのに、事業者からの報告書を十分に確認しておらず、事業者が締結した工事請負契約等の契約額を基に算定するなどしていたため、実支出額の合計額を過大に算定していた。また、基準額の合計額の算定に当たり、管理運営要領において本体工事費の基準額は工事事務費の額を含めて設定されているのに、工事事務費を別途計上するなどしていたため、基準額の合計額を過大に算定していた。

したがって、適正な実支出額の合計額及び基準額の合計額をそれぞれ算定した上で適正な助成金の交付額を算定すると、認定こども園整備事業34,918,000円、保育所緊急整備事業69,817,000円、計104,735,000円となることから、前記助成金の交付額38,523,000円、70,158,000円、計108,681,000円との差額3,605,000円、341,000円、計3,946,000円が過大に使用されていて、不当と認められる。

このような事態が生じていたのは、同市において基金事業における助成対象経費の理解及び実支出額の確認が十分でなかったこと、同県において同市から提出された実績報告書等の審査及び確認並びに同市に対する指導が十分でなかったこと、文部科学省及び厚生労働省において同県に対する指導が十分でなかったことなどによると認められる。

(「子育て支援対策臨時特例交付金により造成した基金を活用して実施した事業(保育所緊急整備事業に係る分)において基金が過大に使用されていたもの」参照)