平成28年度決算検査報告

厚生労働省(平成13年1月5日以前は厚生省)は、昭和27年度以降、第二次世界大戦等における海外等の戦没者の遺骨を収集するなどの遺骨収集帰還事業、戦没者の遺族が当時の戦闘地域等を訪問して戦没者を慰霊する慰霊巡拝事業等の事業(以下、これらを合わせて「遺骨収集等事業」という。)を実施している。

遺骨収集等事業には、厚生労働省の社会・援護局(以下「援護局」という。)が国内で実施するものと、援護局の職員等を海外に派遣して実施するもの(以下「海外遺骨収集等事業」という。)がある。

平成28年度に援護局が実施した遺骨収集等事業のうち、海外遺骨収集等事業は計80件(派遣国数16か国)となっており、その実施のために援護局の職員等を海外に派遣する期間については、おおむね1週間から2週間程度となっている(以下、海外遺骨収集等事業の実施のために行われる援護局の職員の海外派遣を「海外派遣」という。)。

会計法(昭和22年法律第35号)第16条の規定によれば、国の経費については、原則として、支出官(各省各庁の長又は各省各庁の長から歳出金の支出等の事務を委任された職員。以下同じ。)が、支出負担行為(国の支出の原因となる契約等の行為)に基づき、正当債権者に対して支出することとされている。ただし、同法第17条の規定によれば、正当債権者に対する支出の例外として、支出官は、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)第51条の規定等に定める経費に限り、資金前渡官吏(現金の支払を行うために支出官から資金の交付を受けた出納官吏。以下同じ。)に対して、当該経費の支払を現金で行わせるために資金を交付することができるとされている(以下、資金前渡官吏に対して交付される資金を「前渡資金」という。)。

予決令第135条の規定等によれば、資金前渡官吏は、支出官から前渡資金の交付を受けたときは、現金出納簿に前渡資金の現金の出納について登記しなければならないこととされている。また、出納官吏事務規程(昭和22年大蔵省令第95号)第38条の規定等によれば、債権者から支払の請求を受けたときは、その請求は正当であるか、前渡資金の交付の目的に違うことがないかを調査し、前渡資金支払決議書を作成の上、その支払を行い、領収証書を徴さなければならないなどとされている。

予決令第51条の規定によれば、支出官は、外国で支払う経費について、資金前渡官吏に当該経費の支払を現金で行わせるために必要な資金を交付することができるとされている。そして、厚生労働省は、海外遺骨収集等事業の実施に当たり、海外に派遣される援護局の職員の中から臨時の資金前渡官吏(以下「臨時資金前渡官吏」という。)を任命するとともに、支出官から臨時資金前渡官吏に対して前渡資金を交付している。

海外遺骨収集等事業の実施に当たり交付される前渡資金は、臨時資金前渡官吏が海外派遣先の現地において事業の実施に必要な経費の支払を現金で自ら行う場合に限り使用することができるものである。そして、臨時資金前渡官吏が海外派遣先の現地において現金での支払を自ら行うことが必要となる経費の主なものは、現地における移動等に要する車両借上料、現地における遺骨収集の作業に従事する作業員、通訳等の雇上料のほか、収集した遺骨の現地における焼骨費用等となっている。

前記のとおり、臨時資金前渡官吏は、現地において前渡資金の支払を自ら行うときは、前渡資金支払決議書を作成するとともに、その支払の都度、領収証書を徴さなければならないこととなっている。そして、臨時資金前渡官吏は、現地に自ら携行した前渡資金のうち現金での支払を自ら行わなかったものについては、海外派遣期間が終了して帰国した後、これを支出官に返納して前渡資金の精算を行うこととなっている。

厚生労働省は、海外遺骨収集等事業の実施に当たり、海外派遣中の期間に限り、臨時資金前渡官吏に任命した援護局の職員に、現地において必要な契約に関する事務を行わせている。このため、臨時資金前渡官吏は、海外遺骨収集等事業の実施に当たり現地において前渡資金の支払を行う場合には、現地において必要な契約を自ら締結することができるようになっている。

厚生労働省は、28年度に実施した海外遺骨収集等事業において、援護局の職員が車両借上料の金額を水増しした領収証書により資金を捻出してこれを現地における懇親会費等に充てるなど、計14,184米ドル(邦貨換算額計1,702,080円)の前渡資金の経理が不適正であったとして、援護局の職員3名を処分した旨を29年1月に公表している。

そこで、本院は、合規性等の観点から、23年度から28年度までの6か年度に実施された海外遺骨収集等事業の実施に当たり臨時資金前渡官吏に対して交付された前渡資金の会計経理は会計法令に従い適正に行われているかに着眼して、厚生労働本省において会計実地検査を行った。検査に当たっては、当該6か年度における海外遺骨収集等事業の実施に当たり臨時資金前渡官吏に任命された延べ295名(実人数63名)に交付された前渡資金991,530,772円を対象として、現金出納簿、前渡資金支払決議書、領収証書及びその他関係書類を精査するとともに、関係者から前渡資金の会計経理の状況を聴取するなどして検査した。

検査したところ、次のとおり適正とは認められない事態が見受けられた。

前記のとおり、海外遺骨収集等事業の実施に当たり臨時資金前渡官吏に交付される前渡資金は、臨時資金前渡官吏が海外派遣先の現地において事業の実施に必要な経費の支払を現金で自ら行う場合に限り使用することができるものである。そして、臨時資金前渡官吏は、この前渡資金を海外派遣先に自ら携行して、前渡資金支払決議書を作成し、現地における車両借上料等の経費の支払を現金で自ら行うとともに、その支払の都度、領収証書を徴したこととしていた。

しかし、実際には、海外派遣に先立ち、国内の旅行会社(以下「国内旅行会社」という。)の担当者に対して、交付を受けた前渡資金の一部を海外派遣先の現地の手配業者に対する車両借上料等の経費の概算額として支払っていたことを確認できた者が、前記63名の臨時資金前渡官吏のうち60名見受けられた。これらの臨時資金前渡官吏は、いずれも支出官から前渡資金の交付を受けると、直ちにその端数を除く全額を米ドルその他の外貨に換金の上、その一部を前渡資金支払決議書を作成することなく国内旅行会社の担当者に支払っていた。また、国内旅行会社のほか、同じく海外派遣に先立ち、国内の特定非営利活動法人(以下「特定法人」という。)の担当者に対して、前渡資金支払決議書を作成することなく、前渡資金の一部を現地の手配業者に対する車両借上料等の経費として支払っていたことを確認できた者が、上記60名のうち2名見受けられた。そして、これらの国内旅行会社又は特定法人の担当者に対する前渡資金の支払の中には、領収証書を受領することなく邦貨換算額で1000万円を超える多額の現金を援護局の執務室等で支払っていたものも見受けられた。

これらの前渡資金支払決議書を作成することなく前渡資金を支払っていた事態のうち、臨時資金前渡官吏が国内旅行会社の担当者に前渡資金を支払っていたことについて、援護局は、国の業務の一部を民間業者に委託して実施する場合には、会計法令上、契約書を作成して、当該業者等との間で業務委託契約を締結するなどの手続をとる必要があるのに、従来、海外遺骨収集等事業では、国内旅行会社に当該業務の一部を委託するに当たり、これらの必要な手続をとっていなかったとしている。

そして、国内旅行会社の担当者に前渡資金を支払っていた臨時資金前渡官吏は、海外派遣期間が終了して帰国すると、国内旅行会社から現地における車両借上料等の経費に係る現地の手配業者名義の領収証書を国内旅行会社に提出させて、自ら携行した前渡資金を使用して、現地における車両借上料等の経費の支払を現金で自ら行ったこととしていた。また、特定法人の担当者に前渡資金を支払っていた臨時資金前渡官吏は、海外派遣先の現地に到着すると、特定法人が指定した現地の手配業者を訪問して、当該手配業者名義の領収証書(国内で特定法人の担当者に支払った額と同額の金額及び海外派遣期間中の日付が記載されたもの)の提出を受けていた。

このように、海外遺骨収集等事業で交付される前渡資金は、臨時資金前渡官吏が海外派遣先の現地における経費の支払を現金で自ら行う場合に限り使用することができるものであるのに、実際には、海外派遣に先立ちその一部が国内で国内旅行会社又は特定法人に支払われていた。そして、これらの臨時資金前渡官吏は、海外派遣期間が終了して帰国すると、事実と異なる内容の前渡資金支払決議書を作成するなどして、現地における車両借上料等の経費の支払を現金で自ら行い、その際に当該経費の支払に係る領収証書の提出を受けたこととしていた。

23年度から28年度までの間における海外遺骨収集等事業の実施に当たり交付された前記の前渡資金計991,530,772円のうち、臨時資金前渡官吏が海外派遣先の現地で必要となる経費の支払を現金で自ら行うために使用することなく、海外派遣に先立ち国内で使用していたことを証拠書類等により確認できたものは、国内旅行会社に対するものが計3,892,078米ドル、計181,096オーストラリア・ドル及び計4,640ニュージーランド・ドル(これらに係る邦貨換算額の計387,634,871円)、特定法人に対するものが計815,102米ドル(邦貨換算額計66,385,262円)となっていた。

なお、海外派遣先の現地においても国内においても使用されることなく、臨時資金前渡官吏から支出官に返納された前渡資金の額は、計224,309,901円となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

臨時資金前渡官吏Aは、平成24年度のサイパン遺骨帰還応急派遣事業(実施期間は24年9月17日から同月28日まで)の実施に当たり、現地において戦没者の遺骨を収集するために必要となる経費の支払を現金で自ら行うための資金として、支出官から24年9月13日に前渡資金17,821,000円の交付を受けると、直ちに市中銀行においてその端数を除く全額を米ドルに換金していた。そして、Aは、アメリカ合衆国自治領北マリアナ諸島のサイパン島への海外派遣に先立ち、同島で戦没者の遺骨収集活動を行っていた特定法人から、現地の重機や作業員等の手配業者としてB社を指定された。そこで、Aは、本来、現地に赴いた時にB社との間で委託契約を締結して、委託した業務の履行を確認した上で、自ら携行した前渡資金を使用してB社に対する支払を現金で自ら行うべきであったのに、海外派遣の1日又は2日前に、特定法人の担当者に対して、前渡資金の一部158,321米ドル(邦貨換算額12,824,001円)を援護局の執務室において支払っていた。

Aは、サイパン島に到着すると、B社を訪問して、B社の代表者名義の領収証書(特定法人の担当者に対して支払った金額と同額、訪問当日の日付が記載されたもの)の提出を受けていた。

そして、Aは、海外派遣期間が終了して帰国すると、当該領収証書に基づき、サイパン島滞在中にB社に対して158,321米ドル(邦貨換算額12,824,001円)の支払を現金で自ら行った旨の前渡資金支払決議書を作成するなどして、これらの事実と異なる内容の前渡資金支払決議書、領収証書等により、自ら海外派遣先に携行した前渡資金を使用して現地における前記経費の支払を自ら行ったこととして、交付を受けた前渡資金の精算を行っていた。

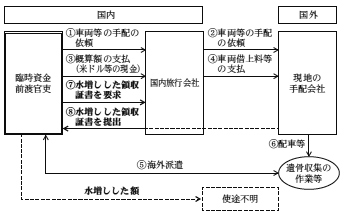

(1)のとおり、臨時資金前渡官吏が実際には海外派遣に先立ち国内で使用していた前渡資金の額は、国内旅行会社に対するものが計3,892,078米ドル、計181,096オーストラリア・ドル及び計4,640ニュージーランド・ドル(これらに係る邦貨換算額の計387,634,871円)となっている。一方、臨時資金前渡官吏が国内旅行会社に提出させた領収証書に記載されている金額は、それぞれ計3,990,364米ドル、計181,136オーストラリア・ドル及び計4,640ニュージーランド・ドル(これらに係る邦貨換算額の計396,429,129円)となっていて、実際の前渡資金の使用額と領収証書に記載されている金額との間には、計98,286米ドル及び40オーストラリア・ドル(これらに係る邦貨換算額の計8,794,258円)の開差が生じていた。

そこで、この開差額が生じている原因について精査したところ、前記のとおり海外派遣に先立ち国内旅行会社に対して前渡資金の一部を支払っていた60名の臨時資金前渡官吏のうち32名が、現地における車両借上料等の金額を実際の支払額よりも水増しした額で領収証書を作成するよう国内旅行会社の担当者に指示してその提出を受け、事実と異なる内容の前渡資金支払決議書を作成したことにより生じたものであることが判明した。

これらの臨時資金前渡官吏は、水増しした額について、現地における経費の支払を現金で自ら行ったものであるとしているが、当該支払に係る領収証書については既に廃棄したなどとしており、当該支払に係る前渡資金の実際の使途は、関係書類により確認することができない状況となっている(図参照)。

図 臨時資金前渡官吏による領収金額の水増し

上記の事態について、事例を示すと次のとおりである。

<事例2>

臨時資金前渡官吏Cは、平成25年度のインドネシア遺骨帰還応急派遣事業(実施期間は25年11月16日から同月29日まで)において、戦没者の遺骨を収集するために現地において必要となる経費の支払を現金で自ら行うための資金として、25年11月14日に支出官から前渡資金8,981,000円の交付を受けると、直ちに市中銀行においてその端数を除く全額を米ドルに換金の上、海外派遣に先立ち同月15日に、その一部である29,095米ドル(邦貨換算額2,385,790円)を現地における車両借上料等の概算額として、援護局の執務室等において国内旅行会社の担当者に支払っていた。そして、Cは、海外派遣期間が終了して帰国した後の同年12月9日に、国内旅行会社の担当者から、車両借上料等の残金として1,165米ドル(邦貨換算額95,530円)の返金を受けていた。

しかし、Cは、現地滞在中に、自ら携行した前渡資金を使用して車両借上料の追加料金の支払を現金で自ら行ったとして、上記の29,095米ドル(邦貨換算額2,385,790円)から返金を受けた1,165米ドル(邦貨換算額95,530円)を除いた本来の車両借上料等の金額27,930米ドル(邦貨換算額2,290,260円)に、8,970米ドル(邦貨換算額735,540円)を水増しした36,900米ドル(邦貨換算額3,025,800円)で領収証書を作成するよう国内旅行会社の担当者に指示してその提出を受け、事実と異なる内容の前渡資金支払決議書を作成していた。そして、Cは、車両借上料の追加料金の支払を現金で自ら行ったとしている8,970米ドル(邦貨換算額735,540円)に係る領収証書については既に廃棄したとしており、この8,970米ドル(邦貨換算額735,540円)に係る前渡資金の実際の使途は、証拠書類等により確認することができない状況となっている。

また、臨時資金前渡官吏が海外派遣に先立ち国内旅行会社の担当者に支払っていた前渡資金の実際の使途について精査したところ、臨時資金前渡官吏その他の援護局の職員が会計法令等に基づき支給される宿泊料の単価を上回る室料のホテルに宿泊していたもののうち、車両借上料等の名目により前渡資金を支払って、実際にはこれを当該ホテルの室料の一部の支払に充てていたことを関係書類により確認できたものが807米ドル(邦貨換算額88,800円)あった。

さらに、臨時資金前渡官吏が自ら携行した前渡資金を使用して、現地における経費の支払を現金で自ら行ったとしているものの実際の使途について精査したところ、虚偽の内容の領収証書を作成するなどして資金を捻出し、海外遺骨収集等事業とは直接関係のない用途に使用していたことを関係書類により確認できたものが計5,400米ドル(邦貨換算額計437,400円)あった。

上記の事態について、事例を示すと次のとおりである。

<事例3>

臨時資金前渡官吏Dは、平成24年度のフィリピン遺骨帰還事業協議・調査(実施期間は24年12月16日から同月22日まで)でフィリピン共和国に派遣されるに当たり、現地における経費の支払を現金で自ら行うための資金として、24年12月13日に、支出官から前渡資金1,586,500円の交付を受けていた。

そして、援護局では、当時フィリピン共和国において遺骨収集活動等を行っていた特定法人が国において負担すべきであるとしていた現地の施設の維持管理費について、当該前渡資金から資金を捻出して支払うこととした。

そこで、Dは、土地使用料3,000米ドル(邦貨換算額243,000円)及びテント使用料2,400米ドル(邦貨換算額194,400円)を支払うとの架空の名目により前渡資金支払決議書を作成するとともに、Dに同行していた現地の通訳に署名させた虚偽の内容の領収証書を作成するなどして、自ら携行した前渡資金から計5,400米ドル(邦貨換算額計437,400円)の資金を捻出し、現地でこれを特定法人の担当者に支払っていた。

このように、海外遺骨収集等事業の実施に当たり臨時資金前渡官吏に交付された前渡資金のうち(1)及び(2)の計463,251,791円(重複分88,800円を除く。)の会計経理は著しく適正を欠いており、不当と認められる。

このような事態が生じていたのは、援護局及び臨時資金前渡官吏において海外遺骨収集等事業の実施に当たり会計法令を遵守して適正な会計経理を行う必要性についての認識が著しく欠けていたこと、厚生労働省において臨時資金前渡官吏等に対する指導等が十分でなかったことなどによると認められる。