平成28年度決算検査報告

(1件 不当と認める国庫補助金 1,229,149円)

| 部局等 | 補助事業者 (所在地) |

間接補助事業者 (所在地) |

補助事業 | 年度 | 事業費

(補助対象事業費) |

左に対する国庫補助金交付額 | 不当と認める補助対象事業費 | 不当と認める国庫補助金相当額 | |

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (254) | 経済産業本省 | 一般社団法人低炭素投資促進機構 (東京都中央区) |

日本ニューマチック工業株式会社 (大阪府大阪市) 〈事業主体〉 |

円高・エネルギー制約対策のための先端設備等投資促進 | 25、26 | 425,016 (354,625) |

177,312 | 2,458 | 1,229 |

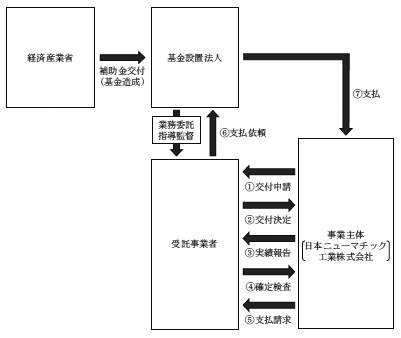

この補助事業は、日本経済再生に向けた緊急経済対策として、エネルギー制約の高まりや円高の状況の中で、産業競争力強化・空洞化防止を図ることを目的として、平成24年度に、一般社団法人低炭素投資促進機構(以下「基金設置法人」という。)が、経済産業省から「円高・エネルギー制約対策のための先端設備等投資促進事業費補助金」の交付を受けて、「円高・エネルギー制約対策のための先端設備等投資促進基金」を造成したものである(造成額2000億円)。基金設置法人は、「円高・エネルギー制約対策のための先端設備等投資促進事業費補助金交付要綱」(平成25年3月20130311財地第1号)等に基づき、最新設備・生産技術等の導入を図る企業に対して、この基金を取り崩して機械設備の購入等に必要な経費を対象とした補助金(以下「基金補助金」という。)を交付している。また、基金設置法人は、基金補助金の交付を受けて実施する事業(以下「基金補助事業」という。)に係る公募、交付申請の受理、交付決定、基金補助事業の実施者に対する確定検査等の事務を、経済産業省が公募により先端設備投資促進事業費補助金事務局として選定した事業者(株式会社野村総合研究所。以下「受託事業者」という。)に委託している(図参照)。

事業主体は、国内の工場で製造する機械工具部品の品質及び供給の安定性を確保するなどのために、25、26両年度に、複合旋盤等の機械設備12台を導入する基金補助事業を、事業費425,016,000円(基金補助対象事業費354,625,000円)で実施したとする実績報告書を受託事業者に提出し、受託事業者による確定検査を受けた上で、基金補助金177,312,500円(国庫補助金額同額)の交付を受けていた。

しかし、事業主体は、上記機械設備の購入に当たり、購入先からの依頼に基づき、支払期日より前に代金を支払ったことから、実際には請求書等に記載されている金額(以下「請求書等金額」という。)から仕入割引を受けた金額を支払っていたにもかかわらず、請求書等金額から仕入割引分の金額を差し引かずに基金補助対象事業費を算定していた。

したがって、請求書等金額から仕入割引分の金額を差し引くなどして、実際の支払額に基づき適正な基金補助対象事業費を算出すると352,166,702円となり、前記の基金補助対象事業費354,625,000円との差額2,458,298円が過大に精算されていて、これに係る取り崩された基金1,229,149円(国庫補助金相当額同額)の使用が適切でなく、不当と認められる。

このような事態が生じていたのは、事業主体において基金補助対象事業費に対する理解が十分でなかったこと、受託事業者における基金補助対象事業費に対する理解が十分でなかったのに基金設置法人において受託事業者に対する指導及び監督が十分でなかったことなどによると認められる。

図 事業執行の主な枠組み