平成28年度決算検査報告

【意見を表示したものの全文】

独立行政法人中小企業基盤整備機構の出資承継勘定における政府出資金の規模について

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、平成16年7月に設立された際に、産業基盤整備基金(以下「基金」という。)の解散に伴い、中小企業総合事業団法及び機械類信用保険法の廃止等に関する法律(平成14年法律第146号)附則第4条第1項の規定等に基づき、基金から権利及び義務の一部を承継している。承継した権利のうち株式(ファンドへの出資を含む。以下同じ。)は、基金が、産業構造転換円滑化臨時措置法(昭和62年法律第24号)等に基づき、円高により雇用状況が悪化している地域において地域活性化を図るプロジェクトを実施するなどのために、地方公共団体の出資又は拠出に係る法人(以下「第三セクター」という。)、ベンチャー企業及びベンチャーファンドに出資したことによるものである。

独立行政法人中小企業基盤整備機構法(平成14年法律第147号)附則第9条第1項の規定等によれば、機構は、基金から承継した株式に係る経理をその他の経理と区分し、出資承継勘定を設けて整理しなければならないこととされている。

また、同条第3項の規定によれば、機構は、承継した全ての株式の処分を終えたときは、出資承継勘定を廃止するものとし、その廃止の際に同勘定に属する資産の価額に相当する金額を、政府又は政府以外の者から出資があったものとされた金額に応じて政府又は政府以外の者に対し分配することとされている。

29年3月末現在の出資承継勘定の純資産における出資金は、政府(財政投融資特別会計投資勘定からの出資金(以下「政府出資金」という。)78億6367万余円、株式会社日本政策投資銀行からの出資金10億円、計88億6367万余円となっている。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第8条第3項の規定に基づき、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととなっている。また、通則法第46条の2第1項の規定に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとなっている。さらに、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「基本方針」という。)によれば、独立行政法人の利益剰余金や保有する施設等について、不要と認められるものについては速やかに国庫納付を行い、幅広い資産を対象に、自主的な見直しを不断に行うこととされており、各独立行政法人及び主務府省においては、基本方針に沿って自ら事務・事業の改革を着実に推進することが必要であるとされている。

機構は、経済産業大臣から指示された第3期中期目標に基づき策定した第3期中期計画(26年4月から31年3月まで)において、出資承継勘定に係る株式等の管理費用(以下「管理費用」という。)の削減等に努め、同勘定において収支の改善を図ることとしている。また、同勘定のベンチャー企業に対する出資については、株式の処分の着実な実行を図り、第三セクターに対する出資については、毎年度の決算の報告等を通じて、適切に経営状況の把握を行い、必要に応じ事業運営の改善を求め、関係省庁及び他の出資者との協議による早期の株式の処分等の対応を図るなどとしている。

(検査の観点、着眼点、対象及び方法)

前記のとおり、各独立行政法人は、その保有する財産が不要財産と認められる場合には、当該財産を処分しなければならないこととされている。また、幅広い資産を対象に、自主的な見直しを不断に行うこととされており、各独立行政法人及び主務府省においては、基本方針に沿って自ら事務・事業の改革を着実に推進することが必要であるとされている。

そこで、本院は、経済性、有効性等の観点から、出資承継勘定に係る政府出資金の規模は、管理費用等を考慮するなどして適切に見直されているかなどに着眼して検査した。検査に当たっては、出資承継勘定の資産を対象として、経済産業省において、政府出資金の規模について機構との検討状況や同勘定に係る今後の方針等について説明を聴取するとともに、機構において、同勘定の資産の保有状況、収支の状況等について財務諸表等の関係書類を精査したり、管理費用や株式の処分見込みなどに係る説明を聴取したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

機構が設立された16年度の出資承継勘定の開始貸借対照表をみると、表1のとおり、資産は74億6423万余円、負債は6397万余円、純資産のうち繰越欠損金が14億6341万余円となっており、資産のうち、承継した株式は52億5714万余円、現金及び預金は22億0708万余円となっていた。

表1 出資承継勘定の開始貸借対照表(平成16年7月1日)

| 資産の部 | 負債及び資本の部 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 流動資産 | 2,207,091,444 | 流動負債 | 658,200 |

現金及び預金 |

2,207,086,275 | 引当金 |

658,200 |

未収収益 |

5,169 | 賞与引当金 |

658,200 |

| 固定資産 | 5,257,143,847 | 固定負債 | 63,318,993 |

投資その他の資産 |

5,257,143,847 | 引当金 |

63,318,993 |

投資有価証券 |

1,055,441,000 | 退職給付引当金 | 63,318,993 |

関係会社株式 |

1,193,574,708 | (負債合計) | 63,977,193 |

出資金 |

3,008,128,139 | 資本金 | 8,863,671,779 |

政府出資金 |

7,863,671,779 | ||

日本政策投資銀行出資金 |

1,000,000,000 | ||

| 利益剰余金 | △1,463,413,681 | ||

繰越欠損金 |

△1,463,413,681 | ||

| (資本合計) | 7,400,258,098 | ||

| 資産合計 | 7,464,235,291 | 負債・資本合計 | 7,464,235,291 |

そして、28年度末現在の同勘定の貸借対照表をみると、表2のとおり、資産は74億0820万余円、負債は1902万余円、純資産のうち繰越欠損金は14億7449万余円となっており、主な資産については、現金及び預金は15億4438万余円、満期保有目的債券は48億円、承継した株式は10億6263万余円となっていた。この満期保有目的債券は、後述の承継した株式の処分収入等により買い入れられたものである。

表2 出資承継勘定の貸借対照表(平成28年度末現在)

| 資産の部 | 負債及び純資産の部 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 流動資産 | 1,545,565,007 | 流動負債 | 842,748 |

現金及び預金 |

1,544,388,979 | 未払金 |

433,007 |

貯蔵品 |

202 | 未払法人税等 |

1,900 |

前払費用 |

308 | 預り金 |

53,348 |

未収収益 |

838,601 | 引当金 |

354,493 |

未収入金 |

283,030 | 賞与引当金 |

354,493 |

前払金 |

53,887 | 固定負債 | 18,181,783 |

| 固定資産 | 5,862,637,106 | 引当金 |

18,181,783 |

投資その他の資産 |

5,862,637,106 | 退職給付引当金 |

18,181,783 |

投資有価証券 |

5,506,401,012 | (負債合計) | 19,024,531 |

関係会社株式 |

356,235,847 | 資本金 | 8,863,671,779 |

長期前払費用 |

247 | 政府出資金 |

7,863,671,779 |

日本政策投資銀行出資金 |

1,000,000,000 | ||

| 繰越欠損金 | △1,474,494,197 | ||

当期未処理損失 |

△1,474,494,197 | ||

| (純資産合計) | 7,389,177,582 | ||

| 資産合計 | 7,408,202,113 | 負債・純資産合計 | 7,408,202,113 |

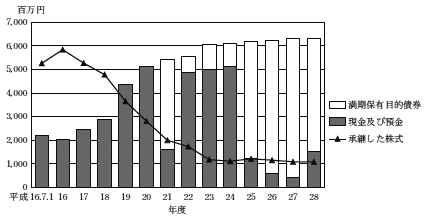

そして、満期保有目的債券、現金及び預金並びに承継した株式の保有額の年度別推移をみると、図のとおり、承継した株式の保有額が減少する一方、満期保有目的債券と現金及び預金の保有額の合計が増加している。

図 満期保有目的債券、現金及び預金並びに承継した株式の保有額の年度別推移

前記開始貸借対照表の添付書類をみると、基金から承継した株式は、33銘柄(開始貸借対照表における価額計52億5714万余円)となっていた。そして、33銘柄のうち7銘柄はベンチャーファンドへの出資に係るものであり、このうち6銘柄について、機構は、基金からの承継後に、ベンチャーファンドへの出資の際に締結された投資事業有限責任組合契約で定められた出資約束金額のうち、承継時には出資未履行であった金額に対応するために、23年度までに計20億7800万円の追加出資を行っている。そのため、これらを含めると33銘柄に係る出資額は、計73億3514万余円となっている。なお、ベンチャーファンドは27年度末までに全て解散したことから、上記出資約束金額のうち、出資未履行となっている金額はない。

これら33銘柄の株式は、16年度以降処分が進められ、28年度末までに26銘柄が処分されて、7銘柄(28年度末貸借対照表における価額計10億6263万余円)が未処分となっている。処分された26銘柄の処分収入(売却価額及び清算分配金の計)は、表3のとおり、機構が承継した株式の価額(以下「承継額」という。)と機構の追加出資額の計73億3514万余円に対して62億4222万余円が回収されて機構の収入となっている。

表3 株式の処分等の状況(平成28年度末現在)

| 出資先 | 機構の承継額 (A) |

機構の追加出資額 (B) |

機構の承継額と機構の追加出資額の計(A)+(B) | 26銘柄の処分収入 | 未処分となっている7銘柄の価額 | ||||

|---|---|---|---|---|---|---|---|---|---|

| ベンチャー企業 | 16銘柄 | 255,441 | ― | ― | 255,441 | 15銘柄 | 817,814 | 1銘柄 | 12,621 |

| ベンチャーファンド | 7銘柄 | 3,008,128 | 6銘柄 | 2,078,000 | 5,086,128 | 7銘柄 | 5,058,885 | ― | ― |

| 第三セクター | 10銘柄 | 1,993,574 | ― | ― | 1,993,574 | 4銘柄 | 365,522 | 6銘柄 | 1,050,015 |

| 計 | 33銘柄 | 5,257,143 | 6銘柄 | 2,078,000 | 7,335,143 | 26銘柄 | 6,242,222 | 7銘柄 | 1,062,636 |

また、未処分となっている7銘柄のうち、出資先が第三セクターである6銘柄については、機構が、毎年度の決算の報告等を通じて経営状況の把握を行い、必要に応じて出資先の事業運営の改善を求めるとともに、地方公共団体に対して機構が管理する株式の買取りを求めるなど関係省庁及び他の出資者と協議しているが、処分のめどは立っていない。出資先がベンチャー企業である残りの1銘柄については、当該出資先等への処分を検討したものの、株式の想定売却価額が機構の簿価を下回っているなどのため、処分を見合わせている。

前記出資の目的がおおむね達成されたことなどにより、出資の根拠となる法律は17年4月までに全て廃止されたことから、今後出資承継勘定から新規の出資が行われることはないため、同勘定における業務は、承継した株式等の管理(株式の処分を含む。以下同じ。)のみとなっている。

管理費用は、業務経費、一般管理費等から成っており、その主なものは人件費となっている。16年度から28年度までの管理費用の状況は、表4のとおり、16年度は4113万余円であったのに対して、株式の処分の進捗に伴い、28年度は772万余円にまで減少している。

表4 管理費用の状況

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | ||

|---|---|---|---|---|---|---|---|---|---|

| 管理費用 | 41,132 | 50,854 | 29,990 | 28,063 | 32,641 | 27,601 | 28,301 | ||

| うち | 業務経費 | 31,758 | 39,130 | 22,361 | 21,701 | 24,252 | 19,074 | 20,415 | |

| 一般管理費等 | 9,374 | 11,723 | 7,628 | 6,361 | 8,389 | 8,527 | 7,885 | ||

| 区分 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | / | ||

| 管理費用 | 22,967 | 14,305 | 11,748 | 7,727 | 7,638 | 7,725 | |||

| うち | 業務経費 | 17,610 | 10,847 | 8,710 | 5,989 | 5,659 | 5,843 | ||

| 一般管理費等 | 5,357 | 3,457 | 3,038 | 1,738 | 1,979 | 1,881 | |||

そして、機構は、管理費用について、平時の管理費用に加えて未処分となっている7銘柄の株式の処分時に発生することが見込まれる費用等を含め、今後年間約1380万円を見込んでいる。

機構は、出資承継勘定において、現金、預金、債券及び承継した株式等の資産を保有しており、これらのうち債券については、表5のとおり、28年度末現在、48億円を満期保有目的債券として国内債券により運用している。

表5 満期保有目的債券の内訳(平成28年度末現在)

| 種類及び銘柄 | 取得価額 | 償還年月日 |

|---|---|---|

| 第37回 日本政策投資銀行債券 | 1,500,000 | 平成30年9月20日 |

| 第80回 都市再生債券 | 1,500,000 | 30年9月20日 |

| 第20回 国際協力機構債券 | 1,000,000 | 35年9月20日 |

| 阪神高速道路株式会社第10回 社債 | 100,000 | 30年9月20日 |

| 株式会社ホンダファイナンス第26回無担保社債 | 300,000 | 30年9月20日 |

| トヨタ紡織株式会社第2回無担保社債 | 200,000 | 35年9月20日 |

| 株式会社LIXILグループ第5回無担保社債 | 200,000 | 30年12月20日 |

| 計 | 4,800,000 |

この債券及び預金に係る財務収益(注)は、表6のとおり、16年度は41万余円であったのに対して28年度は2276万余円となっている。

表6 債券及び預金に係る財務収益

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

|---|---|---|---|---|---|---|---|

| 財務収益 | 419 | 706 | 9,273 | 28,723 | 37,107 | 25,444 | 18,912 |

| 区分 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | / |

| 財務収益 | 11,306 | 10,114 | 15,760 | 23,766 | 23,744 | 22,765 |

経済産業省及び機構は、これまで基本方針等を踏まえて、出資承継勘定に係る政府出資金の規模について検討を行ってきたとしているが、同勘定で管理する株式の処分の完了時期を特定することができないため、同勘定廃止までの管理費用を見積もることが困難であることから同勘定における全ての資産を保有し続けるとして、政府出資金の規模の見直しを行っていない。そして、経済産業省及び機構は、同勘定に繰越欠損金があるため収支改善を図ることを優先することにしてきたことから、機構は、25年度以降長期の債券を購入するなどして、債券の運用収益の増加による管理費用の財源の確保等を図ってきたとしている。

しかし、出資承継勘定で管理する株式の銘柄数及び管理費用は、機構が株式を承継した16年度に比べていずれも大幅に減少しており、債券及び預金に係る財務収益により管理費用を上回る収益を計上している。一方、繰越欠損金の状況についてみると、債券により資産の運用を始めた25年度末現在の繰越欠損金は15億0238万余円であったのに対して、28年度末現在の繰越欠損金は14億7449万余円となっており、債券による運用収益の増加により同勘定の収支の大幅な改善を図るまでには至っていない状況となっている。このような状況を踏まえると、同勘定に係る政府出資金の額が適切な規模となっているかについて改めて検討する必要があると認められる。

前記のとおり、出資承継勘定では、28年度末現在、48億円が満期保有目的債券として国内債券により運用されており、この債券及び預金により年間2276万余円の財務収益が計上されていて、この額は年間の管理費用を上回っている。

機構は、今後の管理費用として年間約1380万円を見込んでいるが、仮に管理費用を今後も債券に係る運用収益により賄うとして、28年度の債券の運用実績をもとに試算すると、計27億円の債券により年間1526万余円の運用収益を見込めることから、計27億円の債券を保有すれば、その運用収益により管理費用を十分に賄えることになる。

したがって、28年度末現在保有している現金及び預金15億4438万余円、満期保有目的債券48億円、計63億4438万余円から上記の27億円と1年分の管理費用(計27億1380万円)を除いた計36億3058万余円のうち政府出資金に係る資産32億2098万余円は、株式等の管理業務に使用される見込みがない資産と認められる。

(改善を必要とする事態)

機構が出資承継勘定で管理する株式の銘柄数及び管理費用が減少しているにもかかわらず、機構において、使用される見込みがない政府出資金に係る多額の資産を保有している事態は国の資産の有効活用の面から適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、経済産業省及び機構において、出資承継勘定に繰越欠損金があることから収支改善を図ることを優先していることなどにもよるが、通則法及び基本方針の趣旨にのっとり、管理費用等を考慮して政府出資金の適切な規模の見直しを速やかに行うことの必要性の認識が欠けていることなどによると認められる。

前記のとおり、経済産業省及び機構は、出資承継勘定に繰越欠損金があるため収支改善を図ることを優先してきているが、新規の出資が行われることはないことから、今後見込まれる管理費用を債券の運用収益により賄うとして必要な保有資産の額を試算すると、同勘定で保有する資産の一部を国庫納付しても管理費用を十分確保できる見込みとなっている。

ついては、経済産業省及び機構において、管理費用等を考慮して出資承継勘定において真に必要となる政府出資金の額を検討した上で、機構において、必要額を超えて保有していると認められる政府出資金に係る資産については、通則法に基づき不要財産として速やかに国庫納付を行うことにより政府出資金を減資して、その規模を適切なものとするよう意見を表示する。