平成28年度決算検査報告

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)等に基づき、中小企業倒産防止共済事業(以下「共済事業」という。)を実施している。

共済事業は、取引先企業の倒産の影響を受けて中小企業が倒産するなどの事態の発生を防止するために、共済契約者の取引先企業が倒産して売掛金債権等が回収困難になった場合に、当該共済契約者が納付した掛金の積立額(積立限度額800万円)の10倍までの額と、回収困難となった売掛金債権等の額とのいずれか少ない額の範囲内において、共済金を無利子・無担保で共済契約者に貸し付けるものである。

そして、機構は、共済事業の業務に係る経理について、中小企業倒産防止共済勘定を設けて整理しなければならないこととなっており、さらに、共済事業の業務に関する取引は同勘定の基金経理(以下「共済事業の経理」という。)に区分することとなっている。

機構は、共済契約者が不況の際等に掛金の滞納が重なって共済契約を解除せざるを得ない事態を回避等するために、掛金を前納することを奨励する観点から、共済事業の経理の許す範囲内で、掛金が前納された場合に掛金を減額する制度(以下「前納減額金制度」といい、掛金から減額する額を「前納減額金」という。)を設けている。

前納減額金制度は、共済契約者が納付すべき月の前月末日以前に掛金を前納したときに、中小企業倒産防止共済法(昭和52年法律第84号)、中小企業倒産防止共済法施行規則(昭和53年通商産業省令第6号。以下「省令」という。)等に基づき、掛金月額の1000分の5(年利6%相当)に前納した月数を乗じて各共済契約者の前納減額金を算定して、これを当該共済契約者に返還するものである。

共済事業には、共済契約者が臨時の事業資金の調達の必要からやむを得ず共済契約を解除するなどの事態の防止を図るために、一時貸付金(貸付期間1年、年利0.9%)を貸し付ける制度(以下「一時貸付金制度」という。)が設けられており、機構は、共済契約者から臨時に事業資金を必要とするとして請求があった場合に一時貸付金を貸し付けている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性、有効性等の観点から、共済事業の経理の損益の状況はどのようになっているか、前納減額金制度等は制度の目的に沿って適切に運用されているかなどに着眼して、平成26、27両年度に前納減額金制度に係る各共済契約者の前納減額金が5,000円以上となっている共済契約者110,223者に係る前納減額金66億1938万余円を対象として、機構から調書を徴するとともに、中小企業庁及び機構において掛金前納申出書等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前納減額金制度は、23年10月に共済契約の掛金月額の上限額が引き上げられたことなどから利用実績が増加しており、23年度に5億0510万余円であった前納減額金の合計額は、26年度30億4947万余円、27年度35億8631万余円と大幅に増加している。一方、近年の金融市場における低金利等の影響を受けて、23年度に37億8033万余円であった共済事業の資産運用収入は、26年度22億4170万余円、27年度23億8504万余円と減少している。

このように、前納減額金の合計額が大幅に増加している一方で資産運用収入が減少していることなどから、23年度以降、共済事業の経理の損益は毎年度悪化しており、23年度は54億8409万余円の事業利益が生じていたものが、26年度の事業利益は6億2667万余円に減少し、27年度は10億6815万余円の事業損失が生じていた。

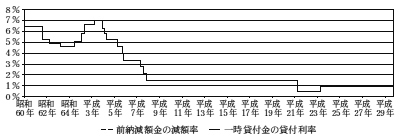

上記のとおり、前納減額金制度が共済事業の経理の損益の悪化要因となっているにもかかわらず、前納減額金制度における掛金の減額率は、昭和53年4月の共済事業の開始以来一度も見直されておらず、掛金月額の1000分の5(年利6%相当)となっている。一方、一時貸付金の貸付利率は、これまでに複数回見直されており、平成23年4月には年利0.9%となっていて前納減額金の減額率との間に大きなかい離が生じている(図参照)。

図 前納減額金の減額率及び一時貸付金の貸付利率の推移

そして、一時貸付金制度の利用者は、前納減額金制度を利用するに当たって特段の制約を受けないことから、一時貸付金で調達した資金を活用して前納減額金制度を利用することもできることになっている。このため、検査対象とした共済契約者110,223者の中には、一時貸付金の貸付けを受けて年利0.9%の利息を支払っている一方で前納減額金制度を利用して年利6%相当の掛金の減額を受けていて、結果としてその差額を得ている共済契約者も1,815者見受けられた。これらの者は、掛金の前納額に相当する一時貸付金の支払利息計1840万余円と、前納減額金計6108万余円との差額4268万余円を得ていたことになると認められた(表参照)。

表 一時貸付金の貸付けを受けて利息を支払っている一方で前納減額金制度を利用して掛金の減額を受けていて、結果としてその差額を得ている共済契約者の状況

| 年度 | 前納減額金制度利用者 | |||||

|---|---|---|---|---|---|---|

| 一時貸付金制度利用者 | ||||||

| 共済契約者数 | 前納減額金 | 共済契約者数 | 前納減額金 | 掛金の前納額に相当する一時貸付金の支払利息 | 差額 | |

| (A) | (B) | (A)-(B) | ||||

| 平成26年度 | 82,156 | 3,048,417 | 1,040 | 27,985 | 8,454 | 19,531 |

| 27年度 | 92,595 | 3,570,966 | 1,374 | 33,101 | 9,950 | 23,151 |

| 計(注) | 110,223 | 6,619,383 | 1,815 | 61,087 | 18,405 | 42,682 |

上記の事態について、事例を示すと次のとおりである。

<事例>

共済契約者であるA社は、機構と掛金月額20万円で共済契約を締結しており、一時貸付金制度と前納減額金制度の両方の制度を利用して、平成27年3月26日に、機構から一時貸付金315万円の貸付けを受け、その翌日に、機構に同年3月分から28年2月分までの掛金計240万円を前納していた。

そのため、A社は、一時貸付金315万円の支払利息のうち、掛金の前納額240万円分に相当する2万1600円を支払っている一方で、前納減額金6万6000円の返還を受けており、結果としてそれらの差額4万4400円を得ていたことになる。

このように、前納減額金の合計額が大幅に増加して共済事業の経理の損益の悪化要因となっているのに、前納減額金の減額率が長期にわたり見直されておらず、一時貸付金の貸付利率との間にもかい離が生じていて、一時貸付金制度と前納減額金制度を併用した場合、一時貸付金の支払利息と前納減額金との差額を共済契約者が得ることができるなどの問題が生じていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、中小企業庁において、前納減額金制度における掛金の減額率の見直しなどについての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、中小企業庁は、共済事業の経理の損益の状況等を踏まえて前納減額金制度における掛金の減額率について検討を行うなどした。その結果、29年8月に省令を改正して、同年11月以降の掛金の減額率を1000分の5(年利6%相当)から1000分の0.9(年利1%相当)に引き下げることとするなど制度の運営が適切なものとなるよう処置を講じた。