平成28年度決算検査報告

(1件 不当と認める国庫補助金 17,651,850円)

| 部局等 | 補助事業者等 (事業主体) |

補助事業等 | 年度 | 事業費 (国庫補助対象事業費) |

左に対する国庫補助金等交付額 | 不当と認める事業費

(国庫補助対象事業費) |

不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (273) | 愛知県 | 名古屋市 | 社会資本整備総合交付金(効果促進) | 24~27 | 736,697 (736,697) |

368,348 | 35,303 (35,303) |

17,651 |

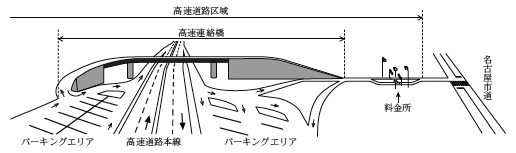

この交付金事業は、名古屋市が、中日本高速道路株式会社(以下「NEXCO中日本」という。)との間で締結した協定に基づき、社会資本整備総合交付金事業における効果促進事業として、NEXCO中日本が名古屋市道と東名高速道路を接続する守山スマートインターチェンジを整備するに当たり、立体交差施設(以下「高速連絡橋」という。参考図参照)の工事等に要する経費(以下「連絡橋工事費」という。)を負担したものである(以下、名古屋市が負担した額を「負担金」という。)。そして、整備後の高速連絡橋はNEXCO中日本に帰属することとなっている。

同市は、連絡橋工事費計701,393,451円に、この額を課税対象として算定した消費税及び地方消費税(以下「消費税等」という。)相当額計35,303,700円を加算し、負担金を計736,697,151円と算定していた。

しかし、前記のとおり、整備後の高速連絡橋はNEXCO中日本に帰属することとなっていることから、連絡橋工事費は、消費税法(昭和63年法律第108号)上の資産の譲渡等の対価に該当せず、同市は、負担金の算定に当たっては、連絡橋工事費を消費税等の課税対象外として処理すべきであった。

したがって、適正な負担金は計701,393,451円となり、前記の負担金計736,697,151円はこれに比べて35,303,700円過大となっており、これに係る交付金相当額計17,651,850円が不当と認められる。

このような事態が生じていたのは、同市において、負担金の算定に当たり、連絡橋工事費に係る消費税等の取扱いについての理解が十分でなかったことなどによると認められる。

(参考図)

高速連絡橋の概念図