平成28年度決算検査報告

【是正改善の処置を求め及び意見を表示したものの全文】

有償援助調達における防衛装備品の不具合及び計算書の誤りに対する是正措置の要求並びに計算書と受領検査調書との照合の適切な実施について

(平成29年10月26日付け 防衛装備庁長官宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、及び同法第36条の規定により意見を表示する。

記

貴庁(平成27年9月30日以前は防衛省内部部局の一部及び装備施設本部)及び陸上、海上、航空各自衛隊は、「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)に基づき、アメリカ合衆国政府(以下「合衆国政府」という。)から有償援助(Foreign Military Sales)により、防衛装備品及び役務(以下「防衛装備品等」という。)の調達を行っている(以下、この調達方法を「FMS調達」という。)。

「有償援助による調達の実施に関する訓令」(昭和52年防衛庁訓令第18号。以下「訓令」という。)によれば、その調達源が合衆国政府に限られるもの又はその価格、調達時期等を考慮して有償援助による調達が妥当であると認められ、かつ、合衆国政府が有償援助による販売を認めるものについてFMS調達を行うこととされている。

また、有償援助は、武器輸出管理法等のアメリカ合衆国の法令等に従って行われ、①契約する防衛装備品等の価格は合衆国政府が負担する総費用(合衆国政府の事務経費等を含む。)の見積りによること、②支払は原則として前払とすること、③防衛装備品の所有権はアメリカ合衆国内の製造会社等の最初の出荷地点で日本国政府に移転することといった合衆国政府から示された条件を受諾することにより、防衛装備品等が提供されるものとなっている。

そして、FMS調達は、貴庁が実施機関として行う調達(以下「FMS中央調達」という。)と、陸上自衛隊補給統制本部及び海上、航空両自衛隊補給本部(以下、これらを合わせて「3補本」という。)が行う調達(以下「FMS地方調達」という。)に区分されている。

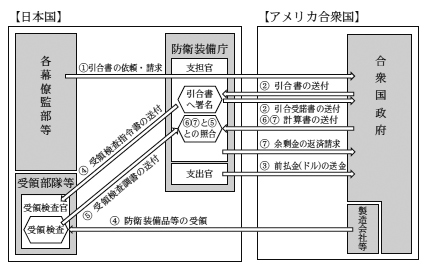

訓令等によれば、FMS中央調達における防衛装備品等の調達の要求から余剰金の返済までの手続は、次のとおり行うこととされている(図参照)。

① 貴庁の支出負担行為担当官(分任支出負担行為担当官を含む。以下「支担官」という。)は、陸上、海上、航空各幕僚監部等の調達要求元からの依頼を受けて、合衆国政府に引合書(注1)(Letter of Offer)の請求を行う。

② 支担官は、合衆国政府から引合書の送付を受けた場合、必要に応じて調達要求元と調整を行うなどして、支出負担行為として当該引合書に署名して引合受諾書(注2)(Letter of Offer and A㏄eptance)とした後、これを合衆国政府に送付すると、契約が成立する(以下、引合受諾書に基づく個々の契約を「ケース」といい、引合受諾書に記載された金額を「契約額」という。)。

③ 貴庁の支出官は、引合受諾書に定められた支払予定に合わせて、合衆国政府に支払うべきドル建ての前払金について、日本銀行に外国送金の依頼をする。

④ 支担官は、引合受諾書に基づき、調達要求元に属する防衛装備品等を受領する部隊等(以下「受領部隊等」という。)が防衛装備品等を受領するときは、受領部隊等の職員のうちから当該部隊等の長が指名した者を受領検査官に任命する。支担官は、受領検査官に受領検査指令書を送付する。受領検査指令書は、合衆国政府等から送付されてくる出荷証書(Shipping Document)に記載されている証書番号、品目、数量等を転記するなどして作成されている。

⑤ 受領検査指令書の送付を受けた受領検査官は、遅滞なく、防衛装備品等と受領検査指令書を照合するなどして、受領した防衛装備品等の品目の相違、数量の過不足、外観上の損傷等(以下、これらを「不具合」という。)の確認(以下「受領検査」という。)を行い、受領検査の合格又は保留の判定を行う。そして、受領検査が完了した場合には、直ちに、受領検査調書を作成して、受領部隊等の物品管理官(分任物品管理官を含む。)等を経由するなどして、支担官に送付する。

⑥ 支担官は、ケースに係る一部の提供が完了し、合衆国政府から中間の計算書(Foreign Military Sales Billing Statement。以下、中間の計算書を「中間計算書」という。)を受領した場合は、6か月以内に受領検査調書と照合して、提供の確認を行う。

⑦ 支担官は、ケースに係る全ての提供が完了して、合衆国政府から最終の計算書(以下「最終計算書」という。)が送付されたときは、速やかに受領検査調書と照合してケースに係る提供の完了の確認を行うとともに、前払金に係る余剰金が発生した場合には、速やかに余剰金の返済を請求するための措置を執る。

図 FMS中央調達における防衛装備品等の調達に係る概念図

引合受諾書の標準条項等によれば、計算書は、合衆国政府が有償援助により販売した防衛装備品等を購入国に出荷した証拠として扱われる書類であり、前払金に対する精算書(Bill)及び会計報告書(Statement of A㏄ount)としての意味を持つものとされ、合衆国政府から四半期ごとに複数ケース分がまとめて送付される。そして、計算書には、当該防衛装備品等に係る品目、数量、価格、出荷証書の証書番号等の項目が記載されており、合衆国政府が作成しているマネジメントハンドブックによれば、証書番号によって計算書の記載内容と出荷証書の記載内容とが関連付けられるとされている。

一方、FMS地方調達においては、FMS中央調達の場合と異なり、引合受諾書には調達する防衛装備品等の発注限度額等が記載されるのみであって、ケースの成立後に3補本の支担官が個々の防衛装備品等の品目、数量等を指定して発注を行うことになっている。

受領部隊等の物品管理官等は、訓令等に基づき、受領検査において保留と判定された防衛装備品等で合衆国政府の責任により不具合が生じたと受領検査官が判断したものについて、直ちに、要求する是正措置の内容、不具合が判明した防衛装備品等の価格等を記載した不具合報告書を作成して支担官に送付し、支担官は、速やかに合衆国政府に対して不具合の是正措置の要求を行うことなどとなっている。

また、支担官は、訓令等に基づき、合衆国政府から送付された計算書に疑義がある場合には、速やかに、合衆国政府に対して説明の要請を行うこと、計算書と受領検査調書との照合の結果、計算書に受領していない防衛装備品等が計上されているなど計算書の記載内容に誤り(以下「計算書の誤り」という。)がある場合には、要求する是正措置の内容、計算書の誤りが判明した防衛装備品等の価格(以下、上記の防衛装備品等の不具合又は計算書の誤りが判明した防衛装備品等の価格を「不具合報告書価格」という。)等を記載した不具合報告書を作成して、速やかに合衆国政府に対して是正措置の要求を行うこととなっている。

引合受諾書の標準条項によれば、不具合報告書による是正措置の要求は、原則として、防衛装備品等の不具合の場合は所有権が移転するなどした日から、計算書の誤りの場合は計算書の送付日から、それぞれ1年以内に行わなければ、当該要求が合衆国政府から却下されることとされている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、有効性等の観点から、FMS調達により防衛装備品等の調達を行ったケースについて、防衛装備品の不具合に対する是正措置の要求が適切に行われているか、計算書と受領検査調書との照合が適切に行われているか、計算書の誤りに対する是正措置の要求が適切に行われているかなどに着眼して、貴庁、3補本及び7補給処等(注3)において会計実地検査を行った。

検査に当たっては、貴庁及び3補本が13年度から28年度までの間にFMS調達により防衛装備品の調達を行ったケースのうち、24年度から28年度までの間に防衛装備品の不具合又は計算書の誤りに対する不具合報告書を合衆国政府に送付していた107ケース(契約額計2276億6211万余円。引合受諾書に記載されたドル建ての契約額をケース成立時の年度の支出官レートにより邦貨に換算したもの。以下同じ。)及び26、27両年度の各四半期の計算書として最終計算書が送付されるなどしていた73ケース(契約額計711億5327万余円。このうち2ケース(契約額7億1531万余円)が上記の107ケースと重複している。)を対象として、これらに係る引合受諾書、受領検査調書、不具合報告書、計算書等の書類を確認するなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

貴庁及び3補本が24年度から28年度までの間に防衛装備品の不具合に対して合衆国政府に送付した不具合報告書の件数は、FMS中央調達110件(不具合報告書価格計77億8516万余円)及びFMS地方調達624件(不具合報告書価格計14億0602万余円)の計734件(不具合報告書価格計91億9118万余円)となっている。

上記FMS中央調達110件のうち7件(不具合報告書価格計3092万余円)及びFMS地方調達624件のうち陸上自衛隊補給統制本部が調達した5件(不具合報告書価格計101万余円)の計12件(不具合報告書価格計3194万余円)については、貴庁又は陸上自衛隊補給統制本部の支担官は、要求する是正措置の内容等に関する受領部隊等との調整に時間を要したなどとして、受領検査官が不具合を発見した受領検査日から不具合報告書の送付日までに232日(約7か月)から2,178日(約5年11か月)の期間を要していて、合衆国政府に対する是正措置の要求を速やかに行っていなかった。そのため、上記12件のうち、合衆国政府等が防衛装備品を出荷した日が確認できた9件に係る是正措置の要求は、所有権の移転日である出荷日から不具合報告書の送付日までに1年を超える408日(約1年1か月)から2,367日(約6年5か月)を要していた。

そして、出荷日が確認できない3件を含む上記の12件(不具合報告書価格計3194万余円)に係る是正措置の要求は、不具合報告書の送付が所有権の移転日から1年以内に行われていないとして、全て合衆国政府から却下されていた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

貴庁は、平成24年3月に、海上自衛隊からの調達要求に基づき、C―130R輸送機、同輸送機の整備用器材等をFMS調達(契約額151億3000万円)により取得していた。

このうち、C―130R輸送機の整備用器材一式は、27年12月にアメリカ合衆国内の米軍施設から出荷され、28年3月に京浜港に到着し、国内輸送された後、受領部隊である海上自衛隊厚木航空基地の第4航空群第4整備補給隊(以下「整備補給隊」という。)に納入されていた。そして、整備補給隊の受領検査官は、同年3月に受領検査を実施して、その結果、納入された整備用器材一式が損傷等していたことから保留の判定を行い、第4航空群の分任物品管理官は同年5月に不具合報告書(不具合報告書価格135万余円)を貴庁の支担官に送付していた。

しかし、貴庁の支担官は、上記の不具合報告書を同年6月に受領していたが、不具合が是正措置の対象になり得るかなどについて、合衆国政府に問合せを行ったり、整備補給隊等との調整に時間を要していたりしていて、合衆国政府に対する不具合報告書の送付による是正措置の要求を、出荷日から408日(約1年1か月)、受領検査日から315日(約10か月)経過した29年2月に行っていた。このため、所有権の移転日である出荷日から1年以内に不具合報告書が送付されていないとして、合衆国政府から当該是正措置の要求が却下されていた。

前記のとおり、受領検査調書は、合衆国政府等から送付されてくる出荷証書等に基づいて行われる受領検査の結果により作成されている。そのため、支担官が計算書の送付を受けた際に行うこととされている計算書と受領検査調書との照合は、合衆国政府から通知される前払金の精算内容と実際の出荷内容が整合しているかを確認していることになる。そして、計算書と受領検査調書の記載内容が一致していないなどの疑義が見受けられた場合、速やかに合衆国政府に対して説明の要請を行って疑義の解明を行い、その結果により適切に是正措置の要求を行わなければ、受領していない防衛装備品について前払金の精算対象とされ、余剰金の返済を受けられないおそれがある。

そこで、貴庁及び3補本が、26、27両年度の各四半期の計算書として最終計算書が送付されるなどしていた前記73ケース(契約額計711億5327万余円)のうち、FMS地方調達の9ケース(契約額計39億8097万余円)における計算書と受領検査調書の照合の状況についてみると、次のようになっていた。

前記のとおり、3補本の支担官は、個々の防衛装備品等の品目、数量等を指定して発注を行っている。そして、3補本の支担官は、発注した防衛装備品を一覧表に整理し、当該一覧表に中間計算書や受領検査調書に記載された証書番号、品目、数量等の項目の記載内容を転記して、中間計算書と受領検査調書それぞれの記載内容を突合するなどして照合していた。そして、3補本は、最終計算書が送付された際に、計算書の照合結果に基づいて、ケースに係る提供の完了の確認を行い、最終計算書に記載されている価格で余剰金の返済を請求していた。

一方、FMS中央調達の64ケース(契約額計671億7229万余円)についてみると、貴庁は照合の過程や結果に関する記録及び保存を行っておらず、計算書及び受領検査調書以外の関係資料が残存していなかったことから、照合の過程や結果が確認できない状況となっていた。そこで、貴庁から、64ケースに係る全ての計算書と受領検査調書の提出を受けるなどして、本院において両者の記載内容を突合したところ、同じ証書番号が他方の書類に見当たらなかったり、同じ証書番号であるのに、品目、数量等が両書類間で異なっていたりしていて、こうした記載内容が一致していない防衛装備品が64ケース全てで見受けられ、このうち48ケースにおいては、記載内容の全てが一致する防衛装備品が一つもなかった。

上記の状況について、貴庁は、計算書と受領検査調書の項目において極めて多くの記載内容が一致していないことは把握しており、可能な限り合衆国政府に対して説明の要請等を行って個々の計算書の疑義の解明に努めているとしているが、多くの一致していない記載内容について説明の要請を行っても合衆国政府から十分な説明を受けられないことが想定されることなどから、支担官が全ての疑義を解明することは困難であるとして、中間計算書と受領検査調書とを照合する際に疑義の解明を十分に行わないまま、ケースに係る提供の確認を行っているとしている。

そして、貴庁は、照合の過程や結果に関する記録及び保存を行っていなかったことなどから、最終計算書が送付された際に、中間計算書の疑義の解明が十分に行われているかどうか分からない状況となっている。このため、貴庁は、誤りが看過されているおそれがある中間計算書に基づいて、当該ケースに係る提供の完了の確認を行い、最終計算書に記載されている価格で余剰金の返済を請求していた。

上記の事態について、事例を示すと次のとおりである。

<事例2>

貴庁は、平成19年11月に、航空自衛隊からの調達要求に基づき、早期警戒機E―2Cの能力向上に係る防衛装備品等をFMS調達(契約額46億2419万余円)により取得していた。

このケースについて、計算書及び受領検査調書以外の関係資料が残存していなかったことから、合衆国政府から送付された19年度第4四半期から26年度第4四半期までの間の計29期分の計算書の記載内容(18品目)と同期間の受領検査調書10件分の記載内容(28品目)を突合したところ、記載内容の全てが一致する防衛装備品が一つもなかった。

そして、貴庁は、照合の過程や結果に関する記録及び保存を行っていなかったことなどから、27年4月に、最終計算書が送付された際に、中間計算書の疑義の解明が十分に行われているかどうか分からない状況となっている。このため、貴庁は、誤りが看過されているおそれがある中間計算書に基づいて、当該ケースに係る提供の完了の確認を行い、最終計算書に記載されている価格で余剰金の返済を請求していた。

このように、計算書と受領検査調書の項目において極めて多くの記載内容が一致していないことなどから、支担官が全ての疑義を解明することが困難な状況となっているにもかかわらず、貴庁は、支担官が計算書に基づく余剰金の返済請求を適正に行うことができるよう、極めて多くの記載内容が一致していない状況となっている根本的な原因を合衆国政府に協力を求めるなどして調査し、適切な照合を行うための効果的な方策を講じていない。

貴庁及び3補本が24年度から28年度までの間に計算書の誤りに対して合衆国政府に送付した不具合報告書の件数は、FMS中央調達2件(不具合報告書価格計120万余円)及びFMS地方調達250件(不具合報告書価格計4億1050万余円)の計252件(不具合報告書価格計4億1171万余円)となっている。

上記FMS地方調達250件のうち陸上自衛隊補給統制本部及び海上自衛隊補給本部(以下、両者を合わせて「2補本」という。)がそれぞれ調達した15件(不具合報告書価格計167万余円)及び4件(不具合報告書価格計1223万余円)の計19件(不具合報告書価格計1391万余円)については、照合の結果、計算書に受領していない防衛装備品が計上されていることが判明していたものの、2補本の支担官は、照合後に、合衆国政府が当該防衛装備品を出荷する可能性があったとして、計算書の誤りであると断定せずに不具合報告書の送付を見送っていた。その結果、中間計算書の送付日から不具合報告書の送付日までに402日(約1年1か月)から2,683日(約7年4か月)の期間を要していて、合衆国政府に対する是正措置の要求を速やかに行っていなかった。

そして、上記の19件(不具合報告書価格計1391万余円)に係る是正措置の要求は、不具合報告書の送付が計算書の送付日から1年以内に行われていないとして、全て合衆国政府から却下されていた。

(是正改善及び改善を必要とする事態)

貴庁及び2補本において、防衛装備品の不具合又は計算書の誤りが発見された場合に、訓令等に基づき、支担官が合衆国政府に対する是正措置の要求を速やかに行っておらず、是正措置の要求が合衆国政府から却下されている事態は適切ではなく、是正改善を図る要があると認められる。

また、貴庁において、照合の過程や結果に関する記録及び保存を行っていない事態、計算書と受領検査調書の項目において極めて多くの記載内容が一致していない状況となっている根本的な原因を合衆国政府に協力を求めるなどして調査し、適切な照合を行うための効果的な方策を講じていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

FMS調達に係る予算額は27年度以降大幅に増加しており、貴庁及び陸上、海上、航空各自衛隊は、今後もFMS調達により合衆国政府から多額の防衛装備品等を調達することが見込まれる。

ついては、貴庁において、FMS調達の実施に当たり、不具合報告書による是正措置の要求が訓令等に基づき適切に行われるよう、また、計算書と受領検査調書との照合が適切に行われるよう、次のとおり是正改善の処置を求め、及び意見を表示する。