平成28年度決算検査報告

(「東日本大震災復興特別会計に納付させるべき返納金等を誤って一般会計に納付させていて、会計法令に違反するなどしていたもの」(第7文部科学省)、「特会法改正法の規定に基づき東日本大震災復興特別会計に繰り入れられるべき返納金等について、返納金等の額等を財務省に報告するなどの所要の措置を執っていなかったもの」(第10経済産業省)、及び「東日本大震災復興特別会計に納付させるべき返納金等を誤って一般会計に納付させていて会計法令に違反するなどしていたり、特会法改正法の規定に基づき同特別会計に繰り入れられるべき返納金等について返納金等の額等を財務省に報告するなどの所要の措置を執っていなかったりしていたもの」(第9農林水産省、第11国土交通省、第13防衛省)3か所参照 リンク10308 20417 30509)

東日本大震災からの復旧・復興事業(以下「復旧・復興事業」という。)に係る復旧・復興予算は、平成23年度に、平成23年度一般会計補正予算(第1号)(以下「23年度第1次補正予算」という。)、平成23年度一般会計補正予算(第2号)(以下「23年度第2次補正予算」という。)、平成23年度一般会計補正予算(第3号)(以下「23年度第3次補正予算」という。)等において措置されている。また、24年度に、一般会計の歳入歳出と区分して、東日本大震災からの復興に係る国の資金の流れの透明化を図るとともに復興債の償還を適切に管理するために、復旧・復興事業に関する経理を明確にすることを目的として東日本大震災復興特別会計(以下「復興特会」という。)が設置されており、24年度以降の復旧・復興事業に係る予算は、復興特会に計上された予算において措置されている。

そして、復旧・復興事業に充てる費用の財源は、東日本大震災復興基本法(平成23年法律第76号)に基づき定められた「東日本大震災からの復興の基本方針」(平成23年7月東日本大震災復興対策本部決定。以下「復興基本方針」という。)において、23年度第1次補正予算及び23年度第2次補正予算における財源等に加えて、歳出の削減、国有財産の売却収入等により確保することとしている。また、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号。以下「財源確保法」という。)において、復興特別税の収入のほか租税収入以外の収入等を活用して、財源を確保することとしている。

各府省(注)は、復旧・復興事業を実施した結果、国庫補助事業において概算払により交付した補助金額を事業の完了により確定した補助金額が下回った場合のその差額等の復旧・復興事業に関連して発生した返納を要する額を債務者から国庫に納付させている(以下、復旧・復興事業に関連して発生して、国庫に納付させるものを「返納金等」という。)。

そして、各府省の長は、会計法(昭和22年法律第35号)等の規定に基づき、返納金等を国庫に納付させる際、その徴収に関する事務を各府省の職員に委任しているほか、必要に応じて、各府省の補助金の交付等に関連して発生する返納金等の徴収に関する事務を都道府県の職員に行わせている。

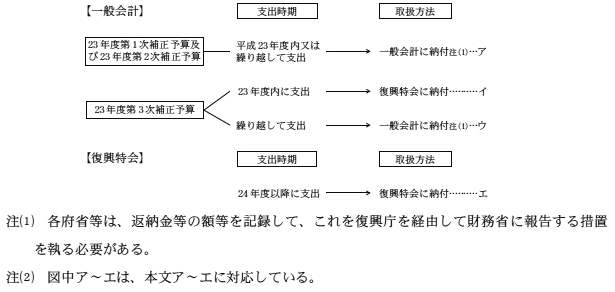

各府省は、返納金等について、復旧・復興事業に充てられる費用等の財源となるように、前記の復旧・復興予算ごとに次のとおり取り扱うこととなっている(図1参照)。

図1 返納金等の取扱方法

復興基本方針によれば、前記のとおり、復旧・復興事業に充てる費用の財源は、23年度第1次補正予算及び23年度第2次補正予算における財源等により確保することとされており、23年度第1次補正予算及び23年度第2次補正予算に計上されて支出された経費に関連して発生した返納金等を国庫に納付させる場合、当該返納金等が一般会計の支出に関連して発生したものであることなどから、国は、一般会計に納付させている。そして、復興基本方針、財源確保法等で定める財源確保の趣旨に鑑み、財務省において返納金等の収納実績を把握して復旧・復興事業の費用等の財源に充てられる額を判断することが可能となるように、各府省等は、一般会計に納付させた返納金等の額、その原因となる歳出予算の区分等について記録して、これを復興庁を経由して財務省に報告する措置を執ることとなっている(以下、これらの記録及び報告を「所要の措置」という。)。

特別会計に関する法律の一部を改正する法律(平成24年法律第15号。以下「特会法改正法」という。)附則第3条の規定によれば、23年度第3次補正予算に計上された費用のうち財源確保法第69条第5項の規定により国会の議決を受けた復興施策に要する費用(以下「復興費用」という。)に関する権利義務は、翌年度以降に繰り越して使用することとされたものを除き復興特会に帰属することとされている。これにより、23年度第3次補正予算に計上されて23年度内に支出された経費に関連して発生した返納金等を国庫に納付させる場合、国は、復興特会に納付させることとなっている。

特会法改正法附則第5条第1項の規定によれば、23年度第3次補正予算に復興費用として計上されて翌年度に繰り越して支出された経費に関連して発生した返納金等を国庫に納付させる場合、国は、一般会計に納付させた後、その翌々年度までに復興特会に繰り入れることとされている。そして、当該返納金等が一般会計から復興特会に繰り入れられるよう、各府省等は、上記の返納金等について、所要の措置を執ることとなっている。

国は、財政法(昭和22年法律第34号)第13条第2項の規定において、特定の歳入をもって特定の歳出に充てて一般の歳入歳出と区分して経理する必要がある場合等に限り、法律をもって特別会計を設置するとされていること、また、前記のとおり、復興特会は、復旧・復興事業に関する経理を明確にすることを目的として設置されていることなどから、復興特会に計上されて支出された経費に関連して発生した返納金等を国庫に納付させる場合、当該返納金等を復興特会に納付させている。

また、返納金等が発生した場合、復旧・復興事業を実施する部局に所属する者は、国の債権の管理等に関する法律(昭和31年法律第114号)等に基づき債権発生通知書を作成して、歳入徴収官に通知しなければならないこととなっている。そして、歳入徴収官は、債権発生通知書を基に納付させる会計名等を記載した納入告知書を作成して債務者に送付し、返納金等を納付させることなどとなっている。その際、債権発生通知書には、必ずしも返納金等が発生する原因となる支出に係る歳出予算や支出年度を記載することとなっていないことから、歳入徴収官は、復旧・復興事業を実施する部局と連携するなどして、これらの内容を把握した上で適正な会計に納付させる必要がある。

(検査の観点、着眼点、対象及び方法)

本院は、23年度第3次補正予算に計上されて23年度内に支出された経費に関連して発生した返納金等を誤って一般会計に納付させていた事態について、平成26年度決算検査報告及び平成27年度決算検査報告に不当事項として掲記した。そして、上記の事態を踏まえて、本院は、合規性、有効性等の観点から、返納金等について、各府省において所要の措置を執っているか、また、復興特会に納付させるべき返納金等はないかなどに着眼して、24年度から27年度までの一般会計における各府省主管の収納済歳入額計8兆2750億余円を対象として、各府省の本府省において、返納金等の国庫への納付等に関する書類を確認するなどして横断的に会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

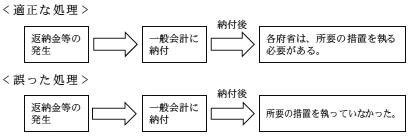

6府省は、23年度第1次補正予算又は23年度第2次補正予算に計上されて支出された経費に関連して発生した返納金等計122億7950万余円について、一般会計に納付させた後、復興基本方針、財源確保法等で定める財源確保の趣旨に鑑みて、財務省において収納実績を把握して復旧・復興事業の費用等の財源に充てられる額を判断することが可能となるように、所要の措置を執る必要があったのに、これを行っていなかった(表1及び図2参照)。

表1 (1)の事態に係る府省別の返納金等の額

| 府省名 | 返納金等の額 | 計 | |||

|---|---|---|---|---|---|

| 平成24年度 | 25年度 | 26年度 | 27年度 | ||

| 内閣府(内閣府本府) | 286 | 262,422 | 304,227 | 410,980 | 977,918 |

| 文部科学省 | 194 | 2,336 | 34,111 | 3,118 | 39,761 |

| 厚生労働省 | 41,266 | 0 | ― | ― | 41,266 |

| 農林水産省 | 14,596 | 9,556 | 0 | 4,250,305 | 4,274,458 |

| 国土交通省 | 6,886,244 | 58,359 | 1,459 | ― | 6,946,062 |

| 防衛省 | ― | ― | 39 | ― | 39 |

| 計 | 6,942,589 | 332,675 | 339,838 | 4,664,404 | 12,279,506 |

図2 (1)の事態に係る各府省が執っていた返納金等の処理

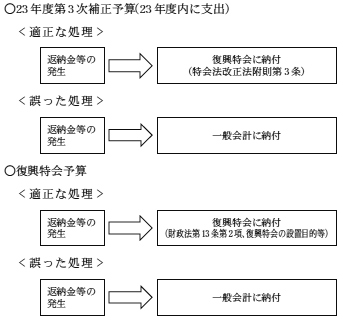

4省は、23年度第3次補正予算に計上されて23年度内に支出された経費に関連して発生した返納金等及び復興特会に計上されて支出された経費に関連して発生した返納金等計12億5397万余円について、特会法改正法附則第3条の規定に基づくなどして復興特会に納付させる必要があったのに、誤って一般会計に納付させていた(表2及び図3参照)。

表2 (2)の事態に係る府省別の返納金等の額

| 府省名 | 返納金等の額 | 計 | |||

|---|---|---|---|---|---|

| 平成24年度 | 25年度 | 26年度 | 27年度 | ||

| 文部科学省 | 20,509 | 70,239 | 26,670 | 31,522 | 148,941 |

| 農林水産省 | 32,616 | 53,710 | 228 | 8,284 | 94,839 |

| 国土交通省 | 813,077 | 15,953 | 19,295 | ― | 848,325 |

| 防衛省 | 11,278 | 38,966 | 111,623 | ― | 161,868 |

| 計 | 877,482 | 178,870 | 157,817 | 39,806 | 1,253,976 |

図3 (2)の事態に係る各府省が執っていた返納金等の処理

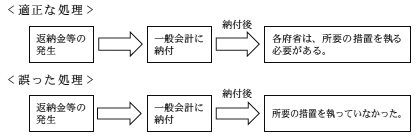

4省は、23年度第3次補正予算に復興費用として計上されて翌年度に繰り越して支出された経費に関連して発生した返納金等計7億7944万余円について、一般会計に納付させた後、特会法改正法附則第5条第1項の規定に基づき復興特会に繰り入れられるよう所要の措置を執る必要があったのに、これを行っていなかった(表3及び図4参照)。

表3 (3)の事態に係る府省別の返納金等の額

| 府省名 | 返納金等の額 | 計 | |||

|---|---|---|---|---|---|

| 平成24年度 | 25年度 | 26年度 | 27年度 | ||

| 農林水産省 | ― | 1,321 | 6,403 | ― | 7,724 |

| 経済産業省 | 4,074 | ― | ― | 14,269 | 18,343 |

| 国土交通省 | 704,134 | ― | 1,473 | ― | 705,607 |

| 防衛省 | 1,176 | 15,675 | 30,918 | ― | 47,769 |

| 計 | 709,384 | 16,996 | 38,794 | 14,269 | 779,445 |

図4 (3)の事態に係る各府省が執っていた返納金等の処理

このように、返納金等について、各府省において、誤って一般会計に納付させていた事態及び復旧・復興事業に充てられる費用等の財源とする額を判断するために必要な所要の措置を執っていなかった事態は、特会法改正法の規定に違反するなどしており、また、上記の事態に加えて、特会法改正法の規定に基づき復興特会に繰り入れられるよう所要の措置を執っていなかった事態((1)から(3)までの事態に係る返納金等の額計143億1284万円)は、復旧・復興事業に充てられる費用等の財源が適時適切に確保されないことになり、ひいては復興債の償還の適切な管理に支障を来すおそれがあり適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、各府省において、返納金等を適正な会計に納付させたり、一般会計に納付させた返納金等について所要の措置を適正に執らせたりするためのチェック体制が十分整備されていなかったことによると認められた。

上記についての本院の指摘に基づき、各府省は、29年9月までに、復旧・復興事業に関連して発生した返納金等について誤って一般会計に納付させていた額等を財務省に報告するとともに、今後発生する返納金等について、適正な会計に納付させたり、所要の措置を適正に執らせたりするためのマニュアルを定めて、事務連絡を発して歳入徴収官及び復旧・復興事業を実施する部局に周知徹底を図るなどの処置を講じた。