平成28年度決算検査報告

東日本高速道路株式会社(以下「東会社」という。)、中日本高速道路株式会社(以下「中会社」という。)及び首都高速道路株式会社(以下「首都会社」という。以下、これらの会社を総称して「3会社」という。)は、道路交通の円滑化を図り、もって国民経済の健全な発展と国民生活の向上に寄与することを目的として、高速道路の新設、改築、維持、修繕、保全点検等(以下、これらを合わせて「高速道路事業」という。)を行っている。そして、3会社は、高速道路事業のうち、事故復旧、雪氷対策、土木構造物等に係る補修等を行う維持修繕業務及び土木構造物・機械設備等の点検作業等を行う保全点検業務(以下、これらを合わせて「維持・保全業務」という。)を、3会社のそれぞれの連結子会社(以下「子会社」という。)である21子会社(表参照)に委託して実施させている。

表 3会社が維持修繕業務及び保全点検業務を委託している子会社

| 会社名 | 委託業務の内容 | 子会社名 |

|---|---|---|

東会社 |

維持修繕業務 | (株)ネクスコ・メンテナンス北海道 (株)ネクスコ・メンテナンス東北 (株)ネクスコ・メンテナンス関東 (株)ネクスコ・メンテナンス新潟 |

| 保全点検業務 | (株)ネクスコ・エンジニアリング北海道 (株)ネクスコ・エンジニアリング東北 (株)ネクスコ東日本エンジニアリング (株)ネクスコ・エンジニアリング新潟 |

|

中会社 |

維持修繕業務 | 中日本ハイウェイ・メンテナンス中央(株) 中日本ハイウェイ・メンテナンス東名(株) 中日本ハイウェイ・メンテナンス北陸(株) 中日本ハイウェイ・メンテナンス名古屋(株) |

| 保全点検業務 | 中日本ハイウェイ・エンジニアリング東京(株) 中日本ハイウェイ・エンジニアリング名古屋(株) |

|

首都会社 |

維持修繕業務 | 首都高メンテナンス西東京(株) 首都高メンテナンス東東京(株) 首都高メンテナンス神奈川(株) |

| 維持修繕業務及び保全点検業務 | 首都高電気メンテナンス(株) 首都高ETCメンテナンス(株) 首都高機械メンテナンス(株) |

|

| 保全点検業務 | 首都高技術(株) |

独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)は、独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号)等に基づき、日本道路公団等から高速道路に係る道路資産(以下「道路資産」という。)とこれに係る債務を承継し、また、六つの高速道路会社(以下「高速道路会社」という。)が新設、改築等した道路資産と高速道路会社が新設、改築等のために負った債務を引き受けている。そして、機構は、その保有する道路資産を高速道路会社に貸し付け、高速道路会社が支払う道路資産の貸付料(以下「貸付料」という。)を原資として、債務を返済している。

高速道路会社が機構に対して支払う貸付料は、毎年度の各高速道路会社の高速道路事業の計画料金収入から道路資産の維持管理等のための計画管理費を減じた額となっている。そして、計画料金収入は、国全体の交通需要予測に基づくなどして推計された各高速道路に係る交通量に高速道路料金を乗ずるなどして算定され、また、計画管理費は、各高速道路会社の過去の管理費(注1)の実績等を基に算定されている。

機構は、債務の早期の確実な返済を目的として、独立行政法人通則法(平成11年法律第103号)に基づく年度計画等において、適正な貸付料の算定を図るために、計画管理費と管理費の実績とでかい離が生じた場合にはその要因を分析し、必要に応じて計画管理費の見直しを含む協定変更の対応等を行うこととしている。そして、維持・保全業務等に係る管理費の縮減を継続的に図ることは、計画管理費の見直しにつながり、機構の債務返済の原資となる貸付料も見直され、その結果、機構の債務返済が促進されることになることから、高速道路会社は、管理費が適切なものとなるよう業務を不断に見直していくことが求められている。

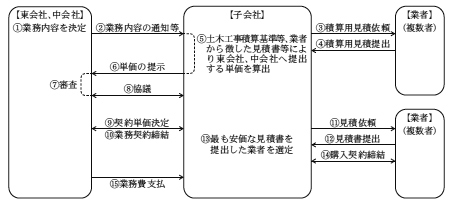

3会社は、子会社に維持・保全業務を委託するに当たり、維持・保全業務の実施に必要な材料費等については、おおむね次のような事務手続を行い、使用する材料、工種等ごとに契約単価を決定するなどしている。

東会社及び中会社は、使用する材料、工種等ごとに、子会社が、東会社又は中会社制定の「土木工事積算基準」等に基づいたり、業者から徴した見積書によるなどしたりして算出した単価について、業務内容の確認や過去の同種業務の契約単価と対比するなどして審査を行い、子会社と協議を行った上で契約単価を決定し、維持・保全業務の委託に関する契約(以下「業務契約」という。)を子会社と締結する。

一方、子会社は、業務契約締結後、維持・保全業務に必要となる照明灯のランプや遮音壁等の材料購入の契約に当たり、子会社制定の契約規程等に基づき、社内の審査に合格した業者の中から2者又は3者以上を選定して見積依頼を行い、最も安価な見積書を提出した業者と契約を締結する。

そして、東会社及び中会社は、前記の契約単価に基づき維持・保全業務に係る費用(以下「業務費」という。)を子会社に支払う(参考図1参照)。

(参考図1)

東会社及び中会社における維持・保全業務の事務の概念図

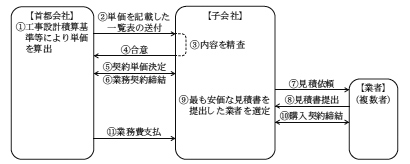

首都会社は、首都会社制定の「工事設計積算基準」等に基づくなどして算出した単価を記載した一覧表を子会社へ送付し、子会社から合意を得た上で契約単価を決定し、子会社と業務契約を締結する。

一方、子会社は、維持・保全業務に必要な材料購入の契約に当たり、前記の東会社及び中会社の子会社と同様に、業務契約締結後、見積依頼を行って最も安価な見積書を提出した業者と契約を締結する。

そして、首都会社は、前記の契約単価に基づき、業務費を子会社に支払う(参考図2参照)。

(参考図2)

首都会社における維持・保全業務の事務の概念図

なお、3会社が子会社に支払っている業務費には、管理費のほか、土木構造物の機能を向上させる工事に係る経費など費用に計上するのではなく資産に計上すべき資本的支出となる経費が含まれている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性、効率性等の観点から、3会社が子会社に支払った業務費は、子会社の業務の実施に要する費用の実態に見合ったものとなっており、3会社の維持・保全業務に係る管理費が適切なものとなっているかなどに着眼して、東会社及び中会社が平成27、28両年度に、首都会社が27年度に、それぞれ計21子会社と締結した業務契約、東会社計44件(契約金額計2315億8027万余円)、中会社計156件(同計1615億6217万余円)、首都会社計10件(同計388億8715万余円)を対象として、3会社の本社、11支社等(注2)及び5子会社(注3)において、契約単価の内訳及び5子会社が実際に支払った材料費を確認するなどの方法により会計実地検査を行うとともに、21子会社が実際に支払った材料費に関する調書の作成及び提出を求め、その内容を分析するなどして調査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

3会社は、前記のとおり、業務契約における契約単価について、3会社の積算基準等に基づくなどして決定していた。しかし、21子会社のうち18子会社(注4)は、3会社との業務契約の締結後に、複数の業者から見積書を徴して最も安価な見積書を提出した業者と購入契約を締結するなどして、3会社との契約単価における材料費よりも安価に購入するなどしていた。

そこで、購入額が100万円以上の材料を対象として、18子会社が実際に支払った材料費を確認したところ、東会社の8子会社において計83億9231万余円(27、28両年度)、中会社の4子会社において計4億1227万余円(同)、首都会社の6子会社において計14億2068万余円(27年度)となっていて、3会社が契約単価に基づき18子会社に支払った東会社計87億0635万余円(27、28両年度)、中会社計5億1466万余円(同)、首都会社計16億7688万余円(27年度)は、それぞれ東会社3億1404万余円、中会社1億0238万余円、首都会社2億5619万余円上回るものとなっていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

首都会社は、維持修繕業務を実施するため、平成27年度に、首都高メンテナンス東東京株式会社(以下「メンテ東」という。)との間で、首都会社制定の工事設計積算基準等に基づくなどして算定した単価を提示し、合意の上、契約単価を決定し、これに基づきメンテ東と業務契約を締結している。このうち、遮音壁の部材の契約単価についてみると、材料費として1基当たり66,096円が計上されており、首都会社は、この契約単価に基づき、年間に設置した389基の同部材の材料費として25,711,344円を支払っていた。一方、メンテ東は、首都会社と契約締結後、当該材料に係る見積書を業者から徴して1基当たり49,680円で購入し、計19,325,520円を支払っていた。このため、首都会社が、契約単価に基づき支払った25,711,344円は、メンテ東が実際に支払った19,325,520円を6,385,824円上回っていた。

このように、3会社において、18子会社が実際に要する材料費を契約単価に反映することとしていなかったため、業務費が維持・保全業務の実施に要する費用の実態に見合ったものとなっておらず、これにより維持・保全業務に係る管理費の縮減が図られていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、3会社において、業務費を維持・保全業務の実施に要する費用の実態に見合ったものとし、これにより維持・保全業務に係る管理費の縮減を図る必要があることについての認識が欠けていたことなどによると認められた。

上記についての本院の指摘に基づき、3会社は、29年8月及び9月にそれぞれ関係部署へ事務連絡を発して、業務契約の材料費に係る契約単価の決定に当たっては、子会社が実際に要する材料費を確認し、審査するなどの事務手続を行い、これを契約単価に適切に反映することとして、同年8月及び10月からこれを適用することとする処置を講じた。