平成28年度決算検査報告

独立行政法人石油天然ガス・金属鉱物資源機構(以下「機構」という。)は、独立行政法人通則法(平成11年法律第103号)に基づき、毎事業年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類等(以下「財務諸表」という。)を作成することとなっている。そして、「独立行政法人石油天然ガス・金属鉱物資源機構の業務運営、財務及び会計並びに人事管理に関する省令」(平成16年経済産業省令第9号)によれば、上記の主務省令で定める書類は、キャッシュ・フロー計算書、行政サービス実施コスト計算書等とするとされている。また、機構がその会計を処理するに当たっては、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)に従うものとされている。

会計基準によれば、独立行政法人は、納税者である国民の行政サービスに対する評価・判断に資するために行政サービス実施コスト計算書を作成して、損益計算書等には計上されないが、一会計期間に属する独立行政法人の業務運営に関して国民の負担に帰せられるコストである行政サービス実施コストを集約して表示することとされている。

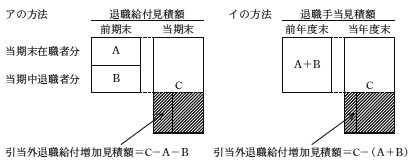

会計基準によれば、退職給付(独立行政法人の役員及び職員の退職を事由として支払われる退職一時金等をいう。以下同じ。)に係る引当金は貸借対照表の固定負債に計上するものとするとされているが、独立行政法人の業務運営の財源に充てるために必要な資金として国が交付する運営費交付金により財源措置が行われる退職一時金に係る退職給付債務については、退職給付引当金を貸借対照表に計上せずに、その注記において「運営費交付金から充当されるべき退職手当の見積額」等として表示することとされている。そして、当該退職給付債務に係る毎事業年度の増加額は、費用として損益計算書に計上せずに、行政サービス実施コスト計算書において、引当外退職給付増加見積額として表示することとされている。引当外退職給付増加見積額の算定に関しては、会計基準に関して実務上の留意点を示した「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局及び日本公認会計士協会策定)に次のア及びイの方法が示されており(図1参照)、機構は、アの方法を採用している。

ア 事業年度末に在職する役職員について、当期末の退職給付見積額から前期末の退職給付見積額を控除した額から、退職者に係る前期末退職給付見積相当額を控除する。

イ 当年度末退職手当見積額から前年度末退職手当見積額を控除する。

退職一時金に係る引当外退職給付増加見積額の算定においては、アの退職給付見積額とイの退職手当見積額は同義であり、アの方法は、イの方法における前年度末退職手当見積額を当期末在職者と当期中退職者とに区分してそれぞれ算定しているものである。そのため、ア及びイのいずれの方法によっても、引当外退職給付増加見積額の算定結果は同じになる。

図1 引当外退職給付増加見積額の算定方法の概念図

機構は、独立行政法人石油天然ガス・金属鉱物資源機構会計規程(2004年(財経)規程第6号)によれば、毎事業年度終了後、速やかに資産、負債及び損益等の諸勘定について、所要の整理をしなければならないとされ、その後、財務諸表を作成することとされている。そして、その作成の際に、決算における経理処理として、固定資産の減価償却、引当金の計上等を行っており、その算定のための決算資料を作成している。

(検査の観点、着眼点、対象及び方法)

会計基準によれば、独立行政法人の業務運営について、適切に事後チェックを行うためには、業績評価が適正に行われなければならないとされており、業績の適正評価の観点等から、独立行政法人の会計は、その財政状態及び運営状況に関して、真実な報告を提供するものでなければならないとされている。

そこで、本院は、正確性等の観点から、財務諸表が会計基準等に準拠して適正に表示されているか、決算に係る事務処理体制が適切なものになっているかなどに着眼して、機構の平成23年度から27年度までの財務諸表を対象として、機構本部において、退職給付引当金関係書類等の決算資料と財務諸表の表示とを照合するとともに、決算資料の作成状況を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、運営費交付金により財源措置が行われる退職一時金に係る退職給付債務の算定等に関して、次のような事態が見受けられた。

機構は、25年度末の退職給付引当金の見積額の算定に当たり、同年度末時点で未払となっていた退職一時金の額を退職給付引当金の見積額に含めるべきであったのに、これを含めることなく決算資料を作成していた。このため、機構は、25年度の貸借対照表の注記の「運営費交付金から充当されるべき退職手当の見積額」を76億4293万余円とすべきところを76億3849万余円として444万余円過小に表示していた(表参照)。

機構は、(1)の誤りなどにより、25年度の行政サービス実施コスト計算書の引当外退職給付増加見積額を5066万余円とすべきところを4622万余円として444万余円過小に表示していた(表参照)。

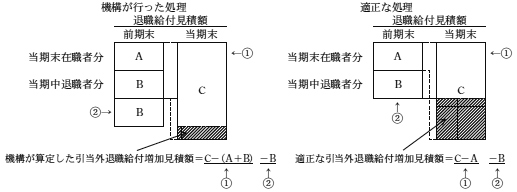

また、機構は、退職給付債務に係る決算資料の作成に当たり、引当外退職給付増加見積額については、1(3)アの算定方法により、①事業年度末に在職する役職員に係る当期末の退職給付見積額(図2のC)から当該役職員に係る前期末の退職給付見積額(図2のA)を控除した額を求めた上で、②その額から、事業年度中に退職した者に係る前期末の退職給付見積相当額(図2のB)を控除して計算することとしている。

しかし、機構は、27年度の引当外退職給付増加見積額の算定に当たり、1(3)イの算定方法と混同して、上記①の計算において、同年度末に在職する役職員に係る前期末の退職給付見積額(図2のA)を控除する際に、誤って同年度中に退職した者に係る前期末の退職給付見積相当額(図2のB)1億8176万余円を含めて控除した上で、上記②の計算において同額を重ねて控除して決算資料を作成していた(図2参照)。このため、機構は、27年度の行政サービス実施コスト計算書の引当外退職給付増加見積額を1億8176万余円過小に表示していた(表参照)。

図2 機構における平成27年度の引当外退職給付増加見積額の算定誤りの概念図

表 (1)及び(2)の算定誤りの状況

| 項目 | 平成25年度 | 27年度 | ||||||

|---|---|---|---|---|---|---|---|---|

| (ア)機構計算 | (イ)適正額 | 過小金額 (イ)-(ア) |

(ア)機構計算 | (イ)適正額 | 過小金額 (イ)-(ア) |

|||

| a | 事業年度末に在職する役職員に係る当期末の退職給付見積額(「運営費交付金から充当されるべき退職手当の見積額」として貸借対照表の注記に表示) | 7,638,494 | 7,642,937 | 4,442 | 4,277,450 | 4,277,450 | ― | |

| b | 事業年度末に在職する役職員に係る前期末の退職給付見積額 | 7,228,716 | 7,228,716 | ― | 7,939,540 | 7,757,771 | △181,769 | |

| c | 事業年度中の退職者に係る前期末の退職給付見積相当額 | 291,211 | 291,211 | 注(1) | △0 | 181,769 | 181,769 | ― |

| d | 差引(a-b-c) | 118,566 | 123,009 | 4,442 | △3,843,859 | △3,662,090 | 181,769 | |

| e | その他所要の調整 | △72,346 | △72,346 | ― | 89,485 | 89,485 | ― | |

| f | 引当外退職給付増加見積額(d+e)(行政サービス実施コスト計算書に表示) | 46,220 | 50,662 | 4,442 | △3,754,373 | △3,572,604 | 181,769 | |

(1)及び(2)の事態に関して、機構の決算に係る事務処理体制についてみたところ、機構は、決算における経理処理の事務処理体制は定めていなかったが、常時経理処理を行う必要がある固定資産、有価証券等については、担当者を複数配置して業務を実施しており、それらに係る決算資料の作成に当たっても通常の経理処理と同様にこれらの複数の担当者が業務を実施していた。一方で、年に1回の決算時しか経理処理を行う必要がない退職給付債務等については、担当者を1名しか配置していなかった。その結果、固定資産、有価証券等の決算資料については通常の経理処理と同様に複数の担当者がその内容を確認していたが、退職給付債務に係る決算資料については複数の担当者がその内容を確認していなかった。さらに、機構は、退職給付債務に係る決算資料の作成は前記のとおり複雑な算定を要するものであるのに、担当者が当該算定方法を十分に理解できるように具体的な算定方法等を記述したマニュアル等を作成するなどしていなかった。

上記のように、25、27両年度において、退職給付債務に係る金額の算定を誤ったことにより行政サービス実施コスト計算書や貸借対照表の注記の額を過小に表示していた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、行政サービス実施コスト計算書等の退職給付債務に係る決算資料の作成に当たり、複数の担当者がその内容を確認するよう定めて、これを確実に実施させることなどの必要性についての理解が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、機構は、次のような処置を講じた。

ア 25、27両年度の財務諸表の表示の誤りについて、28年度の財務諸表において、当該誤りに係る修正額を行政サービス実施コスト計算書の引当外退職給付増加見積額に含めて表示するとともに、「重要な会計方針」及び「注記事項」に当該修正額を記載した。

イ 29年4月に、行政サービス実施コスト計算書等の退職給付債務に係る決算資料を含む財務諸表の基礎となる決算資料の全てについて、担当者を複数配置し、作成担当者以外の担当者による確認を行う事務処理体制にするとともに、退職給付債務に含むべき対象やその増加額の算定方法を具体的に記述したマニュアルを作成した。