平成28年度決算検査報告

独立行政法人住宅金融支援機構(以下「機構」という。)は、独立行政法人住宅金融支援機構法(平成17年法律第82号。以下「機構法」という。)に基づき、民間の金融機関(以下「金融機関」という。)が長期固定金利の住宅ローンを国民に提供することを支援するために、金融機関においてフラット35等の商品名で販売されている長期固定金利の住宅ローンの債権(以下「ローン債権」という。)を買い取るなどの証券化支援事業を実施している。

そして、機構は、ローン債権を買い取る資金を調達するために、平成19年度から、機構の財産を担保とした一般担保債券(以下「機構債券」という。)を発行している。

機構は、機構法に基づき、事業ごとに経理を区分し、証券化支援事業に関する経理を行う証券化支援勘定、金融機関の住宅ローンについて信用補完を行い円滑な供給を支援する業務に関する経理を行う住宅融資保険勘定、財形貯蓄を行っている勤労者に対し住宅ローンを供給する業務に関する経理を行う財形住宅資金貸付勘定、民間では資金供給が困難な災害関連等に限定して融資等を実施する業務等に関する経理を行う住宅資金貸付等勘定及び旧住宅金融公庫が16事業年度までに申込みを受理した債権の管理回収業務に関する経理を行う既往債権管理勘定の5勘定を設けている。これら5勘定のうち、財形住宅資金貸付勘定を除く4勘定は、それぞれ政府出資金(以下「出資金」という。)を保有しており、28年度末時点での証券化支援勘定における出資金の保有額は5541億4200万円、住宅融資保険勘定、住宅資金貸付等勘定及び既往債権管理勘定の3勘定(以下「3勘定」という。)における出資金の保有額は計1545億円となっている。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第47条において、独立行政法人は、国債、地方債、政府保証債その他主務大臣の指定する有価証券(以下「通則法対象有価証券」という。)の取得等の場合を除くほか、業務上の余裕金を運用してはならないと規定されていることから、機構は、保有する出資金の大部分を通則法対象有価証券により運用している。

また、出資金は、それぞれ固有の目的をもって国が一般会計又は財政投融資特別会計から出資したものであり、その性質により、出資金を保有することで通常予測される範囲を超えるリスクに対応することを目的としたもの(以下「保有型出資金」という。)と、政策として実施する住宅ローン金利の引下げなどに要する費用を出資金の運用益で賄うことを目的としたもの(以下「運用益型出資金」という。)とに大別される(表1参照)。

表1 証券化支援勘定及び3勘定における出資金の残高等

| 勘定 | 略称 | 出資金の性質 | 概要 | 出資金残高 (平成28年度末) |

|---|---|---|---|---|

証券化支援勘定 |

信用補完対応 | 保有型出資金 | 証券化支援事業(買取型・保証型)に係るリスクのうち異常リスクに対応するためのもの | 1477億8898万円 |

| 9割超(注(1))融資に係る信用補完対応 | 運用益型出資金 | 証券化支援事業(買取型)において、9割超融資実施に係る信用リスクに対応する金利の引下げに要するコストをその運用益により賄うためのもの | 542億5376万円 | |

| 保有型出資金 | 証券化支援事業(買取型)において、9割超融資実施に伴う異常リスクに対して、出資金そのものを充てることにより対応するためのもの | 1392億8030万円 | ||

| 優良住宅取得支援制度 | 運用益型出資金 | 優良住宅取得支援制度に係る金利引下げに要するコストをその運用益により賄うためのもの | 721億3209万円 | |

| 保有型出資金 | 優良住宅取得支援制度に係る信用リスクに対して出資金そのものを充てることにより、信用リスクに対応する金利を引き下げるためのもの | 181億9344万円 | ||

| 資産担保証券の超過担保に係るALMリスク(注(2))対応 | 保有型出資金 | 証券化支援事業(買取型)において、超過担保部分等を機構債券により調達することに伴い発生するALMリスクのうちの異常リスクに対して、出資金そのものを充てることにより対応するためのもの | 335億9343万円 | |

| 金利変動リスク対応 | 運用益型出資金 | 証券化支援事業(買取型)において、金利決定時から資産担保証券のクーポン決定時までの間の金利変動に対応するためのスワップ取引のレートが、通常想定しない異常な推移をした場合のコストをその運用益により賄うためのもの | 344億円 | |

| 業務コストの低減 | 運用益型出資金 | 証券化支援事業(買取型)において、機構が金融機関に支払う買取代金利息をその運用益により賄うためのもの | 545億円 | |

| 運用益型出資金計 | 2152億8585万円 | |||

| 保有型出資金計 | 3388億5615万円 | |||

| 合計 | 5541億4200万円 | |||

住宅融資保険勘定 |

信用補完対応 | 保有型出資金 | 保険引受リスクのうち異常リスクに対して、出資金そのものを充てることにより対応するためのもの | 397億0900万円 |

| 保険料率引下げ | 運用益型出資金 | 保険料率引下げに要するコストをその運用益により賄うためのもの | 622億9100万円 | |

住宅資金貸付等勘定 |

まちづくり融資 | 運用益型出資金 | まちづくり融資(短期事業資金)に係る信用リスクに対応する金利の引下げに要するコストをその運用益により賄うためのもの | 328億円 |

| サービス付き高齢者向け賃貸住宅融資 | 保有型出資金 | サービス付き高齢者向け賃貸住宅融資(施設共用型)に係る信用リスクのうち異常リスクに対して、出資金そのものを充てることにより対応するためのもの | 12億円 | |

| 災害復興住宅融資 | 運用益型出資金 | 災害復興住宅融資のALMリスク等に対応する金利の引下げに要するコストをその運用益により賄うためのもの | 89億円 | |

既往債権管理勘定 |

返済困難者対策 | 運用益型出資金 | 住宅ローン返済困難者に対する据置期間中の金利引下げに伴うコストをその運用益により賄うためのもの | 96億円 |

3勘定 |

運用益型出資金計 | 1135億9100万円 | ||

| 保有型出資金計 | 409億0900万円 | |||

| 合計 | 1545億円 | |||

| 証券化支援勘定及び3勘定の合計 | 7086億4200万円 | |||

機構は、機構債券の発行に当たり、引受主幹事証券会社(機構債券の販売等を引き受ける各証券会社を取りまとめる証券会社)に対して引受責任料、販売手数料等を、事務受託会社(機構債券の発行代理人業務、支払代理人業務等を行う会社)に対して事務委託手数料、元利金支払手数料等をそれぞれ支払っている。また、機構は、機構債券を発行する都度、格付けを取得していることから、格付機関に対して格付手数料を支払っている(以下、これらの引受主幹事証券会社、事務受託会社及び格付機関に支払っている手数料等を合わせて「債券発行費用」という。)。そして、28年度に支払った債券発行費用の総額は、11億5676万余円となっている。

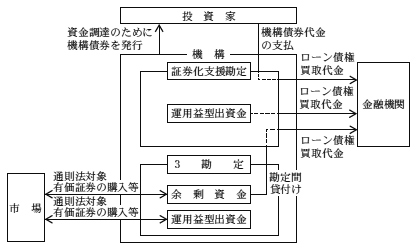

また、機構は、各勘定において生ずる業務上の余剰資金を内部において有効に活用し、機構債券の発行額を削減して債券発行費用を節減するために、余剰資金が生じた場合に勘定間で貸付けを行う勘定間貸付けを行っている。そして、機構は、証券化支援勘定において、勘定間貸付けにより3勘定から借り入れた業務上の余剰資金をローン債権の買取原資として活用している。

機構は、勘定間貸付けを行うに当たって、各勘定の経理を適切に区分するという区分経理の考え方に反する勘定間の利益の付替えとならないよう、勘定間貸付けにおいても、借り入れる側の勘定が機構債券を発行して外部から資金調達した場合の金利と同等の金利を付している。そして、機構は、業務上の余剰資金を勘定間貸付けの原資としており、運用益型出資金は勘定間貸付けの原資としていない(図参照)。

図 勘定間貸付けなどに係る概念図

(検査の観点、着眼点、対象及び方法)

本院は、経済性、効率性等の観点から、出資金の運用方法が機構にとって最適なものとなっているか、債券発行費用は経済的なものとなっているかなどに着眼して、24年度から28年度までの間における機構の通則法対象有価証券の購入額計1899億3375万余円、機構債券の発行額計1兆5480億円及び28年度に機構が支払った債券発行費用計11億5676万余円を対象として、機構本店において出資金の運用や機構債券の発行に関する資料を徴するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

機構は、証券化支援勘定における運用益型出資金については、通則法対象有価証券での運用を原則としつつ、機構債券の発行額を削減するよう必要な範囲でローン債権の買取原資として活用している。一方、前記のとおり、機構は、運用益型出資金を勘定間貸付けの原資としていないことから、3勘定における運用益型出資金(表2参照)についてローン債権の買取原資とはしていなかった。

表2 3勘定における運用益型出資金の残高等

| 勘定 | 略称 | 出資金の性質 | 概要 | 出資金残高 (平成28年度末) |

|---|---|---|---|---|

住宅融資保険勘定 |

保険料率引下げ | 運用益型出資金 | 保険料率引下げに要するコストをその運用益により賄うためのもの | 622億9100万円 |

住宅資金貸付等勘定 |

まちづくり融資 | 運用益型出資金 | まちづくり融資(短期事業資金)に係る信用リスクに対応する金利の引下げに要するコストをその運用益により賄うためのもの | 328億円 |

| 災害復興住宅融資 | 運用益型出資金 | 災害復興住宅融資のALMリスク等に対応する金利の引下げに要するコストをその運用益により賄うためのもの | 89億円 | |

既往債権管理勘定 |

返済困難者対策 | 運用益型出資金 | 住宅ローン返済困難者に対する据置期間中の金利引下げに伴うコストをその運用益により賄うためのもの | 96億円 |

3勘定 |

運用益型出資金計 | 1135億9100万円 | ||

しかし、通則法を所管する総務省によれば、運用益型出資金は、運用益を生み出すことを目的として措置されたものであることから、個別法において特段の定めがない限り運用の制限を受けず、通則法対象有価証券での運用のみに縛られるものではないとしている。そして、3勘定における運用益型出資金の運用方法については、個別法において特段の定めはない。

また、24年度から28年度までの間に発行した機構債券の発行金利と、同じ期間に機構が購入した通則法対象有価証券の運用金利について、発行額又は購入額を用いた単純な加重平均により算定して、年度間でその推移をみたところ、表3のとおり、24、25、27、28各年度では運用金利が発行金利を下回っており、機構は、発行金利に比べて相対的に低い金利で保有資金を運用していた。

表3 機構債券の発行金利と通則法対象有価証券の運用金利の推移

| \ | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | |

|---|---|---|---|---|---|---|

| 機構債券の発行額 | 5230億円 | 2000億円 | 700億円 | 4150億円 | 3400億円 | |

| 発行金利 | 1.625% | 1.283% | 0.396% | 0.740% | 0.159% | |

| 通則法対象有価証券の購入額 | 476億9300万円 | 320億5130万円 | 109億6945万円 | 300億2000万円 | 692億円 | |

| 運用金利 | 0.636% | 0.609% | 0.503% | 0.306% | 0.053% | |

このように、市況により通則法対象有価証券の運用金利が機構債券の発行金利を下回る場合は、3勘定における運用益型出資金を通則法対象有価証券の購入に充てるのではなく、余剰資金が生じた場合と同様に、3勘定の資金需要を勘案しながら勘定間貸付けとして証券化支援勘定に貸し付け、ローン債権の買取りに充てることにより、機構債券の発行額を削減でき、金利の低い通則法対象有価証券からの運用益は減少する一方、より金利の高い機構債券に係る利払費及び債券発行費用を削減できることとなり、機構にとって運用益型出資金の更なる有効活用が可能となる。

また、3勘定における運用益型出資金は28年度末現在で1135億9100万円となっており、これを証券化支援勘定に対する勘定間貸付けの原資として活用し、機構債券の発行額を28年度末現在における各年限の発行残高の割合に応じて削減したとして、債券発行費用の節減額を試算したところ、表4のとおり、計3億4675万余円となる。

表4 機構債券の発行額を削減した場合の債券発行費用の節減額(試算額)

| 年限 | 平成28年度末機構債券発行残高

(A) |

合計残高に対する割合

(B) |

想定機構債券発行削減額

(C)=113,591,000×(B) |

債券発行費用単価

(D) |

債券発行費用節減額

(E)=(C)×(D) |

|---|---|---|---|---|---|

| 3年 | 30,000,000 | 1.86 | 2,111,888 | 12.88銭/100円 | 2,720 |

| 5年 | 80,000,000 | 4.96 | 5,631,702 | 17.88銭/100円 | 10,069 |

| 10年 | 603,440,614 | 37.40 | 42,479,973 | 25.38銭/100円 | 107,814 |

| 15年 | 116,969,800 | 7.25 | 8,234,238 | 30.38銭/100円 | 25,015 |

| 20年 | 668,183,410 | 41.41 | 47,037,625 | 35.38銭/100円 | 166,419 |

| 30年 | 115,000,000 | 7.13 | 8,095,572 | 42.88銭/100円 | 34,713 |

| 計 | 1,613,593,824 | 100.00 | 113,591,000 | / | 346,752 |

このように、機構において、運用益型出資金を通則法対象有価証券に限定して運用し、運用金利が発行金利を下回る場合に3勘定における運用益型出資金を証券化支援勘定に対する勘定間貸付けの原資として活用していなかったため、機構債券の発行額を削減できておらず、債券発行費用を節減できていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、3勘定における運用益型出資金を勘定間貸付けの原資とできることについての理解が十分でなかったことによると認められた。

上記についての本院の指摘に基づき、機構は、29年8月に、運用益型出資金の運用に係る規程を改正して、運用益型出資金を勘定間貸付けの原資として活用できることを明文化することにより、勘定ごとの資金需要等を見極めた上で運用益型出資金を運用した場合の運用金利の状況、機構債券を発行した場合の発行金利の状況等を確認しながら運用益型出資金を勘定間貸付けの原資とすることで、機構債券の発行額を削減して債券発行費用を節減できるよう処置を講じた。