平成28年度決算検査報告

日本郵政株式会社(以下「日本郵政」という。)は、郵政民営化法(平成17年法律第97号)に基づき、平成19年10月に解散する日本郵政公社の機能を引き継がせるために設立された郵便事業株式会社及び郵便局株式会社の発行済株式の総数を保有し、これらの株式会社の経営管理を行うために18年1月に設立されたものである。そして、日本郵政は、28年度末現在、郵便事業株式会社及び郵便局株式会社の業務を承継するなどして設立された日本郵便株式会社(以下「日本郵便」という。)、株式会社ゆうちょ銀行(以下「ゆうちょ銀行」という。)並びに株式会社かんぽ生命保険(以下「かんぽ生命」という。)を含む連結子会社274社並びに持分法適用関連会社24社、計298社で構成される企業グループ(以下「日本郵政グループ」という。)の持株会社となっている。

日本郵政は、日本郵政株式会社法(平成17年法律第98号。以下「日本郵政法」という。)に基づき、常時、日本郵便の発行済株式の総数を保有していなければならないこととなっているが、現在保有しているゆうちょ銀行及びかんぽ生命の株式については、郵政民営化法に基づき、両社の経営状況等を勘案しつつ、できる限り早期に全ての株式を処分することとなっている。

国は、日本郵政法に基づき、常時、日本郵政の発行済株式の総数の3分の1を超える株式を保有していなければならないこととなっている。

また、国は、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号。以下「復興財源確保法」という。)により、保有する日本郵政の株式の一部を処分して、その売却収入を復興債の償還費用の財源(以下「復興財源」という。)に充てることとしている。

国は、27年11月の日本郵政の株式上場に際して、保有する日本郵政の株式45億株のうち4億9500万株を売却した。また、日本郵政は、同年12月に、日本郵政の資本効率の向上及び復興財源の確保への貢献等に資するために、国が保有する日本郵政の株式約3億8290万株を取得した。さらに、29年9月に、国は保有する日本郵政の株式約10億6257万株の第2次売却を実施し、日本郵政はこのうち約7247万株を取得した。これらによって、同月末現在、国が保有する日本郵政の株式数は約25億5952万株となっている(表1参照)。

表1 国が保有する株式の売却状況

| 年月 | 項目 | 国の売却株式数 | 国の保有株式数 | 国の株式保有割合 | |

|---|---|---|---|---|---|

| / | 株式上場前 | / | 4,500,000,000 | 100.0 | |

| 平成27年11月 | 日本郵政の株式上場 | 495,000,000 | 4,005,000,000 | 89.0 | |

| 12月 | 日本郵政による自己株式取得 | 382,901,700 | 3,622,098,300 | 80.4 | |

| 29年9月 | 第2次売却 | 1,062,573,600 | 2,559,524,700 | 56.8 | |

| うち日本郵政による自己株式取得 | 72,474,500 | / | / | ||

日本郵政は、日本郵政法等に基づき、「日本郵便が発行する株式の引受け及び保有」「日本郵便の経営の基本方針の策定及びその実施の確保」「日本郵便の株主としての権利の行使」等の業務を行っている。

日本郵便は、日本郵便株式会社法(平成17年法律第100号。以下「日本郵便法」という。)等に基づき、「郵便事業、物流事業等を内容とする郵便・物流事業」及び「郵便・物流事業に係る窓口業務、銀行窓口業務、保険窓口業務等を内容とする金融窓口事業」を行っている。

なお、日本郵政及び日本郵便は、日本郵政法及び日本郵便法により、郵便の役務、簡易な貯蓄、送金及び債権債務の決済の役務並びに簡易に利用できる生命保険の役務を利用者本位の簡便な方法により郵便局で一体的にかつあまねく全国において公平に利用できるようにする責務(以下、当該責務として提供される役務を「ユニバーサルサービス」という。)を負っている。

日本郵政及び日本郵便は、国内人口の減少及びインターネットの影響による国内郵便市場の縮小に鑑み、収益源の多様化の一環として、成長著しいアジア市場への展開を中心に、国際物流事業を手掛ける総合物流企業として成長していくこととした。そして、日本郵政及び日本郵便は、海外企業に対する投資等について議論を行い、その後、日本郵便は、投資等の対象となる企業について、その価値を評価し、収益性等について総合的に調査・査定を行う業務(デューデリジェンス。以下「DD」という。)及び株価算定等を実施する業務(以下「株価算定業務」という。)を行うなどして、27年2月に、オーストラリアの会社法に基づくスキーム・オブ・アレンジメント(注1)の手続により、オーストラリアの総合物流企業であるToll Holdings Limited(以下「トール社」という。)の発行済株式の総数を取得することを公表し、同年5月に、トール社を子会社化した。

日本郵便は、上記の株式取得以前は、連結決算における報告セグメントを郵便・物流事業及び金融窓口事業の2事業としていたが、株式取得により国際物流事業の連結決算上の重要性が増したと判断して、27年度から、トール社が実施する同事業を加えた3事業とした。また、これに伴い、日本郵政は、連結決算における報告セグメントを日本郵便の3事業、ゆうちょ銀行を中心とした銀行業及びかんぽ生命を中心とした生命保険業の計5事業とした。

日本郵便によれば、トール社は、1888年(明治21年)にオーストラリアに設立され、これまでに100件を超える企業の合併・買収により成長してきた株式会社で、日本郵便による株式取得前はオーストラリア証券取引所に上場されており、4万人以上の従業員を擁し、平成28年度末現在、子会社及び関連会社を計267社有している。主な業務内容は、「オーストラリア等における国内物流事業(以下「豪州等国内物流事業」という。)」「オーストラリア又はアジアからの輸出を中心とした国際貨物輸送事業(以下「国際フォワーディング事業」という。)」及び「物流の一元管理に係る企画、設計及び運営を行う事業(以下「コントラクト事業」という。)」の3事業となっている。

日本郵便は、前記のとおり、27年5月にトール社の発行済株式の総数を取得して子会社化した。

しかし、トール社の業績は、その後の資源価格の下落並びに中華人民共和国及びオーストラリアの経済の減速等により前年度実績を大きく下回ることが見込まれたことから、日本郵便は、直近の実績を基礎とした損益見通しにより減損テストを実施し、その結果に基づき、28年度の連結決算において、トール社に係るのれん(注2)等の減損損失約4000億円を計上した。そして、日本郵政は、29年4月に、民営化後初めて、連結決算において赤字決算となることを公表した。

そこで、本院は、有効性等の観点から、トール社に係る減損損失は、日本郵便及び日本郵政グループの28年度の決算にどのように影響したか、日本郵政及び日本郵便は、DD及び株価算定業務に係る各種アドバイザリー契約の内容を踏まえて、どのような分析・検討を行い、トール社との事業の協働による相乗効果(以下「シナジー効果」という。)等をどのように検討していたか、株式取得に当たり、日本郵政及び日本郵便の企業統治体制はどのように機能していたかなどに着眼して検査した。

検査に当たっては、日本郵便が実施したトール社の株式取得並びに日本郵政及び日本郵便が28年度決算で実施した減損処理を対象として、日本郵政、日本郵便両本社において、20年度以降の財務諸表、日本郵政及び日本郵便の取締役会、経営会議等の重要事項を決定するに当たり開催された会議の際に用いられた資料並びにトール社に対するDDに係る契約書等の関係資料を徴するとともに、取締役会、経営会議等の議事録の内容を確認するなどして会計実地検査を行った。

日本郵便の20年度以降の単体決算の損益の状況についてみると、日本郵便は、表2のとおり、22年度に経常損失を計上し、21、22両年度に当期純損失を計上していた。これは、20年6月に、日本郵便(当時は郵便事業株式会社)が、宅配便事業を承継する目的でJPエクスプレス株式会社(22年8月解散。以下「JPEX」という。)を設立したものの、事業承継について総務大臣の認可が得られなかったためJPEXの経営状況が悪化したこと、また、21年度にJPEXが行っていた宅配便事業を、22年7月に郵便事業株式会社が承継したため、人件費及び委託費が増大したことなどによるものである。そして、日本郵便は、28年度に、トール社の業績の悪化に伴い、株式の実質価額が投資簿価と比べて著しく低下したため、トール社に係る関係会社株式評価損(5429億余円)等を計上し、これにより特別損失5728億余円を計上するとともに、4785億余円の当期純損失を計上していた。

また、25年度以降の日本郵便の連結決算の損益の状況についてみると、27年度までは、経常損益及び親会社株主に帰属する当期純損益については、いずれも200億円以上の利益を計上していた。しかし、28年度に、25年度以降で2番目に多い522億余円の経常利益を計上したものの、親会社株主に帰属する当期純損益については3852億余円の損失を計上していた。この主な要因は、トール社の業績の悪化に伴い、トール社に係る未償却ののれん3682億余円、商標権241億余円の全額及び土地、建物等の有形固定資産の一部に係る80億余円の計4003億余円に係る減損損失を特別損失として計上したことである。

表2 日本郵便の平成20年度以降の単体及び連結損益計算書(抜粋)

| 区分 | 平成

20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 単体 | 3兆1585 | 3兆0770 | 3兆0362 | 2兆9733 | 2兆0541 | 2兆7739 | 2兆8191 | 2兆9351 | 2兆9675 |

| 連結 | / | / | / | / | / | 2兆8699 | 2兆9409 | 3兆6270 | 3兆7589 | |

| 営業利益又は営業損失(△) | 単体 | 1132 | 949 | △539 | 110 | 912 | 469 | 106 | 377 | 686 |

| 連結 | / | / | / | / | / | 507 | 125 | 326 | 534 | |

| 経常利益又は経常損失(△) | 単体 | 1428 | 1194 | △308 | 327 | 1002 | 525 | 220 | 496 | 719 |

| 連結 | / | / | / | / | / | 565 | 228 | 423 | 522 | |

| 特別利益 | 単体 | 34 | 27 | 72 | 6 | 6 | 12 | 247 | 448 | 274 |

| 連結 | / | / | / | / | / | 25 | 298 | 602 | 320 | |

| 特別損失 | 単体 | 87 | 847 | 113 | 58 | 39 | 109 | 301 | 472 | 5728 |

| 連結 | / | / | / | / | / | 114 | 306 | 478 | 4691 | |

| 税金等調整前当期純利益又は税金等調整前当期純損失(△)注(1) | 単体 | 1375 | 374 | △348 | 274 | 969 | 428 | 165 | 471 | △4734 |

| 連結 | / | / | / | / | / | 476 | 220 | 547 | △3848 | |

| 法人税等合計 | 単体 | 668 | 519 | △301 | 131 | 139 | 99 | 11 | 0 | 51 |

| 連結 | / | / | / | / | / | 114 | 0 | 69 | △3 | |

| 当期純利益又は当期純損失(△)注(2) | 単体 | 706 | △145 | △47 | 143 | 830 | 329 | 154 | 471 | △4785 |

| 連結 | / | / | / | / | / | 362 | 220 | 477 | △3845 | |

| 非支配株主に帰属する当期純利益又は非支配株主に帰属する当期純損失(△)注(3) | 単体 | / | / | / | / | / | / | / | / | / |

| 連結 | / | / | / | / | / | 1 | △1 | 5 | 6 | |

| 親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失(△)注(4) | 単体 | / | / | / | / | / | / | / | / | / |

| 連結 | / | / | / | / | / | 360 | 221 | 472 | △3852 | |

日本郵政の20年度以降の連結決算の状況についてみると、表3のとおり、28年度に7952億余円の経常利益を計上したものの、親会社株主に帰属する当期純損益については、日本郵便の連結決算と同じ要因により、289億余円の損失を計上しており、日本郵政の民営化後、日本郵政の連結決算において、初めて親会社株主に帰属する当期純損失を計上していた。

表3 日本郵政の平成20年度以降の連結損益計算書(抜粋)

| 区分 | 平成

20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 |

|---|---|---|---|---|---|---|---|---|---|

| 経常収益 | 19兆9617 | 18兆7736 | 17兆4689 | 16兆6614 | 15兆8491 | 15兆2401 | 14兆2588 | 14兆2575 | 13兆3265 |

| 経常費用 | 19兆1311 | 17兆7664 | 16兆5123 | 15兆4851 | 14兆6266 | 14兆1365 | 13兆1430 | 13兆2913 | 12兆5312 |

| 社会・地域貢献基金運用収益 | 0 | 1 | 3 | 5 | 25 | ― | ― | ― | ― |

| 経常利益 | 8305 | 1兆0072 | 9569 | 1兆1768 | 1兆2250 | 1兆1036 | 1兆1158 | 9662 | 7952 |

| 特別利益 | 1252 | 284 | 139 | 48 | 19 | 18 | 94 | 152 | 102 |

| 特別損失 | 207 | 132 | 241 | 622 | 799 | 1228 | 1442 | 1324 | 4819 |

減損損失 |

26 | 63 | 48 | 59 | 55 | 136 | 53 | 133 | 4194 |

| 契約者配当準備金繰入額 | 2759 | 2943 | 3119 | 2719 | 3074 | 2421 | 2007 | 1780 | 1526 |

| 税金等調整前当期純利益 | 6590 | 7280 | 6347 | 8475 | 8397 | 7404 | 7803 | 6709 | 1708 |

| 法人税等合計 | 2362 | 2894 | 2157 | 3784 | 2768 | 2612 | 2978 | 2366 | 1550 |

| 当期純利益注(1) | 4228 | 4386 | 4190 | 4690 | 5628 | 4792 | 4825 | 4343 | 157 |

| 非支配株主に帰属する当期純利益又は当期純損失(△)注(2) | 0 | △116 | 1 | 1 | 0 | 1 | △1 | 83 | 447 |

| 親会社株主に帰属する当期純利益又は当期純損失(△)注(3) | 4227 | 4502 | 4189 | 4689 | 5627 | 4790 | 4826 | 4259 | △289 |

また、日本郵政グループの事業ごとの損益状況についてみると、表4のとおり、トール社が実施している国際物流事業については、28年度にセグメント損失を計上していて、日本郵便の子会社となって2年程度を経過した28年度末現在において、日本郵便の利益向上には寄与していない。

表4 日本郵政グループの事業ごとの損益状況

| 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | |||

|---|---|---|---|---|---|---|---|

| 日本郵便 | 郵便・物流事業 | 経常収益 | 1兆8219 | 1兆8713 | 1兆9516 | 1兆9330 | |

| セグメント利益 | 185 | 18 | 237 | 143 | |||

| 金融窓口事業 | 経常収益 | 1兆2741 | 1兆3020 | 1兆3712 | 1兆3879 | ||

| セグメント利益 | 392 | 228 | 405 | 641 | |||

| トール社 | 国際物流事業 | 経常収益 | ― | ― | 5444 | 6449 | |

| セグメント利益又はセグメント損失(△) | ― | ― | 137 | △4 | |||

| ゆうちょ銀行 | 銀行業 | 経常収益 | 2兆0764 | 2兆0782 | 1兆9689 | 1兆8972 | |

| セグメント利益 | 5650 | 5696 | 4819 | 4421 | |||

| かんぽ生命 | 生命保険業 | 経常収益 | 11兆2341 | 10兆1692 | 9兆6057 | 8兆6594 | |

| セグメント利益 | 4627 | 4926 | 4115 | 2797 | |||

| 計 | 経常収益 | 16兆4066 | 15兆4209 | 15兆4421 | 14兆5227 | ||

| セグメント利益 | 1兆0856 | 1兆0868 | 9715 | 7999 | |||

| その他 | 経常収益 | 2877 | 3003 | 3625 | 3549 | ||

| セグメント利益 | 1481 | 1502 | 2335 | 2291 | |||

| 合計 | 経常収益① | 16兆6944 | 15兆7213 | 15兆8047 | 14兆8777 | ||

| セグメント利益② | 1兆2337 | 1兆2371 | 1兆2050 | 1兆0291 | |||

| セグメント間取引消去 | 経常収益③ | 1兆4543 | 1兆4624 | 1兆5513 | 1兆5540 | ||

| セグメント利益④ | 1301 | 1212 | 2160 | 2095 | |||

| 調整額 | 経常収益⑤ | ― | ― | 41 | 28 | ||

| セグメント損失(△)⑥ | ― | ― | △227 | △243 | |||

| 損益計算書上の経常収益(①-③+⑤) | 15兆2401 | 14兆2588 | 14兆2575 | 13兆3265 | |||

| 損益計算書上の経常利益(②-④+⑥) | 1兆1036 | 1兆1158 | 9662 | 7952 | |||

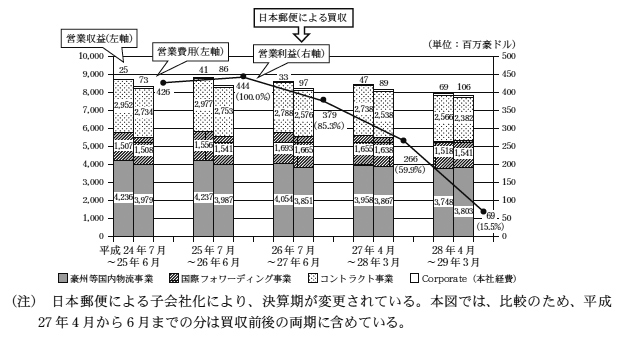

日本郵便は、トール社の具体的な経営は現地に任せることを方針としている。そして、日本郵便による株式取得前の24年度から、株式取得後の28年度までのトール社の損益の状況についてみると、図のとおり、営業利益については、25年度以降、年々減少しており、28年度には25年度の15.5%にまで減少している。また、28年度の損益を事業別にみると、コントラクト事業以外の事業等は、営業費用が営業収益を上回っていることなどから、業績の回復に向けた具体的なコスト削減等の対策が望まれる状況にある。

なお、日本郵便は、トール社の業績悪化を受けて、コストの削減及び見直し並びに国際物流事業内における事業の選択と集中等の経営改善策を行うとしている。

図 トール社の損益の状況

表5 トール社の株式取得に関する主な経緯

| 年月日 | 経緯 | |

|---|---|---|

| 平成26年 | 7月~9月 | 日本郵政及び日本郵便の経営幹部間で、今後の経営戦略の一環として、海外企業に対する投資等について議論 |

| 11月 | 日本郵便が、出資等の方法による日本郵便の課題の解決を検討するため、株式取得先候補の絞込みを実施 | |

| 11月~ | 日本郵便が、各種アドバイザリー契約を締結し、DD等を開始 | |

| 12月25日 | 日本郵便が、DD等の中間報告会を開催 | |

| 27年 | 1月 | 日本郵便が、日本郵便出資・業務提携審査会(以下、本表で「出資等審査会」という。)において本格的な検討を開始 |

| 2月9日 | 日本郵便が、DD等の報告会を開催 | |

| 2月17日 | 日本郵便が、出資等審査会において、トール社との間で買収実行契約を締結することを協議 | |

| 日本郵便が、取締役会において、トール社との間で買収実行契約を締結することを決議 | ||

| 2月18日 | 日本郵政が、取締役会において、日本郵便によるトール社の株式取得に向けた契約締結について決議 | |

| 日本郵便が、トール社との間で買収実行契約を締結 | ||

| 日本郵政及び日本郵便が、日本郵便によるトール社の株式取得について公表 | ||

| 2月24日 | 日本郵政が、経営会議に対して、日本郵便によるトール社の株式取得について事後報告 | |

| 3月~ | 日本郵便が、26年11月以降に実施したDDの内容について再度確認を行うDD(以下、本表で「確認的DD」という。)等を開始 | |

| 4月6日4月7日 | 日本郵便が、確認的DD等の報告会を開催 | |

| 4月13日 | 日本郵便が、出資等審査会において、トール社の株式取得・子会社化を協議 | |

| 4月20日 | 日本郵便が、取締役会において、トール社の株式取得・子会社化を決議 | |

| 4月21日 | 日本郵政が、経営会議において、日本郵便によるトール社の株式取得・子会社化を協議 | |

| 4月22日 | 日本郵政が、取締役会において、日本郵便によるトール社の株式取得・子会社化を決議 | |

| 5月28日 | 日本郵便が、トール社の発行済の全株式を取得し、日本郵便による完全子会社化が完了 | |

日本郵便は、26年11月以降に、トール社の株式取得に向けた各種アドバイザリー契約を締結している。これらの契約によって実施した業務は、トール社の事業内容、競争力等の検討、ITの活用状況の把握等を行うビジネスDD、財務状況の把握、収益力の分析等を行う財務DD、紛争・訴訟案件の有無、許認可等の把握等を行う法務DD、報酬制度や労使関係の把握等を行う人事DD及び株価算定業務であり、これらの契約に係る費用は計16億4644万余円であった。これらの契約は、資本提携に関する契約であり、情報管理上、競争入札には適さないとして、日本郵便が定めた物品等契約マニュアルに基づき、契約方式を随意契約(一者指定方式)として締結されていた。

日本郵便が各種アドバイザリー契約の成果品を踏まえるなどして作成した資料(以下「株式取得検討資料」という。)におけるトール社の分析及び28年度末現在のトール社の現状は、次のとおりとなっていた。

日本郵便は、トール社の業績に関する将来の見通しとして、メインシナリオ及び悲観シナリオを作成していた。いずれのシナリオも売上高を同額と予測し、営業利益については、悲観シナリオをメインシナリオの9割程度と予測した上で、これらの数値から投資判断に用いる指標となる値を算出していた。

しかし、28年度の実績をみると、日本郵便の国際物流事業における売上高は79.01億豪ドル、営業利益は0.69億豪ドルとなり、悲観シナリオの将来予測と比較して売上高が9割程度であったものの、営業利益が2割以下となっており将来予測を大きく下回っていた。

トール社の強みは、「オーストラリア国内で企業間物流を中心に強固な基盤を保有していること」及び「国際的な事業運営における豊富な知見と経験を有していること」とされていた。一方、弱みは、「長年合併を繰り返してきたことにより、顧客に対するネットワークビジネスの組織体制と機能連携が弱いこと」「物流業務に関する物流情報システム及び物流モデルが、子会社ごとに独自に整備されたため、それらの全体最適化が未整備となっていること」などとされていた。

そして、日本郵便がトール社に係る減損処理を行った際の公表資料によれば、トール社の業績悪化は、トール社が過去に買収した会社の総務、人事等の事務・管理業務部門等の重複が多かったり、中華人民共和国及びオーストラリアの経済の減速による売上げの減少の中、トール社内の複数の子会社が取引先を取り合うなど非効率な営業活動等を行ったりしていたことが原因とされており、株式取得検討資料でトール社の弱みとされていたことが顕在化する結果となっていた。

トール社の買収に係るリスクへの対応方法についてみると、株式を高値で取得してしまうリスクについては、様々な分析によって適切な株価を設定すること及び日本郵便とトール社との間で相対交渉を行うことによって株価の高騰を回避することにしていた。また、買収後の統合プロセスに失敗するリスクについては、事前に対策を検討するとともに、統合準備委員会を設置して統合後のプロセスを円滑かつ確実に進めることにしていた。

しかし、前記のとおり、営業利益が将来予測を大きく下回ったことを踏まえると、買収後の統合プロセスが十分でなかったものと思料される。

企業買収は、一般的にシナジー効果の発現等がメリットとされている。日本郵便は、トール社の買収によるシナジー効果について、中長期的には、売上げに係るシナジー効果として日本と多国間の物流の取込み、コストに係るシナジー効果として共同調達によるスケールメリットの享受があるとしていた。一方、短期的には、日本郵便とトール社との間におけるコスト削減や追加的な収益等に係るシナジー効果は考慮していなかったとしている。

トール社の株式を取得して2年程度が経過した28年度末現在において、十分なシナジー効果の発現は見受けられていない。今後は、中長期的なシナジー効果の発現が期待できるような方策が望まれる。

日本郵便は、トール社の1株当たり株式取得価額について、類似取引との比較による試算、類似企業との比較による試算及び将来の収益獲得能力に基づく試算により算定した結果、1株当たり9.04豪ドル程度が妥当と判断し、この価額にトール社の発行済株式の総数(約7億1743万株)を乗じた額である64億8563万余豪ドル(邦貨換算額6093億余円)を株式取得価額の総額としていた。この9.04豪ドルは、日本郵政及び日本郵便がトール社を株式取得により子会社化することを公表した日の前日(27年2月17日)のオーストラリアの株式市場の終値に49%上乗せした額になっていた。

また、日本郵便は、上記の株式取得価額6093億余円を日本郵便の連結決算に組み込むため、パーチェス・プライス・アロケーション(注3)に基づき、その内訳を算定し、資産を5289億余円、負債を3909億余円、為替換算調整勘定等を31億余円とするとともに、資産から負債、為替換算調整勘定等を控除した額の1348億余円と6093億余円との差額の4744億余円をのれんとしていた。

トール社の株式取得に要した6093億余円もの多額の投資に対する最終的な適否を現時点で判断することは困難であるが、28年度末時点の状況を見る限りでは、日本郵便の利益向上に寄与していないこと、営業利益が将来予測と比べて2割以下となっており予測を大きく下回っていること、28年度決算において4003億余円の減損損失を発生させたことなどを踏まえると、将来の収益獲得能力等に基づき算定したとしているトール社の株式取得価額は高額であったと思料される。

日本郵政の組織運営形態は、執行役社長が業務執行に関する意思決定を行い、取締役会がその状況を適切に監督し、社外取締役が過半数を占める指名委員会、報酬委員会及び監査委員会が執行役等の職務執行の監査等を行う指名委員会等設置会社となっている。そして、重要な業務執行については、執行役社長の諮問機関である経営会議に対して協議・報告を行うことになっている。

また、日本郵政の取締役会規則によれば、取締役の全員が書面等により同意の意思表示をしたときは、当該案件を可決する旨の取締役会の決議があったものとみなすことができるとされており、また、日本郵政の経営会議規則によれば、会議の協議事項であっても、緊急を要する場合には執行役社長が当該案件を処理することができ、その場合は、直後の経営会議で処理の内容を報告しなければならないこととされている。

日本郵便の組織運営形態は、取締役会設置会社であるとともに、監査役会設置会社となっている。そして、経営上の重要事項については、取締役社長の諮問機関として取締役会(29年5月以降は取締役社長)が指名する執行役員をもって構成する経営会議で協議の上、取締役会に付議されることとなっている。なお、日本郵便出資・業務提携審査会(29年5月以降は経営会議に集約。以下「出資等審査会」という。)において協議された事項は、経営会議への付議を省略できることになっている。

また、日本郵便の取締役会規則によれば、監査役が異議を述べないことを確認し、取締役全員から書面による同意の意思表示を得たときは、当該案件を可決する旨の取締役会の決議があったものとみなすことができるとされている。

日本郵政は、前記のJPEXに係る事態等を受けて、総務省が設置した「日本郵政ガバナンス問題調査専門委員会」から、22年5月に、企業統治体制の在り方について提言を受けた。この提言によれば、日本郵政は、指名委員会等設置会社に求められる株主の代表としての社外取締役による監視・監督の役割が十分に機能していなかったなどとされていた。そして、日本郵政は、これに対する改善策を講ずるとともに、その後も東京証券取引所のコーポレートガバナンス・コード(注4)への対応等を踏まえるなど、継続的に企業統治体制の強化・見直しを図っているとしている。また、日本郵便も、日本郵政に倣い継続的に企業統治体制の強化・見直しを図っているとしている。

アの企業統治体制のもとで、トール社の株式取得に係る日本郵政及び日本郵便の取締役会等における協議及び報告の状況は、次のとおりとなっていた。

日本郵便は、DD等の結果を踏まえ、27年2月17日の出資等審査会においてトール社の株式取得・子会社化に向けた買収実行契約の締結について協議した。そして、同日の取締役及び監査役の全員が参加した取締役会において、同契約の締結について全員異議なく了承することが決議されたことを受け、日本郵政に対して、その承認を求めた。

日本郵政は、同契約の締結が経営会議規則で定める緊急を要する場合に該当するとして、経営会議を開催せずに執行役社長が決裁を行い取締役会に提案した。

そして、日本郵政は、同月18日までに、同契約の締結について、取締役全員から書面による同意の意思表示を得たことから、取締役会規則に基づき取締役会の決議があったものとみなした。その際に取締役に対して示した株式取得検討資料によれば、悲観シナリオから算定した投資判断に用いる指標となる値が目安としている値を下回っていたものの、メインシナリオでは上回っていたことから、一定の経済的合理性があるとしていた。

この日本郵政の承認を受けて、日本郵便は、同日に、オーストラリアにおいてトール社と同契約を締結した。

なお、日本郵政は、同契約の内容について、前記の経営会議規則に基づき、同月24日に開催した経営会議において事後報告を行っている。

その後、日本郵便は、26年11月以降に実施したDDの内容について再度確認を行うDD等の結果を踏まえ、27年4月13日に、出資等審査会においてトール社の株式取得・子会社化に対する議題を協議し、同月20日に、取締役会規則に基づき、監査役が異議を述べないことを確認し、取締役全員から書面による同意の意思表示を得て、当該提案を可決する旨の取締役会の決議があったものとみなした。

そして、日本郵政は、上記の議題に係る承認事項について、同月21日に、経営会議において協議し原案どおり了承されたことから、同月22日に取締役会への付議を行い、トール社の売上高やトール社が有する弱みについて議論したものの、全員異議なく承認していた。

このように、トール社の株式取得に関する取締役会の決議については、各規則等に基づいた手続により行われていたが、一部の取締役会においては、書面による同意の意思表示を得たことから決議があったものとみなしていた。

株式取得による企業買収を行うに当たっては、スピード感を持った判断も必要であるが、今回のように多額の資金を投じる際は、重要事項を決定するための会議等の場を設けた上で判断する必要もあったと思料される。

日本郵便は、トール社の株式取得価額6093億余円のうち、のれんの金額4744億余円について、20年の均等償却を行うこととして、27、28両年度に、計362億余円の償却を行っていた。

日本郵便は、日本郵政が定めた減損会計基準(以下「減損基準」という。)等に基づき、原則として、四半期ごとに減損会計の取扱いの対象となる固定資産等のグループごとに、減損対象についての兆候・認識の判定及び測定を実施している。

減損基準によれば、経営環境の著しい悪化があるなどの項目に該当するか否かにより兆候の判定を行い、減損の兆候が生じていると判定した場合は、減損損失の認識の判定を行い、減損損失を認識した場合は、減損損失の測定を行うこととされている。

そして、日本郵便は、28年度末に、減損基準に基づきトール社に係る減損についての兆候の判定を行ったところ、トール社の事業計画について、買収時と比較して収益性が著しく低くなるような大幅な変更等があることから、上記の項目に該当するとし、続く認識の判定において、割引前将来キャッシュ・フローの42億5550万余豪ドル(邦貨換算額3470億余円)が、通期決算後の帳簿価額を下回るとして、減損損失を認識する必要があるとしていた。さらに、減損損失の測定において、使用価値を22億0812万余豪ドル(同1800億余円)、正味売却価額を25億9769万余豪ドル(同2118億余円)と算定して、正味売却価額が上回ることから、これと通期決算後の帳簿価額75億0608万余豪ドル(同6121億余円)との差額49億0839万余豪ドル(同4003億余円)を減損損失として、28年度決算に計上していた。そして、会計監査人である監査法人は、これに基づき作成された日本郵政の財務諸表について、監査報告書において適正に表示しているとの監査意見を示している。

日本郵政は、日本郵政法等により、ユニバーサルサービスの提供等が求められるとともに、今後日本郵政グループの主な収入源であるゆうちょ銀行及びかんぽ生命の株式が全て処分されることとなっていることから、更なる収益の拡大が必要となる。また、日本郵政の株式は、復興財源確保法により、国の保有する株式が処分されて、その売却収入が復興財源に充てられることとなっている。

しかし、日本郵便は、多額の資金を投じてトール社の株式を取得したものの、資源価格の下落並びに中華人民共和国及びオーストラリアの経済の減速等によりトール社が有するとされる弱みが顕在化したことなどにより、28年度のトール社の売上高及び営業利益の実績は株式を取得した際に想定していた悲観シナリオを下回り、国際物流事業はセグメント別の経常損益で損失を計上することとなった。このように、トール社が日本郵便の子会社となって2年程度が経過した28年度末現在において、トール社の株式取得は、日本郵便の利益向上には寄与していない。

したがって、日本郵便は、今後、トール社の実施する国際物流事業において、トール社が持つとされる国際的な事業運営における豊富な知見と経験を活用することにより、中長期的なシナジー効果を発現する方策を検討するなどして、更なる利益の向上を図っていくとともに、海外展開を行うに当たって、日本郵便とトール社が一体となり業績の回復に向けた具体的なコスト削減等の対策を講じていく必要がある。また、トール社の株式取得に多額の資金を投じたものの、28年度決算において4003億余円の減損損失を計上した事態を踏まえると、今後、収益源の多様化の一環として企業買収を行う場合には、慎重な分析及び判断が必要であると思料される。

そして、日本郵政は、トール社を含む日本郵便及び日本郵政グループの企業価値の向上に向けた施策を更に実施し、将来の企業展望に期待を持たせることによって、日本郵政の株式価値を向上させ、復興財源として位置付けられた日本郵政の株式の処分に効果が及ぶことが期待される。

本院としては、今後とも日本郵便の国際物流事業の運営状況、ひいては、日本郵政グループの経営状況等について引き続き注視していくこととする。