国会及び内閣に対する報告(随時報告)

CSTIは、一部の事業を除き、CSTIにおける調査審議等の対象が主に科学技術関係予算等の資源の配分が中心となっていることなどから、科学技術関係予算に対応する支出額、翌年度繰越額、不用額等の研究開発事業経費の執行状況を統一的に把握していないとしていた。各府省等においても、科学技術関係予算が自らの府省等の予算のうち科学技術に関するもののみを整理したものであり、科学技術関係予算として予算の執行上管理しているものではないことなどから、研究開発事業経費の執行額を算出することとはしていないとしていた。そこで、会計検査院が検査の対象とした26、27両年度に実施した研究開発事業計515事業における府省等別の支出額、翌年度繰越額、不用額等の研究開発事業経費の執行状況を整理して示すと、図表1-1のとおりとなっていた。支出額は計1兆6689億余円(26年度401事業7986億余円、27年度389事業8702億余円)、翌年度繰越額は26年度920億余円、27年度264億余円、不用額は26年度255億余円、27年度210億余円となっていた。支出額では、文部科学省が141事業計9395億余円(1兆6689億余円の56.2%)と最も多くなっていた。翌年度繰越額では、文部科学省が26年度306億余円、27年度127億余円と最も多く、不用額では、経済産業省が26年度127億余円、27年度98億余円と最も多くなっていた。

また、研究開発事業における支出額全体の81.7%が資金配分事業によるものとなっており、資金配分事業では、文部科学省及び経済産業省の支出額が多額となっていたのに対して、直接実施事業では、防衛省の支出額が大部分となっていた(26、27両年度に実施した研究開発事業の一覧及び事業ごとの支出額については別表1参照)。

図表1-1 研究開発事業515事業における府省等別の研究開発事業経費の執行状況(平成26、27両年度)

| 年度 | 平成26年度 | 27年度 | 26、27両年度の計 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | \ | 事業数 | 予算額 | 支出額 | 翌年度繰越額 | 不用額 | 事業数 | 予算額 | 支出額 | 翌年度繰越額 | 不用額 | 事業数 | 支出額 | |

| 府省等名 | 事業区分 | a | b | c | d=a-b-c | a’ | b’ | c’ | d’=a’-b’-c’ | e=b+b’ | (総計に対する割合) | |||

| 内閣府 | 資金配分事業 | 1 | 194 | 187 | ‐ | 6 | 1 | 194 | 186 | ‐ | 7 | 1 | 374 | (0.0%) |

| 直接実施事業 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

| 計 | 1 | 194 | 187 | ‐ | 6 | 1 | 194 | 186 | ‐ | 7 | 1 | 374 | ||

| 警察庁 | 資金配分事業 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | (0.0%) |

| 直接実施事業 | 6 | 263 | 243 | ‐ | 19 | 6 | 327 | 300 | ‐ | 27 | 8 | 544 | ||

| 計 | 6 | 263 | 243 | ‐ | 19 | 6 | 327 | 300 | ‐ | 27 | 8 | 544 | ||

| 総務省 | 資金配分事業 | 17 | 15,612 | 14,183 | 994 | 434 | 16 | 14,322 | 13,186 | 184 | 951 | 19 | 27,370 | (1.6%) |

| 直接実施事業 | 5 | 336 | 333 | ‐ | 3 | 5 | 323 | 317 | ‐ | 6 | 5 | 650 | ||

| 計 | 22 | 15,949 | 14,516 | 994 | 438 | 21 | 14,646 | 13,504 | 184 | 957 | 24 | 28,021 | ||

| 文部科学省 | 資金配分事業 | 94 | 488,267 | 453,500 | 30,620 | 4,146 | 121 | 499,054 | 486,034 | 12,773 | 246 | 141 | 939,535 | (56.2%) |

| 直接実施事業 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

| 計 | 94 | 488,267 | 453,500 | 30,620 | 4,146 | 121 | 499,054 | 486,034 | 12,773 | 246 | 141 | 939,535 | ||

| 厚生労働省 | 資金配分事業 | 98 | 54,043 | 52,968 | 8 | 1,066 | 79 | 57,463 | 57,236 | 65 | 161 | 132 | 110,205 | (6.6%) |

| 直接実施事業 | 20 | 801 | 794 | ‐ | 6 | 14 | 651 | 640 | ‐ | 11 | 20 | 1,434 | ||

| 計 | 118 | 54,845 | 53,763 | 8 | 1,073 | 93 | 58,114 | 57,876 | 65 | 172 | 152 | 111,640 | ||

| 農林水産省 | 資金配分事業 | 34 | 21,293 | 18,166 | 2,925 | 200 | 34 | 19,463 | 19,264 | 50 | 147 | 40 | 37,431 | (2.2%) |

| 直接実施事業 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

| 計 | 34 | 21,293 | 18,166 | 2,925 | 200 | 34 | 19,463 | 19,264 | 50 | 147 | 40 | 37,431 | ||

| 経済産業省 | 資金配分事業 | 75 | 141,240 | 109,965 | 18,535 | 12,738 | 63 | 126,649 | 109,625 | 7,202 | 9,821 | 90 | 219,590 | (13.1%) |

| 直接実施事業 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

| 計 | 75 | 141,240 | 109,965 | 18,535 | 12,738 | 63 | 126,649 | 109,625 | 7,202 | 9,821 | 90 | 219,590 | ||

| 国土交通省 | 資金配分事業 | 8 | 1,298 | 1,180 | 59 | 58 | 8 | 1,384 | 1,369 | ‐ | 15 | 8 | 2,550 | (0.3%) |

| 直接実施事業 | 31 | 1,486 | 1,222 | 229 | 34 | 29 | 1,350 | 1,306 | ‐ | 43 | 38 | 2,528 | ||

| 計 | 39 | 2,784 | 2,402 | 288 | 93 | 37 | 2,734 | 2,676 | ‐ | 58 | 46 | 5,078 | ||

| 環境省 | 資金配分事業 | 9 | 14,734 | 13,609 | 187 | 937 | 9 | 16,139 | 13,950 | 247 | 1,940 | 9 | 27,560 | (1.9%) |

| 直接実施事業 | 2 | 2,648 | 1,961 | ‐ | 687 | 2 | 3,609 | 2,803 | 404 | 401 | 2 | 4,764 | ||

| 計 | 11 | 17,382 | 15,570 | 187 | 1,624 | 11 | 19,748 | 16,753 | 652 | 2,342 | 11 | 32,324 | ||

| 防衛省 | 資金配分事業 | ‐ | ‐ | ‐ | ‐ | ‐ | 1 | 260 | 247 | ‐ | 12 | 1 | 247 | (17.6%) |

| 直接実施事業 | 1 | 174,107 | 130,365 | 38,502 | 5,239 | 1 | 176,566 | 163,777 | 5,555 | 7,232 | 1 | 294,143 | ||

| 計 | 1 | 174,107 | 130,365 | 38,502 | 5,239 | 2 | 176,826 | 164,025 | 5,555 | 7,244 | 2 | 294,391 | ||

| 総計 | 401 | 916,327 | 798,683 | 92,063 | 25,581 | 389 | 917,760 | 870,248 | 26,486 | 21,026 | 515 | 1,668,931 | (100%) | |

| うち資金配分事業 | 336 | 736,684 | 663,763 | 53,331 | 19,589 | 332 | 734,932 | 701,102 | 20,525 | 13,304 | 441 | 1,364,865 | (81.7%) | |

| うち直接実施事業 | 65 | 179,643 | 134,919 | 38,731 | 5,991 | 57 | 182,828 | 169,145 | 5,960 | 7,722 | 74 | 304,065 | (18.2%) | |

そして、研究開発事業における費用について、全体の約8割を占める資金配分事業における主な経費の内訳を、e-Radを通じてCSTIに提供された26年度の情報に基づいてみると、図表1-2のとおり、物品費、人件費等の研究開発に直接要する経費(直接経費)が4456億余円(全配分金額5365億余円の83.0%)、研究開発の実施に伴う研究機関の管理等に要する経費(間接経費)が889億余円(同16.5%)、研究開発の一部を第三者に委託するなどの経費(再委託費)が20億余円(同0.3%)となっていた。

図表1-2 資金配分事業における主な経費の内訳(平成26年度)

| 経費 | 直接経費 | 間接経費 | 再委託費 | 計 |

|---|---|---|---|---|

| 金額 | 445,600 | 88,923 | 2,044 | 536,568 |

| (構成比) | (83.0%) | (16.5%) | (0.3%) | (100%) |

各府省等が研究開発に必要な経費を直接執行する直接実施事業と異なり、資金配分事業では補助事業又は委託事業として資金配分先に研究開発の資金を配分している。資金配分事業の配分方法別の状況を示すと、図表1-3のとおり、事業数では委託事業が26年度176事業(336事業の52.3%)、27年度203事業(332事業の61.1%)と補助事業を上回っていたが、支出額でみると補助事業が26年度4096億余円(6637億余円の61.7%)、27年度3952億余円(7011億余円の56.3%)と委託事業を上回っていた。これは、補助事業の事業数に支出額が多額な科研費事業25事業(26年度2252億余円、27年度2197億余円)が含まれるためである(26、27両年度に実施した研究開発事業一覧及び事業ごとの配分方法については別表1参照)。

図表1-3 資金配分事業の配分方法別の状況(平成26、27両年度)

| 配分方法 | 平成26年度 | 27年度 | ||||||

|---|---|---|---|---|---|---|---|---|

| 事業総数 | (構成比) | 支出総額 | (構成比) | 事業総数 | (構成比) | 支出総額 | (構成比) | |

| 補助事業 | 160 | (47.6%) | 409,699 | (61.7%) | 129 | (38.8%) | 395,243 | (56.3%) |

| (うち競争的資金制度) | 68 | (20.2%) | 260,506 | (39.2%) | 51 | (15.3%) | 234,983 | (33.5%) |

| 委託事業 | 176 | (52.3%) | 254,064 | (38.2%) | 203 | (61.1%) | 305,858 | (43.6%) |

| (うち競争的資金制度) | 60 | (17.8%) | 123,829 | (18.6%) | 86 | (25.9%) | 166,513 | (23.7%) |

| 計 | 336 | (100%) | 663,763 | (100%) | 332 | (100%) | 701,102 | (100%) |

| (うち競争的資金制度) | 128 | (38.0%) | 384,335 | (57.9%) | 137 | (41.2%) | 401,496 | (57.2%) |

また、第3期基本計画によれば、競争的資金の配分機能を、各府省等から独立した配分機関に移行させることを基本とすることとされている。このことから、競争的資金制度における競争的資金の配分機能の独立した配分機関への移行状況をみると、図表1-4のとおり、独立行政法人等の独立した配分機関が資金の配分を行っていたのは、26年度では、事業数で40事業(128事業の31.2%)、支出額で3113億余円(3843億余円の81.0%)、27年度では事業数で89事業(137事業の64.9%)、支出額で3663億余円(4014億余円の91.2%)となっており、支出額でみると、競争的資金制度に係る研究開発事業の大部分では、独立行政法人等が資金の配分を行っていた(26、27両年度に実施した研究開発事業一覧及び事業ごとの独立行政法人等による資金配分状況については別表1参照)。

図表1-4 競争的資金の配分機能の独立した配分機関への移行状況(平成26、27両年度)

| 平成26年度 | 27年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業総数 | 支出総額 | うち独立行政法人等が配分を行ったもの | 事業総数 | 支出総額 | うち独立行政法人等が配分を行ったもの | ||||||

| 事業数 | (事業総数に対する割合) | 支出額 | (支出総額に対する割合) | 事業数 | (事業総数に対する割合) | 支出額 | (支出総額に対する割合) | ||||

| 128 | 384,335 | 40 | (31.2%) | 311,389 | (81.0%) | 137 | 401,496 | 89 | (64.9%) | 366,337 | (91.2%) |

26、27両年度に実施した研究開発事業の研究の性格別及び主な研究開発の分野別の支出額の状況をみると、図表1-5のとおりとなっている。このうち、研究の性格別の支出額でみると、最も多いのが基礎研究のみを対象とする事業の6665億余円(1兆6689億余円の39.9%)、次いで多いのが基礎研究から開発研究まで一貫して対象とする事業の5634億余円(同33.7%)となっており、基礎研究のみを対象とする事業が全体に占める割合は他の事業と比べ大きい状況となっていた。

また、研究開発事業の主な研究開発の分野別の支出額をみると、最も多いのが社会基盤分野の3196億余円(1兆6689億余円の19.1%)、次いで多いのがライフサイエンス分野の2625億余円(同15.7%)となっていた(26、27両年度に実施した研究開発事業一覧及び事業ごとの研究の性格、主な研究開発の分野については別表1参照)。

図表1-5 研究開発事業の研究の性格別及び主な研究開発の分野別の支出額の状況(平成26、27両年度)

① 研究の性格別

| 研究の性格 | 事業数 (事業) |

支出額 (百万円) |

(構成比) |

|---|---|---|---|

| 基礎研究のみ | 142 | 666,520 | (39.9%) |

| 基礎研究及び応用研究 | 46 | 98,872 | (5.9%) |

| 応用研究のみ | 39 | 68,979 | (4.1%) |

| 応用研究及び開発研究 | 61 | 65,027 | (3.8%) |

| 開発研究のみ | 108 | 206,066 | (12.3%) |

| 基礎研究、応用研究及び開発研究 | 119 | 563,464 | (33.7%) |

| 計 | 515 | 1,668,931 | (100%) |

② 主な研究開発の分野別

| 分野 | 主な内容 | 事業数 (事業) |

支出額 (百万円) |

(構成比) |

|---|---|---|---|---|

| ライフサイエンス | ゲノム、創薬・医療等 | 236 | 262,564 | (15.7%) |

| 情報通信 | 高速ネットワーク、高速コンピューティング等 | 26 | 31,111 | (1.8%) |

| 環境 | 地球環境、環境リスク等 | 46 | 113,127 | (6.7%) |

| ナノテクノロジー・材料 | ナノ物質・材料(電子・磁気・光学応用)等 | 18 | 115,258 | (6.9%) |

| エネルギー | 自然エネルギー、省エネルギー・エネルギー利用技術等 | 53 | 181,497 | (10.8%) |

| ものづくり技術 | 高精度技術、精密部品加工等 | 15 | 44,062 | (2.6%) |

| 社会基盤 | 防災、国土基盤等 | 75 | 319,664 | (19.1%) |

| フロンティア | 宇宙、海洋等 | 9 | 90,786 | (5.4%) |

| その他 | 37 | 510,859 | (30.6%) | |

| 計 | 515 | 1,668,931 | (100%) | |

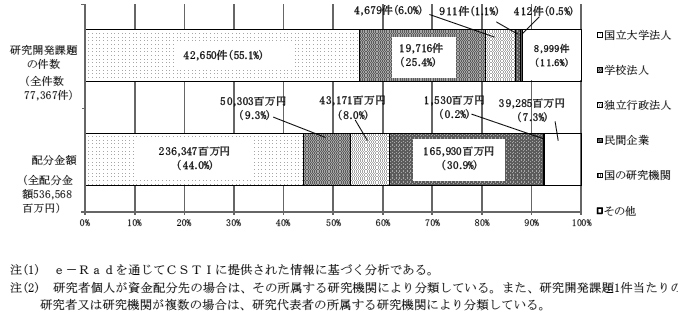

資金配分事業における資金配分先について、e-Radを通じてCSTIに提供された26年度の情報に基づき資金配分先別の研究開発課題の件数及び配分金額の状況をみると、図表1-6のとおりとなっている。研究開発課題の件数では、国立大学法人が42,650件(研究開発課題の全件数77,367件の55.1%)と最も多く、次いで学校法人が19,716件(同25.4%)となっていた。配分金額では、国立大学法人が2363億余円(全配分金額5365億余円の44.0%)と最も多く、次いで民間企業が1659億余円(同30.9%)となっていた。

図表1-6 資金配分先別の研究開発課題の件数及び配分金額の状況(平成26年度)

また、研究開発課題に係る研究開発の実施に関し全ての責任を負う研究者である研究代表者への資金の配分状況をみると、図表1-7のとおり、研究開発の資金の配分を受けた研究代表者68,539人のうち1億円以上の資金の配分を受けた研究代表者が370人(全研究代表者68,539人の0.5%)いて、これらの研究者で計888億余円(5365億余円の16.5%)の配分を受けていた。また、1億円以上の資金の配分を受けた研究代表者370人を、所属する研究機関の種類別にみると、国立大学法人220人、学校法人17人、独立行政法人56人、民間企業52人、国の研究機関1人、その他24人となっていた。

図表1-7 研究代表者への研究開発の資金の配分状況(平成26年度)

| 項目 | 研究代表者数(人) | 所属する研究機関の種類別(人) | 配分金額の総額(億円) | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (構成比) | 国立大学法人 | 学校法人 | 独立行政法人 | 民間企業 | 国の研究機関 | その他 | (構成比) | |||

| 1億円以上 | 370 | (0.5%) | 220 | 17 | 56 | 52 | 1 | 24 | 888 | (16.5%) |

| 5000万円以上1億円未満 | 750 | (1.0%) | 475 | 59 | 97 | 60 | 2 | 57 | 519 | (9.6%) |

| 1000万円以上5000万円未満 | 4,956 | (7.2%) | 3,190 | 495 | 515 | 285 | 22 | 449 | 989 | (18.4%) |

| 100万円以上1000万円未満 | 50,262 | (73.3%) | 26,732 | 13,871 | 3,061 | 371 | 278 | 5,949 | 1236 | (23.0%) |

| 100万円未満 | 12,201 | (17.8%) | 5,498 | 4,326 | 458 | 57 | 77 | 1,785 | 84 | (1.5%) |

| 個人の特定なし | - | - | - | - | - | - | - | - | 1648 | (30.7%) |

| 計 | 68,539 | (100%) | 36,115 | 18,768 | 4,187 | 825 | 380 | 8,264 | 5365 | (100%) |

前記のとおり、CSTIは、一部の事業を除き、研究開発事業経費の執行状況を統一的に把握していないとしていた。そこで、科学技術関係予算により10府省等が実施した研究開発事業計515事業について、CSTIが研究開発事業経費の執行状況を把握しているかをみたところ、図表1-8のとおり、CSTIは、自ら進捗管理等を行っているSIP事業計25事業(515事業の4.8%、支出額計511億余円)については研究開発事業経費の執行状況を把握していた。しかし、SIP事業を除く各府省等における直接実施事業70事業(同13.5%、同3036億余円)と、SIP事業を除く各府省等における資金配分事業420事業(同81.5%、同1兆3141億余円)の計490事業(同95.1%、同1兆6177億余円)については、支出額、翌年度繰越額、不用額等の研究開発事業経費の執行状況に係る情報を把握することとしていなかった。

上記のとおり、CSTIは、研究開発事業経費を執行する大部分の事業について、支出額、翌年度繰越額、不用額等の研究開発事業経費の執行状況に係る情報を把握しておらず、予算等に係る情報のみを把握することとしている。このため、CSTIは、翌年度繰越額に基づく事業の進捗状況の分析や、不用額に基づく予算の見積額の適否等の分析を行うことができないことから、CSTIが収集している情報は科学技術関係予算全体の適切な配分の検討に十分資するものとなっていないおそれがある。

以上のとおり、CSTIにおいて、科学技術関係予算の適切な配分の検討に資するために、現状で行っている情報収集に加えて、研究開発事業経費の執行状況に係る情報を収集して把握することを更に検討することが必要であると思料される。

図表1-8 CSTIにおける研究開発事業に係る執行状況の把握

項目

\

事業 |

事業数(事業) | 支出額 (百万円) |

|||

|---|---|---|---|---|---|

| 構成比 | 構成比 | ||||

| 執行状況を把握している事業 | SIP事業 | 25 | (4.8%) | 51,143 | (3.0%) |

| 執行状況を把握していない事業 | SIP事業を除く直接実施事業 | 70 | (13.5%) | 303,648 | (18.1%) |

| SIP事業を除く資金配分事業 | 420 | (81.5%) | 1,314,139 | (78.7%) | |

| 小計 | 490 | (95.1%) | 1,617,787 | (96.9%) | |

| 計 | 515 | (100%) | 1,668,931 | (100%) | |

前記のとおり、公募型研究資金制度における研究開発の資金の配分状況に係る情報は、e-Radを通じてCSTIに提供されることとなっている。そして、資金配分機関は、当年度の各研究開発事業に係る情報について、翌年度の7月末までにe-Rad上でCSTIへの提供を承認する手続(以下「開示承認手続」という。)を行うこととなっている。

そこで、資金配分機関における開示承認手続の実施状況をみると、資金配分機関が26年度に実施した競争的資金制度に係る研究開発事業128事業に関するe-Rad上の事業の区分である136区分のうち、図表1-9のとおり、CSTIの依頼に基づいて27年7月末(開示承認手続を行う期限である翌年度の7月末)までに開示承認手続を行っていたものは、7区分(136区分の5.1%)にとどまっていた。これは、システムの変更に伴って、複数年度にわたって実施される研究開発課題のe-Radへの入力手続が変更されたことなどについて、研究開発に関して総括する部局等から資金配分事業を担当する部局等への周知が十分でなく、開示承認手続の対象となる情報の入力が期限までに行われなかったり、研究開発課題に係る情報の修正作業等に時間を要するなどして入力が遅れるなどしたりしたこと、また、研究開発事業の全ての研究開発課題を登録しないと開示承認手続を行うことができないシステムとなっていたことなどから、大部分の事業では期限内に開示承認手続が行われていなかったことによるものであった。そして、翌年度である28年4月から7月までに開示承認手続が行われていたものが91区分(同66.9%)、期限の1年後である28年7月末までに開示承認手続が行われていなかったものが22区分(同16.1%)となっていた(28年7月末までに開示承認手続が行われていなかったものについては、別表2参照)。28年7月末までに開示承認手続が行われていない区分が特に多い資金配分機関は、厚生労働省(20区分)であった。このため、e-Radを通じてCSTIに情報が提供されることとなっているのに、公募型研究資金制度における研究開発の資金の配分状況の分析等に必要な情報が適時適切にe-Radを通じてCSTIに提供されていない状況となっていた。

図表1-9 資金配分機関における開示承認手続の実施状況(平成26年度)

| 資金配分機関名 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| e-Rad上の事業の区分の総数(A) | 平成27年7月末までに開示承認手続を行っていたもの(B) | 遅れて開示承認されていたもの | 28年7月末までに開示承認手続が行われていなかったもの(E) | ||||||

| 27年度内に開示承認手続が行われていたもの(C) | 28年4月から7月までに開示承認手続が行われていたもの(D) | ||||||||

| 割合 (B/A) |

割合 (C/A) |

割合 (D/A) |

割合 (E/A) |

||||||

| 内閣府 | 3 | 3 | 100 | 0 | - | 0 | - | 0 | - |

| 総務省 | 21 | 0 | - | 0 | - | 20 | 95.2 | 1 | 4.7 |

| 文部科学省 | 9 | 1 | 11.1 | 0 | - | 8 | 88.8 | 0 | - |

| 厚生労働省 | 33 | 2 | 6.0 | 0 | - | 11 | 33.3 | 20 | 60.6 |

| 農林水産省 | 4 | 0 | - | 4 | 100 | 0 | - | 0 | - |

| 経済産業省 | 1 | 0 | - | 1 | 100 | 0 | - | 0 | - |

| 国土交通省 | 5 | 0 | - | 0 | - | 5 | 100 | 0 | - |

| 環境省 | 4 | 0 | - | 0 | - | 4 | 100 | 0 | - |

| 科学技術振興機構 | 44 | 1 | 2.2 | 11 | 25.0 | 32 | 72.7 | 0 | - |

| 日本学術振興会 | 11 | 0 | - | 0 | - | 10 | 90.9 | 1 | 9.0 |

| 新エネルギー・産業技術総合開発機構 | 1 | 0 | - | 0 | - | 1 | 100 | 0 | - |

| 計 | 136 | 7 | 5.1 | 16 | 11.7 | 91 | 66.9 | 22 | 16.1 |

研究開発課題等の決定に当たり、各府省等は、研究開発能力の強化及び研究開発等の効率的推進を図るために、原則として公募を実施しているが、行政上必要な特定の研究を実施できる研究機関又は研究者が限られるなどのため、研究機関等を指定するなど公募によらずに決定している場合もある。

そこで、26、27両年度に研究開発課題を新規採択した研究開発事業342事業における研究開発課題等の公募の実施状況をみると、図表2-1のとおり、資金配分事業328事業については、幅広く外部に研究開発の資金を配分するため、308事業(328事業の93.9%)において公募により研究開発課題等が決定されていた一方、直接実施事業14事業については、各府省等が所掌する業務に関して自ら実施する研究開発が中心であることから、14事業全てにおいて公募によらず各府省等の評価委員会等を経て研究開発課題等が決定されていた。公募には、①研究開発課題、実施方法及び実施者を公募の対象とする「課題公募型」、②特定の研究開発課題について実施方法及び実施者を公募の対象とする「実施内容公募型」並びに③特定の研究開発課題及び特定の実施方法について実施者を公募の対象とする「実施者公募型」がある。公募の対象範囲は、上記の三つの公募型のうち、課題公募型が広く、実施者公募型が狭いものとなっている。そして、資金配分事業の公募の対象をみると、課題公募型144事業(同43.9%)、実施内容公募型142事業(同43.2%)と両公募型が多くなっていた。

図表2-1 研究開発課題を新規採択した研究開発事業における研究開発課題等の公募の実施状況(平成26、27両年度)

| 区分 | 事業数 | (構成比) | 支出額計 | ||

|---|---|---|---|---|---|

| 資金配分事業 | 公募 | ①課題公募型 | 144 | (43.9%) | 651,510 |

| ②実施内容公募型 | 142 | (43.2%) | 123,941 | ||

| ③実施者公募型 | 22 | (6.7%) | 57,262 | ||

| 計 | 308 | (93.9%) | 832,714 | ||

| 非公募 | 20 | (6.0%) | 3,466 | ||

| 合計 | 328 | (100%) | 836,180 | ||

| 直接実施事業 | 非公募 | 14 | - | 295,773 | |

また、公募を実施している資金配分事業308事業のうち随時募集しているなどの13事業を除く295事業の公募について、上記の三つの公募型ごとに公募の応募期間と応募件数の状況をみると、図表2-2のとおり、平均応募期間は、課題公募型136事業では55.5日、実施内容公募型137事業では45.4日、実施者公募型22事業では55.8日となっていた。また、応募期間がこれらの平均応募期間と比べて短い30日未満となっているもので応募件数が1件のみとなっているものが、課題公募型の1事業、実施内容公募型の9事業において見受けられた。そして、この課題公募型の1事業については、研究開発課題等も公募の対象とするものであるが、応募期間は19日となっており、この事業を実施する資金配分機関によると、速やかに研究を開始し年度内に執行できるように応募期間を設定するためとしている。また、実施内容公募型の9事業のうち応募期間が最短(16日)の2事業については、これらの事業を実施する資金配分機関によると、年度当初(4月1日)に研究開発事業が開始することができるように応募期間を設定することとしたためとしている。

図表2-2 公募の応募期間と応募件数の状況(平成26、27両年度)

| 区分 | 事業数 | 平均応募期間 | 応募期間が30日未満の事業数 | 応募期間が30日以上の事業数 | ||

|---|---|---|---|---|---|---|

| 応募件数が1件の事業数 | 応募件数が2件以上の事業数 | 応募件数が1件の事業数 | 応募件数が2件以上の事業数 | |||

| ①課題公募型 | 136 | 55.5日 | 1 | 14 | 1 | 120 |

| ②実施内容公募型 | 137 | 45.4日 | 9 | 20 | 10 | 98 |

| ③実施者公募型 | 22 | 55.8日 | 0 | 4 | 2 | 16 |

| 計 | 295 | 50.8日 | 10 | 38 | 13 | 234 |

各府省等は、直接実施事業の研究開発課題等の決定に当たり、研究開発評価指針に基づき、予算要求前に評価委員会等を開催して、事前評価を実施している。また、資金配分事業の研究開発課題等の決定については、資金配分機関は、公募又は非公募による選定において、審査委員会等の事前評価を経て研究開発課題等を決定して、採択の手続をとっている。そして、事前評価を行う評価委員会、審査委員会等は、研究開発評価指針によれば、外部専門家等を評価委員等とする外部の者により構成され、評価結果の客観性を十分保つため、年齢、所属機関、性別等にとらわれず対象ごとに十分な能力を有する専門家等を選任することとされており、また、公正性を確保するため、原則として利害関係者が評価に加わらないようにすることなどとされている。このため、評価の実施に当たっては、利害関係となる範囲を明確に定めて利益相反(注20)を排除することが重要となる。

そこで、直接実施事業に比べて事業数が多い資金配分事業における利益相反の排除の状況をみたところ、図表2-3のとおり、26年度又は27年度に研究開発課題を新規に採択した資金配分事業240事業に係る事前評価の実施に当たり、240事業全てにおいて利益相反を排除していた。

そして、240事業のうち利益相反の排除に関する規程等に基づき利益相反を排除していたものは191事業(240事業の79.5%)となっていて、これらの利益相反の確認方法は、評価委員等からの申告により確認しているものが61事業(同25.4%)、研究機関の職員の調査により確認しているものが4事業(同1.6%)、評価委員等及び研究機関の職員両者により確認しているものが89事業(同37.0%)等となっていた。また、排除実績は延べ3,555人となっていた。

一方、240事業のうち利益相反の排除に関する規程等を定めていないなどの49事業(同20.4%)は、利益相反の排除について明文の規定がないものの、実際には利益相反の有無を確認していたり、評価委員等の選定に当たり利害関係のないと見込まれる者を選定することにしていたりなどしていたものであった。また、排除実績は延べ81人となっていた。

図表2-3 利益相反の排除の状況(平成26、27両年度)

| 区分 | 利益相反の排除に関する規程等に基づき利益相反を排除していた事業 | 利益相反の排除に関する規程等を定めていないなどの事業 | 合計 | |||||

|---|---|---|---|---|---|---|---|---|

| 評価委員等からの申告による確認 | 研究機関の職員の調査による確認 | 両者による確認 | その他 | 計 | ||||

| 資金配分事業 | 61 | 4 | 89 | 37 | 191 | 49 | 240 | |

| (構成比) | (25.4%) | (1.6%) | (37.0%) | (15.4%) | (79.5%) | (20.4%) | (100%) | |

基本計画等においては、若手研究者(39歳以下の研究者をいう。以下同じ。)について、研究環境を整備して活躍を促すことなどを求め、特に教育機関等において、人材育成を進めるとともに活躍促進に向けた取組を実施することとなっている。

そこで、資金配分事業において、若手研究者が研究代表者として26年度末時点で実施している研究開発課題の採択の状況を、e-Radを通じてCSTIに提供された26年度の情報に基づいてみると、図表2-4のとおり、研究代表者の延べ採択人数7万7千人のうち、若手研究者は同2万4千人で全体の31.1%となっていた。そして、若手研究者が採択された事業をみると、独立行政法人日本学術振興会(以下「JSPS」という。)の科研費事業における若手研究者が1人で行う研究である若手研究(A・B)等の応募区分のように、若手研究者のみを応募対象者とする応募区分を設定した事業において採択された研究者が同1万6千人と、採択された若手研究者全体(同2万4千人)の約6割を占めていた。また、若手研究者が研究代表者となっている研究開発課題の配分金額の合計は、625億余円で全体の配分金額5365億余円の11.6%であり、そのうち、若手研究者のみを応募対象者とする応募区分を設定した事業の配分金額の合計は297億余円と625億余円の約半分を占めていた。

図表2-4 若手研究者が研究代表者である研究開発課題の採択の状況(平成26年度)

| 区分 | 研究代表者の延べ採択人数 | 研究開発課題の配分金額 | 研究開発課題数 | 研究開発課題1件当たりの配分金額 | ||

| 採択された若手研究者 | 24 | 62,517 | 24 | 2,604 | ||

|---|---|---|---|---|---|---|

| (構成比) | (31.1%) | (11.6%) | (31.1%) | |||

| うち若手研究者のみを応募対象者とする応募区分を設定した事業において採択された研究者 | 16 | 29,749 | 16 | 1,859 | ||

| (構成比) | (20.7%) | (5.5%) | (20.7%) | |||

| 採択された上記以外の者 | 53 | 474,051 | 53 | 8,944 | ||

| (構成比) | (68.8%) | (88.3%) | (68.8%) | |||

計 |

77 | 536,568 | 77 | 6,968 | ||

| (構成比) | (100%) | (100%) | (100%) | |||

また、前記の26年度又は27年度に研究開発課題を新規に採択した資金配分事業240事業のうち、公募の対象が個人の研究者である110事業における若手研究者の活躍促進に向けた資金配分機関の取組についてみると、次のような取組が実施されていた。

「競争的資金の適正な執行に関する指針」(平成17年9月競争的資金に関する関係府省連絡会申合せ)によれば、競争的資金制度での不合理な重複及び過度の集中を排除するために、資金配分機関において、①e-Radを活用し、応募内容に係る情報を競争的資金の担当課間で共有すること、②応募時に、他府省を含む他の競争的資金等の応募・受入状況を応募書類に記載させること、③e-Radを活用し、研究開発課題採択前に、採択予定課題に関する情報を競争的資金の担当課間で共有化し、不合理な重複又は過度の集中の有無を確認すること、④不合理な重複又は過度の集中と認められる場合には、研究開発課題の不採択、採択取消又は減額配分を行うことなどとされている。

そして、資金配分機関は、不合理な重複及び過度の集中の排除のため、応募書類に加えてe-Radを活用することにより、他の競争的資金制度等における研究開発課題等の応募受理状況とその内容、研究者のエフォート等について確認を行っている。

資金配分機関において採択結果及び交付・配分決定の情報のe-Radへの登録が適切に行われない場合には、この研究開発課題に係る研究内容、配分金額、エフォート等の情報がe-Radを通じて他の資金配分機関に提供されないことから、他の資金配分機関における研究開発課題等の決定のための審査において、不合理な重複及び過度の集中の排除を十分に行うことができなくなるおそれがある。

このため、資金配分機関は、審査結果に基づき、応募された研究開発課題の採否決定を行い、採択結果を研究者及び研究機関に通知するとともに、「府省共通研究開発管理システムの対象制度と留意点について」(平成24年1月府省共通研究開発管理システム運営委員会申合せ。以下「e-Rad運営委員会申合せ」という。)等に基づき、採択結果をその公開日までにe-Radに登録することとなっている。

また、資金配分機関は、交付・配分決定を行い研究者等に通知するとともに、e-Rad運営委員会申合せに基づいて交付・配分決定の情報を、新規の研究開発課題の場合は、採択結果のe-Rad上での公開日から原則として1か月以内、前年度からの継続の研究開発課題の場合は4月30日までに、それぞれ、e-Radに登録することとなっている。

なお、科研費事業では、公募等による応募、交付・配分決定等に係る申請の受付について、e-Radではなく、JSPSが運用している科研費事業の申請手続等のための科研費電子申請システム(以下「科研費システム」という。)を利用している。このため、科研費システムに登録された科研費事業の研究開発課題等に関する情報をe-Radに登録して、JSPS以外の資金配分機関も参照できるようにするために、JSPSにおいて、科研費システムから採択結果、交付・配分決定等の研究開発課題に関する情報をCD-ROM等に保存し、文部科学省において、その情報を特定の時期に一括してe-Radに登録している。これにより、科研費事業の研究開発課題等に関する情報は、e-Radを通じて他の資金配分機関に提供され、活用されることとなる。

そこで、26年度に実施された競争的資金制度に係る研究開発事業128事業について資金配分機関による採択結果及び交付・配分決定の情報のe-Radへの登録状況をみると、採択結果の情報については、図表2-5のとおり、登録の対象となるe-Rad上の事業の区分計120区分のうち、e-Rad運営委員会申合せに基づいて全ての情報が期限までに登録されていたものは、23区分(120区分の19.1%)にとどまっており、大部分の事業の区分で登録が遅れるなどしていた。このうち、全ての情報が期限より遅れて登録されていたものが85区分(同70.8%)、登録することとされている期限から1年以上経過した28年7月末においても全ての情報が登録されていなかったものが12区分(同10.0%)となっていた(28年7月末においても全ての情報が登録されていなかったものについては、別表3参照)。28年7月末においても全ての情報が登録されていない区分が特に多い資金配分機関は、厚生労働省(10区分)であった。

また、交付・配分決定の情報については、図表2-5のとおり、登録の対象となるe-Rad上の事業の区分計138区分のうち、e-Rad運営委員会申合せに基づいて全ての情報が期限までに登録されていたものは、21区分(138区分の15.2%)にとどまっており、大部分の事業の区分で登録が遅れるなどしていた。このうち、全ての情報が期限より遅れて登録されていたものが89区分(同64.4%)、登録することとされている期限から1年以上経過した28年7月末においても全ての情報が登録されていなかったものが28区分(同20.2%)となっていた(28年7月末においても全ての情報が登録されていなかったものについては、別表4参照)。28年7月末においても全ての情報が登録されていない区分が特に多い資金配分機関は、厚生労働省(16区分)であった。

このような事態が生じていたのは、システムの変更に伴って、複数年度にわたって実施される研究開発課題の入力手続が変更されたことなどについて、研究開発に関して総括する部局等から資金配分事業を担当する部局等への周知が十分でなく、必要な情報の入力が期限までに行われなかったり、研究開発課題のエフォート等の修正作業等に時間を要しエフォート等の情報が確定していなかったりなどしたためである。

上記のように、資金配分機関による採択結果及び交付・配分決定の情報のe-Radへの登録が遅れており、他の資金配分機関に対するe-Radを通じた情報の提供が遅滞するなどしているため、資金配分機関は、研究開発課題等の決定に当たり行うこととされている不合理な重複及び過度の集中の排除にe-Radを十分に活用できない状況となっていた。

図表2-5 資金配分機関による採択結果及び交付・配分決定の情報のe-Radへの登録状況(平成26年度)

| 資金配分機関名 | 採択結果の情報の登録状況 | 交付・配分決定の情報の登録状況 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 対象となるe-Rad上の事業の区分の総数(A) | 対象となるe-Rad上の事業の区分の総数(E) | |||||||||||||

| 全ての情報が期限までに登録されていたもの(B) | 全ての情報が期限より遅れて登録されていたもの(C) | 平成28年7月末においても全ての情報が登録されていなかったもの(D) | 全ての情報が期限までに登録されていたもの(F) | 全ての情報が期限より遅れて登録されていたもの(G) | 28年7月末においても全ての情報が登録されていなかったもの(H) | |||||||||

| 割合 (B/A) |

割合 (C/A) |

割合 (D/A) |

割合 (F/E) |

割合 (G/E) |

割合 (H/E) |

|||||||||

| 内閣府 | 3 | 0 | - | 3 | 100 | 0 | - | 3 | 0 | - | 3 | 100 | 0 | - |

| 総務省 | 21 | 0 | - | 20 | 95.2 | 1 | 4.7 | 21 | 0 | - | 20 | 95.2 | 1 | 4.7 |

| 文部科学省 | 9 | 0 | - | 9 | 100 | 0 | - | 9 | 3 | 33.3 | 6 | 66.6 | 0 | - |

| 厚生労働省 | 33 | 10 | 30.3 | 13 | 39.3 | 10 | 30.3 | 33 | 7 | 21.2 | 10 | 30.3 | 16 | 48.4 |

| 農林水産省 | 4 | 0 | - | 4 | 100 | 0 | - | 4 | 0 | - | 4 | 100 | 0 | - |

| 経済産業省 | 1 | 0 | - | 1 | 100 | 0 | - | 1 | 0 | - | 1 | 100 | 0 | - |

| 国土交通省 | 5 | 1 | 20.0 | 4 | 80.0 | 0 | - | 5 | 0 | - | 5 | 100 | 0 | - |

| 環境省 | 4 | 0 | - | 4 | 100 | 0 | - | 4 | 0 | - | 0 | - | 4 | 100 |

| 科学技術振興機構 | 29 | 12 | 41.3 | 17 | 58.6 | 0 | - | 46 | 11 | 23.9 | 29 | 63.0 | 6 | 13.0 |

| 日本学術振興会 | 11 | 0 | - | 10 | 90.9 | 1 | 9.0 | 11 | 0 | - | 10 | 90.9 | 1 | 9.0 |

| 新エネルギー・産業技術総合開発機構 | 0 | 0 | - | 0 | - | 0 | - | 1 | 0 | - | 1 | 100 | 0 | - |

| 計 | 120 | 23 | 19.1 | 85 | 70.8 | 12 | 10.0 | 138 | 21 | 15.2 | 89 | 64.4 | 28 | 20.2 |

これらのうち、交付・配分決定の情報がe-Radに登録されていなかったものについて、事例を示すと次のとおりである。

<事例1> 交付・配分決定の情報がe-Radに登録されておらず、採択した研究開発課題等に関する情報が他の資金配分機関に提供されていなかったもの

厚生労働省は、平成26年度に競争的資金制度に係る研究開発事業として、がん政策研究事業等65事業を実施していた。同省は65事業に関するe-Rad上の事業の区分33区分について、本省の各担当部局、本省から事務の委任等を受けている国立保健医療科学院、国立医薬品食品衛生研究所等において、公募、採択、交付・配分決定等の手続をe-Radにより行うこととしていた。

しかし、33区分のうち、26区分の交付・配分決定の情報が期限までにe-Radに登録されておらず、このうち、16区分の交付・配分決定の情報が、28年7月末時点でもe-Radに登録されていなかった。

この結果、上記の26区分に係る採択された研究開発課題等に関する情報が登録されていない間は、その情報が他の資金配分機関に提供されていなかった。

これは、主に、システムの変更に伴って複数年度にわたって実施される研究開発課題の入力手続が変更されたことなどについて、研究開発に関して総括する部局から資金配分事業を担当する部局等への周知が十分でなかったことなどから、初年度に必要な情報の入力が十分でなかったため、2年度目以降の分に共通の事項が反映されず、その後においても必要な情報の入力が期限までに行われなかったことなどによるものである。

研究者は、競争的資金制度への応募に当たり、研究者が実施する研究活動に要する時間に加えて教育その他の活動に要する時間を考慮して、研究を実施する予定の研究開発課題ごとに応募する研究開発課題に係る研究の実施に要する時間に相当するエフォートの値を登録することとなっている。そして、同一の研究者が複数の研究開発課題を実施しようとする場合は、研究開発課題等の決定に当たり、過度の集中を排除するためエフォートの合計値が100%以下でなければ採択できないこととなっており、資金配分機関は、研究者が実施しようとする各研究開発課題のエフォートの合計値をe-Rad及び応募書類により確認することになっている。また、必要に応じて研究者へのヒアリングを行っている。

そして、27年度に実施した競争的資金制度等に係る研究開発事業184事業について、エフォートの合計値の確認にe-Radを利用しているかをみたところ、184事業のうち応募書類に加え多少でもe-Radにより確認を行っているとした事業が154事業(83.6%)、e-Rad以外の応募書類等により確認を行っているとした事業が30事業(16.3%)となっており、事業間で利用の程度に差があると思料されるものの、大部分の事業でe-Radを利用しているとしていた。

e-Radを利用している事業については、応募もe-Rad上で受付が行われ、採択結果、交付・配分決定の情報の入力もその都度行われている。

また、研究者、研究機関等は、エフォートの管理を徹底することとされており、研究開発課題の採択の可否、研究計画等の変更により、エフォートが変更となる場合には、研究者、研究機関等は資金配分機関に対して変更の届出を行って、e-Rad上のエフォートを変更する必要がある。そして、e-Rad上ではエフォートの合計値が100%以下でなければ採択等の処理ができないこととなっている。

そこで、e-Radを通じてCSTIに提供された26年度のエフォートの情報について、エフォートの変更がある場合は適時に修正され適切なエフォートが登録されて、研究者のエフォートの合計値が100%以下となっているかをみたところ、図表2-6のとおり、研究者117人のe-Rad上のエフォートの合計値が100%を超えていて、当該研究者に係る研究開発課題494件(研究開発の資金の配分金額計23億余円)のe-Rad上のエフォートは、適切なものとなっていなかった。そして、117人の研究者の研究開発課題をみると、全ての研究者において科研費事業の研究開発課題が含まれていた。

上記117人の研究者のe-Rad上のエフォートが適切なものとなっていなかったのは、各研究者において、各研究開発課題の応募の際に適切なエフォートが登録されていなかったこと、また、採択時又は採択後、e-Rad上でのエフォートの変更の届出を行っていなかったことにもよるが、①各資金配分機関において、研究開発課題ごとのエフォートの確認が十分でなかったこと、②JSPSにおいて、研究者のエフォートの合計値が100%以下となっているかの確認が十分でなかったこと、③文部科学省において、科研費事業の研究開発課題等に関する情報を一括してe-Radに登録する際に、研究者のエフォートの合計値が100%以下となっているかの確認が十分でなかったことによると認められた。

当該研究者のエフォートについては、既に中止又は廃止された研究開発課題等に係る情報がe-Radに登録されたままとなっていたことなどにより、その合計値が100%を超えていたものであり、結果的には当該研究者は過度の集中に該当する者ではなかったものの、JSPS等の各資金配分機関において、研究開発課題等の決定に当たり、エフォートの合計値が100%以下となっているかの確認が十分に行われないまま採択されていたことになる。

このように、過度の集中の有無の確認に必要な情報が、正確に他の資金配分機関に提供されておらず、e-Radは、資金配分機関における研究開発課題等の決定に当たり、過度の集中の有無の確認に活用し過度の集中を排除することを支援するという本来の機能を十分発揮していない状況となっていた。

したがって、JSPSを含む各資金配分機関において、研究開発課題等の決定に当たり、エフォートの合計値が100%以下となっているかの確認を十分に行う必要があり、文部科学省においても、科研費事業の研究開発課題に関する情報を一括してe-Radに登録を行う際に、登録、確認方法等を検討するなどして、合計値が100%以下となっているかを十分確認できるようにする必要があると認められる。

図表2-6 e-Rad上でのエフォートの登録状況(平成26年度)

| 所属する研究機関の種類別 | e-Rad上のエフォートの合計値が100%を超えている研究者数 | 左の研究者が行った研究開発課題 | |

|---|---|---|---|

| 研究開発課題数 | 金額 | ||

| 国立大学法人 | 82 | 360 | 1,726 |

| 学校法人 | 15 | 51 | 192 |

| 独立行政法人、その他 | 20 | 83 | 475 |

| 計 | 117 | 494 | 2,393 |

e-Rad上のエフォートの合計値が100%を超えていたものについて、事例を示すと次のとおりである。

<事例2> e-Rad上のエフォートの合計値が100%を超えていたもの

国立大学法人九州大学の研究者Aは、平成26年度にJSPSの競争的資金制度である科研費事業により5件の研究開発課題(研究費総額791万余円、うち国庫補助金相当額同額)を実施している。JSPSは、研究開発課題の決定に当たり、登録されたエフォートの合計値が100%以下でなければ採択できないこととなっている。また、JSPSは同システムに登録されているエフォート等の情報を文部科学省に提出し、同省が当該情報をe-Radに登録している。

しかし、e-Radに登録された研究者Aの26年度のエフォートの合計値は100%を超えて計168%となっていたのに、26年度に新たに1件研究開発課題が採択されていた。また、e-Radに100%を超えるエフォートが登録されていることから、過度の集中の有無の確認に必要な情報が正確に他の資金配分機関に提供されておらず、e-Radは、資金配分機関における研究開発課題等の決定に当たり、過度の集中の有無の確認に活用し過度の集中を排除することを支援するという本来の機能を十分発揮していない状況となっていた。

これは、研究者Aにおいて、e-Rad上でエフォートの変更の届出を行っていなかったこと、JSPSにおいて、研究開発課題の決定に当たり、e-Rad上のエフォートの合計値を十分確認していなかったこと、文部科学省において、科研費事業の研究開発課題に係る情報を一括して登録する際に、エフォートの合計値が100%以下となっているか十分確認しないまま、新たに科研費事業に係るエフォートの情報をe-Radへ登録していたことなどによると認められる。

なお、e-Rad上での研究者Aのエフォートが100%を超えていたのは、上記のとおり、e-Rad上でエフォートの変更の届出がされていなかったことなどによるもので、結果的には過度の集中に該当するものではなかった。

研究開発評価指針によると、研究開発課題の評価は、事前評価、中間評価、事後評価及び追跡評価に区分されている。そして、26、27両年度に実施された研究開発事業515事業に係る研究開発評価指針の適用状況についてみると、図表3-1のとおり、研究開発評価指針に基づき事前評価、中間評価、事後評価又は追跡評価を実施することとなっていた事業が467事業(515事業の90.6%)、内容は研究開発評価指針と同内容であるが研究開発評価指針以外の規程類に基づくなどして評価を実施することとなっていた事業が48事業(同9.3%)となっており、研究開発評価指針に基づくなどして全ての事業において評価を実施することとなっていた。

図表3-1 研究開発評価指針の適用状況(平成26、27両年度)

区分

\

事業区分 |

事業数 | 左の事業を実施していた資金配分機関等数 | 研究開発評価指針に基づき評価を実施することとなっていた事業 | 研究開発評価指針以外の規程類に基づくなどして評価を実施することとなっていた事業 |

|---|---|---|---|---|

| 資金配分事業 | 441 | 15 | 411 | 30 |

| 直接実施事業 | 74 | 6 | 56 | 18 |

| 合計 | 515 | 16 | 467 | 48 |

| (構成比) | (100%) | (-) | (90.6%) | (9.3%) |

研究開発の評価のうち中間評価は、研究開発の実施期間が長期にわたる場合、資金配分機関等において、3年程度ごとを目安に情勢の変化、進捗状況等を把握し、中断・中止を含めた計画変更の要否の確認等を行うものである。中間評価には、研究開発期間中に毎年度行う継続評価又は年度評価、研究開発期間の中間年度に行う評価等がある。

26、27両年度に実施された研究開発事業515事業のうち、26、27両年度に中間評価を実施した研究開発課題がある研究開発事業は、図表3-2のとおり、26年度153事業、27年度178事業となっていた。そして、上記の事業における中間評価を実施した研究開発課題26年度2,272件、27年度2,293件のうち、26年度2,253件(2,272件の99.1%)、27年度2,265件(2,293件の98.7%)と大部分の研究開発課題が中間評価を経て研究開発を継続しており、中間評価の結果により中止された研究開発課題は、26年度19件(2,272件の0.8%、中止に係る返還額計1441万余円)、27年度28件(2,293件の1.2%、同8103万余円)となっていた。

そして、中止された研究開発課題の評価結果をみると、研究開発終了までに目標達成が見込めなくなったなどの理由によるものであった。

図表3-2 中間評価を実施した研究開発事業の評価結果(平成26、27両年度)

| \ | 区分 | 平成26年度 | 27年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | 中間評価実施事業数 | 中間評価実施研究開発課題数 | 中間評価を経て研究開発を継続した研究開発課題数 | 中間評価の結果により中止された研究開発課題 | 中間評価実施事業数 | 中間評価実施研究開発課題数 | 中間評価を経て研究開発を継続した研究開発課題数 | 中間評価の結果により中止された研究開発課題 | |||||

事業区分 |

資金配分機関等名 | 研究開発課題数 | 支払額 | 中止に係る返還額 | 研究開発課題数 | 支払額 | 中止に係る返還額 | ||||||

| 資金配分事業 | 内閣府 | 1 | 6 | 6 | 0 | - | - | 1 | 7 | 7 | 0 | - | - |

| 総務省 | 18 | 186 | 186 | 0 | - | - | 11 | 125 | 125 | 0 | - | - | |

| 文部科学省 | 10 | 80 | 78 | 2 | 137,398 | 1,155 | 12 | 29 | 29 | 0 | - | - | |

| 厚生労働省 | 61 | 1,074 | 1,073 | 1 | 643,658 | 0 | 46 | 683 | 682 | 1 | 2,568 | 0 | |

| 農林水産省 | 10 | 81 | 81 | 0 | - | - | 5 | 60 | 60 | 0 | - | - | |

| 経済産業省 | 15 | 312 | 312 | 0 | - | - | 27 | 285 | 284 | 1 | 7,314 | 0 | |

| 国土交通省 | 1 | 11 | 11 | 0 | - | - | 2 | 11 | 11 | 0 | - | - | |

| 環境省 | 3 | 36 | 36 | 0 | - | - | 3 | 52 | 52 | 0 | - | - | |

| 日本医療研究開発機構 | - | - | - | - | - | - | 37 | 516 | 504 | 12 | 1,818,131 | 81,032 | |

| 科学技術振興機構 | 16 | 279 | 263 | 16 | 1,435,990 | 13,256 | 17 | 228 | 214 | 14 | 1,726,056 | 0 | |

| 日本学術振興会 | 3 | 134 | 134 | 0 | - | - | 3 | 138 | 138 | 0 | - | - | |

| 海洋研究開発機構 | 2 | 8 | 8 | 0 | - | - | 1 | 6 | 6 | 0 | - | - | |

| 農業・食品産業技術総合研究機構 | 0 | 0 | 0 | 0 | - | - | 1 | 19 | 19 | 0 | - | - | |

| 新エネルギー・産業技術総合開発機構 | 0 | 0 | 0 | 0 | - | - | 2 | 35 | 35 | 0 | - | - | |

| 14府省 等計 | 140 | 2,207 | 2,188 | 19 | 2,217,046 | 14,411 | 168 | 2,194 | 2,166 | 28 | 3,554,070 | 81,032 | |

| 直接実施事業 | 厚生労働省 | 10 | 15 | 15 | 0 | - | - | 3 | 18 | 18 | 0 | - | - |

| 国土交通省 | 0 | 0 | 0 | 0 | - | - | 3 | 5 | 5 | 0 | - | - | |

| 環境省 | 2 | 16 | 16 | 0 | - | - | 3 | 41 | 41 | 0 | - | - | |

| 防衛省 | 1 | 34 | 34 | 0 | - | - | 1 | 35 | 35 | 0 | - | - | |

| 4省 計 | 13 | 65 | 65 | 0 | - | - | 10 | 99 | 99 | 0 | - | - | |

| 合計 | 153 | 2,272 | 2,253 | 19 | 2,217,046 | 14,411 | 178 | 2,293 | 2,265 | 28 | 3,554,070 | 81,032 | |

| (構成比) | (-) | (100%) | (99.1%) | (0.8%) | (-) | (-) | (-) | (100%) | (98.7%) | (1.2%) | (-) | (-) | |

研究開発の評価のうち事後評価は、資金配分機関等において、目標の達成状況や成果の内容等を把握し、その後の研究開発課題の発展への活用等を行うために、研究開発課題の終了時に行うものである。

26、27両年度に実施された研究開発事業515事業のうち、26、27両年度に事後評価を実施した研究開発課題がある研究開発事業は、図表3-3のとおり、26年度146事業、27年度112事業となっていた。

事後評価においては、研究開発課題の目標の達成度合等に応じて、評価結果を点数で評価する場合は基準点を、また、A、B、C等の段階で評価する場合は基準段階をそれぞれ設定して、研究目標が達成されたとされる基準点以上又は基準段階以上を合格、基準点未満又は基準段階未満を不合格として評価する場合がある。そこで、上記の26年度146事業、27年度112事業における研究開発課題26年度2,508件、27年度1,560件のうち、研究目標が達成されたとされる場合の基準点又は基準段階が設定されていた研究開発課題26年度1,786件、27年度859件についてみると、基準点又は基準段階以上の研究開発課題は、26年度1,758件(1,786件の98.4%)、27年度844件(859件の98.2%)となっていて、大部分の研究開発課題が研究目標を達成したとしていた。

そして、基準点又は基準段階が設定されていなかった研究開発課題は、26年度722件、27年度701件となっていたが、このうち、基礎研究を対象に含む研究開発課題が26年度658件(722件の91.1%)、27年度648件(701件の92.4%)と大部分を占めており、基礎研究では、その性質上、基準点又は基準段階による評価に必ずしもなじまないとして基準点又は基準段階を設定していない事業が多く見受けられた。

図表3-3 事後評価を実施した研究開発事業の評価結果(平成26、27両年度)

| \ | 区分 | 平成26年度 | 27年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | 事後評価実施事業数 | 内訳 | 事後評価実施事業数 | 内訳 | |||||||||

| 事後評価実施研究開発課題数 | 基準点又は基準段階が設定されていた研究開発課題 | 基準点又は基準段階が設定されていなかった研究開発課題 | 事後評価実施研究開発課題数 | 基準点又は基準段階が設定されていた研究開発課題 | 基準点又は基準段階が設定されていなかった研究開発課題 | ||||||||

| 事業区分 | 資金配分機関等名 | 基準点又は基準段階以上 | 基準点又は基準段階未満 | 基準点又は基準段階以上 | 基準点又は基準段階未満 | ||||||||

| 資金配分事業 | 内閣府 | 1 | 8 | 0 | 0 | 0 | 8 | 1 | 7 | 0 | 0 | 0 | 7 |

| 総務省 | 6 | 78 | 51 | 51 | 0 | 27 | 7 | 82 | 73 | 73 | 0 | 9 | |

| 文部科学省 | 8 | 81 | 44 | 44 | 0 | 37 | 5 | 113 | 82 | 82 | 0 | 31 | |

| 厚生労働省 | 66 | 550 | 489 | 489 | 0 | 61 | 28 | 206 | 183 | 183 | 0 | 23 | |

| 農林水産省 | 5 | 90 | 3 | 3 | 0 | 87 | 6 | 100 | 4 | 4 | 0 | 96 | |

| 経済産業省 | 12 | 189 | 166 | 166 | 0 | 23 | 12 | 139 | 139 | 139 | 0 | 0 | |

| 国土交通省 | 2 | 22 | 0 | 0 | 0 | 22 | 3 | 18 | 0 | 0 | 0 | 18 | |

| 環境省 | 4 | 98 | 98 | 95 | 3 | 0 | 4 | 55 | 55 | 55 | 0 | 0 | |

| 日本医療研究開発機構 | - | - | - | - | - | - | 20 | 255 | 89 | 80 | 9 | 166 | |

| 科学技術振興機構 | 16 | 1,179 | 882 | 857 | 25 | 297 | 15 | 401 | 172 | 166 | 6 | 229 | |

| 日本学術振興会 | 3 | 124 | 21 | 21 | 0 | 103 | 3 | 133 | 36 | 36 | 0 | 97 | |

| 11府省等 計 | 123 | 2,419 | 1,754 | 1,726 | 28 | 665 | 104 | 1,509 | 833 | 818 | 15 | 676 | |

| 直接実施事業 | 警察庁 | 3 | 26 | 26 | 26 | 0 | 0 | 2 | 26 | 26 | 26 | 0 | 0 |

| 厚生労働省 | 7 | 10 | 6 | 6 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 国土交通省 | 10 | 11 | 0 | 0 | 0 | 11 | 5 | 6 | 0 | 0 | 0 | 6 | |

| 環境省 | 2 | 29 | 0 | 0 | 0 | 29 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 防衛省 | 1 | 13 | 0 | 0 | 0 | 13 | 1 | 19 | 0 | 0 | 0 | 19 | |

| 5省等 計 | 23 | 89 | 32 | 32 | 0 | 57 | 8 | 51 | 26 | 26 | 0 | 25 | |

| 合計 | 146 | 2,508 | 1,786 | 1,758 | 28 | 722 | 112 | 1,560 | 859 | 844 | 15 | 701 | |

| (構成比) | (-) | (100%) | (71.2%) | (-) | (-) | (28.7%) | (-) | (100%) | (55.0%) | (-) | (-) | (44.9%) | |

| 備考 | 722件のうち基礎研究を対象に含む研究開発課題 658件(722件の91.1%) |

701件のうち基礎研究を対象に含む研究開発課題 648件(701件の92.4%) |

|||||||||||

そして、事後評価において基準段階未満となった研究開発課題は、図表3-4のとおり、26年度4事業の28件(支払額計1億6094万余円)、27年度5事業の15件(同4億7547万余円)、計9事業の43件(同6億3642万余円)となっており、これらの大部分は、国立研究開発法人日本医療研究開発機構(以下「AMED」という。)及び国立研究開発法人科学技術振興機構(以下「JST」という。)に係るもの(26年度2事業の25件、27年度5事業の15件、計7事業の40件)となっていた。

上記の基準段階未満となった研究開発課題が見受けられた9事業の状況をみると、図表3-4のとおり、基準段階未満となったのは、全研究開発課題1,064件のうちの43件であり、全研究開発課題の大部分を占める残りの1,021件(1,064件の95.9%)は基準段階以上となっていたことから、目標を達成したとしていた。

また、この9事業のみが基準段階以上と未満の両方の評価ができた理由は、全て応用研究又は開発研究を対象に含む研究開発事業であり、事業計画書等において研究開発の実施予定項目とその達成すべき目標が実施予定時期と関連付けられて設定されていたことから、目標の達成度合が明確に判定できたと考えられる。なお、上記の研究開発課題43件が基準段階未満となった理由を確認したところ、研究開発の実施に当たり研究者が提出した事業計画書等に記載された目標に照らして、目標の達成度合が十分でないと判断されたこと、研究開発が当初の実施予定時期から遅滞するなどして実施予定項目が実施されていなかったことなどとなっていた。上記を踏まえると、応用研究又は開発研究を対象に含む他の研究開発事業においては、事業計画書等において、あらかじめ研究開発の実施予定項目とその達成すべき目標を実施予定時期と関連付けて設定することが、目標の達成度合を明確に判定する上で効果的であると考えられる。

図表3-4 事後評価において基準段階未満となった研究開発課題(平成26、27両年度)

| \ | 区分 | 事後評価実施年度 | 事後評価において基準段階未満となった研究開発課題がある研究開発事業数 | 左の研究開発事業の全研究開発課題数 | 左の研究開発課題のうち事後評価において基準段階以上となった研究開発課題数 | 事後評価において基準段階未満となった研究開発課題 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | 研究開発課題数 | 支払額 | 研究開発課題の内訳 | ||||||||

| 事業区分 | 資金配分機関名 | 応用研究 | 開発研究 | 応用、開発研究 | 基礎、応用、開発研究 | ||||||

| 資金配分事業 | 環境省 | 平成26 | 2 | 91 | 88 | 3 | 105,897 | 3 | 0 | 0 | 0 |

| 日本医療研究開発機構 | 27 | 1 | 20 | 11 | 9 | 301,339 | 0 | 9 | 0 | 0 | |

| 科学技術振興機構 | 26 | 2 | 821 | 796 | 25 | 55,050 | 23 | 0 | 2 | 0 | |

| 27 | 4 | 132 | 126 | 6 | 174,138 | 4 | 0 | 1 | 1 | ||

| 26年度計 | 4 | 912 | 884 | 28 | 160,947 | 26 | 0 | 2 | 0 | ||

| 27年度計 | 5 | 152 | 137 | 15 | 475,477 | 4 | 9 | 1 | 1 | ||

| 合計 | 9 | 1,064 | 1,021 | 43 | 636,425 | 30 | 9 | 3 | 1 | ||

| (構成比) | (-) | (100%) | (95.9%) | (4.0%) | (-) | (-) | (-) | (-) | (-) | ||

国費総額が約300億円以上の大規模な研究開発その他の国家的に重要な研究開発については、CSTIが、各府省等の事後評価の結果も参考として、専門調査会の調査検討結果に基づいて事後評価を実施している。CSTIが行う事後評価は、研究開発成果と目標の達成状況、科学技術的・社会経済的・国際的な効果、研究開発マネジメントの妥当性等の点について行われている。

26、27両年度において、CSTIによる事後評価の対象となったのは文部科学省、厚生労働省、農林水産省及び経済産業省が15年度から25年度までの間に実施した6事業である。CSTIは、事後評価の実施後、指摘事項や今後のための提案内容等を含めた評価結果を公表するとともに、対象府省等の長に通知しており、各府省等は評価結果を同一又は同種の施策に反映することとしている(26、27両年度にCSTIの事後評価の対象となった6事業の主な評価結果については別表5参照)。

研究開発評価指針等によれば、研究開発の評価結果は、各府省等の特性に応じて予算等の資源配分への反映等に活用し、研究開発への国費の投入等に関して国民に対する説明責任を果たすとともに、評価の公正さと透明性を確保するなどのため、国民に積極的に公表することとされている。

そこで、評価結果の公表の状況をみると、図表3-5のとおり、26、27両年度において行われた事前、中間、事後の各評価において評価結果を公表していないものは、資金配分事業でそれぞれ3事業(308事業の0.9%)、85事業(308事業の27.5%)、40事業(227事業の17.6%)となっていた。また、直接実施事業でそれぞれ4事業(14事業の28.5%)、2事業(23事業の8.6%)、4事業(31事業の12.9%)となっていた。評価結果を公表していない理由は、評価結果には機密情報を含むためなどとなっていた。

図表3-5 評価結果の公表状況(平成26、27両年度)

| 事業区分 | 評価結果の公表状況 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 事前評価 | 中間評価 | 事後評価 | |||||||||

| 事業数 | 事業数 | 事業数 | |||||||||

| 公表している(予定を含む。) | 公表していない | 公表している(予定を含む。) | 公表していない | 公表している(予定を含む。) | 公表していない | ||||||

| 資金配分事業 | 308 | 305 | 3 | 308 | 223 | 85 | 227 | 187 | 40 | ||

| (構成比) | (100%) | (99.0%) | (0.9%) | (100%) | (72.4%) | (27.5%) | (100%) | (82.3%) | (17.6%) | ||

| 直接実施事業 | 14 | 10 | 4 | 23 | 21 | 2 | 31 | 27 | 4 | ||

| (構成比) | (100%) | (71.4%) | (28.5%) | (100%) | (91.3%) | (8.6%) | (100%) | (87.0%) | (12.9%) | ||

研究開発により得られた新技術等の成果の内容や成果の根拠となるデータ等の情報は、研究開発を実施した研究機関の内部や研究者個人の保有にとどめるのではなく、民間企業等に広く活用させて普及を図るとともに、国費により実施された研究開発の成果を社会、国民へ説明するなどのため、研究開発事業を実施する各府省等において、成果の内容に応じて適切に公開することが求められている。特に基礎研究の成果については、実用化に必ずしも結びつくものではないなどの性質があることから、更なる研究開発につながるよう適切に公開することが求められている。

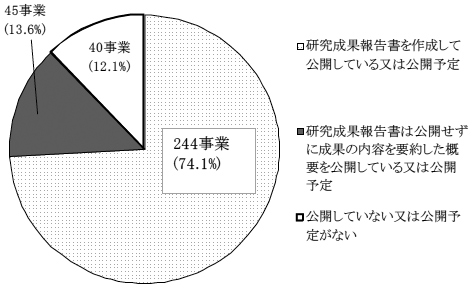

そこで、26、27両年度に終了した研究開発課題がある研究開発事業329事業における成果の公開状況をみると、図表4-1のとおり、329事業のうち研究開発の成果の内容をまとめた研究成果報告書を作成して公開している事業又は公開予定がある事業が244事業(329事業の74.1%)、研究成果報告書は公開せずに成果の内容を要約した概要を公開している事業又は公開予定がある事業が45事業(同13.6%)となっていた。一方、公開していない事業又は公開予定がない事業が40事業(同12.1%)となっており、これらの事業は、成果の内容に機密情報を含んでいたり、事業で行われる全ての研究開発課題の終了時に成果の内容に応じた公開の可否を検討することとしたりしているものであった。このように、大部分の事業で成果の内容を公開することとしていた。

図表4-1 成果の公開状況(平成26、27両年度)

研究開発により得られた成果である新技術等は、研究開発事業に係る研究開発課題の終了後も社会で実際に用いられる実用の段階に至るまで、研究機関等により実用化に向けた取組が行われている。

この取組内容は、研究開発の目的等により異なるが、新技術等について特許権等を取得するなどした上で、製品等を市場で販売して普及を図るもの(以下「製品化・事業化」という。)のほか、特許権等は取得せず新技術等の内容を周知するなどして他者に活用させて普及を図るもの、新技術等を国、地方自治体等の業務に導入し、行政活動を通じて社会に還元するものなどがある。

総合戦略等に基づき、各府省等は研究開発の成果の実用化によるイノベーションの創出の促進を図ることとなっている。また、研究開発評価指針によれば、各府省等は、追跡評価を行うとともに、研究開発プログラム(より上位の施策の目標達成に向けて、研究開発課題を含む各手段を組み立てた計画や手順に基づく取組)の評価の基礎的なデータとするため効果的な実施方法により追跡調査(注21)を行うこととされている。

このように、各府省等は、研究開発事業に係る研究開発課題の終了後も製品化・事業化等の実用化の状況を適切に把握し、分析していくことが求められている。このうち直接実施事業については、各府省等が自らの業務等に直接活用することを目的として必要な研究開発課題を実施していることから、その成果である研究データや新たな手法等は政策立案のための基礎データとするなど、各府省等が業務等に活用するものが中心となる。

一方、資金配分事業については、資金配分事業に係る研究開発課題の終了後も資金配分先において実用化へ向け継続して研究開発等を行っているものが多いことから、その状況を適時に把握するためには、定期的に追跡調査を実施するなどして実用化の状況の把握に取り組む必要がある。

そこで、実用化に近い性格を持つ応用研究又は開発研究を対象に含む資金配分事業333事業について、研究開発の成果の実用化の状況を把握する取組の状況を資金配分機関別にみると、図表4-2のとおり、取組を行っているものが322事業(333事業の96.6%)となっており、このうち追跡調査を実施することとしているものが107事業(同32.1%)、追跡調査は実施していないものの資金配分先に実用化した内容について報告を求めることとしているものが150事業(同45.0%)、知的財産権の取得等の状況についてのみ報告を求めることとしているものが65事業(同19.5%)となっていた。そして、追跡調査を実施することとしている107事業のうち、16事業(107事業の14.9%)は実用化の状況だけでなく研究開発の継続状況まで調査を行うこととしており、また、知的財産権の取得等の状況のみ報告を求めることとしている65事業のうち、64事業(65事業の98.4%)とほとんどが、日本版バイ・ドール制度等により製品化・事業化等に必要となる権利内容の利用状況についても報告を求めることとしていた。一方、研究開発の成果の実用化の状況を把握する取組を行っていないものは11事業(333事業の3.3%)となっており、これらの事業は、資金配分事業による研究開発の終了後、資金配分先が実用化に向け継続して研究開発等を行わないものであった。

このように、取組内容に違いはあるものの、大部分の事業において実用化の状況を把握する取組を行っていた。

図表4-2 研究開発の成果の実用化の状況を把握する取組の状況(平成26、27両年度)

| 取組内容 | 取組を行っている | 取組を行っていない | 計 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | 追跡調査を実施することとしている | 資金配分先へ実用化した内容について報告を求めることとしている | 知的財産権の取得等の状況についてのみ報告を求めることとしている | |||||||||||||

| うち研究開発の継続状況を調査 | うち権利内容の利用状況を報告 | |||||||||||||||

| 資金配分機関名 | (構成比) | (構成比) | (左に対する割合) | (構成比) | (構成比) | (左に対する割合) | (構成比) | (構成比) | ||||||||

| 内閣府 | 1 | (100%) | 0 | (-) | - | - | 1 | (100%) | 0 | (-) | - | - | 0 | (-) | 1 | (100%) |

| 総務省 | 17 | (100%) | 14 | (82.3%) | 11 | (78.5%) | 3 | (17.6%) | 0 | (-) | - | - | 0 | (-) | 17 | (100%) |

| 文部科学省 | 20 | (76.9%) | 1 | (3.8%) | 1 | (100%) | 2 | (7.6%) | 17 | (65.3%) | 17 | (100%) | 6 | (23.0%) | 26 | (100%) |

| 厚生労働省 | 88 | (98.8%) | 0 | (-) | - | - | 88 | (98.8%) | 0 | (-) | - | - | 1 | (1.1%) | 89 | (100%) |

| 農林水産省 | 37 | (94.8%) | 27 | (69.2%) | - | - | 3 | (7.6%) | 7 | (17.9%) | 6 | (85.7%) | 2 | (5.1%) | 39 | (100%) |

| 経済産業省 | 58 | (96.6%) | 1 | (1.6%) | - | - | 23 | (38.3%) | 34 | (56.6%) | 34 | (100%) | 2 | (3.3%) | 60 | (100%) |

| 国土交通省 | 5 | (100%) | 0 | (-) | - | - | 3 | (60.0%) | 2 | (40.0%) | 2 | (100%) | 0 | (-) | 5 | (100%) |

| 環境省 | 9 | (100%) | 5 | (55.5%) | 4 | (80.0%) | 4 | (44.4%) | 0 | (-) | - | - | 0 | (-) | 9 | (100%) |

| 日本医療研究開発機構 | 53 | (100%) | 47 | (88.6%) | - | - | 6 | (11.3%) | 0 | (-) | - | - | 0 | (-) | 53 | (100%) |

| 科学技術振興機構 | 24 | (100%) | 8 | (33.3%) | - | - | 11 | (45.8%) | 5 | (20.8%) | 5 | (100%) | 0 | (-) | 24 | (100%) |

| 海洋研究開発機構 | 3 | (100%) | 3 | (100%) | - | - | 0 | (-) | 0 | (-) | - | - | 0 | (-) | 3 | (100%) |

| 農業・食品産業技術総合研究機構 | 1 | (100%) | 0 | (-) | - | - | 1 | (100%) | 0 | (-) | - | - | 0 | (-) | 1 | (100%) |

| 新エネルギー・産業技術総合開発機構 | 6 | (100%) | 1 | (16.6%) | - | - | 5 | (83.3%) | 0 | (-) | - | - | 0 | (-) | 6 | (100%) |

| 計 | 322 | (96.6%) | 107 | (32.1%) | 16 | (14.9%) | 150 | (45.0%) | 65 | (19.5%) | 64 | (98.4%) | 11 | (3.3%) | 333 | (100%) |

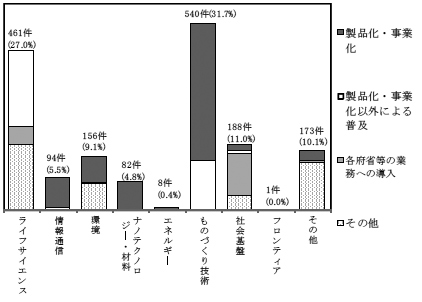

研究開発の成果の実用化の状況をみると、直接実施事業を行う各府省等又は資金配分機関が26、27両年度に実用化されたとして把握した件数は1,703件となっていた。研究開発事業が対象とする主な研究開発の分野別等の実用化の状況は、図表4-3のとおり、実用化された1,703件のうち、ものづくり技術分野が540件(1,703件の31.7%)、ライフサイエンス分野が461件(同27.0%)、社会基盤分野が188件(同11.0%)となっていた。製品化・事業化による実用化についてはものづくり技術分野が、各府省等の業務への導入による実用化については社会基盤分野がそれぞれ中心となっていた。

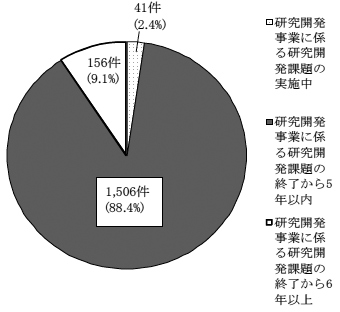

また、実用化までの年数は、研究開発事業に係る研究開発課題の実施中に実用化したとしているものが41件(同2.4%)、研究開発事業に係る研究開発課題の終了後5年以内に実用化したとしているものが1,506件(同88.4%)であり、比較的早期に実用化しているものが大部分となっていた。研究開発事業に係る研究開発課題終了後6年以上要したものは156件(同9.1%)となっており、このうち最長のものは8年を要していた。

図表4-3 主な研究開発の分野別等の実用化の状況(平成26、27両年度)

① 主な研究開発の分野別の実用化の状況

② 実用化までの年数

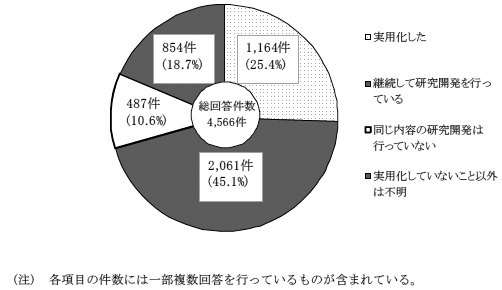

また、26、27両年度に資金配分機関が任意のアンケート等により実施した追跡調査の結果に基づいて、資金配分先における研究開発の継続状況をみると、図表4-4のとおり、資金配分先からの総回答件数4,566件のうち、実用化したと回答があったものが1,164件(総回答件数の25.4%)、継続して研究開発を行っていると回答があったものが2,061件(同45.1%)、回答時点で資金配分事業に係る研究開発課題と同じ内容の研究開発は行っていないと回答があったものが487件(同10.6%)となっていた。このように、回答があったものの大部分は、実用化した又は継続して研究開発を行っているとの調査結果となっていた。

図表4-4 資金配分先における研究開発の継続状況(平成26、27両年度)

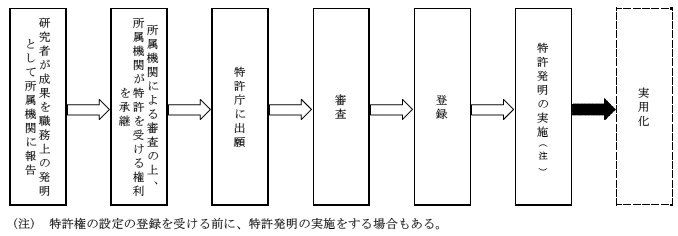

図表4-5 特許権に係る発明から実用化までの一般的な手続の流れ

直接実施事業を実施する6省等(11部局等)(注23)における特許権等の取得及び活用の状況をみると、図表4-6のとおり、国内外で特許出願等を行い、28年4月1日時点で979件が登録されていた。これらは、意匠権4件を除き全て特許権となっていた。そして、特許権等の活用の状況は、実施権の許諾を行ったものが28件(979件の2.8%)、自ら実施しているものが17件(同1.7%)となっていた。

また、特許権等979件の権利の存続期間の満了までの年数は、存続期間が10年以上あるものが223件(979件の22.7%)、満了まで5年以上10年未満のものが297件(同30.3%)、5年未満のものが459件(同46.8%)となっていた。我が国における特許権は、権利の存続期間が特許出願の日から20年とされているが、大部分の特許権等が存続期間の満了まで10年未満となっていて、特許出願等を行ってから時間が経過した特許権等の保有が多くなっていた。特許出願等を行ってから時間が経過した特許権等を多く保有している理由としては、特許権を維持するためには原則として毎年特許料を特許庁に納付する必要があるが、国が保有する特許権は特許料の納付が免除されているため、費用面から活用の見込みなどの維持の要否を判断する必要がないことなどが考えられる。

図表4-6 6省等における特許権等の取得及び活用の状況(平成28年4月1日現在)

| 登録等の状況 | 登録件数 | 登録件数979件に係る存続期間満了までの年数別の状況 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | うち外国での権利 | |||||||||||||

| うち実施権の許諾を行ったもの | 平成23年度以降の収入額(百万円) | うち自ら実施したもの | 23年度以降の発明者への補償金支払額(百万円) | 存続期間が10年以上あるもの | 存続期間満了まで5年以上10年未満のもの | 存続期間満了まで5年未満のもの | ||||||||

| 省等名 | 登録件数に対する割合 | 登録件数に対する割合 | (構成比) | (構成比) | (構成比) | |||||||||

| 警察庁 | 16 | 1 | 0 | (-) | - | 0 | (-) | - | 10 | (62.5%) | 6 | (37.5%) | 0 | (-) |

| 総務省 | 23 | 3 | 1 | (4.3%) | - | 0 | (-) | - | 6 | (26.0%) | 14 | (60.8%) | 3 | (13.0%) |

| 厚生労働省 | 136 | 3 | 14 | (10.2%) | 47 | 0 | (-) | - | 62 | (45.5%) | 57 | (41.9%) | 17 | (12.5%) |

| 国土交通省 | 241 | 2 | 12 | (4.9%) | 7 | 0 | (-) | - | 17 | (7.0%) | 72 | (29.8%) | 152 | (63.0%) |

| 環境省 | 3 | 0 | 1 | (33.3%) | - | 0 | (-) | - | 1 | (33.3%) | 0 | (-) | 2 | (66.6%) |

| 防衛省 | 560 | 9 | 0 | (-) | - | 17 | (3.0%) | 10 | 127 | (22.6%) | 148 | (26.4%) | 285 | (50.8%) |

| 計 | 979 | 18 | 28 | (2.8%) | 55 | 17 | (1.7%) | 10 | 223 | (22.7%) | 297 | (30.3%) | 459 | (46.8%) |

前記のとおり、資金配分事業における特許権等は、資金配分先が取得等を行っていることから、多くの資金配分機関は、委託契約、補助金交付要綱等に基づき報告を求めるなどして、資金配分先における特許権等の状況を把握することとしている。

そこで、資金配分機関が26、27両年度中に把握した研究開発課題延べ28,576件について、資金配分先における特許権等の取得及び活用の状況をみると、図表4-7のとおり、特許出願等を行っていたものが11,299件、特許権等として登録されていたものが1,790件となっていた。活用の状況は、特許発明の実施又は実施権の許諾等を行っているものが502件、専用実施権(注24)の設定を行っているものが1件、他法人に権利を移転したものが175件となっていた。

また、登録した特許権等1,790件の登録するまでに要した年数は、研究開発課題の実施中に登録したものが259件、研究開発課題の終了後2年以内に登録したものが738件、3年から5年以内に登録したものが458件と5年以内に登録したものが大部分を占めていた。10年以上を要して登録したものも56件あり、このうち最長のものは14年を要していた。

図表4-7 資金配分先における特許権等の取得及び活用の状況(平成26、27両年度)

| 把握内容 | 研究開発課題 (延べ) |

資金配分機関が把握した内容 | 左のうち、登録した特許権等1,790件について登録するまでに要した年数別の件数 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| \ | 出願 | 登録 | 特許発明の実施又は実施権の許諾等 | 専用実施権の設定 | 他法人への移転 | 研究開発課題の実施中 | 研究開発課題終了後の年数 | |||||

| 把握年度 | うち国外 | 2年以内 | 3~5年以内 | 6~9年以内 | 10年以上 | |||||||

| 平成26年度 | 13,724 | 5,290 | 917 | 241 | 237 | 0 | 89 | 113 | 341 | 266 | 168 | 28 |

| 27年度 | 14,852 | 6,009 | 873 | 331 | 265 | 1 | 86 | 146 | 397 | 192 | 110 | 28 |

| 計 | 28,576 | 11,299 | 1,790 | 572 | 502 | 1 | 175 | 259 | 738 | 458 | 278 | 56 |

前記のとおり、国の資金を原資とする委託契約による研究開発については、日本版バイ・ドール制度が導入されており、産業技術力強化法は、受託者である資金配分先に研究開発の成果に係る特許権等を帰属させる条件について、次のとおり定めている。

資金配分機関は、日本版バイ・ドール制度に基づき、上記の報告等の義務を資金配分先に課すことを条件として、研究開発の成果に係る特許権等を資金配分先に帰属させる条項(以下「バイ・ドール条項」という。)を委託契約書に設け、資金配分先と委託契約を締結しており、27年度では、国の資金を原資として研究開発を行う委託契約のほとんどにバイ・ドール条項を設けている。

そして、日本版バイ・ドール制度の目的の一つである研究開発の成果の効率的な活用・普及を促進するためには、資金配分先が委託契約書に基づき遅滞なく資金配分機関に研究開発の成果に係る報告を行うこと又は事前の承認を受けることにより、資金配分機関において資金配分先における特許権等の取得及び活用の状況を適切に把握して、その上で、資金配分機関が特許権等の効率的な活用・普及の促進の検討を行う必要がある。

会計検査院が会計実地検査を行った資金配分先14法人のうち、26年度中に国の資金を原資とした委託契約の成果について特許権の登録、実施権の許諾、特許権の移転又は廃棄のいずれかを行っていた法人は12法人となっていた。この資金配分先12法人について、バイ・ドール条項に基づく報告又は承認の状況をみたところ、4法人は全て適切に報告等を行っていたが、8法人(国立研究開発法人情報通信研究機構、国立大学法人北海道大学、同東北大学、同京都大学、同大阪大学、同九州大学、学校法人慶應義塾、同早稲田大学)は全て又は一部について適切に報告を行っていなかった。8法人における特許権の登録等に係る報告又は承認の状況は、28年4月1日時点で図表4-8のとおりとなっており、8法人は特許権計203件のうち165件(特許権に係る研究開発を行った委託契約68件、支払額計226億余円)について、バイ・ドール条項に基づき行うこととされている資金配分機関への報告を、特許権の登録等から1年以上経過しているにもかかわらず、行っていなかった。このため、資金配分機関は、資金配分先における特許権の取得及び活用の状況を把握できない状況となっていた。資金配分機関への報告を行っていなかった165件の内訳は、特許権の登録時の報告が163件と大部分を占めていた。

図表4-8 8法人における特許権の登録等に係る報告又は承認の状況(平成28年4月1日現在)

報告等の状況

\

資金配分先 |

報告を行っていた又は事前の承認を受けていたもの | 登録等から1年以上経過しても報告を行っていなかったもの | (未報告となっていた内容) | 計 | 資金配分機関別の委託契約の件数 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 特許権に係る研究開発を行った委託契約の件数 | 左による支払額 | 特許権に係る研究開発を行った委託契約の件数 | 左による支払額 | 登録 | 実施権の許諾 | 移転 | 廃棄 | 特許権に係る研究開発を行った委託契約の件数 | 左による支払額 | 総務省 | 文部科学省 | 農林水産省 | 経済産業省 | 科学技術振興機構 | 新エネルギー・産業技術総合開発機構 | その他 | ||||

| 情報通信研究機構 | 0 | 0 | - | 42 | 7 | 3,505 | 42 | 3 | 0 | 0 | 42 | 7 | 3,505 | 5 | 0 | 0 | 0 | 2 | 0 | 0 |

| 北海道大学 | 16 | 10 | 3,016 | 15 | 7 | 1,077 | 15 | 4 | 0 | 0 | 31 | 17 | 4,094 | 1 | 4 | 2 | 0 | 6 | 0 | 4 |

| 東北大学 | 2 | 2 | 111 | 22 | 15 | 3,854 | 22 | 1 | 0 | 3 | 24 | 17 | 3,965 | 3 | 2 | 1 | 1 | 10 | 0 | 0 |

| 京都大学 | 4 | 4 | 552 | 28 | 7 | 4,477 | 28 | 0 | 0 | 0 | 32 | 11 | 5,029 | 0 | 4 | 0 | 0 | 3 | 3 | 1 |

| 大阪大学 | 6 | 5 | 408 | 3 | 2 | 125 | 3 | 0 | 0 | 0 | 9 | 7 | 533 | 0 | 1 | 0 | 1 | 1 | 2 | 2 |

| 九州大学 | 0 | 0 | - | 20 | 11 | 2,008 | 20 | 0 | 0 | 0 | 20 | 11 | 2,008 | 0 | 1 | 0 | 0 | 6 | 3 | 1 |

| 慶應義塾 | 2 | 1 | 184 | 28 | 13 | 7,368 | 28 | 3 | 0 | 3 | 30 | 14 | 7,553 | 3 | 3 | 0 | 0 | 5 | 2 | 1 |

| 早稲田大学 | 8 | 3 | 239 | 7 | 6 | 227 | 5 | 0 | 2 | 0 | 15 | 9 | 467 | 0 | 0 | 0 | 1 | 3 | 4 | 1 |

| 計 | 38 | 25 | 4,513 | 165 | 68 | 22,644 | 163 | 11 | 2 | 6 | 203 | 93 | 27,158 | 12 | 15 | 3 | 3 | 36 | 14 | 10 |

そして、資金配分先8法人において報告を行っていなかった理由は、図表4-9のとおり、バイ・ドール条項に基づく報告義務等がある特許権であることを把握した上での特許権の管理及び法人内の特許権の管理部門と研究開発の実施部門との間の情報共有等が十分でないことによるものが5法人、バイ・ドール条項に基づく報告義務等があることについて把握して管理しているものの、法人内の特許権の管理部門と研究開発の実施部門との間の情報共有等が十分でないことによるものが2法人、特許権の管理及び法人内の情報共有等については十分であるものの、法人においてバイ・ドール条項に基づく報告義務があることについての理解が十分でないことによるものが1法人となっていた。以上のように、資金配分先8法人における特許権等の登録時等の報告等の体制は十分でなく、資金配分機関が適切に報告を受けることができないおそれがあるものとなっていた。

図表4-9 8法人において報告を行っていなかった理由(平成28年4月1日現在)

事項

\

資金配分先 |

①バイ・ドール条項に基づく報告義務等がある特許権であることを把握した上での管理及び法人内の特許権の管理部門と研究開発の実施部門との間の情報共有等が十分でないため | ②法人内の特許権の管理部門と研究開発の実施部門との間の情報共有等が十分でないため | ③法人において報告義務があることの理解が十分でないため |

|---|---|---|---|

| 情報通信研究機構 | ○ | ||

| 北海道大学 | ○ | ||

| 東北大学 | ○ | ||

| 京都大学 | ○ | ||

| 大阪大学 | ○ | ||

| 九州大学 | ○ | ||

| 慶應義塾 | ○ | ||

| 早稲田大学 | ○ | ||

| 計 | 5 | 2 | 1 |

資金配分先が委託契約書で必要とされる特許権の登録時等の報告を行っていなかったものについて、事例を示すと次のとおりである。

<事例3> 資金配分先が委託契約書で必要とされる特許権の登録時等の報告を行っていなかったもの

学校法人慶應義塾(以下「慶應義塾」という。)は、毎年度、多数の資金配分機関と委託契約を締結し、研究開発を実施している。委託契約書によれば、研究開発の成果に係る特許権等を取得するなどした場合は速やかに委託者である資金配分機関に報告することとなっている。

慶應義塾は、資金配分機関(総務省3件、文部科学省3件、JST5件、国立研究開発法人新エネルギー・産業技術総合開発機構2件及びその他1件)と締結した委託契約14件(支払額75億5316万余円)の成果に係る特許権について、平成26年度に登録等を行った30件のうち、28件(委託契約13件、支払額73億6816万余円)は、委託契約書に基づき登録、実施権の許諾及び廃棄後、遅滞なく(60日以内等)資金配分機関に報告を行う必要があるにもかかわらず、特許権の登録等から1年以上経過した28年4月1日時点でも報告を行っていなかった。

慶應義塾は、報告を行っていなかった理由について、特許権の管理記録に、バイ・ドール条項を設けた委託契約の成果に係るものであることが記録されていないものがあるなど、バイ・ドール条項に基づく報告義務等がある特許権であることを十分に把握せず管理していたこと、及び特許権の管理部門と研究開発を実施した学内の各部門の間での情報共有が十分でなかったこと、報告を行うべき部門を学内で明確にしていなかったことなどによるとしている。

前記の資金配分先8法人と委託契約を締結している資金配分機関は、毎年度多数の委託契約を締結していることから、資金配分先向けの説明会を開催したり、説明文書を送付したりなどして、委託契約の締結時等に資金配分先にバイ・ドール条項に基づく報告等の義務について周知しているとしている。

以上のように、資金配分機関が周知を行っているにもかかわらず、前記のとおり、バイ・ドール条項に基づいて資金配分先が行うこととされている資金配分機関への報告が適切に行われておらず、資金配分機関において資金配分先における特許権等の取得及び活用の状況を十分把握できないため、資金配分機関がバイ・ドール条項の適用がある特許権等の効率的な活用や普及の促進の検討を十分に行うことができないおそれがある状況となっていた。

したがって、資金配分機関において、日本版バイ・ドール制度を適切に運用するために、資金配分先に対して、報告等の義務があることを委託契約の終了時にも周知したり、資金配分先における体制が、バイ・ドール条項に基づく報告義務等がある特許権であることを把握した上で、特許権を管理しているか、特許権の管理部門と研究開発の実施部門との間で十分に情報共有等を行っているかなど、適切に報告等を行うことができるものとなっているかについて十分確認したりなどする必要があると認められる。

前記のとおり、発明等について、特許等を受ける権利は発明等を行った研究者に属することから、研究者と所属する研究機関の利害の調整を図るため、特許法(昭和34年法律第121号)等により職務発明制度が定められている。同法等によれば、研究者が所属する研究機関が発明等について特許等を受ける権利を承継した場合、研究者は相当の金銭その他の経済上の利益を受ける権利を有することとされている。このため、直接実施事業を実施する各府省等においても所属する研究者から発明等について特許等を受ける権利を承継して特許出願等を行う場合には、承継等の手続を定めた規程(以下「職務発明規程」という。)を整備するなどして、研究者による発明等を行った旨の報告から審査、承継までの特許等を受ける権利の承継に係る一連の手続を明確かつ適切に行う必要がある。

そこで、直接実施事業を実施する6省等(11部局等)における23年度から27年度までの間の特許出願等の状況及び特許等を受ける権利の承継手続に係る書類の作成状況をみると、図表4-10のとおりとなっていた。特許出願等を行った実績がない環境省を除く5省等のうち、厚生労働省等の3省は、自ら整備した職務発明規程に従い、承継手続に係る書類を作成しており、また、総務省は職務発明規程を整備していないものの、承継手続に係る書類を作成しており、いずれの省等についてもこれらの書類により承継手続が適切に行われたことが確認できる状況となっていた。しかし、警察庁は、職務発明規程を整備しておらず、承継手続に係る書類を作成していなかったため、承継手続が適切に行われたことが確認できない状況となっていた。このように、警察庁は、近年、特許出願等を行った実績は少ないものの、今後の特許出願等を行う見込みなどを踏まえ、職務発明規程を整備するなどして特許等を受ける権利の承継手続を明確にすることを検討する必要があると認められる。

図表4-10 特許出願等の状況及び特許等を受ける権利の承継手続に係る書類の作成状況(平成28年4月1日現在)

項目

\

省等名 |

平成23年度から27年度までの間に特許出願等を行った件数 | 特許等を受ける権利の承継手続に係る書類の作成状況 | ||||||

|---|---|---|---|---|---|---|---|---|

| 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 整備した職務発明規程に従い承継手続に係る書類を作成していたもの | 職務発明規程を整備していないものの、承継手続に係る書類を作成していたもの | 職務発明規程を整備しておらず、承継手続に係る書類を作成していないもの | |

| 警察庁 | 2 | 4 | 0 | 0 | 0 | ○ | ||

| 総務省 | 0 | 1 | 1 | 0 | 0 | ○ | ||

| 厚生労働省 | 14 | 16 | 10 | 9 | 4 | ○ | ||

| 国土交通省 | 2 | 3 | 4 | 1 | 0 | ○ | ||

| 環境省 | 0 | 0 | 0 | 0 | 0 | - | - | - |

| 防衛省 | 9 | 16 | 11 | 8 | 3 | ○ | ||

| 計 | 27 | 40 | 26 | 18 | 7 | 3 | 1 | 1 |

特許を受ける権利の研究者から国への承継手続に係る書類を作成していないため、承継手続が適切に行われたことが確認できなかったものについて、事例を示すと次のとおりである。

<事例4> 特許を受ける権利の研究者から国への承継手続に係る書類を作成していないため、承継手続が適切に行われたことが確認できなかったもの

警察庁の附属機関である科学警察研究所は、平成23、24両年度に同所長の名義で特許出願を計6件行っている。

しかし、同研究所は、職務発明規程を整備しておらず、特許出願の前提となる特許を受ける権利の研究者個人から国への承継手続に係る書類を作成していないため、承継手続が適切に行われたことが確認できない状況となっていた。なお、同研究所では、補償金等の相当の金銭その他の経済上の利益に係る研究者からの請求及び研究者への支払の実績はなかった。

国有財産法等によれば、各府省等はその所属に属する特許権等について、国有財産の分類及び種類ごとに、区分及び種目、所在、数量、価格、得喪変更の年月日等を登録した国有財産台帳を備えて管理するとともに、特許権等の取得、処分等があった場合には、直ちにこれを国有財産台帳に登録することとされている。また、特許権等に係る国有財産台帳価格は、購入価格等の取得価格又は見積価格とすることとされており、見積価格による場合で算定が困難な場合は一旦0円として登録し、民間等への実施権の許諾による収入があるなど見積価格の算定が可能となった場合は、年度末に収入額を基に価格改定を行うこととされている。

直接実施事業を実施する6省等(11部局等)が保有する特許権等の国有財産台帳への登録状況をみると、図表4-11のとおり、警察庁及び厚生労働省は、特許権計26件について、その取得から1年以上経過しているにもかかわらず、28年4月1日時点で国有財産台帳に登録していなかった(国有財産台帳に登録した後の台帳価格計0円)。また、厚生労働省及び国土交通省は、23年度から27年度までの間に実施権の許諾による収入がある特許権のうち計11件について、年度末に収入額を基に価格改定を行っておらず、28年4月1日時点で0円(誤びゅう訂正後の台帳価格計1309万余円)のままとしていた。

図表4-11 特許権等の国有財産台帳への登録状況(平成28年4月1日現在)

項目

\

省等名 |

特許権等の取得から1年以上国有財産台帳に登録されていなかった件数(件) | 左の登録後の台帳価格(円) | 台帳価格について収入額を基に算定しておらず0円のままとしていた件数(件) | 左の誤びゅう訂正後の台帳価格(円) |

|---|---|---|---|---|

| 警察庁 | 13 | 0 | - | - |

| 総務省 | - | - | - | - |

| 厚生労働省 | 13 | 0 | 3 | 4,158,307 |

| 国土交通省 | - | - | 8 | 8,940,046 |

| 環境省 | - | - | - | - |

| 防衛省 | - | - | - | - |

| 計 | 26 | 0 | 11 | 13,098,353 |

特許権等が国有財産台帳に適正に登録されていないのは、上記の各省等によると、国有財産管理担当者における特許権等に係る国有財産台帳の管理についての理解が十分でなかったこと、研究開発を実施している部署と国有財産の管理部署との間での情報共有が十分でなかったことなどが理由であるとしている。特許権を国有財産台帳に適正に登録していなかったものについて、事例を示すと次のとおりである。

<事例5> 特許権を国有財産台帳に適正に登録していなかったもの

厚生労働省の施設等機関である国立保健医療科学院(以下「科学院」という。)、国立医薬品食品衛生研究所(以下「国衛研」という。)及び国立感染症研究所(以下「感染研」という。)は、毎年度、所属する研究者から発明等について特許を受ける権利を承継して特許出願等を行い、特許権等を取得している。

しかし、国有財産管理担当者における特許権等の管理についての理解が十分でなかったことなどから、科学院、国衛研及び感染研は、特許権計13件について、その取得から1年以上経過した平成28年4月1日時点においても国有財産台帳に登録していなかった。

また、国衛研は、特許権3件について、23年度から27年度の間に実施権の許諾による収入(計342万余円)があるにもかかわらず、年度末に収入額を基に価格改定を行っておらず、28年4月1日時点においても0円のままとしていた。

なお、科学院、国衛研及び感染研は、28年12月までに国有財産台帳に特許権計13件(国有財産台帳に登録した後の台帳価格計0円)を登録するとともに、特許権3件の台帳価格について誤びゅう訂正を行った(誤びゅう訂正後の台帳価格計415万余円)。