国会及び内閣に対する報告(随時報告)

政府は、平成25年1月に、「我が国の経済は、円高・デフレ不況が長引き、名目GDPは3年前の水準とほぼ同程度にとどまっている」などとし、こうした状況から脱却して日本経済を大胆に再生させなければならないとして「日本経済再生に向けた緊急経済対策」を閣議決定した。同対策では、成長による富の創出、暮らしの安心・地域活性化等を重点分野として、「民間投資の喚起による成長力強化」「中小企業・小規模事業者・農林水産業対策」「日本企業の海外展開支援等」「地域の特色を生かした地域活性化」等の項目において、民間投資を喚起し持続的成長を生み出す成長戦略の実現を図るための各種施策が盛り込まれた。

上記の対策を背景として、24年度から27年度までにかけて、株式会社地域経済活性化支援機構法(平成21年法律第63号。25年3月17日以前は株式会社企業再生支援機構法)、株式会社海外需要開拓支援機構法(平成25年法律第51号)、国立大学法人法(平成15年法律第112号)、産業競争力強化法(平成25年法律第98号。以下「強化法」という。)、国立研究開発法人科学技術振興機構法(平成14年法律第158号。27年3月31日以前は独立行政法人科学技術振興機構法)、株式会社海外交通・都市開発事業支援機構法(平成26年法律第24号)、株式会社日本政策投資銀行法(平成19年法律第85号)、株式会社海外通信・放送・郵便事業支援機構法(平成27年法律第35号)等が相次いで制定され、又は改正された。そして、これらの法律に基づくなどして、国からの出資、貸付け又は補助金の交付(以下、これらを合わせて「政府出資等」という。)を受けた株式会社等の法人が、企業等に対する出資、貸付け、債務保証、債権の買取り等(以下、これらを合わせて「支援」という。)を行い、政府の成長戦略の実現等の政策的意義があるものに限定して、民業補完を原則とし、民間で取ることが難しいリスクを取ることによって民間投資を活発化させて、民間主導の経済成長を実現することを目的とするファンドが新たに創設されるなどした(以下、当該ファンドを「官民ファンド」といい、官民ファンドを運営する法人を「官民ファンド運営法人」という。)。

官民ファンドは、各官民ファンド運営法人の所管府省庁が監督等を行っていくことが原則であるが、多くの官民ファンドが創設されるなどする中で、官民ファンドが日本経済の成長のために政策目的に沿って運営されるよう活動を評価し、検証して、所要の措置を講じていくことが必要であるとの観点から、25年5月から8月までにかけて、官民ファンドの運営状況のいわゆる横串チェックを行うなどのために、所管府省庁等の関係府省庁と有識者から成る「官民ファンド総括アドバイザリー委員会」が開催され、官民ファンドの運営上の課題について、「官民ファンドの運営に係るガイドライン」(以下「ガイドライン」という。)が取りまとめられた。そして、官民ファンドの活用推進を図る観点から、政府は、25年9月に、「官民ファンドの活用推進に関する関係閣僚会議」(以下「関係閣僚会議」という。)を設けて、ガイドラインを関係閣僚会議決定とした。ガイドラインは、「運営全般(政策目的、民業補完等)」「投資の態勢及び決定過程」等の項目から構成されており、官民ファンド運営法人が官民ファンドを適切に運営していくことなどが求められている。そして、関係閣僚会議の下に、内閣官房副長官を議長として、関係府省庁を構成員とする「官民ファンドの活用推進に関する関係閣僚会議幹事会」(以下「幹事会」という。)を置いて、ガイドラインに基づいた官民ファンドの運営状況の定期的な検証を関係府省庁が一体となって行うこととした。

28年度末現在、16の官民ファンド運営法人が運営する14官民ファンドが関係閣僚会議及び幹事会による検証の対象となっている(図表0-1参照)。

図表0-1 関係閣僚会議及び幹事会による検証対象の官民ファンド

| 検証対象の官民ファンド | 創設年度 | 所管府省庁 | 官民ファンド運営法人 |

|---|---|---|---|

| 株式会社産業革新機構注(1) | 平成21年度 | 経済産業省 | 株式会社産業革新機構 |

| 株式会社地域経済活性化支援機構注(1) | 21年度注(2) | 内閣府等注(3) | 株式会社地域経済活性化支援機構 |

| 株式会社農林漁業成長産業化支援機構注(1) | 24年度 | 農林水産省 | 株式会社農林漁業成長産業化支援機構 |

| 株式会社民間資金等活用事業推進機構注(1) | 25年度 | 内閣府 | 株式会社民間資金等活用事業推進機構 |

| 株式会社海外需要開拓支援機構注(1) | 25年度 | 経済産業省 | 株式会社海外需要開拓支援機構 |

| 株式会社海外交通・都市開発事業支援機構注(1) | 26年度 | 国土交通省 | 株式会社海外交通・都市開発事業支援機構 |

| 株式会社海外通信・放送・郵便事業支援機構注(1) | 27年度 | 総務省 | 株式会社海外通信・放送・郵便事業支援機構 |

| 競争力強化ファンド | 24年度 | 財務省 | 株式会社日本政策投資銀行 |

| 特定投資業務 | 27年度 | ||

| 独立行政法人中小企業基盤整備機構注(1) | 10年度注(4) | 経済産業省 | 独立行政法人中小企業基盤整備機構 |

| 国立研究開発法人科学技術振興機構注(1) | 26年度注(5) | 文部科学省 | 国立研究開発法人科学技術振興機構 |

| 官民イノベーションプログラム | 27年度注(6) | 文部科学省 | 国立大学法人東北大学注(7) |

| 28年度注(6) | 文部科学省 | 国立大学法人東京大学注(7) | |

| 27年度注(6) | 文部科学省 | 国立大学法人京都大学注(7) | |

| 27年度注(6) | 文部科学省 | 国立大学法人大阪大学注(7) | |

| 耐震・環境不動産形成促進事業 | 24年度 | 国土交通省 環境省 |

一般社団法人環境不動産普及促進機構 |

| 地域低炭素投資促進ファンド事業 | 25年度 | 環境省 | 一般社団法人グリーンファイナンス推進機構 |

| 計14官民ファンド | - | - | 計16法人 |

幹事会は、25年12月に第1回が開催された後、半年に1回の頻度で28年度末までに計7回開催されており、関係府省庁が幹事会で検証した事項は、「官民ファンドの運営に係るガイドラインによる検証報告」(以下「検証報告」という。)として取りまとめられ、公表されている。

官民ファンド運営法人には、①株式会社、②独立行政法人、③国立大学法人及び④一般社団法人の四つの組織形態があり、図表0-1の官民ファンド運営法人16法人を組織形態別に示すと、図表0-2のとおり、①株式会社が8法人、②独立行政法人が2法人、③国立大学法人が4法人及び④一般社団法人が2法人となる。

図表0-2 官民ファンド運営法人の組織形態別分類

| 組織形態別 | 番号 | 官民ファンド運営法人等(注) | 設立や支援の根拠となる法律等 | |

|---|---|---|---|---|

① 株式会社 (8法人) |

1 | 株式会社産業革新機構 | 強化法 | |

| 2 | 株式会社地域経済活性化支援機構 | 株式会社地域経済活性化支援機構法 | ||

| 3 | 株式会社農林漁業成長産業化支援機構 | 株式会社農林漁業成長産業化支援機構法(平成24年法律第83号) | ||

| 4 | 株式会社民間資金等活用事業推進機構 | 民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号) | ||

| 5 | 株式会社海外需要開拓支援機構 | 株式会社海外需要開拓支援機構法 | ||

| 6 | 株式会社海外交通・都市開発事業支援機構 | 株式会社海外交通・都市開発事業支援機構法 | ||

| 7 | 株式会社海外通信・放送・郵便事業支援機構 | 株式会社海外通信・放送・郵便事業支援機構法 | ||

| 8 | 株式会社日本政策投資銀行 | 競争力強化ファンド | 株式会社日本政策投資銀行法 | |

| 特定投資業務 | ||||

② 独立行政法人 (2法人) |

9 | 独立行政法人中小企業基盤整備機構 | 独立行政法人中小企業基盤整備機構法(平成14年法律第147号) 強化法 |

|

| 10 | 国立研究開発法人科学技術振興機構 | 国立研究開発法人科学技術振興機構法研究開発システムの改革の推進等による研究開発能力の強化及び研究開発等の効率的推進等に関する法律(平成20年法律第63号) | ||

③ 国立大学法人 (4法人) |

11 | 国立大学法人東北大学 | 官民イノベーションプログラム | 国立大学法人法 強化法 |

| 12 | 国立大学法人東京大学 | |||

| 13 | 国立大学法人京都大学 | |||

| 14 | 国立大学法人大阪大学 | |||

④ 一般社団法人 (2法人) |

15 | 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 耐震・環境不動産形成対策費補助金交付要綱(平成25年国土動整第26号) 平成24年度地球温暖化対策推進事業費国庫補助金交付要綱(平成25年環政経発第1303084号等) |

| 16 | 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 地域低炭素投資促進ファンド事業費補助金(地域低炭素化出資事業基金)交付要綱(平成25年環政経発第1306052号) | |

①株式会社及び②独立行政法人は、設立や支援の根拠となる法律(以下「設置根拠法」という。)等に基づき支援を行うこととなっている。③国立大学法人は、100%出資の子会社を設立して、これを実際に支援を行う組織とし、強化法に基づく特定研究成果活用支援事業に関する計画(以下「特定研究成果活用支援事業計画」という。)の認定を受け、これに従って支援を行うこととなっている(強化法に基づく認定については、3(1)エ(ア)a官民イノベーションプログラムの概要を参照)。④一般社団法人は、それぞれ公募により選定されて国庫補助金により基金を造成した法人であり、国庫補助金の交付要綱(以下「交付要綱」という。)等に基づき支援を行うこととなっている(以下、株式会社である8法人を「政府出資株式会社8法人」といい、独立行政法人である2法人を「独立行政法人2法人」といい、国立大学法人である4法人を「国立大学法人4法人」といい、一般社団法人である2法人を「基金設置法人2法人」という。)。

官民ファンド運営法人は、これらの設置根拠法等に定められたそれぞれの政策目的に沿って支援を行うこととなっている。そして、支援の適正な実施を確保するなどのために、各官民ファンド運営法人の所管府省庁は、設置根拠法等に基づき官民ファンド運営法人の監督等を行うこととなっている。

また、官民ファンド運営法人16法人のうち、政府出資株式会社8法人から株式会社日本政策投資銀行を除いた7法人は官民ファンドの業務を主な業務としており、それ以外の9法人は業務の一部として官民ファンドの業務を行っている(以下、官民ファンドの業務を主な業務としている法人を「ファンド専業法人」、それ以外の法人を「兼業法人」という。)。

官民ファンド運営法人が実施する支援に係る業務(以下「支援業務」という。)の流れは、おおむね図表0-3のとおりであり、①支援の候補となる企業等を探索する案件発掘、②事業の価値の評価及び当該企業等の財務、法務等に関するリスク、問題点等に関する詳細な調査(以下、これらの評価及び調査を「デューデリジェンス」という。)、③企業等に対する支援の決定(以下「支援決定」という。)、④支援の実行、⑤財務情報、経営方針等の企業情報の把握や経営成績の評価(以下、これらの把握及び評価を「モニタリング」という。)及び⑥支援の終了(EXITとも呼ばれる。)というプロセスで実施される。

図表0-3 支援業務の流れ

①案件発掘は、官民ファンド運営法人が主体的に企業等に接触したり、支援を受けようとする企業等から申込みを受けたりすることにより行うものであり、支援の候補となった企業等に対しては、官民ファンド運営法人が②デューデリジェンスを実施する。そして、官民ファンド運営法人に設置されている最終的な支援決定を行う機関(以下「支援決定機関」という。)が、主務大臣等が定めた支援等において従うべき基準(以下「支援基準等」という。)に沿って審査を行って、③支援決定を行う。

その後、官民ファンド運営法人は、支援決定に基づき、企業等との契約で支援の上限として約束額(以下「支援約束額」という。)を設定して、契約で定めた条件を満たすなどした時点で出資金を払い込むことなどにより実際に④支援を実行(以下、出資金の払込みなどによる実際の支援を「実支援」といい、その額を「実支援額」という。)するとともに、企業等から財務書類を定期的に提出させるなどして⑤モニタリングを継続的に行い、必要に応じて、業務改善に関する助言、取引先や金融機関の紹介、専門家の派遣等を行う。そして、最終的に支援した企業の株式を売却することなどにより支援のために拠出した出資金等を回収し、⑥支援を終了することになる。

ガイドラインで設定されている支援業務の流れに関する主な検証項目は、次のとおりである。

(ア) 案件発掘及びデューデリジェンスを行う主体は、十分な能力を保有しているか。

(イ) 支援決定機関の役割が明確化され、適切に開催され、機能しているか。

(ウ) 支援決定機関は、政策目的に基づいた支援の基本的な方針等に従って検討をしているか。また、適切な手続による審査を経て中立的な立場から決定しているか。

(エ) 官民ファンド運営法人は、企業等の財務情報や経営方針等の企業情報を継続的に把握するなど適切にモニタリングを行っているか。

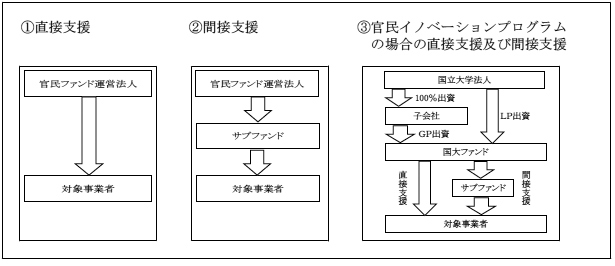

官民ファンド運営法人が行う支援に係るスキーム(以下「支援スキーム」という。)には、①官民ファンド運営法人が支援の対象となる事業を実施する者(以下「対象事業者」という。)に対して支援を行うもの(以下「直接支援」という。)と②官民ファンド運営法人が他の民間事業者等と共に出資して設立した投資事業有限責任組合(注1)(以下「サブファンド」という。)を通じて対象事業者に対して支援を行うもの(以下「間接支援」という。)とがある(図表0-4参照)。

また、間接支援におけるサブファンドに対する出資の形態には、有限責任組合員(注2)(Limited Partner。以下「LP」という。)としての出資(以下「LP出資」という。)及び無限責任組合員(注3)(General Partner。以下「GP」という。)としての出資(以下「GP出資」という。)がある。

なお、国立大学法人4法人の③官民イノベーションプログラムの場合は、国立大学法人がLPとなり、国立大学法人の子会社がGPとなっているサブファンド(以下「国大ファンド」という。)が対象事業者に対して支援を行っている。このため、「3 検査の状況」においては、原則として、国立大学法人4法人の支援スキームについて、国大ファンドを官民ファンド運営法人とみなして、国大ファンドが対象事業者に対して支援を行うものを直接支援に分類し、国大ファンドがサブファンドを通じて対象事業者に対して支援を行うものを間接支援に分類している(図表0-4参照)。

図表0-4 支援スキームの概念図

官民ファンド運営法人は、支援を行うことによる政策目的の達成状況、民業補完の状況、支援における収益性の確保の状況等を評価するための重要な指標(Key Performance Indicator。以下「KPI」という。)を原則として自ら設定し、KPIを用いて政策目的の達成状況等を評価している。KPIには、個別案件ごとに達成状況を評価するための個別案件のKPIと、法人全体として評価を行うための法人全体のKPIがあり、ガイドラインによると、個別案件のKPI及び法人全体のKPIを共に設定して、評価を行うとともに、法人全体のKPIについては、評価結果を公表することとなっている。

官民ファンド運営法人は、財務等の状況について、組織形態に応じて適用される法令等に基づき、財務諸表又は計算書類(以下、これらを合わせて「財務諸表等」という。)を作成し、監査役等による監査等を経て開示している。

また、官民ファンド運営法人の情報開示について、ガイドラインにおいては、支援決定時における適切な情報開示に加えて、実支援後においても、適切な評価や情報開示を継続的に行い、国民に対しての説明責任を果たしているかといった検証項目が設けられている。