国会及び内閣に対する報告(随時報告)

官民ファンド運営法人に対する官民ファンドの業務運営に関する28年度末の政府出資等の額は、図表1-1のとおり、合計7812億余円となっており、政府出資等の額を出資等の種類別にみると、次のとおりとなっている。

出資によるものは、一般会計の計1211億余円及び財政投融資特別会計(投資勘定)の計5365億余円となっている。なお、株式会社地域経済活性化支援機構に対する出資は、預金保険機構が国からの出資金を財源として株式会社地域経済活性化支援機構に出資した額である(以下、国から直接出資を受けている官民ファンド運営法人に対して国が出資した額と預金保険機構が国からの出資金を財源として株式会社地域経済活性化支援機構に出資した額を合わせて「政府出資金」という。)。

国が法人に対して出資することにより取得した株式及び出資による権利は、国有財産法(昭和23年法律第73号)上の国有財産とされており、国民共有の貴重な財産であり適切な方法により管理する必要がある。官民ファンドについては、一義的には官民ファンド運営法人及び所管府省庁において、政府出資金の価値が著しく低下したり、政府出資金が回収できなかったりする事態が生ずることを回避するよう政府出資金を適切に管理する必要がある。また、財政投融資特別会計(投資勘定)の出資は収益が上がるまで長期的に耐えることのできる資金であるが、投資先から回収したリターンを再投資する仕組みであることから、官民ファンド運営法人は、業務期間を通じて、対象事業者へ支援のために拠出した出資金等を確実に回収することに加え、官民ファンドの業務運営に要する経費を上回る収益を確保し、出資者である国に納付することが求められている。

補助金の交付によるものは、一般会計の計300億円及びエネルギー対策特別会計(エネルギー需給勘定)の計144億余円となっており、これらは、基金設置法人2法人が支援を行うための基金を造成するために交付されたものであり、基金設置法人2法人は、交付要綱等に基づき基金事業を実施し、基金事業を完了したとき又は基金事業の中止若しくは廃止の承認を受けたときは、基金の残余の額を国庫に返納しなければならないこととなっている。

貸付けによるものは、財政投融資特別会計(投資勘定)の計790億円となっており、借用証書に基づき、国が将来回収することとなっている。

また、政府出資等のほかにファンド専業法人である株式会社産業革新機構等7法人は民間からの出資(以下「民間出資」という。)を受けており、28年度末の額は計551億余円となっている。このほか、株式会社日本政策投資銀行は競争力強化ファンドに500億円、特定投資業務に1150億円をそれぞれ自己資金から繰り入れている。

図表1-1 官民ファンドの業務運営に関する政府出資等の額(平成28年度末)

| 官民ファンド運営法人等 | 政府出資等開始年度 | 政府出資等 | 民間出資等 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 国の会計区分 | 出資等の種類 | 金額 (a) |

金額 (b) |

金額 (c)=(a)+(b) |

政府出資等の割合(a)/(c) | |||||

| 株式会社産業革新機構 | 平成21年度 | 財政投融資特別会計 (投資勘定) |

出資 | 286,000 | 14,010 | 300,010 | 95.3% | |||

| 株式会社地域経済活性化支援機構 | 21年度 | 財政投融資特別会計 (投資勘定) |

出資 | 注(1) | 12,970 | 注(1) | 10,159 | 26,084 | 61.0% | |

| 一般会計 | 出資 | 注(1) | 2,955 | |||||||

| 株式会社農林漁業成長産業化支援機構 | 24年度 | 財政投融資特別会計 (投資勘定) |

出資 | 30,000 | 1,902 | 31,902 | 94.0% | |||

| 株式会社民間資金等活用事業推進機構 | 25年度 | 財政投融資特別会計 (投資勘定) |

出資 | 10,000 | 10,000 | 20,000 | 50.0% | |||

| 株式会社海外需要開拓支援機構 | 25年度 | 財政投融資特別会計 (投資勘定) |

出資 | 58,600 | 10,700 | 69,300 | 84.5% | |||

| 株式会社海外交通・都市開発事業支援機構 | 26年度 | 財政投融資特別会計(投資勘定) | 出資 | 19,000 | 5,945 | 24,945 | 76.1% | |||

| 株式会社海外通信・放送・郵便事業支援機構 | 27年度 | 財政投融資特別会計 (投資勘定) |

出資 | 5,022 | 2,385 | 7,407 | 67.8% | |||

| 株式会社日本政策投資銀行 | 競争力強化ファンド | 24年度 | 財政投融資特別会計 (投資勘定) |

貸付け | 注(2) | 79,000 | (自己資金) 50,000 |

129,000 | 61.2% | |

| 特定投資業務 | 27年度 | 財政投融資特別会計 (投資勘定) |

出資 | 注(2) | 115,000 | (自己資金) 115,000 |

230,000 | 50.0% | ||

| 独立行政法人中小企業基盤整備機構 | 10年度 | 一般会計 | 出資 | 注(2) | 15,700 | 注(3)- | 15,700 | 100.0% | ||

| 国立研究開発法人科学技術振興機構 | 24年度 | 一般会計 | 出資 | 注(2) | 2,500 | - | 2,500 | 100.0% | ||

| 国立大学法人東北大学 | 官民イノベーションプログラム | 24年度 | 一般会計 | 出資 | 注(2) | 12,500 | - | 12,500 | 100.0% | |

| 国立大学法人東京大学 | 24年度 | 一般会計 | 出資 | 注(2) | 41,700 | - | 41,700 | 100.0% | ||

| 国立大学法人京都大学 | 24年度 | 一般会計 | 出資 | 注(2) | 29,200 | - | 29,200 | 100.0% | ||

| 国立大学法人大阪大学 | 24年度 | 一般会計 | 出資 | 注(2) | 16,600 | - | 16,600 | 100.0% | ||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 24年度 | 一般会計 | 補助金の交付 | 30,000 | - | 30,000 | 100.0% | ||

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 25年度 | エネルギー対策特別会計 (エネルギー需給勘定) |

補助金の交付 | 14,465 | - | 14,465 | 100.0% | ||

| 国の会計区分及び出資等の種類別の計 | 一般会計 | 出資 | 121,155 | / | / | |||||

| 補助金の交付 | 30,000 | |||||||||

| 財政投融資特別会計 (投資勘定) |

出資 | 536,592 | ||||||||

| 貸付け | 79,000 | |||||||||

| エネルギー対策特別会計 (エネルギー需給勘定) |

補助金の交付 | 14,465 | ||||||||

| 合計 | 781,212 | (民間出資) 55,101 (自己資金) 165,000 |

1,001,314 | 78.0% | ||||||

前記のとおり、官民ファンド運営法人に対する政府出資等7812億余円のうち、政府出資金は、一般会計の計1211億余円及び財政投融資特別会計(投資勘定)の計5365億余円の合計6577億余円であり、政府出資等に占める政府出資金の割合は84.1%で、政府出資等の多くが出資によるものとなっている。また、これらの出資を受けた官民ファンド運営法人は、全て株式を上場していない。

国が官民ファンド運営法人に対して出資することにより取得した株式及び出資による権利は、前記のとおり国有財産法上の国有財産とされており、国有財産台帳に登録されている。国有財産台帳価格については、国有財産法施行令(昭和23年政令第246号)第23条の規定に基づき、毎会計年度、当該年度末の現況において、財務大臣の定めるところにより評価し、その評価額により改定しなければならないこととなっており、その評価額は、「国有財産台帳の価格改定に関する評価要領について」(平成23年財理第4670号)に基づき、株式上場を行っていない法人に対して出資することにより取得した株式及び出資による権利のように市場価格のない出資金については、総資産額から総負債額を減じた額に出資割合を乗じた額を評価額とすることとなっている。

官民ファンド運営法人のうち、ファンド専業法人は、官民ファンドの業務を主な業務としているため、ファンド専業法人に対する政府出資金(株式会社地域経済活性化支援機構は、国から預金保険機構に対する出資金)の評価額がそのまま国有財産台帳価格として登録されている。一方、政府出資金を受けている兼業法人については、官民ファンドの業務以外の業務を含めた法人全体に係る政府出資金の評価額が国有財産台帳価格として登録されている。

そこで、株式会社地域経済活性化支援機構を除くファンド専業法人の政府出資金について、24年度末から28年度末までの国有財産台帳価格をみると、図表1-2のとおりとなっており、政府出資金に対する国有財産台帳価格の割合は、28年度末現在までにおいては、株式会社産業革新機構を除く各法人において、全ての年度で100%を下回っている状況となっている。

図表1-2 政府出資金に対する国有財産台帳価格の割合(平成24年度末~28年度末)

| 官民ファンド運営法人 | 国有財産台帳価格等 | 平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 |

|---|---|---|---|---|---|---|

| 株式会社産業革新機構 | 政府出資金 | 266,000 | 286,000 | 286,000 | 286,000 | 286,000 |

| 国有財産台帳価格 | 249,665 | 806,406 | 857,254 | 701,540 | 1,049,513 | |

| 政府出資金に対する国有財産台帳価格の割合 | 93.8% | 281.9% | 299.7% | 245.2% | 366.9% | |

| 株式会社農林漁業成長産業化支援機構 | 政府出資金 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 |

| 国有財産台帳価格 | 29,887 | 29,201 | 28,254 | 27,154 | 25,724 | |

| 政府出資金に対する国有財産台帳価格の割合 | 99.6% | 97.3% | 94.1% | 90.5% | 85.7% | |

| 株式会社民間資金等活用事業推進機構 | 政府出資金 | / | 10,000 | 10,000 | 10,000 | 10,000 |

| 国有財産台帳価格 | 9,877 | 9,613 | 9,472 | 9,505 | ||

| 政府出資金に対する国有財産台帳価格の割合 | 98.7% | 96.1% | 94.7% | 95.0% | ||

| 株式会社海外需要開拓支援機構 | 政府出資金 | / | 30,000 | 30,000 | 41,600 | 58,600 |

| 国有財産台帳価格 | 29,557 | 28,492 | 38,271 | 54,706 | ||

| 政府出資金に対する国有財産台帳価格の割合 | 98.5% | 94.9% | 91.9% | 93.3% | ||

| 株式会社海外交通・都市開発事業支援機構 | 政府出資金 | / | / | 5,400 | 15,000 | 19,000 |

| 国有財産台帳価格 | 5,256 | 13,991 | 16,901 | |||

| 政府出資金に対する国有財産台帳価格の割合 | 97.3% | 93.2% | 88.9% | |||

| 株式会社海外通信・放送・郵便事業支援機構 | 政府出資金 | / | / | / | 1,872 | 5,022 |

| 国有財産台帳価格 | 1,780 | 4,529 | ||||

| 政府出資金に対する国有財産台帳価格の割合 | 95.1% | 90.1% |

このように、国から直接出資を受けているファンド専業法人については、その支援の結果や官民ファンドの業務運営に要する経費等に応じた純資産の増減を通じて、国民共有の貴重な財産である国有財産の価値を増減させることになる。

また、政府出資金を受けている兼業法人については、官民ファンドの業務のみが純資産の増減に影響を与えるものではないが、官民ファンドの業務を含めた法人全体の業務の結果として純資産の増減に影響を与え、政府出資金の評価額の増減として、国有財産台帳価格に反映されることになる。

財政投融資特別会計(投資勘定)は、日本電信電話株式会社や日本たばこ産業株式会社の配当等を財源としており、近年は、政府の成長戦略を受けるなどして、官民ファンドを通じてリスクが高く民間だけでは十分に資金が供給されない事業に対する資金供給を強化している。

そして、同勘定の出資は投資先から回収したリターンを再投資する仕組みであり、官民ファンド運営法人において業務期間を通じて、対象事業者へ支援のために拠出した出資金等を確実に回収することに加え、官民ファンドの業務運営に要する経費を上回る収益を確保し、出資者である国に納付することが求められるものであり、国においても政府出資金が回収できない事態等が生じないように、出資者としての統制を適切に行い、最終的な受益者である国民の中長期的なリターンの拡大を図る責任を適切に果たす必要がある。このため、出資者である国において、官民ファンド運営法人における支援内容、実支援後の状況等を確認することが重要である。同勘定からの政府出資金に係る統制の状況についてみたところ、次のような取組が行われていた。

同勘定から出資を行うに当たっては、「財政融資資金の長期運用に対する特別措置に関する法律」(昭和48年法律第7号)第5条の規定に基づき、財政投融資計画が策定される。財政投融資計画の策定に当たっては、財政制度等審議会の意見聴取を行いながら、財務省において個々の施策の必要性や重要性、資金を供給する事業の収益性等について審査が行われている。財政投融資計画は、特別会計予算の添付書類として国会に提出され、また、財政投融資計画に計上される同勘定の出資額が予算の一部として国会の審議及び議決を経ることで、国会による財政統制の下に置かれている。

また、出資後においては、国は、出資者として従前から株式会社に対して議決権を行使しており、28年度に「政府保有株式に係る株主議決権行使等の方針」(平成28年5月財務省理財局)が作成されたことにより、同方針の「2.株主議決権行使等の方針」に基づき、株主総会における議決権行使の結果や株主総会での発言について公表することとなっている。

さらに、国は、出資者としての統制を確保する一環として、財務省による実地監査を行うこととしており、26年に株式会社産業革新機構、27年に株式会社農林漁業成長産業化支援機構及び28年に株式会社海外需要開拓支援機構に対して、法令等の遵守及び内部統制に係る実地監査をそれぞれ実施している。

このように、財政投融資特別会計(投資勘定)からの政府出資金について、官民ファンド運営法人に対して出資を行う前の段階での審査や出資後の出資者としての議決権の行使等により、政府出資金が回収できない事態等が生ずることを回避するための取組が行われている。

国は、国立大学法人における研究成果の事業化に向けた産学共同の研究開発を推進するなどのために、国立大学法人4法人に対して、平成24年度一般会計補正予算(第1号)により、運営費交付金計200億円を交付している。この運営費交付金は、国立大学法人の産学連携体制の整備等に係る経費や、事業化につながるような共同研究(以下「事業化推進型共同研究」という。)の実施に必要な経費等に充当するための財源として交付されたものであり、政府出資金と合わせて官民イノベーションプログラムの財源の一部となっている(当該運営費交付金の使用状況等については、エ 官民イノベーションプログラムにおける政府出資金等の状況を参照)。また、国は、当該運営費交付金とは別に、独立行政法人2法人及び国立大学法人4法人に対して、各法人の業務に係る費用の財源に充てるために運営費交付金を交付しており、そのうちの一部が官民ファンドの業務に充当されている。

国は、一部の官民ファンド運営法人が金融市場で発行する債券や借入金に政府保証を付して、支援に必要な資金を円滑かつ有利に調達できるようにしている。

官民ファンド運営法人に対する官民ファンドの業務運営に関する28年度の政府保証の状況をみると、図表1-3のとおりとなっており、政府保証の限度額が28年度の国の一般会計予算に定められていた官民ファンド運営法人は7法人となっている。そして、これらのうち、実際に政府保証を付した借入等を行った法人は株式会社産業革新機構及び株式会社民間資金等活用事業推進機構の2法人となっており、これらの2法人は、政府保証を付した借入等を財源として、大型案件等への支援を行っている。

図表1-3 官民ファンド運営法人に対する官民ファンドの業務運営に関する平成28年度の政府保証の状況

| 官民ファンド運営法人 | 平成28年度政府保証 | 28年度末累計 | ||

|---|---|---|---|---|

| 限度額 | 調達額 | 累計調達額 | 政府保証借入等残高 | |

| 株式会社産業革新機構 | 1,800,000 | 379,800 | 1,623,400 | 379,800 |

| 株式会社地域経済活性化支援機構 | 1,000,000 | - | - | - |

| 株式会社農林漁業成長産業化支援機構 | 23,600 | - | - | - |

| 株式会社民間資金等活用事業推進機構 | 113,800 | 5,000 | 20,000 | 20,000 |

| 株式会社海外需要開拓支援機構 | 35,000 | - | - | - |

| 株式会社海外交通・都市開発事業支援機構 | 71,000 | - | - | - |

| 株式会社海外通信・放送・郵便事業支援機構 | 45,700 | - | - | - |

| 計 | 3,089,100 | 384,800 | 1,643,400 | 399,800 |

官民ファンドは、支援基準等において定められた対象事業者に対して支援を行うことにより、政策目的の実現を図ることとなっている。そして、官民ファンドの中には、それぞれの設置根拠法において、保有する全ての株式等の処分を行い、支援を終了するよう努めなければならない時期(以下「支援の終了時期」という。)が定められている法人がある。さらに、政府出資等が多額に上っていることを踏まえて、支援を行うなどした結果、不要となった政府出資等が発生した場合等には、適切に国庫に納付することが求められる。

官民ファンド運営法人が実施する支援の状況についてみると、次のとおりとなっている。

官民ファンド運営法人は、それぞれの設置根拠法等において政策目的が定められている。

また、ファンド専業法人は、その存続に期限を設けて、個別の投資案件を民間に適切に引き渡すことが一般的であることから、株式会社海外交通・都市開発事業支援機構を除いて、設置根拠法において支援の終了時期が定められており、それぞれの設置根拠法の見直しの時期も定められている。なお、株式会社海外交通・都市開発事業支援機構は、支援対象となる海外インフラ事業が超長期にわたるプロジェクトであるため、あらかじめ具体的な支援の終了時期を明記することは適切でないとして具体的な支援の終了時期を定めていないが、設置根拠法において、5年ごとに検討を加えて、その結果に基づいて所要の措置を講ずることとなっている。

一方、兼業法人についてみると、株式会社日本政策投資銀行の競争力強化ファンドについては設置根拠法等に支援の終了時期及び見直しの時期は定められていないが、34年度末までに支援を終了する予定としており、特定投資業務については、設置根拠法に支援の終了時期及び見直しの時期が定められている。独立行政法人2法人及び国立大学法人4法人については支援の終了時期は定められていないが、独立行政法人2法人は独立行政法人通則法(平成11年法律第103号。以下「独法通則法」という。)に基づき5年ごとに、国立大学法人4法人は国立大学法人法に基づき6年ごとに、それぞれ法人の業務全般について検討を行うこととなっている。基金設置法人2法人については支援の終了時期は定められていないが、それぞれの交付要綱に基づき、一般社団法人環境不動産普及促進機構は交付要綱施行後10年以内に、一般社団法人グリーンファイナンス推進機構は基金造成後10年以内に、事業の内容について検討を加えることとなっている(図表1-4参照)。

図表1-4 官民ファンドの政策目的及び支援の終了時期等

| 官民ファンド運営法人等 | 設置根拠法等 | 政策目的 | 支援の終了時期 (見直しの時期及び対象) |

|

|---|---|---|---|---|

| 株式会社産業革新機構 | 強化法 | 企業等が知識や技術をはじめとする経営資源の自前主義にとらわれることなく、従来の組織や産業といった枠を超えて経営資源を有効に活用することにより、社会の課題に対応して付加価値を創造していくオープンイノベーションを促進するため、特定事業活動に対して、出資を主とする資金供給等の支援を行うこと |

平成37年3月31日 (30年3月31日までの間に設置根拠法を見直し) |

|

| 株式会社地域経済活性化支援機構 | 株式会社地域経済活性化支援機構法 | 雇用機会の確保に配慮しつつ、地域における総合的な経済力の向上を通じて地域経済の活性化を図り、併せて地域の信用秩序の基盤強化に資するため、地域経済の活性化に資する事業活動の支援を行うこと |

35年3月31日 (設置根拠法の施行後5年以内に同法を見直し) |

|

| 株式会社農林漁業成長産業化支援機構 | 株式会社農林漁業成長産業化支援機構法 | 我が国農林漁業が農林漁業者の所得を確保し、及び農山漁村において雇用機会を創出することができる成長産業となるようにするため、農林漁業者が主体となって、国内外における新たな事業分野を開拓する事業活動等に対し資金供給その他の支援を行うこと | 45年3月31日 (設置根拠法の施行後3年を目途として同法を見直し) |

|

| 株式会社民間資金等活用事業推進機構 | 民間資金等の活用による公共施設等の整備等の促進に関する法律 | 独立採算型等のPFI事業を実施する者に対し、金融機関が行う金融及び民間の投資を補完するための資金の供給を行うこと等により、民間インフラ資本市場の整備を促進するとともに、必要な知識及び情報の提供その他普及に資する支援を行い、もって我が国においてPFI事業を推進すること | 40年3月31日 (設置根拠法の施行後3年ごとに同法を見直し) |

|

| 株式会社海外需要開拓支援機構 | 株式会社海外需要開拓支援機構法 | 我が国の生活文化の特色を生かした魅力ある商品又は役務の海外における需要の開拓を行う事業活動及び当該事業活動を支援する事業活動に対し資金供給その他の支援等を行うこと | 46年3月31日 (33年3月31日までの間に設置根拠法を見直し) |

|

| 株式会社海外交通・都市開発事業支援機構 | 株式会社海外交通・都市開発事業支援機構法 | 我が国に蓄積された知識、技術及び経験を活用して海外における交通事業及び都市開発事業を行う者等に対し資金の供給、専門家の派遣その他の支援を行うこと | 定めなし (設置根拠法の施行後5年ごとに同法を見直し) |

|

| 株式会社海外通信・放送・郵便事業支援機構 | 株式会社海外通信・放送・郵便事業支援機構法 | 我が国の事業者に蓄積された知識、技術及び経験を活用して海外において通信・放送・郵便事業を行う者等に対し資金供給その他の支援を行うこと | 48年3月31日 (設置根拠法の施行後5年を目途として同法を見直し) |

|

| 株式会社日本政策投資銀行 | 競争力強化ファンド | 株式会社日本政策投資銀行法 | 日本の競争力強化に資する、新たな価値の創造(イノベーション)や企業価値向上に向けた取組に対し、リスクマネーの供給を行うこと | 定めなし (定めなし) |

| 特定投資業務 | 地域の特性を生かした事業活動の活性化又は我が国の企業の競争力の強化及び事業者が生産性又は収益性を向上させることを目指して行う事業活動に対する金融機関等による資金供給の促進に寄与すると認められるものに対して、貸付けその他の資金供給を行うこと | 38年3月31日 (設置根拠法の改正後適当な時期において特定投資業務を見直し) |

||

| 独立行政法人中小企業基盤整備機構 | 独立行政法人中小企業基盤整備機構法強化法 | 中小企業者その他の事業者の事業活動に必要な出資等の事業を行い、もって中小企業者その他の事業者の事業活動の活性化のための基盤を整備すること | 定めなし (独法通則法により中期目標期間の終了時に法人の業務全般について見直し) |

|

| 国立研究開発法人科学技術振興機構 | 国立研究開発法人科学技術振興機構法研究開発システムの改革の推進等による研究開発能力の強化及び研究開発等の効率的推進等に関する法律 | 研究開発の成果の実用化及びこれによるイノベーションの創出を図るため、科学技術振興機構の研究開発の成果を事業活動において活用しようとする者に対する出資並びに人的及び技術的援助の業務を行うこと | 定めなし (独法通則法により中長期目標期間の終了時に法人の業務全般について見直し) |

|

| 国立大学法人東北大学 | 官民イノベーションプログラム | 国立大学法人法強化法 | 国立大学法人等における技術に関する研究成果の活用を促進するため、技術に関する研究成果を事業活動において活用する者に対し、当該事業活動に関する必要な助言、資金供給その他の支援を行う事業の実施に必要な資金の出資並びに人的及び技術的援助の業務を行うこと | 定めなし (国立大学法人法により中期目標期間の終了時に法人の業務全般について見直し) |

| 国立大学法人東京大学 | ||||

| 国立大学法人京都大学 | ||||

| 国立大学法人大阪大学 | ||||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 耐震・環境不動産形成対策費補助金交付要綱平成24年度地球温暖化対策推進事業費国庫補助金交付要綱 | 老朽・低未利用不動産の改修、建替え又は開発を行い、耐震・環境性能を有する良質な不動産の形成を促進するための基金を造成することにより、地域再生・活性化に資するまちづくり及び地球温暖化対策を推進すること | 定めなし (交付要綱の施行後10年以内に事業の内容を見直し) |

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 地域低炭素投資促進ファンド事業費補助金(地域低炭素化出資事業基金)交付要綱 | 地域において地球温暖化対策のための事業を行う者又は当該事業者に対し出資を行う投資事業有限責任組合等を出資により支援することにより、地球温暖化対策のための投資を促進し、二酸化炭素の排出削減を推進すること注(2) | 定めなし (基金の造成後10年以内に事業の内容を見直し) |

官民ファンド運営法人が支援を行う際の支援スキームには、1(3)イのとおり、直接支援と間接支援があり、設置根拠法等において、官民ファンドごとに両方の支援スキームで行うか、いずれか一方の支援スキームで行うかが定められている。

直接支援は、図表1-5のとおり、独立行政法人中小企業基盤整備機構及び一般社団法人環境不動産普及促進機構を除く12官民ファンドで業務として定められており、うち、出資による支援が12官民ファンドで、また、貸付けによる支援が10官民ファンドで業務として定められている。

間接支援は、国立研究開発法人科学技術振興機構を除く13官民ファンドで業務として定められており、サブファンドに対してGP出資又はLP出資を行うことができることとなっている(各官民ファンド運営法人の支援スキームの概念図及び支援金額等については別表3「ア 支援スキーム」を参照)。

なお、国立大学法人4法人の官民イノベーションプログラムは、4国大ファンドが対象事業者等に対して支援を行っており、その業務運営はGP出資を行うそれぞれの国立大学法人の子会社が行っている。

図表1-5 官民ファンドごとの支援スキーム等(平成28年度末)

| 官民ファンド運営法人等 | 直接支援 | 間接支援 | |||

|---|---|---|---|---|---|

| 出資 | 貸付け | ||||

| 株式会社産業革新機構 | ○ | ○ | ○ | ○ | |

| 株式会社地域経済活性化支援機構 | ○ | ○ | ○ | ○ | |

| 株式会社農林漁業成長産業化支援機構 | ○ | ○ | ○ | ○ | |

| 株式会社民間資金等活用事業推進機構 | ○ | ○ | ○ | △ | |

| 株式会社海外需要開拓支援機構 | ○ | ○ | △ | ○ | |

| 株式会社海外交通・都市開発事業支援機構 | ○ | ○ | △ | △ | |

| 株式会社海外通信・放送・郵便事業支援機構 | ○ | ○ | ○ | △ | |

| 株式会社日本政策投資銀行 | 競争力強化ファンド | ○ | ○ | ○ | ○ |

| 特定投資業務 | ○ | ○ | ○ | ○ | |

| 独立行政法人中小企業基盤整備機構 | - | - | - | ○ | |

| 国立研究開発法人科学技術振興機構 | ○ | ○ | - | - | |

| 国立大学法人東北大学 | 官民イノベーションプログラム注(2) | ○ | ○ | △ | ○ |

| 国立大学法人東京大学 | |||||

| 国立大学法人京都大学 | |||||

| 国立大学法人大阪大学 | |||||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | - | - | - | ○ |

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | ○ | ○ | - | ○ |

| 計 | 12官民ファンド | 12官民ファンド | 10官民ファンド | 13官民ファンド | |

官民ファンド運営法人は、政府出資等及び民間出資等(以下、両者を合わせて「資本金等」という。)を受けて支援を行っている。そして、官民ファンド運営法人は、支援決定に基づき対象事業者等との契約で支援約束額を設定して、対象事業者等の事業の進捗等に応じて実支援を行っている。

官民ファンドの資本金等に対する設置日等から28年度末までの実支援額の割合等は、図表1-6のとおりであり、資本金等が対象事業者等への支援に活用されているかについてみたところ、株式会社産業革新機構、株式会社地域経済活性化支援機構及び株式会社民間資金等活用事業推進機構は、対象事業者等からの回収額を再び支援に活用したり、政府保証の付された借入金等により資金調達を行ったりなどして既に実支援額が資本金等を上回っていて、同割合が100%を超えており、また、株式会社日本政策投資銀行の競争力強化ファンドは同割合が99.1%となっている。これらの官民ファンドでは、資本金等が対象事業者等への支援に活用されている。

一方、その他の官民ファンドは、設置日等から28年度末までの期間が短いなどの理由により、おおむね同割合が50%以下になっている。

そして、資本金等に対する実支援額の割合を、資本金等に対する支援約束額の割合と、支援約束額に対する実支援額の割合(以下「支援実行率」という。)に分解してみると、支援約束が進んでおらず資本金等に対する支援約束額の割合が低い官民ファンド運営法人や、支援約束は進んでいるが実支援が進んでおらず支援実行率が低くなっている官民ファンド運営法人が見受けられた。

図表1-6 資本金等に対する実支援額(設置日等~平成28年度末)の割合等

| 官民ファンド運営法人等 | 設置日等 | 設置日等から平成28年度末までの期間 | 資本金等 (28年度末) |

支援約束額 | 実支援額 | 資本金等に対する実支援額の割合 | 資本金等に対する支援約束額の割合 | 支援実行率 | |

|---|---|---|---|---|---|---|---|---|---|

| 注(1) | 注(1) | ||||||||

| (a) | (b) | (c) | (d) | (e)=(d)/(b) | (f)=(c)/(b) | (g)=(d)/(c) | |||

| 株式会社産業革新機構 | 21年7月17日 | 114件 | 114件 | ||||||

| 7年8か月 | 300,010 | 984,643 | 815,914 | 271.9% | 328.2% | 82.8% | |||

| 株式会社地域経済活性化支援機構 | 21年10月14日 | 81件 | 81件 | ||||||

| (前身の株式会社企業再生支援機構の設置日) | 7年5か月 | 26,084 | 528,028 | 504,326 | 1933.4% | 2024.2% | 95.5% | ||

| 株式会社農林漁業成長産業化支援機構 | 25年1月23日 | 81件 | 78件 | ||||||

| 4年2か月 | 31,902 | 41,104 | 6,552 | 20.5% | 128.8% | 15.9% | |||

| 株式会社民間資金等活用事業推進機構 | 25年10月7日 | 21件 | 9件 | ||||||

| 3年5か月 | 20,000 | 31,260 | 29,929 | 149.6% | 156.3% | 95.7% | |||

| 株式会社海外需要開拓支援機構 | 25年11月8日 | 21件 | 17件 | ||||||

| 3年4か月 | 69,300 | 46,604 | 31,031 | 44.7% | 67.2% | 66.5% | |||

| 株式会社海外交通・都市開発事業支援機構 | 26年10月20日 | 6件 | 5件 | ||||||

| 2年5か月 | 24,945 | 20,480 | 10,859 | 43.5% | 82.1% | 53.0% | |||

| 株式会社海外通信・放送・郵便事業支援機構 | 27年11月25日 | 2件 | 1件 | ||||||

| 1年4か月 | 7,407 | 7,468 | 1,300 | 17.5% | 100.8% | 17.4% | |||

| 株式会社日本政策投資銀行 | 競争力強化ファンド | 25年3月12日 | 12件 | 12件 | |||||

| (事業開始日) | 4年0か月 | 129,000 | 128,984 | 127,897 | 99.1% | 99.9% | 99.1% | ||

| 特定投資業務 | 27年6月29日 | 30件 | 29件 | ||||||

| (事業開始日) | 1年9か月 | 230,000 | 166,752 | 145,278 | 63.1% | 72.5% | 87.1% | ||

| 独立行政法人中小企業基盤整備機構 | 11年2月16日 | 248件 | 246件 | 注(3) | 注(3) | ||||

| (前身の中小企業事業団による出資事業開始日) | 18年1か月 | 15,700 | 358,446 | 253,442 | - | - | 70.7% | ||

| 国立研究開発法人科学技術振興機構 | 26年4月1日 | 12件 | 12件 | ||||||

| (前身の独立行政法人科学技術振興機構による出資事業開始日) | 3年0か月 | 2,500 | 904 | 904 | 36.1% | 36.1% | 100.0% | ||

| 国立大学法人東北大学 | 官民イノベーションプログラム | 27年8月31日 | 12,500 | 5件 | 5件 | 10.8% | 10.8% | ||

| (国大ファンドの設置日) | 1年7か月 | (9,680) | 1,357 | 1,357 | (14.0%) | (14.0%) | 100.0% | ||

| 国立大学法人東京大学 | 28年12月15日 | 41,700 | 4件 | 4件 | 1.8% | 6.5% | |||

| (国大ファンドの設置日) | 3か月 | (25,001) | 2,711 | 764 | (3.0%) | (10.8%) | 28.1% | ||

| 国立大学法人京都大学 | 28年1月4日 | 29,200 | 11件 | 11件 | 4.4% | 4.4% | |||

| (国大ファンドの設置日) | 1年2か月 | (16,001) | 1,299 | 1,299 | (8.1%) | (8.1%) | 100.0% | ||

| 国立大学法人大阪大学 | 27年7月31日 | 16,600 | 10件 | 10件 | 7.1% | 7.1% | |||

| (国大ファンドの設置日) | 1年8か月 | (12,510) | 1,185 | 1,185 | (9.4%) | (9.4%) | 100.0% | ||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 25年3月29日 | 6件 | 6件 | |||||

| (基金設置日) | 4年0か月 | 30,000 | 9,048 | 7,086 | 23.6% | 30.1% | 78.3% | ||

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 25年6月20日 | 28件 | 20件 | |||||

| (基金設置日) | 3年9か月 | 14,465 | 11,001 | 3,855 | 26.6% | 76.0% | 35.0% | ||

| 計 | / | 692件 | 660件 | 注(6) | / | ||||

| 1,001,314 | 2,341,282 | 1,942,987 | 171.4% | 82.9% | |||||

上記のとおり、支援約束は進んでいるが実支援が進んでおらず、支援実行率が低くなっている官民ファンド運営法人が見受けられたことから、支援スキーム別に支援実行率をみたところ、図表1-7のとおり、直接支援の支援実行率は17.4%から100.0%になっており、間接支援の支援実行率は5.5%から87.9%になっている。

図表1-7 支援スキーム別の支援実行率(設置日等~平成28年度末の累計)

| 官民ファンド運営法人等 | 直接支援 | 間接支援 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 支援約束額 (a) |

実支援額計 (b) |

支援実行率 (b)/(a) |

支援約束額 (c) |

実支援額(d) | 支援実行率 (d)/(c) |

|||||

| 出資 | 貸付け | その他注(2) | サブファンド出資 | |||||||

| 株式会社産業革新機構 | 105件 928,135 |

105件 775,637 |

105件 688,558 |

4件 40,509 |

5件 46,569 |

83.5% | 9件 56,508 |

9件 40,276 |

71.2% | |

| 株式会社地域経済活性化支援機構 | 41件 493,957 |

41件 493,957 |

18件 370,221 |

9件 82,275 |

35件 41,460 |

100.0% | 40件 34,071 |

40件 10,368 |

30.4% | |

| 株式会社農林漁業成長産業化支援機構 | 29件 3,603 |

26件 2,496 |

2件 1,324 |

24件 1,172 |

- - |

69.2% | 52件 37,501 |

52件 4,056 |

10.8% | |

| 株式会社民間資金等活用事業推進機構 | 21件 31,260 |

9件 29,929 |

2件 1,901 |

9件 26,768 |

1件 1,260 |

95.7% | - - |

- - |

- | |

| 株式会社海外需要開拓支援機構 | 18件 34,904 |

14件 29,802 |

13件 29,502 |

- - |

1件 300 |

85.3% | 3件 11,700 |

3件 1,229 |

10.5% | |

| 株式会社海外交通・都市開発事業支援機構 | 6件 20,480 |

5件 10,859 |

5件 10,859 |

- - |

- - |

53.0% | - - |

- - |

- | |

| 株式会社海外通信・放送・郵便事業支援機構 | 2件 7,468 |

1件 1,300 |

1件 1,200 |

1件 100 |

- - |

17.4% | - - |

- - |

- | |

| 株式会社日本政策投資銀行 | 競争力強化ファンド | 10件 122,335 |

10件 122,045 |

9件 101,634 |

3件 20,411 |

- - |

99.7% | 2件 6,649 |

2件 5,851 |

87.9% |

| 特定投資業務 | 25件 156,110 |

25件 144,685 |

13件 27,142 |

5件 35,914 |

7件 81,628 |

92.6% | 5件 10,642 |

4件 593 |

5.5% | |

| 独立行政法人中小企業基盤整備機構 | - - |

- - |

- - |

- - |

- - |

- | 248件 358,446 |

246件 253,442 |

70.7% | |

| 国立研究開発法人科学技術振興機構 | 12件 904 |

12件 904 |

12件 904 |

- - |

- - |

100.0% | - - |

- - |

- | |

| 国立大学法人東北大学 | 官民イノベーションプログラム | 5件 1,357 |

5件 1,357 |

5件 1,357 |

- - |

- - |

100.0% | - - |

- - |

- |

| 国立大学法人東京大学 | - - |

- - |

- - |

- - |

- - |

- | 4件 2,711 |

4件 764 |

28.1% | |

| 国立大学法人京都大学 | 11件 1,299 |

11件 1,299 |

11件 1,299 |

- - |

- - |

100.0% | - - |

- - |

- | |

| 国立大学法人大阪大学 | 10件 1,185 |

10件 1,185 |

10件 1,185 |

- - |

- - |

100.0% | - - |

- - |

- | |

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | - - |

- - |

- - |

- - |

- - |

- | 6件 9,048 |

6件 7,086 |

78.3% |

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 22件 6,791 |

16件 3,283 |

14件 2,597 |

- - |

2件 685 |

48.3% | 6件 4,210 |

4件 572 |

13.5% |

| 計 | 317件 1,809,793 |

290件 1,618,744 |

220件 1,239,689 |

55件 207,150 |

51件 171,904 |

89.4% | 375件 531,488 |

370件 324,242 |

61.0% | |

直接支援の支援実行率は、株式会社海外通信・放送・郵便事業支援機構が17.4%と低くなっているのを除き、ほとんどの法人が50%を超えている。これは、直接支援は、官民ファンド運営法人が直接対象事業者に対して支援を行うものであり、原則として、支援決定の際に設けられた条件が満たされれば実支援が行われるためであると考えられる。株式会社海外通信・放送・郵便事業支援機構は、支援決定案件が2件であり、うち1件は支援決定を28年度までに行ったものの、実支援の開始が29年度に後倒しとなったことから支援実行率が17.4%と低くなっている。

一方、間接支援の支援実行率は、直接支援の支援実行率と比べると低い傾向にあるが、これは、サブファンドに対する実支援は、原則として、サブファンドのGPによる案件発掘のプロセスを経て決定された対象事業者に対する出資等の進捗に応じて行われるためであると考えられる。

上記のとおり、間接支援の官民ファンド運営法人のサブファンドに対する実支援は、原則として、サブファンドのGPによる案件発掘のプロセスを経て決定された対象事業者に対する出資等の進捗に応じて行われる。そこで、28年度末に存続している10官民ファンドの267サブファンドを対象として、支援決定から28年度末までの経過年数ごとのサブファンドに対する支援実行率及び支援決定から1年以上経過したサブファンドの出資等の実績の有無についてみたところ、図表1-8のとおり、独立行政法人中小企業基盤整備機構は、支援決定からの経過年数に応じて支援実行率が高くなっている。一方、株式会社農林漁業成長産業化支援機構は、支援決定から年数が経過したサブファンドに対する支援実行率は年数が経過していないサブファンドと同程度であり、支援実行率が40%を超えるサブファンドが3年以上4年未満に1件、4年以上5年未満に2件含まれていたものの、同機構全体としては11.5%となっている。また、支援決定から1年以上経過したサブファンドのうち、4官民ファンドの10サブファンドは対象事業者への出資等の実績がない。

図表1-8 支援決定から平成28年度末までの経過年数ごとのサブファンドに対する支援実行率等(28年度末に存続している267サブファンド)

| 官民ファンド運営法人等 | 支援決定から平成28年度末までの経過年数 | 計 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 1年未満 | 1年以上2年未満 | 2年以上3年未満 | 3年以上4年未満 | 4年以上5年未満 | 5年以上 | ||||

| 株式会社産業革新機構 | サブファンド数 | 0 | 2 | 3 | 3 | 0 | 1 | 9 | |

| 支援実行率 | - | 20.9% | 62.0% | 91.6% | - | 67.4% | 71.2% | ||

| 株式会社地域経済活性化支援機構 | サブファンド数 | 5 | 13 | 16 | 5 | 0 | 0 | 39 | |

| 支援実行率 | 4.6% | 31.1% | 36.0% | 20.1% | - | - | 30.4% | ||

| 株式会社農林漁業成長産業化支援機構 | サブファンド数 | 0 | 1 | 11(4) | 21(3) | 15 | 0 | 48(7) | |

| 支援実行率 | - | 17.2% | 11.6% | 10.9% | 11.7% | - | 11.5% | ||

| 株式会社海外需要開拓支援機構 | サブファンド数 | 1 | 2(1) | 0 | 0 | 0 | 0 | 3(1) | |

| 支援実行率 | 20.0% | 3.4% | - | - | - | - | 10.5% | ||

| 株式会社日本政策投資銀行 | 競争力強化ファンド | サブファンド数 | 0 | 1 | 1 | 0 | 0 | 0 | 2 |

| 支援実行率 | - | 98.7% | 55.4% | - | - | - | 87.9% | ||

| 特定投資業務 | サブファンド数 | 0 | 5(1) | 0 | 0 | 0 | 0 | 5(1) | |

| 支援実行率 | - | 5.5% | - | - | - | - | 5.5% | ||

| 独立行政法人中小企業基盤整備機構 | サブファンド数 | 19 | 15 | 11 | 23 | 20 | 58 | 146 | |

| 支援実行率 | 19.6% | 47.5% | 48.5% | 69.4% | 79.2% | 81.3% | 64.5% | ||

| 国立大学法人東京大学 | 官民イノベーションプログラム | サブファンド数 | 4 | 0 | 0 | 0 | 0 | 0 | 4 |

| 支援実行率 | 28.1% | - | - | - | - | - | 28.1% | ||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | サブファンド数 | 1 | 1 | 3 | 0 | 0 | 0 | 5 |

| 支援実行率 | 81.8% | 100.0% | 73.5% | - | - | - | 76.8% | ||

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | サブファンド数 | 2 | 1 | 2(1) | 1 | 0 | 0 | 6(1) |

| 支援実行率 | 0.0% | 48.3% | 2.1% | 100.0% | - | - | 13.5% | ||

| 計 | サブファンド数 | 32 | 41(2) | 47(5) | 53(3) | 35 | 59 | 267(10) | |

これら10サブファンドの出資等のその後の状況をみると、29年9月末現在、対象事業者への出資等の決定が行われて出資等が実行されたのが株式会社農林漁業成長産業化支援機構の2サブファンド及び株式会社海外需要開拓支援機構の1サブファンド、出資等の決定が行われて今後出資等が実行される見込みであるのが株式会社農林漁業成長産業化支援機構の1サブファンド及び一般社団法人グリーンファイナンス推進機構の1サブファンド、依然として出資等の決定が行われた案件がなく引き続き案件発掘等を行っているのが株式会社農林漁業成長産業化支援機構の3サブファンド及び株式会社日本政策投資銀行の特定投資業務の1サブファンド、清算を結了したのが株式会社農林漁業成長産業化支援機構の1サブファンドとなっている。

依然として出資等の決定が行われた案件がない株式会社日本政策投資銀行の特定投資業務の1サブファンドは、GPが特定投資業務を行うサブファンドと官民ファンドに含まれないその他の案件を行うサブファンドを運営して、その中で特定投資業務の条件を満たす案件があれば特定投資業務として出資等を行うスキームとなっており、その他の案件に対しての出資等の実績はあるが、特定投資業務の条件を満たす案件がないため、出資等の実績がない状況となっている。

サブファンドは、投資事業有限責任組合契約にあらかじめ規定されている存続期間の満了やGP及びLPの解散への同意等によって解散することになっている。25年度から28年度までに解散して清算を結了したサブファンドは、株式会社農林漁業成長産業化支援機構の4サブファンド、独立行政法人中小企業基盤整備機構の71サブファンド及び一般社団法人環境不動産普及促進機構の1サブファンドである。なお、株式会社地域経済活性化支援機構には、民間企業に持分を譲渡することで支援を終了した1サブファンドがある。

そこで、25年度から28年度までに解散して清算を結了したサブファンドを対象として、その出資等の実績についてみたところ、株式会社農林漁業成長産業化支援機構の4サブファンドは、出資等の実績がないまま解散して清算を結了していた。これは、同機構によると、当該4サブファンドについては、存続期間の満了前において、具体的な出資案件のめどが立たない中で運営経費のみが費消されることを回避するために、GP及び同機構以外のLPと協議の上解散したためであるとしている。

出資等の実績がないまま解散したサブファンドについて、事例を示すと次のとおりである。

株式会社農林漁業成長産業化支援機構は、平成25年3月に、農林水産大臣の認可を受けて、A投資事業有限責任組合に対する支援を決定した。同組合は、「農林漁業者が主体となって、地域の特色を活かした農林水産物の開発、新たな販路開拓、農村漁村の活性化につながる新規事業に対して、積極的に資金供給等の支援を実施していく方針」で運営される組合で、存続期間は15年間、支援約束額は総額10億円(うち同機構分5億円)となっていた。

しかし、同機構は、同組合において、25年度に5回、26年度に3回及び27年度に2回開催された経営支援委員会に出席し、案件組成に向けてGPや他のLPと意見交換を行うなどしたものの、組合組成時に出資を予定していた2件の案件は出資等につながらず、その後も出資等を検討できる案件がない状態が2年以上続いていた。

このため、同機構は、28年1月に、GPに対して今後の対応を聴取するなどしたところ、GPが解散の意向を示し、同機構以外のLPも解散に同意したため、同組合は同年3月に出資等の実績がないまま解散した。

なお、同機構は、同組合と締結した投資事業有限責任組合契約に基づき、同組合に対して、25年度367万余円、26年度233万円及び27年度94万円、計694万余円の実支援を行っており、このうち組合経費、GPに対する報酬の支払等に充てられた685万余円を除いた8万余円を同組合の清算に伴い配当として受けていた。

株式会社農林漁業成長産業化支援機構は、年数が経過してもサブファンドに対する実支援が増加しない傾向があり、また、28年度末に出資等の実績がないサブファンドがあったり、出資等がないまま清算を結了したサブファンドがあったりしたため、支援決定時に見込んだ出資等が実行されていない。

間接支援の実施に当たっては、支援決定に係るGPの審査や支援決定後に行う実績の確認の機会に、支援の対象となり得る事業者の数や出資等に対する需要を引き続き十分に確認するとともに、支援決定時に見込んだ出資等が進まない場合には、必要に応じて業務運営の進め方の見直しを検討する必要がある。

官民ファンド運営法人は、それぞれの設置根拠法等に定められた政策目的を実現するために、設置根拠法等に定められた支援スキームにより支援を行っているが、それぞれの支援基準等において支援対象分野が図表1-9のとおり定められている。

図表1-9 官民ファンドの支援基準等における主な支援対象分野

| 官民ファンド運営法人 | 支援基準等における主な支援対象分野 | |

|---|---|---|

| 株式会社産業革新機構 | 社会の課題に対応し付加価値を創造するオープンイノベーションの促進 | |

| 株式会社地域経済活性化支援機構 | 地域経済の活性化に資する事業活動の支援等 | |

| 株式会社農林漁業成長産業化支援機構 | 農林漁業者が議決権の過半数を有する6次産業化事業体(機構、サブファンドが有する議決権を除く。) | |

| 株式会社民間資金等活用事業推進機構 | 独立採算型等のPFI事業者 | |

| 株式会社海外需要開拓支援機構 | 日本文化の特色を生かし、海外の需要の開拓を行う事業者 | |

| 株式会社海外交通・都市開発事業支援機構 | 海外における交通事業及び都市開発事業を行う事業者 | |

| 株式会社海外通信・放送・郵便事業支援機構 | 海外における通信・放送・郵便事業を行う事業者 | |

| 株式会社日本政策投資銀行 | 競争力強化ファンド | イノベーションや企業価値向上に向けた取組 |

| 特定投資業務 | 企業の競争力の強化及び生産性又は収益性を向上させる事業活動 | |

| 独立行政法人中小企業基盤整備機構 | 中小企業者の事業活動の活性化 | |

| 国立研究開発法人科学技術振興機構 | 科学技術振興機構の研究開発の成果を活用しようとする事業者 | |

| 国立大学法人東北大学 | 国立大学法人東北大学における技術に関する研究成果を事業活動において活用する事業者 | |

| 国立大学法人東京大学 | 国立大学法人東京大学における技術に関する研究成果を事業活動において活用する事業者 | |

| 国立大学法人京都大学 | 国立大学法人京都大学における技術に関する研究成果を事業活動において活用する事業者 | |

| 国立大学法人大阪大学 | 国立大学法人大阪大学における技術に関する研究成果を事業活動において活用する事業者 | |

| 一般社団法人環境不動産普及促進機構 | 耐震・環境性能を有する不動産の開発及び改修事業を行う事業者 | |

| 一般社団法人グリーンファイナンス推進機構 | 地球温暖化対策のための事業を行う事業者 | |

官民ファンドの支援基準等における主な支援対象分野は、対象事業者が実施する事業の内容や特性、事業の基となる研究成果等により定められている。そして、同一の対象事業者が複数の官民ファンドの支援対象分野に該当する場合には、当該対象事業者に対して複数の官民ファンドが重複して支援を行うことが可能な状況となっている。

この点については、26年5月の第2回幹事会の検証報告(第1回)の「II ガイドラインに沿った検証における主な指摘事項」において、「官民ファンドは、法令上等の政策目的に沿って設立・運営されることとなっているが、出資の対象とする分野の重複の可能性にも留意して運営する必要がある」との指摘がなされている。そして、同年11月の第3回幹事会の検証報告(第2回)において、各官民ファンド運営法人は、指摘に対する対応状況を報告しており、他の官民ファンド及び対象事業者と適切なコミュニケーションを取って、重複することのないように運営するなどとしている。

また、27年7月の第4回幹事会の検証報告(第3回)においては、官民ファンド運営法人が連携して支援を行うことが有効である場合もあることから、各官民ファンドがそれぞれ有する専門性を活かした投資を進めるとともに、必要に応じて官民ファンドの連携を図ることが重要であるとされており、①シーズ・ベンチャー支援及び②地域活性化支援の二つの政策課題について官民ファンド連携チーム会合を設けて、関連する官民ファンド運営法人が連携して支援案件の情報交換や投資手法等の共有等に取り組むこととされた。これら二つの官民ファンド連携チーム会合の参加者である官民ファンド運営法人の分類及び官民ファンド運営法人が支援した対象事業者が実施する事業の分野(以下「事業分野」という。)の状況は、図表1-10のとおりである。

図表1-10 官民ファンド運営法人ごとの事業分野の状況等(平成28年度末)

| 官民ファンド 連携チーム会合 |

官民ファンド運営法人 | 事業分野別の支援件数及び実支援額注(1) | |||||||

|---|---|---|---|---|---|---|---|---|---|

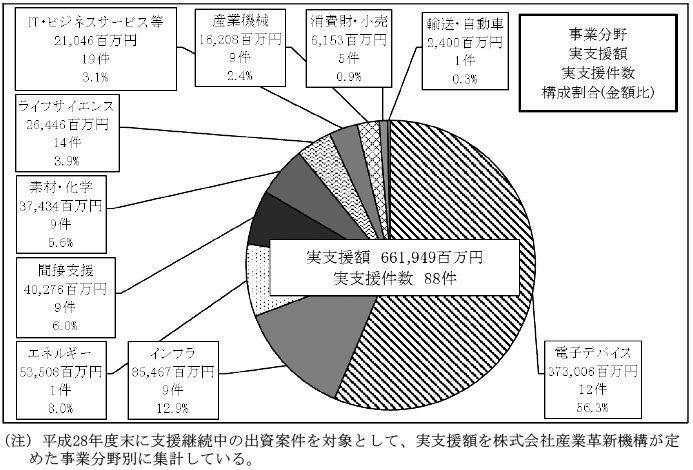

| ①シーズ・ベンチャー支援 | 株式会社産業革新機構 | 電子デバイス | インフラ | エネルギー | その他 | ||||

| 12件 | 373,006 | 9件 | 85,467 | 1件 | 53,508 | 66件 | 149,966 | ||

| 国立研究開発法人科学技術振興機構 | ライフイノベーション | ナノテクノロジー・材料 | 情報通信技術 | / | |||||

| 6件 | 509 | 5件 | 370 | 1件 | 24 | ||||

| 国立大学法人東北大学 | 部品加工 | 材料 | 機器製造 | 医薬 | |||||

| 1件 | 488 | 1件 | 449 | 2件 | 270 | 1件 | 150 | ||

| 国立大学法人東京大学 | 間接支援 | / | |||||||

| 4件 | 764 | ||||||||

| 国立大学法人京都大学 | バイオテクノロジー | エネルギー・素材 | 情報通信技術 | / | |||||

| 4件 | 630 | 3件 | 450 | 4件 | 219 | ||||

| 国立大学法人大阪大学 | 基盤技術 | ライフサイエンス | 環境技術 | / | |||||

| 4件 | 589 | 5件 | 496 | 1件 | 100 | ||||

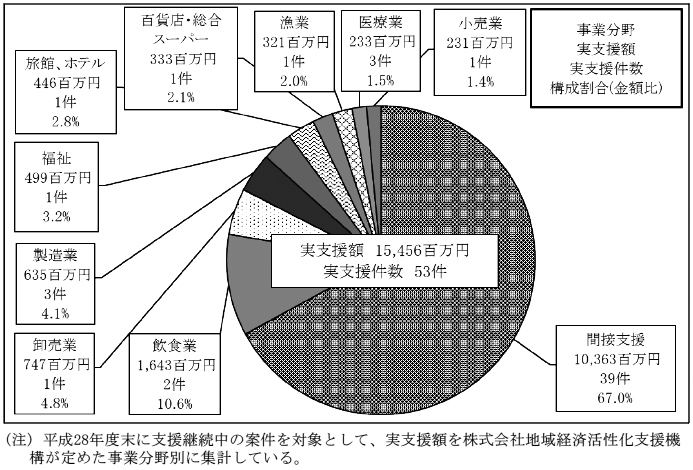

| ②地域活性化支援 | 株式会社地域経済活性化支援機構 | 間接支援 | 飲食業 | 卸売業 | その他 | ||||

| 39件 | 10,363 | 2件 | 1,643 | 1件 | 747 | 11件 | 2,701 | ||

| 株式会社農林漁業成長産業化支援機構 | 間接支援 | 畜産 | 分野横断 | / | |||||

| 48件 | 4,031 | 1件 | 1,001 | 1件 | 323 | ||||

| 株式会社民間資金等活用事業推進機構 | 空港 | 防衛(海運) | 道路 | その他 | |||||

| 1件 | 23,160 | 1件 | 3,713 | 1件 | 1,700 | 6件 | 1,356 | ||

| 株式会社日本政策投資銀行 | 事業分野別の管理を行っていない(図表1-13を参照)。 | ||||||||

| 独立行政法人中小企業基盤整備機構 | 事業分野別の管理を行っていない(図表1-13を参照)。 | ||||||||

| 株式会社海外需要開拓支援機構 | メディア・コンテンツ | ライフスタイル・ファッション | 食・サービス | 間接支援 | |||||

| 5件 | 14,256 | 3件 | 11,632 | 4件 | 2,612 | 3件 | 1,229 | ||

| 一般社団法人グリーンファイナンス推進機構 | 陸上風力発電 | 木質バイオマス発電 | 太陽光発電 | その他 | |||||

| 4件 | 890 | 1件 | 700 | 5件 | 307 | 9件 | 1,658 | ||

| 該当なし | 株式会社海外交通・都市開発事業支援機構 | 鉄道 | 都市開発 | 物流 | / | ||||

| 2件 | 8,721 | 2件 | 1,225 | 1件 | 912 | ||||

| 株式会社海外通信・放送・郵便事業支援機構 | 通信 | / | |||||||

| 1件 | 1,200 | ||||||||

| 一般社団法人環境不動産普及促進機構注(2) | ホテル | 事務所 | サービス付き高齢者向け住宅 | 介護付有料老人ホーム | |||||

| 2件 | 3,050 | 1件 | 2,252 | 1件 | 955 | 1件 | 252 | ||

図表1-11 株式会社産業革新機構の事業分野別の実支援額(平成28年度末)

図表1-12 株式会社地域経済活性化支援機構の事業分野別の実支援額(平成28年度末)

このように、官民ファンド連携チーム会合の①シーズ・ベンチャー支援に参加する官民ファンド運営法人が支援した事業分野は、主に科学技術に関連するものとなっており、②地域活性化支援に参加する官民ファンド運営法人が支援した事業分野は、商業、食品、サービス、インフラ、エネルギーといった多種多様な状況となっている。

なお、官民ファンド連携チーム会合の②地域活性化支援の参加者である株式会社日本政策投資銀行は、官民ファンドの業務単独ではなく官民ファンドの業務に含まれない投資を含めた法人全体としてのポートフォリオマネジメントを行っているため、また、独立行政法人中小企業基盤整備機構は、間接支援のみを行っており、サブファンドからの出資先についてはLPとしての立場から主体的に事業分野を管理することが困難であるため、いずれも事業分野別の管理を行っていない。このため、会計検査院が、これら2法人の支援先を主な支援目的別に分類して、その実支援額を示すと、図表1-13のとおりとなっている。

図表1-13 事業分野別の管理を行っていない官民ファンドの支援目的別の実支援額(平成28年度末)

そして、①シーズ・ベンチャー支援に関する官民ファンド連携チーム会合においては、連携の方向性の例として、国立研究開発法人科学技術振興機構が有する高度な目利き機能により選別され、支援等により成長した研究シーズのうち同機構だけでは支援できない案件を、株式会社産業革新機構又は官民イノベーションプログラムの事業目的等を十分に考慮した上で、それらのうちのいずれかに紹介して、継続的な支援を行っていくことを挙げており、対象事業者への支援の段階に応じて役割を分担するなどして連携していくこととしている。また、②地域活性化支援に関する官民ファンド連携チーム会合においては、同会合のメンバーである官民ファンドの支援対象分野が広範であることから、一般的な方向性ではなく、株式会社地域経済活性化支援機構及び株式会社海外需要開拓支援機構が連携して支援を行った具体的な取組内容等を幹事会において報告している。

以上のとおり、官民ファンドの支援対象分野については、同一の事業者に対して重複して支援が行われる可能性にも留意する必要がある状況となっていることから、官民ファンド運営法人は、支援の実施に当たり、一層効率的、効果的に取り組む観点から、引き続き官民ファンド間の情報交換、投資手法等の共有等に努めることが望まれる。

ア(ア)のとおり、官民ファンド運営法人は、国から多額の政府出資等の財政支援を受けて支援を行っており、イ(ア)のとおり、設置根拠法等においては、支援の終了時期や見直しの時期が定められるなどしている。

そこで、政府出資金から生ずる配当や見直し等に伴う政府出資等の国庫納付等の仕組みとその状況についてみたところ、次のとおりとなっている。

官民ファンド運営法人による剰余金の配当の仕組みについてみると、政府出資株式会社8法人は、会社法(平成17年法律第86号)に基づき、出資者に対して剰余金の配当ができることとなっている。このうち、国が直接の出資者でない株式会社地域経済活性化支援機構は、株主に対する配当を行うことに加えて、株式会社地域経済活性化支援機構法第40条の2の規定により、剰余金の額の全部又は一部に相当する金額を国庫に納付できることとなっている。

そして、政府出資株式会社8法人のうち剰余金の配当又は剰余金の国庫納付の実績があるのは、株式会社産業革新機構及び株式会社地域経済活性化支援機構の2法人となっている。これらの法人における剰余金の配当及び剰余金の国庫納付の状況は、図表1-14のとおりであり、株式会社産業革新機構は、25年度末の利益剰余金176億余円を原資として88億余円の配当を行っており、このうち国に配当した額は84億余円となっている。また、株式会社地域経済活性化支援機構は、24年度末の利益剰余金1773億余円のうち886億余円について25年度に国庫に納付している。

図表1-14 株式会社産業革新機構及び株式会社地域経済活性化支援機構による剰余金の配当及び剰余金の国庫納付の状況

| 官民ファンド運営法人 | 剰余金の配当等の種類 | 実施年月日 | 剰余金の配当等の理由 | 剰余金の配当等の額 |

|---|---|---|---|---|

| 株式会社産業革新機構 | 剰余金の配当 | 平成26年7月2日 | 財務状況を踏まえて、剰余金の配当を決定したため | 8,402 (配当総額:8,814) |

| 株式会社地域経済活性化支援機構 | 国庫納付 | 26年3月26日 | 財務状況等を踏まえて、国への財政貢献として行ったため | 88,693 |

業務の実施に必要のない政府出資等の国庫納付等の制度や国庫納付等の状況を組織形態別にみると、次のとおりである(国立大学法人4法人については、エ官民イノベーションプログラムにおける政府出資金等の状況を参照)。

(a) 政府出資株式会社8法人

政府出資株式会社8法人は、会社法に基づき資本金の額の減少を行うことができることとなっている。また、業務の実施に必要のない政府出資等の返還についての規定は、株式会社日本政策投資銀行を除く7法人においては定められていないが、設置根拠法において、業務の完了により解散することが定められており、解散時の残余財産のうち国の出資割合に応じた額が国に返還されることが見込まれる。

一方、株式会社日本政策投資銀行が実施する特定投資業務については、株式会社日本政策投資銀行法附則第2条の27第2項及び第3項に国庫納付金に関する規定が定められており、特定投資業務の実施状況及び財務状況を勘案して、特定投資業務を適確に実施するために必要がないと認める場合には政府出資金を国庫に納付できることとなっている。また、株式会社日本政策投資銀行の競争力強化ファンドは、国からの貸付金1000億円が財源となっており、その借用証書において、競争力強化ファンドの運営状況に鑑みて、投融資に現に用いられておらず、今後も用いられる予定のない資金について、財務大臣から命ぜられた額を繰上償還することとなっている。

国庫納付等の実績がある株式会社日本政策投資銀行の競争力強化ファンドは、27年度に新たな官民ファンドとして特定投資業務を開始したことにより、新規案件の採択を中止した。そのため、株式会社日本政策投資銀行は、図表1-15のとおり、現に投融資に用いられておらず、今後も用いられる予定のない資金として、国からの貸付金1000億円のうち、残額である210億円を28年1月に繰上償還している。

図表1-15 株式会社日本政策投資銀行の競争力強化ファンドの繰上償還の状況

| 官民ファンド運営法人 | 政府出資等 | 国庫納付等の状況 | |||||

|---|---|---|---|---|---|---|---|

| 国の会計区分 | 予算 | 目的 | 金額 | 実施年月日 | 理由 | 金額 | |

| 株式会社日本政策投資銀行 | 財政投融資特別会計(投資勘定) | 平成24年度補正予算(第1号) | 競争力強化ファンドにかかる業務を実施するため | 100,000 | 平成28年1月12日 | 特定投資業務の開始により、競争力強化ファンドでは新規案件の採択を中止し、業務を確実に実施する上で必要がなくなったため | 21,000 |

(b) 独立行政法人2法人

独立行政法人2法人は、独法通則法第8条第3項の規定に基づき、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととなっている。そして、独法通則法第46条の2第1項の規定に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとなっている。

独立行政法人2法人のうち国庫納付の実績がある独立行政法人中小企業基盤整備機構の国庫納付の状況は、図表1-16のとおりとなっている。同機構は、平成23年度補正予算(第3号)で、東日本大震災からの復興のために、海外展開を行う被災地等の中小企業の経営基盤強化のために25億円、経営資源融合を行う被災地等の中小企業の資本力強化のために20億円の出資を受けた。そして、同機構は、24年3月に、前者については中小企業海外展開支援出資事業を、後者については中小企業経営融合促進出資事業を実施するために、それぞれGPとしてサブファンドを組成する者を公募した。しかし、いずれも応募のない状況が続き、サブファンドの組成の見込みがないことなどから、26年3月に、これらの政府出資等について、「将来にわたり業務を確実に実施する上で必要がなくなったため」として、全額を不要財産として国庫に納付している。

図表1-16 独立行政法人中小企業基盤整備機構による政府出資等の国庫納付の状況

| 官民ファンド運営法人 | 政府出資等 | 国庫納付等の状況 | |||||

|---|---|---|---|---|---|---|---|

| 国の会計区分 | 予算 | 目的 | 金額 | 実施年月日 | 理由 | 金額 | |

| 独立行政法人中小企業基盤整備機構 | 一般会計 | 平成23年度補正予算(第3号) | 海外展開を行う被災地等の中小企業の経営基盤強化 | 2,500 | 平成26年3月28日 | 経営資源融合を行う中小企業の資本力強化事業及び海外展開を行う中小企業の経営基盤強化事業について、将来にわたり業務を確実に実施する上 で必要がなくなったため | 2,500 |

| 平成23年度補正予算(第3号) | 経営資源融合を行う被災地等の中小企業の資本力強化 | 2,000 | 2,000 | ||||

(c) 基金設置法人2法人

補助金の交付を受けて支援を行っている基金設置法人2法人は、交付要綱等により、支援終了時に残余財産を国庫納付することとなっている。また、支援中は、「補助金等の交付により造成した基金等に関する基準」(平成18年8月閣議決定)に基づき、補助金等の交付により造成した使用見込みの低い基金等を保有する法人は、基金の財源となっている国からの補助金等の国庫への返納等、その基金の取扱いを検討することとなっている。基金設置法人2法人の支援の実施に必要のない政府出資等の国庫納付の状況は、次のとおりである。

一般社団法人環境不動産普及促進機構は、図表1-17のとおり、24年度に耐震・環境不動産形成対策費補助金300億円及び地球温暖化対策推進事業費国庫補助金50億円の計350億円の交付を受けて耐震・環境不動産支援基金を造成して、耐震・環境不動産形成促進事業において官民ファンドによる支援を行っている。そして、同機構は、27年度に、行政改革推進会議による基金の再点検や不動産市場の動向等を踏まえ、基金の必要規模を改めて見直した結果、国土交通、環境両省が支援決定に至る確度が高いと見積もった14案件に要する額を計300億円と算定して、基金造成額との差額50億円については使用見込みの低い基金であるとして、その財源となっている耐震・環境不動産形成対策費補助金43億円及び地球温暖化対策推進事業費国庫補助金7億円の計50億円を国庫に納付している。

また、一般社団法人グリーンファイナンス推進機構は、地域低炭素投資促進ファンド事業費補助金の交付を受けて地域低炭素化出資事業基金を造成して、地域低炭素投資促進ファンド事業において官民ファンドによる支援を行ている。そして、同機構は、同補助金の補助事業期間が原則として単年度となっていることから、前年度の補助金の交付額に相当する基金の額のうち支援決定がされなかった額を基金事業等の実施状況等に照らして過大であると認定している。同機構は、28年度までに同補助金計166億円の交付を受けているが、図表1-17のとおり、平成25年度予算14億円のうち計1億余円、平成26年度予算46億円のうち計12億余円、平成27年度予算46億円のうち7億余円の合計21億余円を国庫に納付している。

図表1-17 基金設置法人2法人による政府出資等の国庫納付の状況

| 官民ファンド運営法人 | 政府出資等 | 国庫納付等の状況 | |||||

|---|---|---|---|---|---|---|---|

| 国の会計区分 | 予算 | 目的 | 金額 | 実施年月日 | 理由 | 金額 | |

| 一般社団法人環境不動産普及促進機構 | 一般会計 | 平成24年度補正予算(第1号) | 老朽・低未利用不動産の改修、建替え又は開発を行い、耐震・環境性能を有する良質な不動産の形成を促進するための基金を造成すること | 35,000 | 平成27年10月13日 | 行政改革推進会議による基金の再点検や不動産市場の動向等を踏まえ、基金の必要規模を改めて見直したことによる。 | 5,000 |

| 一般社団法人グリーンファイナンス推進機構 | エネルギー対策特別会計(エネルギー需給勘定) | 平成25年度予算 | 地球温暖化対策のための投資を促進し、二酸化炭素の排出削減を推進するための基金を造成すること | 1,400 | 27年1月23日等(注) | 基金の額が基金事業等の実施状況等に照らして過大であると認められたため。 | 120 |

| 平成26年度予算 | 4,600 | 27年11月18日等(注) | 1,290 | ||||

| 平成27年度予算 | 4,600 | 28年12月26日 | 723 | ||||

官民ファンド運営法人は、対象事業者に対する支援を行うことを通じて政策目的の実現を図ることとなっており、政策目的の達成状況等を評価するために、KPIを原則として自ら設定している。したがって、政策目的の達成状況等を評価するために、政策目的の達成に寄与することができるKPIを設定することが求められる。国立大学法人4法人の官民イノベーションプログラムは、文部科学省がKPIを設定して国立大学法人4法人が評価を行い、文部科学省が4法人の評価を取りまとめて官民イノベーションプログラムのKPIとして評価結果を公表している。

KPIには、個別案件ごとに達成状況を評価するための個別案件のKPIと、法人全体として評価を行うための法人全体のKPIがあり、ガイドラインによると、個別案件のKPI及び法人全体のKPIを共に設定して、評価を行うとともに、法人全体のKPIについては、評価結果を公表することとなっている。そして、官民ファンド運営法人は、法人全体のKPIの進捗状況や達成状況をA(目標の進捗率又は達成状況が水準以上)、B(目標の進捗率又は達成状況が水準未満)又はN(データが入手できない等により評価困難)の3区分に評価して、検証報告においてその結果を公表している。また、検証報告によると、事業の進展等に伴い当初設定したKPIと実情にかい離が生じてきた場合等には、必要に応じてKPIの見直しや新たなKPIの設定を行うことが重要であるとされている。

そこで、官民ファンド運営法人における政策目的の達成状況等の評価の状況について、会計検査院が法人全体のKPIをその設定内容により、政策目的、民業補完及び収益性に分類し、これらのKPIのうち、政策目的及び民業補完のKPIの設定並びにそれらの評価の状況をみると、次のとおりである(収益性のKPIについては、(3)オ KPIによる収益性の確保に関する評価の状況等を参照)。

28年度下期における政策目的のKPIの設定及びその評価の状況は、図表1-18のとおり、官民ファンドによって1項目から11項目のKPIが設定されており、全14官民ファンドでは、計68項目となっている。そして、それらの評価をみると、上記68項目のうちAが50項目、Bが8項目、Nが10項目となっている。なお、文部科学省は、国立大学法人4法人の官民イノベーションプログラムのKPIを28年度下期に改めて、当該KPIを用いた評価を29年度から行うこととしており、官民イノベーションプログラムのKPIの評価は、7項目全てNとなっている。

図表1-18 政策目的のKPIの設定及び評価の状況(平成28年度下期)

| 官民ファンド 運営法人等 |

評価項目 | KPI | 成果目標 | 実績 (平成28年度下期) |

官民ファンド運営法人による評価 | KPIや成果目標の見直しを検討する必要がある項目 | |||

|---|---|---|---|---|---|---|---|---|---|

| ①KPIとする必要性に疑問がある指標を用いているもの | ②官民ファンド運営法人の解散時点まで評価を行わないとしているもの | ③28年度上期以前に達成済みの成果目標を継続して用いているもの | |||||||

| 株式会社産業革新機構 | インパクト | 総案件数に占める客観化された投資インパクト(グ ローバルリーダー企業創出、ゲームルールの変革等)が達成されている件数の比率 | 66%以上 | 92% | A | ||||

| エコシステム | 他の公的研究機関やベンチャー支援団体等との連携数 | 機構全体:30年度末までに10件以上 健康医療分野:30 年度末までに5件以上 |

10件 健康医療分野:5 件 |

A | ○ | ||||

| ベンチャー支援 | 機構全体に占めるベンチャー等投資比率 | 66%以上 | 78.1% | A | |||||

| 株式会社地域経済活性化支援機構 | 直接の再生支援等を通じた地域への貢献 | 具体的な検討を行った案件に対する関与度合い | 50%以上 | 68% | A | ||||

| 先導的な事業再生・地域活性化モデルの創造等 | 75%以上 | 80% | A | ||||||

| ハンズオン支援等による収益改善 | 90%以上 | 95% | A | ||||||

| 地域経済への貢献 | 90%以上 | 96% | A | ||||||

| 金融機関等との連携 | 90%以上 | 91% | A | ||||||

| 特定支援業務(個人保証付債権等の買取)を通じた地域経済活性化への貢献 | 90%以上 | 89% | B | ||||||

| 地域への知見・ノウハウの移転等を通じた事業再生・地域活性化支援 | 各都道府県での支援実績の積上げ | 34年度末までに75%以上(測定時点目標:35%以上) | 96% | A | ○ | ||||

| 地域への知見・ノウハウの移転 | 34年度末までに100%(累計250件)(測定時点目標:40%以上) | 86% | A | ||||||

| 地域経済への貢献 | 75%以上 | 87% | A | ||||||

| 金融機関等との連携 | 90%以上 | 99% | A | ||||||

| 中小企業等への重点支援の明確化 | 中小規模の事業者の割合 | 90%以上 | 87% | B | |||||

| 株式会社農林漁業成長産業化支援機構 | 投資先6次産業化事業体の成果 | 事業計画どおりに売上高が進捗している投資先6 次産業化事業体の割合 | 7割以上 | 56% | B | ||||

| 新事業の創出 | 投資先6次産業化事業体において、新規の事業体の割合 | 7割以上 | 90% | A | |||||

| 各年度における本ファンド出資額について、1億円以上の大型案件の出資規模の割合 | 全体の25% | 5% | B | ||||||

| 地方創生のための雇用創出 | 事業計画どおり又はこれを超える人数の雇用を行っている投資先6次産業化事業体の割合 | 7割以上 | 70% | A | |||||

| 地域における人材育成 | 各サブファンド又は投資先6次産業化事業体への助言の実施状況 | 全てのサブファンド又は投資先6次産業化事業体へ毎月1回以上助言 | 100% | A | |||||

| ①設立後半年以上経過したサブファンドのうち出資案件1件以上のサブファンドの割合 ②設立後1年以上経過したサブファンドのうち出資案件2件以上のサブファンドの割合 |

①8割 ②5割 |

①88% ②50% |

A | ||||||

| 株式会社民間資金等活用事業推進機構 | 機構の資金供給 | 支援案件の事業規模(契約額) | 28年度末までに1.5兆円 | 2兆5189億円 | A | ○ | |||

| 支援案件のインフラ分野数 | 28年度末までに5 分野 | 11分野 | A | ○ | |||||

| インフラ投資市場の育成 | 民間インフラファンド組成に向けた取組み | 28年度末までに10 社 | 11社 | A | ○ | ||||

| 利用料金収入で資金回収を行うPFI事業の普及 | 市場関係者へのアドバイス件数 | 28年度末までに延べ500件 | 674件 | A | ○ | ||||

| 地域人材の育成・ノウハウ提供 | 28年度末までに延べ200名 | 215名 | A | ○ | |||||

| 利用料金収入で資金回収を行うPFI事業の件数 | 機構の事業期間(14.5年)に100件(平均24件/3年) | 55件 | A | ||||||

| 株式会社海外需要開拓支援機構 | 波及効果 | 個別投資案件(EXIT時)の評価合算値 | 達成指数の合計値70%以上 | 104% | A | ||||

| 株式会社海外交通・都市開発事業支援機構 | 海外市場への参入促進 | 支援案件に参加する日本企業数 | 10社/年以上(平均2社/件以上) | 6件/年 | B | ||||

| 新規海外・地域進出企業数 | 1社/年以上 | 1社/年 | A | ||||||

| 我が国に蓄積された知識、技術及び経験の活用状況(案件ごとに1~3点の総合点数評価し、その平均値を用いる) | 平均2.0点以上 | 2.8点 | A | ||||||

| 株式会社海外通信・放送・郵便事業支援機構 | 海外市場への参入促進 | 支援案件に参加する日本企業数(出資企業+受注関連企業) | 平均2社/件以上 | 平均2社/件 | A | ||||

| 日本の放送コンテンツの海外展開 | 日本の放送コンテンツの展開に資する海外放送局関連事業への投資 | 2件/年以上 | 実績なし | B | |||||

| 目利き人材の育成 | 機構で投資案件に携わりその経験を機構外で活かす者 | 40人以上(47年度末の解散まで) | - | N | ○ | ||||

| 株式会社日本政策投資銀行 | 競争力強化ファンド | ①技術等有効活用の促進②企業間連携の促進 | ①企業内やバリューチェーン内に埋もれている技術や事業が、新たな事業展開に向けて有効活用 されている案件等の割合 ②バリューチェーンの川上・川下企業や異業種企業における企業間連携がなされている案件等の割合 |

平均75%以上 | 平均88% | A | |||

| 戦略的取組の促進 | 企業の成長戦略に位置付けられた戦略的取組として適切に進捗しているもの等の割合 | 100% | 100% | A | |||||

| 地域への貢献 | ①地域発の案件か、②地域金融機関との連携が 見込まれる又はなされているか、③事業効果の地域還元(新規立地、雇用維持、利便性の向上等) が見込まれる又はなされているか、の要件のうち、一つ以上を充足している案件の割合 | 50%以上 | 67% | A | |||||

| 特定投資業務 | 競争力強化 | 十分に活用されていない経営資源(技術、ノウハウ、設備等)の有効活用による新事業開拓や異分野連携等の経営の革新を支援し、企業の生産性・収益性の向上への貢献が見込まれる案件等の割合 | 50%以上 | 73.3% | A | ||||

| 地域への貢献 | 地域経済の自立的発展に資するよう、①地域の主体的な取組(地域の事業者や地域金融機関が関 与する取組等)、又は②地域経済へ事業効果が波及する取組(新規立地、設備投資、雇用拡大・維持、利便性向上等)に寄与しているか、の要件のうち、 一つ以上を充足している案件等の割合 | 50%以上 | 70.0% | A | |||||

| 独立行政法人中小企業基盤整備機構 | ファンド組成数 | 第3期中期計画期間(26年度~30年度)における組成ファンド数 | 50ファンド(年平均10ファンド)以上(29年度3月末時点で30ファンド) | 39ファンド | A | ||||

| 地域への貢献及びファンドマネージャー育成 | 第3期中期計画期間における地域密着ファンドの組成数 | 6ファンド(年平均1.2ファンド)以上(29年度3月末時点で3.6ファンド) | 8ファンド | A | ○ | ||||

| 第3期中期計画期間における新規のファンド運営者への出資ファンド数 | 25ファンド(年平均5ファンド)以上(29 年度3月末時点で15ファンド) | 25ファンド | A | ||||||

| 事業実施効果としてのアウトプット指標 | 国内新興市場IPO数に占める中小機構出資ファン ド投資先の割合 | 15%以上 | 17% | A | |||||

| 出資2年経過後の出資先中小企業の売上成長率 | 中小企業実態基本調査の売上伸び率以上 | 26年度~28年度の出資先中小企業の各成長率は、出資2年経過後に集計・評価する。 | N | ||||||

| 出資2年経過後の出資先中小企業の雇用成長率 | 中小企業実態基本調査の従業員伸び率以上 | 26年度~28年度の出資先中小企業の各成長率は、出資先2年経過後に集計・評価する。 | N | ||||||

| 事業の適正性、透明性及び効率性確保のための機構の内部規定 | 投資事業有責法に基づく決算監査において、「投資事業有限責任組合における会計処理及び監査上の取扱い」を適用して時価評価及び公認会計士監査を行う出資先ファンド数の割合 | 100% | 100% | A | ○ | ||||

| 出資先ファンドの投資委員会へのオブザーバ出席又はその内容の報告受領の割合 | 100% | 100% | A | ||||||

| 国立研究開発法人科学技術振興機構 | 出資先企業の成長支援 | 機構が出資先企業に対して行う人的・技術的支援を通じた当該企業及び経営人材の成長性出資先企業の事業拡大効果を、売上規模、従業 員数、資本金規模の3つの指標について、毎年決算期と投資実行期とを比較、点数化(2点満点) | 平均で1点以上 | 1点 | A | ||||

| 人材育成 | 出資業務等従事者の他事業・他社への転出数及び出資先企業の経営責任者の数 | 出資事業開始後5 年間でのべ20名以上(29年3月末で12名以上) | 18名 | A | |||||

| 地方への貢献 | 地方での事業説明会の開催数 | 6回/年以上 | 6回/年 | A | |||||

| 国立大学法人東北大学国立大学法人東京大学国立大学法人京都大学国立大学法人大阪大学 | 官民イノベーションプログラム | プログラムのパフォーマンス | 各案件の投資決定に際し、官民ファンドとして積極的にリードをとっているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | |||

| 国立大学における技術に関する研究成果の事業化 | 大学において研究成果の事業化に向けた取組(プレ・インキュベーション)の支援を実施しているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | |||||

| 大学発ベンチャーの活動を促進するために、適切なハンズオン支援がなされているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | ||||||

| 大学における技術に関する研究成果が事業化に 結び付き、社会に対して新たな付加価値が創出されているか。 | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | ||||||

| 国立大学における教育研究活動の活性化 | 事業の実施により、大学の教育研究活動が活性化しているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | |||||

| 地域における経済活性化への貢献、大学発ベンチャーの海外展開への貢献 | 地域との連携・協働による経済活性化への貢献が図られているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | |||||

| 大学発ベンチャーの海外展開を展望したサポート体制が構築されているか | 各大学(3点満点) の出資額割合に応じた総合点が2点以上 | - | N | ||||||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 地方への貢献及び人材育成 | 事業全体における地方物件の割合 | 33年度末時点で2 割以上 | 実績なし | B | |||

| パートナー協定の締結 | 各都道府県において少なくとも1つ以上の地域金融機関等とパートナー協定を締結しているか | 全都道府県において締結 | A | ○ | |||||

| 地域相談窓口の開設 | 10以上のブロックにおいて開設 | 10ブロック | A | ||||||

| 本事業の普及活動、事例紹介等を行うセミナー等の実施 | 10か所以上で実施 | 15か所 | A | ||||||

| 本事業の普及活動、事例紹介等を行うセミナー等を三大都市圏以外で実施 | 5か所以上で実施 | 9か所 | A | ||||||

| 三大都市圏以外の地域からの問い合わせへの対応及び情報提供を実施 | 50件以上実施 | 53件 | A | ||||||

| 選定したファンド・マネージャーを三大都市圏以外の地域の事業者やパートナー協定締結金融機関等へ紹介 | 2件以上実施 | 3件 | A | ||||||

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | CO₂削減効果 | 出資額1億円当たりの年間CO₂削減量 | 2,000t-CO₂/年/ 億円以上 | 5,942t-CO₂/年/ 億円 | A | |||

| 出資案件の年間CO₂削減量(見込)に対する達成度 | 年間CO₂削減量(見込)の80%以上 | 105.7% | A | ||||||

| 地域活性化効果 | 地域貢献等効果(地域関係者の出融資、創出雇用者等を総合的に評価) | 平均60点以上 | 66点 | A | |||||

| 出資案件の地域ブロックカバー | 未出資地域ブロックの出資案件を年間1件以上 | 0件 | B | ||||||

| 地域型サブファンドの組成件数 | 年間1件以上 | 1件 | A | ||||||

| 該当する官民ファンド運営法人数 | 項目数 | 68 | 1法人 | 1法人 | 5法人 | ||||

| A | 50 | ||||||||

| B | 8 | ||||||||

| N | 10 | ||||||||

そして、各官民ファンドが1項目から11項目まで設定している政策目的のKPIごとの内容等についてみたところ、KPIや成果目標の見直しを検討する必要がある項目が図表1-18の①から③までの態様に○印を付した項目のとおり見受けられた。これを①から③までの態様ごとにみると、次のとおりである。

独立行政法人中小企業基盤整備機構は、図表1-19のとおり、「事業の適正性、透明性及び効率性確保のための機構の内部規定」の評価項目のKPIとして、「投資事業有責法に基づく決算監査において、「投資事業有限責任組合における会計処理及び監査上の取扱い」を適用して時価評価及び公認会計士監査を行う出資先ファンド数の割合」を設定しており、その実績を100%としている。

しかし、日本公認会計士協会の実務指針である「投資事業有限責任組合における会計処理及び監査上の取扱い」によると、サブファンドは「投資事業有限責任組合契約に関する法律」に基づき財務諸表等を作成する必要があり、その作成において「中小企業等投資事業有限責任組合会計規則」(平成10年企庁第2号)に基づき時価評価することが求められている。そして、同法に基づき財務諸表等は公認会計士又は監査法人の監査を受けることとなっていることから、このKPIは、単に同法及び同規則を遵守することを指標にしているにすぎないものであり、KPIとして設定する必要性に疑問がある。

図表1-19 KPIとして設定する必要性に疑問があるもの

| 官民ファンド運営法人 | 評価項目 | KPI | 実績 | 投資事業有限責任組合契約に関する法律 | 中小企業等投資事業有限責任組合会計規則 |

|---|---|---|---|---|---|

| 独立行政法人中小企業基盤整備機構 | 事業の適正性、透明性及び効率性確保のための機構の内部規定 | 投資事業有責法に基づく決算監査において、「投資事業有限責任組合における会計処理及び監査上の取扱い」を適用して時価評価及び公認会計士監査を行う出資先ファンド数の割合 | 100% | 第8条 無限責任組合員は、毎事業年度経過後三月以内に、その事業年度の貸借対照表、損益計算書及び業務報告書並びにこれらの附属明細書(第3項において「財務諸表等」という。)を作成し、五年間主たる事務所に備えて置かなければならない。 2 前項の場合においては、無限責任組合員は、組合契約書及び公認会計士(外国公認会計士を含む。)又は監査法人の意見書(業務報告書及びその附属明細書については、会計に関する部分に限る。次項において同じ。)を併せて備えて置かなければならない。 3 略 |

第7条 投資は、株式、債券その他の資産の性質を示す適当な名称を付した科目に細分しなければならない。 2 投資は、時価を付さなければならない。ただし、時価が取得価額を上回る場合には、取得価額によることも妨げない。 3 前項の時価の評価方法は、組合契約に定めるところによる。 |

株式会社海外通信・放送・郵便事業支援機構は、図表1-20のとおり、「目利き人材の育成」の評価項目のKPIとして「機構で投資案件に携わりその経験を機構外で活かす者」を設定しているが、当該KPIの評価は47年度末に同機構が解散するまで行わないとしており、支援の実施期間の途中段階での成果目標を設定しておらず、評価結果もNとしている。

しかし、このような成果目標は、途中段階での成果目標を設定しておらず、解散時点まで評価を行わないことから、途中段階での達成状況の評価結果を参考にしてその後の業務運営に反映することができず、政策目的の達成に寄与することができないものとなっていると考えられる。

図表1-20 官民ファンド運営法人の解散時点まで評価を行わないとしているもの

| 官民ファンド運営法人 | 評価項目 | KPI | 成果目標 | 実績 | 評価 |

|---|---|---|---|---|---|

| 株式会社海外通信・放送・郵便事業支援機構 | 目利き人材の育成 | 機構で投資案件に携わりその経験を機構外で活かす者 | 40人以上(平成47年度末の解散まで) | - | N |

官民ファンド運営法人5法人は、28年度上期以前に達成済みの成果目標を継続して設定している。例えば、株式会社地域経済活性化支援機構は、図表1-21のとおり、「地域への知見・ノウハウの移転等を通じた事業再生・地域活性化支援」の評価項目のKPIを「各都道府県での支援実績の積上げ」と設定しており、34年度末までの成果目標である75%以上を27年度上期の時点で既に達成していた。そして、同機構は、実績の値は積み上げにより算出するものであることから一度達成すれば実績が下がることがないにもかかわらず、その後も28年度下期まで引き続き成果目標を変更することなく設定し、評価している。

しかし、このような成果目標は、政策目的を達成するために設定している成果目標としての意義が薄れており、政策目的の達成に寄与することができないと考えられることから、成果目標を上方修正したり、今後の業務運営の課題に即したものとなるようKPIを改めたりなどする必要がある。

なお、上記5法人のうち株式会社産業革新機構、株式会社民間資金等活用事業推進機構及び一般社団法人環境不動産普及促進機構は、29年度上期にKPI又はその成果目標を見直しており、同年12月の第9回幹事会で報告している。

図表1-21 平成28年度上期以前に達成済みの成果目標を継続して用いているもの

| 官民ファンド運営法人 | 評価項目 | KPI | 年度 | 平成26年度上期 | 26年度下期 | 27年度上期 | 27年度下期 | 28年度上期 | 28年度下期 |

|---|---|---|---|---|---|---|---|---|---|

| 株式会社地域経済活性化支援機構 | 地域への知 見・ノウハウの移転等を通じた事業再生・地域活性化支援 | 各都道府県での支援実績の積上げ | 成果目標 | 34年度末までに75%以上(26年9月末時点で11%以上) | 34年度末までに75%以上(測定時点目標:15%以上) | 34年度末までに75%以上(測定時点目標:20%以上) | 34年度末までに75%以上(測定時点目標:25%以上) | 34年度末までに75%以上(測定時点目標:30%以上) | 34年度末までに75%以上(測定時点目標:35%以上) |

| 実績 | 48% | 71% | 78% | 90% | 92% | 96% |

また、①から③までの政策目的のKPIごとの内容等とは別に、官民ファンドごとに総合的にみた場合に、政策目的のKPIの設定、評価及び評価結果の公表がそれぞれの法人の政策目的の達成状況を検証するために十分なものとなっているかについて、次のとおり、政策目的のKPIの設定又は評価結果の公表の見直しを検討する必要がある官民ファンド運営法人が見受けられた。

株式会社海外需要開拓支援機構は、設定している法人全体の政策目的のKPIが1項目のみとなっており、その内容は、海外における需要の開拓という政策目的に関するもので、案件ごとに波及効果を測定するために「個別投資案件(EXIT時)の評価合算値」を用いている。

しかし、このKPIは支援を終了した案件のみを評価の対象としており、28年度下期に評価の対象となった案件はそれまでに支援を行った案件17件のうち1件のみとなっていた。そして、同機構は、支援中である残りの16件については、個別案件のKPIにより進捗状況や達成状況の評価を行っているとしているものの、設定している法人全体の政策目的のKPIは上記1項目のみとなっているため、支援中の案件の進捗状況や達成状況を含めた評価結果が公表されていない。

また、文部科学省は、国立大学法人4法人が実施する官民イノベーションプログラムに係るKPIの評価結果として国立大学法人4法人それぞれの評価を政府出資金の割合に応じて加重平均したものを評価結果として公表することにしており、国立大学法人4法人それぞれの評価は公表していない。

しかし、国立大学法人4法人は、それぞれの意思決定に基づき支援を行っていて、支援の実施状況も異なっている。このため、支援における課題も異なると考えられるが、それが明らかにならないおそれがある。

このように、政策目的のKPIごとの内容等については、必要性に疑問がある指標を用いていたり、解散時点まで評価を行わないとしていたり、達成済みの成果目標を継続して用いていたりする事態が見受けられたことから、官民ファンド運営法人は、KPIの内容や成果目標について、設定の見直しや評価結果の公表等を検討する必要がある。また、官民ファンドごとに総合的にみた場合の政策目的のKPIの設定及び評価結果の公表が政策目的の達成状況を検証するために十分なものとなっているかについては、支援中の案件の進捗状況や達成状況を評価できるKPIの設定を行っていなかったり、法人ごとの評価結果を公表していなかったりする事態が見受けられたことから、官民ファンド運営法人は、KPIの見直しや官民ファンド運営法人単位での評価結果の公表について検討する必要がある。また、幹事会の構成員である関係府省庁は、幹事会において、当該事態を踏まえて、引き続きKPIの検証を行うことが望まれる。

官民ファンド運営法人は、ガイドラインにおいて民業補完に徹することが求められている。28年度下期における民業補完のKPIの設定及びその評価の状況についてみると、図表1-22のとおり、独立行政法人中小企業基盤整備機構を除く官民ファンド運営法人は、法人全体のKPIとして民業補完のKPIを設定している。なお、独立行政法人中小企業基盤整備機構は個別案件のKPIとして民業補完のKPIを設定している。

民業補完のKPIは、図表1-22のとおり、民間出資等の件数で算出したり、民間出資等の額で算出したり、その両方で算出したりすることとなっている。また、官民イノベーションプログラムのように案件ごとに点数化して評価して、その評価点を国立大学法人4法人の政府出資金の割合に応じて総合点化して算出するものもあり、算出方法が法人によって異なっているものの、28年度下期の評価を行っていない国立大学法人4法人の官民イノベーションプログラムを除き全ての法人がA評価としている。

図表1-22 民業補完のKPIの設定及びその評価の状況(平成28年度下期)

| 官民ファンド運営法人等 | 評価項目 | KPI | 成果目標 | 実績 (平成28年度下期) |

官民ファンド運営法人による評価 | 成果目標の種類 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 民間出資等の件数の割合 | 民間出資等の額の割合 | 民間出資等の件数及び民間出資等の額の割合 | その他 | |||||||

| 株式会社産業革新機構 | 民業補完 | 民間からの協調出資がなされた件数の比率 | 機構全体:95%以上 健康医療分野:100% |

99.1% | A | ○ | ||||

| 株式会社地域経済活性化支援機構 | ファンドを通じた地域への資金供給(呼び水効果、民業補完の確保) | LP出資に係る呼び水効果(民業補完の確保)として、ファンド出資額に占める民間からの出資額の割合 | 60%以上 | 64% | A | ○ | ||||

| 株式会社農林漁業成長産業化支援機構 | 出資実行による投資誘発効果(民業補完) | サブファンドからの出資額の2倍を上回る事業投資が行われている投資先6次産業化事業体の割合 | 7割以上 | 94% | A | ○ | ||||

| 株式会社民間資金等活用事業推進機構 | インフラ投資市場の育成 | 呼び水効果:民業補完 | 3.0倍以上 | 9.2倍 | A | ○ | ||||

| 株式会社海外需要開拓支援機構 | 民業補完 | 民間企業からの協調出資等の事業総額に対する割合 | 10年後目処に50%超 | 75% | A | ○ | ||||

| 株式会社海外交通・都市開発事業支援機構 | 民間資金の海外プロジェクトへの誘導効果 | 機構からの出資額に対する機構及び日本企業からの総出資額の比率 | 2.0倍超 | 3.4倍 | A | ○ | ||||

| 株式会社海外通信・放送・郵便事業支援機構 | 民間資金の海外プロジェクトへの誘導効果 | 機構からの出資額に対する機構及び日本企業からの総出資額の比率 | 2.0倍以上 | 2.0倍 | A | ○ | ||||

| 株式会社日本政策投資銀行 | 競争力強化ファンド | 呼び水効果 | 「競争力強化ファンド」のリスクマネー供給と合わせ、民間金融機関、民間事業会社等の資金が、当初予定通り投入された案件等の割合 | 100% | 100% | A | ○ | |||

| 特定投資業務 | 呼び水効果等 | メザニン・ファイナンスやエクイティ等の成長資金に係る市場の創造に資するよう、民間金融機関・事業者・投資家等と協働した成長資金供給を行っている案件等の割合 | 75%以上 | 80.0% | A | ○ | ||||

| 独立行政法人中小企業基盤整備機構 | 該当なし | |||||||||

| 国立研究開発法人科学技術振興機構 | 民業補完 | 民間出融資に対する呼び水効果 (機構出資額+機構出資以降の民間出融資額)/(機構出資額) |

平均で2.0倍超 | 9.0倍 | A | ○ | ||||

| 国立大学法人東北大学 国立大学法人東京大学 国立大学法人京都大学 国立大学法人大阪大学 |

官民イノベーションプログラム | プログラムのパフォーマンス | 民間のリスクマネーの投入に関し、各案件のフェーズに応じて適切な民間資金が投入されているか | 各大学(3点満点)の出資額割合に応じた総合点が2点以上 | - | N | ○ | |||

| 一般社団法人環境不動産普及促進機構 | 耐震・環境不動産形成促進事業 | 民業補完 | 喚起された民間投資額 | 33年度末時点で1,000億円 (29年3月末時点で500億円以上) |

574億円 | A | ○ | |||

| 国費に対する民間投資の割合 | 33年度末時点で国費対民間投資=1:3.0 | 1:6.4 | A | ○ | ||||||

| 一般社団法人グリーンファイナンス推進機構 | 地域低炭素投資促進ファンド事業 | 民間資金の呼び水効果 | 出資額に対する民間資金の比率 | 3.0倍以上 | 10.3倍 | A | ○ | |||

官民ファンド運営法人16法人のうち、官民イノベーションプログラムを実施する国立大学法人4法人は、政府出資金のほかに、運営費交付金の交付を受けていたり、子会社や国大ファンドを新たに設立して支援を実施したりするなど、他の官民ファンド運営法人と異なる運営の仕組みであることから、官民イノベーションプログラムの状況を示すと次のとおりである。

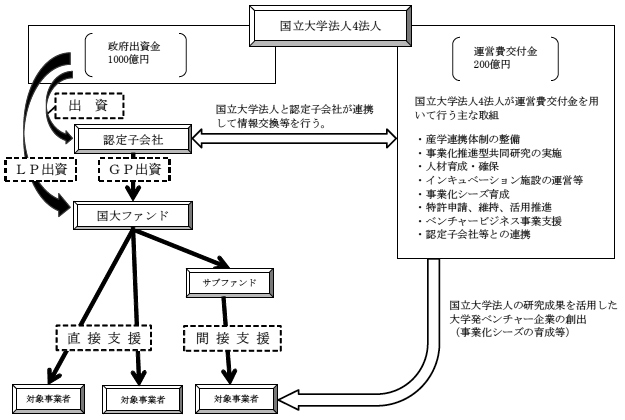

26年4月に、「日本経済再生に向けた緊急経済対策」等を踏まえて国立大学法人法が改正されて、国立大学法人が研究開発成果の事業化を目的とした投資を行う法人への出資及び研究開発成果を活用する事業者等への支援を行う国大ファンドへの出資を行うことができることとなった。そして、国立大学法人の研究成果の実用化に向けた官民共同の研究開発の推進のための事業として、平成24年度一般会計補正予算(第1号)において予算措置された計1200億円(政府出資金1000億円、運営費交付金200億円)が国立大学法人4法人に交付され、国立大学法人4法人は、この政府出資金及び運営費交付金を活用して、官民イノベーションプログラムを運営している。国立大学法人が官民イノベーションプログラムを実施する際に出資できる範囲は、強化法等において、認定特定研究成果活用支援事業者が認定特定研究成果活用支援事業計画に従って実施する特定研究成果活用支援事業の実施に必要な資金の出資に限定されている。そして、強化法によれば、特定研究成果活用支援事業を実施しようとする者は、特定研究成果活用支援事業計画を作成して、主務大臣である経済産業大臣及び文部科学大臣の認定を受けることができることとなっている(以下、認定を受けた特定研究成果活用支援事業を実施しようとする者を「認定事業者」という。)。

官民イノベーションプログラムを運営するに当たり、国立大学法人4法人は、実際に支援業務を行う組織として100%出資の子会社を設立することとし、これらの子会社を認定事業者とする特定研究成果活用支援事業計画を作成して、経済産業大臣及び文部科学大臣の認定を受けている(以下、特定研究成果活用支援事業計画の認定を受けた子会社を「認定子会社」という。)。また、認定子会社は、自らをGPとする国大ファンドを設立することとして、国大ファンドを認定事業者とする特定研究成果活用支援事業計画を作成して、経済産業大臣及び文部科学大臣の認定を受けている。そして、図表1-23のとおり、国立大学法人4法人は、運営費交付金により国立大学法人における産学連携機能の強化や事業化を目指した共同研究を実施するとともに、政府出資金により認定子会社及び国大ファンドに出資を行い、国大ファンドのGPである認定子会社は、国立大学法人と連携して、互いに情報交換を行うことなどにより、国大ファンドを通じて、国立大学法人の研究成果を活用した対象事業者等への支援を行っている。

図表1-23 官民イノベーションプログラムの支援スキーム

国立大学法人が出資できる範囲は、aのとおり、認定事業者が認定を受けた特定研究成果活用支援事業計画に従って実施する特定研究成果活用支援事業の実施に必要な資金の出資に限定されており、国立大学法人自らが対象事業者に直接出資することはできないことから、官民イノベーションプログラムの支援スキームでは、国大ファンドから対象事業者等に支援を行うこととなっている。そして、国立大学法人4法人は、政府出資金計1000億円のうち552億余円を認定子会社及び国大ファンドに対して出資又は出資約束しており、残りの447億余円については、28年度末現在利用していない。また、国大ファンドに対しては、国立大学法人4法人のほか、民間の金融機関等も出資している。認定子会社及び国大ファンドの名称、出資額等は、図表1-24のとおりである。

図表1-24 国立大学法人4法人における認定子会社及び国大ファンドの名称、出資額等

| 国立大学法人 | 平成24年度一般会計補正予算(第1号)により出資された政府出資金の額 | 認定子会社 | 国大ファンド | 平成28年度末現在で利用されていない政府出資金の額 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 設立年月 | 国立大学法人からの出資額 | 名称 | 設立年月 (存続期間) |

国立大学法人からの出資約束額 | 認定子会社からの出資約束額 | 民間金融機関等からの出資約束額 | 国大ファンドのファンド総額(出資約束ベース) | |||

| (A) | (B) | (C) | (D) | (E) | (C)+(D)+(E) | (A)-((B)+(C)) | |||||

| 東北大学 | 12,500,000 | 東北大学ベンチャーパートナーズ株式会社 | 27年2月 | 60,000 | THVP-1号投資事業有限責任組合 | 27年8月 (10年間) |

7,000,000 | 80,000 | 2,600,000 | 9,680,000 | 5,440,000 |

| 東京大学 | 41,700,000 | 東京大学協創プラットフォーム開発株式会社 | 28年1月 | 90,000 | 協創プラットフォーム開発1号投資事業有限責任組合 | 28年12月 (15年間) |

23,000,000 | 1,000 | 2,000,000 | 25,001,000 | 18,610,000 |

| 京都大学 | 29,200,000 | 京都大学イノベーションキャピタル株式会社 | 26年12月 | 70,000 | イノベーション京都2016投資事業有限責任組合 | 28年1月 (15年間) |

15,000,000 | 1,000 | 1,000,000 | 16,001,000 | 14,130,000 |

| 大阪大学 | 16,600,000 | 大阪大学ベンチャーキャピタル株式会社 | 26年12月 | 70,000 | OUVC1号投資事業有限責任組合 | 27年7月 (10年間) |

10,000,000 | 10,000 | 2,500,000 | 12,510,000 | 6,530,000 |

| 計 | 100,000,000 | / | / | 290,000 | / | / | 55,000,000 | 92,000 | 8,100,000 | 63,192,000 | 44,710,000 |

28年度末現在において国大ファンドが実施する対象事業者等への支援の実施状況は、図表1-25のとおりであり、国大ファンドの実支援額は計46億余円、ファンド総額に対する実支援額の割合は3.0%から14.0%となっている。また、国立大学法人東京大学の4件は、間接支援によるものであることから、支援約束額と実支援額に差があり、支援の進捗に応じて実支援額が積み増されることとなる。

図表1-25 国大ファンドにおける支援の実施状況(平成28年度末)

| 国立大学法人 | 国大ファンドのファンド総額 (出資約束ベース) |

支援約束額 | ファンド総額に対する支援約束額の割合 | 実支援額 | ファンド総額に対する実支援額の割合 | ||

|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | ||||

| 東北大学 | 9,680,000 | 5 | 1,357,078 | 14.0% | 5 | 1,357,078 | 14.0% |

| 東京大学 | 25,001,000 | 4 | 2,711,500 | 10.8% | 4 | 764,389 | 3.0% |

| 京都大学 | 16,001,000 | 11 | 1,299,590 | 8.1% | 11 | 1,299,590 | 8.1% |

| 大阪大学 | 12,510,000 | 10 | 1,185,476 | 9.4% | 10 | 1,185,476 | 9.4% |

| 計 | 63,192,000 | 30 | 6,553,644 | 10.3% | 30 | 4,606,534 | 7.2% |

そして、国立大学法人東北大学の国大ファンド以外の国大ファンドは、新たな対象事業者等に投資する期間(以下「新規投資期間」という。)を投資事業有限責任組合契約に定めている。それによると、新規投資期間が終了する時期は、図表1-26のとおりであり、29年3月末から最長で40年12月14日までの11年8か月の期間をかけて、新規投資案件の発掘を進めることとなっている。

図表1-26 新規投資期間が終了する時期等

| 国立大学法人 | 国大ファンドの設立年月日 | 投資事業有限責任組合契約に定める新規投資期間 | 新規投資期間が終了する年月日 | 平成29年3月末から新規投資期間終了までの期間 | 投資事業有限責任組合契約に定める存続期間 | 29年3月末から存続期間終了までの期間 |

|---|---|---|---|---|---|---|

| 東北大学 | 27年8月31日 | 定めがない | - | - | 10年間 | 8年5か月 |

| 東京大学 | 28年12月15日 | 設立より12年間 | 40年12月14日 | 11年8か月 | 15年間 | 14年8か月 |

| 京都大学 | 28年1月4日 | 設立より5年間 | 33年1月3日 | 3年9か月 | 15年間 | 13年9か月 |

| 大阪大学 | 27年7月31日 | 設立より5年間 | 32年7月30日 | 3年4か月 | 10年間 | 8年4か月 |

また、政府出資金計1000億円のうち、29年9月時点で特定研究成果活用支援事業計画の認定を受けていない政府出資金計447億余円の活用については、別の国大ファンドを設立することが考えられるが、ファンド間の利益の相反を回避するなどの観点から、対象事業者が重複する複数のファンドを並行して運営することは一般的ではないとされているため、国立大学法人4法人は、別の国大ファンドを設立する場合には、当該国大ファンドで想定する対象事業者の事業分野や、既存の国大ファンドの新規投資期間の終了時期を考慮し、今後の使用見込等について十分に検討する必要がある。

そして、官民イノベーションプログラムを実施するために平成24年度一般会計補正予算(第1号)により出資された政府出資金計1000億円については、国が将来回収することを見込んでいるが、具体的な回収方法は法令に規定されていない。

このようなことから、文部科学省は、国立大学法人4法人が検討した結果、使用する見込みがない政府出資金が生ずる場合には、財政資金の有効活用の観点から、このような政府出資金を国庫に納付する手段についての規定がない国立大学法人法を改正するなど、国立大学法人4法人が保有する政府出資金の国庫納付が行えるようにする措置を検討する必要がある。

国は、国立大学法人4法人に対して、官民イノベーションプログラムの財源の一部として運営費交付金計200億円を交付しており、文部科学省は、当該運営費交付金の使途について、国立大学法人における産学連携体制の整備等に係る経費や事業化推進型共同研究の実施に必要な経費等に充当するものであるとしている。そして、この運営費交付金は、事業化推進型共同研究を推進することにより、国立大学法人の研究成果を活用した大学発ベンチャー企業を創出して、出資事業における対象事業者に結び付けることを目的としている。

25年度から28年度までに当該運営費交付金を用いた国立大学法人4法人における事業化推進型共同研究の実施状況についてみると、図表1-27のとおり、計11件の事業化推進型共同研究が実施され、そのうち3件が出資事業につながっている。

なお、国立大学法人東京大学は、事業化推進型共同研究の実施に当たり、学内公募を行ったものの、採択された案件がなかったことから、実施した件数は0件となっている。

図表1-27 事業化推進型共同研究の実施状況(平成28年度末)

| 国立大学法人 | 実施した事業化推進型共同研究 | 左の事業化推進型共同研究のうち国大ファンドから出資を受けた件数 | |

|---|---|---|---|

| 件数 | 金額 | ||

| 東北大学 | 7 | 484,024 | 2 |

| 東京大学 | 0 | - | 0 |

| 京都大学 | 2 | 19,878 | 0 |

| 大阪大学 | 2 | 157,376 | 1 |

| 計 | 11 | 661,278 | 3 |

国立大学法人における第2期中期目標期間の最終年度である27年度までの前記の運営費交付金計200億円の使用状況は、図表1-28のとおりであり、国立大学法人4法人全体で、交付額の95.0%を占める190億余円が使用されていない状況となっていた。

そして、国立大学法人4法人は、運営費交付金の残額190億余円を第3期中期目標期間内(28年度から33年度までの6年間)に全額執行する執行計画を立てた上で、国立大学法人法第32条第1項の規定に基づき文部科学大臣の承認を受けて、第3期中期目標期間に繰り越していた。

国立大学法人4法人は、それぞれ28年度に繰越額の一部を執行する計画であったが、第3期中期目標期間である28年度における執行計画額及び実際の使用額をみると、図表1-28のとおり、国立大学法人東北大学は1億9015万余円、国立大学法人京都大学は1億1714万余円をそれぞれ使用していたものの、28年度の執行計画額に対する執行率は、それぞれ54.2%及び10.6%となっており、国立大学法人東京大学及び国立大学法人大阪大学は使用実績がなかった。

このため、28年度末現在、前記の運営費交付金計200億円のうち、93.5%を占める計187億余円が使用されずに国立大学法人4法人が保有している状況となっている。

図表1-28 第3期中期目標期間に繰り越した運営費交付金の使用状況

| 国立大学法人 | 運営費交付金の交付額 | 平成24年度から27年度までの使用額 | 第2期中期目標期間の使用額の割合 | 第3期中期目標期間への繰越額 | 28年度の執行計画額 | 28年度の使用額 | 28年度の執行計画額に対する執行率 | 28年度末残高 | 交付額に対する28年度末残高の割合 |

|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (b)/(a) | (c) | (d) | (e) | (e)/(d) | (f) | (f)/(a) | |

| 東北大学 | 2,500,000 | 664,212 | 26.5% | 1,835,787 | 350,231 | 190,154 | 54.2% | 1,645,633 | 65.8% |

| 東京大学 | 8,300,000 | 18,220 | 0.2% | 8,281,779 | 1,025,550 | - | 0.0% | 8,281,779 | 99.7% |

| 京都大学 | 5,800,000 | 124,735 | 2.1% | 5,675,264 | 1,102,711 | 117,146 | 10.6% | 5,558,117 | 95.8% |

| 大阪大学 | 3,400,000 | 183,684 | 5.4% | 3,216,315 | 16,621 | - | 0.0% | 3,216,315 | 94.5% |

| 計 | 20,000,000 | 990,853 | 4.9% | 19,009,146 | 2,495,113 | 307,300 | 12.3% | 18,701,845 | 93.5% |

国立大学法人4法人は、前記の運営費交付金の交付額のほとんどを使用していない法人があること、第3期中期目標期間の初年度である28年度も執行計画額どおりの執行が行われていないことに鑑み、研究成果の実用化に向けた官民共同の研究開発の推進に資するものとなるよう、その必要性や必要額について十分に検討する必要がある。

官民ファンドは、支援の適正な実施を確保するなどのために、設置根拠法等において各官民ファンド運営法人の所管府省庁が監督等を行うことが原則となっており、官民ファンド運営法人に対する国の監督、評価等について、組織形態別にみると、次のとおりとなっている(図表1-29参照)。

政府出資株式会社8法人は、それぞれの設置根拠法において、主務大臣が監督して、監督上必要な命令をすることができるなどと規定されている。そして、政府出資株式会社8法人のうち株式会社日本政策投資銀行以外の7法人は、取締役及び監査役の選任及び解任や予算の決定等には主務大臣の認可を要することが規定されている。一方、株式会社日本政策投資銀行は、完全民営化の方針の下、主務大臣の認可が必要な役員人事は代表取締役等の選定及び解職に限定され、予算の決定等に認可を要することとはなっていない。

また、主務大臣による事業年度ごとの業務の評価は、設置根拠法に主務大臣による評価に関する規定がない株式会社地域経済活性化支援機構及び株式会社日本政策投資銀行以外の6法人において行われている。

独立行政法人2法人は、独法通則法において、業務全般に関する法人に対する国の監督に関する規定はないものの、業務運営が著しく適正を欠く場合、毎事業年度終了後の業務実績の評価結果に基づき必要がある場合等には、主務大臣が業務運営の改善等を命ずることができることとなっている。また、主務大臣が、法人の長を任命し、法人が達成すべき業務運営に関する目標を定めて、これを法人に指示し、法人は、当該目標の下で自主的に業務を運営することとなっており、主務大臣は、法人の業務実績を事後的に評価して、当該目標の期間の終了時点で業務等の全般的な見直しを行うことなどとなっている。なお、独立行政法人中小企業基盤整備機構及び国立研究開発法人科学技術振興機構の当該目標の期間は共に5年間であり、現行の期間は、前者が26年4月から31年3月まで、後者が29年4月から34年3月までとなっている。

国立大学法人4法人は、国立大学法人法において、業務全般に関しての法人に対する国の監督に関する規定はないものの、法令に違反する行為がある場合等には、文部科学大臣が必要な措置を講ずることを求めることができることとなっている。また、文部科学大臣が、法人の申出に基づいて学長を任命し、6年間に法人が達成すべき業務運営に関する目標を定めて、これを当該法人に示し、法人は、当該目標の下で自主的に業務を運営することとなっている。そして、国立大学法人の業務実績の評価は国立大学法人評価委員会が事後的に行うこととなっており、文部科学大臣は、当該評価を受けて、当該目標の期間の終了時点で業務等の全般的な見直しを行うことなどとなっている。なお、国立大学法人4法人の現行の当該目標の期間は、28年4月から34年3月までとなっている。

基金設置法人2法人は、公募により選定されて、基金を設置するための補助金の交付申請を国に対して行い、国は、当該交付申請に対して交付決定をして、補助金を交付し、額の確定をしている。このように、基金設置法人2法人は補助金により基金を造成した補助事業者であるため、主務大臣等は、官民ファンドに関する業務の実施について、基金設置事業の交付要綱に基づき、必要な措置を命じ、又は必要な勧告、助言若しくは援助を行うことができることとなっている。なお、国が基金設置法人2法人の役員人事に関与することはない。

図表1-29 設置根拠法等に基づく官民ファンド運営法人に対する国の監督の内容

| 区分 | 官民ファンド運営法人 | 主務大臣 | 設置根拠法等に基づく国の監督の内容 |

|---|---|---|---|

| 政府出資株式会社8法人 | 株式会社産業革新機構 | 経済産業大臣 | 主務大臣は、設置根拠法の定めるところに従い監督し、設置根拠法を施行するため必要があると認めるときは、法人に対し、その業務に関し監督上必要な命令をすることができる。 |

| 株式会社地域経済活性化支援機構 | 内閣総理大臣等(注) | ||

| 株式会社農林漁業成長産業化支援機構 | 農林水産大臣 | ||

| 株式会社民間資金等活用事業推進機構 | 内閣総理大臣 | ||

| 株式会社海外需要開拓支援機構 | 経済産業大臣 | ||

| 株式会社海外交通・都市開発事業支援機構 | 国土交通大臣 | ||

| 株式会社海外通信・放送・郵便事業支援機構 | 総務大臣 | ||

| 株式会社日本政策投資銀行 | 財務大臣 | ||

| 独立行政法人2法人 | 独立行政法人中小企業基盤整備機構 | 経済産業大臣 | 業務全般に関する法人に対する監督の規定はない。 |

| 国立研究開発法人科学技術振興機構 | 文部科学大臣 | ||

| 国立大学法人4法人 | 国立大学法人東北大学 | 文部科学大臣 | 業務全般に関する法人に対する監督の規定はない。 |

| 国立大学法人東京大学 | |||

| 国立大学法人京都大学 | |||

| 国立大学法人大阪大学 | |||

| 基金設置法人2法人 | 一般社団法人環境不動産普及促進機構 | 国土交通大臣及び環境大臣 | 主務大臣は、基金設置法人に対し、事業実施要領の施行のために必要な限度において必要な措置を命じ、又は必要な勧告、助言若しくは援助を行うことができる。 |

| 一般社団法人グリーンファイナンス推進機構 | 環境大臣 | 環境省総合環境政策局長は、基金事業に関し、その適切な実施に必要な範囲で、基金設置法人に対し必要な措置を命じ、又は必要な勧告、助言若しくは援助を行うことができる。 |

(1)イのとおり、官民ファンド運営法人は、それぞれの設置根拠法等によって政策目的が定められており、その政策目的を実現するためにそれぞれ支援基準等が定められていて、当該支援基準等に基づく支援を行うために、支援決定までの案件発掘、デューデリジェンス等や支援決定後のモニタリング等の各時点における支援業務を適切に実施することが重要である。

官民ファンドの支援基準等は、官民ファンド運営法人が支援の対象となる事業者等を決定するに当たって従うべき基準を主務大臣等が定めるものであり、政策目的、民業補完、収益性等に関する基準が定められている。これらのうち、政策目的に関する基準についてみたところ、図表2-1のとおりとなっている。

図表2-1 官民ファンドの支援基準等における政策目的に関する基準(平成28年度末現在)

| 官民ファンド運営法人 | 支援基準等の主な支援対象分野 | 主な政策目的に関する基準 |

|---|---|---|

| 株式会社産業革新機構 | 社会の課題に対応し付加価値を創造するオープンイノベーションの促進 | 次のいずれにも該当すること

|

| 株式会社地域経済活性化支援機構 | 地域経済の活性化に資する事業活動の支援等 |

|

| 株式会社農林漁業成長産業化支援機構 | 農林漁業者が議決権の過半数を有する6次産業化事業体(機構、サブファンドが有する議決権を除く。) | 次に掲げる全ての事項を満たすこと

|

| 株式会社民間資金等活用事業推進機構 | 独立採算型等のPFI事業者 | 次のいずれも満たすこと

|

| 株式会社海外需要開拓支援機構 | 日本文化の特色を生かし、海外の需要の開拓を行う事業者 | 次のいずれも満たすこと

|

| 株式会社海外交通・都市開発事業支援機構 | 海外における交通事業及び都市開発事業を行う事業者 | 次のいずれも満たすこと

|

| 株式会社海外通信・放送・郵便事業支援機構 | 海外における通信・放送・郵便事業を行う事業者 | 次のいずれも満たすこと

|

| 株式会社日本政策投資銀行(注) | 企業の競争力の強化及び生産性又は収益性を向上させる事業活動 | 次のいずれも満たすこと

|

| 独立行政法人中小企業基盤整備機構 | 中小企業者の事業活動の活性化 |

|

| 国立研究開発法人科学技術振興機構 | 科学技術振興機構の研究開発の成果を活用しようとする事業者 | 次に掲げるもののうちから選定すること

|

| 国立大学法人東北大学 | 国立大学法人東北大学における技術に関する研究成果を事業活動において活用する事業者 | 次に掲げる要件を満たすこと

|

| 国立大学法人東京大学 | 国立大学法人東京大学における技術に関する研究成果を事業活動において活用する事業者 | 次のいずれも満たすこと

|

| 国立大学法人京都大学 | 国立大学法人京都大学における技術に関する研究成果を事業活動において活用する事業者 |

|

| 国立大学法人大阪大学 | 国立大学法人大阪大学における技術に関する研究成果を事業活動において活用する事業者 | 次に掲げる要件を満たすこと

|

| 一般社団法人環境不動産普及促進機構 | 耐震・環境性能を有する不動産の開発及び改修事業を行う事業者 |

|

| 一般社団法人グリーンファイナンス推進機構 | 地球温暖化対策のための事業を行う事業者 | 次に掲げる全てを満たすこと

|

上記の支援基準等における政策目的に関する基準は、成長による富の創出、地域活性化等のほか、中小企業対策、農林水産業対策、日本企業の海外展開支援等に係る基準となっている。

また、官民ファンドは、上記の政策目的に関する基準を満たすものに限定して民間で取ることが難しいリスクを取ることによって民間投資を活発化させる役割を担うだけでなく、政府出資等が国の資金であることから収益性を確保することが求められている。官民ファンドの支援基準等、事業者等が満たすべき基準のうち、収益性に関する基準についてみると、図表2-2のとおりとなっている。

図表2-2 官民ファンドの支援基準等における収益性に関する基準(平成28年度末現在)

| 官民ファンド運営法人 | 主な収益性に関する基準 |

|---|---|

| 株式会社産業革新機構 |

|

| 株式会社地域経済活性化支援機構 | 次の全てを満たすこと

|

| 株式会社農林漁業成長産業化支援機構 |

|

| 株式会社民間資金等活用事業推進機構 |

|

| 株式会社海外需要開拓支援機構 |

|

| 株式会社海外交通・都市開発事業支援機構 | 次のいずれも満たすこと

|

| 株式会社海外通信・放送・郵便事業支援機構 | 次のいずれも満たすこと

|

| 株式会社日本政策投資銀行 |

|

| 独立行政法人中小企業基盤整備機構 |

|

| 国立研究開発法人科学技術振興機構 |

|

| 国立大学法人東北大学 |

|

| 国立大学法人東京大学 | ・国大ファンドの運営存続期間内に、株式の処分等によって資金の回収が可能となる蓋然性が高いと見込まれること |

| 国立大学法人京都大学 |

|

| 国立大学法人大阪大学 |

|

| 一般社団法人環境不動産普及促進機構 |

|

| 一般社団法人グリーンファイナンス推進機構 |

|

官民ファンド運営法人は、これらの政策目的や収益性等に関する基準に沿った支援となるよう案件発掘、デューデリジェンス等の支援業務を実施して支援決定を行っている。

(1)ア(ア)aのとおり、国から官民ファンド運営法人に対する政府出資等の額が回収できない事態等が生ずることを回避するよう政府出資等を適切に管理する必要がある。特に、財政投融資特別会計(投資勘定)の出資は投資先から回収したリターンを再投資する仕組みであることから、官民ファンド運営法人は、対象事業者へ拠出した出資金等を確実に回収することに加え、官民ファンドの業務運営に要する経費を上回る収益を確保し、出資者である国に納付することが求められるものであり、支援した額を回収できないリスクの回避(以下「リスク回避」という。)に関する取組と収益性を確保することが求められる。

そして、官民ファンド運営法人は、案件発掘、デューデリジェンス、支援決定に至るまでの審議やモニタリング等の支援業務がリスク回避に取り組むために重要なものとなっている。さらに、官民ファンド運営法人における支援業務において、リスク回避のための具体的な取組についてみると、次のとおりとなっている。

全官民ファンド運営法人における取組として、ポートフォリオマネジメントが挙げられる。具体的には、民間で取ることが難しいリスクを負うことになる個別案件の支援決定の際に、主な事業分野、営業地域、取引先金融機関等が極端に偏ることがないよう分散投資を行うことにより、法人全体としては元本を確保するようリスク回避に取り組んでいる。

また、個別案件を抽出するなどして検査したところ、一部の官民ファンド運営法人において、次のようなリスク回避の取組が見受けられた。

① 出融資の仕組みについてみると、支援対象事業のみを行う特別目的会社に出融資してプロジェクトファイナンスを実施することにより、支援対象事業以外の複数の事業を行う事業者に出融資してコーポレートファイナンスを実施する場合よりリスクを限定的にしたり、官民ファンド運営法人がGP出資をすると事業者の経営破綻の場合に訴訟等を含めた全ての責任を負うことになるため、子会社を設立してGP出資を行わせたりしてリスク回避に取り組んでいる。

② 出資の手法についてみると、普通株式よりもリスクが低く配当等が優先的に配分される優先株式としたり、事業の進捗に応じて評価を行い段階的に支援を実行することにより、一括で支援を実行する場合よりもリスクが低くなるマイルストーン投資を行ったりしてリスク回避に取り組んでいる。

③ 出融資における契約条項についてみると、資金調達先や事業スキーム等の出融資の前提条件を大きく変更する場合に、当初設定した出融資から回収までの期間を待たずに契約内容について協議できる旨の契約条項を設定したり、財務状況が著しく悪化した場合に出融資を引き上げるなどの協議を行う旨の契約条項を設定したりしてリスク回避に取り組んでいる。

官民ファンド運営法人が行う直接支援における対象事業者又は間接支援におけるサブファンドに対する支援決定について、主務大臣等が支援基準等における政策目的等に関する基準に適合しているかを確認等することにより、政策目的に沿った支援となっているかを主務大臣等の立場で関与するなどしている。主務大臣等の関与の状況について、組織形態別にみると、次のとおりとなっている。

① 株式会社農林漁業成長産業化支援機構、株式会社海外交通・都市開発事業支援機構及び株式会社海外通信・放送・郵便事業支援機構の3法人は、設置根拠法に基づき、対象事業者又はサブファンドに対する支援決定を行う場合には主務大臣の認可を受けなければならないこととなっている。そして、主務大臣は、支援基準に適合しているかなどについて審査している。

また、株式会社海外交通・都市開発事業支援機構及び株式会社海外通信・放送・郵便事業支援機構による支援は、海外におけるインフラ等に係る事業という性質上、政府開発援助を含む我が国の外交・対外経済政策に沿って関係機関と連携しつつ行われる必要があることから、主務大臣は、認可に当たって外務大臣、財務大臣及び経済産業大臣との協議を行っている。

②株式会社産業革新機構、株式会社民間資金等活用事業推進機構及び株式会社海外需要開拓支援機構の3法人は、設置根拠法に基づき、対象事業者又はサブファンドに対する支援決定を行う場合には主務大臣に意見を述べる機会を与えなければならないこととなっている。そして、主務大臣は、支援基準に適合しているかなどについて意見を述べている。なお、株式会社産業革新機構においては、ベンチャー企業に対する支援を迅速に行うために、出資総額が10億円以下であることなどの一定の条件を満たしたものについては、事後の報告でよいこととなっている。

③株式会社地域経済活性化支援機構は、設置根拠法に基づき、対象事業者又はサブファンドに対する支援決定を行った場合には、速やかに主務大臣に報告しなければならないこととなっている。また、同機構は、設置根拠法には規定されていないものの、支援決定前に、所管府省庁に対して、支援候補案件に関する説明会を開催したり、説明資料を送付したりしている。そして、所管府省庁は、支援基準に適合しているか、地域経済の活性化に資する取組かといった観点から支援候補案件を確認しており、必要に応じて質問や助言を行っている。

④ 株式会社日本政策投資銀行の特定投資業務は、株式会社日本政策投資銀行法に規定された業務であり、同法に基づき定められた特定投資指針において、支援候補案件の資金供給の対象となる対象事業者又はサブファンド及び当該資金供給の内容の決定を行うに当たっては、その内容について主務大臣である財務大臣に報告することとなっている。また、同行の競争力強化ファンドは、従来、同行が取り組んでいる業務であるため、同行が行う他の投融資の決定と同様に、主務大臣に対して、法人業務全体として、毎年度、定期的に報告することとしている。

独立行政法人2法人は、対象事業者又はサブファンドに対する支援決定を行う場合に、主務大臣に対する事前又は事後の報告等を行うこととなっていない。ただし、所管省の職員が、独立行政法人2法人の支援決定のための評価を行う助言機関に必要に応じてオブザーバーとして参加し、政策目的に沿った支援が行われていることを確認し、必要に応じて意見を述べるなどしている。

国立大学法人4法人は、国立大学法人法に基づき、認定子会社又は国大ファンドに対して出資を行おうとする場合には、主務大臣である文部科学大臣の認可を受けなければならないこととなっている。

なお、国立大学法人4法人が出資を行うことができるのは、(1)エ(ア)aのとおり、強化法に基づき、特定研究成果活用支援事業計画を作成し、経済産業大臣及び文部科学大臣の認定を受けた者に限定されている。

一般社団法人環境不動産普及促進機構は、事業実施要領において、主務大臣に対して個別案件ごとの報告等を行うこととなっていない。

一般社団法人グリーンファイナンス推進機構は、事業実施要領に基づき、対象事業者又はサブファンドに対する支援決定を行った場合には、速やかに当該対象事業者の名称等を記載した書面を環境省に提出することとなっている。また、同省の職員が、必要に応じて、支援決定等を行う委員会にオブザーバーとして参加している。

官民ファンド運営法人が設置根拠法等に定められた政策目的を達成するためには、各官民ファンド運営法人において、案件発掘、支援決定、モニタリング等の支援業務の運営が適切に行われていることが重要である。

官民ファンド運営法人において、支援業務の担当部署や支援業務に従事している者の状況は、図表2-3のとおり、おおむね投資部等の特定の担当部署を設置して支援業務を実施しているが、主要な支援業務である①案件発掘からデューデリジェンスまでの業務及び②モニタリングに係る担当者数等は、各法人の事業分野の特性や事業規模等により様々となっている。

図表2-3 主要な支援業務の担当者数等(平成28年度末)

| 官民ファンド運営法人 | 主要な支援業務(①、②)に従事する担当者数等注(1) | (参考) 役職員数(法人全体) |

||||||

|---|---|---|---|---|---|---|---|---|

| 担当者 | 担当部署名 | 常勤役員 | 非常勤役員 | 常勤職員 | 非常勤職員 | 計 | ||

| 株式会社産業革新機構 | 80 | 投資事業G、戦略投資G、ポストインベストメントG、経営管理G(法務担当、ポートフォリオ管理室) | 5 | 7 | 109 | 0 | 121 | |

| 株式会社地域経済活性化支援機構注(2) | 232 | 営業企画部営業推進室、地域活性化支援部、資産管理部モニタリングチーム | 7 | 7 | 314 | 0 | 328 | |

| 株式会社農林漁業成長産業化支援機構 | 30 | 統括部、投融資部、法務部、モニタリング室 | 4 | 8 | 38 | 1 | 51 | |

| 株式会社民間資金等活用事業推進機構 | 13 | 投融資第一部、投融資第二部、財務管理部 | 2 | 5 | 16 | 3 | 26 | |

| 株式会社海外需要開拓支援機構 | 42 | 投資戦略グループ、投資連携・促進グループ、投資管理部 | 2 | 7 | 61 | 0 | 70 | |

| 株式会社海外交通・都市開発事業支援機構 | 31 | 企画総務部、事業推進部、管理財務部 | 2 | 6 | 36 | 2 | 46 | |

| 株式会社海外通信・放送・郵便事業支援機構 | 14 | 投資戦略部、投資管理部 | 2 | 5 | 18 | 0 | 25 | |

| 株式会社日本政策投資銀行注(3) | - | - | 19 | 4 | 1,191 | 1 | 1,215 | |

| 独立行政法人中小企業基盤整備機構 | 20 | ファンド事業部 | 12 | 1 | 724 | 261 | 998 | |

| 国立研究開発法人科学技術振興機構 | 12 | 起業支援室、監査・法務部(法務・コンプライアンス課)、産学共同開発部(業務管理グループ) | 6 | 1 | 1,277 | 146 | 1,430 | |

| 国立大学法人東北大学注(4) | 9 | 投資部、管理部 | 2 | 5 | 9 | 0 | 16 | |

| 国立大学法人東京大学注(4) | 5 | 事業開発部、協創推進部、管理・総務部 | 1 | 4 | 4 | 0 | 9 | |

| 国立大学法人京都大学注(4) | 10 | 投資部、管理部 | 1 | 7 | 9 | 1 | 18 | |

| 国立大学法人大阪大学注(4) | 7 | 投資部 | 1 | 7 | 10 | 0 | 18 | |

| 一般社団法人環境不動産普及促進機構 | 6 | 総務部、企画部 | 2 | 10 | 6 | 0 | 18 | |

| 一般社団法人グリーンファイナンス推進機構 | 15 | 事業部(フロント担当、モニタリング担当) | 2 | 6 | 19 | 1 | 28 | |

官民ファンド運営法人における支援決定に至るまでの業務に係る実施状況は次のとおりとなっている。

直接支援に係る案件発掘についてみると、官民ファンド運営法人が金融機関からの相談、事業者からの依頼、国立大学法人からの紹介等を受けたり、事業者の訪問等の活動を行うことによって事業化の可能性のある案件を探索したりして案件の受付等を行い、このうち支援基準等に基づいた事業化される確度が高いと判断された案件を支援候補案件としている。

案件発掘について、特徴のある官民ファンド運営法人を挙げると次のとおりである。

株式会社地域経済活性化支援機構は、地域における総合的な経済力の向上を通じて地域経済の活性化を図ることなどの政策目的に基づき、特に地域金融機関と連携して支援を行っており、支援候補案件は、事業再生計画の実現に必要な金融機関の参加が前提となっているため、金融機関からの相談によるものが多くなっている。

株式会社海外交通・都市開発事業支援機構は、日本企業の海外インフラ市場での展開を通じ、経済の成長に寄与するための支援を実施しており、我が国の知識・技術・経験の活用や海外市場への事業者の参入を促進するため、海外展開に意欲のある事業者からの持込みによるもののほか、同機構が各国要人との面談や海外政府関係機関との協力覚書の締結等を積極的に行うなどして事業化の可能性のあるなどの案件を発掘している。

株式会社海外通信・放送・郵便事業支援機構は、日本企業が海外で継続的にサービスを提供する事業を支援対象としており、主体となって海外事業を展開するパートナー企業との共同投資を行うなどしているため、同機構の案件発掘は、海外展開に意欲のある事業者からの依頼によるものが多くなっている。

東北大学、京都大学、大阪大学各国立大学法人の認定子会社及び国立研究開発法人科学技術振興機構は、事業者訪問等による案件が多くなっている。これは、東北大学、京都大学、大阪大学各国立大学法人及び国立研究開発法人科学技術振興機構の研究成果に係る関係者や研究論文を案件発掘の手掛かりにしていることによるものである。

また、間接支援に係る案件発掘については、一般的にはサブファンドのGPが行っている。

官民ファンド運営法人は、案件発掘において支援候補案件とした事業者等について、デューデリジェンスを実施し、その結果は、支援決定までの審議過程における検討資料として用いられている。

官民ファンド運営法人の直接支援における具体的なデューデリジェンスの実施状況についてみると、事業者等から事業内容に関する資料の提出を求めたり、経営者と面談したりすることにより、当該事業の実現可能性やリスク、政策目的に沿った事業であるかどうか、収益を見込むことができる事業であるかどうかなどの事項を検証し、更に重点的に調査するべき事項を整理して、支援決定に至る可能性が認められるかどうかを調査している。これに従事する担当者の専門性等の状況は、図表2-4のとおりとなっており、官民ファンド運営法人内部において実務経験者、有資格者、取引経験者等の担当者がデューデリジェンスを実施している。

図表2-4 デューデリジェンスに従事する担当者の専門性等の状況(平成28年度末)

| 官民ファンド運営法人 | 区分注(2) | ||||

|---|---|---|---|---|---|

| 担当者 計 |

金融機関、経営者等の事業経験者、投資経験者等の ファンド実務経験者 | 公認会計士、弁護士、弁理士、不動産 鑑定士、中小企業診断士 等の有資格者 | 教授等の学識経験者、投資先事業分野の知見者、商社勤務等の取引経験者 | その他 | |

| 株式会社産業革新機構 | 73 | 65 | 4 | 2 | 2 |

| 株式会社地域経済活性化支援機構 | 231 | 156 | 75 | 0 | 0 |

| 株式会社農林漁業成長産業化支援機構 | 28 | 19 | 6 | 2 | 1 |

| 株式会社民間資金等活用事業推進機構 | 13 | 10 | 1 | 0 | 2 |

| 株式会社海外需要開拓支援機構 | 40 | 32 | 4 | 0 | 4 |

| 株式会社海外交通・都市開発事業支援機構 | 27 | 24 | 0 | 0 | 3 |

| 株式会社海外通信・放送・郵便事業支援機構 | 14 | 6 | 1 | 7 | 0 |

| 株式会社日本政策投資銀行 | - | - | - | - | - |

| 国立研究開発法人科学技術振興機構 | 10 | 6 | 1 | 3 | 0 |

| 国立大学法人東北大学 | 9 | 6 | 0 | 0 | 3 |

| 国立大学法人京都大学 | 10 | 6 | 1 | 0 | 3 |

| 国立大学法人大阪大学 | 7 | 6 | 0 | 0 | 1 |

| 一般社団法人グリーンファイナンス推進機構 | 12 | 8 | 0 | 1 | 3 |

そして、官民ファンド運営法人は、図表2-5のとおり、必要に応じて、監査法人、法律事務所、コンサルティング会社等の外部専門家を利用したデューデリジェンスも実施しており、デューデリジェンスの種類別の業務委託契約等の実施状況は、財務・税務関係は9法人が、法務・知財関係は12法人が、事業・技術関係は8法人がそれぞれ外部専門家に委託して、デューデリジェンスを実施している。

図表2-5 外部専門家を利用したデューデリジェンスの実施状況(平成24年度~28年度)

| 官民ファンド運営法人 | 契約件数 | デューデリジェンス費用 | 財務・税務デューデリジェンス 注(1) |

法務・知財デューデリジェンス 注(2) |

事業・技術デューデリジェンス 注(3) |

|---|---|---|---|---|---|

| 株式会社産業革新機構 | 373 | 6,965,640 | ○ | ○ | ○ |

| 株式会社地域経済活性化支援機構 | 148 | 491,195 | ○ | ○ | ○ |

| 株式会社農林漁業成長産業化支援機構注(4) | 9 | 5,121 | ○ | ○ | ○ |

| 株式会社民間資金等活用事業推進機構 | 3 | 22,662 | ○ | ○ | ○ |

| 株式会社海外需要開拓支援機構 | 41 | 128,564 | ○ | ○ | - |

| 株式会社海外交通・都市開発事業支援機構 | 18 | 161,399 | ○ | ○ | ○ |

| 株式会社海外通信・放送・郵便事業支援機構 | 3 | 38,575 | ○ | ○ | ○ |

| 株式会社日本政策投資銀行注(5) | - | - | - | - | - |

| 国立研究開発法人科学技術振興機構 | 24 | 13,230 | - | ○ | - |

| 国立大学法人東北大学 | 17 | 5,808 | - | ○ | - |

| 国立大学法人京都大学 | 11 | 9,388 | - | ○ | - |

| 国立大学法人大阪大学 | 147 | 33,892 | ○ | ○ | ○ |

| 一般社団法人グリーンファイナンス推進機構注(4) | 62 | 138,757 | ○ | ○ | ○ |

| 計 | 856 | 8,014,236 | 計9法人 | 計12法人 | 計8法人 |

また、間接支援の対象事業者の選定においては、一般的には、サブファンドのGPが内部で検討し、必要に応じて外部委託によりデューデリジェンスを行っており、その結果をサブファンドにおける支援決定の過程で検討資料として用いている。

官民ファンド運営法人は、支援決定機関において対象事業者やサブファンドに対する最終的な支援決定を行う際に支援基準等に定める基準を満たしているか審議を行い、支援決定を行っており、その支援決定の実施状況についてみると、次のとおりとなっている。

官民ファンド運営法人の支援決定機関の人員構成等についてみると、図表2-6のとおり、官民ファンド運営法人12法人は、設置根拠法等に基づき、支援決定機関の委員に社外の実務経験者等を加えている。

また、独立行政法人2法人は、理事長が支援決定を行うこととなっているが、支援決定に当たっては、提案内容及び出資先としての適格性について総合的に評価等を行う社外の実務経験者等により構成される助言機関の意見を踏まえることとなっている。

このように、官民ファンド運営法人は、おおむね、独立した立場の社外の実務経験者等を委員に加えて審議し、又はこれらの者から助言を受けることにより、執行部を監視・牽制する仕組みを導入している。

なお、一般社団法人グリーンファイナンス推進機構は、外部有識者等で構成される審査委員会の審議を経て、同機構の役職員で構成される支援決定機関(出資委員会)において支援決定を行うこととなっている。

図表2-6 支援決定機関の人員構成(平成28年度末)

| 官民ファンド運営法人 | 支援決定機関の人員構成注(2) | (参考) 助言機関の人員構成 |

||||

|---|---|---|---|---|---|---|

| 人数計 | 社内の取締役等 | 社外の実務経験者等 | 人数計 | 社内の取締役等 | 社外の実務経験者等 | |

| 株式会社産業革新機構注(1) | 7 | 2 | 5 | - | - | - |

| 株式会社地域経済活性化支援機構注(1) | 6 | 1 | 5 | - | - | - |

| 株式会社農林漁業成長産業化支援機構注(1) | 7 | 2 | 5 | - | - | - |

| 株式会社民間資金等活用事業推進機構 | 5 | 2 | 3 | - | - | - |

| 株式会社海外需要開拓支援機構注(1) | 7 | 2 | 5 | - | - | - |

| 株式会社海外交通・都市開発事業支援機構 | 7 | 2 | 5 | - | - | - |

| 株式会社海外通信・放送・郵便事業支援機構 | 6 | 3 | 3 | - | - | - |

| 株式会社日本政策投資銀行注(1) | 8 | 8 | 0 | - | - | - |

| 独立行政法人中小企業基盤整備機構注(1) | 1 | 1 | 0 | 9 | 0 | 9 |

| 国立研究開発法人科学技術振興機構 | 1 | 1 | 0 | 7 | 1 | 6 |

| 国立大学法人東北大学 | 5 | 2 | 3 | - | - | - |

| 国立大学法人東京大学注(1) | 5 | 1 | 4 | - | - | - |

| 国立大学法人京都大学 | 7 | 2 | 5 | - | - | - |

| 国立大学法人大阪大学 | 5 | 1 | 4 | - | - | - |

| 一般社団法人環境不動産普及促進機構注(1) | 10 | 2 | 8 | - | - | - |

| 一般社団法人グリーンファイナンス推進機構注(1) | 9 | 9 | 0 | - | - | - |

| / | 計16法人 | 計16法人 | 計12法人 | 計2法人 | 計1法人 | 計2法人 |

官民ファンド運営法人は、利益相反管理規程等の基準を整備しており、官民ファンド運営法人の役職員が対象事業者の役職員を兼ねている場合等に支援決定に関与することによる利益の衝突が生じないようにする措置を執ることを定めている。

具体的には、官民ファンド運営法人の支援決定機関の委員が対象事業者の役職員を兼ねている場合は、該当案件の審議時に退席させるなどの措置を執っている。

各官民ファンド運営法人の支援決定に係る審議体制等は、図表2-7のとおりであり、官民ファンド運営法人は、各法人の内部規程等に基づき、支援決定機関の審議に至るまでに、主要な支援業務の担当部署等が審議を行う投資部門会議等、役員等が審議を行う投資委員会等を設置している。そして、投資部門会議等、投資委員会等、支援決定機関の順に審議を行うなどしてこれらの会議体等の審議を経ることなどにより、支援決定に至るまでにおおむね複数回の審議が行われることとなっている。

図表2-7 支援決定に係る審議体制等

| 官民ファンド運営法人 | 支援候補案件数 | 投資部門会議等 (支援決定機関の前々段階) |

審議案件数 | 投資委員会等 (支援決定機関の前段階) |

審議案件数 | 支援決定機関 | 審議案件数 |

|---|---|---|---|---|---|---|---|

| 株式会社産業革新機構注(2) | - | 投資連絡会 | 1,193 | 投資委員会又はEV投資委員会 | 97 | 産業革新委員会又は代表取締役社長 | 97 |

| 株式会社地域経済活性化支援機構注(3) | 124 | - | - | 経営会議 | 101 | 地域経済活性化支援委員会又は取締役会 | 101 |

| 株式会社農林漁業成長産業化支援機構注(4) | 54 | - | - | 投融資検討会 | 54 | 農林漁業成長産業化委員会 | 54 |

| 株式会社民間資金等活用事業推進機構 | 21 | - | - | 経営会議 | 21 | 民間資金等活用事業支援委員会 | 21 |

| 株式会社海外需要開拓支援機構注(5) | 178 | 投資事業戦略会議 | 178 | 投資委員会 | 43 | 海外需要開拓委員会 | 41 |

| 株式会社海外交通・都市開発事業支援機構 | 11 | 案件審査委員会 | 11 | 支援検討会議 | 10 | 海外交通・都市開発事業委員会 | 10 |

| 株式会社海外通信・放送・郵便事業支援機構 | 40 | 投資戦略会議 | 2 | - | - | 海外通信・放送・郵便事業委員会 | 2 |

| 株式会社日本政策投資銀行注(6) | - | - | - | - | - | 経営会議又は投融資決定委員会 | 39 |

| 独立行政法人中小企業基盤整備機構注(7) | 70 | - | - | 最終面接 | 70 | 理事長 | 70 |

| 国立研究開発法人科学技術振興機構 | 29 | 投資委員会 | 29 | 理事会議 | 12 | 理事長 | 12 |

| 国立大学法人東北大学 | 47 | 全社検討会 | 7 | 支援・投資委員会 | 6 | 取締役会 | 6 |

| 国立大学法人東京大学 | 30 | - | - | 代表取締役社長 | 1 | 支援・投資委員会 | 1 |

| 国立大学法人京都大学 | 150 | - | - | - | - | 支援・投資委員会 | 14 |

| 国立大学法人大阪大学 | 17 | - | - | 支援・投資委員会 | 11 | 取締役会 | 11 |

| 一般社団法人環境不動産普及促進機構 | 11 | - | - | 投資審査委員会 | 9 | 理事会 | 9 |

| 一般社団法人グリーンファイナンス推進機構注(8) | 56 | 出資委員会 (対処方針) |

56 | 審査委員会 | 42 | 出資委員会 (出資決定) |

31 |

そして、各官民ファンド運営法人の会議体等において審議された案件数の推移をみると、審議案件の多くは、各段階の会議体等の審議を経て支援を実行することと決定されたり、審議の過程で事業の実現見込みなどの課題について事業者への再検討が求められたりしている状況である。また、東北大学、京都大学、大阪大学の各国立大学法人の認定子会社、国立研究開発法人科学技術振興機構、一般社団法人グリーンファイナンス推進機構における審議案件数の一部において審議の結果、支援を実行しないことを決定した案件も見受けられる。

官民ファンド運営法人が間接支援を行う場合には、まず官民ファンド運営法人がサブファンドの業務を執行するGPを選定してサブファンドに対して支援決定した上で、サブファンドを組成する契約を締結することになる。そして、間接支援においても、直接支援と同様に政策目的に基づいた支援を適切に行うために、サブファンドにおける案件発掘やデューデリジェンス等の業務を執行するGPが十分な能力を有していることなどが求められる。

間接支援を行う官民ファンド運営法人9法人におけるGPの選定方法についてみると、6法人(産業革新機構、地域経済活性化支援機構、海外需要開拓支援機構、日本政策投資銀行各株式会社及び基金設置法人2法人)は、金融機関等から紹介を受けたり、官民ファンド運営法人が探索したりするなどして、GPの候補となったものを対象として審査を行い選定する方式(以下「総合方式」という。)によりGPを選定している。また、残りの3法人(株式会社農林漁業成長産業化支援機構、独立行政法人中小企業基盤整備機構及び国立大学法人東京大学の認定子会社)は、募集要項を公表して応募者から企画提案書等を提出させて審査を行って選定する方式(以下「応募方式」という。)によりGPを選定している。

総合方式を採用する6法人におけるGPの選定についてみると、GPとしての業務執行実績のある社を選定していたり、GPに業務執行実績のない場合は過去に運用実績を有する運用担当者を迎えてGPの候補として選定していたりしている。なお、一般社団法人グリーンファイナンス推進機構の選定した6社のうち2社は、GPとしての業務執行実績がなく、運用担当者が運用実績を有していないものの、投資先の候補をあらかじめ特定の社に限定していて案件組成の業務を実質的に行う必要がないなどのものである。

応募方式を採用する3法人のうち、株式会社農林漁業成長産業化支援機構を除く2法人においては、総合方式と同様に、GPとして業務執行実績のある社を選定していたり、過去に運用実績を有する運用担当者を迎えてGPの候補として選定していたりしている。

また、株式会社農林漁業成長産業化支援機構は、「農林漁業成長産業化サブファンド募集要項」において、応募者から企画提案書等を提出させることとしており、24年度から28年度までの間に、説明会等を実施するなどして、企画提案書を提出した応募者52社について審査した上で、52社全てをGPとして選定して契約を締結している。

同機構は、応募者の要件について、同募集要項において「GPとして業務執行の実績を有している者、又は、円滑な業務執行が可能と機構が判断する者」等としており、また、GP審査基準(平成25年農林漁業成長産業化委員会決定)において、案件組成力、事業性審査力、経営支援実行力、信用力の四つの観点を示しており、これらの要件を満たすことを求めている。

選定されたGPの要件の充足等の状況をみると、応募時の企画提案書によると、52社のうち16社は、GPとしての業務執行の実績を有しておらず、さらに、このうちの14社は、運用担当者も過去に運用実績を有していないが、同機構は、LPとの連携等により一定の案件組成力等が期待できるなどとして上記の14社をGPに選定している。

ガイドラインによれば、官民ファンド運営法人は、モニタリングの基準を設定し、支援を行った後、対象事業者の財務情報や経営方針等の企業情報を継続的に把握するモニタリングを適切に行うことが重要であるとされている。また、対象事業によっては、事業の開始に当たり、不動産の取得、建設工事等において法令上の届出等を要する場合があり、その手続等を確認するために支援決定後から実支援までの間においてもモニタリングを行う場合がある。

そこで、直接支援に係るモニタリングを行っている13法人において、主要なモニタリング項目の一つである売上高を例として、28年度末において1決算期以上経過した対象事業者122社の24年度から28年度までの売上高の実績値と事業計画値の累計額を対比すると、図表2-8のとおり、60社の実績値は事業計画値を上回っており、62社の実績値は事業計画値を下回っている。

図表2-8 売上高の実績値と事業計画値の累計額の対比

| 官民ファンド運営法人 | 平成24年度から28年度までの累計額による対比 | |||

|---|---|---|---|---|

| 売上高の実績値が事業計画値を上回っているもの | 売上高の実績値が事業計画値を下回っているもの | |||

| 対象事業者数 | 割合 | 対象事業者数 | 割合 | |

| 株式会社産業革新機構 | 10 | 21.7% | 36 | 78.2% |

| 株式会社地域経済活性化支援機構 | 8 | 100.0% | 0 | 0.0% |

| 株式会社農林漁業成長産業化支援機構注(1) | 0 | 0.0% | 2 | 100.0% |

| 株式会社民間資金等活用事業推進機構 | 2 | 66.6% | 1 | 33.3% |

| 株式会社海外需要開拓支援機構 | 1 | 12.5% | 7 | 87.5% |

| 株式会社海外交通・都市開発事業支援機構 | 2 | 100.0% | 0 | 0.0% |

| 株式会社海外通信・放送・郵便事業支援機構注(2) | - | - | - | - |

| 株式会社日本政策投資銀行 | 24 | 100.0% | 0 | 0.0% |

| 国立研究開発法人科学技術振興機構 | 2 | 28.5% | 5 | 71.4% |

| 国立大学法人東北大学 | 3 | 60.0% | 2 | 40.0% |

| 国立大学法人京都大学注(2) | - | - | - | - |

| 国立大学法人大阪大学 | 4 | 40.0% | 6 | 60.0% |

| 一般社団法人グリーンファイナンス推進機構 | 4 | 57.1% | 3 | 42.8% |

| 計 対象事業者の総数122 | 60 | 49.1% | 62 | 50.8% |

図表2-9 平成24年度から28年度までの累計額による対比において、売上高の実績値が事業計画値を下回っている62社の直近の決算期における営業損益の状況と損失発生の主な理由

| 官民ファンド運営法人 | 直近の決算期に営業利益を計上しているもの | 直近の決算期に営業損失を計上しているもの | |||

|---|---|---|---|---|---|

| 対象事業者数 | 割合 | 対象事業者数 | 割合 | 主な理由(注) | |

| 株式会社産業革新機構 | 2 | 5.5% | 34 | 94.4% | 開発プロセスの遅れにより製品化及び受注時期が遅れたため |

| 株式会社農林漁業成長産業化支援機構 | 1 | 50.0% | 1 | 50.0% | 用地確保に時間を要し開業が遅れたため |

| 株式会社民間資金等活用事業推進機構 | 1 | 100.0% | 0 | 0.0% | 該当なし |

| 株式会社海外需要開拓支援機構 | 1 | 14.2% | 6 | 85.7% | 事業の立ち上がりに時間を要しているため |

| 国立研究開発法人科学技術振興機構 | 0 | 0.0% | 5 | 100.0% | 製品の販売が計画に対し遅れたため |

| 国立大学法人東北大学 | 0 | 0.0% | 2 | 100.0% | 初期設備投資等のため |

| 国立大学法人大阪大学 | 1 | 16.6% | 5 | 83.3% | 製品の開発、納品遅れや海外販売が大きく遅れたため |

| 一般社団法人グリーンファイナンス推進機構 | 2 | 66.6% | 1 | 33.3% | 事業者の法令違反により、自主的に設備稼働を停止したため |

| 計 対象事業者の総数 62 | 8 | 12.9% | 54 | 87.0% | / |

そして、直近の決算期に営業損失を計上している54社についてその主な理由を確認したところ、図表2-9のとおり、製品開発や用地確保等の遅延等となっていた。

このうち、対象事業者が事業の開始に当たり必要となる法令上の手続を行わないまま工事に着手したことなどについて、官民ファンド運営法人のモニタリングが十分に行われていなかった事例が見受けられた。

一般社団法人グリーンファイナンス推進機構は、平成26年度に、太陽電池発電所を設置し、売電を行う三沢くらしのさと株式会社(以下「三沢社」という。)に対する支援を決定し、工事に着手後、1億円を出資している。

また、同機構は、三沢社から、支援決定後から実支援までの間、施設等の建設・操業前に必要な法令上の手続は行われている旨の報告を受けていた。

しかし、検査したところ、本事業は28年度に営業損失を計上しており、その原因は、三沢社が電気事業法(昭和39年法律第170号)に基づく工事計画届出等の法令上の手続を行わないまま工事に着手し稼働させていたことについて、三沢社が監督官庁から是正を求められたため、稼働後に自主停止したことによる発電量及び売電量の減少であり、同機構が法令違反の状態の事業に出資していたことが判明した。同機構は、実支援の前に、本事業の実施に当たり、届出等の法令上の要件を具備する必要のある事業であることから、モニタリングの一環として、三沢社に契約書等に関する確約書を提出させて確認していたが、監督官庁が受理したという事実を確認するために届出等に係る書類の写しを徴取した上での確認はしていなかった。

このように、官民ファンド運営法人におけるモニタリングについては、支援決定後から実支援までの間において対象事業者が事業を実施するために行うべき法令上の手続があるなどの場合には、当該手続等に不備が生じないようその確認を適切に行うほか、支援を行った後においては、対象事業者の財務情報や経営方針等の企業情報を引き続き継続的かつ適切に把握する必要がある。

官民ファンド運営法人には多額の政府出資等が実行され、それらを原資に官民ファンドの業務が行われているが、当該政府出資等は官民ファンドの業務終了後に国が回収することなどを見込んでいるものである。そして、官民ファンド運営法人は、支援に伴い取得した株式等の有価証券を売却することなどにより支援のために拠出した出資金等を回収するが、一般的に、当該有価証券を取得価額を上回る額で売却等できれば有価証券売却益等の収益が生じ、支援で生じた投資損失等や官民ファンドの業務運営に要する経費等の費用を賄ってなお残余があれば、その事業年度については、利益が計上され、賄うことができなければ損失が計上される。こうした各事業年度の利益が損失を上回って繰り越されていれば、剰余金等はプラスとなり、剰余金等から適宜、配当等が行われる。そして、官民ファンドの業務終了後に、政府出資等の額に剰余金等のうち国に帰属する分を加えた額が、官民ファンド運営法人の残余財産の分配等により国庫納付されることになる。一方、損失が利益を上回って繰り越されていた場合には、剰余金等がマイナスとなり、そのうち国に帰属する分を政府出資等の額から減額した額が国庫納付されることになり、その減額が配当等を上回る場合には、国が政府出資等の額を全額は回収できない事態等が生ずることになる。

このように、官民ファンド運営法人の損失によって国が政府出資等の額を全額は回収できない事態等が生じないように、官民ファンドの業務が実施されているかなどを把握するためには、各官民ファンド運営法人が作成している財務諸表等や兼業法人における官民ファンドの業務とそれ以外の業務との区分経理等の状況を踏まえる必要がある。そこで、各官民ファンド運営法人における財務諸表等の作成や区分経理等の状況をみると、次のとおりである。

官民ファンド運営法人は、組織形態に応じて適用される法令等に基づき、財務諸表等を作成し、監査役等による監査等を経て開示している。

官民ファンド運営法人に適用される財務諸表等に関する主な法令等並びに官民ファンド運営法人が作成している主な財務諸表等及びそれらの監査等の状況を組織形態別にみると、次のとおりである(図表3-1参照)。