国会及び内閣に対する報告(随時報告)

独立行政法人石油天然ガス・金属鉱物資源機構(以下「機構」という。)は、石油及び可燃性天然ガス(以下「天然ガス」という。)の探鉱等に必要な資金の供給、石油・天然ガス資源の開発を促進するために必要な業務等を行い、もって石油・天然ガスの安定的かつ低廉な供給に資することなどを目的として、平成16年2月に設立された。

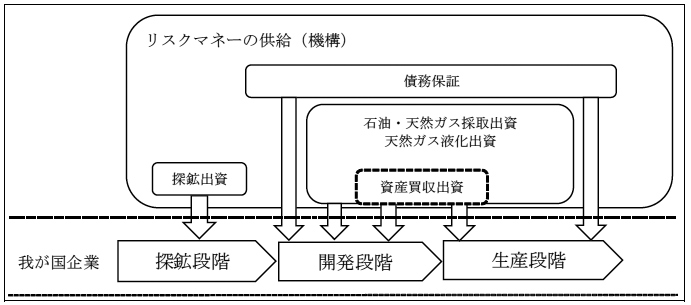

機構は、独立行政法人石油天然ガス・金属鉱物資源機構法(平成14年法律第94号。以下「機構法」という。)により、次のとおり、損失を受けるリスクを負担して石油・天然ガスの探鉱等に必要な資金を供給するための出資、債務の保証等(以下「リスクマネーの供給」という。)を行うこととされている。

機構は、設立以降、図表1-1のとおり、リスクマネーの供給に係る業務の内容を拡充してきている。すなわち、19年4月には、独立行政法人石油天然ガス・金属鉱物資源機構業務方法書(2004年(総企)業務規程第1号。以下「業務方法書」という。)を改正して、石油・天然ガスの探鉱に係る出資、石油・天然ガスの採取及び天然ガスの液化に係る債務保証の機構負担割合の上限を、それぞれ必要とされる資金の2分の1の額から、一定の要件を満たした場合には4分の3の額に引き上げることとした。

また、22年7月に機構法が改正され、石油・天然ガスの採取に係る出資のうち、資産買収(石油・天然ガスの採取に係る権利譲受けをいう。以下同じ。)に係る出資等に必要な資金に、経済産業大臣の認可を受けて機構が借り入れた政府保証付長期借入金を充てることができることとされた。

さらに、24年9月に機構法が改正され、天然ガスの採取に係る出資(資産買収に係る出資を含む。)及び液化に係る出資に必要な資金に対して、機構が財政投融資特別会計投資勘定(以下「財投特会」という。)からの出資を受けることができることとされた。なお、機構において、石油・天然ガスの探鉱等に必要な資金は、基本的に石油天然ガス等勘定において経理されているが、当該改正に伴い、財投特会からの出資は、投融資等・金属鉱産物備蓄勘定において経理することとされた。

そして、28年11月に、石油等資源の価格の急落と低迷を背景とした27年以降の世界的な資源開発の停滞及びそれにより生ずる将来的な価格高騰リスクや産油国の国営石油企業による株式売却の動きの顕在化等の情勢に対応するために、機構法が改正され、①海外の資源会社の買収や資本提携への支援を可能とするための出資、②石油の探鉱段階から開発段階に移行したプロジェクトへの追加支援を可能とするための出資、③産油国の国営石油企業株式の取得が、それぞれできることなどとされた。そして、①、②、③等に必要な資金に、経済産業大臣の認可を受けて機構が借り入れた政府保証付長期借入金を充てることができることとされた。

図表1-1 リスクマネーの供給に係る業務内容の拡充状況(機構法等の改正経緯)

| 改正法令等施行年月日 | 改正内容 |

|---|---|

| 平成19年4月1日 | 石油・天然ガスの探鉱に係る出資、石油・天然ガスの採取及び天然ガスの液化に係る債務保証の機構負担割合の上限を、それぞれ必要とされる資金の2分の1の額から、一定の要件を満たした場合には4分の3の額に引き上げた(業務方法書の改正) |

| 22年7月1日 | 石油・天然ガスの採取に係る出資のうち、資産買収に係る出資等に必要な資金に、機構が借り入れた政府保証付長期借入金を充てることができるようになった(機構法の改正) |

| 24年9月15日 | 天然ガスの採取に係る出資(資産買収に係る出資を含む。)及び液化に係る出資に必要な資金に対して、財投特会からの出資を受けることができるようになった(機構法の改正) |

| 28年11月16日 | ①海外の資源会社の買収や資本提携への支援を可能とする出資、②石油の開発段階に移行したプロジェクトへの追加支援を可能とする出資、③産油国の国営石油企業株式の取得、④①、②、③等に必要な資金に機構が借り入れた政府保証付長期借入金を充てることができるようになった(機構法の改正) |

上記の業務内容の拡充を踏まえて、リスクマネーの供給に係る主な業務の現状を概念図として示すと、図表1-2のとおりとなっている。

図表1-2 リスクマネーの供給に係る主な業務の概念図

エネルギー政策基本法(平成14年法律第71号。以下「基本法」という。)によれば、「エネルギーの安定的な供給については、世界のエネルギーに関する国際情勢が不安定な要素を有していること等にかんがみ、石油等の一次エネルギーの輸入における特定の地域への過度な依存を低減するとともに、我が国にとって重要なエネルギー資源の開発、エネルギー輸送体制の整備、エネルギーの備蓄及びエネルギー利用の効率化を推進すること並びにエネルギーに関し適切な危機管理を行うこと等により、エネルギー供給源の多様化、エネルギー自給率の向上及びエネルギーの分野における安全保障を図ることを基本として施策が講じられなければならない」とされている。そして、国は、エネルギーの需給に関する施策の長期的、総合的かつ計画的な推進を図るために、エネルギーの需給に関する基本的な計画(以下「エネルギー基本計画」という。)を定めなければならないとされている。

エネルギー基本計画は、少なくとも3年ごとに検討を加え、必要があると認めるときには変更しなければならないとされていて、15年10月に当初計画が閣議決定された後、19年3月、22年6月、26年4月にそれぞれ改定されている。

22年6月に策定されたエネルギー基本計画(以下「第3次計画」という。)は、アジアを中心としたエネルギー需要の急増、資源ナショナリズムの高揚、1バレル当たり140ドルを超えるなどした石油価格の急激な高騰等を背景として改定されたものである。

第3次計画においては、その時点で約26%であった化石燃料の自主開発資源比率を2030年(平成42年)に倍増させる目標の実現を目指すために、化石燃料のうち石油・天然ガスを合わせた自主開発比率(注1)をその時点の20%から40%以上に引き上げることを目指すとされた。

そして、26年4月に策定されたエネルギー基本計画(以下「第4次計画」という。)によれば、資源外交の積極的な展開や機構によるリスクマネーの供給機能の強化等を通じて、官民が協力して石油・天然ガスの自主開発比率を引き上げていくための取組を進めていくこととされている。さらに、経済産業省に設置された総合資源エネルギー調査会資源・燃料分科会の報告書(平成29年6月。以下「資源・燃料分科会報告書」という。)において、我が国は、2030年(平成42年)に国産を含む石油・天然ガスの自主開発比率を40%以上に引き上げることを目標としているが、この目標は今後も維持すべきであるとの提言がなされている。

機構は、機構法により、石油・天然ガスの安定的かつ低廉な供給に資することを目的として、(1)アのとおり、リスクマネーの供給に係る業務を行うこととされている。そして、資源エネルギー庁は、「行政事業レビューの実施等について」(平成25年4月閣議決定)に基づき公表している行政事業レビューシートにおいて、24年度以降、国からの石油天然ガス田の探鉱・資産買収等事業に対する出資金(26年度以前は探鉱・資産買収等出資事業出資金)の目的について、我が国の石油・天然ガスの自主開発比率を引き上げ、我が国の石油・天然ガスの安定的かつ低廉な供給を実現することとしている。また、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)により機構の業務実績について評価することとされている経済産業大臣は、その評価結果である「独立行政法人石油天然ガス・金属鉱物資源機構の業務及び組織の全般にわたる検討の結果並びに講ずる措置の内容」(平成29年8月)において、機構は、我が国の石油・天然ガスの自主開発比率を2030年(平成42年)までに40%以上に引き上げることを目標に、リスクマネーの供給等を実施してきたとしているところである。

一方で、経済産業大臣は、機構の目的である石油・天然ガスの安定的かつ低廉な供給に資するなどのために、機構の中期目標を策定することとなっており、16年2月に策定された機構の19年度までの第1期中期目標によれば、リスクマネーの供給に当たっては、国のエネルギー政策との整合性を確保しつつ、我が国向けのエネルギーの安定供給に特に資すると考えられる重要プロジェクトに対して、機構が果たすべき役割を機動的かつ確実に遂行することとされている。

そして、機構は、第1期中期目標に基づき策定した第1期中期計画において、プロジェクトの審査・採択等に当たっては、外部専門家から構成される委員会に諮った上で採択審査基準を作成することとし、プロジェクトの管理に当たっては、政策的重要性及び経済性を満たす見込みがなくなったと判断されるプロジェクトについては支援を終了することなどとしている。また、機構の設立前においてリスクマネーの供給等に係る業務を行っていた石油公団(17年4月1日解散。以下「公団」という。)が、石油・天然ガスの探鉱、開発等を行う民間事業者(以下「開発会社」という。)に対して出資を行うことなどにより保有していた株式(以下、公団又は機構が開発会社に対して出資を行うことなどにより保有している又は保有していた株式を「出資株式」という。)等の探鉱開発事業に係る資産等のうち、機構が承継しているものについても上記と同様に管理することとしている。

その後、経済産業大臣は、機構の20年度から24年度までの第2期中期目標において、我が国企業の探鉱開発活動の2分の1以上に支援を行うこととしている。そして、機構は、当該目標に基づき策定した第2期中期計画において、第2期中期目標のとおり、我が国企業の探鉱開発活動の2分の1以上に支援を行うこととするとともに、出資株式の評価を合理的に行うことが可能となった場合には、国のエネルギー政策との整合性を確保しつつ、機構の業務目的の達成及び財政資金の効率的運用の見地から適切な時期及び方法を決定して当該出資株式を売却することとしている。

さらに、経済産業大臣は、機構の25年度から29年度までの第3期中期目標において、特に、天然ガスについて、安定的な確保と輸入価格の引下げを両立するため、新たな供給源からの液化天然ガス(以下「LNG」という。)の輸入に資する天然ガス開発事業の支援等に取り組むとともに、第2期中期目標と同様に、我が国企業の探鉱開発活動の2分の1以上に支援を行うこととしている。そして、機構は、当該目標に基づき策定した第3期中期計画において、第3期中期目標を踏まえ、我が国企業の探鉱開発活動の2分の1以上に支援を行うこととしている。

通則法によれば、独立行政法人は、中期計画において中期目標期間に係る予算を定めることとされており、国は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされている。また、国は、機構法により、必要があると認めるときは、予算で定める金額の範囲内において機構に追加して出資することができるとされており、リスクマネーの供給のうち、機構に設けられた債務保証に係る信用基金に充てるべき出資について、予算においてその金額を示すこととされている。

そして、機構は、独立行政法人石油天然ガス・金属鉱物資源機構会計規程(2004年(財経)規程第6号)において、通則法により定めることとされている年度計画においても予算を作成すること、また、支出予算の経費の金額のうち、当該事業年度内に支出決定を終わらなかったものについて、翌事業年度以降に繰り越して使用することができることとされている。

国から機構に交付されるリスクマネーの供給に係る資金としては、石油・天然ガスの安定的かつ低廉な供給に必要な資金の確保を目的としてエネルギー対策特別会計エネルギー需給勘定(18年度以前は石油及びエネルギー需給構造高度化対策特別会計石油及びエネルギー需給構造高度化勘定。以下「エネルギー特会」という。)から出資される出資金、東日本大震災を契機とした原子力発電所の運転停止により火力発電用の天然ガスの需要が急増したことに伴う天然ガスの採取及び液化に必要な資金の確保を目的として東日本大震災復興特別会計(以下「復興特会」という。)から出資される出資金並びに天然ガスの採取及び液化に必要な資金の確保を目的とするなどして財投特会から出資される出資金がある。これらのほか、石油・天然ガスの安定的かつ低廉な供給に必要な資金の確保を目的として、民間の金融機関から機構が借り入れた長期借入金について政府保証が行われている(この政府保証付長期借入金に係る債務については、一般会計の予算総則において政府が保証することができる金額の限度額が定められている。)。そして、図表1-3のとおり、例えば、エネルギー特会からの出資金は、石油・天然ガスの探鉱に係る出資、石油・天然ガスの採取に係る出資(資産買収に係る出資を含む。)及び海外における天然ガスの液化に係る出資のために用いることができるなど、国の予算等において、会計、資金の区分、対象物の違いにより、それぞれ使途が定められている。

図表1-3 会計別の出資金等の主な使途等

| 国の会計名 | 資金交付等の目的 | 資金の区分 | 機構による執行方法 | 対象物 | 主な使途 |

|---|---|---|---|---|---|

| エネルギー特会 | 石油・天然ガスの安定的かつ低廉な供給に必要な資金の確保 | 国からの出資金 | 開発会社への出資 | 石油 | 探鉱、採取注(2) |

| 天然ガス | 探鉱、採取及び海外における天然ガスの液化注(2) | ||||

| 債務保証に係る信用基金の造成 | 石油 | 海外における石油・天然ガスの採取及び天然ガスの液化に必要な資金に係る保証債務の代位弁済 | |||

| 天然ガス | |||||

| 復興特会 | 東日本大震災を契機とした原子力発電所の運転停止により火力発電用の天然ガスの需要が急増したことに伴う天然ガスの採取及び液化に必要な資金の確保 | 国からの出資金 | 開発会社への出資 | 天然ガス | 採取及び海外における天然ガスの液化注(2) |

| 財投特会 | 天然ガスの採取及び液化に必要な資金の確保 | 国からの出資金 | 開発会社への出資 | 天然ガス | 採取及び海外における天然ガスの液化注(2) |

| 一般会計 注(1) |

石油・天然ガスの安定的かつ低廉な供給に必要な資金の確保 | 機構が借り入れた政府保証付長期借入金 | 開発会社への出資 | 石油 | 海外における採取注(2) |

| 天然ガス | 海外における天然ガスの採取及び液化注(2) |

また、エネルギー特会からの出資金は、その支出を計上した年度の予算が成立すると、所要の手続を経て基本的に年度当初に国から全額が機構に支払われているが、財投特会からの出資金は、機構と開発会社との出資に係る契約により開発会社から必要資金の要請を受ける都度、所要の手続を経て国から必要な金額が機構に支払われている。

通則法によれば、独立行政法人は、毎事業年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下、これらを合わせて「財務諸表」という。)を作成して、主務大臣に提出してその承認を受けなければならないこととされている。

そして、機構の会計は、「独立行政法人石油天然ガス・金属鉱物資源機構の業務運営、財務及び会計並びに人事管理に関する省令」(平成16年経済産業省令第9号。以下「機構省令」という。)により、独立行政法人会計基準(平成12年2月独立行政法人会計基準研究会策定。以下「独法会計基準」という。)に従うものとされているが、独法会計基準により、独法会計基準に定められていない事項については一般に公正妥当と認められる企業会計の基準に従うこととされている。

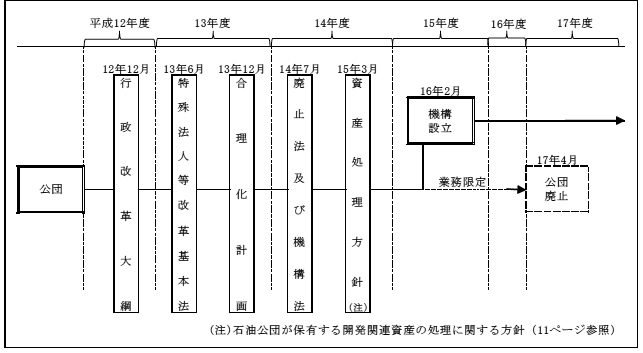

公団は、機構の設立前において、石油公団法(昭和42年法律第99号。以下「公団法」という。)に基づき、開発会社に対して出資することなどによりリスクマネーの供給等に係る業務を行っていたが、行政改革大綱(平成12年12月閣議決定)により、特殊法人等の事業及び組織形態が抜本的に見直されることになり、特殊法人等整理合理化計画(平成13年12月閣議決定。以下「合理化計画」という。)を踏まえて制定された「石油公団法及び金属鉱業事業団法の廃止等に関する法律」(平成14年法律第93号。以下「廃止法」という。)等に基づき、17年4月1日に解散した(図表1-4参照)。

合理化計画において、公団が行っていた業務のうち、石油開発のための出資機能と研究開発機能は金属鉱業事業団(以下「事業団」という。)に統合すること、出資機能に係る国の支援割合は5割以下とすること、開発会社への融資機能は既存の政策金融機関へ移管することとされた。また、公団が保有する探鉱開発事業に係る資産は、厳正に資産評価を行い、整理、売却等の適正な処理を行うこと、資産処分等清算のための組織を期限付きで設置(3年程度)して当該資産の処理に当たらせることとされた。

そして、廃止法及び機構法により、公団及び事業団を解散し、公団及び事業団の機能を引き継ぐ機構を設立することとされた。機構は、16年2月29日の設立に伴い、公団及び事業団の機能を基本的に承継している。一方、公団は、廃止法等により、出資株式又はその保有する貸付債権(以下「公団資産」という。)の管理及び処分を行う機関として廃止法施行の日まで存続することとされた。

図表1-4 公団廃止の経緯

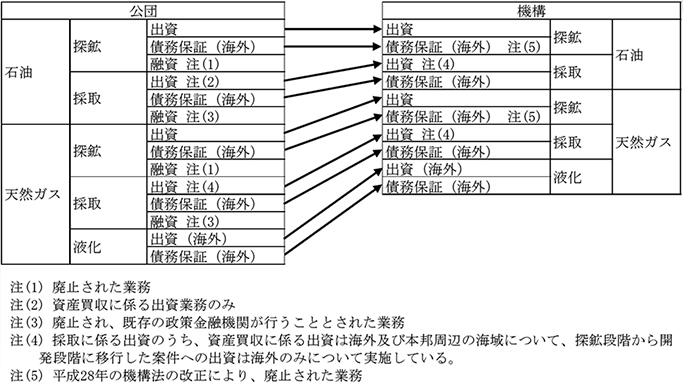

公団が、公団法により実施することとされていた業務には、海外及び本邦周辺の海域における石油・天然ガスの探鉱及び採取(これに附属する精製を含む。)に必要な資金を供給するための資金の貸付けを行う業務(以下「融資業務」という。)が含まれていたが、合理化計画、廃止法、機構法等により、公団の融資業務は廃止され、開発会社への融資業務は既存の政策金融機関が行うこととされた。そして、融資業務以外の業務は、図表1-5のとおり、機構が承継することとされた。

図表1-5 リスクマネーの供給等に係る公団から機構への業務の承継状況

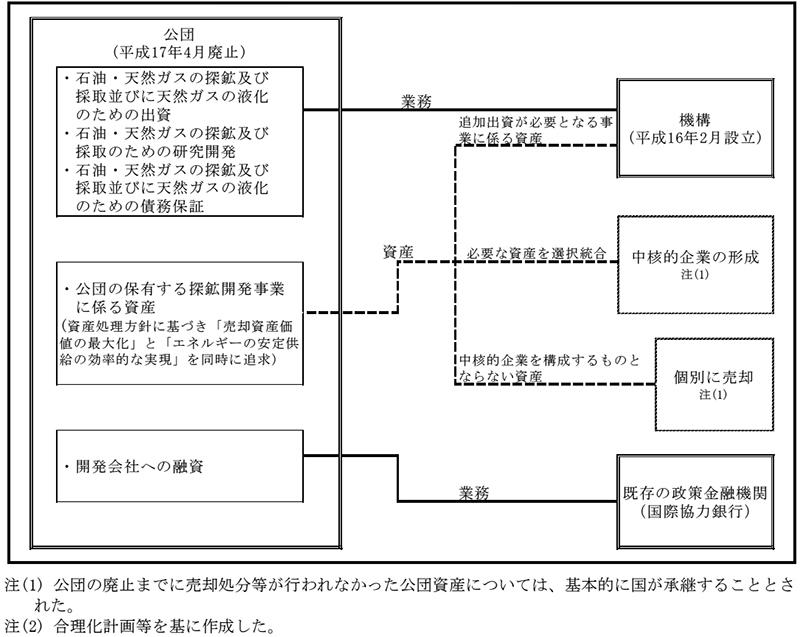

また、廃止法によれば、公団資産のうち、承継計画書に基づき機構に承継されるもの以外については、新たに特殊会社を設立して、国及び当該特殊会社に承継させることとされていた。しかし、その後策定された「石油公団が保有する開発関連資産の処理に関する方針」(平成15年3月総合資源エネルギー調査会石油分科会開発部会石油公団資産評価・整理検討小委員会。以下「資産処理方針」という。)において、特殊会社の設立は行わずに公団資産のうち必要な資産を選択統合することにより、欧米諸国のメジャーと呼ばれる開発会社との国際競争に耐え得る資産規模・内容を有し、国の資源外交と密接な連携を図りつつ戦略的に海外の石油・天然ガス権益の獲得を目指す自立的な企業体(以下「中核的企業」という。)の形成を促進することとされた。そして、中核的企業を構成するものとならない公団資産は、個別に売却することとされた。

また、(2)ウの第1期中期目標等において、公団が保有していた出資株式等の探鉱開発事業に係る資産等のうち、追加出資が必要となる事業に係る出資株式及び公団廃止後も保証期間が継続する保証債務については、経済産業大臣の定めるところにより、権利及び義務の帰属を機構に包括的に変更する包括的承継が行われることとされた。このうち、出資株式の承継に伴い、国庫からの機構への出資、現金の機構から公団への帰属変更及び公団解散に伴う政府出資金回収としての国庫への返納が行われることとされた(図表1-6参照)。

図表1-6 公団廃止に伴う業務及び資産の承継の概要

会計検査院は、昭和51年度決算検査報告において、石油・天然ガスの探鉱開発に失敗した開発会社が、長期間休眠状態のまま存続している状況を放置しておくことは公団の不良資産の累増を招くことになる旨を、特に掲記を要すると認めた事項として掲記している。

また、会計検査院は、平成9年度決算検査報告において、石油の安定供給確保のために政府が積極的に支援した事業規模の大きな探鉱開発(以下「ナショナルプロジェクト」という。)を実施するために設立されたジャパン石油開発株式会社等の経営状況及び公団の財務状況を分析し、公団の事業収入には、貸付金元本に組み入れた利息や、上記の会社等に対する融資の回収可能性を高める目的で支払を猶予した利息のうち将来の回収可能性が高いと判断したものを収益計上した長期未収金が多くを占める状況となっていることから、当該会社等の経営状況を十分見極めて的確な措置を講ずる要があるなどの旨を、特定検査対象に関する検査状況として掲記している。

さらに、会計検査院は、平成14年度決算検査報告(以下「14年度報告」という。)において、公団の事業損失の累計額は1兆2865億余円で、出資に係る損失が8099億余円、融資に係る損失が4297億余円、債務保証に係る損失が406億余円となっていること、事業損失のうち、ナショナルプロジェクトを実施した開発会社による損失が多くを占めること、その結果、公団の財務状況は、政府出資金1兆2716億余円に対して欠損金は7701億余円、石油開発事業資産は4181億余円となっており、その後、これらを資産処理方針に基づき売却するなどして出資金の回収等を行っていくことになる旨を、特定検査対象に関する検査状況として掲記している。そして、今後は、公団において、売却資産価値の最大化を図りつつ出資株式の売却等の資産処理を行っていくことが特に肝要であるとした上で、「今後まず実施されることとなる上記の資産処理、機構の設立、中核的企業の形成等が適正、適切に行われることが重要であることにかんがみ、資産処理等について引き続き注視していくこととする」としている。