国会及び内閣に対する報告(随時報告)

機構は、16年に発足した後、1(3)アのとおり、通則法、機構法、予算等に基づき、国からリスクマネーの供給に係る出資を受け、また、機構の長期借入金に係る政府保証を受けており、これらを基に開発会社に対してリスクマネーの供給を行っている。そこで、機構発足後の、リスクマネーの供給に係る国からの出資額等、機構によるそれらの執行額の状況、リスクマネーの供給に係る機構の収支状況等についてみたところ、次のとおりとなっていた。

機構がリスクマネーの供給に係る出資を受けるなどしている国の会計は、前記のとおり、エネルギー特会、財投特会等となっている。

エネルギー特会からの出資金(債務保証に係る信用基金に充てるべきものを除く。)は、石油・天然ガスの探鉱に係る出資、石油・天然ガスの採取に係る出資(資産買収に係る出資を含む。)及び海外における天然ガスの液化に係る出資に必要な資金として開発会社に出資されることとなっている。また、1(3)アのとおり、上記のエネルギー特会からの出資金のほか、一般会計において政府保証を受けた民間金融機関からの長期借入金が、開発会社に出資されることとなっている。

16年度から28年度までの間のエネルギー特会から機構に出資された出資額(債務保証に係る信用基金に充てるべきものを除く。)等は、図表2-1のとおり、計4566億8011万余円となっており、当該出資額等に係る機構による執行額は計4140億8532万余円となっている。

機構がリスクマネーの供給に係る業務を開始した16年度において、機構は、公団から開発会社10社に係る出資株式を承継するに当たり、1(4)イのとおり、現金の機構から公団への帰属変更として承継価額442億0252万余円を支払う必要があったが、エネルギー特会からそのための出資が行われなかったため、17年3月30日に442億0252万余円の全額を自己財源から支払っており、翌年度のエネルギー特会からの出資額を上記支払に係る自己財源の減少分に充当していた。一方、24年度においても、開発会社からの探鉱等に係る出資希望額(405億0178万余円)がエネルギー特会からの出資金の前年度までの残額及び24年度の出資額の合計を上回ったため、資源エネルギー庁の了承を得た上で、自己財源から63億0255万余円を支払ったが、翌年度以降のエネルギー特会からの出資額等を上記支払による自己財源の減少分には充当していなかった。

また、27年度に機構は、「石油等の探鉱、採取及び権利譲受け並びに可燃性天然ガスの液化に係る出資細則」(2004年(石推)業務細則第15号。以下「出資細則」という。)に定められた、カントリーリスクが高くないこと、5年以内に生産開始が見込まれることなどの要件を満たしている石油のプロジェクトを実施している開発会社1社に対して、政府保証付長期借入金を原資として309億9233万余円の出資を行っていた。政府保証付長期借入金を原資としていた理由について、機構は、エネルギー特会からの出資金だけでは執行が困難であったこと、当該プロジェクトが石油に係るプロジェクトであり、使途が天然ガスに係る出資に限定されている財投特会からの出資金を原資とすることができなかったこと、当該プロジェクトの長期借入金の返済可能性が高いことによるとしている。

機構は、エネルギー特会から出資を受けるなどして開発会社に対して出資を行っているが、エネルギー特会からの出資金は、1(3)アのとおり、予算の成立後、所要の手続を経て、基本的に年度当初に国から機構に出資されている。そのため、開発会社への出資に充てることとしてエネルギー特会から出資された出資金の中には、機構が開発会社に対して出資を行うまでの間、機構において主に現預金として保有している資金(以下、これらの資金を「執行残額」という。)が生ずることになる。そこで、各年度末時点の執行残額の推移をみたところ、図表2-1のとおり、国から出資を受けるなどしている17年度以降において、23年度、24年度及び27年度を除いて機構に多額の執行残額が生じており、28年度の執行残額は488億9734万余円に上っていた。

図表2-1 エネルギー特会からの出資額等、機構の執行額及び年度末時点の執行残額

| 年度 | エネルギー特会からの出資額 | 一般会計からの政府保証 | 機構 | ||||

|---|---|---|---|---|---|---|---|

| 当初予算 (a) |

補正予算 (b) |

政府保証付長期借入金 (c) |

エネルギー特会からの出資額等計 (d=a+b+c) |

自己財源 (e) |

機構による執行額 (f) |

年度末時点の執行残額 (前年度末の執行残額+d+e-f) |

|

| 平成16年度 | - | - | - | - | 44,202,521 | 44,202,521 | - |

| 17年度 | 57,030,000 | - | - | 57,030,000 | △44,202,521 | 1,045,000 | 11,782,478 |

| 18年度 | 7,870,000 | - | - | 7,870,000 | - | 5,901,897 | 13,750,581 |

| 19年度 | 11,788,295 | - | - | 11,788,295 | - | 12,675,570 | 12,863,305 |

| 20年度 | 17,500,000 | 21,450,000 | - | 38,950,000 | - | 20,149,466 | 31,663,838 |

| 21年度 | 5,771,000 | 26,000,000 | - | 31,771,000 | - | 10,237,759 | 53,197,079 |

| 22年度 | 10,044,481 | - | - | 10,044,481 | - | 27,046,245 | 36,195,315 |

| 23年度 | 8,500,000 | - | - | 8,500,000 | - | 38,140,085 | 6,555,229 |

| 24年度 | 27,644,000 | - | - | 27,644,000 | 6,302,557 | 40,501,787 | - |

| 25年度 | 46,500,000 | 11,700,000 | - | 58,200,000 | - | 38,611,992 | 19,588,007 |

| 26年度 | 47,190,000 | 9,800,000 | - | 56,990,000 | - | 38,520,856 | 38,057,150 |

| 27年度 | 48,500,000 | - | 30,992,335 | 79,492,335 | - | 109,596,874 | 7,952,611 |

| 28年度 | 56,000,000 | 12,400,000 | - | 68,400,000 | - | 27,455,265 | 48,897,345 |

| 計 | 344,337,776 | 81,350,000 | 30,992,335 | 456,680,111 | 6,302,557 | 414,085,322 | / |

このように、機構に多額の執行残額が生じている状況となっていることから、機構による出資の状況を分析すると次のとおりとなっていた。

機構が行う出資は、前記のとおり、探鉱に係る出資と採取に係る出資(資産買収に係る出資を含む。)の二つに大きく分けられる。機構は、開発会社との間で出資契約を締結した後、必要な手続を経た上で、年間事業計画等に基づいて出資を行うことになるが、探鉱等の進捗状況等に応じて、最初に行う出資(以下「新規出資」という。)に加えて、開発会社からその時点で必要となる金額の要請を受けて追加の出資(以下「追加出資」という。)を行っている。

そこで、エネルギー特会から出資された出資金等を基に機構が行う出資の支出額について、新規出資と追加出資に区分して、それぞれの支出額をみると、図表2-2のとおり、探鉱に係る追加出資額(2222億0414万余円)が最大で、採取のうち開発に係る新規出資額(725億9292万余円)及び探鉱に係る新規出資額(581億0769万余円)が続いて大きく、これらが大半を占めている。

図表2-2 エネルギー特会から出資された出資金等を基に機構が行う出資の状況

| 年度 | 機構による出資額 | 計 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

| 新規出資 | 追加出資 | ||||||||

| 探鉱 | 開発 (資産買収) |

その他 | 小計 | 探鉱 | 開発 (資産買収) |

その他 | 小計 | ||

| 平成16年度 | - | - | - | - | - | - | - | - | - |

| 17年度 | - | - | - | - | 1,045,000 | - | - | 1,045,000 | 1,045,000 |

| 18年度 | - | - | - | - | 4,725,000 | 1,176,897 | - | 5,901,897 | 5,901,897 |

| 19年度 | 4,172,458 | - | 36,000 | 4,208,458 | 8,456,000 | 11,112 | - | 8,467,112 | 12,675,570 |

| 20年度 | 5,481,494 | - | 24,000 | 5,505,494 | 14,643,972 | - | - | 14,643,972 | 20,149,466 |

| 21年度 | 1,437,961 | - | - | 1,437,961 | 8,789,797 | - | 10,000 | 8,799,797 | 10,237,759 |

| 22年度 | 10,824,059 | 3,759,826 | - | 14,583,885 | 12,462,359 | - | - | 12,462,359 | 27,046,245 |

| 23年度 | 7,278,908 | 1,402,324 | - | 8,681,233 | 26,040,760 | 3,418,092 | - | 29,458,852 | 38,140,085 |

| 24年度 | 3,663,672 | - | - | 3,663,672 | 31,347,114 | 5,491,000 | - | 36,838,114 | 40,501,787 |

| 25年度 | 5,371,200 | - | - | 5,371,200 | 26,798,880 | 6,441,912 | - | 33,240,792 | 38,611,992 |

| 26年度 | 13,390,200 | - | - | 13,390,200 | 25,068,724 | 61,932 | - | 25,130,656 | 38,520,856 |

| 27年度 | 6,487,736 | 67,430,770 | - | 73,918,507 | 35,516,090 | 154,175 | - | 35,670,265 | 109,588,773 |

| 28年度 | - | - | - | - | 27,310,447 | 135,544 | - | 27,445,991 | 27,445,991 |

| 計 | 58,107,691 | 72,592,921 | 60,000 | 130,760,612 | 222,204,148 | 16,890,665 | 10,000 | 239,104,813 | 369,865,426 |

機構は、探鉱に係る追加出資を行うに当たっては、常時、開発会社から今後必要と見込まれる資金額を聴取するなどして予算の執行管理をしている。そして、24年度以降、外的な要因により開発会社が探鉱に係る作業を継続することができずに追加出資が長期間にわたり中断しているプロジェクトは存在しなかった。このように、探鉱に係る追加出資プロジェクトには、追加出資のニーズを事前に把握することが困難となる特段の事情があったわけではないことから、探鉱に係る追加出資が多額の執行残額を生じている要因になっているわけではないと考えられる。

これに対して、探鉱に係る新規出資額及び開発に係る新規出資額は、図表2-2のとおり、出資を行っていない年度があったり、100億円以上の出資を行っている年度があったりしていて、年度による変動が大きくなっている。そこで、これらの新規出資に係るプロジェクトについて、機構が情報収集を行うことによりその存在を認識した時期について確認したところ、次のとおりとなっていた。

(ア) 25年度以降に探鉱に係る新規出資を行ったプロジェクト8件のうち、1件(出資額4億円)は出資の執行年度、また別の1件(出資額85億7700万円)はその前年度に認識したものであって、執行年度の2年以上前から認識していたものは6件となっていた。

(イ) 25年度以降に、開発に係る新規出資(資産買収に係る出資)を行ったプロジェクト1件(出資額674億3077万余円)については、出資の執行年度に認識したものであった。

上記9件のプロジェクトのうち、出資の執行年度の前年度以前からその存在を認識していたプロジェクト7件については、具体的な執行の時期及び額について事前にある程度把握することは可能であったと思われるが、執行年度に認識した2件(出資額計678億3077万余円)については、事前に把握することは困難であったと考えられる。

機構が、資産買収に係る出資を行っているプロジェクトについては、油田等の売却側の都合等により出資時期や出資額が左右されることにより、(イ)のとおり、機構がプロジェクトの存在を認識してから出資が必要となるまでの期間が極めて短い上に、新規出資の際に多額の資金を要することになる場合もあることから、このようなプロジェクトへの出資に機動的に対応するために、ある程度の余裕資金を確保することは必要と考えられ、執行残額が生じている要因の一つとして、このような事情があると思料される。

しかし、機構において、エネルギー特会から出資された出資金等について多額の執行残額が生じていることは、適切な予算の執行管理の面からみて望ましいものではない。

したがって、機構は、技術協力等で培った産油国等との関係を活用するなどして、産油国等の情報収集に努めるとともに、開発会社の資金ニーズを的確に把握するなどして、資金の必要な時期や額の見通しをより適切に行った上で開発会社に対する出資を行っていく必要がある。

東日本大震災を契機とした原子力発電所の運転停止により火力発電用の天然ガスの需要が急増したことに伴う天然ガスの採取及び液化に必要な資金を確保するために、平成23年度第3次補正予算において、機構は、一般会計から202億5000万円の出資を受けることとされた。そして、この出資金は、我が国企業によるガス田の買収等を支援するものとして開発会社に出資することとされ、図表2-3のとおり、24、25両年度にその全額が執行されている。

なお、上記の出資金202億5000万円は、機構に出資された後、24年度に復興特会が設置されたことに伴い、一般会計から復興特会に帰属することとされている。

図表2-3 復興特会(一般会計)に計上された機構に対する出資金の予算額等の状況

| 年度 | 歳出予算額 (補正予算) |

前年度繰越額 | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|---|

| 平成23年度 | 20,250,000 | - | 20,250,000 | - | 20,250,000 | - |

| 24年度 | - | 20,250,000 | 20,250,000 | 5,461,080 | 14,788,919 | - |

| 25年度 | - | 14,788,919 | 14,788,919 | 14,788,919 | - | - |

| 計 | 20,250,000 | / | / | 20,250,000 | / | - |

その後、機構は、東日本大震災を契機とした原子力発電所の運転停止により天然ガスの確保が不可欠な状況であることを踏まえ、24年度に改正された機構法に基づき、財投特会から出資を受けることとなった。

財投特会からの出資金は、復興特会からの出資金と同様に、天然ガスの採取に係る出資(資産買収に係る出資を含む。)及び液化に係る出資に必要な資金として開発段階等にあるプロジェクトを実施する開発会社に出資されることなどとなっており、1(3)アのとおり、機構と開発会社との出資に係る契約により開発会社から必要資金の要請を受ける都度、国から必要な金額が出資されることになっている。そのため、機構が開発会社に対して行う出資の原資となる国からの出資金の全額が年度当初に出資されるエネルギー特会とは異なり、原則として、財投特会からの出資金が機構において現預金等として保有され執行残額が生ずることはない。その一方、財投特会における機構への出資金に係る予算額のうち機構に交付されなかった資金は、財投特会において翌年度に繰り越されるか不用額として処理されることになる。

そこで、財投特会から出資を受けることとなった24年度以降に財投特会に計上された機構に対する出資金の予算額等の状況をみると、図表2-4のとおり、歳出予算額計3880億円に対して、支出済歳出額は計1049億1959万余円であり、28年度からの翌年度繰越額1860億円を除いた970億8040万余円が財投特会における不用額となっていた。なお、機構は、25年度に、天然ガスの開発会社に対し、財投特会からの出資金を基に出資を行い、出資額計209億9999万余円と同額の出資株式を取得した。その後、28年5月に、当該出資株式を当該開発会社に売却し、191億9055万余円の売却収入を得ている。そして、28年度に、国と調整の上、上記191億9055万余円のうち71億4044万余円を開発に係る追加出資として執行しており、同年度末時点で残額の120億5011万余円については機構において現預金として保有している。

図表2-4 財投特会に計上された機構に対する出資金の予算額等の状況

| 年度 | 当初予算額 | 補正予算追加額 | 歳出予算額 | 前年度繰越額 | 歳出予算現額 | 支出済歳出額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|---|---|---|

| 平成24年度 | 40,000,000 | 22,000,000 | 62,000,000 | - | 62,000,000 | 39,999,999 | 22,000,000 | 0 |

| 25年度 | 51,000,000 | - | 51,000,000 | 22,000,000 | 73,000,000 | 61,199,998 | - | 11,800,001 |

| 26年度 | 48,000,000 | - | 48,000,000 | - | 48,000,000 | - | - | 48,000,000 |

| 27年度 | 41,000,000 | - | 41,000,000 | - | 41,000,000 | 3,719,593 | - | 37,280,406 |

| 28年度 | 36,000,000 | 150,000,000 | 186,000,000 | - | 186,000,000 | - | 186,000,000 | - |

| 計 | 216,000,000 | 172,000,000 | 388,000,000 | / | / | 104,919,591 | / | 97,080,407 |

上記の不用額を生じている原因について分析すると次のとおりである。

財投特会から出資された出資金を基に機構が行う出資は、天然ガスの採取のうち開発に係る出資(資産買収に係る出資を含む。)及び液化に係る出資のためのものなどとなっているが、これについて、新規出資と追加出資に区分して、それぞれの支出額をみると、図表2-5のとおり、新規出資額が1011億9999万余円と財投特会から出資された出資金を原資とした執行額の大半を占めていた。

図表2-5 財投特会から出資された出資金を基に機構が行う出資の状況

| 年度 | 機構による執行額 | 計 | |

|---|---|---|---|

| 新規出資 | 追加出資 | ||

| 開発 (資産買収) |

開発(資産買収)・液化 | ||

| 平成24年度 | 39,999,999 | - | 39,999,999 |

| 25年度 | 61,199,998 | - | 61,199,998 |

| 26年度 | - | - | - |

| 27年度 | - | 3,719,593 | 3,719,593 |

| 28年度 | - | 7,140,440 | 7,140,440 |

| 計 | 101,199,998 | 10,860,033 | 112,060,032 |

そこで、新規出資に係るプロジェクトについて、機構が情報収集を行うことによりその存在を認識した時期について確認したところ、24年度以降に、開発に係る新規出資(資産買収に係る出資)を行ったプロジェクト3件のうち、1件(出資額209億9999万余円)は出資の執行年度、2件(出資額計801億9999万余円)はその前年度となっていた。

そして、上記のうち、出資の執行年度の前年度にその存在を認識したプロジェクト2件については、具体的な執行の時期及び額について事前にある程度把握することは可能であったと思われるが、執行年度にその存在を認識した1件(出資額209億9999万余円)については、事前に把握することは困難であったと考えられる。

機構が資産買収に係る出資を行ったプロジェクトについては、ガス田の売却側の都合等により出資時期や出資額が左右されることにより、上記1件のように、機構がプロジェクトの存在を認識してから出資が必要となるまでの期間が極めて短い上に、新規出資の際に多額の資金を要することになる場合もあることから、このようなプロジェクトへの出資に機動的に対応するために、ある程度の予算額を計上することは必要と考えられ、不用額が生じている要因の一つとして、このような事情があると思料される。

財投特会からの出資金は、エネルギー特会からの出資金とは異なり、開発会社から必要資金の要請を受ける都度、財投特会から必要な金額が機構に出資されているが、予算の効率的な執行を図る観点から、機構は、技術協力等で培った産ガス国等との関係を活用するなどして、産ガス国等の情報収集に努めるとともに、開発会社の資金ニーズを的確に把握するなどして、財投特会から交付される資金の必要な時期や額の見通しをより適切に行っていく必要がある。

機構は、1(1)アのとおり、機構法により、海外における石油・天然ガスの採取及び天然ガスの液化に必要な資金に係る債務の保証を行うこととされている。そのため、機構は、債務保証に係る業務に関する信用基金を設けることとされ、国の出資金のうち国が予算において信用基金への出資であることを示した金額をその財源に充てることとされている。

信用基金に係る収入としては、エネルギー特会からの上記出資金のほか、業務方法書に基づき契約締結先から支払を受けることとされている債務保証料収入、通則法に基づき信用基金を運用することにより得られる収入、信用基金から代位弁済を行った場合に機構が求償権を行使して得られる債権回収額等がある。一方、信用基金に係る支出(取崩し)としては、代位弁済を行う場合の取崩しのほか、機構法等に基づき国庫に納付する場合の取崩しがある。なお、機構法によれば、機構は、債務保証額が上記出資金の金額に独立行政法人石油天然ガス・金属鉱物資源機構法施行令(平成15年政令第554号)で定める数である30(23年3月31日以前は16)を乗じた金額(以下「債務保証限度額」という。)を超えることとなる場合には、新たに債務の保証を行ってはならないこととされている。

16年度から28年度までの信用基金の収入、支出及び積立額の推移は、図表2-6のとおり、23年度以降、毎年度、債務保証料収入が積み立てられるようになったことなどから、信用基金を設けるための出資金は出資されていないにもかかわらず信用基金積立額は増加し続けており、28年度末時点での信用基金積立額は754億0862万余円となっている。

図表2-6 信用基金の収入、支出及び積立額の推移

| 年度 | 信用基金積立額 a+b+c+d+e-f |

内訳 | |||||

|---|---|---|---|---|---|---|---|

| 収入 | 支出 | ||||||

| 政府出資金a | 債務保証料収入b | 信用基金運用益c | 債権回収額d | その他e | 取崩額f | ||

| 平成16年度 | 4,000,000 | 4,000,000 | - | - | - | - | - |

| 17年度 | 21,895,677 | 24,100,000 | 2,228,186 | 8,344 | - | - | 4,440,852 |

| 18年度 | 4,894,322 | 2,690,000 | 83,767 | - | 2,120,554 | - | - |

| 19年度 | 1,619,245 | 1,619,245 | - | - | - | - | - |

| 20年度 | 1,000,000 | 1,000,000 | - | - | - | - | - |

| 21年度 | 800,000 | 800,000 | - | - | - | - | - |

| 22年度 | 1,472,000 | 1,472,000 | - | - | - | - | - |

| 23年度 | 1,943,856 | - | 1,728,268 | 215,588 | - | - | - |

| 24年度 | 2,528,321 | - | 2,317,857 | 210,464 | - | - | - |

| 25年度 | 3,226,732 | - | 3,059,482 | 167,250 | - | - | - |

| 26年度 | 5,787,426 | - | 5,650,088 | 137,338 | - | - | - |

| 27年度 | 7,014,146 | - | 6,899,206 | 114,939 | - | - | - |

| 28年度 | 19,226,898 | - | 7,147,387 | 100,318 | - | 11,979,192 | - |

| 計 | 75,408,627 | 35,681,245 | 29,114,243 | 954,244 | 2,120,554 | 11,979,192 | 4,440,852 |

機構は、公団がリスクマネーの供給を行った開発会社に係る保証債務を承継していたが、当該開発会社が開発に関与した油田において石油の生産が一時的に行えなくなり、市中銀行等からの借入金を返済できなくなったことから代位弁済を行ったことにより、17年度に信用基金から44億4085万余円を取り崩している。その後、機構は、求償権に基づき、18年度から20年度までに、それぞれ21億2055万余円、12億5792万余円、9億0979万余円を回収したほか、代位弁済に伴う損害金として7億0152万余円の支払を受けていた。

しかし、22年の改正前の機構省令によれば、機構は、国が予算において示した金額を超えて信用基金を積み立てることができないこととされていた。そのため、18年度の回収額は当該金額の範囲内であったことから信用基金に積み立てていたが、19、20両年度の回収額等は、その回収等をした時点で既に信用基金積立額が当該金額を超えていたことから、信用基金に積み立てていなかった。

その後、22年の機構省令の改正により上記の積立額の上限が撤廃され、23年度以降、当該年度の債務保証料収入を信用基金に積み立てることができるようになった。また、28年の機構省令の改正により、当該事業年度前の損益計算に加えられなかった債務保証料等の資金の金額の全部又は一部を加えることができることとされたことにより、機構は、28年度に、上記19、20両年度の回収額等に加えて、22年の機構省令の改正前の債務保証料収入、信用基金運用益等の計119億7919万余円を信用基金に積み立てている(図表2-6の「その他」欄参照)。

このほか、石油価格の下落等により、26年度に開発会社が開発を中断したプロジェクトが1件あり、当該開発会社の経営状況の悪化により、保証債務に係る代位弁済の可能性が見込まれたことから、債務保証に係る保証の代位弁済の損失に備えるため、財政状態、担保価値の評価等を総合的に判断し、26、27両年度に、当該プロジェクトに係る保証債務に対して保証債務損失引当金計196億7429万余円を計上していた(図表2-7参照)。その後、28年度に当該プロジェクトに係る債務保証の対象となる借入金が完済されたことから、貸借対照表に計上された保証債務損失引当金を全額戻し入れて、同額を損益計算書に保証債務損失引当金戻入益として計上している。

以上を踏まえて、債務保証限度額に対する実際に実施された債務保証の額の比率をみると、図表2-7のとおり、17、18両年度は、信用基金が設置されて間もなく、信用基金が十分に積み立てられていなかったこと、また、17年度に信用基金を取り崩したことも影響して、同比率が70%前後となっていたものの、その後は、債務保証限度額が引き上げられたこともあり、債務保証額が増大しているにもかかわらず、おおむね30%から50%までの範囲内で推移している。

一方、26、27両年度には、保証債務損失引当金を計上していることから、仮に同引当金相当額を代位弁済していたとして信用基金残高から保証債務損失引当金累計を控除して同比率を算定すると、70%を超えることになるが、28年度には、前記のとおり、保証債務損失引当金196億7429万余円を戻し入れたこと、同年の機構省令の改正に伴って過去の回収額等が信用基金に積み立てられたことなどにより、同比率は再び30%台に低下している。

図表2-7 債務保証限度額に対する債務保証額の比率等

| 年度 | 信用基金残高(千円)a | 債務保証限度額(千円)b(a×30)(注) | 保証債務残高(千円)c | 保証債務損失引当金累計(千円)d | 債務保証限度額に対する保証債務残高の比率e(c÷b) | |

|---|---|---|---|---|---|---|

| 保証債務損失引当金累計を控除した場合の同比率e’(c÷((a-d)×30))(注) | ||||||

| 平成16年度 | 4,000,000 | 64,000,000 | 2,684,750 | - | 4.1% | 4.1% |

| 17年度 | 25,895,677 | 414,330,844 | 286,640,127 | - | 69.1% | 69.1% |

| 18年度 | 30,790,000 | 492,640,000 | 350,439,886 | - | 71.1% | 71.1% |

| 19年度 | 32,409,245 | 518,547,920 | 264,952,187 | - | 51.0% | 51.0% |

| 20年度 | 33,409,245 | 534,547,920 | 236,988,102 | - | 44.3% | 44.3% |

| 21年度 | 34,209,245 | 547,347,920 | 244,500,569 | - | 44.6% | 44.6% |

| 22年度 | 35,681,245 | 570,899,920 | 243,989,409 | - | 42.7% | 42.7% |

| 23年度 | 37,625,101 | 1,128,753,058 | 250,870,237 | - | 22.2% | 22.2% |

| 24年度 | 40,153,423 | 1,204,602,706 | 525,360,770 | - | 43.6% | 43.6% |

| 25年度 | 43,380,155 | 1,301,404,678 | 687,938,929 | - | 52.8% | 52.8% |

| 26年度 | 49,167,582 | 1,475,027,484 | 823,367,309 | 17,586,372 | 55.8% | 86.9% |

| 27年度 | 56,181,728 | 1,685,451,868 | 829,756,082 | 19,674,293 | 49.2% | 75.7% |

| 28年度 | 75,408,627 | 2,262,258,818 | 818,458,114 | - | 36.1% | 36.1% |

そして、機構は、債務保証を行う都度、保証債務残高が債務保証限度額を超えることがないかなどについて確認を行ってきているところであるが、保証債務残高に対して必要とされる信用基金の規模等に係る基準を定めることはしていない。

このような状況を踏まえると、機構は、保証債務残高に対して必要とされる信用基金の規模に係る基準を定めるなどした上で、新たに債務保証の対象となることが見込まれるプロジェクトについて、債務保証が必要となる時期、金額等をできる限り把握し、債務保証料収入等について適切に見積もるなどして、引き続き適切な信用基金の規模について検討していくことが重要である。

機構は、ア、イ及びウのとおり、開発会社への出資を行ったり、債務保証に係る代位弁済を行ったりしており、これらのリスクマネーの供給に係る支出額の合計は、図表2-8のとおり、28年度末時点で5508億3620万余円となっている。

図表2-8 機構のリスクマネーの供給に係る全体の支出額

| 年度 | 開発会社への出資額 | 借入に係る利払額 | 代位弁済額 | 計 | |||

|---|---|---|---|---|---|---|---|

| エネルギー特会を原資とするもの | 財投特会を原資とするもの | 復興特会を原資とするもの | 政府保証付長期借入金を原資とするもの | ||||

| 平成16年度 | 44,202,521 | - | - | - | - | - | 44,202,521 |

| 17年度 | 1,045,000 | - | - | - | - | 4,440,852 | 5,485,852 |

| 18年度 | 5,901,897 | - | - | - | - | - | 5,901,897 |

| 19年度 | 12,675,570 | - | - | - | - | - | 12,675,570 |

| 20年度 | 20,149,466 | - | - | - | - | - | 20,149,466 |

| 21年度 | 10,237,759 | - | - | - | - | - | 10,237,759 |

| 22年度 | 27,046,245 | - | - | - | - | - | 27,046,245 |

| 23年度 | 38,140,085 | - | - | - | - | - | 38,140,085 |

| 24年度 | 40,501,787 | 39,999,999 | 5,461,080 | - | - | - | 85,962,867 |

| 25年度 | 38,611,992 | 61,199,998 | 14,788,919 | - | - | - | 114,600,910 |

| 26年度 | 38,520,856 | - | - | - | - | - | 38,520,856 |

| 27年度 | 78,596,437 | 3,719,593 | - | 30,992,335 | 8,101 | - | 113,316,467 |

| 28年度 | 27,445,991 | 7,140,440 | - | - | 9,273 | - | 34,595,706 |

| 計 | 383,075,612 | 112,060,032 | 20,250,000 | 30,992,335 | 17,375 | 4,440,852 | 550,836,207 |

一方で、機構は、リスクマネーの供給に係る収入として、ウのとおり、債務保証料収入、代位弁済を行った場合の求償権に基づく回収金等を得ているほか、出資をした開発会社からの配当や出資株式の売却収入を得ている。これらのリスクマネーの供給に係る収入額の合計は、図表2-9のとおり、28年度末時点で計951億9487万余円となっている。

図表2-9 機構のリスクマネーの供給に係る全体の収入額

| 年度 | 配当金 | 債務保証料収入 | 信用基金運用益 | 債権回収額等 | 株式売却収入 | その他 | 計 |

|---|---|---|---|---|---|---|---|

| 平成16年度 | - | 132 | 744 | - | - | - | 877 |

| 17年度 | - | 2,228,186 | 24,193 | - | - | - | 2,252,380 |

| 18年度 | - | 3,015,520 | 109,083 | 2,120,554 | - | - | 5,245,159 |

| 19年度 | - | 2,860,739 | 224,647 | 1,257,922 | - | - | 4,343,309 |

| 20年度 | 228,422 | 2,343,357 | 329,745 | 1,306,289 | - | - | 4,207,814 |

| 21年度 | 789,616 | 2,142,841 | 339,640 | 305,034 | - | - | 3,577,132 |

| 22年度 | 786,477 | 2,291,333 | 295,972 | - | - | - | 3,373,784 |

| 23年度 | 805,707 | 2,317,857 | 210,464 | - | - | - | 3,334,029 |

| 24年度 | 913,510 | 3,059,482 | 167,250 | - | - | 12,139 | 4,152,382 |

| 25年度 | 3,170,487 | 5,650,088 | 137,338 | - | 17,249 | 9,138 | 8,984,302 |

| 26年度 | 6,491,104 | 6,899,206 | 114,939 | - | - | 21,270 | 13,526,521 |

| 27年度 | 4,187,668 | 7,147,387 | 100,318 | - | - | 1,205,302 | 12,640,677 |

| 28年度 | 3,578,444 | 6,479,110 | 81,033 | - | 19,190,556 | 227,356 | 29,556,501 |

| 計 | 20,951,440 | 46,435,243 | 2,135,372 | 4,989,800 | 19,207,805 | 1,475,207 | 95,194,870 |

したがって、機構は、16年度から28年度までの間に、5508億3620万余円を支出している一方で、951億9487万余円の収入を得ている。

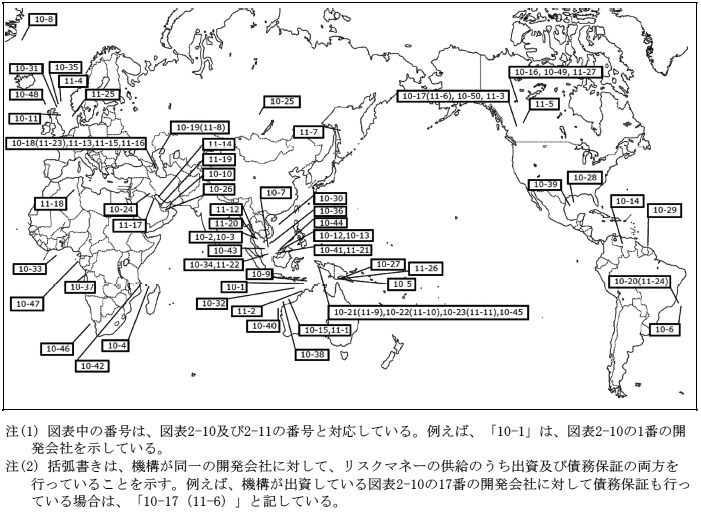

そして、機構が、28年度末までに出資した開発会社は、図表2-10のとおり、探鉱段階のものが13社、開発段階のものが4社、生産段階のものが9社、事業終結したものが18社、清算結了したものが5社及び出資株式の売却により支援を終了したものが1社の計50社(出資額累計5463億7798万余円)となっている。このうち、事業終結した18社及び清算結了した5社の計23社は、探鉱事業の結果、商業開発の可能性が低いと判断されて開発段階に至らなかったものである。

また、同様に、債務保証を行った開発会社は、図表2-11のとおり、開発段階のものが6社、生産段階のものが5社及び支援を終了したものが16社の計27社(債務保証実行額累計1兆3655億0196万余円)となっている。このうち、機構が支援を終了した16社は、開発会社が借入金を完済するなどした15社及び機構が代位弁済を行った1社である(これらの権益の所在については図表2-12参照)。

図表2-10 機構による開発会社に対する出資の状況(平成28年度末現在)

| 番号 | 開発会社名 | 採択年度 | 出資の目的 | 出資額(累計) | 現状 | 会社数 | |

|---|---|---|---|---|---|---|---|

| 1 | インペックスマセラアラフラ海石油株式会社 | ※ | - | 探鉱 | 45,830,500 | 探鉱段階 | 13 |

| 2 | モエコ南西ベトナム石油株式会社 | ※ | - | 探鉱 | 1,845,464 | 探鉱段階 | |

| 3 | モエコベトナム石油株式会社 | ※ | - | 探鉱 | 2,734,461 | 探鉱段階 | |

| 4 | Mitsui E&P Mozambique Area 1 Limited | 平成19年度 | 探鉱 | 56,601,014 | 探鉱段階 | ||

| 5 | Nippon Oil Exploration (Niugini)Pty Ltd | 21年度 | 探鉱 | 10,269,385 | 探鉱段階 | ||

| 6 | インペックス北東ブラジル沖石油株式会社 | 21年度 | 探鉱 | 18,372,000 | 探鉱段階 | ||

| 7 | モエコツナ石油株式会社 | 22年度 | 探鉱 | 1,050,000 | 探鉱段階 | ||

| 8 | グリーンランド石油開発株式会社 | 23年度 | 探鉱 | 3,497,288 | 探鉱段階 | ||

| 9 | インペックスババルスラル石油株式会社 | 23年度 | 探鉱 | 2,091,300 | 探鉱段階 | ||

| 10 | JXカタール石油開発株式会社 | 26年度 | 探鉱 | 18,734,000 | 探鉱段階 | ||

| 11 | JAPEX UK E&P CENTRAL LIMITED | 26年度 | 探鉱 | 2,088,736 | 探鉱段階 | ||

| 12 | インペックス南西サバ沖石油株式会社 | 26年度 | 探鉱 | 4,399,000 | 探鉱段階 | ||

| 13 | JXサバ深海石油開発株式会社 | 26年度 | 探鉱 | 5,938,600 | 探鉱段階 | ||

| 14 | 日本カラボボ石油株式会社 | 21年度 | 開発(資産買収) | 746,798 | 開発段階 | 4 |

|

| 15 | パンパシフィックエネルギー株式会社 | 24年度 | 開発(資産買収) | 31,412,595 | 開発段階 | ||

| 16 | INPEX Gas British Columbia Ltd. | 24年度 | 開発(資産買収) | 39,999,999 | 開発段階 | ||

| 17 | JAPEX Montney Ltd. | 24年度 | 開発(資産買収) | 40,199,998 | 開発段階 | ||

| 18 | ITOCHU Oil Exploration(BTC) Inc. | ※ | - | 開発(資産買収) | 4,741,304 | 生産段階 | 9 |

| 19 | インペックス北カスピ海石油株式会社 | ※ | - | 探鉱 | 26,990,000 | 生産段階 | |

| 20 | インペックス北カンポス沖石油株式会社 | ※ | - | 探鉱 | 3,776,000 | 生産段階 | |

| 21 | ケージーウィリアガール石油開発株式会社 | ※ | - | 探鉱 | 1,902,000 | 生産段階 | |

| 22 | ケージーベラウ石油開発株式会社 | ※ | - | 探鉱 | 3,460,000 | 生産段階 | |

| 23 | 日石ベラウ石油開発株式会社 | ※ | - | 探鉱 | 5,639,000 | 生産段階 | |

| 24 | 株式会社ジャペックスガラフ | 22年度 | 開発(資産買収) | 18,151,000 | 生産段階 | ||

| 25 | 日本南サハ石油株式会社 | 25年度 | 探鉱 | 2,052,894 | 生産段階 | ||

| 26 | JODCO Onshore Limited | 27年度 | 開発(資産買収) | 67,430,770 | 生産段階 | ||

| 27 | マーレイ石油株式会社 | 18年度 | 探鉱 | 1,325,800 | 事業終結 | 18 |

|

| 28 | MOEX Gulf of Mexico Corporation | 19年度 | 探鉱 | 7,863,439 | 事業終結 | ||

| 29 | 帝石スリナム石油株式会社 | 19年度 | 探鉱 | 10,680,000 | 事業終結 | ||

| 30 | モエコ・ソンホン石油株式会社 | 19年度 | 探鉱 | 1,654,000 | 事業終結 | ||

| 31 | INPEX UK LIMITED | 19年度 | 探鉱 | 1,753,431 | 事業終結 | ||

| 32 | コスモアシュモア石油株式会社 | 20年度 | 探鉱 | 599,500 | 事業終結 | ||

| 33 | Mitsui E&P Ghana Keta Limited | 20年度 | 探鉱 | 4,108,800 | 事業終結 | ||

| 34 | JX日鉱日石半島マレーシア石油開発株式会社 | 20年度 | 探鉱 | 4,970,200 | 事業終結 | ||

| 35 | Idemitsu E&P Shetland Ltd. | 21年度 | 探鉱 | 637,851 | 事業終結 | ||

| 36 | 新日石クーロン石油開発株式会社 | 21年度 | 探鉱 | 8,209,000 | 事業終結 | ||

| 37 | インペックス西コンゴ石油株式会社 | 22年度 | 探鉱 | 2,627,750 | 事業終結 | ||

| 38 | JAPAN ENERGY E&P AUSTRALIA PTY LTD | 22年度 | 探鉱 | 3,165,528 | 事業終結 | ||

| 39 | INPEX Gulf of Mexico Co., Ltd. | 22年度 | 探鉱 | 8,604,701 | 事業終結 | ||

| 40 | Diamond Resources Exmouth Pty. Ltd. | 22年度 | 探鉱 | 3,915,846 | 事業終結 | ||

| 41 | JX日鉱日石サラワク陸上石油開発株式会社 | 23年度 | 探鉱 | 17,957,000 | 事業終結 | ||

| 42 | インペックスモザンビーク石油株式会社 | 25年度 | 探鉱 | 8,577,000 | 事業終結 | ||

| 43 | 株式会社ジャペックスWest Natuna | 25年度 | 探鉱 | 400,000 | 事業終結 | ||

| 44 | インペックス北西サバ沖石油株式会社 | 26年度 | 探鉱 | 9,321,500 | 事業終結 | ||

| 45 | ケージーバボ石油開発株式会社 | ※ | - | 探鉱 | 84,000 | 清算結了 | 5 |

| 46 | シエコナミビアオイルアンドガス株式会社 | 19年度 | 探鉱 | 3,382,300 | 清算結了 | ||

| 47 | MPDC Nguma Limited | 21年度 | 探鉱 | 2,151,863 | 清算結了 | ||

| 48 | CIECO E&P (Faroe) Limited | 21年度 | 探鉱 | 1,711,908 | 清算結了 | ||

| 49 | Shale Gas Investment B.V. | 23年度 | 開発(資産買収) | 1,664,446 | 清算結了 | ||

| 50 | Shale Gas Investment Canada Ltd. | 25年度 | 開発(資産買収) | 20,999,999 | 支援終了 | 1 | |

| 計 | / | 546,377,980 | / | 50 | |||

図表2-11 機構による開発会社に対する債務保証の状況(平成28年度末現在)

| 番号 | 開発会社名 | 採択年度 | 債務保証の目的 | 債務保証実行額(累計) | 現状 | 会社数 | |

|---|---|---|---|---|---|---|---|

| 1 | PE Wheatstone Pty Ltd | 平成24年度 | 開発 | 122,015,600 | 開発段階 | 6 | |

| 2 | INPEX Ichthys Pty Ltd | 24年度 | 開発 | 202,052,948 | 開発段階 | ||

| 3 | Cutbank Dawson Gas Resources Ltd. | 24年度 | 開発 | 115,520,636 | 開発段階 | ||

| 4 | CIECO Exploration & Production(UK)Limited | 24年度 | 開発 | 17,863,943 | 開発段階 | ||

| 5 | Japan Canada Oil Sands Limited | 25年度 | 開発 | 36,137,775 | 開発段階 | ||

| 6 | JAPEX Montney Ltd. | 26年度 | 開発 | 32,032,382 | 開発段階 | ||

| 7 | サハリン石油ガス開発株式会社 | ※ | 21年度 | 開発 | 189,164,853 | 生産段階 | 5 |

| 27年度 | (62,031,719) | ||||||

| 8 | インペックス北カスピ海石油株式会社 | 17年度 20年度 |

開発 | 317,910,142 | 生産段階 | ||

| 9 | ケージーウィリアガール石油開発株式会社 | 18年度 28年度 |

開発 | 4,636,264 | 生産段階 | ||

| 10 | ケージーベラウ石油開発株式会社 | 18年度 28年度 |

開発 | 27,356,532 | 生産段階 | ||

| 11 | 日石ベラウ石油開発株式会社 | 18年度 28年度 |

開発 | 36,990,254 | 生産段階 | ||

| 12 | 日石ミャンマー石油開発株式会社 | ※ | 16年度 | 開発 | 6,480,409 (3,790,909) |

支援終了 | 16 |

| 13 | ITOCHU Oil Exploration(Azerbaijan) Inc. | ※ | 17年度 | 開発 | 18,752,803 (17,282,272) |

支援終了 | |

| 14 | JJI S&N B.V. | ※ | - | 開発 | 5,008,224 (5,008,224) |

支援終了 | |

| 15 | インペックス南西カスピ海石油株式会社 | ※ | - | 開発 | 68,086,959 (66,626,205) |

支援終了 | |

| 16 | INPEX BTC Pipeline, Ltd. | ※ | - | 開発 | 3,228,767 (2,941,024) |

支援終了 | |

| 17 | アラビア石油株式会社 | ※ | - | 開発 | 44,585,970 (13,426,434) |

支援終了 | |

| 18 | オハネットオイルアンドガス株式会社 | ※ | - | 開発 | 14,280,890 (14,280,890) |

支援終了 | |

| 19 | カタール・エルエヌジー・インベストメント株式会社 | ※ | - | 開発 | 5,851,883 (5,851,883) |

支援終了 | |

| 20 | タイ沖石油株式会社 | ※ | - | 開発 | 149,954 (149,954) |

支援終了 | |

| 21 | 日石サラワク石油開発株式会社 | ※ | - | 開発 | 5,404,353 (5,404,353) |

支援終了 | |

| 22 | 日石マレーシア石油開発株式会社 | ※ | - | 開発 | 11,753,083 (11,753,083) |

支援終了 | |

| 23 | ITOCHU Oil Exploration(BTC) Inc. | ※ | - | 開発 | 4,391,123 (3,999,793) |

支援終了 | |

| 24 | インペックス北カンポス沖石油株式会社 | 18年度 | 開発 | 33,929,682 | 支援終了 | ||

| 25 | Norske AEDC AS | 21年度 | 開発 | 2,296,250 | 支援終了 | ||

| 26 | Nippon Papua New Guinea LNG LLC | 21年度 | 開発 | 18,622,382 | 支援終了 | ||

| 27 | Cordova Gas Resources Ltd. | 23年度 | 開発 | 20,997,888 | 支援終了 | ||

| 計 | / | 1,365,501,960 (212,546,750) |

/ | 27 | |||

| 債務保証解除額 | 547,043,846 | / | |||||

| 保証債務残高 | 818,458,114 | ||||||

図表2-12 機構のリスクマネーの供給に係る権益の所在(平成28年度末現在)

機構は、リスクマネーの供給を行うことで、開発会社の株式を取得するなどした場合、リスクマネーの供給に伴う財務上の処理を次のように行っている。すなわち、機構は、開発会社に係る出資株式を評価して、貸借対照表に資産として関係会社株式を、損益計算書に費用として関係会社株式評価損(以下「評価損」という。)を計上しており、この際、探鉱段階の開発会社については、出資残高の2分の1を評価損として計上している。また、事業終結した場合等にも、その都度、財務諸表の関係会社株式の評価額を見直し、見直したことに伴う評価損を計上している。このほか、関係会社が事業を清算した場合は、損益計算書に関係会社株式清算損益を計上したり、債務保証を行っている関係会社から借入金の返済が行われないと見込まれる場合は、貸借対照表に負債として保証債務損失引当金を、損益計算書に費用として保証債務損失引当金繰入を、それぞれ計上したりするなどしている。

そして、16年度から28年度までの間におけるリスクマネーの供給に伴う財務会計上の費用の発生状況は図表2-13のとおりであり、同期間における費用の累計額は2518億7469万余円となっている。

図表2-13 リスクマネーの供給に伴う財務会計上の費用の発生状況(平成28年度末現在)

| 年度 | 会社数 | 費用計上額 | 費用累計額 |

|---|---|---|---|

| 平成16年度 | - | - | - |

| 17年度 | 2 | 2,439,204 | 2,439,204 |

| 18年度 | 4 | 933,275 | 3,372,479 |

| 19年度 | 7 | 6,134,113 | 9,506,593 |

| 20年度 | 12 | 9,936,856 | 19,443,450 |

| 21年度 | 12 | 7,718,902 | 27,162,352 |

| 22年度 | 16 | 12,834,505 | 39,996,857 |

| 23年度 | 24 | 17,538,581 | 57,535,438 |

| 24年度 | 23 | 17,553,267 | 75,088,705 |

| 25年度 | 24 | 24,762,014 | 99,850,720 |

| 26年度 | 24 | 53,025,827 | 152,876,547 |

| 27年度 | 23 | 64,399,963 | 217,276,511 |

| 28年度 | 20 | 34,598,185 | 251,874,696 |

これらの費用の内訳についてみると、図表2-14のとおりとなっていて、探鉱の結果、開発段階に至らなかったことにより清算結了したものが5社あり、これに伴い生じた88億8656万余円の評価損等の費用については損失として既に確定している。また、同様に探鉱の結果、開発段階には至らなかったものの、清算が結了しておらず、事業終結の状態となっているものが18社あり、これに伴い生じている評価損の費用963億7134万余円は、清算結了に至るまでの過程で追加の出資が必要となったり、清算の際に取得可能な資産が存在したことにより収入が得られる場合があったりすることから損失額は確定はしていないが、事業終結に伴い出資株式の評価額の大半を評価損として計上したことから大きく変動することはないと考えられる。

また、開発段階の4社及び生産段階の9社の計13社のうち3社については、石油価格の下落等により出資株式の評価額を見直したことに伴う評価損378億5749万余円を計上しており、探鉱段階の13社については、探鉱段階の開発会社に係る出資残高の2分の1を評価損として計上したことに伴う評価損848億3426万余円を計上している。これらについては、開発会社が探鉱段階から開発段階に移行したり、事業終結又は清算結了の状態に至ったりすることなどにより損失額が大きく変動することが見込まれる。

これら以外に、保証債務損失引当金繰入等の費用が239億2502万余円となっている。

図表2-14 リスクマネーの供給に伴う財務会計上の費用の内訳(平成28年度末現在)

| / | 会社数 | 費用計上額 |

|---|---|---|

| 清算結了した開発会社に係るもの | 5 | 8,886,567 |

| 事業終結した開発会社に係るもの | 18 | 96,371,349 |

| 開発又は生産段階の開発会社に係るもの | 3 | 37,857,493 |

| 探鉱段階の開発会社に係るもの | 13 | 84,834,262 |

| その他(保証債務損失引当金繰入等) | - | 23,925,024 |

| 計 | 39 | 251,874,696 |

一方で、機構は、リスクマネーの供給に伴う収益を得ており、これには、リスクマネーの供給に係る全体の収入額(6014_3_1_4エ参照)のうち、出資した開発会社から受け取った配当金や債務保証を行った開発会社から受け取った債務保証料、信用基金を運用して得た運用益等が含まれる。

そこで、前記の費用に対する同期間に発生した収益の状況についてみると、図表2-15のとおり、16年度から28年度までの間における収益額の合計は922億8558万余円となっていた。

図表2-15 リスクマネーの供給に伴う収益の発生状況(平成28年度末現在)

| 年度 | 配当金 | 債務保証料 | 保証債務損失引当金等戻入 | 信用基金運用益 | その他 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 会社数 | 金額 | 会社数 | 金額 | 会社数 | 金額 | 会社数 | 金額 | 会社数 | 金額 | 会社数 | 金額 | |

| 平成16年度 | - | - | 1 | 132 | - | - | - | 744 | - | - | 1 | 877 |

| 17年度 | - | - | 14 | 2,228,186 | - | - | - | 24,193 | - | - | 14 | 2,252,380 |

| 18年度 | - | - | 15 | 3,015,520 | - | 1,059,415 | - | 109,083 | - | - | 15 | 4,184,019 |

| 19年度 | - | - | 15 | 2,860,739 | - | 737,155 | - | 224,647 | - | - | 15 | 3,822,542 |

| 20年度 | 1 | 228,422 | 15 | 2,343,357 | - | 446,577 | - | 329,745 | 1 | 396,493 | 17 | 3,744,596 |

| 21年度 | 1 | 789,616 | 11 | 2,142,841 | - | - | - | 339,640 | 1 | 305,034 | 13 | 3,577,132 |

| 22年度 | 1 | 786,477 | 9 | 2,291,333 | - | - | - | 295,972 | - | - | 10 | 3,373,784 |

| 23年度 | 1 | 805,707 | 10 | 2,317,857 | - | - | - | 210,464 | - | - | 11 | 3,334,029 |

| 24年度 | 1 | 913,510 | 14 | 3,059,482 | - | - | - | 167,250 | - | - | 15 | 4,140,243 |

| 25年度 | 1 | 3,170,487 | 14 | 5,650,088 | - | - | - | 137,338 | 1 | 20,883 | 16 | 8,978,797 |

| 26年度 | 5 | 6,491,104 | 13 | 6,899,206 | - | - | - | 114,939 | 1 | 21,270 | 19 | 13,526,521 |

| 27年度 | 5 | 4,187,668 | 13 | 7,147,387 | - | - | - | 100,318 | - | - | 18 | 11,435,374 |

| 28年度 | 5 | 3,578,444 | 13 | 6,479,110 | - | 19,674,293 | - | 81,033 | 3 | 102,405 | 21 | 29,915,288 |

| 計 | / | 20,951,440 | / | 46,435,243 | / | 21,917,441 | / | 2,135,372 | / | 846,086 | / | 92,285,585 |

機構は、以上のとおり、リスクマネーの供給に伴い16年度から28年度までの間に、計2518億7469万余円の費用を計上している一方で、計922億8558万余円の収益を計上しており、28年度末現在で1595億8911万余円の累積損失額を計上している。

リスクマネーの供給は、民間事業者が負担することが困難なリスクの一部を機構等が負担するものであることから、結果的に損失が発生することはやむを得ない面がある。しかし、国から出資された出資金等を基にリスクマネーの供給を行った事業によって生じた損失については、エネルギーの安定供給の効率的な実現と売却資産価値の最大化の追求に留意した上で、リスクマネーの供給によって取得した資産を適時適切に売却して得た収益等により補填するよう努める必要がある。

そこで、機構がリスクマネーの供給によって取得した資産の状況についてみると、取得した開発会社の出資株式について、28年度末現在で資産の額が貸借対照表に計上されている開発会社が44社(貸借対照表価額計2960億3485万余円)となっている。そして、このうち、生産段階の開発会社が9社あり、これらについては今後、配当金による収益が見込まれる。また、9社のうち債務超過に陥っていない7社の出資株式について、当該会社の財務諸表を基礎とした純資産額に持分割合を乗じた額(以下「持分相当額」という。)を算定すると、出資累計額計1033億7696万余円に対して、28年度末現在で計1268億3322万余円となっており、計234億5626万余円の含み益が生じている状況となっている。

また、探鉱段階の13社についても、開発段階に移行するプロジェクトがあれば、探鉱段階にあることから計上している出資残高の2分の1の評価損を計上しないこととなるために、これに係る費用が減少することになる。

機構は今後、探鉱段階のプロジェクトについては、探鉱段階から開発段階に可能な限り移行できるように適切に支援を継続することで累積損失額を減少させるとともに、開発段階又は生産段階に移行した開発会社に係る出資株式について、エネルギーの安定供給の効率的な実現と売却資産価値の最大化の追求に留意した上で、適時適切に売却するなどしていく必要がある。

機構は、出資細則に基づき、出資株式の評価を合理的に行うことが可能となった場合において、一定の要件に該当するときは、国のエネルギー政策との整合性を確保しつつ、原則として出資株式を売却することとなっている。そして、上記のとおり、開発段階又は生産段階に移行した開発会社に係る出資株式について、売却資産価値の最大化の追求に留意するなどした上で適時適切に売却するなどしていく必要がある。そこで、28年度までの出資株式の売却状況をみたところ、次のとおりとなっていた。

機構は、通則法等に基づき、不要財産以外の重要な財産であって機構省令で定めるものを譲渡しようとするときは、経済産業大臣の認可を受けなければならないこととなっていて、機構省令によれば、出資株式も認可を受けるべき対象とされており、機構が当該認可を受けようとするときは、対象となる財産の内容等を記載した申請書を経済産業大臣に提出することとされている。

そして、機構は、出資細則に基づき出資株式の売却の可否を判断することとしており、具体的には、出資先の開発会社が開発段階に移行するなどして出資株式の評価を合理的に行うことが可能となった場合であって、①機構と共同で出資している法人が売却を求めるとき、②機構が売却が必要であると判断するときのいずれかに該当する場合には、国のエネルギー政策との整合性を確保しつつ、原則として当該出資株式を売却することとしている。また、その際には、出資株式の適正価格での売却や売却手続の透明性を確保するために、外部の有識者で構成される委員会(以下「株式等評価委員会」という。)の答申に基づいて最低売却価格等の売却条件を決定することとしている。

機構は、16年度から28年度までの間に、開発会社2社に係る出資株式を売却している。このうち、機構は、25年9月に、開発会社1社に係る出資株式について、一般競争入札を行った結果、株式等評価委員会の答申に基づく最低売却価格に達しなかったため、改めて株式等評価委員会の答申に基づいて最低売却価格を変更した上で指名競争入札を行った。その結果、機構は、当該出資株式をINPEX等に計1724万余円で売却して、25年度の損益計算書に、出資額425万円との差額である1299万余円を売却益として計上した。

一方、機構が売却した別の開発会社1社に係る出資株式については、売却したことに伴い為替差損が発生していた。

上記について事例を示すと、次のとおりである。

<事例1> 出資株式の売却に伴い為替差損による損失が発生していたもの

機構は、天然ガス開発事業に係る資産買収出資プロジェクト(天然ガスの採取をする権利その他これに類する権利を有する者からこれらの権利を譲り受けてその採取を行うための出資プロジェクト)について、機構に先立ち天然ガス開発事業を行う開発会社に対して出資していた我が国企業から、機構に出資を求める申請があったことから、平成25年度に当該プロジェクトを採択し、26年3月に、当該開発会社に対して出資を行い、上記の企業と共に当該開発会社の株主となった。そして、機構は、出資額209億9999万余円(2億2717万4383カナダドル)と同額の出資株式を取得した。

その後、上記の我が国企業が北米における天然ガス事業を再編することに伴い、当該開発会社が機構の保有する出資株式の全てについての売却を機構に求めてきたことから、機構は、28年度に当該開発会社に対して当該出資株式を191億9055万余円で売却し、損益計算書に上記の出資額209億9999万余円との差額18億0944万余円を雑損として計上していた。

機構は、上記の出資株式の売却に当たり、株式等評価委員会の答申に基づいて、出資金を毀損させないとの見地から、最低売却価格を外貨建ての出資額と同額である2億2717万4383カナダドルと定めていた。

そして、機構は、28年5月に、この最低売却価格(2億2717万4383カナダドル)で当該開発会社に売却を行った。

しかし、出資時点である26年3月の為替相場は、1カナダドルが92.44円であったのに対して、売却に係る1回目の入金(1億7038万0787.25カナダドル)が行われた28年5月の為替相場は1カナダドル84.29円、2回目の入金(5679万3595.75カナダドル)が行われた29年3月の為替相場は85.03円であり、いずれも出資時点の為替相場より円高(カナダドル安)であったため、実際に入金された金額は計191億9055万余円となり、邦貨建ての出資額209億9999万余円に対して18億0944万余円の為替差損が生じていた。

機構は、事例1の出資株式の売却について、機構省令に基づき28年3月に経済産業大臣に認可申請を行い、処分等に係る財産の内容及び評価額等について同月に認可を受けたことから、手続上の問題はないとしている。しかし、機構は、業務方法書において、出資株式の処分の時期及び方法について、機構の業務目的の達成及び財政資金の効率的運用の見地から検討し処分することとなっているが、出資株式の売却に当たり、これらの両面の見地から為替変動による損失を容認するかどうかについて十分な検討を行っていなかった。

事例1のほか、機構は、公団から承継した海外通貨での出資株式について26年12月及び27年11月にそれぞれ一般競争入札により売却手続を実施しており、入札価格が最低売却価格に達しなかったため売却は行われていないものの、当該手続に係る最低売却価格についても外貨建てとしており、為替変動による損失を容認するかどうかについて十分な検討を行っていなかった。これについて機構は、事例1の出資株式の売却とは異なり、最低売却価格が出資額を大幅に上回っていたことから、為替変動による損失が発生するリスクが現実的に考えられなかったとしている。

機構は、前記のとおり、開発会社に係る出資株式について生じている累積損失を補填するためにも、エネルギーの安定供給の効率的な実現と売却資産価値の最大化の追求に留意した上で、適時適切に出資株式の売却を行っていくことが求められるが、売却に伴い為替変動による損失が見込まれる場合には、機構の業務目的の達成及び財政資金の効率的運用の見地から当該損失を容認するのかについて検討していく必要がある。

1(2)ア及びイのとおり、国は、基本法に基づきエネルギー基本計画を策定しており、第3次計画において、石油・天然ガスを合わせた自主開発比率を40%以上に引き上げることなどを目指すこととしている。そして、資源エネルギー庁は、資源・燃料分科会報告書において、上記の目標を今後も維持すべきであるとしていることなどから、第4次計画策定後も、当該目標に変更はないとしている。

機構は、前記のとおり、機構法に基づき、石油・天然ガスの安定的かつ低廉な供給に資することを目的としてリスクマネーの供給を行うこととなっていて、リスクマネーの供給は、我が国の石油・天然ガスの自主開発比率を2030年(平成42年)までに40%以上に引き上げる目標を達成するための施策の一つとして実施されているものである。

そして、資源エネルギー庁は、我が国企業が石油・天然ガスの引取りに当たり有している権益(以下「自主開発権益」という。)の対象となる石油・天然ガスであれば、我が国企業がエクイティ・オイル(注2)等として現物を確保することができることなどから、海外からの供給が途絶するなどの緊急時であっても我が国に持ち込むことができるとしており、自主開発比率を引き上げることは、そのような場合において石油・天然ガスの安定的かつ効率的な供給に資するとともに、価格の高騰を緩和することで機構の業務目的でもある低廉な供給に資することになるとしている。

機構は、以上を踏まえて、緊急時における石油・天然ガスの我が国への持込みをより確実に実施できるようにするために、開発会社と締結するリスクマネーの供給に係る契約書において、我が国のエネルギー安全保障に係る危機時において日本国政府が石油・天然ガスの輸入の指示等の措置を講じたときには、開発会社は、機構のリスクマネーの供給を受けた事業の結果、引取権等を有することとなった石油・天然ガスを我が国に持ち込むよう最大限努力するものとすること(以下「持込み努力義務」という。)を規定している。

公団は、12年度途中までは、リスクマネーの供給等に係る契約を開発会社と締結する際に、開発会社から「対象事業実施の結果、弊社が取得することになる石油および可燃性天然ガスの販売に当たっては、我が国の政策に沿い石油等の安定的かつ低廉な供給の確保に資する方針であること」などとする念書の提出を受けており、開発会社は、当該契約により公団からリスクマネーの供給等を受けて獲得した権益に係る石油・天然ガスについて、直接又はスワップ(注3)を行うことにより、ほぼ全量を我が国に持ち込んでいた。その後、公団は、12年度途中以降は、上記の念書に代わり覚書を開発会社と締結して、当該覚書に持込み努力義務を明記することとしていた。

そして、機構は、持込み努力義務を課すことが機構の業務目的に資するものであること、また、自主開発権益の確保の政策的な意義から考えて極めて重要なものであることから、前記のとおり、持込み努力義務を開発会社との契約書に規定することにしている。

また、機構は、第3次計画等を踏まえて、1(2)ウのとおり、20年度から24年度までの第2期中期計画において、中期目標期間終了時に、我が国企業の石油・天然ガスの探鉱開発活動の2分の1以上に支援を行うこととしている。具体的には、我が国企業の探鉱開発活動の成果である自主開発権益量(我が国企業の権益下にある石油・天然ガスの引取量(国産を含む。)をいう。以下同じ。)の2分の1以上に対して出資、債務保証、技術的支援等による支援を行うとしている。そして、25年度から29年度までの第3期中期計画においても、同様の支援を行うこととしている。

これらを踏まえて、機構のリスクマネーの供給が石油・天然ガスの自主開発比率等に与えた影響及び機構の中期計画の達成状況、機構等がリスクマネーの供給等を行ったプロジェクトに係る権益の内容並びに機構等の債務保証の保証期間が終了した石油・天然ガスに係る権益についてみたところ、次のとおりとなっていた。

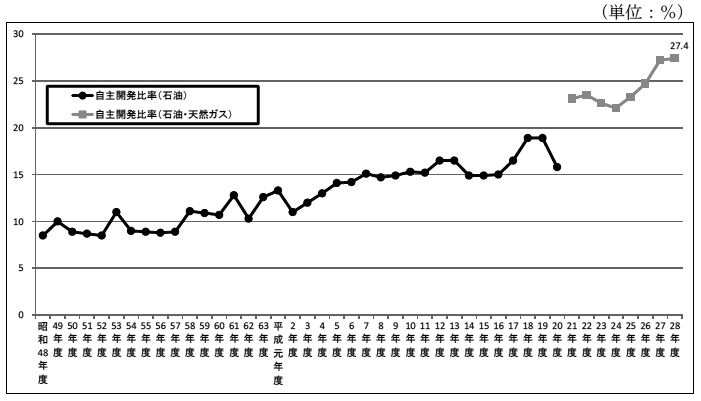

資源エネルギー庁は、昭和48年度以降の自主開発比率を公表しており、平成20年度までは石油がその対象となっていたが、21年度からは、自主開発比率として石油・天然ガスを合わせた数値を公表している。そして、昭和48年度から平成28年度までの我が国の自主開発比率は、図表3-1のとおり、おおむね右肩上がりで推移しており、28年度の自主開発比率は27.4%となっていた。

図表3-1 自主開発比率の推移

資源エネルギー庁は、自主開発比率を公表するに当たり、機構に自主開発権益量の調査を行わせていて、機構は、天然ガスの自主開発権益量については21年度から公式な調査を行っている。そして、資源エネルギー庁は、上記のとおり、21年度から石油・天然ガスを合わせて自主開発比率を公表している。

しかし、機構は、開発会社に対する自主開発権益量の調査に当たり、石油・天然ガス別の自主開発比率、開発会社の個別の権益量等について開示しないこととして調査を実施していることから、資源エネルギー庁は、石油・天然ガスを合わせた自主開発比率及び自主開発権益量は公表しているものの、石油・天然ガス別の自主開発比率、開発会社の個別の権益量等については公表していない。そこで、21年度以降の石油・天然ガス別の自主開発比率の推移についてみたところ、石油の自主開発比率については、26、27両年度にそれぞれ前年度に比べて特に上昇しており、28年度には石油の自主開発比率としても昭和48年度以降、最も高い比率となっていた。また、天然ガスの自主開発比率については、平成23年度に22年度に比べて大きく低下したものの、25、27両年度にそれぞれ前年度に比べて大きく上昇しており、これらによって、石油・天然ガスを合わせた自主開発比率は25、26、27各年度に大きく上昇している。

石油・天然ガスの自主開発比率は、石油・天然ガスの輸入量及び国内生産量の合計に占める我が国企業の権益下にある石油・天然ガスの引取量(国産を含む。)の割合とされていることから、石油・天然ガスの自主開発権益量又は輸入量の増減により上昇又は低下することになる。そこで、21年度以降の自主開発権益量及び輸入量について、資源エネルギー庁から得られたデータを分析したところ、天然ガスは石油に比べて、自主開発権益量及び輸入量のいずれも大きく伸びている。

そして、自主開発比率の推移との関係をみると、前記自主開発比率の上昇のうち、26年度の石油及び27年度の天然ガスの自主開発比率の上昇は、主として輸入量が減少したことが要因であったが、25年度には北米における天然ガスプロジェクトに係る権益の獲得が、また、27年度にはアブダビ陸上鉱区に係る権益の獲得が石油・天然ガスそれぞれの自主開発比率の上昇に大きく寄与しており、いずれも機構がリスクマネーの供給を行ったプロジェクトに係る権益の獲得が自主開発権益量の増加の主たる要因となっている。

一方、23年度に天然ガスの自主開発比率が低下している要因は、東日本大震災を契機とした原子力発電所の運転停止により天然ガスの確保が不可欠な状況となり、天然ガスの輸入量が増加したことなどによるものである。

以上のとおり、特に25年度以降、機構がリスクマネーの供給を行ったプロジェクトに係る権益の獲得が自主開発比率を引き上げた要因の一つとなっていることを踏まえて、第2期中期計画及び第3期中期計画において、自主開発権益量の2分の1以上に対してリスクマネーの供給、技術的支援等を行うとする機構の計画の達成状況についてみると、次のとおりとなっていた(以下、自主開発権益量に対する機構のリスクマネーの供給を受けた自主開発権益量の割合を「出資等支援割合」といい、自主開発権益量に対する機構の技術的支援等を受けた自主開発権益量の割合と合わせて「総合的支援割合」という。)(図表3-2参照)。

(ア) 21年度から24年度までの間における総合的支援割合は37.4%から39.6%で推移しており、計画は達成していなかった。また、24年度の天然ガスの自主開発権益量は増加していたものの、同年度における総合的支援割合は低下していた。

(イ) 25年度から28年度までの間における総合的支援割合は、第2期中期計画の最終年度である24年度の38.3%から28年度の45.3%と7.0ポイント上昇して、計画で定められた割合である2分の1に大きく近づいている。これは、前記のアブダビ陸上鉱区に係る権益の獲得に加えて、機構の債務保証を受けているインペックス北カスピ海石油株式会社において28年度に石油の生産が開始されたことなどによると考えられる。

図表3-2 総合的支援割合の推移

| 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 |

|---|---|---|---|---|---|---|---|

| 39.6 | 37.4 | 39.1 | 38.3 | 39.4 | 40.5 | 43.8 | 45.3 |

28年度における機構の計画の達成割合である上記の45.3%には、公団がリスクマネーの供給を行った後に、機構が技術的支援等のみを行った自主開発権益量の割合も含まれている。

一方で、機構設立以降のリスクマネーの供給による自主開発権益獲得への効果をみるために、出資等支援割合をみたところ、28年度の出資等支援割合は第2期中期目標期間の最終年度である24年度の出資等支援割合と比べて上昇しており、かつ、その上昇率は、24年度から28年度までの期間における総合的支援割合の上昇率7.0ポイントを上回っている。この原因について分析すると、機構からリスクマネーの供給を受けたプロジェクトで石油・天然ガスの生産が開始されたことに加え、第3期中期計画を踏まえて天然ガス開発事業の資産買収に係る出資を積極的に行ってきた効果等によると考えられる。

機構は、出資等支援割合について、計画の達成状況を評価する上で直接必要となるものではないこと、また、出資等支援割合を明らかにすると、産油国等との契約等により公表することに制約がある開発会社の個別の権益量等について特定されるおそれがあるとして、開発会社に対する自主開発権益量の調査に当たり、石油・天然ガス別の自主開発比率、開発会社の個別の権益量等について開示しないこととして調査を実施していることから、当該割合を公表していない。しかし、(1)のとおり、機構のリスクマネーの供給に多額の国費が投入されていることに鑑みれば、その効果を示す意味でも、上記の調査に当たって各開発会社の了承を得るなどして、出資等支援割合についても情報を開示していくことについて検討する必要がある。

資源エネルギー庁は、前記のとおり、自主開発権益を有する石油・天然ガスであれば、海外からの供給が途絶するおそれがある緊急時であっても、我が国に持ち込むことができるとしている。そして、機構等は、緊急時における石油・天然ガスの我が国への持込みをより確実に実施できるように、開発会社と締結するリスクマネーの供給等に係る契約書又は覚書において持込み努力義務を明記しており、機構は、スワップによる持込みを含めて開発会社が持込み努力義務を果たすことを想定している。そこで、機構等がリスクマネーの供給等を行ったプロジェクトに係る権益(公団が融資業務により資金供給を行ったプロジェクトに係る権益を含む。以下「機構出資等権益」という。)について、緊急時に実際に持ち込めるようになっているかについてみたところ、次のような権益が見受けられた。

天然ガスを気体のまま輸送する場合、ガス田から目的地までの間にパイプラインを建設する必要があるが、現在、我が国への輸入のために建設されているパイプラインは存在しないことから、天然ガスを液化してLNGにした上で我が国に持ち込む必要がある。そのため、ガス田に利用可能な液化設備がない場合、当該ガス田からは、我が国に天然ガスを持ち込めないこととなる。

そこで、機構出資等権益に係るガス田の状況についてみたところ、24年度に出資を行ったプロジェクト1件(出資額399億9999万余円)及び25年度に出資を行い、26年度から債務保証を開始したプロジェクト1件(出資額401億9999万余円、債務保証実行額320億3238万余円)、計2件の天然ガスの権益に係るプロジェクトでは、当該天然ガスの液化設備の設置計画が中止されていた。また、24年度から債務保証を開始したプロジェクト1件(債務保証実行額1155億2063万余円)の権益に係る天然ガスの液化設備の設置計画は遅延していた。これら3件の天然ガスの権益に係るプロジェクト(出資額計801億9999万余円、債務保証実行額計1475億5301万余円)について、機構は、天然ガスを液化して我が国に持ち込むことができるようにするために、現地政府に対して液化設備設置に係る提言を行ったり、パイプライン建設等に関するリスク評価等の調査を独自に実施したりするなどの側面支援を実施してきているものの、29年度末時点において、緊急時も含めて当該天然ガスを直接我が国に持ち込むことができない状況となっている。したがって、これら3件のプロジェクトに係る天然ガスの権益相当量を緊急時に我が国に持ち込むためには、スワップを円滑に行うことができるようにすることが必要となっている。

上記について、事例を示すと次のとおりである。

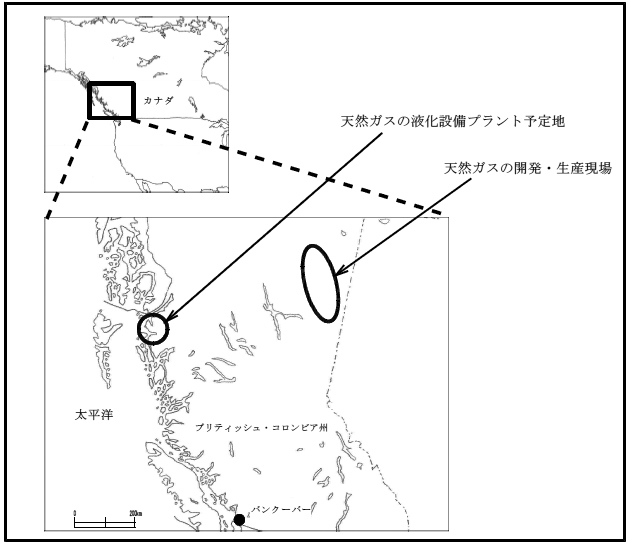

<事例2> 利用可能な液化設備がなく、我が国に天然ガスを持ち込むためにはスワップを円滑に行うことができるようにすることが必要となっているもの

カナダの内陸部で天然ガスの開発・生産に係るプロジェクトを実施している開発会社は、生産した天然ガスを、太平洋沿岸の液化設備及び当該液化設備と天然ガスの開発・生産現場を接続する900kmのパイプラインが建設された後に我が国に持ち込むとしている(図表参照)。そして、機構は、当該プロジェクトに対するリスクマネーの供給として、この開発会社に平成25年度に401億9999万余円(28年度末出資残高同額)を出資し、26年度から同プロジェクトに対して債務保証(債務保証実行額320億3238万余円)を行っている。

しかし、上記の天然ガスを我が国に持ち込むための前提となっていた液化設備等建設プロジェクトは、機構のリスクマネーの供給の対象でないことから機構が関与していない他の開発会社によって建設の検討が進められていたが、石油等の価格が下落したことなどを受け、当該他の開発会社によって事業化をしないことが決定された。このため、機構がリスクマネーの供給を行って開発・生産した上記の天然ガスは、利用可能な液化設備及び当該液化設備と天然ガスの開発・生産現場を接続するパイプラインがないことから、29年度末時点において我が国に持ち込むことができない状況となっており、当該天然ガスの権益相当量を緊急時に我が国に持ち込むためには、スワップを円滑に行うことができるようにすることが必要となっている。

図表 天然ガスの開発・生産現場と液化設備設置予定地の位置関係

これら3件のプロジェクトに係る天然ガスを液化して我が国に持ち込めるようにすることは、供給源の多角化等、我が国のLNGの安定的な確保に寄与することになることから、機構は、今後も液化設備等の事業化への側面支援を継続していくことが重要である。

我が国は、石油・天然ガスのほぼ全量を海外からの輸入に頼っていることから、機構の業務目的である石油・天然ガスの安定的な供給の確保は、我が国のエネルギー安全保障上の重要な課題となっている。そして、石油・天然ガスの安定的な供給を確保するためには、我が国への輸送経路が維持されていることが重要である。しかし、石油・天然ガスの自主開発権益を有する油田・ガス田からの輸送経路上に通常通過しなければならないチョークポイント(注4)がある場合には、当該チョークポイントを通過できない事態が生じた際に、当該油田・ガス田から我が国への石油・天然ガスの持込みに重大な制約が生ずることになる。そして、当該権益を利用したスワップを行おうとする場合にも、スワップの対象となる石油・天然ガスの交換相手方への提供が困難となることにより上記のスワップも成立しないおそれがあることになる。このような地域として湾岸諸国がある。

一方で、湾岸諸国には産油国が集中していることのみならず、その石油・天然ガスの埋蔵量の多さ、輸出余力の高さ、我が国との距離等を総合的に考慮すると、これからも湾岸諸国からの輸入は、引き続き重要であると考えられる。

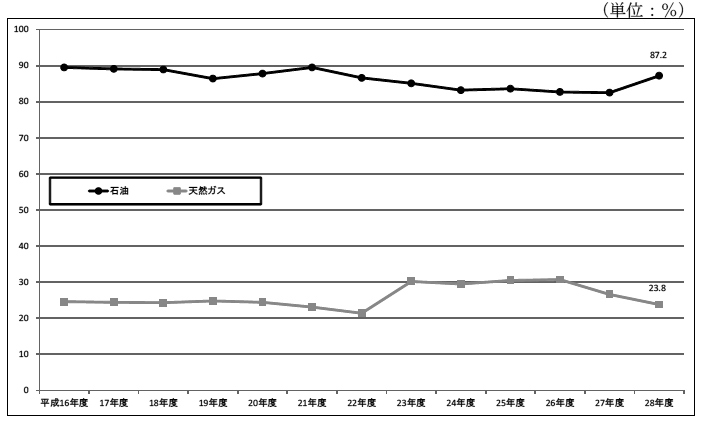

そこで、16年度から28年度までの石油・天然ガスの輸入量全体に対して湾岸諸国を中心とした中東諸国からの輸入量が占める割合(以下「中東依存度」という。)をみたところ、図表3-3のとおり、石油が80%から90%までの間で推移して28年度で87.2%となっているなど高止まりしているのに対し、天然ガスはおおむね20%から30%までの間で推移して28年度で23.8%となっているなど、石油に比べて低くなっている。

図表3-3 石油・天然ガスに係る中東依存度の推移

上記のとおり、天然ガスについては中東依存度が比較的低いことから、中東依存度が高い石油を対象にして、湾岸諸国における自主開発権益量(パイプラインを用いて石油を外洋に持ち出せる自主開発権益量を除く。以下本項において同じ。)が自主開発権益量全体に占める割合について確認したところ、石油全体の自主開発権益量の約4割が該当している。そして、湾岸諸国における自主開発権益の中には、図表3-4のとおり、公団が融資及び出資の両方を行ったプロジェクト1件(融資額31億0339万余円、出資額13億4400万円)、公団が出資を行ったプロジェクト2件(出資額784億1147万余円及び18億円)並びに機構が出資を行ったプロジェクト1件(出資額181億5100万円)の機構出資等権益が含まれていた。

図表3-4 湾岸諸国における機構出資等権益

| 支援主体 | 支援種類 | 開発会社名 | 融資額 | 出資額 |

|---|---|---|---|---|

| 公団 | 融資 | カタール石油開発株式会社 | 3,103,396 | - |

| 公団 | 出資 | - | 1,344,000 | |

| 公団 | 出資 | ジャパン石油開発株式会社 | - | 78,411,476 |

| 公団 | 出資 | アブダビ石油株式会社 | - | 1,800,000 |

| 機構 | 出資 | 株式会社ジャペックスガラフ | - | 18,151,000 |

| 計 | 3,103,396 | 99,706,476 | ||

これらの機構出資等権益に係る石油・天然ガスを外洋に持ち出すための輸送経路は、現状では限定されており、前記のとおり、緊急時に当該権益を利用したスワップを行えないおそれがある。

機構は、上記のとおり、湾岸諸国において、緊急時にスワップの対象となる石油・天然ガスの交換相手方への提供が困難となるおそれがあることから、機構と共に開発会社に出資している我が国企業が湾岸諸国以外に有する権益に係る石油・天然ガスと外国の開発会社が有する権益に係る石油・天然ガスとの間でスワップが行われることも想定しているところであり、緊急時に当該スワップを円滑に行うことができるようにすることが重要となっている。

したがって、機構が出資を行った湾岸諸国におけるプロジェクトに係る権益については、機構と共に開発会社に出資している我が国企業が湾岸諸国以外に有する権益に係る石油・天然ガスと外国の開発会社が有する権益に係る石油・天然ガスとの間でスワップを円滑に行うことができるよう検討を進める必要がある。

前記のとおり、機構出資等権益に係る開発会社との間の契約等には、持込み努力義務が規定されている。そして、機構出資等権益のうち、公団が出資を行ったプロジェクトについては、覚書により、その有効期間は、開発会社が対象事業から撤退する日又は対象事業において石油・天然ガスの生産が終了する日のいずれか早い日までとされており、出資株式が売却された後も持込み努力義務が継続するとされている。また、機構が出資を行ったプロジェクトについても、機構が出資株式を売却する際に、開発会社に対する持込み努力義務が継続する旨の条項が含まれた覚書を売却先及び出資先の開発会社と締結して、当該覚書により、機構が出資株式を売却した後も、石油・天然ガスの生産が終了するなどするまで持込み努力義務が継続するとされている。

一方で、機構又は公団の債務保証が行われたプロジェクトについては、機構等の債務保証の保証期間が終了した場合には、債務保証に係る契約の有効期間が終了することに伴い、持込み努力義務が消滅することとなっている。したがって、機構等の債務保証のみが行われたプロジェクトについては、債務保証の保証期間が終了した時点で持込み努力義務が消滅することとなる。

そこで、過去に機構等が債務保証のみを行ったプロジェクトについてみたところ、天然ガスの液化設備等の建設に対して公団が債務保証(16年度末の債務保証額58億5188万余円)を行い、機構が保証債務を承継したプロジェクト1件において、9年からLNGの生産を行っていたが、17年に債務保証の保証期間が終了したことに伴い、持込み努力義務が消滅していた。

また、29年度末時点で生産を行っていないプロジェクトについてみたところ、天然ガスの開発及び液化に係るプロジェクト1件(債務保証実行額2020億5294万余円)は、機構が債務保証のみを行っており、機構等が出資を行っていないことなどから、債務保証の保証期間が終了した後に持込み努力義務が消滅することとなると考えられる。このプロジェクトにおけるLNGの生産開始時期は30年を予定しており、生産予定期間は約40年間となっていて、機構による債務保証は完工保証(注5)であることから、生産開始から債務保証終了までの期間が数年程度と短期間となることが見込まれる。そして、持込み努力義務が消滅した後の生産予定期間は30年間以上となることが見込まれるが、このうち生産開始から15年間については、開発会社が需要家と締結した長期契約によりLNGが我が国へ持ち込まれることとなっているものの、残りの期間については、引き続き我が国に持ち込まれることになっているかどうか機構において確認できていない。

機構出資等権益のうち、持込み努力義務が消滅した石油・天然ガスについても、必ずしも緊急時に我が国に持ち込むことができなくなるわけではないが、前記のとおり、機構は、緊急時における石油・天然ガスの我が国への持込みをより確実に実施できるようにするために、開発会社と締結するリスクマネーの供給に係る契約書において持込み努力義務を規定しており、持込み努力義務を課すことは、自主開発権益の確保の政策的な意義から考えて極めて重要なものである。

機構は、出資株式を売却した後も持込み努力義務を継続する旨を覚書で定めることができるのは、売却先を我が国企業等に限定することで応札者が限定され、売却先の開発会社が当該株式を購入しやすくなるという競争上の優位性を得る対価として持込み努力義務を位置付けていることによるとしている。これに対して、債務保証については、保証期間が終了することに伴い、機構と開発会社の間の契約関係が自動的に消滅し、上記のような競争上の優位性を債務保証を受けていた開発会社の出資株式の保有者が得るわけではないことなどから、持込み努力義務を課していないものであり、このような事情を考慮すると、債務保証について、保証期間が終了した後に、出資株式の売却後の場合と同様に覚書により長期間にわたる持込み努力義務を課すことは困難であるとしている。

一方、持込み努力義務を課されることによる開発会社の負担という側面でみると、INPEX及びJAPEXは、機構と締結するリスクマネーの供給に係る契約に持込み努力義務が規定されていることによる自社への影響について、制約はあるものの、当該契約の有効期間中においては重大な支障はないとしている。

そして、近年、LNGの需要が増加しており、また、天然ガスの開発及び液化に要する費用も増大していることから、今後、天然ガスの開発及び液化に必要な資金の調達のために、前記の天然ガスのプロジェクトと同様に、機構が完工保証による債務保証のみを行うことも想定され、そのような場合、生産開始から保証期間が終了するまでの期間が数年程度と短期間となることが見込まれる。

上記を踏まえると、債務保証を受けている開発会社に対して、出資株式の売却後の場合と同様に、債務保証の保証期間が終了した後も、覚書により対象事業において石油・天然ガスの生産が終了するまでなどの長期間にわたる持込み努力義務を課すことは困難であるとしても、機構の業務目的である石油・天然ガスの安定的かつ低廉な供給により一層資するために、債務保証の保証期間が終了した後も一定の期間は持込み努力義務が継続することとした場合の影響を開発会社に確認するなどして、前記のような機構の出資株式を売却することと債務保証の保証期間が終了することとの性質の違いに留意しつつ、その継続の可能性について検討する必要がある。

機構は、リスクマネーの供給に係る出資及び債務保証プロジェクトの採択に当たっては、資源エネルギー庁が定めた「石油天然ガス・金属鉱物資源機構出資(資産買収を含む)及び債務保証対象事業の採択等に係る基本方針について<石油天然ガス分野>」(平成19年4月。以下「基本方針」という。)、出資細則等に基づき、国のエネルギー政策との整合性を確保し、我が国へのエネルギーの安定供給を戦略的かつ効率的に実現するなどの観点から厳正な審査を実施して、対象プロジェクトを採択することとしている。

上記の採択に当たって、機構は、「出資及び債務保証採択審査基準」(2009年(評価)業務通達第62号)により、技術的事項、経済的事項、政策的事項及び契約・事業実施関連事項について、総合的に審査を行うこととしている。

このうち、技術的事項の審査項目には、天然ガスの液化設備及びパイプライン設備の建設・操業について審査する項目等を設けて、建設・操業プロジェクトに係る計画が適切に立案されていること、天然ガス液化施設の建設やLNGの出荷に適切な立地であることなどを審査の対象としている。また、契約・事業実施関連事項の審査項目には、我が国への石油・天然ガスの持込みに関して審査する項目等を設けて、我が国のエネルギー安全保障に係る危機時等で機構が求める場合は、直接又はスワップ等の代替手段により、権益等に基づく引取量等相当の生産物を日本に持ち込むことが可能であると見込まれること、代替手段による日本への持込みが見込まれる場合は、代替石油等及びその調達方法が妥当であると判断されることなどを審査の対象としている。

(2)イに記載した機構出資等権益に係るプロジェクトの審査状況は、次のとおりとなっていた。

(2)イ(ア)のプロジェクト3件に係る審査状況を確認したところ、将来、天然ガスを液化して我が国に持ち込むことが期待されているプロジェクトにおいて、機構がリスクマネーの供給を行った開発会社はガス田の開発・生産事業のみを実施していた。そして、生産した天然ガスを我が国に持ち込むために必要となる液化設備及び液化設備に接続するパイプライン設備(以下「液化設備等」という。)の建設及び操業に係るプロジェクトは、機構が直接関与していない別の事業者(以下「操業会社」という。)が実施することとなっており、操業会社が実施する液化設備等の建設及び操業に係る計画は、審査の時点では策定中の段階であった。そのため、操業会社が実施する液化設備等の建設及び操業に係る計画は、機構がリスクマネーの供給を行っている上記3件のプロジェクトに含まれておらず、機構の審査の対象とはなっていなかった。

また、機構は、プロジェクトの採択に当たり、液化をすることなく既に建設されているパイプラインを利用して現地で天然ガスを販売するとした開発会社の計画を基に審査を行っており、持込み努力義務による我が国への持込みについても、開発会社は現地で販売する天然ガスについてスワップが可能であるとしたことから、その相手先について確認を行っていた。

前記3件のプロジェクトは、天然ガスの開発のうちガス田の資産買収に係るプロジェクトであり、資産買収の提案を受けた開発会社が先順位でガス田の資産買収に係る交渉を行える期間は、ガス田の権益を有する売却側によって決められていることが多いことから、審査に当たっては、このような時間的制約があることも考慮する必要がある。

しかし、(2)イ(ア)に記述した機構出資等権益に係るガス田の状況を踏まえると、将来、天然ガスを液化して我が国に持ち込むことが期待されるプロジェクトについては、審査の際に、操業会社が実施する液化設備等の建設及び操業に係る計画に関しても、情報を収集し計画内容の確認等を行うことを検討することに加え、ガス田の資産買収に係る開発会社の交渉期間も考慮した上で、適切に審査を行っていく必要がある。

(2)イ(イ)のプロジェクトのうち機構が審査を行ったプロジェクトについて、我が国への石油の持込みに係る審査状況を確認したところ、機構は、直接我が国への持込みが可能であることを確認した上で、スワップの相手方を確認して、当該権益に基づく引取量相当の石油の持込みが可能であることを他の地域におけるプロジェクトと同様に確認していた。

そして、機構は、基本方針により、支援対象プロジェクトについて、中東での案件にあっては域内供給源の多角化に資するなどエネルギー政策上の特段の重要性を有することとされていることから、プロジェクトの採択に当たっては、その点についても考慮していた。

一方で、湾岸諸国における権益については、(2)イ(イ)のとおり、緊急時にスワップの対象となる石油・天然ガスの交換相手方への提供が困難となるおそれがあることから、機構は、機構と共に開発会社に出資している我が国企業が湾岸諸国以外に有する権益に係る石油・天然ガスと外国の開発会社が有する権益に係る石油・天然ガスとの間でスワップが行われることも想定している。しかし、機構は、審査の際に、当該スワップを用いて緊急時に石油・天然ガスを我が国に持ち込むことについて確認することとしていなかった。

湾岸諸国には産油国が集中していることのみならず、その石油・天然ガスの埋蔵量の多さ、輸出余力の高さ、我が国との距離等を総合的に考慮すると、これからも湾岸諸国における権益は、引き続き重要であると考えられる。したがって、我が国への石油・天然ガスの持込みについては、開発会社との間で、チョークポイントに関するリスクを認識した上で、機構と共に開発会社に出資している我が国企業が湾岸諸国以外に有する権益に係る石油・天然ガスと外国の開発会社が有する権益に係る石油・天然ガスとの間でスワップが行われることで緊急時においても我が国への持込みを確保することについて、審査の際に確認を行うことを検討する必要がある。

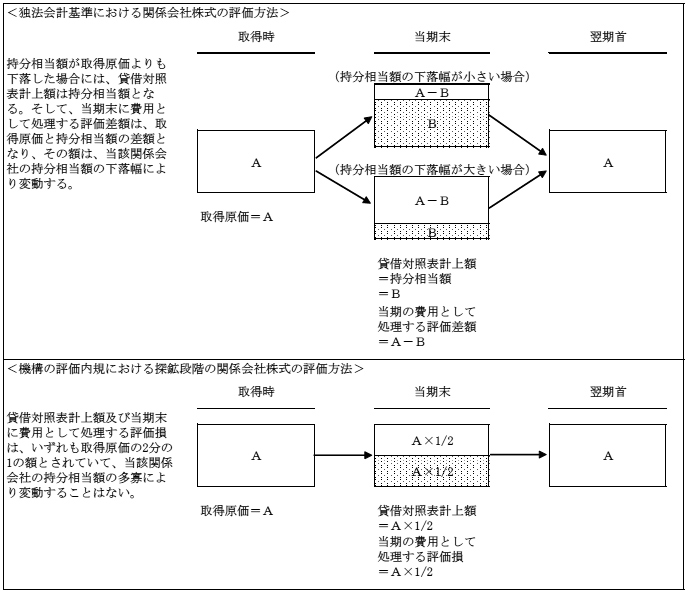

独法会計基準によれば、独立行政法人の会計は、財務諸表によって、国民その他の利害関係者に分かりやすい形で適切に情報開示するために、必要な会計情報を明瞭に表示し、独立行政法人の状況に関する判断を誤らせないようにしなければならないとされている。そして、独法会計基準によれば、関係会社株式は取得原価をもって貸借対照表価額とし、持分相当額が取得原価よりも下落した場合には、持分相当額をもって貸借対照表価額とし、評価差額は当期の費用として処理するとともに、翌期首に取得原価に洗い替え(戻し入れ)なければならないこととされている(図表4-1参照)。ただし、1(3)イのとおり、独法会計基準に定められていない事項については、一般に公正妥当と認められる企業会計の基準に従うこととされている。

機構は、その保有する出資株式を関係会社株式として貸借対照表の資産の部に計上しており、(1)オのとおり、その額は28年度末現在で計2960億3485万余円となっている。機構は、このうち探鉱段階の開発会社に係る出資株式については、独法会計基準に基づき一般に公正妥当と認められる企業会計の基準である「金融商品に係る会計基準」(平成11年企業会計審議会)等に準拠して定めたとしている「石油開発事業に係る出資株式の評価について」(2005年(財経)通達第105号。以下「評価内規」という。)により、毎年度、開発会社ごとに機構の出資残高の2分の1を時価として評価し、当該評価額を関係会社株式として貸借対照表に計上することとしている。そして、機構は、残りの2分の1については評価損として損益計算書に計上し、当該評価損相当額を翌期首に関係会社株式に戻し入れている。この結果、探鉱段階の間は、出資を行った年度のみ財務諸表に金額的影響があり、当該年度の翌年度以降は、毎年度、期首に前期に計上した評価損と同額を関係会社株式に戻し入れた上で、期末に同額を評価損として計上することから、財務諸表に金額的影響はないことになる(図表4-1参照)。

図表4-1 関係会社株式の評価方法の概念図

一方で、開発段階及び生産段階の開発会社に係る出資株式については、資金収支の見通しの結果、取得原価を毀損していると判断した場合には、独法会計基準に規定された前記の方法により評価を行っており、その都度、貸借対照表の関係会社株式の評価額を見直し、評価差額を損益計算書の評価損に計上することとしている。

なお、機構が貸借対照表に計上している関係会社株式には外貨建てのものがある。独法会計基準によれば、外貨建ての関係会社株式は、取得時の為替相場による邦貨換算額をもって貸借対照表価額とし、外国通貨により持分相当額を算定した額が外国通貨による取得原価よりも下落した場合には、当該算定額を決算時の為替相場により邦貨換算した額を貸借対照表価額とし、換算差額は当期の費用として処理することとされているが、機構は、外貨建ての出資株式であっても、探鉱段階の開発会社に係る出資株式の場合には、邦貨建ての場合と同様に評価内規により、取得時の為替相場による邦貨換算額の累計額の2分の1を関係会社株式として貸借対照表に計上することとしている。

また、機構は、出資を行った開発会社による探鉱又は開発が不成功に終わって、事業を終結した場合には、貸借対照表の資産の部に計上された当該開発会社に係る関係会社株式の評価額を、備忘価額1円を残して減額し、評価差額は損益計算書の評価損に計上することとしている。そして、事業を清算した場合には、上記の1円を除却し、残余財産の処分益等も含めて、損益計算書の関係会社清算損益に計上することとしている(図表4-2参照)。

図表4-2 機構における出資株式等の貸借対照表及び損益計算書の計上方法

| 段階 | 貸借対照表 | 損益計算書 |

|---|---|---|

| 探鉱段階 | 出資残高の2分の1を関係会社株式として計上 | 出資残高の2分の1を評価損として計上 |

| 開発段階生産段階 | 取得原価を毀損していると判断した場合には、独法会計基準に規定された方法により評価した額を関係会社株式として計上 | 取得原価を毀損していると判断した場合には、出資残高から左記の方法で評価した額を減じた額を評価損として計上 |

| 事業終結 | 備忘価額1円を関係会社株式として計上 | 出資残高から備忘価額1円を減じた額を評価損として計上 |

| 清算結了 | 計上なし(備忘価額1円は除却) | 備忘価額1円と残余財産の処分益等を関係会社清算損益として計上 |

機構は、出資株式について、アのとおり、探鉱段階ではない開発会社に係る出資株式については原則として独法会計基準に規定された方法により評価しているが、探鉱段階の開発会社に係る出資株式については、外貨建ての出資株式も含め、評価内規に基づき評価を行っている。

機構はその理由として、探鉱段階における出資株式の評価については、回収可能性を客観的に判断することが困難であり、独法会計基準にも該当がないため、「金融商品会計に関する実務指針」(平成12年日本公認会計士協会会計制度委員会報告第14号)に準拠した評価内規に基づき、出資額の2分の1を時価として計上しており、これは、石油等の探鉱開発事業が長期間を要し、その成否を判断することが困難であるため、探鉱を実施している開発会社への出資を保守的に評価することで、事業の特性を反映したためとしている。

一方、この探鉱段階における出資株式の評価に関しては、25年7月の経済産業省独立行政法人評価委員会において、出資株式の評価額を出資残高の2分の1としていることが適切かどうかについて議論が行われており、2分の1という割合が適切かという評価委員からの質問に対して、経済産業省から、当面2分の1という割合を使っているということではあるが、この割合が適切かどうか検証し直していく旨の回答がなされている。

以上を踏まえ、28年度末現在の機構の財務諸表をみると、評価内規に基づき出資残高の2分の1に相当する額を貸借対照表に計上している出資株式は、図表4-3のとおり13社あり、これらに対する出資額は計1734億5175万余円、貸借対照表計上額は計886億1748万余円となっている。

図表4-3 平成28年度末で出資残高の2分の1に相当する額を貸借対照表に計上している出資株式

| 番号 | 開発会社名 | 出資累計額 (取得原価) |

貸借対照表計上額 |

|---|---|---|---|

| 1 | インペックスマセラアラフラ海石油株式会社(注) | 45,830,500 | 24,573,000 |

| 2 | モエコ南西ベトナム石油株式会社(注) | 1,845,464 | 1,038,864 |

| 3 | モエコベトナム石油株式会社(注) | 2,734,461 | 1,484,961 |

| 4 | インペックス北東ブラジル沖石油株式会社 | 18,372,000 | 9,186,000 |

| 5 | モエコツナ石油株式会社 | 1,050,000 | 525,000 |

| 6 | グリーンランド石油開発株式会社 | 3,497,288 | 1,748,644 |

| 7 | インペックスババルスラル石油株式会社 | 2,091,300 | 1,045,650 |

| 8 | JXカタール石油開発株式会社 | 18,734,000 | 9,367,000 |

| 9 | JXサバ深海石油開発株式会社 | 5,938,600 | 2,969,300 |

| 10 | インペックス南西サバ沖石油株式会社 | 4,399,000 | 2,199,500 |

| 11 | Mitsui E&P Mozambique Area 1 Limited | 56,601,014 | 28,300,507 |

| 12 | Nippon Oil Exploration (Niugini) Pty Ltd | 10,269,385 | 5,134,692 |

| 13 | JAPEX UK E&P CENTRAL LIMITED | 2,088,736 | 1,044,368 |

| 計 | 173,451,750 | 88,617,488 | |

しかし、上記の13社は、同じ探鉱段階であっても、その資産等の状況は毎年度変動している。

そこで、上記の13社に係る出資株式について、機構の貸借対照表計上額と、独法会計基準に規定されている一定の場合に持分相当額を用いる評価方法に基づく貸借対照表計上額(以下「持分相当額等」という。)とを比較したところ、図表4-4のとおり、機構の貸借対照表計上額(886億1748万余円)が、持分相当額等(862億4240万余円)を23億7508万余円上回っていた。

そして、個別の開発会社についてみると、機構の貸借対照表計上額が持分相当額等を上回っているものが8社、下回っているものが5社あり、その差額はマイナス212億5750万円からプラス93億6700万円まで、双方のかい離の割合(以下「かい離率」という。)はマイナス96.3%からプラス100.0%までとなっているなど、機構の貸借対照表計上額が持分相当額等と相当程度かい離していた。

図表4-4 平成28年度末で出資残高の2分の1に相当する額を貸借対照表に計上している出資株式に係る機構の貸借対照表計上額と持分相当額等との差額

| 番号 | 開発会社名 | 貸借対照表計上額 A |

持分相当額 B |

持分相当額等 (注) C |

差額 D=A-C |

かい離率 E=D/A |

|---|---|---|---|---|---|---|

| 1 | インペックスマセラアラフラ海石油株式会社 | 24,573,000 | 53,919,080 | 45,830,500 | △21,257,500 | △86.5% |

| 2 | モエコ南西ベトナム石油株式会社 | 1,038,864 | 457,159 | 457,159 | 581,704 | 55.9% |

| 3 | モエコベトナム石油株式会社 | 1,484,961 | 543,155 | 543,155 | 941,805 | 63.4% |

| 4 | インペックス北東ブラジル沖石油株式会社 | 9,186,000 | △758,373 | - | 9,186,000 | 100.0% |

| 5 | モエコツナ石油株式会社 | 525,000 | 163,055 | 163,055 | 361,944 | 68.9% |

| 6 | グリーンランド石油開発株式会社 | 1,748,644 | 3,046,193 | 3,046,193 | △1,297,549 | △74.2% |

| 7 | インペックスババルスラル石油株式会社 | 1,045,650 | 1,950,911 | 1,950,911 | △905,261 | △86.5% |

| 8 | JXカタール石油開発株式会社 | 9,367,000 | △3,581,763 | - | 9,367,000 | 100.0% |

| 9 | JXサバ深海石油開発株式会社 | 2,969,300 | 5,829,704 | 5,829,704 | △2,860,404 | △96.3% |

| 10 | インペックス南西サバ沖石油株式会社 | 2,199,500 | 4,254,070 | 4,254,070 | △2,054,570 | △93.4% |

| 11 | Mitsui E&P Mozambique Area 1 Limited | 28,300,507 | 19,932,260 | 19,932,260 | 8,368,246 | 29.5% |

| 12 | Nippon Oil Exploration(Niugini)Pty Ltd | 5,134,692 | 4,215,785 | 4,215,785 | 918,906 | 17.8% |

| 13 | JAPEX UK E&P CENTRAL LIMITED | 1,044,368 | 19,606 | 19,606 | 1,024,761 | 98.1% |

| 計 | 88,617,488 | 89,990,848 | 86,242,405 | 2,375,083 | 2.6% | |

なお、機構と同様にリスクマネーの供給等を行っており、一般に公正妥当と認められる企業会計の基準に従っているINPEX及びJAPEXにおける出資株式の処理についてみると、両社ともに関係会社株式として取得原価をもって貸借対照表の資産の部に計上するとともに、探鉱投資引当金等を計上しているが、その際には出資先各社の資産状態の検討を行っている。

機構は、評価内規により探鉱段階の関係会社株式の評価を行っている理由として、前記のとおり、探鉱を実施している会社の出資を保守的に評価することで事業の特性を反映したとしている。そして、出資額の2分の1を計上することは、独法会計基準における保守主義の原則を考慮した評価方法という側面があると考えられる。

一方で、探鉱段階の間、関係会社株式の評価を見直していない機構においては、貸借対照表計上額と持分相当額等の差額が28年度末時点でマイナス212億5750万円からプラス93億6700万円まで、かい離率がマイナス96.3%からプラス100.0%までとなっている。

以上を踏まえると、機構は、出資株式を適時適切に評価し、財務諸表において機構の資産等の状況を適時適切かつ国民に分かりやすい形で情報開示するために、探鉱段階の関係会社株式の評価方法について、現在の評価方法に改善を加えるなどしてより適切なものとすることを検討する必要がある。

会計検査院は、1(5)のとおり、14年度報告において、15年3月末時点における公団の欠損金が7701億余円、石油開発事業資産が4181億余円となっており、これらの資産処理について引き続き注視していくこととする旨を掲記している。そこで、公団の欠損金及び石油開発事業資産の処理状況についてみると、次のとおりとなっていた。

1(4)のとおり、公団は、廃止法等に基づき解散することとされ、17年4月1日に解散するまでの間、合理化計画及び廃止法を踏まえて15年3月に策定された資産処理方針に基づき公団資産の処分業務に取り組むこととなった。

資産処理方針においては、公団資産の処分業務に当たり、公団資産のうち必要な資産を選択統合することによって中核的企業を形成する方法が提言された。そして、中核的企業を構成すべきと想定されるものとして、国際石油開発株式会社、ジャパン石油開発株式会社、サハリン石油ガス開発株式会社、及びこれらの開発会社が実質的な運営主体となっている傘下の石油・天然ガス開発プロジェクト会社を挙げ、これらの開発会社を統合対象として、株式交換又は株式移転により、親子会社関係を形成する方法が適当であるとされた。

また、形成された中核的企業が短期的な利益追求のみに走って重要資産を売却し配当に回したり、外資により経営を支配されたりするなど、自主開発油田・ガス田を獲得し我が国のエネルギーの安定供給を確保するという政策目標に反する経営が行われる可能性を排除するための措置として、中核的企業が一定の種類株(注6)を発行し、それを国を含む公的主体が保有する方法が適当であるとされ、公的主体が保有する一定の種類株以外の出資株式は、中核的企業の株式公開後に、市況をにらみながら順次売却し、適切なタイミングで最終的に全て市場において売却することが適当であるとされた。

一方で、中核的企業を構成しない開発会社の出資株式についても、エネルギーの安定供給の効率的な実現と売却資産価値の最大化を追求しつつ処分することが必要であり、具体的な方法として、株式公開及びその後の売却、又は我が国向けのエネルギーの安定供給を効率的に実現するための条件を付した上での入札による売却が適当であるとされた。

これらの公団資産の処分業務は、公団が解散するまでの約2年間で極力終えるものとされたが、期間を示すことにより安値で売却せざるを得なくなる可能性を排除するなどのために、未売却の公団資産を承継させる仕組みを用意すべきとされた。

そして、1(4)イのとおり、廃止法等により、公団解散時における未売却資産は基本的に国が承継し、公団が実施していた融資業務に係る貸付債権についても、公団解散時に国が承継することとされた。

14年度報告において分析の対象とした15年3月末から公団が解散した17年4月までの間における公団資産の処理状況について検査したところ、資産処理方針が公表された15年3月以降に売却等の処分が行われた結果、図表5-1のとおり、保有していた出資株式に係る処分益を15年度に345億5421万余円、16年度に1755億5169万余円計上したことなどに伴い、16年度末である17年3月末時点の公団の欠損金残高は5243億5453万余円となっていた。公団は、この欠損金残高を補填されることなく解散しており、当該欠損金は公団の出資者である国が負担することになった。

図表5-1 平成14、15、16各年度における公団の欠損金の状況

| 区分 | 平成14年度 | 15年度 | 16年度 | |

|---|---|---|---|---|

| 期首欠損金(a) | △615,833,367 | △770,115,938 | △719,932,393 | |

| 当期純利益(損失)(b) | △154,282,571 | 50,183,545 | 195,577,854 | |

| うち石油開発事業出資株式処分益 | - | 34,554,214 | 175,551,690 | |

| 期末欠損金(c)=(a)+(b) | △770,115,938 | △719,932,393 | △524,354,538 | |

そして、公団の開発会社に対する融資業務は、公団解散時までの間に公団が融資資金の回収や減免を実施した結果、図表5-2のとおり、14年度末に1775億6187万余円だった貸付債権が16年度末時点で818億9458万余円まで減少した後、国に承継されていた。

図表5-2 平成14、15、16各年度における公団の開発会社に対する貸付債権の状況

| 区分 | 平成14年度 | 15年度 | 16年度 | |

|---|---|---|---|---|

| 石油開発事業資産 | 418,178,412 | 393,720,581 | 242,926,402 | |

| うち開発会社に対する貸付債権 | 177,561,870 | 126,686,192 | 81,894,583 | |

また、機構が設立された際、公団が出資する開発会社のうち、探鉱段階にあるプロジェクトが進行しており今後も追加出資が必要と見込まれたものは、図表5-3のとおりであり、公団のこれら10社に対する出資累計額の合計は504億2729万余円であった。

そして、前記のとおり、機構が経済産業大臣の定めるところにより、当該10社の出資株式を包括的に承継することとされた結果、機構は17年3月30日に、図表5-3のとおり、計442億0252万余円を公団に支払って当該10社の株式を承継した。

図表5-3 機構が承継した開発会社に係る出資株式

| 番号 | 開発会社名 | 公団出資累計額 | 承継価額 |

|---|---|---|---|

| 1 | インペックスマセラアラフラ海石油株式会社 | 6,631,000 | 3,315,500 |

| 2 | インペックス北カスピ海石油株式会社 | 22,750,000 | 22,750,000 |

| 3 | インペックス北カンポス沖石油株式会社 | 3,076,000 | 3,076,000 |

| 4 | モエコ南西ベトナム石油株式会社 | 1,050,000 | 232,264 |

| 5 | モエコベトナム石油株式会社 | 1,341,000 | 235,461 |

| 6 | ITOCHU Oil Exploration (BTC) Inc. | 3,553,295 | 3,553,295 |

| 7 | ケージーウィリアガール石油開発株式会社 | 1,902,000 | 1,902,000 |

| 8 | ケージーベラウ石油開発株式会社 | 3,460,000 | 3,460,000 |

| 9 | 日石ベラウ石油開発株式会社 | 5,639,000 | 5,639,000 |

| 10 | ケージーバボ石油開発株式会社 | 1,025,000 | 39,000 |

| 計 | 50,427,295 | 44,202,521 | |

一方で、公団が解散した日の前日である17年3月31日時点において公団が保有していた開発会社の出資株式は、図表5-4のとおりであり、公団の貸借対照表に計上されていたこれら24社に係る資産価額の合計は1447億8450万余円であった。

そして、国は17年4月1日に、図表5-4のとおり、計1315億9948万余円でこれら24社の株式を承継した。

図表5-4 国が承継した開発会社に係る出資株式

| 番号 | 開発会社名 | 公団貸借対照表計上資産価額 | 承継価額 |

|---|---|---|---|

| 1 | INPEX | 62,240,356 | 33,126,584 |

| 2 | サハリン石油ガス開発株式会社 | 11,296,000 | 11,296,000 |

| 3 | オハネットオイルアンドガス株式会社 | 3,200,000 | 3,200,000 |

| 4 | JXミャンマー石油開発株式会社注(1) | 1,770,000 | 1,770,000 |

| 5 | 三井石油開発株式会社 | 6,638,000 | 6,638,000 |

| 6 | 株式会社ユニバースガスアンドオイル | 1,573,650 | 1,573,650 |

| 7 | モエコタイランド株式会社 | 1,214,000 | 1,214,000 |

| 8 | インペックス南西カスピ海石油株式会社 | 26,261,000 | 26,261,000 |

| 9 | 出光クーロン石油開発株式会社 | 606,000 | 606,000 |

| 10 | コスモアシュモア石油株式会社 | 874,000 | 874,000 |

| 11 | JJI S&N B.V. | 1,558,567 | 1,558,567 |

| 12 | マーレイ石油株式会社 | 495,000 | 495,000 |

| 13 | JAPEX BRASIL S.A. | 0 | 835,434 |

| 14 | JAPEX | 7,135,931 | 7,135,931 |

| 15 | 日本ノースシー石油株式会社 | 5,607,000 | 5,607,000 |

| 16 | タイ沖石油開発株式会社 | 860,000 | 860,000 |

| 17 | 日本パプアニューギニア石油株式会社 | 7,956,000 | 7,956,000 |

| 18 | 出光スノーレ石油開発株式会社注(2) | - | 7,483,000 |

| 19 | Idemitsu Oil Exploration(Barrow) Pty Ltd | 0 | 380,510 |

| 20 | 新疆石油株式会社 | 2,000,000 | 2,000,000 |

| 21 | 日本ペルー石油株式会社 | 375,000 | 375,000 |

| 22 | インペックス北マカッサル石油株式会社 | 0 | 1,486,000 |

| 23 | ビルマ石油開発株式会社 | 207,000 | 207,000 |

| 24 | 日本インドネシア石油協力株式会社 | 2,917,000 | 8,660,807 |

| 計 | 144,784,504 | 131,599,486 | |

資源エネルギー庁は、公団から承継した公団資産については、引き続きエネルギーの安定供給の効率的な実現と売却資産価値の最大化を同時に追求した上で、保有の在り方の検討を行うこととしている。

また、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)附則第13条の規定によれば、エネルギー特会に所属する株式について、エネルギー政策の観点を踏まえつつ、その保有の在り方を見直すことによる処分の可能性について検討を行うこととされている。そして、検討の結果、保有する必要がないと認めるときは、できる限り早期に処分し、震災からの復興のために発行された復興債の償還費用の財源に充てることとされている。

これらのことを踏まえ、資源エネルギー庁は、エネルギー資源の獲得競争が激化している中、政府保有株の売却は産油国との交渉力の低下につながるほか、資金調達環境にも影響を及ぼすため、プロジェクトの進捗や石油価格等を慎重に見極めて保有の在り方を検討することとしており、公団から承継した24社の28年度末時点における株式の状況は、図表5-5のとおり、全部保有を継続しているものが13社、一部売却して保有を継続しているものが1社、全部売却したものが4社、清算結了したものが6社となっていた。

図表5-5 国が公団から承継した開発会社の株式の状況

| 番号 | 開発会社名 | 処分状況 | 減資に伴う収益 (確定分) |

受取配当金累計額 | 平成28年度末の確定損益 | 公団貸借対照表計上資産価額等 注(6)注(7) |

28年度末の保有株式評価額 | 28年度末の含み損益 注(8) |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 処分方法 (年度) |

売却損益 | 残余財産分配損益 | ||||||||

| ① | ② | ③ | ④ | ⑤(①~④) | ⑥ | ⑦ | ⑧(⑦-⑥) | |||

| 1 | INPEX | 保有継続 | / | - | 57,253 | 57,253 | 62,240 (33,126) |

303,092 | 240,851 (269,965) |

|

| 2 | サハリン石油ガス開発株式会社 | 保有継続 | / | - | 111,773 | 111,773 | 11,296 (11,296) |

18,762 | 7,466 (7,466) |

|

| 3 | JXミャンマー石油開発株式会社注(1) | 保有継続 | / | - | 41,027 | 41,027 | 1,770 (1,770) |

5,956 | 4,186 (4,186) |

|

| 4 | 三井石油開発株式会社 | 保有継続 | / | - | 15,333 | 15,333 | 6,638 (6,638) |

60,684 | 54,046 (54,046) |

|

| 5 | 株式会社ユニバースガスアンドオイル | 保有継続 | / | - | 1,167 | 1,167 | 912 (912) |

1,587 | 674 (674) |

|

| 6 | モエコタイランド株式会社 | 保有継続 | / | - | - | - | 1,214 (1,214) |

3,379 | 2,165 (2,165) |

|

| 7 | インペックス南西カスピ海石油株式会社 | 保有継続 | / | - | 43,230 | 43,230 | 26,261 (26,261) |

129,785 | 103,524 (103,524) |

|

| 8 | オハネットオイルアンドガス株式会社注(2) | 保有【事業終結】 | / | - | 6,272 | 6,272 | 47 (47) |

663 | 615 (615) |

|

| 9 | 出光クーロン石油開発株式会社注(2) | 保有【事業終結】 | / | - | - | - | 606 (606) |

- | △606 (△606) |

|

| 10 | コスモアシュモア石油株式会社注(2) | 保有【事業終結】 | / | - | - | - | 874 (874) |

- | △874 (△874) |

|

| 11 | JJI S&N B.V.注(2) | 保有【事業終結】 | / | - | - | - | 1,189 (1,189) |

228 | △961 (△961) |

|

| 12 | マーレイ石油株式会社注(2) | 保有【事業終結】 | / | - | - | - | 495 (495) |

0 | △494 (△494) |

|

| 13 | JAPEX BRASIL S.A.注(2) | 保有【事業終結】 | / | - | - | - | 0 (835) |

1 | 1 (△834) |

|

| 14 | JAPEX注(3) | 保有継続 | / | - | 10,601 | 93,157 | 4,858 (4,858) |

49,534 | 44,675 (44,675) |

|

| 売却(19) | 82,556 | / | / | / | / | |||||

| 15 | 日本ノースシー石油株式会社 | 売却(20) | 16,296 | / | - | 5,797 | 22,093 | / | / | / |

| 16 | タイ沖石油開発株式会社 | 売却(20) | 8,048 | / | - | 920 | 8,969 | / | / | / |

| 17 | 日本パプアニューギニア石油株式会社 | 売却(23) | 11,009 | / | - | - | 11,009 | / | / | / |

| 18 | 出光スノーレ石油開発株式会社注(4) | 売却(17) | - | / | - | 3,934 | 3,934 | / | / | / |

| 19 | Idemitsu Oil Exploration(Barrow) Pty Ltd | 清算(18) | / | 114 | - | - | 114 | / | / | / |

| 20 | 新疆石油株式会社 | 清算(19) | / | 26 | - | 9 | 35 | / | / | / |

| 21 | 日本ペルー石油株式会社 | 清算(19) | / | 1,079 | - | - | 1,079 | / | / | / |

| 22 | インペックス北マカッサル石油株式会社 | 清算(20) | / | 47 | - | - | 47 | / | / | / |

| 23 | ビルマ石油開発株式会社 | 清算(26) | / | △26 | - | - | △26 | / | / | / |

| 24 | 日本インドネシア石油協力株式会社 | 清算(26) | / | △2,638 | 5,576 | - | 2,937 | / | / | / |

| 計 | / | 117,910 | △1,397 | 5,576 | 297,321 | 注(5) 438,961 |

118,402 (90,123) |

573,674 | 455,272 (483,551) |

|

そして、保有を継続している14社(株式の一部を売却した1社を含む。)のうち6社は、既に事業が終結しているなどしているため、資源エネルギー庁において売却対象として適当でないとしているものであり、上場している2社(INPEX及びJAPEX)を含む8社は、資源エネルギー庁においてプロジェクトの進捗や石油価格等を慎重に見極めて保有の在り方を検討しているものであった。

また、株式の全部又は一部を売却した5社は、売却資産価値の最大化を図るために、それぞれ入札等により売却していたものであり、清算結了した6社は、探鉱事業や開発事業が終結したことなどに伴い、清算結了に至ったものであった。

その結果、28年度末までに確定している公団資産に係る収益は、出資株式の売却益が計1179億1030万余円、会社清算に伴う残余財産分配損が計13億9733万余円、減資に伴う収益の確定分が計55億7669万円、受取配当金累計額が計2973億2180万余円、その他利息収入等が計195億5032万余円、合計4389億6178万余円となっている。また、国が承継した出資株式のうち、28年度末時点で保有を継続している出資株式の資産価額は計5736億7490万余円となっており、公団解散時の公団の貸借対照表に計上されていたこれらの出資株式の資産価額等計1184億0221万余円に対して、差引きで4552億7269万余円の含み益が生じている。なお、当該株式の国の承継時の資産価額計901億2387万余円に対しても、4835億5102万余円の含み益が生じていることになる。

以上を踏まえると、公団解散時における欠損金残高5243億5453万余円については、上記の公団資産に係る収益の確定分4389億6178万余円及び含み益4552億7269万余円を考慮すれば既に欠損金を解消し、なお3698億7994万余円の含み益があることになるが、当該含み益は今後の経済動向等によっては変動する可能性があることから、これを考慮せずに欠損金の状況をみると、853億9275万余円が現在も解消されていないことになる。

また、国が承継した公団の貸付債権818億9458万余円は、国が融資資金の回収を続けたことにより、28年度末時点でその全額を回収していた。