平成30年度決算検査報告

(2件 不当と認める国庫補助金 6,492,475円)

子どものための教育・保育給付費国庫負担金(以下「負担金」という。)は、教育又は保育を受ける資格を有する小学校就学前の子ども(以下「支給認定子ども」という。)に対して社会福祉法人等が設置する保育所や認定こども園等(以下、これらを合わせて「民間保育所等」という。)が教育又は保育を実施する際に、市町村(特別区を含む。)が当該民間保育所等に対して支弁する施設型給付費等の支給等に要する費用の一部について国が交付するものである。

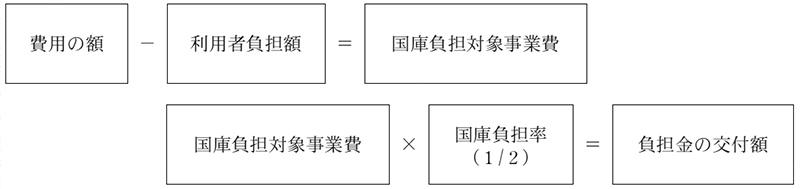

負担金の交付額は、次のとおり算定することとなっている。

この費用の額及び利用者負担額は、それぞれ次のとおり算定することとなっている。

① 費用の額は、民間保育所等の所在地域、利用定員、支給認定子どもの年齢等の別に1人当たり月額で定められている基本分単価や各種加算の額に、各月の支給認定子ども数を乗ずるなどして算出した年間の合計額による。そして、各種加算には、民間保育所等が当該施設において運営管理の業務に常時従事している所長を配置しているなどの要件を満たしている場合に計上される所長設置加算や、主任保育士を保育計画の立案等に専任することができるよう代替保育士を配置しているなどの要件を満たしている場合に計上される主任保育士専任加算等がある。

② 利用者負担額は、支給認定に係る保護者及びその配偶者の前年度分又は当年度分の市町村民税額等に応じて、階層別及び年齢区分別に各支給認定子どもにつき1人当たり月額で定められている利用者負担の上限額と内閣総理大臣が定める基準により年齢区分等別に月ごとに算定した支給認定子ども1人当たりの額のいずれか低い額により算出した年間の合計額による。

本院が、25都道府県の120事業主体において会計実地検査を行ったところ、2県の2事業主体において、誤って、所定の要件を満たしていないのに費用の額の算定に当たり所長設置加算や主任保育士専任加算を計上しており、費用の額を過大に算定するなどしていたため、国庫負担対象事業費が過大に精算されていて、負担金相当額計6,492,475円が不当と認められる。

このような事態が生じていたのは、2事業主体において費用の額の算定に当たっての調査確認が十分でなかったこと、2県において事業実績報告書の審査及び確認が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

福島県福島市は、民間保育所Aに係る平成27、28両年度の費用の額の算定に当たり、運営管理の業務に常時従事している所長を配置したとして所長設置加算を計上していた。

しかし、実際には、民間保育所Aの所長は他の施設の長を兼務していて民間保育所Aの運営管理の業務に常時従事しておらず、所長設置加算の要件を満たしていないのに、同市は、誤って、当該加算を計上していたことから、民間保育所Aに係る費用の額を過大に算定するなどしていた。

このため、国庫負担対象事業費計9,660,680円が過大に精算されていて、これに係る負担金相当額計4,830,340円が過大となっていた。

以上を部局等別に示すと次のとおりである。

部局等 |

補助事業者等 (事業主体) |

補助事業等 | 年度 |

事業費 |

左に対する国庫補助金等交付額 | 不当と認める事業費 | 不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (6) | 福島県 |

福島市 |

子どものための教育・保育給付費国庫負担金 | 27、28 | 5,364,457 | 2,682,228 | 9,660 | 4,830 |

| (7) | 群馬県 |

富岡市 |

同 | 28 | 844,696 | 422,348 | 3,324 | 1,662 |

| (6)(7)の計 | 6,209,154 | 3,104,577 | 12,984 | 6,492 | ||||