平成30年度決算検査報告

消費税は、消費税法(昭和63年法律第108号)に基づき製造、卸売、小売等の各取引段階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されている。そして、消費税法では、前段階で課税されている消費税が各段階で二重、三重に累積的に課税されないように、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除する仕組みを採っている。消費税の納税義務者となるのは、原則として、国内において課税資産の譲渡等を行う事業者(注1)となっている。

消費税法によれば、課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等とされているが、個人事業者が棚卸資産及び棚卸資産以外の資産で事業の用に供していたもの(以下「事業用資産」という。)を家事のために消費し、又は使用した場合、当該消費又は使用については事業として対価を得て行われた資産の譲渡とみなす(以下「みなし譲渡」という。)こととされている。そして、個人事業者の事業の廃止時においても、事業の廃止に伴い事業の用に供する資産に該当しなくなった事業用資産は、原則として、事業の廃止時において、家事のために消費し、又は使用したものとし、みなし譲渡したものとして取り扱うこととされている。

仮に、みなし譲渡の規定が設けられていなかったとすると、個人事業者が購入した事業用資産を家事のために消費し、又は使用した場合、当該資産を購入する際に支払った消費税は課税仕入れに係る消費税額として控除の対象となるため、個人事業者は実質的に消費税を負担せずに家事用資産を購入できることとなる。こうしたことから、一般消費者が家事用資産を購入した場合との消費税の課税の公平性を確保するために当該規定は設けられている。

また、みなし譲渡の場合における消費税の課税標準については、事業の廃止時におけるその資産の価額に相当する金額を対価の額とみなすこととされ、当該金額が消費税の課税標準額に計上されることとされている。なお、財務省によれば、棚卸資産以外の資産の消費税の課税標準額に計上する資産の価額に相当する金額は、原則として、当該資産の時価になるが、資産の状況等によっては未償却残高も一つの指標となり得るとされている。

所得税は、所得税法(昭和40年法律第33号)に基づいて、課税所得の範囲、税額の計算の方法等が定められており、事業所得及び不動産所得の金額は、それぞれ総収入金額から必要経費を差し引いた金額とすることとなっている。この必要経費は、事業の用に供されている棚卸資産以外の資産に係る減価償却費等の金額とすることとなっている。そして、申告に当たっては、総収入金額及び必要経費の内容のほかに棚卸資産以外の資産の未償却残高等の金額を記載した所得税青色申告決算書又は収支内訳書(以下「決算書等」という。)を確定申告書に添付することとなっている。

所得税法、消費税法等によれば、個人事業者が事業を廃止した場合は、事業を廃止した日等を記載した「個人事業の開業・廃業等届出書」及び「事業廃止届出書」(以下、これらを合わせて「廃業届出書等」という。)を税務署に提出することとされている。なお、個人事業者が廃業届出書等を提出したとしても、棚卸資産が存在する期間は、一般的に事業を廃止したことにならないとしている。

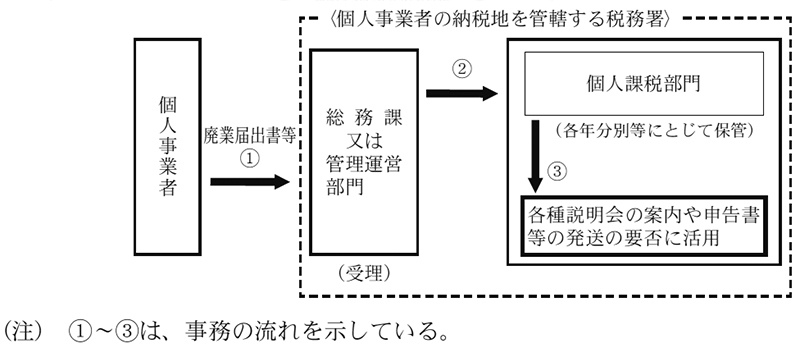

また、国税庁が各局署の事務担当者に体系的な理解を与え、事務処理の適正、効率化を図ることを目的として事務処理手続を定めた個人課税事務提要によれば、廃業届出書等は、税務署の総務課又は管理運営部門において収受し、申告審理等を行う個人課税部門に引き継ぎ、同部門において各年分別等にとじて保管することとされている。そして、廃業届出書等は、所得税及び消費税に係る各種説明会の案内や申告書等の発送の要否の確認等のために活用することにしている(図参照)。

図 廃業届出書等に係る事務の流れの概念図

国税庁は、事業者に対して、納付税額の計算方法、課税の対象、納税義務者の判定、課税標準額等の消費税の基本的な仕組みを理解してもらうために、法令改正等の内容を適宜織り込んだ冊子等を作成して、税務署の窓口における備付けや各種説明会における配布を行うなどしたり、質疑応答例を国税庁のホームページに掲載したりしている。

(検査の観点、着眼点、対象及び方法)

前記のとおり、みなし譲渡の規定は、個人事業者が購入した事業用資産を家事のために消費し、又は使用した場合と一般消費者が家事用資産を購入した場合との消費税の課税の公平性を確保するために設けられている。

そこで、本院は、合規性、有効性等の観点から、個人事業者の事業の廃止に伴い事業の用に供する資産に該当しなくなった棚卸資産以外の資産について、個人事業者がみなし譲渡した時のその資産の価額に相当する金額を消費税の課税標準額として適正に計上しているか、税務署が廃業届出書等、決算書等を有効に活用するなどして棚卸資産以外の資産のみなし譲渡の確認を適切に行っているかなどに着眼して検査した。検査に当たっては、22税務署(注2)において会計実地検査を行い、平成27年から29年までに事業を廃止した個人事業者に係る個人事業の開業・廃業等届出書、所得税及び消費税の確定申告書等並びに決算書等の関係書類を収集するとともに、32税務署(注3)における当該関係書類を国税庁を通じて提出を受けた。そして、計54税務署における事業を廃止した個人事業者計851人に係る棚卸資産以外の資産の保有状況や消費税の課税標準額を分析したり、申告内容の確認状況を聴取したりするなどして検査した。また、国税庁において、国税局等に対する指導状況、個人事業者に対する周知状況等について、担当者から説明を聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記のとおり、財務省によれば、棚卸資産以外の資産のみなし譲渡の場合における消費税の課税標準額に計上する資産の価額に相当する金額は、原則として、当該資産の時価になるが、資産の状況等によっては未償却残高も一つの指標となり得るとされている。

また、前記の27年から29年までに事業を廃止した個人事業者851人の決算書等によると、事業の廃止時に事業の用に供する資産に該当しなくなった棚卸資産以外の資産を保有していた者は、表のとおり、703人(未償却残高計15億0201万余円)となっていた。

そこで、決算書等により把握が可能な未償却残高を指標として、上記703人のうち、事業の廃止時に保有していた棚卸資産以外の資産の未償却残高の合計額が100万円以上となっていた者349人(未償却残高計13億7098万余円)について、当該資産の未償却残高を消費税の課税標準額に計上しているかについて確認した。その結果、305人(未償却残高計11億8542万余円)については、所得税の確定申告書等における事業所得等の総収入金額のうち課税売上げとなる金額が消費税の確定申告書等における課税標準額と同額となるなどしていて、棚卸資産以外の資産の未償却残高を消費税の課税標準額に計上していることが確認できなかった。したがって、上記の305人が事業の廃止時に保有していた棚卸資産以外の資産は、みなし譲渡したものとして適正に課税されていない蓋然性が高い状況となっていた。

表 事業の廃止時に保有していた棚卸資産以外の資産の未償却残高の合計額が100万円以上となっていた者の消費税の課税状況

区分 |

個人事業者数 | 事業の廃止時に保有していた棚卸資産以外の資産 | |||

|---|---|---|---|---|---|

| 件数 | 未償却残高計 | ||||

| 事業の廃止時に棚卸資産以外の資産を保有していたもの | 703 | 3,003 | 1,502,019,537 | ||

| 事業の廃止時に未償却残高の合計額が100万円以上の棚卸資産以外の資産を保有していたもの | 349 | 1,747 | 1,370,988,604 | ||

| 事業の廃止時に未償却残高の合計額が100万円以上の棚卸資産以外の資産を保有しており、みなし譲渡として適正に課税されていない蓋然性が高いもの | 305 | 1,570 | 1,185,429,470 | ||

上記の事態について、事例を示すと次のとおりである。

<事例>

個人事業者Aは、税務署に開業・廃業等届出書を提出して平成29年2月28日にコンサルタント業の事業を廃止している。そして、同人の29年分の所得税の確定申告書等によると、同人は事業の廃止時に建物(未償却残高22,252,596円)を保有していたが、当該確定申告書等における事業所得の総収入金額のうち課税売上げとなる金額が消費税の確定申告書における課税標準額と同額となっていた。当該建物のように事業の廃止に伴い事業の用に供する資産に該当しなくなった棚卸資産以外の資産は、事業の廃止時において、みなし譲渡したものとして取り扱われ、事業の廃止時におけるその資産の価額に相当する金額を消費税の課税標準額に計上する必要がある。しかし、同人の消費税の確定申告書によると、事業の廃止時の当該建物の未償却残高は消費税の課税標準額に計上されていなかった。したがって、同人が保有していた当該建物は、みなし譲渡したものとして適正に課税されていない蓋然性が高い状況となっていた。

国税庁は、前記のとおり、個人課税事務提要において局署の事務処理手続を定めているが、その中で個人事業者が事業を廃止した場合の棚卸資産以外の資産のみなし譲渡の確認方法等を定めていないことなどから、国税庁は国税局等に対して通知等により指導を行っていなかった。そのため、税務署では個人事業者が事業を廃止した場合に提出する廃業届出書等、決算書等を有効に活用するなどして、棚卸資産以外の資産のみなし譲渡の確認を十分に行っていなかった。

国税庁は、前記のとおり、消費税に関する周知について、冊子等を作成するなどしたり、質疑応答例を国税庁のホームページに掲載したりしている。しかし、個人事業者が事業を廃止した場合における棚卸資産以外の資産のみなし譲渡の取扱いについては記載等がなく、個人事業者に対して周知が図られていない状況となっていた。

このように、事業の廃止時に保有していた棚卸資産以外の資産は、みなし譲渡したものとして適正に課税されていない蓋然性が高い状況となっていたのに、個人事業者が事業を廃止した場合の棚卸資産以外の資産のみなし譲渡の確認方法等を定めていなかったため、廃業届出書等、決算書等を有効に活用するなどして棚卸資産以外の資産のみなし譲渡の確認が十分に行われていなかった事態、事業の廃止時に保有していた棚卸資産以外の資産は、みなし譲渡したものとして消費税の課税の対象となることについて、事業を廃止した個人事業者に対して周知が図られていなかった事態は適切とは認められず、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、事業を廃止した個人事業者において、事業の廃止時に保有していた棚卸資産以外の資産は、みなし譲渡したものとなることについての理解が十分でなかったことなどにもよるが、国税庁において、次のことによると認められた。

上記についての本院の指摘に基づき、国税庁は、次のような処置を講じた。

ア 事業廃止届出書、決算書等を消費税の申告審理等に活用することとする手続を定めるとともに、国税局等に対して、事業廃止届出書、決算書等を有効に活用するなどして棚卸資産以外の資産のみなし譲渡の確認を行うことができるよう、令和元年9月に事務連絡を発し、各種会議により周知した。

イ 個人事業者が事業を廃止した場合に、事業の廃止時に保有していた棚卸資産以外の資産は、みなし譲渡したものとして消費税の課税の対象となることについて、事業廃止届出書にその説明を記載したり、質疑応答例を国税庁のホームページに掲載したりするなどして、元年9月に個人事業者へ周知した。