平成30年度決算検査報告

介護保険は、介護保険法(平成9年法律第123号)に基づき、加齢に伴って生ずる心身の変化に起因する疾病等により要介護状態又は要支援状態(以下「要介護状態等」という。)となった者に対して、必要な保健医療サービス及び福祉サービス(以下「介護サービス」という。)に係る保険給付を行うものであり、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)が保険者、当該市町村の区域内に住所を有する65歳以上の者等が被保険者となっている。

被保険者が介護保険法に基づき受ける介護サービスには、居宅サービス(注1)、施設サービス及び地域密着型サービス(注2)並びに居宅の要介護状態となった者が利用する居宅サービス等の種類等を定めた計画(以下「居宅サービス計画」という。)の作成等を行う居宅介護支援等がある。また、居宅サービスには訪問介護(注3)、通所介護(注4)等が、施設サービスには介護療養施設サービス等がある。

そして、被保険者が介護サービスを受けようとする場合の手続は、次のとおりとなっている。

① 要介護状態等にあること及びその該当する要介護状態等の区分について、市町村の認定を受ける(以下、市町村から要介護状態にあるものとして認定を受けた者を「要介護者」といい、要支援状態にあるものとして認定を受けた者と合わせて「要介護者等」という。)。

② 都道府県知事等の指定を受けた居宅介護支援事業者等が、居宅サービス計画等の介護サービス計画を作成する。

③ 介護サービス計画に基づいて、都道府県知事等の指定等を受けた居宅サービス事業者若しくは介護保険施設又は市町村長の指定を受けた地域密着型サービス事業者(以下、これらと居宅介護支援事業者等を合わせて「介護サービス事業者」という。)から介護サービスを受ける。

介護サービス事業者が介護サービスを提供して請求することができる報酬の額(以下「介護報酬」という。)は、「指定居宅サービスに要する費用の額の算定に関する基準」(平成12年厚生省告示第19号)、「指定施設サービス等に要する費用の額の算定に関する基準」(平成12年厚生省告示第21号)及び「指定地域密着型サービスに要する費用の額の算定に関する基準」(平成18年厚生労働省告示第126号)(以下、これらを合わせて「算定基準」という。)等に基づき、介護サービスの種類の別に定められた単位数に単価(10円から11.40円)を乗ずるなどして算定することとなっている。

都道府県等は、介護保険法等に基づき、保険給付の適正化を図るために、介護サービス事業者に対して、介護報酬の請求等に関する指導等を行っている。

市町村は、介護保険法に基づき、要介護者等が居宅サービス、施設サービス又は地域密着型サービスの提供を受けたときは、原則として、介護報酬の100分の90に相当する額を、また、居宅介護支援等の提供を受けたときは、介護報酬の全額をそれぞれ介護サービス事業者に支払うこととなっている(以下、市町村が支払う介護報酬の額を「介護給付費」という。)。

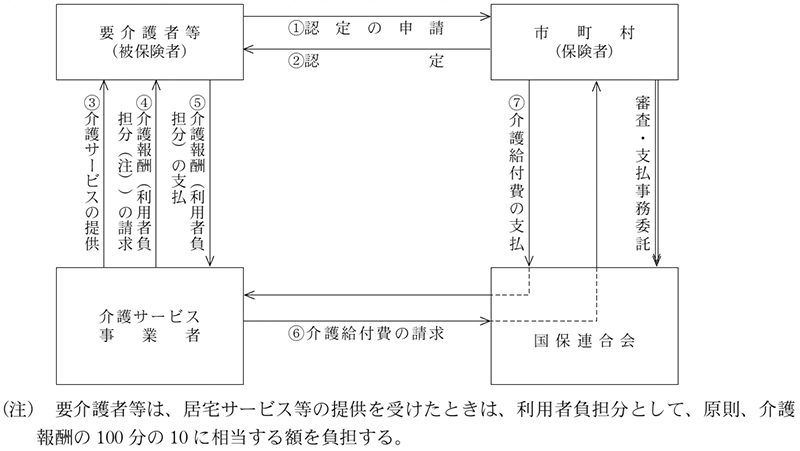

介護給付費の支払手続は、次のとおりとなっている(図参照)。

① 介護サービス事業者は、要介護者等に提供した介護サービスの内容、金額等を記載した介護給付費請求書等を、市町村から介護給付費に係る審査及び支払に関する事務の委託を受けた国民健康保険団体連合会(以下「国保連合会」という。)に送付する。

② 国保連合会は、介護サービス事業者から送付された介護給付費請求書等の審査点検を行い、介護給付費を市町村に請求する。

③ 請求を受けた市町村は、金額等を確認した上で国保連合会を通じて介護サービス事業者に介護給付費を支払う。

図 介護給付費の支払の手続

介護給付費は、介護保険法に基づき、100分の50を公費で、100分の50を被保険者の保険料でそれぞれ負担することとなっている。

そして、公費負担として、介護給付費のうち、施設等分(注5)については国が100分の20、都道府県が100分の17.5及び市町村が100分の12.5を負担し、施設等分以外の分については国が100分の25、都道府県及び市町村がそれぞれ100分の12.5を負担している。

また、国は、健康保険法(大正11年法律第70号)及び国民健康保険法(昭和33年法律第192号)に基づき、社会保険診療報酬支払基金が介護保険の保険者に交付する介護給付費交付金等の財源として医療保険者(注6)が同基金に納付する介護給付費・地域支援事業支援納付金に要する費用の額の一部を負担している。

本院は、合規性等の観点から、介護報酬の算定が適正に行われているかに着眼して、16都府県及び23市区において、87事業者に対する介護給付費の支払について、介護給付費請求書等により会計実地検査を行った。そして、介護給付費の支払について疑義のある事態が見受けられた場合には、更に都府県等に事態の詳細な報告を求めて、その報告内容を確認するなどの方法により検査した。

検査の結果、8都県及び6市に所在する34事業者に対して20都府県の106市区町村等の実施主体が行った平成24年度から29年度までの間における介護給付費の支払が計27,852件、計165,196,062円過大となっていて、これに対する国の負担額50,368,979円は負担の必要がなかったものであり、不当と認められる。

これらの事態について、介護サービスの種類の別に示すと次のとおりである。なお、同一の事業者が複数の事態に該当しているものがある。

算定基準等によれば、通所介護については、次によるなどして、介護報酬を算定することとされている。

(ア) 前年度の1月当たりの平均利用延べ人員数による事業所規模が300人以内の場合は小規模型通所介護費、300人超750人以内の場合は通常規模型通所介護費、750人超900人以内の場合は大規模型通所介護費(I)及び900人超の場合は大規模型通所介護費(II)として、それぞれの事業所規模ごとの区分等に応じて、規模が小さい事業所については規模が大きい事業所よりも高く定められた単位数等による。

(イ) 事業所に、通所介護を行う時間帯を通じて、専ら機能訓練指導員の職務に従事する常勤の理学療法士、看護職員等を1名以上配置していることなどの個別機能訓練加算(I)に係る基準に適合した上で要介護者に対して機能訓練を行っている場合は、1日につき46単位(24年4月から27年3月までの間は42単位)を所定単位数に加算する。

(ウ) 事業所に配置している機能訓練指導員等に、個別機能訓練計画を作成させ、その後3月ごとに1回以上、要介護者の居宅を訪問させた上で、要介護者又はその家族に対して、機能訓練の内容と個別機能訓練計画の進捗状況等を説明させることなどの個別機能訓練加算(II)に係る基準に適合した上で、要介護者に対して機能訓練を行っている場合は、1日につき56単位を所定単位数に加算する。

(エ) 事業所と同一建物に居住する者等に対して通所介護を提供した場合は、1日につき94単位を所定単位数から減算する。

しかし、17事業者は、次のとおり、介護報酬を算定していた。

(ア) 4事業者は、前年度の1月当たりの平均利用延べ人員数が300人超750人以内となっていたのに、通常規模型通所介護費の区分によらずに小規模型通所介護費の区分により単位数を算定していた。また、4事業者は、750人超900人以内となっていたのに、大規模型通所介護費(I)の区分によらずに通常規模型通所介護費の区分により単位数を算定するなどしていた。さらに、1事業者は、900人を超えていたのに、大規模型通所介護費(II)の区分によらずに大規模型通所介護費(I)の区分により単位数を算定していた。

(イ) 4事業者は、通所介護事業所に常勤の理学療法士等を配置していなかったことなどから個別機能訓練加算(I)に係る基準に適合していなかったのに、1日につき42単位又は46単位を所定単位数に加算して介護報酬を算定していた。

(ウ) 1事業者は、事業所に配置している機能訓練指導員等に、個別機能訓練計画を作成させていたものの、作成後、3月ごとに1回以上の頻度で当該要介護者の居宅を訪問させていないなどしていて、個別機能訓練加算(II)に係る基準に適合していなかったのに、1日につき56単位を所定単位数に加算して介護報酬を算定していた。

(エ) 3事業者は、事業所と同一建物に居住する者等に対して通所介護を提供していたのに、1日につき94単位を所定単位数から減算することなく介護報酬を算定していた。

このため、17,605件の請求に対して46市区町等が支払った介護給付費が計91,777,643円過大となっていて、これに対する国の負担額28,224,786円は負担の必要がなかった。

上記の事態について、事例を示すと次のとおりである。

<事例1>

事業者Aは、東京都から通所介護事業所の指定を受けて、通所介護を提供している。そして、平成24年9月から28年3月までの間に提供した通所介護に係る介護報酬について、前年度(23年度から26年度)の1月当たりの平均利用延べ人員数が300人以内であるとして、小規模型通所介護費の区分により算定していた。しかし、事業者Aの前年度における1月当たりの平均利用延べ人員数は、実際には、それぞれ23年度312人、24年度364人、25年度393人、26年度371人となっていた。したがって、24年9月から28年3月までの間に提供した通所介護に係る介護報酬については、通常規模型通所介護費の区分により算定する必要があった。

このため、1,357件の請求に対して1区が支払った介護給付費計18,370,838円が過大となっていて、これに対する国の負担額5,582,275円は負担の必要がなかった。

算定基準等によれば、訪問介護については、訪問介護事業所の指定を受けた介護サービス事業者が、次のいずれかの要件を満たす建物の居住者に対してこれを提供した場合は、所定単位数の100分の90に相当する単位数に減算して介護報酬を算定することとされている。

しかし、12事業者は、これらのいずれかの要件を満たす建物の居住者に対して訪問介護を提供していたのに、所定単位数の100分の90に相当する単位数に減算することなく介護報酬を算定していた。

このため、3,069件の請求に対して40市区町が支払った介護給付費が計58,175,763円過大となっていて、これに対する国の負担額18,053,734円は負担の必要がなかった。

上記の事態について、事例を示すと次のとおりである。

<事例2>

事業者Bは、横浜市から訪問介護事業所の指定を受けて訪問介護を提供している。そして、事業者Bは、有料老人ホームb(1棟)の居住者に対して訪問介護を提供しており、平成27年4月から28年12月までの間、有料老人ホームbは、当該事業所の所在する建物と同一の建物であったのに、これらの者に対して提供した訪問介護に係る介護報酬の算定に当たり、所定単位数の100分の90に相当する単位数に減算していなかった。

このため、564件の請求に対して4市区が支払った介護給付費計18,560,825円が過大となっていて、これに対する国の負担額5,725,759円は負担の必要がなかった。

ア及びイの介護サービスのほか、介護療養施設サービス、通所リハビリテーション、介護福祉施設サービス、地域密着型通所介護及び短期入所療養介護の5介護サービスについて、6事業者は、単位数の算定を誤り、介護報酬を過大に算定していた。

このため、7,178件の請求に対して42市町村等が支払った介護給付費が計15,242,656円過大となっていて、これに対する国の負担額4,090,459円は負担の必要がなかった。

このような事態が生じていたのは、事業者において算定基準等を十分に理解していなかったことにもよるが、市区町村、一部事務組合、広域連合及び国保連合会において介護給付費の請求に対する審査点検が十分でなかったこと、都県等において事業者に対して算定基準等の内容を十分に周知していないなど指導が十分でなかったことなどによると認められる。

以上を都県等別に示すと、次のとおりである。

| 都県等名 | 実施主体

(事業者数) |

年度 |

過大に支払われた介護給付費の件数 | 過大に支払われた介護給付費 | 不当と認める国の負担額 | 摘要 |

|---|---|---|---|---|---|---|

| 件 | 千円 | 千円 | ||||

宮城県 |

11市町等(3) | 26~29 | 1,714 | 7,035 | 2,012 | ア、イ、ウ |

東京都 |

14市区(6) | 24~29 | 4,001 | 30,876 | 9,533 | ア、イ |

| 神奈川県 | 4市(1) | 27~29 | 992 | 4,280 | 1,285 | ア |

横浜市 |

14市区(8) | 27~29 | 4,255 | 42,443 | 13,409 | ア、イ |

長野県 |

4市町(1) | 27、28 | 188 | 2,915 | 871 | イ |

愛知県 |

6市(1) | 27 | 115 | 1,517 | 455 | イ |

| 名古屋市 | 5市等(2) | 24~28 | 3,948 | 20,283 | 6,144 | ア、イ |

津島市 |

11市町(1) | 27、28 | 405 | 2,286 | 700 | ア、ウ |

三重県 |

5市等(1) | 27、28 | 2,985 | 2,661 | 799 | ウ |

大阪市

|

1市(1) | 27、28 | 2,130 | 19,759 | 6,025 | ア |

池田市 |

9市町(1) | 27、28 | 581 | 8,051 | 2,408 | イ |

| 和歌山県 | 13市町村等

(1) |

24~29 | 1,111 | 3,172 | 816 | ウ |

広島県 |

13市町等(4) | 24~29 | 3,911 | 8,831 | 2,547 | ア、ウ |

松山市 |

4市町(3) | 24~28 | 1,516 | 11,079 | 3,358 | ア、ウ |

| 計 | 106実施主体(34) | 24~29 | 27,852 | 165,196 | 50,368 |