平成30年度決算検査報告

【改善の処置を要求したものの全文】

二次健康診断等給付に係る健診費用単価の設定について

(令和元年10月17日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、業務上の事由による脳血管疾患及び心臓疾患の発生の予防に資するため、労働者災害補償保険法(昭和22年法律第50号。以下「労災保険法」という。)に基づき、二次健康診断等給付を行っている。

二次健康診断等給付は、事業主が労働安全衛生法(昭和47年法律第57号)に基づき労働者に対して行った健康診断等のうち直近のもの(以下「一次健診」という。)において、血圧検査、血液検査その他業務上の事由による脳血管疾患及び心臓疾患の発生に関わる身体の状態に関する検査であって、厚生労働省令で定めるものが行われた場合において、当該検査を受けた労働者がそのいずれの項目にも異常の所見があると診断されたときに、当該労働者からの請求により、当該労働者に対して行うものである。

労災保険法によれば、この給付の範囲は、都道府県労働局長の指定する医療機関又は労災病院等(以下、これらを合わせて「健診機関等」という。)において、脳血管及び心臓の状態を把握するために必要な検査であって厚生労働省令で定めるものを行う医師による健康診断(以下「二次健診」という。)、及び二次健診の結果に基づき、脳血管疾患及び心臓疾患の発生の予防を図るために、面接により行われる医師又は保健師による保健指導(以下「特定保健指導」という。)とされている。ただし、二次健診の結果その他の事情により既に脳血管疾患又は心臓疾患の症状を有すると認められる労働者については、特定保健指導を行わないこととされている。

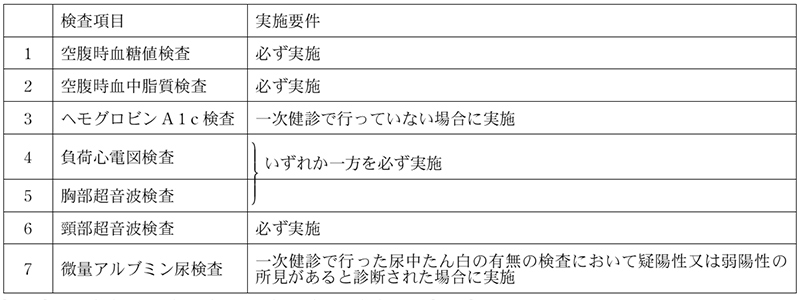

労働者災害補償保険法施行規則(昭和30年労働省令第22号)によれば、二次健診で行われる検査項目及びその実施要件は表1のとおりとされている。

そして、貴省本省が定めた「労災保険給付事務取扱手引」(最終改訂平成27年12月。以下「給付手引」という。)によれば、負荷心電図検査については、階段を上り下りするなどの運動により心臓に負荷を加えた状態で、心電図を計測する検査であるとされ、胸部超音波検査については、超音波探触子を胸壁に当てて、心臓の状態を調べる検査であるとされ、微量アルブミン尿検査については、尿中のアルブミンの量を精密に測定する検査であるとされている。

また、労災保険二次健康診断等給付担当規程(平成13年基発第234号。以下「給付規程」という。)によれば、特定保健指導の範囲は、生活指導、栄養指導及び運動指導とされている。そして、給付手引によれば、生活指導は飲酒、喫煙、睡眠等の生活習慣に係る指導、栄養指導は適切なカロリーの摂取等食生活上の指針を示す指導、運動指導は必要な運動の指針を示す指導とされていて、特定保健指導では、三つの指導の全てを行うこととされている。

給付規程等によれば、二次健診及び特定保健指導(以下「二次健診等」という。)を行った健診機関等は、都道府県労働局(以下「労働局」という。)に対して二次健診等に要した費用(以下「健診費用」という。)を請求することとされており、労働局が請求内容を審査した上で支払額を決定して、これに基づき、貴省本省が健診費用を支払うこととされている。

給付規程によれば、健診費用については、二次健診で行われた検査項目の組合せ及び特定保健指導の実施の有無に応じて給付規程に定められた健診費用単価(以下「健診費用単価」という。)により算定して支払うこととされており、健診費用単価は、検査の費用及び特定保健指導の費用から構成されている。

各検査項目の実施の有無及び特定保健指導の実施の有無の組合せごとに定められた健診費用単価は表2のとおりである。

表2 給付規程に定められた健診費用単価

| 検査項目 | 検査の実施の有無 | |||||||

|---|---|---|---|---|---|---|---|---|

| 空腹時血糖値検査 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 空腹時血中脂質検査 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| ヘモグロビン A1c 検査 | 〇 | × | 〇 | × | 〇 | × | 〇 | × |

| 負荷心電図検査 | × | × | × | × | 〇 | 〇 | 〇 | 〇 |

| 胸部超音波検査 | 〇 | 〇 | 〇 | 〇 | × | × | × | × |

| 頸部超音波検査 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 微量アルブミン尿検査 | 〇 | 〇 | × | × | 〇 | 〇 | × | × |

| 特定保健指導を行った場合の合計額 | 31,046 | 28,935 | 29,996 | 27,885 | 29,996 | 27,885 | 28,946 | 26,835 |

| 特定保健指導を行わなかった場合の合計額 | 24,746 | 22,635 | 23,696 | 21,585 | 23,696 | 21,585 | 22,646 | 20,535 |

(注) 「〇」は検査を実施したもの、「×」は検査を実施しなかったものを表す。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、効率性等の観点から、健診費用単価が具体的な算定根拠に基づき適切に算定されているかなどに着眼して、平成29年度に全国47労働局の審査に基づいて支払われた健診費用(支払件数41,125件、支払額11億6107万余円)を対象として検査した。

検査に当たっては、貴省本省において、健診費用単価の設定根拠等を聴取したり、47労働局のうち15労働局(注)において、二次健康診断等費用請求内訳書等の関係書類を確認したりするなどして会計実地検査を行うとともに、15労働局を含めた全47労働局について、調書、関係書類等の提出を受けたり、貴省本省を通じて、29年度に健診費用の支払を受けた全2,139健診機関等に対してアンケート調査を実施したりするなどして検査した。

(検査の結果)

貴省は、13年の二次健康診断等給付の創設時に、労災診療費について労働者災害補償保険独自の算定基準を定めた「労災診療費算定基準について」(昭和51年基発第72号。以下「算定基準」という。)、健康保険法(大正11年法律第70号)等に基づく保険診療に要する費用の額の算定に用いる「健康保険法の規定による療養に要する費用の額の算定方法」(平成6年厚生省告示第54号。20年以降は「診療報酬の算定方法」(厚生労働省告示第59号))の別表第一医科診療報酬点数表(以下「健保点数表」という。)等を用いて、健診費用単価を次のように設定していた。

検査の費用のうち、問診等の費用については制度創設時直近の12年の算定基準に定められた初診料(以下「労災初診料」という。)の額を用い、個別の検査の費用については同年の健保点数表に定められた各検査等の点数に1点当たり12円を乗じたものを用い、特定保健指導の費用については定額7,200円を用いて、これらの額を積み上げるなどして設定していた。そして、各費用の額の算定については、13年の二次健康診断等給付の創設以降、一度も見直しが行われていなかった。

一方、本院が、検査の費用及び特定保健指導の費用の額の具体的な算定根拠について貴省に問い合わせたところ、貴省は、これらについて資料を保存しておらず、確認することができないとしていた。

そこで、健診費用単価を構成する検査の費用及び特定保健指導の費用の額の算定方法についてみたところ、次のような事態が見受けられた。

貴省本省は、個別の検査のうち、負荷心電図検査については、12年の健保点数表の胸部超音波検査の点数800点に1点当たり12円を乗じた額9,600円から1,050円を差し引いた8,550円を同検査の費用の額としていた。

しかし、二次健診で行う同検査以外の検査項目については健保点数表の点数を基に検査の費用の額を算定しており、同検査についてのみ健保点数表の点数を用いないこととする合理的な理由は特に認められないことから、同検査についても健保点数表に定められた点数に基づいて検査の費用の額を算定するのが適切であると認められた。そこで、28年の健保点数表の同検査の点数320点(12年の健保点数表の点数も320点)に1点当たり12円を乗ずると3,840円となり、上記8,550円との間に4,710円の開差が生じていた。

一方、個別の検査のうち、胸部超音波検査及び微量アルブミン尿検査については、その検査の費用の額が給付手引に定められた検査の内容を踏まえたものとなっておらず、いずれも検査の費用の額が過小に算定されていた。

検査の費用の額の算定に用いた算定基準及び健保点数表は、隔年で改定されているが、貴省本省は、前記のとおり、13年の二次健康診断等給付の創設以降、一度も検査の費用の額の見直しを行っていなかった。

そこで、12年の算定基準及び健保点数表と、28年の算定基準及び健保点数表とを比較したところ、検査の費用の額の算定に用いる全14区分のうち、労災初診料等の3区分については、改定により金額が170円及び点数が計17点(1点当たり12円を乗ずると204円)高くなっている一方で、血液化学検査(中性脂肪)等の7区分については、改定により点数が計51点(1点当たり12円を乗ずると612円)低くなっていた。

貴省本省は、ヘモグロビンA1c検査、微量アルブミン尿検査及び特定保健指導について、当該検査等を実施していない場合でも、ヘモグロビンA1c検査を実施していない場合は301円、微量アルブミン尿検査を実施していない場合は150円、特定保健指導を実施していない場合は900円を、それぞれ算定していた。

しかし、検査等を実施していない場合でもその費用の額を算定することに合理的な理由は特に認められないことから、このような取扱いは適切ではないと認められた。

以上のことから、健診費用の支払額のうち、検査に係る支払額相当額及び特定保健指導を実施していないのに算定していた額の計8億6962万余円について、健保点数表に定められた点数に基づいて検査の費用の額を算定したり、算定基準や健保点数表の改定を踏まえて検査の費用の額を見直したり、実施していない検査等に係る費用の額を算定しないこととしたりするなどして試算すると8億3303万余円となり、3658万余円の開差が生ずることとなる。

貴省本省は、特定保健指導の費用の額を7,200円としていたが、前記のとおり、その具体的な算定根拠については、資料が保存されておらず、確認することができないとしていた。

そこで、特定保健指導の費用の額の算定を行うに当たって必要となる特定保健指導の具体的な実施内容、実施方法、実施時間の目安等を定めた実施基準の策定状況を確認したところ、貴省本省では、給付手引に生活指導、栄養指導及び運動指導の概括的な指導内容を定めているのみで、業務上の事由による脳血管疾患及び心臓疾患の発生の予防を図るための具体的な実施基準を策定していなかった。

このため、医師、保健師等の人件費、特定保健指導を実施するに当たって発生する諸経費等を算定するための基準が存在しておらず、健診費用の支払額のうち、特定保健指導に係る支払額相当額2億9144万余円については、具体的な算定根拠がないまま算定した費用の額により支払われていた。

また、特定保健指導については、具体的な実施基準が策定されていないと、各健診機関等で行われる特定保健指導の実施内容、実施時間等が区々となり、業務上の事由による脳血管疾患及び心臓疾患の発生の予防を図るための特定保健指導が適切に行われない可能性があると思料される。

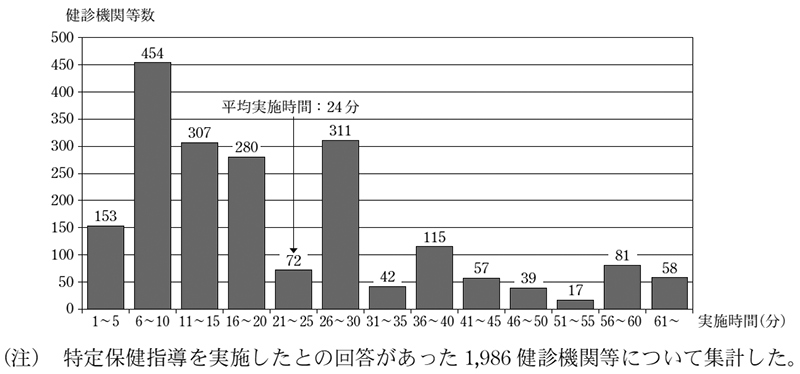

上記のうち、特定保健指導の実施時間について、健診機関等に対してアンケート調査を実施したところ、図のとおり、特定保健指導1件当たりの実施時間は平均で24分となっていたが、60分を超えて実施した健診機関等が58健診機関等(特定保健指導を実施したとの回答があった健診機関等に占める割合2.9%)ある一方、実施時間が5分以内であった健診機関等が153健診機関等(同7.7%)あるなど、実施時間は健診機関等によって大きく異なるものとなっていた。

図 健診機関等ごとの特定保健指導1件当たりの実施時間

(改善を必要とする事態)

二次健康診断等給付に係る健診費用単価の設定に当たり、健保点数表に定められた点数に基づいて算出した検査の費用の額より高い額を算定したり、算定基準及び健保点数表の改定を踏まえて検査の費用の額の見直しを行っていなかったり、実施していない検査等に係る費用の額を算定したり、特定保健指導の具体的な実施基準が策定されておらず特定保健指導の費用の額について具体的な算定根拠がないまま算定したりなどしている事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省本省において、二次健康診断等給付に係る健診費用単価の設定に当たり、健保点数表等の具体的な算定根拠に基づくなどして健診費用単価を合理的に算定したり、適時に見直したりする必要性についての認識が欠けていることなどによると認められる。

二次健康診断等給付は、業務上の事由による脳血管疾患及び心臓疾患の発生を予防するという労働者の健康保持のための保険給付として重要な役割を担っており、健診費用の支払額も年々増加傾向にある。

ついては、貴省本省において、健診費用単価が適切なものとなるよう、給付規程を改定するなどして、健診費用単価について、健保点数表に定められた点数に基づいて検査の費用の額を算定したり、算定基準及び健保点数表の改定を踏まえて検査の費用の額の見直しを行ったり、実施していない検査等に係る費用の額を算定しないこととしたり、特定保健指導の具体的な実施内容、実施方法、実施時間の目安等を定めた実施基準を策定して、当該実施基準等に基づいて特定保健指導の費用の額の見直しを行ったりなどするよう改善の処置を要求する。