平成30年度決算検査報告

(1件 不当と認める国庫補助金 1,750,000円)

部局等 |

補助事業者等 | 間接補助事業者等 | 補助事業等 | 年度 |

事業費 |

左に対する国庫補助金等交付額 | 不当と認める事業費 | 不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (158) | 農林水産本省 |

公益社団法人中央畜産会 | 沖縄県

八重山地区畜産クラスター協議会沖縄県農業協同組合(事業主体) |

畜産・酪農収益力強化整備等特別対策 | 28、29 | 18,461 | 6,390 | 7,814 | 1,750 |

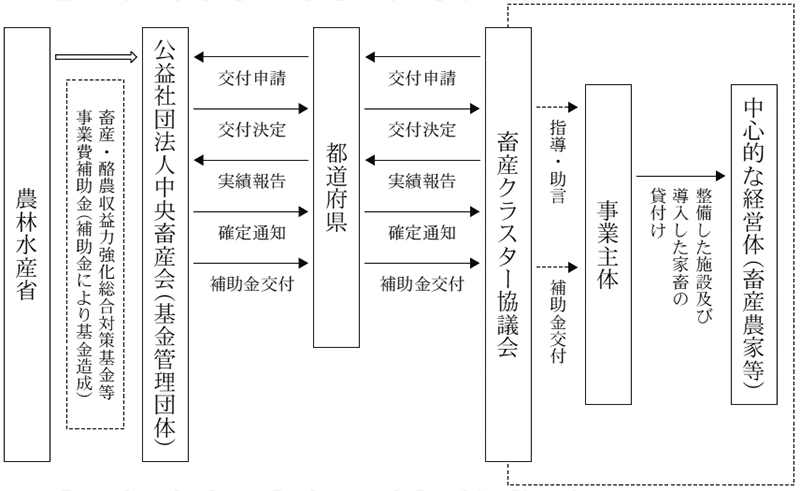

畜産・酪農収益力強化総合対策基金等事業費補助金は、我が国の畜産・酪農の収益力・生産基盤を強化することにより、国際競争力の強化を進めることなどを目的として、畜産・酪農収益力強化総合対策基金等事業補助金交付要綱(平成28年27生畜第1572号農林水産事務次官依命通知)等に基づき、農林水産省が公益社団法人中央畜産会(以下「中央畜産会」という。)に対して基金を造成させるために交付するものである。

そして、基金を造成した中央畜産会は、畜産・酪農収益力強化整備等特別対策事業のうち施設整備事業を実施する畜産クラスター協議会(注1)に対して、この基金を取り崩して、都道府県を通じて補助金(以下「基金補助金」という。)を交付している。

上記施設整備事業の内容は、畜産・酪農収益力強化総合対策基金等事業実施要領(平成28年27生畜第1621号農林水産省生産局長通知)等によれば、施設等の整備及び家畜の導入とされている。このうち、家畜の導入については、地域の畜産の収益性の向上に資するために、畜産クラスター協議会が定める計画に基づき、同協議会の構成員である事業主体が導入した家畜を中心的な経営体(注2)に対し施設と一体的に貸し付けるものである(図参照)。そして、家畜に係る賃貸借料については、家畜の購入価格等から基金補助金相当額を差し引いた額を基に算出することとされている。また、事業主体は、中心的な経営体との間で、賃貸借期間、賃貸借料、賃貸借料納入の期限及び方法、目的外使用の禁止等の事項について明記した賃貸借契約を書面をもって締結することとされている。

図 事業の概念図

八重山地区畜産クラスター協議会(以下「協議会」という。)は、事業主体である沖縄県農業協同組合(以下「組合」という。)が、中心的な経営体である畜産農家に貸し付けることを目的として肉用牛舎1棟の新設及び肉用繁殖雌牛10頭の導入を補助対象事業費計17,094,000円で実施したとして、沖縄県を通じて基金補助金6,390,000円(国庫補助金相当額同額)の交付を受けて、同額を組合へ交付していた。

しかし、組合は、肉用繁殖雌牛10頭の貸付けに当たり、肉用繁殖雌牛の購入価格等から基金補助金相当額を差し引かずに算出した賃貸借料により畜産農家に貸し付けていた。また、畜産農家との間で、賃貸借料等の事項について明記した賃貸借契約を締結していなかった。

したがって、前記の補助対象事業費17,094,000円のうち、肉用繁殖雌牛10頭の貸付けについては、補助の要件を満たしていないことから、これに係る購入費7,814,000円は基金補助金の交付対象とはならず、取り崩された基金1,750,000円(国庫補助金相当額同額)の使用が適切ではなく、不当と認められる。

このような事態が生じていたのは、協議会及び組合において畜産農家に家畜を貸し付ける際の要件についての理解が十分でなかったこと、沖縄県において実績報告書の内容についての確認及び協議会に対する指導が十分でなかったことなどによると認められる。